Неоднократно высказывал собственное мнение о том, что частные предприятия в стратегически важной отрасли - это зло. Рассмотрю одну из таких отраслей - банковскую.

“...Коммерческие банки - это просто паразиты, снимающие ренту, долгосрочные инфраструктурные проекты с их помощью запускать - безумие. Основными каналами финансирования таких проектов должны стать госбанки в сочетании с тщательной экспертизой самих проектов...”. Так ли все плохо у нас с банками?

Другим минусом банков становится процесс управляемых кризисов. Простейшая экономическая причина, по которой банки организуют такие управляемые кризисы, состоит в том, что в условиях кризиса разорившиеся заёмщики (и все, кто разоряются вслед за ними в результате распространяющегося спада покупательной ёмкости рынка) оказываются вынуждены за бесценок продавать банкам принадлежащую им собственность. Данные кризисы позволяют раз за разом накапливать бОльшие капиталы в руках меньшего количества групп (сейчас мы наблюдаем очередной такой приход кризиса).

Если вдуматься в природу кризисов - то физических оснований для данного кризиса нет. К примеру, все знают, что в 2008-2009 “...стройки встали...”. Но если вдуматься в физическую природу кризиса - то его не было. Заводы не стали производить меньше цемента или стали. Фирмы рады бы производить дополнительные двери для домов/обои/трубы/etc, но их никто не покупает. Люди юы роады вьезжать в новые квартиры, только их не строят и т.д. То есть, физические возможности остались. Потребность в новых домах осталась. Но появились финансовые проблемы.

В общем, тут я не скажу ничего нового. Еще в 19-м веке Томас Джефферсон сказал: «Если американский народ позволит частному центральному банку контролировать эмиссию своей валюты, то последний сначала с помощью инфляции, затем дефляции, банков и растущих вокруг них корпораций, лишит людей всей их собственности. И может случиться так, что однажды их дети проснутся бездомными на земле, которую завоевали их отцы». Именно это и делают сейчас глобальные корпорации. Тут приведу немного старый график как нищают домохозяйства в США за 10 лет (правда график немного старый, но сейчас все заметно хуже. На графике показателен средний показатель “medium”).

Если же рассмотреть Россию, то можно понять, что зло может становится добром, если это государственные банки. То есть, когда государству принадлежит банковская система, то банки превращаются в Робин Гудов - грабят богатых и отдают бедным собирает ссудный процент и тратит его на своих же граждан. То есть, ссудный процент идет на строительство инфраструктуры, здоровье граждан, демографию и т.д.

Правда, точнее все таки сказать, что банки отбирают у глупых и отдают бедным. Глупый при этом может быть бедным и пользоваться кредитом.

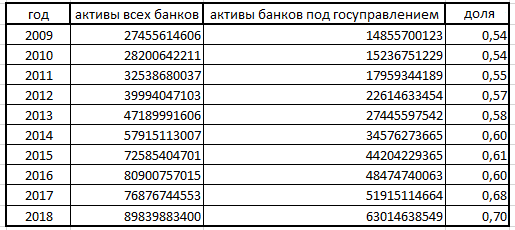

В России частные банки выполняют одну из наиболее гнусных и вредных опций - способствуют оттоку капитала. Наша страна за последние 12 месяц имеет имеет положительный торговый баланс в размере около 14 % от ВВП. Но отток капитала нивелирует этот приток денег. Процесс исправления ситуации идет крайне активно: доля государственных банков в банковской системе России растет. Регулярно садят мошенников-предателей банкиров и отзывают лицензии у жуликоватых банков. Тут легко видеть положительный процесс:

То есть, за период с 2010 по декабрь 2018 количество банков уменьшилось более чем в два раза.

Я же решил провести небольшой анализ на основе банковской системы РФ, и попытался отследить долю банков с государственным контролем. За первичную информацию взял рейтинг банков на banki.ru. Файл с расчетам можно посмотреть тут

Вот что получилось (все года взяты на март месяц кроме 2018. “018 взят на декабрь):

Тут при желании в моих расчетах можно найти погрешности, но за все годы я делал одни и те же допущения, поэтому в целом процесс отображен корректно. Спад в 2017 не знаю как объяснить. Перепроверял.

Видно, что с течением времени идет увеличение доли государственных банков в банковском секторе.

С другой стороны, как сказал Герман Греф, “...Через пять лет Сбербанк сможет принимать 80% всех решений с помощью искусственного интеллекта. Это означает, что «десятки тысяч людей потеряют свою сегодняшнюю работу», уточнил он.

В таких условиях, большие рыбы едят маленьких государственные банки имея больше возможностей в автоматизации бизнеса и доступа к ресурсам государства смогут еще больше захватить долю рынка.

Так как крупнейшие банки у нас государственные

То есть, уже сейчас можно проследить тенденции по увеличению гос участия в банковской системе. IMHO

По мне, так можно к ЦБ РФ сделать государственную прокладку по аналогии со банком Тиньков: нет банковских работников в прямом смысле этого определения. Все операции автоматизированы. Участие людей и комиссии банка сведено к минимуму. Решение о выдачи кредита принимается по анализу аккумулированной информации из кабинета налогоплательщика, бюро кредитных историй, истории с портала госуслуги и т.д.. Все принадлежит государству и операционные затраты минимальны (фантастика конечно, но это то, к чему вполне себе можно стремится).

По моему субъективному мнению, гос банки сейчас вполне себе успешно конкурируют с коммерческими. Если в 2011 году чтоб перевести деньги многие спрашивали карточку альфа-банка. Сейчас почти у всех есть карта Сбербанка.

Кстати, сейчас в России есть полностью автоматизированные банки.И какое совпадение, из на первых позициях с точки зрения рентабельности Яндекс.Деньги и Тинькофф (!!!)

Процесс автоматизации банков - это логическое развитие банковской сферы. Тут вопросов "будет или не будет" нет. Вопрос лишь в том, когда. Это выгодно! И то, что государственные банки сейчас самые крупные и большие в России, автоматически приводит к тому, что рано или поздно, в этой гонке выиграют они.

В целом, если заглянуть немного вперед, имея информацию по начислениям зарплаты, текущим обязательствам, наличию имущества, оборотам по платежным системам, кредитной истории для принятия решения о выдаче или невыдаче кредита живой специалист банка не нужен. (Вся эта информация есть у программ автоматизации. Указанная информация уже есть в разных госструктурах. Надо лишь ее аккумулировать и грамотно интерпретировать. Ужос. BIGDATA!!!).Да я больше скажу, в налоговой уже вся эта информация есть !!!

Более того, если смотреть на пункт выше, система автоматизации справится с данной работой значительно лучше человека. Человек может что - то не знать (как сотрудница банка РСХБ, которая ввела меня в заблуждение касательно получения денег), может забыть (сплошь и рядом), может быть пристрастен или ленив. Может иметь сразу несколько недостатков из вышеперечисленных. А программа всегда все знает и всегда беспристрастна. Всегда все оценивает по одному и тому же алгоритму. Плюсы очевидны.

И переход к полностью автоматическим банкам вполне очевиден и экономически обоснован.

Но возникает дальнейший вопрос: в случае, если все функции банка можно автоматизировать (ну вынести некоторые функции на аутсорс, такие как работа с проблемными долгами, доставка корреспонденции и т.д.), зачем вообще нужны банки? Есть ЦБ, есть госбанк в виде системы автоматизации банка (например Сбербанк). Все остальные банки вымрут как динозавры или же перейдут в такой нишевой продукт, как мгновенные кредиты, микрозаймы и т.д. То есть станут маргиналами.

Подобному развитию вряд ли будут рады ТНК во главе крупных банков. Так что они будут категорически сопротивляться. А господин Греф, выступая за автоматизацию банков, выступает в роли светлого рыцаря!

Так что судьба банков в их текущем состоянии предрешена:

останется ЦБ + ИТ прокладка между ЦБ и клиентами банка.

Комментарии

Хотите еще проще.

Государство это что?

Крупье в своем казино, или просто игрок, который туда развлечься забежал?

Избыточное изобилие коммерческих банков это не случайное явление. Это просто "вершина айсберга" прикрывающая систему вывода капитала из страны.

И подчиняются они не центробанку, и действуют не в его интересах, а в интересах глобального регулятора, которому и подчинен и сам центробанк.

Поэтому то и не важно сколько у нас коммерческих банков, важно в чьих интересах они действуют.

А "госбанки", о которых незамутнённо ТС топит в чьих интересах?

И про что там автор топит незамутненно ? Если ты не понял, то дивиденды гос-во получает как часть прибыли. А вот налоги Гос-во получает независимо от того, кто владелец.

Из приведённого вами следует, что во-первых, государство владеет только половиной Сбербанка, а во-вторых, дивиденды идут в ЦБ. А что с ними делает ЦБ - загадка.

С такой то подписью и не знать что 90% прибыли идёт в бюджет. Писец. Неделя

Бггг. Ну раз уж ответил.

Где я что-то не понял?

Твой второй коммент - Прибыль идет в бюджет.

Прибыль сбера в 2017?

В БЮДЖЕТ ИЗ НЕЕ... ?

А то что ты в этом комменте написал, и так понятно.

Как разберётесь, через месяц возврпщайтесь

Сейчас у нас нет никаких госбанков, есть коммерческие банки, с процентом государственного капитала.

А если уж бить совсем точным, то с процентом предприятий со 100% госсобственностью.

И то таких банков только два,

Один из них Россельхоз банк.

А второй, со 100%% й собственностью государства - это ВОС бывший банк Элос.

Жаль только что 100% госсобственности в нем принадлежит не нашему государству.

Где сказано что у бюджета есть прибыль? Прибыль идёт в бюджет, это да, сам бюджет не способ её получения. Эмиссия это функция?,по какому аргументу? Может константа с соответствующим значением её производной.

Банки сами по себе, это не хорошо и не плохо, это лишь очень серьёзный инструмент. Так же как скальпель в руках хирурга может продлить жизнь, вернуть здоровье, при другом применении, и результаты будут противоположные.

Не раскрыта тема участия банков в инфраструктурных капиталовложениях, на пример в том же станкостроении Где станки? Как обстоят дела в станкостроительной отрасли России

простое правило проверки: как сделатЬ что? и избавитЬся.

что делаюТ? смеюТся...

заголовок, все-таки...

и далее:

зло что может делатЬ? становитЬся...

Не может, так что становиТся :-D

зло (что делает?) становиТся

и

зло может (что делать?) становитЬся

*измученно закатил глаза*

Ты смайл принципиально не заметил?

что такое автоматизированный банк?

функция ссужения денег - столь проста, что не требует личного общения при наличии истории клиента и права печатать бумажки... кмк, тут и зарыта собака. Государство, декларирующее главенство капиталиста в качестве движителя развития, обязательно решает все вопросы в его пользу. И по сути госбанк становится не государственным всеми правдами и неправдами. Например, продажей части акций.

А что дальше? а дальше ситуация ,как с суперджетом, где 10% амерских акций наложили вето на выгодный РФ контракт по продаже суперджета Ирану...

Но прибыль то идет в бюджет (ц)

Мда. Не очень вышло у ТС. Расстроился, молчит вот.

С чего вы решили что прибыль идет в бюджет. Возьмем ВТБ. Стоимость акции с момента народного размещения упала в 3 раза. Это в рублях. в долларах в 7 раз. Это сколько денег лишилось государство. Вложило одну сумму. А реально получит в случае продажи в 7 раз меньше. А расходование средств. ВТБ купило сеть Магнит. Хозяин магнита доволен. Менеджмент ВТБ тоже доволен. Через месяц я перестал ходить туда(магазин рядом). Гавно сеть стала. Стоимость акций магнита упало в два раза. Опять государство потеряло свои деньги. Это же каким долбое-м надо быть, веря в менеджемент госбанков и госпредприятий.....

Вы точно мне отвечаете, или смоим

тараканаммыслям? В этом обсуждении так принято что ли не замечать знаки цитаты, отвечать на комменты с конца )))Прошу прощения. Не обратил внимание на значки.

Бро, ты все правильно написал. Я как раз с самых первых тут комментов ТС в эту лажу и "тыкал" носом опосредованно, он слился и не отсвечивает в своей ;t cnfnmt.

Статья шлак, ну точнее пропаганда в угоду монополии со всей отрицаловкой + приватизация прибыли/национализация убытков... Тут народ стебал что ТС из вечногонимых - может в этом дело? [/sarcasm]

это из чего следует? в бюджет в любом случае идет только налоги, т.е. часть прибыли ,если прибылью считать все сверх полной себестоимости. в реальности же большая часть образовывающейся прибыли вообще не идет в бюджет. и уж тем более в наш, потому что прибыль то выводят за границу не только зарубежные акционеры, но и большей частью российские акционеры и даже государство в виде складирования бумажек в трежерис...

Из бюджета следует. Кроме налогов в него идут и доходы от продажи госсобственности и дивиденды от госкоманий.

какую госсобственность ,созданную РФ, РФ продал по коммерческой цене бизнесу? Вы просто переключили внимание с проблемы на формальные ручейки ,которые озвучены, но не работают в реале, т.е. не составляют значимой и РЕГУЛЯРНОЙ части поступлений

Вот именно! Переключаете внимание! В бюджете есть статья- доходы от приватизации. Интересует ищите. Я написал о статьях наполнения бюджет. Как, что, по какой цене не писал.

100% российской бигдаты крутится на американских процессорах,которые могут быть дистанционно выведены из строя. Так что наличку и бумажные справки отменять только наивные самоубивцы могут.

Хм, а что мешает уже огосударственным банкам начать реализовывать эти блахородные цели?

Почему нужно тратить ресурсы на то, чтобы кого-то придушить, закрыть?

Вместо финансирования инфраструктурного проекта, направлять силы сотрудников на разгром ком банка и затем еще разгребать завалы?

1. У нас нет государственных банков, есть банки с госучастием - это огромная разница ! И, кстати, где ( кроме Робина Гуда ) вы видели, чтобы

Я вообще не пью - но, после прочтения у меня даже пересохло во рту - жажда, как с бодунища !))) Пчёлы грабят улей и разносят мёд по цветкам ...

То есть саму статью, вы всё же написали 2 года назад - где-то в январе 2017г. ? Ну что ж тогда вам и

попутного, как говоритсявесёлого ознакомления с так вами любимым Тиньковым ( лично для меня он - пидарейший пидор, но мы же в свободной стране - вы можете его любить и восхвалять ) набираем в поиске "реальные проценты тинькофф и заходим по первой же ссылке от ...да, да - января 2017 года ! Тут нам, очевидно, будут рассказывать как милостливо тинькофф-банк берет самые низкие в стране проценты, потому что...)))Вовсе не так:

АО «Россельхозбанк» — один из крупнейших банков РФ, специализирующийся на финансировании предприятий агропромышленного комплекса. 100% акций РСХБ находятся в государственной собственности.

https://www.banki.ru/banks/bank/rshb/

Да, сорри, про него то я и забыл. Хотя общую атмосферу статьи он "не портит"-))

p.s. нашел еще немного))

http://znatokdeneg.ru/raznoe/kakie-banki-v-rossii-yavlyayutsya-gosudarst...

Вы не понимаете ничего в экономике. Если у государства более 50% +1 акция, то она сраным веником отметает мнение других акционеров. Тоже самое когда частное лицо владеет 50%+1.

Для этого необязательно делать банковскую систему государственной. Достаточно вспомнить опыт регуляции банковской системы в Японии, существовавший от 50-х до, как минимум, конца 90-х годов (нынешний порядок мне не известен).

Всё было просто. Во-первых, страхование вкладов распространялось только на небольшие суммы вкладов, характерные для простых людей (в РФ у одного лица 10 млн. долларов будут застрахованы АСВ, если раскидать их по всем банкам равными долями по 1,4 млн.руб. У вас много знакомых, имеющих сбережений на 10 млн. долл.?).

Во-вторых, был ограничен процент... нет, не так, было зафиксировано максимальное "ростовое" вознаграждение, любое, на банковском депозите. То есть получалось так, что на небольшие вклады можно было начислять рыночные проценты и они были далеки от предела, выставленного регулятором, т.е. регулятор никак не мешал. Но для больших вкладов, начиная с некоторой суммы рост (в деньгах, а не в процентах) становился фиксированным (а в процентах, соответственно, рост был тем ниже, чем больше вклад). Т.е. большие депозиты съедались инфляцией.

Любой богатей в Японии, желавший защитить свои сбережения от инфляции, был вынужден идти на фондовые рынки и вкладываться в акции и облигации, где 100%-й защиты тела вкладов от сгорания не даёт никто и никогда, в отличие от банковских депозитов, хотя и там богатей мог рассчитывать лишь на небольшие покрытие.

Результат - в Японии, одной из крупнейших экономик в мире и одной из дорогущих стран, количество миллиардеров после полустолетия такого капитализма миллиардеров - раз, два и обчёлся. Одновременно было достигнуто максимальное в мире доверие вкладчиков к такой банковской системе. Даже когда в середине 90-х, всем дельцам в мире стало ясно, что японские банки заигрались в кредитование недвиги и ожидали краха японских банков, народ не повёлся на панику и не побежал в банки за наличкой. В результате, банки продолжали работать, несмотря на худые балансы, вследствие переоценённых залогов. Именно, с тех пор и пошло выражения "зомби-банки" и "зомби-корпорации", так окрестили западные дельцы процессы, происходящее в японской экономике и крушившие их устоявшиеся шаблоны.

Это заблуждение или политэкономия в песочнице, если не больше...

Субъектен капитал и его свойства, а не те, кто при нём.

В капиталистическом обществе кризисы возникают тогда и только тогда, когда исчезает прибыль(рост капитала).

Вот, например, банковский кризис говорит о чрезмерном засилии(перепроизводство) фиктивного капитала, который некуда вкладывать в рост. Также и всё остальное "перепроизводство" говорит о невозможности реализовать перепроизведённое, т.к. отсутствуют необходимые внешние рынки сбыта(одно из условий непрерывного роста капитала).И не просто внешние рынки, а с соответствующим платёжеспособным спросом.

И тут стоит помнить о том, что Земля хотя она и живая, но всё же не резиновая.

При этом, утверждение, что все частные банки есть зло - абсолютно истинно. Но банки,сами по себе, всего лишь один из винтиков(узлов), но не сам агрегат. и даже при условии его отладки/замены природу капитала не изменишь, а Землю не сделаешь резиновой.

Годный срач. Ахтунг - пахнет трольчатиной! Автор, нет ли в обсуждении упырей? Сим повелеваю - внести запись в реестр самых обсуждаемых за день.

Законами обязать банкам служить обществу!!! И запретить делать деньги из воздуха!!!

Законом запрещено делать деньги из воздуха,Центр эмиссии,выпуска денег, только ЦБРФ.

Вам бы еще в список гос банков ПромСвязь добавить - все-таки с мая 2018 опорный банк для оборонки, в который, в скором времени, всё финансовое взаимодействие с оборонкой перейдет из сбера, втб и т.д.

РНКБ ещё, банк для Крыма.

Кто-то назвал банковскую систему "кровеносной системой" экономики. Думаю, что точнее будет другая метафора - это желудочно-кишечный тракт экономики, который, как известно, на 90% состоит из дерьма. Почему-то либералы не понимают, что при государственных банках экономика может работать и без ссудного процента. Если ссудный процент, как предлагает автор, будет поступать на счета правительства помимо налогов, то при премьере, похожем на Медведева, непременно появится соблазн увеличить таки процентную ставку.

Это не очень освещается в сми, но мы сейчас в точке примерно 1929 г(угар НЭПа), когда на основе теории Газзеля и Кинси в СССР были введена , как назвал их сам Кинси "идеальные деньги".

Американцы проектировали и строили нам в 1929 не только заводы, но и финансовую систему, сняли финансовую блокаду. С учетом своих ошибок.

Но без планирования в базовых отраслях такая фин. система,- " все на развитие" и "можно тратить, нельзя накапливать" экономику не запустит.

Коммерческие банки этой системе не очень нужны, т.к. не смогут обеспечивать "разрыв кассы для базовых отраслей", но вполне могут быть востребованы средним и мелким бизнесом как кассы взаимопомощи или источник быстрых денег.

Пока мы отнимаем деньги у бедных и раздаем глупым)

Нуу... надо все же понимать: единственный банк есть отсутствие банковской системы. Ежели выбирать между сегодняшней ситуацией и в банковской сфере и полным отсутствием оной, то второй вариант, канешно, предпочтительнее... Хотя, што избежать радикализма, вполне можно вывести из сферы банковских лицензий ведение счетов как физиков, так и юриков. Это должно быть в ведении Федерального РКЦ. А банки пусть принимают вклады и дают кредиты, на сумму этих вкладов, а не в 10-ном размере. Просто обычный бизнес, я думаю, их число кратно сократиться. Ну и опасность того, што один банк вполне может стать той самой ТНК - вполне остается, это уже от приоритетов тех, кто на определенном этапе возглавляет государство...

Я как прочитал первый абзац сразу понял что статью писал абориген (ну очень отсталый человек не знающей современной экономики). Банковской системы в России по сути нет и никогда практически не было после распада СССР, это квазисистема которая умеет только деньги распределять. Суть банковской системы в том что она оценивает экономические проекты и на свой страх и риск занимается инвестированием, а если предоставить такую оценку делать чиновникам (пусть и тщательную) то будет офигенная коррупция так как чиновник рискует не своими деньгами а общественными, что в приниципе и наблюдаем сейчас в России.

Покажите банкира, ставшего бомжом. "Своими деньгами рискует", ога.

Ну уж точно не общественными деньгами рискует. Предложение рискнуть сборами от налогов и вложить в какой-либо бизнес (зачастую убыточны) как-то выглядит совсем глупо.

Банк кредитует только бизнес, дающий стабильный доход. Без бизнес-плана не приходите. А кредитованием стартаперов занимаются не банки, а кикстартер.

Правильно этим банки занимаются в теории, а у нас в стране выдают кредиты нужным людям, банки России являются частью распределительной системы но никак не банками в классическом понимании.

(о выдаче! -пожалейте русский язык)

При такой системе кредиты будут получать "не только лишь все". Люди, удовлетворяющие формальным признакам, будут иметь кредит, а люди, не удовлетворяющие этим самым признакам, не будут его иметь. Причём первые могут оказаться злостными неплательщиками, а вторые -добропорядочными плательщиками.

В 2003 г. мне один банк отказал в выдаче кредита по причине (удалось таки добыть инсайдерскую информацию) отсутствия стационарного домашнего телефона (домашнего телефона, Карл!). Моему коллеге по тогдашней работе кредит был выдан без проблем (домашний телефон у него был). Коллега вскоре уволился и, насколько мне известно, перестал платить кредит.

Возможно на тот момент это было обосновано. Если нет домашнего телефона, то возможно человек не имеет квартиры. Рассуждаю. Такие критерии меняются, пересмотрят алгоритм и по статистике определят решающие. Ничего сложного.

Квартира у меня была. Вполне ликвидная. Банку проверить это было не просто, а очень просто. Тем более, что в это время уже начался бум мобильной телефонии, и даже некоторые из тех, кто имел стационарный телефон, стали отказываться от него.

Человек, который снабдил меня этой информацией, сам выказывал недоумение столь странным критерием.

В одном банке менеджер, заполняя анкету, спросил, есть ли у меня автомобиль. Меня это заинтересовало, и я спросил, насколько обладание автомобилем и его цена влияют на вероятность выдачи кредита. Он ответил, что сильно повышают вероятность (не столько факта выдачи самого кредита, а его максимальной величины). Тогда я спросил: если у кредитуемого есть суперкар небывалой стоимости, то по логике банка, это отличный заёмщик. Но владелец суперкара, скорее всего, имеет более высокую, чем обычный человек, вероятность разбиться вдребезги. И заёмщика больше нет, и металлолом из суперкара не обратить в доход банка. Менеджер ответил: я с вами согласен на 100500 процентов, критерий действительно дурацкий, но это правило придумал не он.

ОКВЭД любого банка - 'Денежное посредничество", какая там система-то? Взять/найти бабло подешевле, отдать подороже. Чистая спекуляция.

Страницы