Основной целью переоценки является определение достоверной восстановительной стоимости ОФ (ОС) организаций на момент оценки и как следствие: определения размера последующих за переоценкой амортизационных отчислений организаций (их доле в себестоимости) и % причитающегося налога с имущества. Необходимость периодической переоценки ОФ (ОС) связана тем, что их стоимость выражена в ценах разных лет и имеет различную оценку, которая не соответствует стоимости воспроизводства фондов на последующие даты. Еще одной целью проведения переоценок является создание экономических условий для осуществления инвестиционных процессов. Данные о динамике основных показателей инвестиционной деятельности в 90-х годах свидетельствовали о том, что за время проводимых в это время переоценок инвестиционная деятельность не была активной. Кроме того, инвестиции осуществлялись не на новое строительство, а на техническое перевооружение и реконструкцию действующих предприятий. Основным итогом переоценок 90-х годов стало увеличение стоимости ОФ (ОС).

Первая переоценка ОФ (ОС) в РФ произошла в 1992 году, с последней общегосударственной переоценкой ОФ (ОС) СССР ее разделяло 20 лет. В 90-е годы фонды переоценивались практически ежегодно, что было связано (и вызвано) с переходом российской экономики на рыночные отношения (90-е годы - переходный период), либерализацией цен с января 1992 года (отпуск всех цен, кроме цен на энергоресурсы и продовольствие, что вызвало быстрорастущую инфляцию) для осуществления перехода с государственного регулирования цен на рыночную систему ценообразования; денежными изменениями 1991,1993, 1998 гг. В таких условиях проведение всеобщих регулярных переоценок было, пожалуй, единственной возможностью получить реальную оценку основных фондов (ОС) и на этой основе выработать нормы амортизационных отчислений в объемах, необходимых для их дальнейшего воспроизводства. Информация о результатах переоценки нужна была не только для прогнозирования новых условий формирования источников для обновление ОФ (ОС), но и для определения исходной стоимостной базы для оценки имущества при приватизации и акционировании, а так же при аренде и выкупе предприятий.

Постановлением Правительства РФ от 14.08.1992 года № 595 "О переоценке основных фондов (средств) в Российской Федерации" все предприятия и организации РФ независимо от форм собственности были обязаны провести (по состоянию на 01.071992 г.) переоценку основных фондов (ОС). Переоценка стала следствием увеличения цен на оборудование, станки и вычислительную технику - резкий скачок цен на них произошел в 1991 году, а в 1992 году инфляция в 25 раз подняла цены 1990 года. В следствии роста цен издержки предприятий стабильно увеличивались, а амортизационные отчисления уменьшались, что приводило к сокращению их доли в структуре затрат, снижая возможности замены, модернизации или реконструкции.

При установлении коэффициентов пересчета основные средства дифференцировались по восьми группам. При этом за основу дифференциации была принята группировка объектов основных средств по указанным в прошлой статье Единым нормам амортизационных отчислений на полное восстановление основных фондов народного хозяйства СССР от 1990 г. Переоценка проводилась согласно "Порядку проведения переоценки ОФ в РФ 1992 г", где были указаны коэффициенты пересчета, которые устанавливались в зависимости от периода приобретения основных средств: до 1991, в 1991 году и в 1992 году.

Отличительной особенностью переоценки 1992 года было в том, что переоценке подвергались не только действующие ОФ(ОС), но и находящиеся на консервации, в резерве или запасе, в незавершенном строительстве, а также объекты, сданные в аренду или во временное пользование. Однако государственная переоценка была проведена без проведения инвентаризации объектов основных средств и определения фактического состояния каждого объекта. К тому же проводилась она в сжатые сроки и задним числом, в следствии чего имела множество недостатков.

В то же время начисление амортизации с 01.07.1992, исходя из переоцененной (восстановительной) стоимости, привело к увеличению доли амортизационных отчислений в структуре затрат (до 4,8%).

Инфляция 1993 года, когда цены ежемесячно увеличивались на 21-22%, привела к обесцениванию результатов переоценки 1992 года (доля амортизационных отчислений структуре затрат к концу 1993 года сократилась до 1,5%). Для создания на предприятиях дополнительных инвестиционных ресурсов, постановлением Правительства РФ от 25.11.1993 № 1223 "О переоценке основных фондов (средств) предприятий и организаций" было принято решение об очередной переоценке фондов на 01.01.1994 года.

При определении восстановительной стоимости основных средств за основу принималась их полная балансовая стоимость, определенная результатами инвентаризации на 01.01.1994, и индексы (коэффициенты) пересчета балансовой стоимости основных средств. При установлении коэффициентов пересчета основные средства подразделялись всего по четырем группам:

В зависимости от периодов приобретения основные средства дифференцированы по пяти группам:

Таким образом, при проведении переоценки применялись более укрупненные коэффициенты пересчета по сравнению с переоценкой 1992 г. По существу, это был тот же формальный подход к применению усредненных коэффициентов, который привел к тому, что по отдельным предприятиям во многих случаях искажалась информация о стоимости ОФ (ОС), служащих исходной базой для начисления амортизации и определения цены в случае их продажи, и, следовательно, были созданы неоправданные препятствия как для организации достоверного учета ОФ (ОС), так и для функционирования предприятий.

Тем не менее, при проведении переоценки на 01.01.1994 г. попытались учесть отрицательный опыт 1992 года, в результате которой восстановительная стоимость основных средств не соответствовала их реальной оценке (особенно по отдельным видам вычислительной техники, по которым рост цен был заметно меньшим, чем по машинам и оборудованию в целом). Минфин и Госкомстат выпустили разьяснения, согласно которым, учитывая условный характер переоценок фондов по коэффициентам, предприятиям, приобретшим те или иные виды основных средств до IV квартала 1993 года, было разрешено производить оценку по рыночной стоимости. Однако такой вариант проведения переоценки не был закреплен законодательно и организации в основном руководствовались коэффициентами пересчета, установленными Положением о порядке переоценки основных фондов (средств) предприятий и организаций от 25.11.1993 г.

Предполагалось, что результаты переоценки не должны были сильно повлиять на рост цен,

Хотя итоги переоценки предоставили подробную информацию о структурной перестройке экономики РФ (увеличении доли фондов, находящихся в негосударственной собственности), дальнейший виток инфляции (в 1994 г. темп роста инфляции составил 204%) вновь обесценил ее итоги.

На подготовку к следующей переоценке на 01.01.1995 года постановлением Правительства РФ № 967 "Об использовании механизма ускоренной амортизации и переоценки основных фондов" от 19.08.1994 г. было выделено больше времени. В отличие от предыдущих переоценок, в этот раз переоценке подвергались также памятники культуры и истории и жилые здания, находящиеся на балансе предприятий и организаций. При этом переоценка производилась по: затратам в незавершенное строительство жилья; жилым домикам, входящим во временный жилой фонд; жилым домам на балансе предприятий, а также отдельным квартирам, выкупленным предприятиями, в многоквартирных жилых домах. Так же разьяснялось, что стоимость земельных участков, находящихся в собственности предприятий, в общий объем ОФ не включается, однако в связи с тем, что в составе ОФ учитываются капитальные затраты по улучшению земель и издержки, связанные с передачей права собственности на землю, они подвергались отдельной переоценке.

Организациям было предложено 2 способа проведения переоценки: с использованием индексов изменения стоимости основных фондов или путем прямого пересчета их балансовой стоимости (письмо Минфина от 19.09.94г № 126). Впервые законодательно было разрешено осуществлять рыночную оценку ОФ (ОС), с привлечением независимых экспертов-оценщиков, но, так как тарифы за проведение рыночной оценки были высоки, организации использовали смешанный метод оценки.

В случае проведения переоценки ОФ (ОС) путем прямого пересчета для подтверждения рыночной цены могли быть использованы: подтвержденные данные о ценах на аналогичную продукцию от предприятий-изготовителей; справки торгующих или снабженческих организаций об уровне цен; сведения об уровне цен, опубликованные в средствах массовой информации и специальной литературе; экспертные заключения о рыночной стоимости объектов основных средств, подтвержденные консультационной и иной специализированной организацией.

Оценка по рыночной стоимости предусматривала вариант, при котором фактический вариант переоценки мог быть меньше 1, если в результате предшествующей переоценки восстановительная стоимость объектов была завышенной. Однако в нормативных документах вопрос отражения в бухгалтерском учете результатов переоценки основных средств, уменьшающих их балансовую стоимость, не рассматривался.

В случае проведения переоценки основных средств путем индексации использовались индексы (коэффициенты) пересчета, разработанные Госкомстатом (Письмо ГКС РФ от 30.11.1994 года N 17-1-17/1501 и от 19.12.1994 года N 3-1/333). При определении индексов пересчета применялась более детализированная группировка основных средств, чем в предыдущих переоценках. Основные средства подразделены на 27 групп, в зависимости от периодов приобретения коэффициенты дифференцированы по шести группам (приобретенные до 1986 г., в 1986-1993 гг. и по отдельным кварталам 1994 г.).

В 1996 году, согласно постановлению Правительства РФ № 1148, от 25.11.1995 г "О переоценке основных фондов", была проведена очередная переоценка, которая проходила в крайне сжатые сроки, на которые повлиял закон о бюджете на 1996 год. Уже 01.12.1995 г. Госкомстатом были опубликованы индексы переоценки (Письмо ГКС РФ от 01.12.1995г. N 17-1-17/2129).

Особенностью данной переоценки являлось то, что с 01.01.1996 года был введен в действие новый Общероссийский классификатор основных фондов ОК 013-94, гармонизированный с международными классификаторами ОФ. В связи с этим в разработанных Госкомстатом индексах изменения стоимости ОФ (ОС) отнесение объектов переоценки к тем или иным группам и видам ОФ (ОС) было произведено и по действующему до 1996 года классификатору "Единые нормы амортизационных отчислений на полное восстановление основных фондов" от 1990 года и по введенному Общероссийскому классификатору.

Объекты ОФ (ОС) были подразделены на 15 групп, при этом дифференциация таких групп как машины, оборудование и транспортные средства была более детальной. Кроме того, при разработке индексов пересчета учитывался временной фактор: в зависимости от даты приобретения индексы дифференцировались по шести группам (приобретенные до 1980 года, в 1981-1994 гг., по отдельным кварталам 1995 г.).

Как и предыдущая, переоценка 1996 года предполагала два альтернативных варианта: на основе рекомендуемых коэффициентов (индексов) пересчета либо прямой пересчет балансовой стоимости на основе рыночных цен. Вариант с оценкой ОФ (ОС) по рыночным ценам был вызван тем, что предыдущие переоценки предусматривали прямой механический пересчет и не учитывали моральный износ, поэтому стоимость объектов нередко оказывалась завышенной, таким образом, в переоценке была заложена возможность снизить балансовую стоимость, завышенную индексами предыдущих переоценок, используя понижающие коэффициенты и возможность оценки по рыночным ценам. При этом основным методом определения рыночной стоимости объектов был затратный, т.е при котором учитывались все затраты, включаемые в состав основных средств (по транспортировке, установке и т.д.), которые должна была бы осуществить организация, владеющая переоцениваемыми ОФ (ОС), если бы она на дату переоценки полностью заменила оцениваемые фонды.

Переоценка ОФ (ОС) 1997 года была самой "длинной" по продолжительности из всех переоценок 90-х годов, так как осуществлялась в течение всего 1997 года (результаты переоценки разрешалось предоставлять в 1998 году) и учитывала негативные последствия предыдущих переоценок, проводимых в достаточно сжатые сроки. Проводилась она по постановлению Правительства РФ от 07.12.1996 года № 1442 "О переоценке основных фондов в 1997 г.", согласно Порядку проведения переоценки основных фондов. Для многих организаций проведение переоценки в течение такого длительного времени стало, в общем-то, единственным способом проанализировать сложившуюся стоимость ОФ (ОС), структуру себестоимости продукции и удельный вес в ней амортизационных отчислений, который в 1995 г. составлял 12%, в 1996 г.– уже 18%.

Для облегчения определения рыночных цен на машины, оборудование и транспортные средства, Госкомстатом совместно с профильными министерствами и ведомствами было разработано восемь ценников с данными о рыночных ценах на 01.01.1997 года. Как и при проведении переоценок 1995 и 1996 гг., организациям предоставлялось право осуществлять переоценку ОФ (ОС) либо на основе индексов изменения их стоимости, разработанных Госкомстатом, либо путем прямого пересчета их балансовой стоимости применительно к рыночным ценам, складывающимся на момент переоценки. К тому же, в отличие от других переоценок, при определении восстановительной стоимости основных средств на 01.01.1997 делалась скидка на моральный износ (к примеру, при расчете восстановительной стоимости оборудования, предназначенного к установке, и объектов, не завершенных строительством, могло быть дополнительно учтено их физическое и моральное устаревание).

Определяющим методом переоценки считался метод прямой оценки, который позволял исправить неточности, накопившиеся в результате применения среднегрупповых индексов в ходе предшествующих переоценок. Основным подходом определения рыночной стоимости по-прежнему оставался затратный. Однако, оценщики могли использовать все альтернативные методы расчета рыночной стоимости: затратный, доходный и сравнительного анализа продаж.

Таким образом, на основе расчетов восстановительной стоимости по индексам по некоторым значительно изношенным основным средствам, относящимся к организациям машиностроения, легкой и угольной промышленности, наблюдалось уменьшение переоцененной стоимости объектов по сравнению с их балансовой стоимостью.

Вместе с тем переоценка основных средств на 01.01.1997 имела и негативные моменты. В отличие от других переоценок, в постановлении не конкретизировались субъекты переоценки. Так, переоценки 1992-1995 гг. касались всех предприятий и организаций на территории РФ независимо от видов деятельности и форм собственности, переоценка 1996 г. затрагивала коммерческие и некоммерческие организации независимо от организационно-правовых форм. В 1997 г. была принята иная трактовка: переоценке подвергались ОФ (ОС), находящиеся в собственности организаций, их хозяйственном ведении, оперативном управлении и долгосрочной аренде с правом выкупа. Таким образом, постановление о переоценке фондов на 01.01.1997 упирало на правовую сторону ОФ (ОС), что привело к тому, что из переоценки были искусственно исключены ОС, переданные в совместную деятельность, филиалам, представительствам, структурным подразделениям, выделенным на отдельный баланс, дочерним предприятиям, поскольку такие ОФ (ОС) не находились в их собственности, хозяйственном ведении или оперативном управлении. Это исказило общую стоимость ОФ (ОС) РФ, а также привело к искажению показателей, характеризующих показатели деятельности филиалов, структурных подразделений, совместной деятельности.

Механизм переоценки 1997 г. был следующим: поскольку переоценка основных средств проводилась в течение всего 1997 г., восстановительная стоимость определялась в ценах на начало года (01.01.1997), а итоги переоценки отражались в отчетности с начала следующего года (на 01.04.1998). Это вызывало дополнительные проблемы так как возникал вопрос об отражении в бухгалтерском учете операций, связанных с выбытием ОФ в течение 1997 года.

Для разрешения ситуации в конце 1997 г. появился еще один вариант переоценки - не производить переоценку ОФ (ОС) вообще - это позволяло постановление Правительства РФ от 31.12.1997 № 1672 "О мерах по совершенствованию порядка и методов определения амортизационных отчислений", в котором предусматривалось, что в случае если в результате проведения переоценки на 01.01.1997 путем индексации балансовой стоимости отдельных объектов ухудшаются финансово-экономические показатели организации и искажается структура ее бухгалтерского баланса, организация имеет право сохранять при ведении бухгалтерского и статистического учета и составления отчетности на 01.01.1998 балансовую стоимость основных фондов по состоянию на 01.01.1996. Однако поскольку постановление не конкретизировало критерии ухудшения финансово-экономических показателей организаций и искажения структуры бухгалтерского баланса, то организации определяли их самостоятельно. В качестве критерия ухудшения финансово-экономических показателей были использованы показатели себестоимости выпускаемой продукции (работ, услуг) и конечного финансового результата деятельности организации.

С 1998 года, согласно постановлению Правительства от 24.06.1998 г № 667 "Об уточнении порядка расчета амортизационных отчислений и переоценке основных фондов" и новому Положению по бухгалтерскому учету "Учет основных средств" ПБУ 6/97 предприятиям и организациям разрешалось проводить переоценку ОФ (ОС) в том случае, когда их балансовая стоимость превышала текущие рыночные цены, таким образом переоценка перестала быть обязанностью, а стала правом организаций.

Согласно ПБУ 6/97 организации могли не чаще одного раза в год (на начало отчетного года), в том числе на 01.01.1998, переоценивать объекты основных средств по восстановительной стоимости путем индексации или прямого пересчета по документально подтвержденным рыночным ценам. Госкомстатом были разработаны и утверждены индексы изменения стоимости основных фондов, оборудования, предназначенного к установке, и объектов, не завершенных строительством, для переоценки восстановительной стоимости на 01.01.1998 (Письмо ГКС РФ от 0 6.03.1998 года N ОР-1-24/1028 и Письмо ГКС РФ от 06.03.1998 года N ОР-1-23/1048). При этом предусматривалось применение дополнительных понижающих коэффициентов по машинам, оборудованию и транспортным средствам, процент износа которых по результатам переоценки 1997 года составил более 75%, а также по зданиям, сооружениям и другим видам основных средств с износом более 50%. А так же при невозможности оценить отдельные объекты основных фондов по документально подтвержденным рыночным ценам в связи с отсутствием таких объектов или их аналогов на рынке предоставляется право использовать в учете и отчетности их полную балансовую стоимость по состоянию на 31 декабря 1995 г.

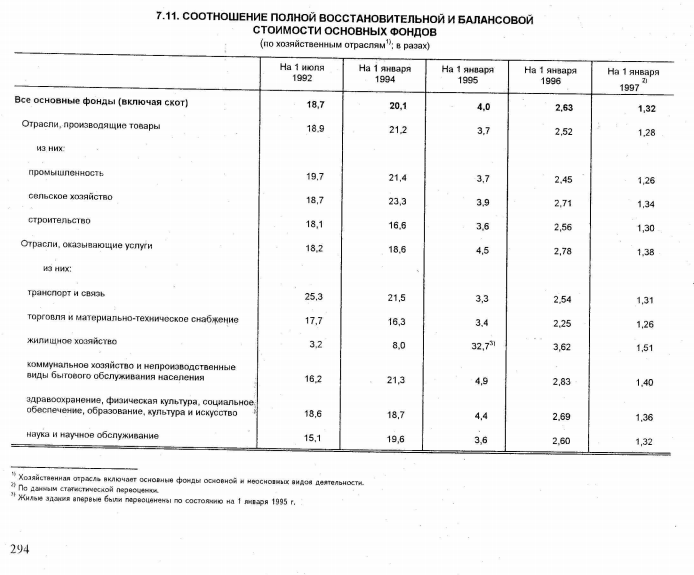

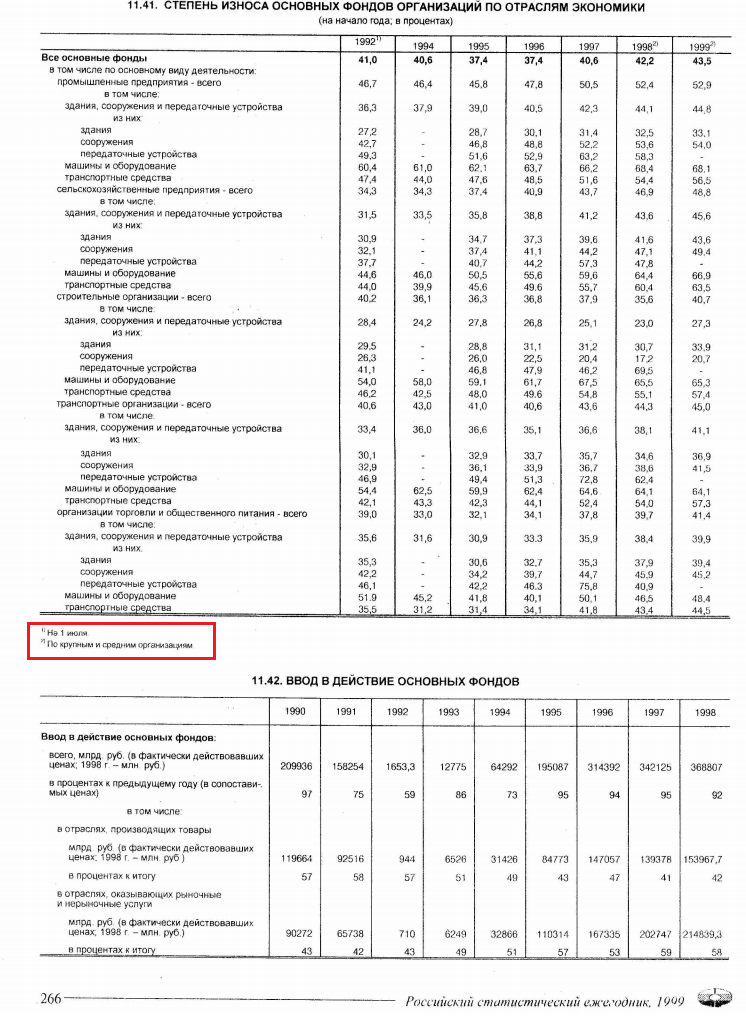

Предыдущие переоценки (особенно по состоянию на 01.01.1995 и 01.01.1996) привели к увеличению в несколько раз балансовой стоимости ОФ (ОС). Так, стоимость зданий (кроме жилых), возведенных до 1994 г., при переоценке на 01.01.1996 была увеличена в среднем в 2,8 раза, жилых зданий - в 3,9 раза, машин и оборудования - от 1,3 до 4,6 раза, транспортных средств - от 1,8 до 4,6 раза. При переоценке по состоянию на 01.01.1997 произошло дальнейшее увеличение стоимости объектов основных средств: промышленных зданий - в среднем в 1,5 раза, машин и оборудования - от 1,0 до 1,65 раза, транспортных средств - от 1,0 до 1,85 раза (оценка П. С, Безруких - профессора, доктора эк.наук, автора и соавтора книг и учебников по бухгалтерскому делу).

Особенностью этой переоценки стало то, что постановление Правительства РФ особое внимание уделяло субъектам естественных монополий. В целях снижения цен и тарифов на продукцию и услуги субъектам естественных монополий предусматривалось установление соответствия балансовой стоимости основных средств уровню текущих рыночных цен на них. При этом амортизационные отчисления в затратах на производство и реализацию продукции следовало скорректировать исходя из уточненной балансовой стоимости основных средств. Такое внимание к субъектам естественных монополий объяснялось тем, что монополии в большинстве случаев не заинтересованы в снижении балансовой стоимости своих ОФ (ОС), так как это приводит к снижению цен на их продукцию (услуги).

Выше упомянутое постановление Правительства от 24.06.1998 г № 667 и введенное в 2001 году новое Положения по бухгалтерскому учету "Учет основных средств" ПБУ 6/01 закрепили право коммерческих организаций принимать самостоятельное решение о проведении переоценок: коммерческая организация может не чаще одного раза в год (на конец отчетного года) переоценивать группы однородных объектов основных средств по текущей (восстановительной) стоимости. При принятии решения о переоценке по таким основным средствам следует учитывать, что в последующем они переоцениваются регулярно, чтобы стоимость основных средств, по которой они отражаются в бухгалтерском учете и отчетности, существенно не отличалась от текущей (восстановительной) стоимости.

Бюджетные организации с 2000-х годов, согласно распоряжению Правительства от 15.11.2002 N 1611-р "О переоценке основных средств и нематериальных активов бюджетных учреждений" проводят переоценку ОФ (ОС) в соответствии с Порядком проведения переоценки основных средств и нематериальных активов бюджетных учреждений по решению Минэкономразвития России, Минфином России и Росстатом по согласованию с Федеральным агентством по управлению федеральным имуществом. До 2011 года было проведено 2 таких оценки: на 01.01.2003 и на 01.01.2007 гг. Согласно распоряжению оценке подвергались действующие, находящиеся на консервации и в резерве, подготовленные к списанию, но не оформленные в установленном порядке соответствующими актами; объекты, не завершенные строительством, а также приобретенное оборудование, предназначенное к установке. Обе переоценки проводилась путем индексации балансовой стоимости объектов на коэффициенты, применяемые для переоценки основных средств и нематериальных активов бюджетных учреждений, утвержденные Госкомстатом (Коэффициенты, применяемые для переоценки основных средств и нематериальных активов бюджетных учреждений 2002 г и Коэффициенты, применяемые для переоценки основных средств и нематериальных активов бюджетных учреждений 2006 г). С 2011 года переоценка ОФ бюджетных учреждений стала ежегодной.

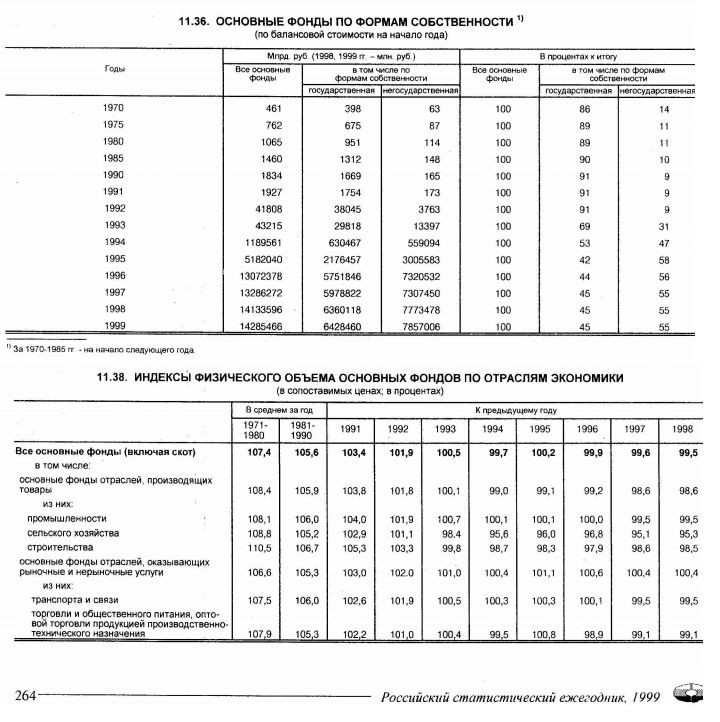

В начале 2000-х годов, в связи с введением большого пакета нормативно-правовых изменений (переход на КДЭС ред.1, введение 2 части НК РФ, нового классификатора амортизационных групп и т.д.) для адекватного сравнения показателей Росстатом был сделан перерасчет некоторых показателей периода 90-х годов, в том числе общих показателей, характеризующих состояние ОФ, с учетом недочетов переоценок 90-х годов, указанных в статье, поэтому имеются расхождения между данными Российских Статистических Ежегодников тех лет и данными, имеющимися на сайте Росстата.

Из методических пояснений Росстата:

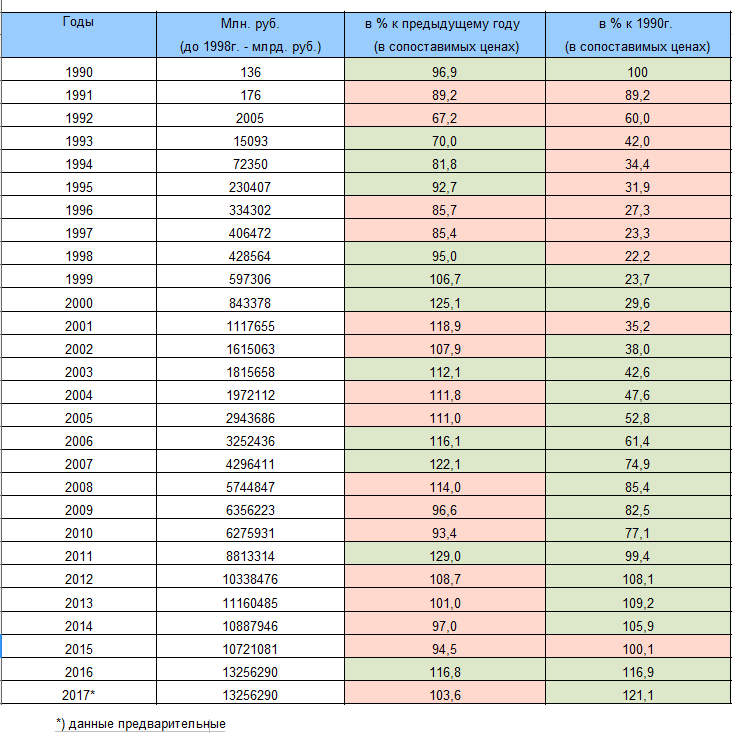

В настоящий момент наличие основных фондов отражается в учете в смешанных ценах различных лет – объекты, проходившие переоценку, учтены в ценах, существовавших на момент последней проведенной переоценки, а не проходившие переоценок, – в ценах приобретения. Для осуществления динамических сопоставлений наличия и движения основных фондов Росстатом, согласно Плана развития Системы национальных счетов России на период с 2011 года по 2017 год (2011) ежегодно составляется Баланс основных фондов в постоянных ценах. Он характеризует наличие ОФ на начало и конец отчетного года и их движение в течение года, рассчитанные по полной восстановительной стоимости (стоимости воспроизводства соответствующих ОФ) в постоянных ценах, т.е. ценах на дату, принятую за базу исчисления. Расчет баланса основных фондов в постоянных ценах осуществляется путем пересчета данных баланса по полной учетной стоимости в постоянные цены, с использованием индексов цен в строительстве. Данные этого баланса позволяют учесть реальную (без учета влияния инфляции) динамику наличия и движения основных фондов.

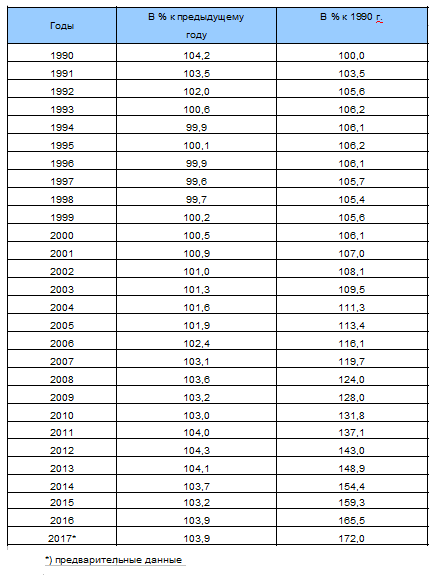

Для анализа динамики наличия основных фондов, не связанной с изменением цен на эти основные фонды, определяются индексы изменения их стоимости в сопоставимых ценах. Приведенные данные характеризуют погодовые изменения стоимости основных фондов (конец года к концу предыдущего года) и изменения за период (конец года к концу 1990 года), в процентах.

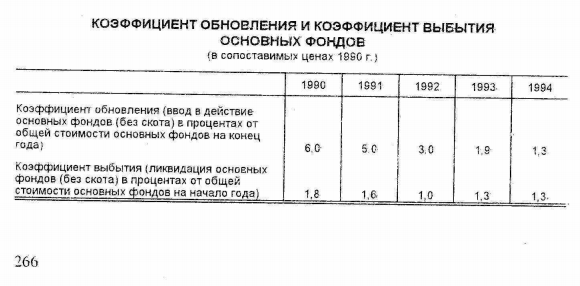

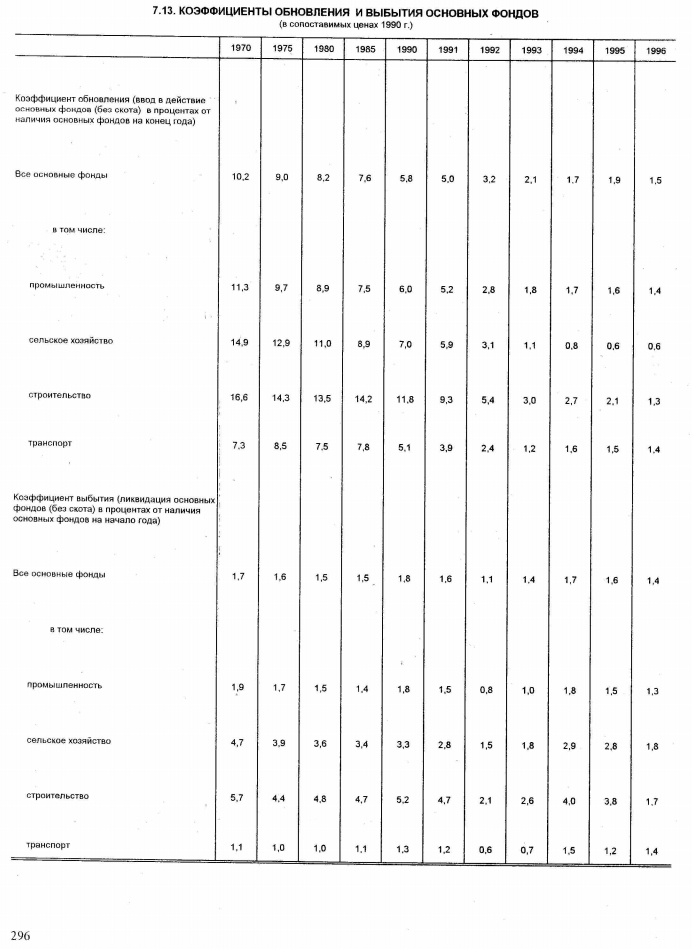

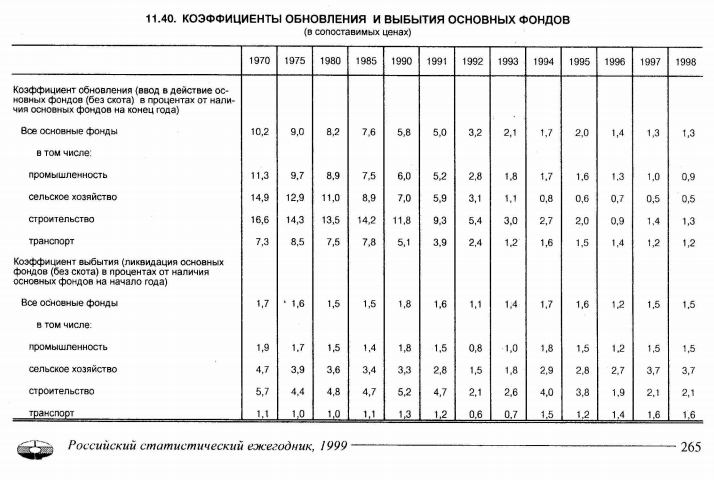

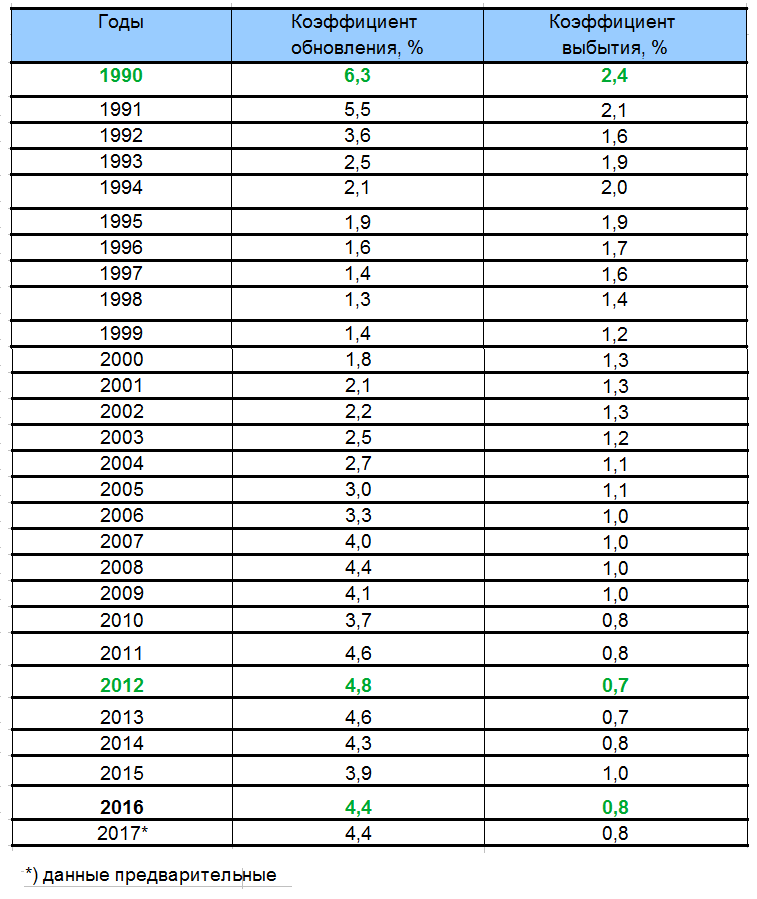

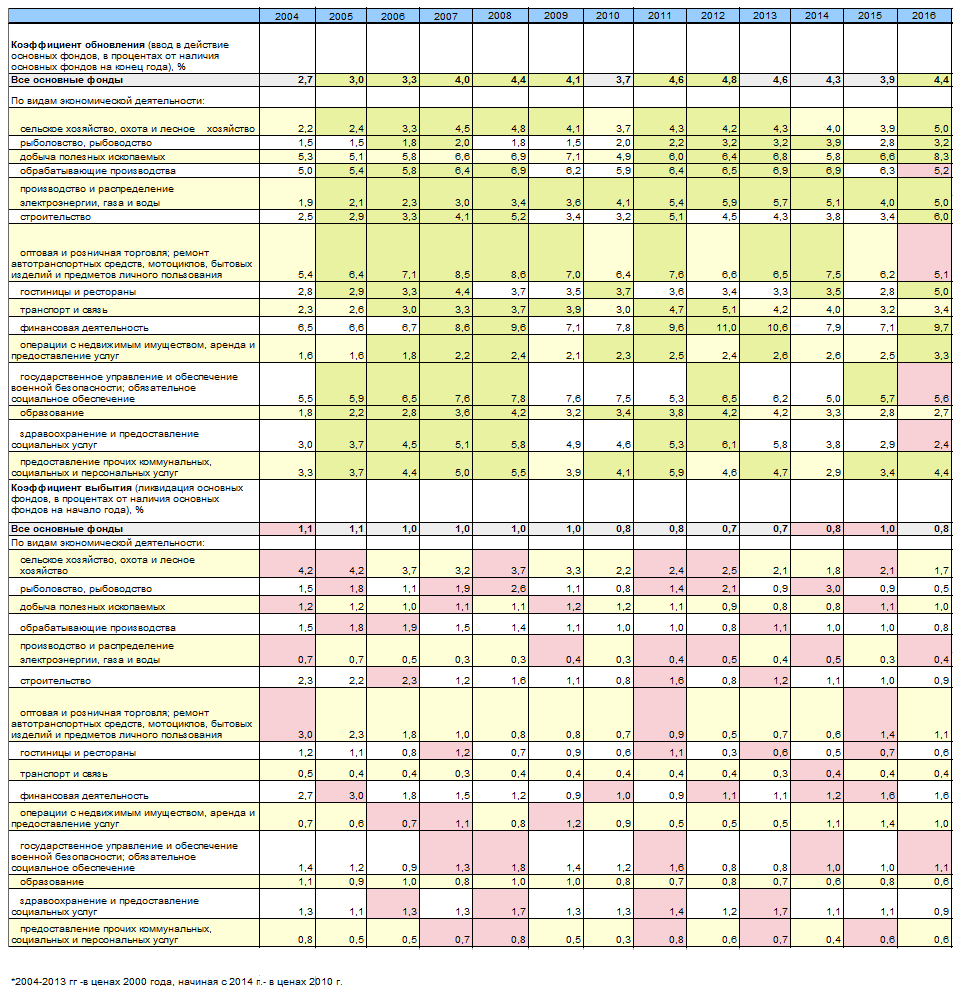

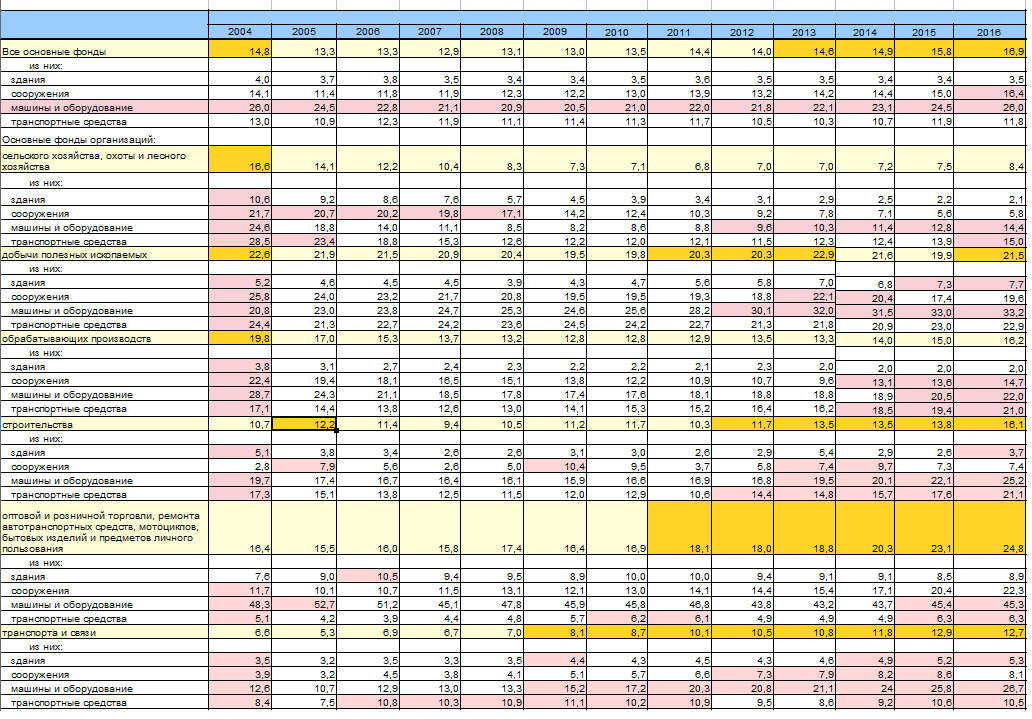

Показателями обновления ОФ (ОС), наряду с вводом в действие ОФ (ОС) являются коэффициенты обновления и выбытия основных фондов.

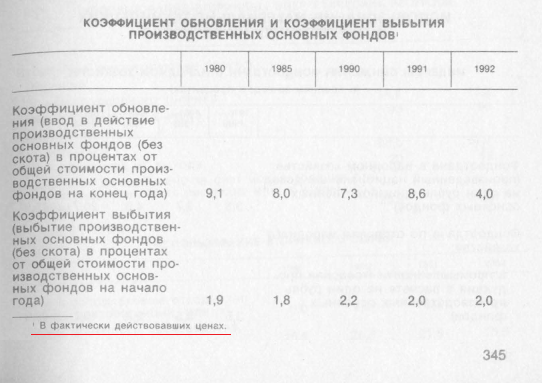

Коэффициент обновления основных фондов - это отношение основных фондов, введенных в действие в течение года, к их наличию на конец года, в процентах. Этот показатель отражает удельный вес новых (введенных за год) основных фондов в их общем объеме.

Коэффициент выбытия основных фондов - это отношение ликвидированных за год основных фондов к их наличию на начало года, в процентах. Данный показатель, наряду с коэффициентом обновления, характеризует интенсивность процесса обновления основных фондов.

Коэффициенты обновления и выбытия основных фондов, индексы изменения их стоимости приводятся по полной восстановительной стоимости, в сопоставимых ценах.

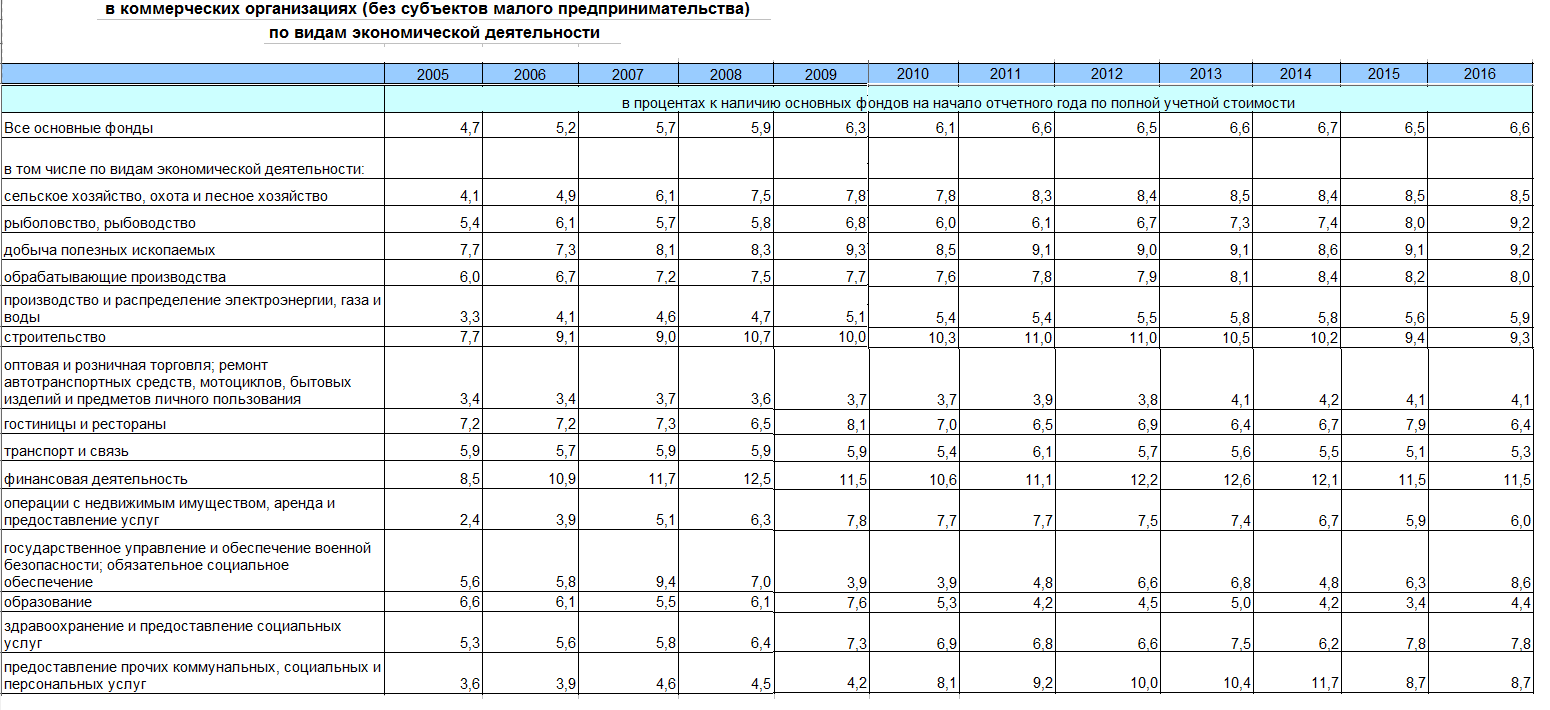

По коммерческим организациям определяется также доля полностью (на 100 %) изношенных основных фондов, которая, наряду со средней степенью износа, характеризует их состояние.Отношение накопленного к определенной дате износа имеющихся основных фондов (разницы их полной учетной и остаточной балансовой стоимости) к полной учетной стоимости этих основных фондов на ту же дату, в процентах, составляет показатель средней степени износа основных фондов.

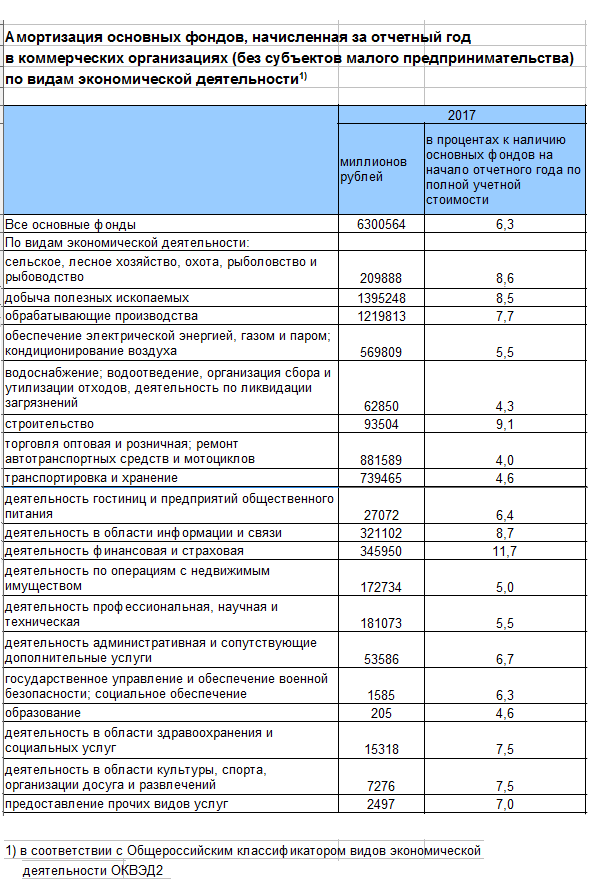

По коммерческим организациям, наряду с учетным износом, определяется показатель амортизации, под которой в статистике понимают результат действия механизма по упорядочиванию накопления средств на воспроизводство основных фондов путем равномерного распределения затрат на приобретение основных фондов по всему нормативному периоду их использования.

Показатель амортизации не учитывается в статистике, если этот механизм не применяется (по жилым зданиям, кроме учитываемых в составе доходных вложений в материальные ценности, и по основным фондам бюджетных и других некоммерческих организаций).

В таблицах отражены годовые величины начисленного учетного износа и (по коммерческим организациям) – амортизации, а также их соотношение с наличием основных фондов по полной учетной стоимости на начало года – нормы износа (амортизации).

Одна из главных тем многочисленных споров о состоянии российской экономики состоит в том, что в России, дескать, ничего нового не строят, а старое (советское) не модернизируют - только лишь рушат. Даже если не обращать внимание на разницу оценок состояния советских ОФ (ОС) - часть экономистов считают, что их стоимость (как восстановительная, так и балансовая) была завышена, часть - что занижена, по данным советской статистики можно увидеть, что при довольно высоком коэффициенте обновления, коэффициент выбытия ОФ (ОС) был низок - разрыв в среднем составлял 8 к 1,5, что говорило о постепенном увеличении и концентрации морально устаревших ОФ (ОС)). Активизировался процесс выбытия устаревших фондов в СССР примерно с середины 80-х годов, одновременно со снижением коэффициента обновления ОФ (ОС), что отразилось на снижении производства средств производства (выведение из производства морально устаревших образцов продукции).

В 90-е годы процесс выбытия морально устаревших ОФ (ОС) продолжался, однако снижение инвестиционной деятельности в 90-е годы привело к тому, что резко упал процесс обновления ОФ (ОС) - (коэффициент обновления/ввод в действие ОФ (ОС)). По сути, большинство закрытых в 90-е годы производств были либо сильно изношены - их было дешевле закрыть, чем модернизировать, либо морально устарели на столько, что ни они, ни их продукция в рыночных условиях (в условиях отсутствия гос.распределения, соответственно и реализации продукции), оказалась никому не нужной, остальные прошли тяжелый путь модернизации и становления.

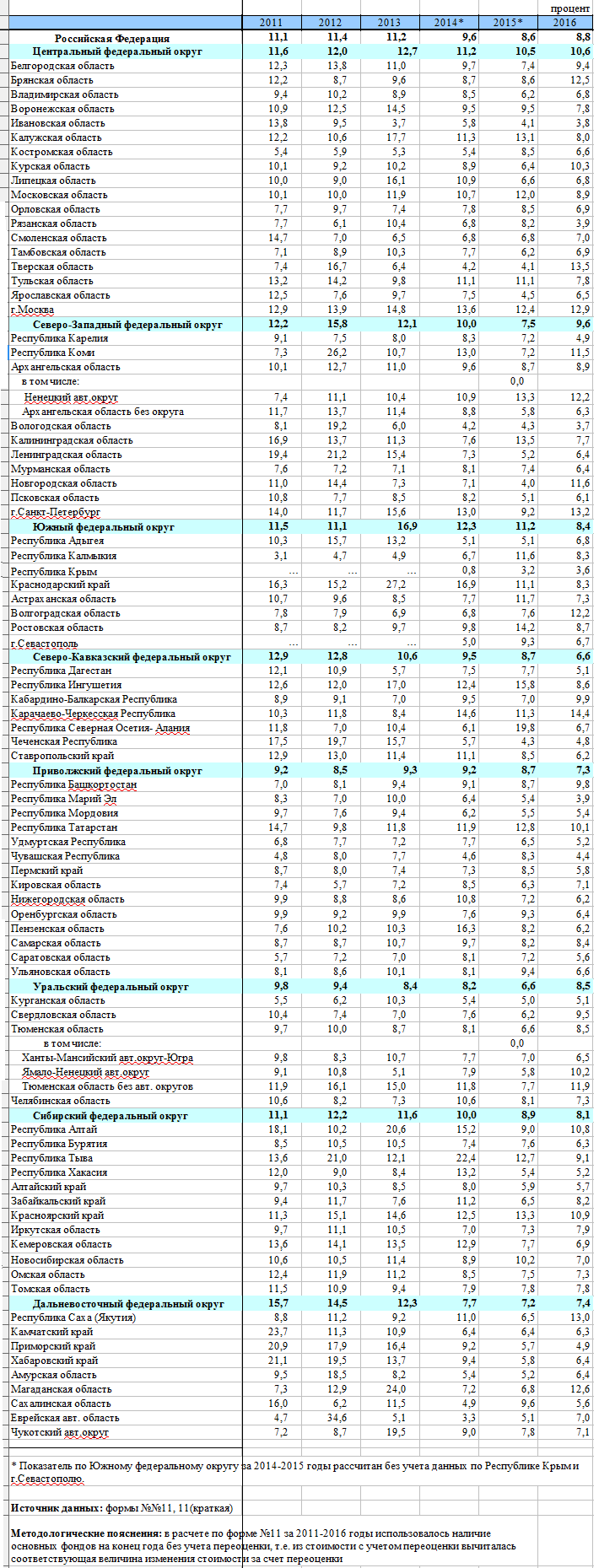

Примерно с 1999 года ситуация с ОФ (ОС) сначала стабилизируется, а потом активизируется - увеличиваются инвестиции, приведшие к увеличению темпов ввода в действие ОФ (ОС), которые, в свою очередь, отразились на увеличении коэффициентов обновления. Был сбой во время кризиса 2008-2009 гг и снижение показателей с момента введения экономических санкций 2014 года, однако и эти препятствия российская экономика постепенно преодолевает.

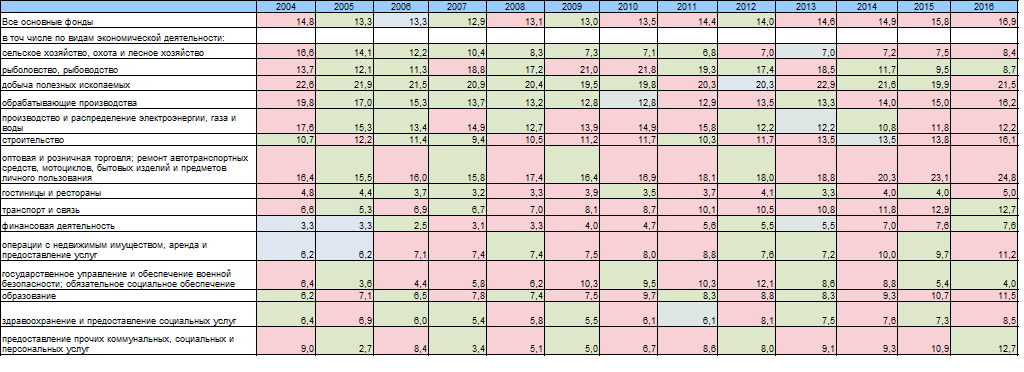

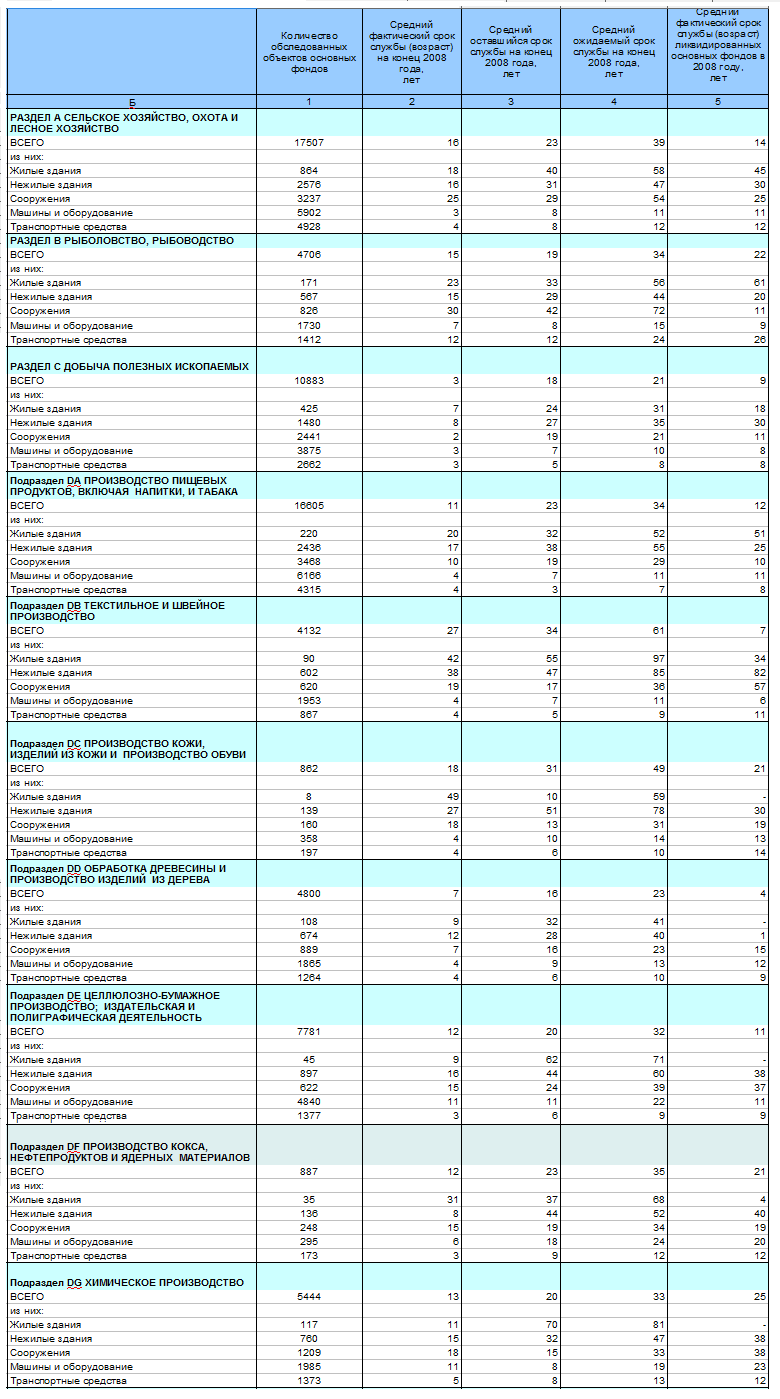

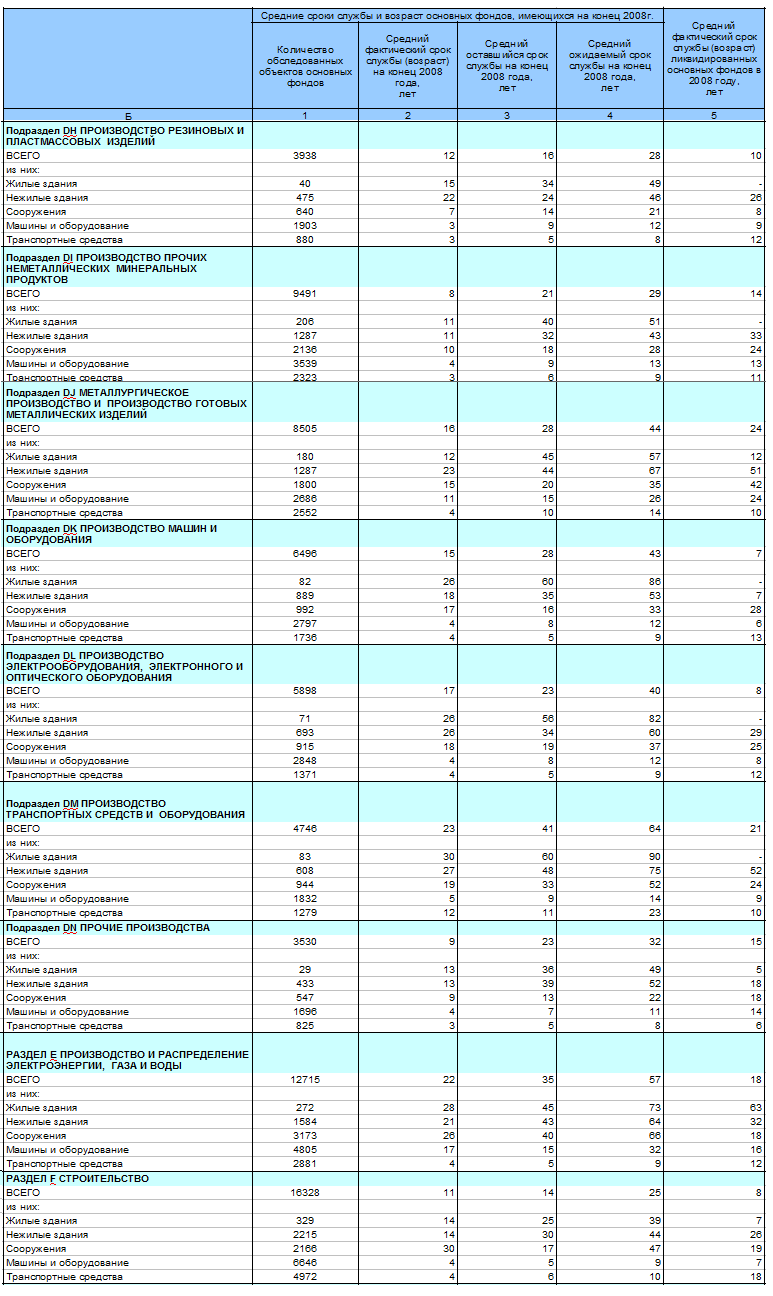

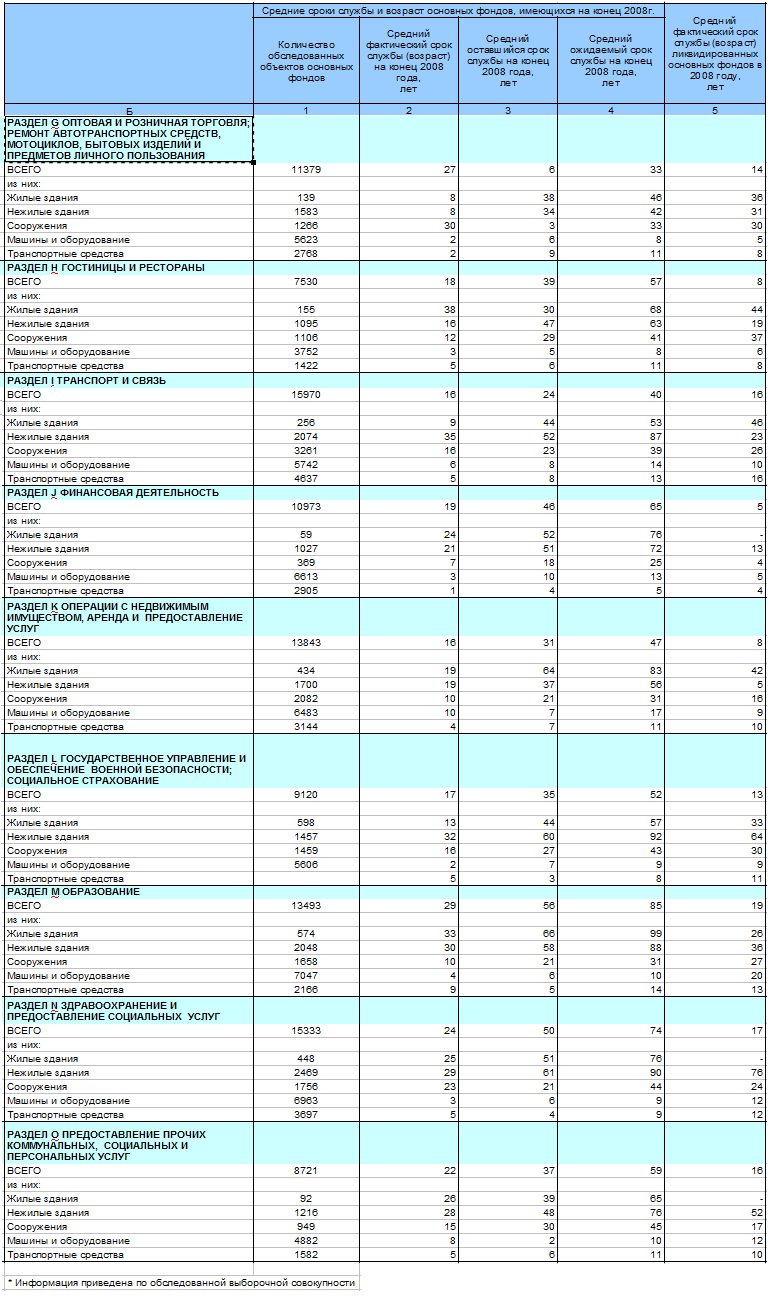

В 2008 году Росстатом было проведено выборочное обследование ОФ (ОС) на предмет определения средних сроков службы и возраста (в соответствии с классификатором амортизационных групп 2002 г.) и хотя это цифры 10 летней давности они показывают, что уже к этому времени ОФ в большем числе не превышали нормы, правда. На сегодняшний день худшими фондами обладают: строительство, добыча полезных ископаемых и оптовая/розничная торговля, ремонт автосредств, бытовых изделий и личного пользования. Фонды обрабатывающих производств и сельского хозяйства вполне современны.

Комментарии

Меня больше интересует не "рентабельность", а физические объемы.

Физические обьемы в ОФ и инвестициях - это деньги, а они крайне нестабильная во многих вопросах "вещь", особенно в РФ...

Физические объема чего и с чем сравнивать?

тонны проката на штуки станков?

Учить матчасть, начиная с понятия "индекс индустриального производства", методологии его расчета на ГКС - и не засорять эфир до этого.

я знаю так сказать "матчасть", как мне представляется, получше чем Вы, со всем моим уважением.

Так знаю, что Росстат считает индекс промышленного производства, а индекс индустриального производства к сожалению Росстат не считает.

Физический индекс промышленного производства это не штуки, чему возможно Вы удивитесь, а рубли из которых вычли инфляцию

Не сочиняй. Внутри отраслей именно физические индексы берутся, цитирую методику:

http://www.garant.ru/products/ipo/prime/doc/70555960/

Индивидуальные индексы производства отражают изменение выпуска одного продукта и исчисляются как отношение объемов производства данного вида продукта в натурально-вещественном выражении в сравниваемых периодах.

Сводный индекс производства характеризует совокупные изменения производства всех видов продукции и отражает изменение создаваемой в процессе производства стоимости в результате изменения только физического объема производимой продукции.

Использование индивидуальных и сводных индексов предполагает выделение двух иерархических уровней. При использовании в расчетах более двух иерархических уровней в системе дополнительно появляются групповые индексы.

Цены для расчета весов и сводного индекса берутся, на основе базового года.

Учить матчасть, повторяю.

Ну и? И как на основе индекса выпуска одного продукта Вы собрались рассчитывать индекс промышленного, хотя пусть будет по Вашему, индекс индустриального производства?

Вот как ув.Кислая начала с основ просвещать народ, так же и Вам нужно начать с основ

Почитать что такое индексы Пааше и Ласпейреса, что такое факторный анализ и зачем в Вашей цитате есть словосочетания "Цены для расчета весов ..."

Тебе дали приказ, где все это описано. Ты его прочитал?

Да я его читал и знаю. Я вообще знаю все их методики, регулярно перечитываю, так как постоянно в работе использую данные Росстат. Ну и кроме того изучал экономическую статистику как отдельную дисциплину и как всегда на "отлично".

Ну и после того как закончили обсуждения меня, хотя мне приятно внимание Ваше, вернемся к вопросу измерения эффективности инвестиций в основные фонды, как мерить будем в натуральных показателях.

Так и есть, Алекс, в индекса замешаны деньги, ну, или индексы замешаны на деньгах.

Черт возьми, прочитайте методику расчета индекса, это все есть на ГКС.

В основе там именно физические индексы. А цены используются для сведения индексов различных отраслей, взяв за основу базовый год

Берутся физические величины и деньги, т. е. стоимость этих физических величин.

Единственно, где нет денег - так это в индексах физического объёма продукции, но это не ИПП

ИПП из них и состоит, читайте методику, что я дал ссылку.

Цены применяются для расчета весов между индустриями. Как сопоставить тонну нефти и самолет? Вот тут их и используют, определяют веса для базового года.

Но, если в следующим году цены на нефть и самолеты УПАДУТ ДО НУЛЯ, а произведено их физически столько же - ИНДЕКС НЕ ИЗМЕНИТСЯ.

Насколько сложно понять эту простую вещь?

Да индекс не измениться, но не потому что считают в штуках, а потому что используют цены базового периода.

Нет, эти цены никто не вспоминает, после того как в базовом году определели веса.

Смотря на текущие объемы - физические, к ним добавляют веса.

Я согласен с тем, что если в базовом году цены на какой-то продукт были завышены, то вес этого продукта будет завышенным. Тем не менее, динамика ИП отражает именно физическое производство, и согласись, что ты солгал, написав выше, цитирую

"индекс промышленного производства это не штуки, чему возможно Вы удивитесь, а рубли из которых вычли инфляцию"

Так как в основе именно "штуки", и инфляция не учитывается.

Да именно так и считают, как я описал.

Вы бы приказ дальше заголовка прочитали бы. И тогда бы узнали, хотя что там, сам процитирую, мне не сложно:

Да кстати, корзину меняют в этом году.

Вот буквально недавно все это разжевывала в Еще раз про ОКВЭД, ИПП и выпуск промышленной продукции

Гы. Вот, клоун. Это соответствует тому что я описал. Это именно физический индекс, а *текущие* цены не учитываются (поэтому нет никакой инфляции о которой Вы сочинили). Цены базового года влияют только на веса. И чтобы уточнять эти веса, периодически базовый год меняется - что мы и наблюдаем.

Из дальнейшей дискуссии с Вами ухожу, вы тратите время впустую.

А еще раз увижу, что ты пытаешься кому-то пудрить мозги - получишь достойную подпись.

Нет - это первая ступень расчета ИПП.

Любое производство стоит денег начиная от зданий и оборудования, заканчивая сырьем и оплатой труда - все это входит в стоимость, поэтому дальше для расчетов и берется стоимость - без нее расчет ИПП не имеет смысла.

Как бы не упирались любители физических показателей им все равно придется признать, что стоимостная составляющая играет важную (первую) роль в производстве продукции ибо без денег нет ни физических показателей, ни их количества...

> оплатой труда... все это входит в стоимость

Гы. Дайте точные цитаты из методологии, а не свои интерпретации. Будь зарплаты у рабочего на заводу хоть миллионными, хоть нулевыми - это влияет на прибыль корпорации (и на длительность жизни рабочего), но объему произведенной продукции от этого ни жарко ни холодно..

А индекс индустриального производства это характеристика именно динамики изменения объемов продукции, - а не "зарплат".

объему произведенной продукции от этого скорее холодно, чем жарко, т. к. есть затраты на производство. Что есть добавленная стоимость?

это стоимость, созданная в процессе производства на данном предприятии и охватывающая его реальный вклад в создание стоимости конкретного продукта, т.е. заработную плату, прибыль и амортизацию. Соответственно чем меньше затраты, тем больше добавленная стоимость и наоборот.

В СНС в состав добавленной стоимости включаются амортизация, заработная плата, прибыли корпораций и некорпорированных предприятий, полученная ими рента, процент на ссудный капитал, а также так называемые чистые налоги или чистый экспорт.

Что касается расчетов ИПП, то по той же методике, что Вы дали он рассчитывается в 4 этапа и объём произведенной продукции - это всего лишь первый этап.

Я обсуждал конкретно индекс промышленного (он же индустриальный на английском, поэтому я иногда не совсем правильно называю, так как привык сравнивать с другими странами) производства, обсуждать остальные массивы данных и их разрезы я сейчас не готов.

Принципиально зафиксировать следующее.

1. ИПП имеет крайне вялую динамику в последние годы

.2. Инвестиции в основные фонды стагнируют / сокращаются в последние годы.

Если вы с этими фактами согласны, на этом и остановимся.

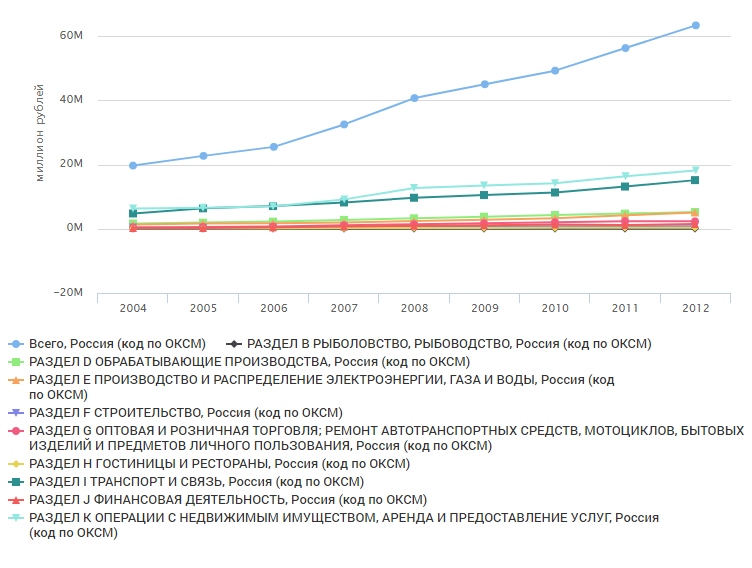

Я же показала совместив графики динамики инвестиций и динамики ввода ОФ(ОС).

Да 2014-15 года замедлились, но 2016- 2017 уже пободрее.. Опять же встает вопрос не только производства, но и реализации - сейчас нет гос. распределения - спрос снизился ( и не только потребительский в плане человеков) из-за падения средств. Впрочем, это все взаимосвязано, поэтому ждут помощи от государства, которое помогает мало помогает - возможно, но как может, т.к. на нем ( на государстве) еще и социалка висит, которой все недовольны...

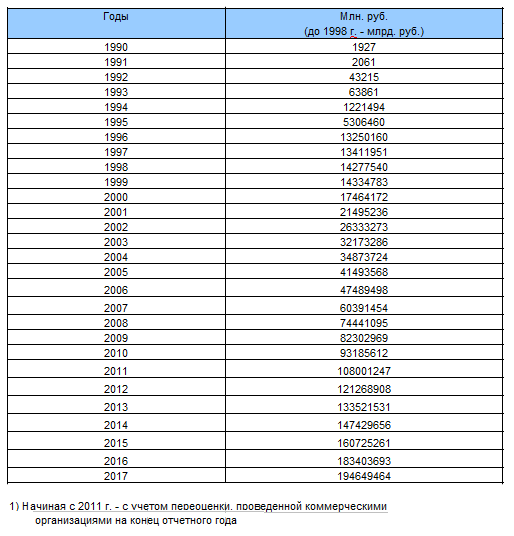

Протупила,- 1990 год в части ОФ рассчитан в ценах 1973 года, в аккурат после последней переоценки.

Автор статьи дает базовый материал, занимается просветительством - почет и уважуха (правда путает понятия износ и амортизация, хотя скорее сознательно упрощает для лучшего усвоения основ). Так как предыдущие обсуждения выявили, что публика не знает основ.

Поэтому предлагать, что то измерять, пока публика не знает что такое линейка и какие бывают единицы измерения, рановато

Конечно упрощаю, иначе еще не понятнее будет

Перспективный чат детектед! Сим повелеваю - внести запись в реестр самых обсуждаемых за последние 4 часа.

Вторая часть заметно лучше первой, однако вот какой вопрос. У вас получается, что Росстат делает переоценки сам по себе, а предприятия - отдельно?

Это Вас интересует потому как Вы уверены, что переоценку уже никто не производит? Ваше же:

Как бы я Вам уже говорила, что статистический учет ОФ (ОС) идет согласно форме №11 для коммерческих предприятий и 11 (краткая) для бюджетников. Ежегодно эти формы меняются и уточняются ( вот к примеру за 2015 год) - Росстат указывает позиции, которые ему, скажем так, интересны в данный момент (не просто указывает, а показывает как производить расчеты), при этом эти позиции гораздо шире, чем бухгалтерский или налоговый учет организаций.

Ну да, сейчас форма 11 посвежее. А интересуюсь я вот почему. У вас толково написано, что предприятия могут проводить переоценку по собственному желанию и по своей методике. Далее идёт некий логический разрыв и вот уже Росстат что-то там переоценивает. То есть я хочу саму идею статьи ухватить: кто сделал переоценку в означенных в ч. 1 целях?

Ну не так же написано... не желание, а право, при этом раз произведя переоценку в дальнейшем это придется делать каждый год:

и не по своим методикам, а по действующим:

Но с применением разных способов начисления амортизации объектов основных средств (п.18)

И в остальных вопросах учета руководствуются нормативными актами...

Между тем организация имеет право выбора учетной политики, что зафиксировано в ст.8 ФЗ "Обухгалтерском учете"

Гм-м, еще раз - для сбора статистической информации Росстат в форму статистического учета №11 ОФ (для коммерсов) при необходимости вносит изменения, разьяснения, пояснения к расчетам - эта форма шире данных бухгалтерского учета в противном случае коммерческие организации просто бы сдавали свои балансы в Росстат и все дела....

По форме 11(краткая) для бюджетников Росстат рассчитывает коэффициенты для переоценки.

Переоценка делалась на месте по утвержденным инструкциям, где все расписывалось ( "Инструкции по переоценке и определению износа основных фондов хозрасчетных государственных, кооперативных (включая колхозы) и общественных предприятий и организаций по состоянию на 1 января 1972 года") с заполнением статистических форм (что то типа той же формы №11), которые отсылались в Госкомстат, он их обрабатывал, а государство принимало решение об изменении нормативов и прочего...

Если нет желания, то зачем мне право переоценки?

Что до остального, то мы ведь не об этом, а о переоценке ОФ после 2000 года. И вы ушли от вопроса, делал ли её Росстат сам за всех и для себя?

В данном случае для коммерсантов это добровольно обязательное действие иначе не заполнить форму №11, которую могут не заполнять лишь определенные законом организации (малое предпринимательство), которые в данных Ростата так и отражаются - без учета данных таких-то и таких-то...

В отношении бюджетников, то у них нет ни прав, ни желаний - обязаны и все (согласно актам права)

Сноску видите? Это и есть добровольно обязательное право коммерческих организаций, которые получили форму 11 с графой "переоценка"..

Что значит добровольно - обязательное? Ясно сказано, что коммерческая организация МОЖЕТ проводить переоценку, а не обязана. И форма 11 тут вообще ни при чём, это не нормативный акт, а бланк. И как бы не в компетенции Росстата определять, проводить переоценки предприятиям или нет. По бюджетникам - вопрос отдельный.

Что касается таблички, то из сноски можно сделать вывод, что все провели переоценку или что одно предприятие в РФ провело переоценку:)

Но не соскакивайте с темы: Росстат проводит переоценку сам в собственных целях или просто учитывает переоценки, сделанные компаниями? Вы как - то стесняетесь ответить прямо:)

С чего Вы взяли , что я буду постоянно комментировать Ваши фантазии, когда все необходимые сведения Вы можете получить прочитав все, что дано мной в активных сносках?

Во первых, форму №11 никто нормативным актом не называл, опять же это не просто бланк, а форма обязательного заполнения:

Кто "кроме", как и все остальное - прочитаете сами.

Я никаких фантазий ещё не писал, а вот вы тут накатали две простыни, но на маленький вопрос, предполагающий ответ в формате Да/Нет ничего сказать не можете. Вот и вся цена вашим усилиям. И зачем тогда всё это было писать, если смысл прошёл мимо?

Ну, бывает такое, что не до всех смысл доходит.., что поделать... Сожалею...

Не беспокойтесь. Как нибудь напишу специальный пост с разбором ваших косяков:), сейчас лениво. Достаточно того, что ткнул вас в самую больную точку даже не напрягшись.

Ну-ну..

Кстати, когда будете писать не забудьте прокомментировать

праважелания коммерческих организаций в свете ФЗ-282 от 2007 года..Для начала прочитайте статью 5 этого закона. Коммерческие предприятия - только респонденты, но не субъекты статистического учёта. Вы плохо понимаете тексты нормативов, ещё в прошлый раз заметил.

Господя, понятно, что они не субьекты, ибо закон об статистическом учете, а не о предприятиях и организациях, Вы ст 8 читайте, а не 5, понимающий Вы наш.

Годный срач. Ахтунг - пахнет трольчатиной! Автор, нет ли в обсуждении упырей? Сим повелеваю - внести запись в реестр самых обсуждаемых за день.

Страницы