Основной целью переоценки является определение достоверной восстановительной стоимости ОФ (ОС) организаций на момент оценки и как следствие: определения размера последующих за переоценкой амортизационных отчислений организаций (их доле в себестоимости) и % причитающегося налога с имущества. Необходимость периодической переоценки ОФ (ОС) связана тем, что их стоимость выражена в ценах разных лет и имеет различную оценку, которая не соответствует стоимости воспроизводства фондов на последующие даты. Еще одной целью проведения переоценок является создание экономических условий для осуществления инвестиционных процессов. Данные о динамике основных показателей инвестиционной деятельности в 90-х годах свидетельствовали о том, что за время проводимых в это время переоценок инвестиционная деятельность не была активной. Кроме того, инвестиции осуществлялись не на новое строительство, а на техническое перевооружение и реконструкцию действующих предприятий. Основным итогом переоценок 90-х годов стало увеличение стоимости ОФ (ОС).

Первая переоценка ОФ (ОС) в РФ произошла в 1992 году, с последней общегосударственной переоценкой ОФ (ОС) СССР ее разделяло 20 лет. В 90-е годы фонды переоценивались практически ежегодно, что было связано (и вызвано) с переходом российской экономики на рыночные отношения (90-е годы - переходный период), либерализацией цен с января 1992 года (отпуск всех цен, кроме цен на энергоресурсы и продовольствие, что вызвало быстрорастущую инфляцию) для осуществления перехода с государственного регулирования цен на рыночную систему ценообразования; денежными изменениями 1991,1993, 1998 гг. В таких условиях проведение всеобщих регулярных переоценок было, пожалуй, единственной возможностью получить реальную оценку основных фондов (ОС) и на этой основе выработать нормы амортизационных отчислений в объемах, необходимых для их дальнейшего воспроизводства. Информация о результатах переоценки нужна была не только для прогнозирования новых условий формирования источников для обновление ОФ (ОС), но и для определения исходной стоимостной базы для оценки имущества при приватизации и акционировании, а так же при аренде и выкупе предприятий.

Постановлением Правительства РФ от 14.08.1992 года № 595 "О переоценке основных фондов (средств) в Российской Федерации" все предприятия и организации РФ независимо от форм собственности были обязаны провести (по состоянию на 01.071992 г.) переоценку основных фондов (ОС). Переоценка стала следствием увеличения цен на оборудование, станки и вычислительную технику - резкий скачок цен на них произошел в 1991 году, а в 1992 году инфляция в 25 раз подняла цены 1990 года. В следствии роста цен издержки предприятий стабильно увеличивались, а амортизационные отчисления уменьшались, что приводило к сокращению их доли в структуре затрат, снижая возможности замены, модернизации или реконструкции.

При установлении коэффициентов пересчета основные средства дифференцировались по восьми группам. При этом за основу дифференциации была принята группировка объектов основных средств по указанным в прошлой статье Единым нормам амортизационных отчислений на полное восстановление основных фондов народного хозяйства СССР от 1990 г. Переоценка проводилась согласно "Порядку проведения переоценки ОФ в РФ 1992 г", где были указаны коэффициенты пересчета, которые устанавливались в зависимости от периода приобретения основных средств: до 1991, в 1991 году и в 1992 году.

Отличительной особенностью переоценки 1992 года было в том, что переоценке подвергались не только действующие ОФ(ОС), но и находящиеся на консервации, в резерве или запасе, в незавершенном строительстве, а также объекты, сданные в аренду или во временное пользование. Однако государственная переоценка была проведена без проведения инвентаризации объектов основных средств и определения фактического состояния каждого объекта. К тому же проводилась она в сжатые сроки и задним числом, в следствии чего имела множество недостатков.

В то же время начисление амортизации с 01.07.1992, исходя из переоцененной (восстановительной) стоимости, привело к увеличению доли амортизационных отчислений в структуре затрат (до 4,8%).

Инфляция 1993 года, когда цены ежемесячно увеличивались на 21-22%, привела к обесцениванию результатов переоценки 1992 года (доля амортизационных отчислений структуре затрат к концу 1993 года сократилась до 1,5%). Для создания на предприятиях дополнительных инвестиционных ресурсов, постановлением Правительства РФ от 25.11.1993 № 1223 "О переоценке основных фондов (средств) предприятий и организаций" было принято решение об очередной переоценке фондов на 01.01.1994 года.

При определении восстановительной стоимости основных средств за основу принималась их полная балансовая стоимость, определенная результатами инвентаризации на 01.01.1994, и индексы (коэффициенты) пересчета балансовой стоимости основных средств. При установлении коэффициентов пересчета основные средства подразделялись всего по четырем группам:

В зависимости от периодов приобретения основные средства дифференцированы по пяти группам:

Таким образом, при проведении переоценки применялись более укрупненные коэффициенты пересчета по сравнению с переоценкой 1992 г. По существу, это был тот же формальный подход к применению усредненных коэффициентов, который привел к тому, что по отдельным предприятиям во многих случаях искажалась информация о стоимости ОФ (ОС), служащих исходной базой для начисления амортизации и определения цены в случае их продажи, и, следовательно, были созданы неоправданные препятствия как для организации достоверного учета ОФ (ОС), так и для функционирования предприятий.

Тем не менее, при проведении переоценки на 01.01.1994 г. попытались учесть отрицательный опыт 1992 года, в результате которой восстановительная стоимость основных средств не соответствовала их реальной оценке (особенно по отдельным видам вычислительной техники, по которым рост цен был заметно меньшим, чем по машинам и оборудованию в целом). Минфин и Госкомстат выпустили разьяснения, согласно которым, учитывая условный характер переоценок фондов по коэффициентам, предприятиям, приобретшим те или иные виды основных средств до IV квартала 1993 года, было разрешено производить оценку по рыночной стоимости. Однако такой вариант проведения переоценки не был закреплен законодательно и организации в основном руководствовались коэффициентами пересчета, установленными Положением о порядке переоценки основных фондов (средств) предприятий и организаций от 25.11.1993 г.

Предполагалось, что результаты переоценки не должны были сильно повлиять на рост цен,

Хотя итоги переоценки предоставили подробную информацию о структурной перестройке экономики РФ (увеличении доли фондов, находящихся в негосударственной собственности), дальнейший виток инфляции (в 1994 г. темп роста инфляции составил 204%) вновь обесценил ее итоги.

На подготовку к следующей переоценке на 01.01.1995 года постановлением Правительства РФ № 967 "Об использовании механизма ускоренной амортизации и переоценки основных фондов" от 19.08.1994 г. было выделено больше времени. В отличие от предыдущих переоценок, в этот раз переоценке подвергались также памятники культуры и истории и жилые здания, находящиеся на балансе предприятий и организаций. При этом переоценка производилась по: затратам в незавершенное строительство жилья; жилым домикам, входящим во временный жилой фонд; жилым домам на балансе предприятий, а также отдельным квартирам, выкупленным предприятиями, в многоквартирных жилых домах. Так же разьяснялось, что стоимость земельных участков, находящихся в собственности предприятий, в общий объем ОФ не включается, однако в связи с тем, что в составе ОФ учитываются капитальные затраты по улучшению земель и издержки, связанные с передачей права собственности на землю, они подвергались отдельной переоценке.

Организациям было предложено 2 способа проведения переоценки: с использованием индексов изменения стоимости основных фондов или путем прямого пересчета их балансовой стоимости (письмо Минфина от 19.09.94г № 126). Впервые законодательно было разрешено осуществлять рыночную оценку ОФ (ОС), с привлечением независимых экспертов-оценщиков, но, так как тарифы за проведение рыночной оценки были высоки, организации использовали смешанный метод оценки.

В случае проведения переоценки ОФ (ОС) путем прямого пересчета для подтверждения рыночной цены могли быть использованы: подтвержденные данные о ценах на аналогичную продукцию от предприятий-изготовителей; справки торгующих или снабженческих организаций об уровне цен; сведения об уровне цен, опубликованные в средствах массовой информации и специальной литературе; экспертные заключения о рыночной стоимости объектов основных средств, подтвержденные консультационной и иной специализированной организацией.

Оценка по рыночной стоимости предусматривала вариант, при котором фактический вариант переоценки мог быть меньше 1, если в результате предшествующей переоценки восстановительная стоимость объектов была завышенной. Однако в нормативных документах вопрос отражения в бухгалтерском учете результатов переоценки основных средств, уменьшающих их балансовую стоимость, не рассматривался.

В случае проведения переоценки основных средств путем индексации использовались индексы (коэффициенты) пересчета, разработанные Госкомстатом (Письмо ГКС РФ от 30.11.1994 года N 17-1-17/1501 и от 19.12.1994 года N 3-1/333). При определении индексов пересчета применялась более детализированная группировка основных средств, чем в предыдущих переоценках. Основные средства подразделены на 27 групп, в зависимости от периодов приобретения коэффициенты дифференцированы по шести группам (приобретенные до 1986 г., в 1986-1993 гг. и по отдельным кварталам 1994 г.).

В 1996 году, согласно постановлению Правительства РФ № 1148, от 25.11.1995 г "О переоценке основных фондов", была проведена очередная переоценка, которая проходила в крайне сжатые сроки, на которые повлиял закон о бюджете на 1996 год. Уже 01.12.1995 г. Госкомстатом были опубликованы индексы переоценки (Письмо ГКС РФ от 01.12.1995г. N 17-1-17/2129).

Особенностью данной переоценки являлось то, что с 01.01.1996 года был введен в действие новый Общероссийский классификатор основных фондов ОК 013-94, гармонизированный с международными классификаторами ОФ. В связи с этим в разработанных Госкомстатом индексах изменения стоимости ОФ (ОС) отнесение объектов переоценки к тем или иным группам и видам ОФ (ОС) было произведено и по действующему до 1996 года классификатору "Единые нормы амортизационных отчислений на полное восстановление основных фондов" от 1990 года и по введенному Общероссийскому классификатору.

Объекты ОФ (ОС) были подразделены на 15 групп, при этом дифференциация таких групп как машины, оборудование и транспортные средства была более детальной. Кроме того, при разработке индексов пересчета учитывался временной фактор: в зависимости от даты приобретения индексы дифференцировались по шести группам (приобретенные до 1980 года, в 1981-1994 гг., по отдельным кварталам 1995 г.).

Как и предыдущая, переоценка 1996 года предполагала два альтернативных варианта: на основе рекомендуемых коэффициентов (индексов) пересчета либо прямой пересчет балансовой стоимости на основе рыночных цен. Вариант с оценкой ОФ (ОС) по рыночным ценам был вызван тем, что предыдущие переоценки предусматривали прямой механический пересчет и не учитывали моральный износ, поэтому стоимость объектов нередко оказывалась завышенной, таким образом, в переоценке была заложена возможность снизить балансовую стоимость, завышенную индексами предыдущих переоценок, используя понижающие коэффициенты и возможность оценки по рыночным ценам. При этом основным методом определения рыночной стоимости объектов был затратный, т.е при котором учитывались все затраты, включаемые в состав основных средств (по транспортировке, установке и т.д.), которые должна была бы осуществить организация, владеющая переоцениваемыми ОФ (ОС), если бы она на дату переоценки полностью заменила оцениваемые фонды.

Переоценка ОФ (ОС) 1997 года была самой "длинной" по продолжительности из всех переоценок 90-х годов, так как осуществлялась в течение всего 1997 года (результаты переоценки разрешалось предоставлять в 1998 году) и учитывала негативные последствия предыдущих переоценок, проводимых в достаточно сжатые сроки. Проводилась она по постановлению Правительства РФ от 07.12.1996 года № 1442 "О переоценке основных фондов в 1997 г.", согласно Порядку проведения переоценки основных фондов. Для многих организаций проведение переоценки в течение такого длительного времени стало, в общем-то, единственным способом проанализировать сложившуюся стоимость ОФ (ОС), структуру себестоимости продукции и удельный вес в ней амортизационных отчислений, который в 1995 г. составлял 12%, в 1996 г.– уже 18%.

Для облегчения определения рыночных цен на машины, оборудование и транспортные средства, Госкомстатом совместно с профильными министерствами и ведомствами было разработано восемь ценников с данными о рыночных ценах на 01.01.1997 года. Как и при проведении переоценок 1995 и 1996 гг., организациям предоставлялось право осуществлять переоценку ОФ (ОС) либо на основе индексов изменения их стоимости, разработанных Госкомстатом, либо путем прямого пересчета их балансовой стоимости применительно к рыночным ценам, складывающимся на момент переоценки. К тому же, в отличие от других переоценок, при определении восстановительной стоимости основных средств на 01.01.1997 делалась скидка на моральный износ (к примеру, при расчете восстановительной стоимости оборудования, предназначенного к установке, и объектов, не завершенных строительством, могло быть дополнительно учтено их физическое и моральное устаревание).

Определяющим методом переоценки считался метод прямой оценки, который позволял исправить неточности, накопившиеся в результате применения среднегрупповых индексов в ходе предшествующих переоценок. Основным подходом определения рыночной стоимости по-прежнему оставался затратный. Однако, оценщики могли использовать все альтернативные методы расчета рыночной стоимости: затратный, доходный и сравнительного анализа продаж.

Таким образом, на основе расчетов восстановительной стоимости по индексам по некоторым значительно изношенным основным средствам, относящимся к организациям машиностроения, легкой и угольной промышленности, наблюдалось уменьшение переоцененной стоимости объектов по сравнению с их балансовой стоимостью.

Вместе с тем переоценка основных средств на 01.01.1997 имела и негативные моменты. В отличие от других переоценок, в постановлении не конкретизировались субъекты переоценки. Так, переоценки 1992-1995 гг. касались всех предприятий и организаций на территории РФ независимо от видов деятельности и форм собственности, переоценка 1996 г. затрагивала коммерческие и некоммерческие организации независимо от организационно-правовых форм. В 1997 г. была принята иная трактовка: переоценке подвергались ОФ (ОС), находящиеся в собственности организаций, их хозяйственном ведении, оперативном управлении и долгосрочной аренде с правом выкупа. Таким образом, постановление о переоценке фондов на 01.01.1997 упирало на правовую сторону ОФ (ОС), что привело к тому, что из переоценки были искусственно исключены ОС, переданные в совместную деятельность, филиалам, представительствам, структурным подразделениям, выделенным на отдельный баланс, дочерним предприятиям, поскольку такие ОФ (ОС) не находились в их собственности, хозяйственном ведении или оперативном управлении. Это исказило общую стоимость ОФ (ОС) РФ, а также привело к искажению показателей, характеризующих показатели деятельности филиалов, структурных подразделений, совместной деятельности.

Механизм переоценки 1997 г. был следующим: поскольку переоценка основных средств проводилась в течение всего 1997 г., восстановительная стоимость определялась в ценах на начало года (01.01.1997), а итоги переоценки отражались в отчетности с начала следующего года (на 01.04.1998). Это вызывало дополнительные проблемы так как возникал вопрос об отражении в бухгалтерском учете операций, связанных с выбытием ОФ в течение 1997 года.

Для разрешения ситуации в конце 1997 г. появился еще один вариант переоценки - не производить переоценку ОФ (ОС) вообще - это позволяло постановление Правительства РФ от 31.12.1997 № 1672 "О мерах по совершенствованию порядка и методов определения амортизационных отчислений", в котором предусматривалось, что в случае если в результате проведения переоценки на 01.01.1997 путем индексации балансовой стоимости отдельных объектов ухудшаются финансово-экономические показатели организации и искажается структура ее бухгалтерского баланса, организация имеет право сохранять при ведении бухгалтерского и статистического учета и составления отчетности на 01.01.1998 балансовую стоимость основных фондов по состоянию на 01.01.1996. Однако поскольку постановление не конкретизировало критерии ухудшения финансово-экономических показателей организаций и искажения структуры бухгалтерского баланса, то организации определяли их самостоятельно. В качестве критерия ухудшения финансово-экономических показателей были использованы показатели себестоимости выпускаемой продукции (работ, услуг) и конечного финансового результата деятельности организации.

С 1998 года, согласно постановлению Правительства от 24.06.1998 г № 667 "Об уточнении порядка расчета амортизационных отчислений и переоценке основных фондов" и новому Положению по бухгалтерскому учету "Учет основных средств" ПБУ 6/97 предприятиям и организациям разрешалось проводить переоценку ОФ (ОС) в том случае, когда их балансовая стоимость превышала текущие рыночные цены, таким образом переоценка перестала быть обязанностью, а стала правом организаций.

Согласно ПБУ 6/97 организации могли не чаще одного раза в год (на начало отчетного года), в том числе на 01.01.1998, переоценивать объекты основных средств по восстановительной стоимости путем индексации или прямого пересчета по документально подтвержденным рыночным ценам. Госкомстатом были разработаны и утверждены индексы изменения стоимости основных фондов, оборудования, предназначенного к установке, и объектов, не завершенных строительством, для переоценки восстановительной стоимости на 01.01.1998 (Письмо ГКС РФ от 0 6.03.1998 года N ОР-1-24/1028 и Письмо ГКС РФ от 06.03.1998 года N ОР-1-23/1048). При этом предусматривалось применение дополнительных понижающих коэффициентов по машинам, оборудованию и транспортным средствам, процент износа которых по результатам переоценки 1997 года составил более 75%, а также по зданиям, сооружениям и другим видам основных средств с износом более 50%. А так же при невозможности оценить отдельные объекты основных фондов по документально подтвержденным рыночным ценам в связи с отсутствием таких объектов или их аналогов на рынке предоставляется право использовать в учете и отчетности их полную балансовую стоимость по состоянию на 31 декабря 1995 г.

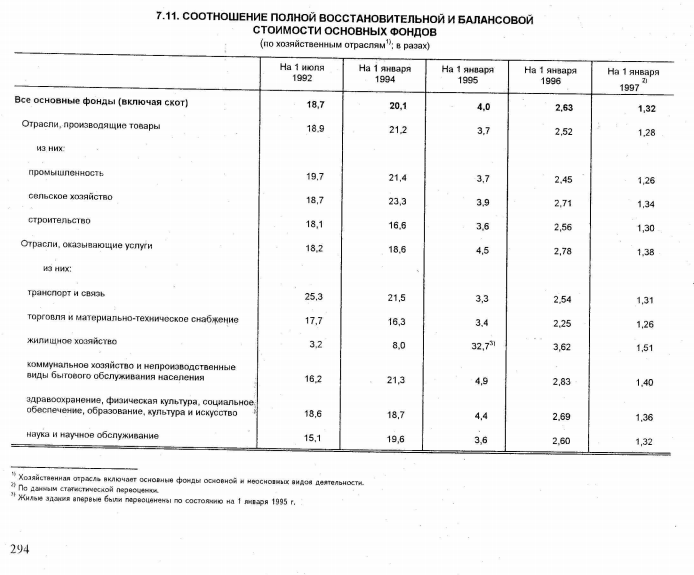

Предыдущие переоценки (особенно по состоянию на 01.01.1995 и 01.01.1996) привели к увеличению в несколько раз балансовой стоимости ОФ (ОС). Так, стоимость зданий (кроме жилых), возведенных до 1994 г., при переоценке на 01.01.1996 была увеличена в среднем в 2,8 раза, жилых зданий - в 3,9 раза, машин и оборудования - от 1,3 до 4,6 раза, транспортных средств - от 1,8 до 4,6 раза. При переоценке по состоянию на 01.01.1997 произошло дальнейшее увеличение стоимости объектов основных средств: промышленных зданий - в среднем в 1,5 раза, машин и оборудования - от 1,0 до 1,65 раза, транспортных средств - от 1,0 до 1,85 раза (оценка П. С, Безруких - профессора, доктора эк.наук, автора и соавтора книг и учебников по бухгалтерскому делу).

Особенностью этой переоценки стало то, что постановление Правительства РФ особое внимание уделяло субъектам естественных монополий. В целях снижения цен и тарифов на продукцию и услуги субъектам естественных монополий предусматривалось установление соответствия балансовой стоимости основных средств уровню текущих рыночных цен на них. При этом амортизационные отчисления в затратах на производство и реализацию продукции следовало скорректировать исходя из уточненной балансовой стоимости основных средств. Такое внимание к субъектам естественных монополий объяснялось тем, что монополии в большинстве случаев не заинтересованы в снижении балансовой стоимости своих ОФ (ОС), так как это приводит к снижению цен на их продукцию (услуги).

Выше упомянутое постановление Правительства от 24.06.1998 г № 667 и введенное в 2001 году новое Положения по бухгалтерскому учету "Учет основных средств" ПБУ 6/01 закрепили право коммерческих организаций принимать самостоятельное решение о проведении переоценок: коммерческая организация может не чаще одного раза в год (на конец отчетного года) переоценивать группы однородных объектов основных средств по текущей (восстановительной) стоимости. При принятии решения о переоценке по таким основным средствам следует учитывать, что в последующем они переоцениваются регулярно, чтобы стоимость основных средств, по которой они отражаются в бухгалтерском учете и отчетности, существенно не отличалась от текущей (восстановительной) стоимости.

Бюджетные организации с 2000-х годов, согласно распоряжению Правительства от 15.11.2002 N 1611-р "О переоценке основных средств и нематериальных активов бюджетных учреждений" проводят переоценку ОФ (ОС) в соответствии с Порядком проведения переоценки основных средств и нематериальных активов бюджетных учреждений по решению Минэкономразвития России, Минфином России и Росстатом по согласованию с Федеральным агентством по управлению федеральным имуществом. До 2011 года было проведено 2 таких оценки: на 01.01.2003 и на 01.01.2007 гг. Согласно распоряжению оценке подвергались действующие, находящиеся на консервации и в резерве, подготовленные к списанию, но не оформленные в установленном порядке соответствующими актами; объекты, не завершенные строительством, а также приобретенное оборудование, предназначенное к установке. Обе переоценки проводилась путем индексации балансовой стоимости объектов на коэффициенты, применяемые для переоценки основных средств и нематериальных активов бюджетных учреждений, утвержденные Госкомстатом (Коэффициенты, применяемые для переоценки основных средств и нематериальных активов бюджетных учреждений 2002 г и Коэффициенты, применяемые для переоценки основных средств и нематериальных активов бюджетных учреждений 2006 г). С 2011 года переоценка ОФ бюджетных учреждений стала ежегодной.

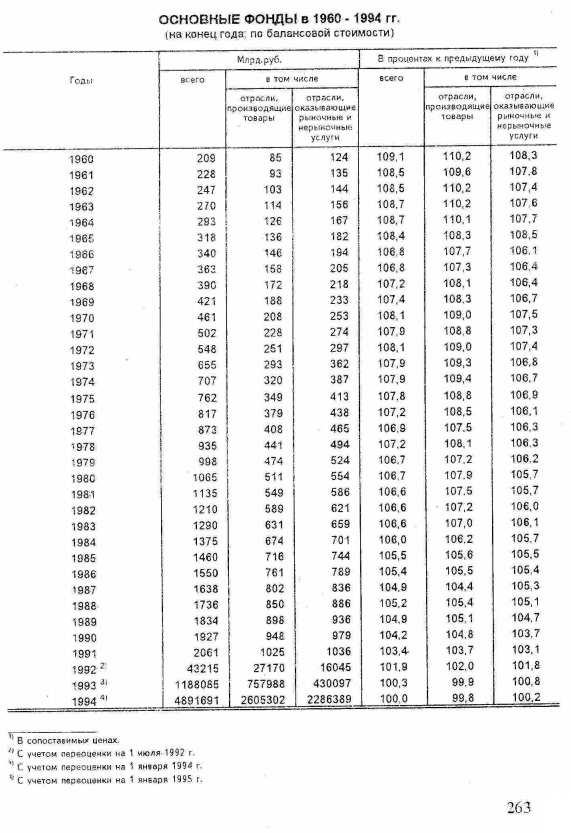

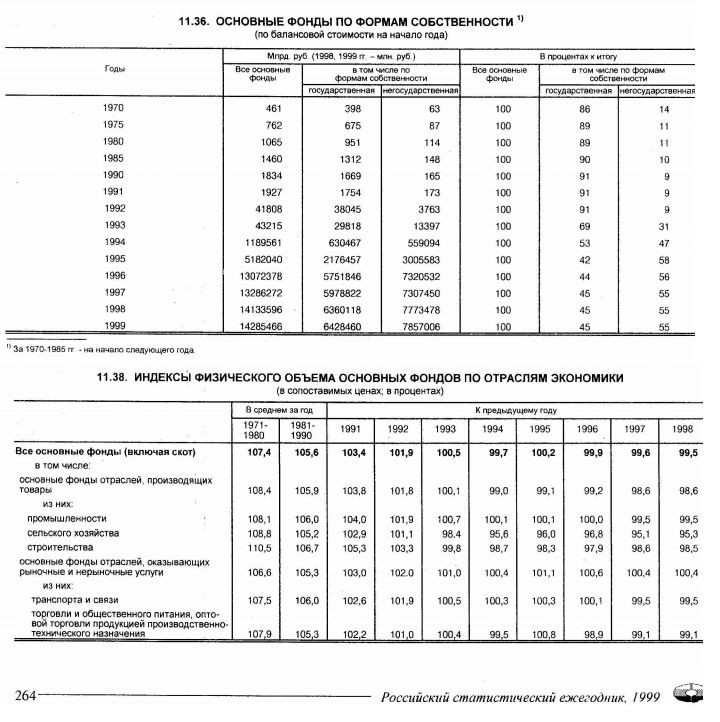

В начале 2000-х годов, в связи с введением большого пакета нормативно-правовых изменений (переход на КДЭС ред.1, введение 2 части НК РФ, нового классификатора амортизационных групп и т.д.) для адекватного сравнения показателей Росстатом был сделан перерасчет некоторых показателей периода 90-х годов, в том числе общих показателей, характеризующих состояние ОФ, с учетом недочетов переоценок 90-х годов, указанных в статье, поэтому имеются расхождения между данными Российских Статистических Ежегодников тех лет и данными, имеющимися на сайте Росстата.

Из методических пояснений Росстата:

В настоящий момент наличие основных фондов отражается в учете в смешанных ценах различных лет – объекты, проходившие переоценку, учтены в ценах, существовавших на момент последней проведенной переоценки, а не проходившие переоценок, – в ценах приобретения. Для осуществления динамических сопоставлений наличия и движения основных фондов Росстатом, согласно Плана развития Системы национальных счетов России на период с 2011 года по 2017 год (2011) ежегодно составляется Баланс основных фондов в постоянных ценах. Он характеризует наличие ОФ на начало и конец отчетного года и их движение в течение года, рассчитанные по полной восстановительной стоимости (стоимости воспроизводства соответствующих ОФ) в постоянных ценах, т.е. ценах на дату, принятую за базу исчисления. Расчет баланса основных фондов в постоянных ценах осуществляется путем пересчета данных баланса по полной учетной стоимости в постоянные цены, с использованием индексов цен в строительстве. Данные этого баланса позволяют учесть реальную (без учета влияния инфляции) динамику наличия и движения основных фондов.

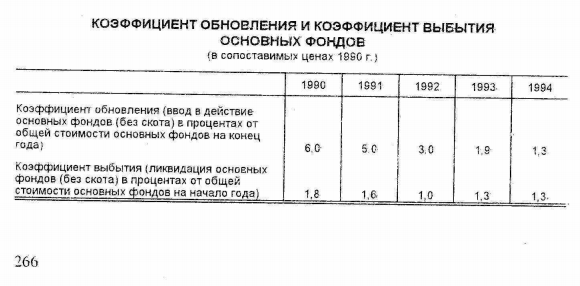

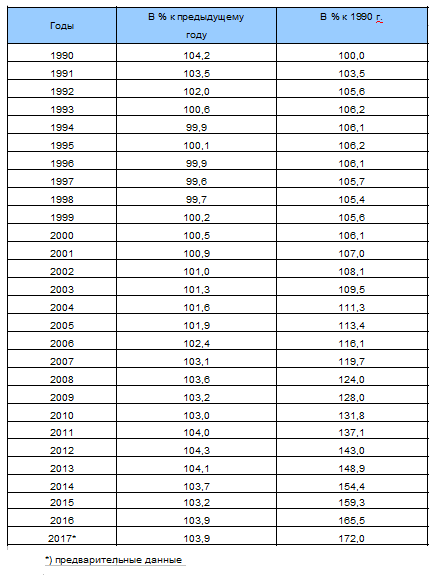

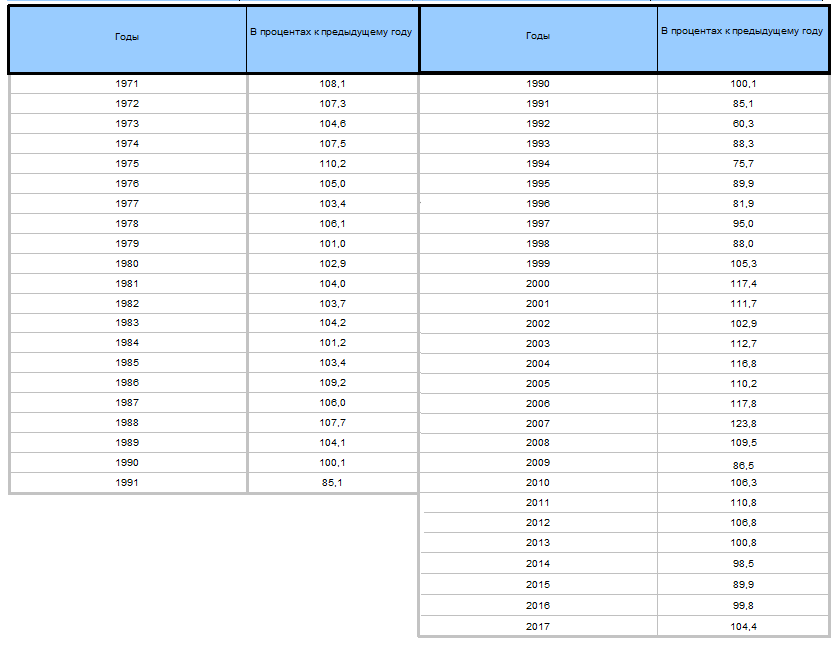

Для анализа динамики наличия основных фондов, не связанной с изменением цен на эти основные фонды, определяются индексы изменения их стоимости в сопоставимых ценах. Приведенные данные характеризуют погодовые изменения стоимости основных фондов (конец года к концу предыдущего года) и изменения за период (конец года к концу 1990 года), в процентах.

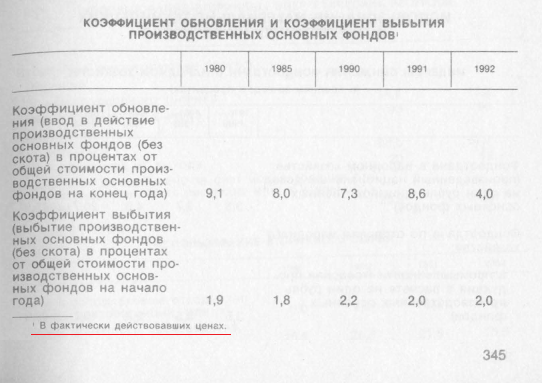

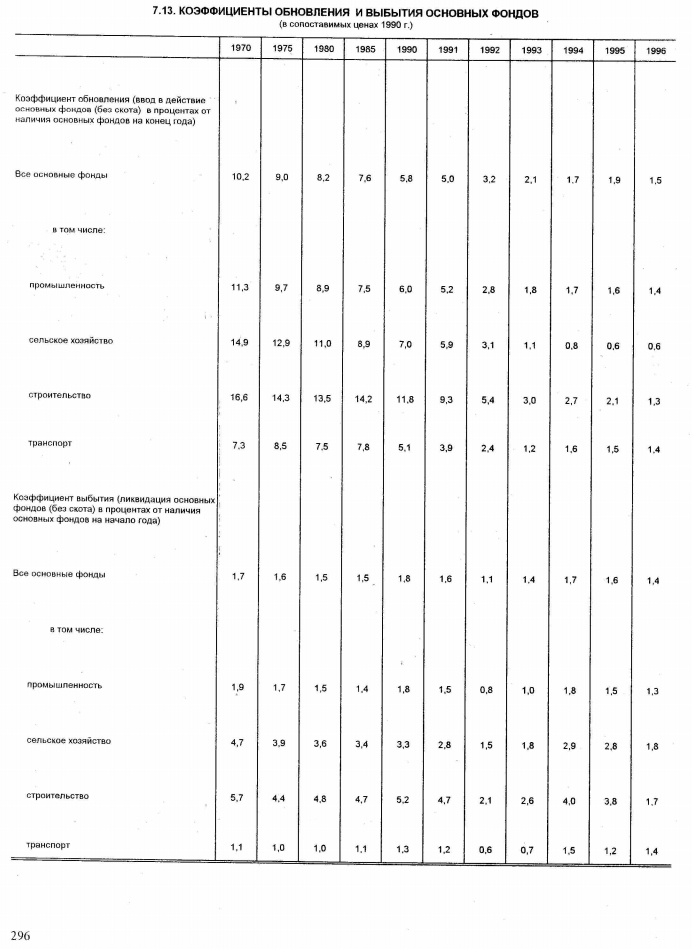

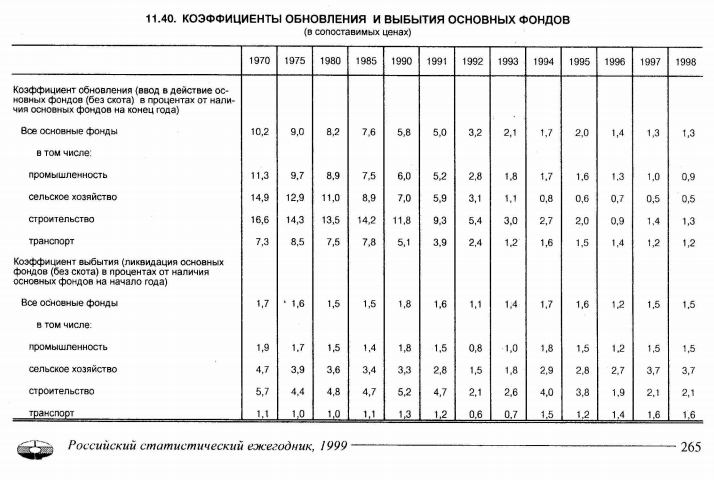

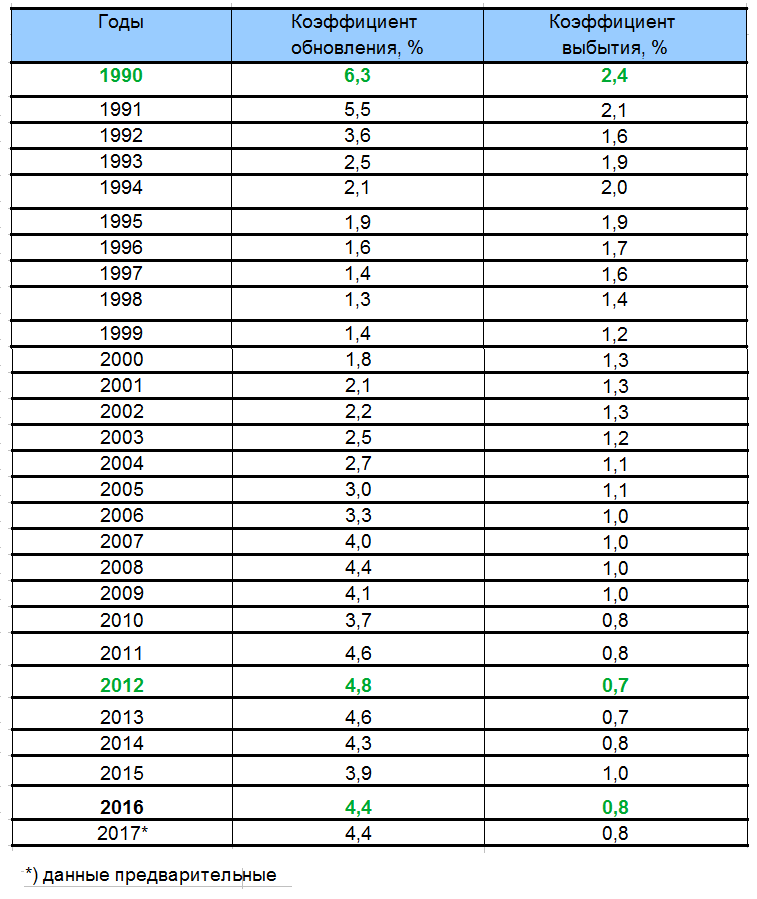

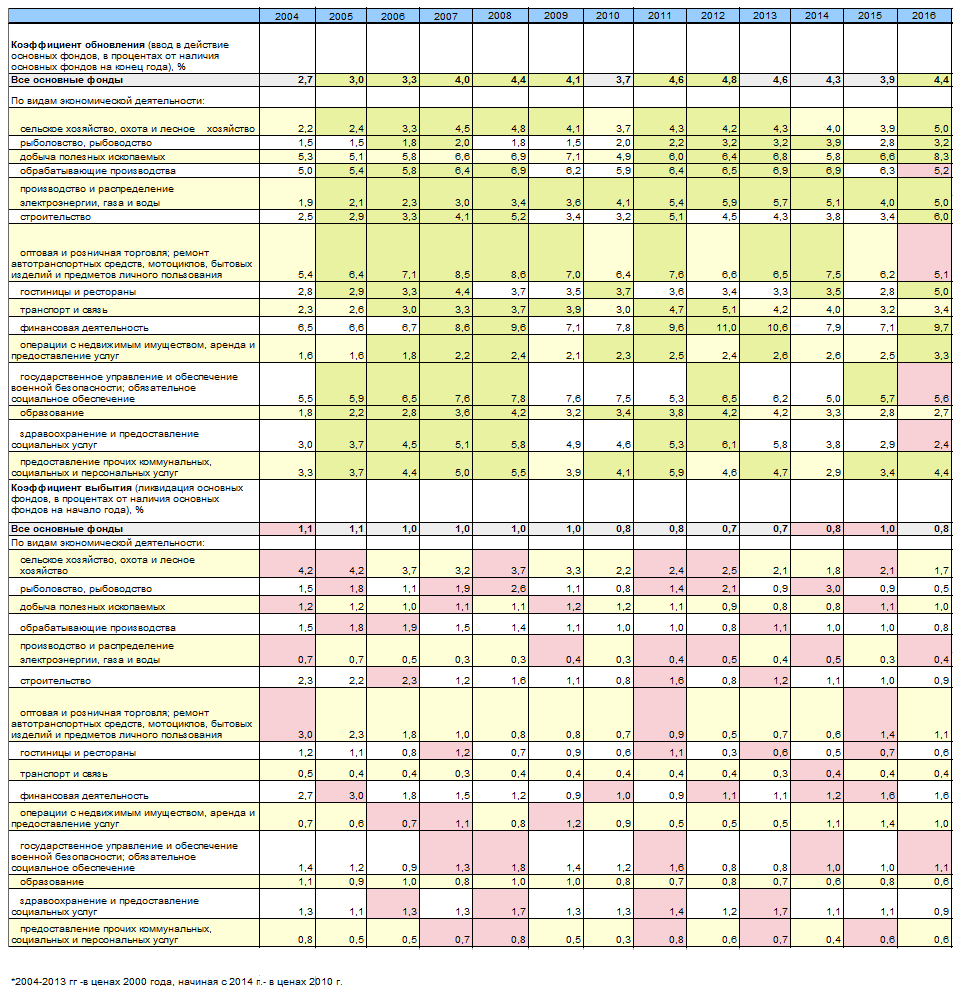

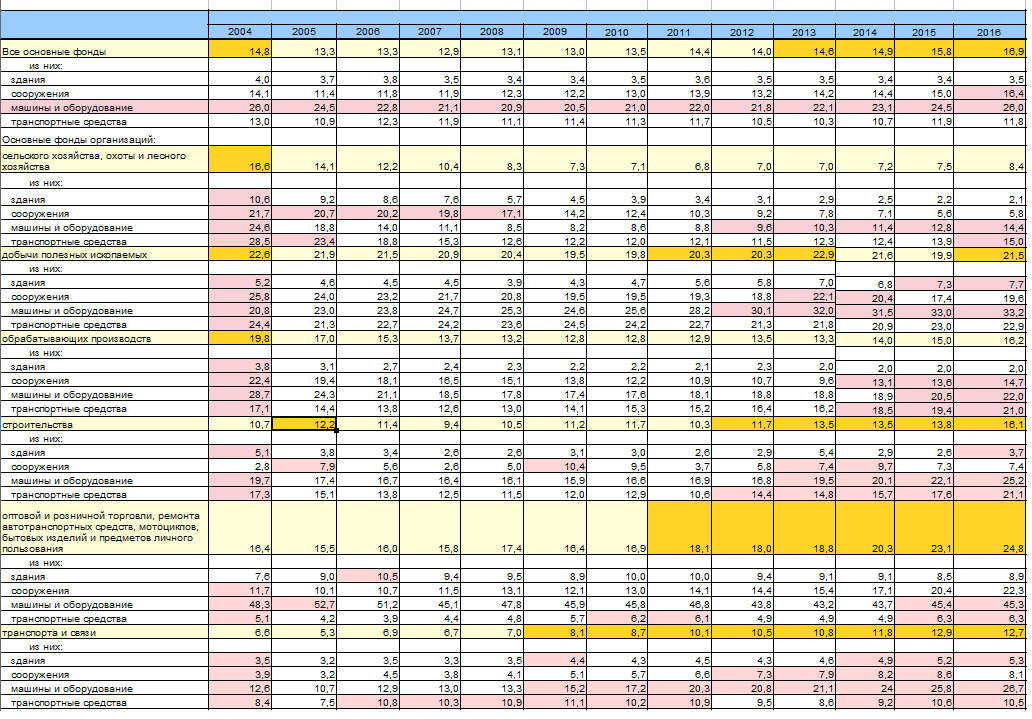

Показателями обновления ОФ (ОС), наряду с вводом в действие ОФ (ОС) являются коэффициенты обновления и выбытия основных фондов.

Коэффициент обновления основных фондов - это отношение основных фондов, введенных в действие в течение года, к их наличию на конец года, в процентах. Этот показатель отражает удельный вес новых (введенных за год) основных фондов в их общем объеме.

Коэффициент выбытия основных фондов - это отношение ликвидированных за год основных фондов к их наличию на начало года, в процентах. Данный показатель, наряду с коэффициентом обновления, характеризует интенсивность процесса обновления основных фондов.

Коэффициенты обновления и выбытия основных фондов, индексы изменения их стоимости приводятся по полной восстановительной стоимости, в сопоставимых ценах.

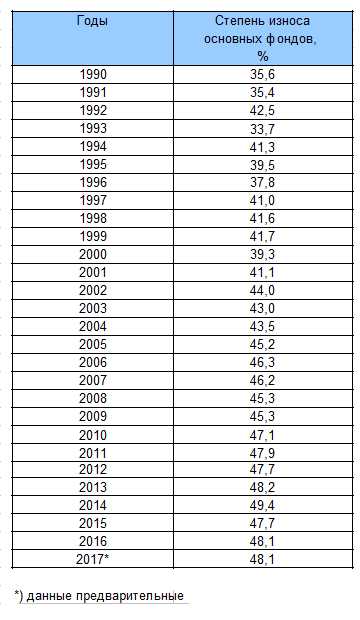

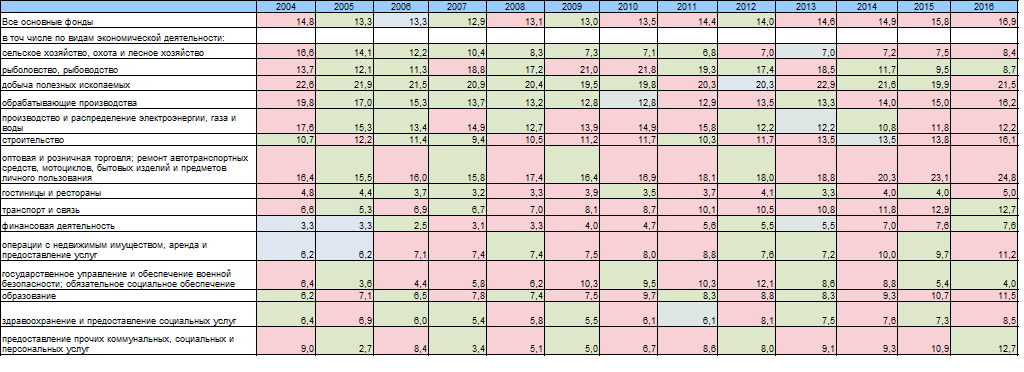

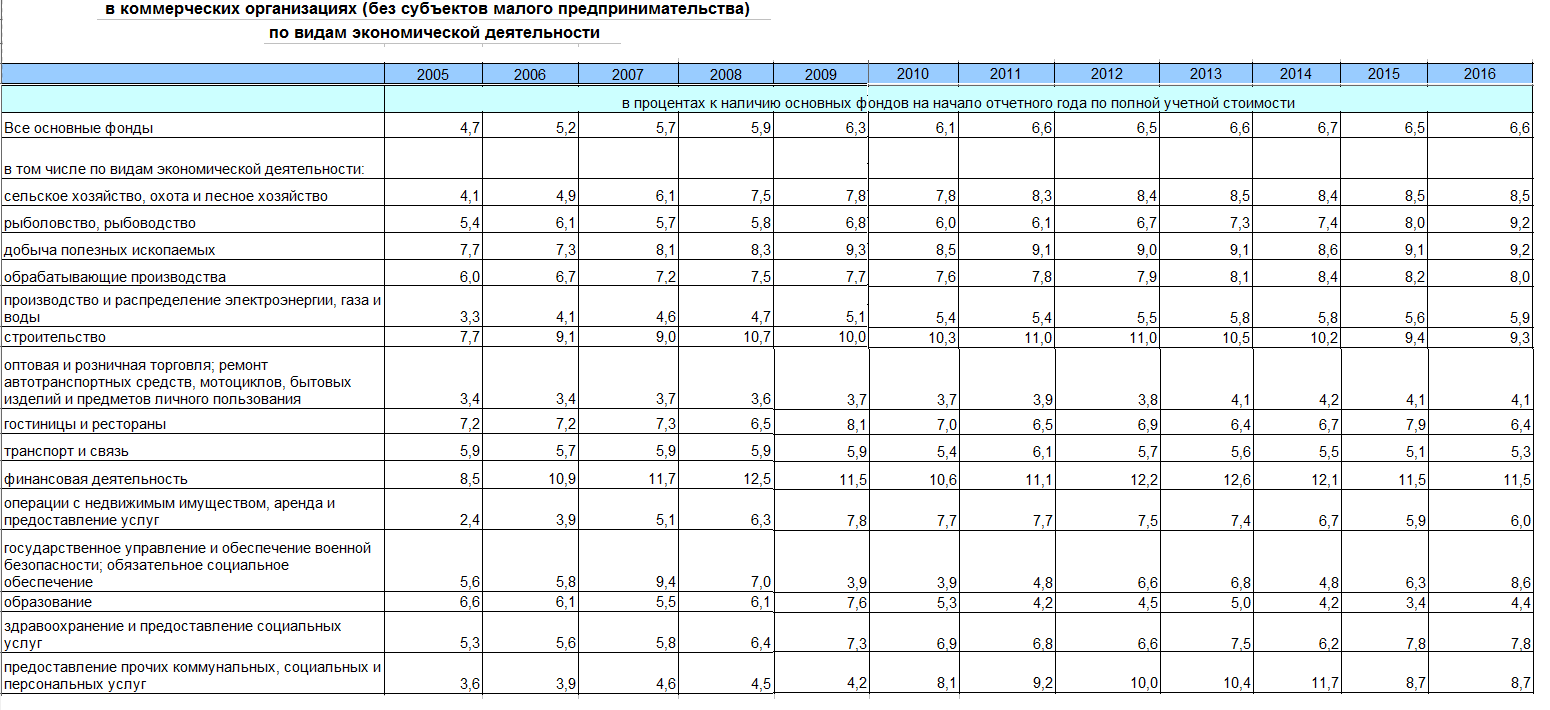

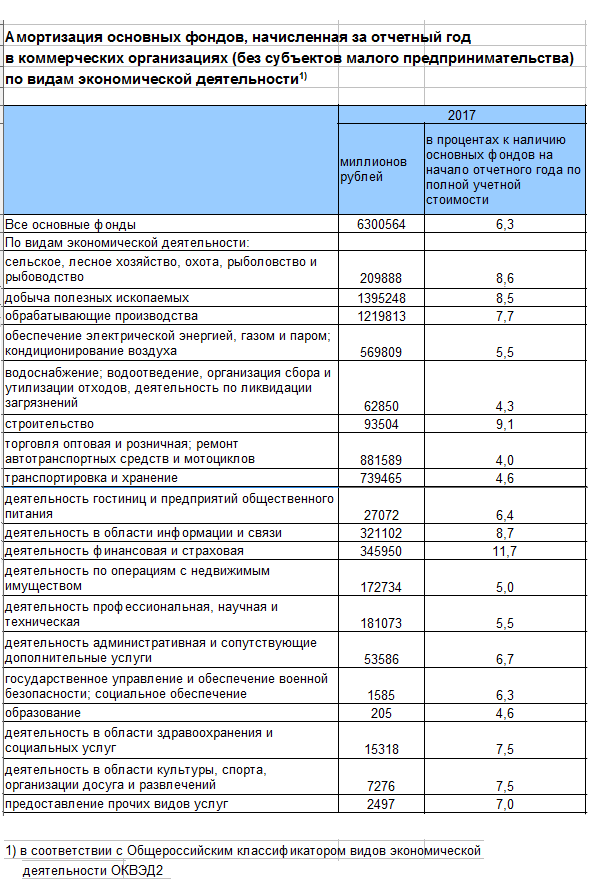

По коммерческим организациям определяется также доля полностью (на 100 %) изношенных основных фондов, которая, наряду со средней степенью износа, характеризует их состояние.Отношение накопленного к определенной дате износа имеющихся основных фондов (разницы их полной учетной и остаточной балансовой стоимости) к полной учетной стоимости этих основных фондов на ту же дату, в процентах, составляет показатель средней степени износа основных фондов.

По коммерческим организациям, наряду с учетным износом, определяется показатель амортизации, под которой в статистике понимают результат действия механизма по упорядочиванию накопления средств на воспроизводство основных фондов путем равномерного распределения затрат на приобретение основных фондов по всему нормативному периоду их использования.

Показатель амортизации не учитывается в статистике, если этот механизм не применяется (по жилым зданиям, кроме учитываемых в составе доходных вложений в материальные ценности, и по основным фондам бюджетных и других некоммерческих организаций).

В таблицах отражены годовые величины начисленного учетного износа и (по коммерческим организациям) – амортизации, а также их соотношение с наличием основных фондов по полной учетной стоимости на начало года – нормы износа (амортизации).

Одна из главных тем многочисленных споров о состоянии российской экономики состоит в том, что в России, дескать, ничего нового не строят, а старое (советское) не модернизируют - только лишь рушат. Даже если не обращать внимание на разницу оценок состояния советских ОФ (ОС) - часть экономистов считают, что их стоимость (как восстановительная, так и балансовая) была завышена, часть - что занижена, по данным советской статистики можно увидеть, что при довольно высоком коэффициенте обновления, коэффициент выбытия ОФ (ОС) был низок - разрыв в среднем составлял 8 к 1,5, что говорило о постепенном увеличении и концентрации морально устаревших ОФ (ОС)). Активизировался процесс выбытия устаревших фондов в СССР примерно с середины 80-х годов, одновременно со снижением коэффициента обновления ОФ (ОС), что отразилось на снижении производства средств производства (выведение из производства морально устаревших образцов продукции).

В 90-е годы процесс выбытия морально устаревших ОФ (ОС) продолжался, однако снижение инвестиционной деятельности в 90-е годы привело к тому, что резко упал процесс обновления ОФ (ОС) - (коэффициент обновления/ввод в действие ОФ (ОС)). По сути, большинство закрытых в 90-е годы производств были либо сильно изношены - их было дешевле закрыть, чем модернизировать, либо морально устарели на столько, что ни они, ни их продукция в рыночных условиях (в условиях отсутствия гос.распределения, соответственно и реализации продукции), оказалась никому не нужной, остальные прошли тяжелый путь модернизации и становления.

Примерно с 1999 года ситуация с ОФ (ОС) сначала стабилизируется, а потом активизируется - увеличиваются инвестиции, приведшие к увеличению темпов ввода в действие ОФ (ОС), которые, в свою очередь, отразились на увеличении коэффициентов обновления. Был сбой во время кризиса 2008-2009 гг и снижение показателей с момента введения экономических санкций 2014 года, однако и эти препятствия российская экономика постепенно преодолевает.

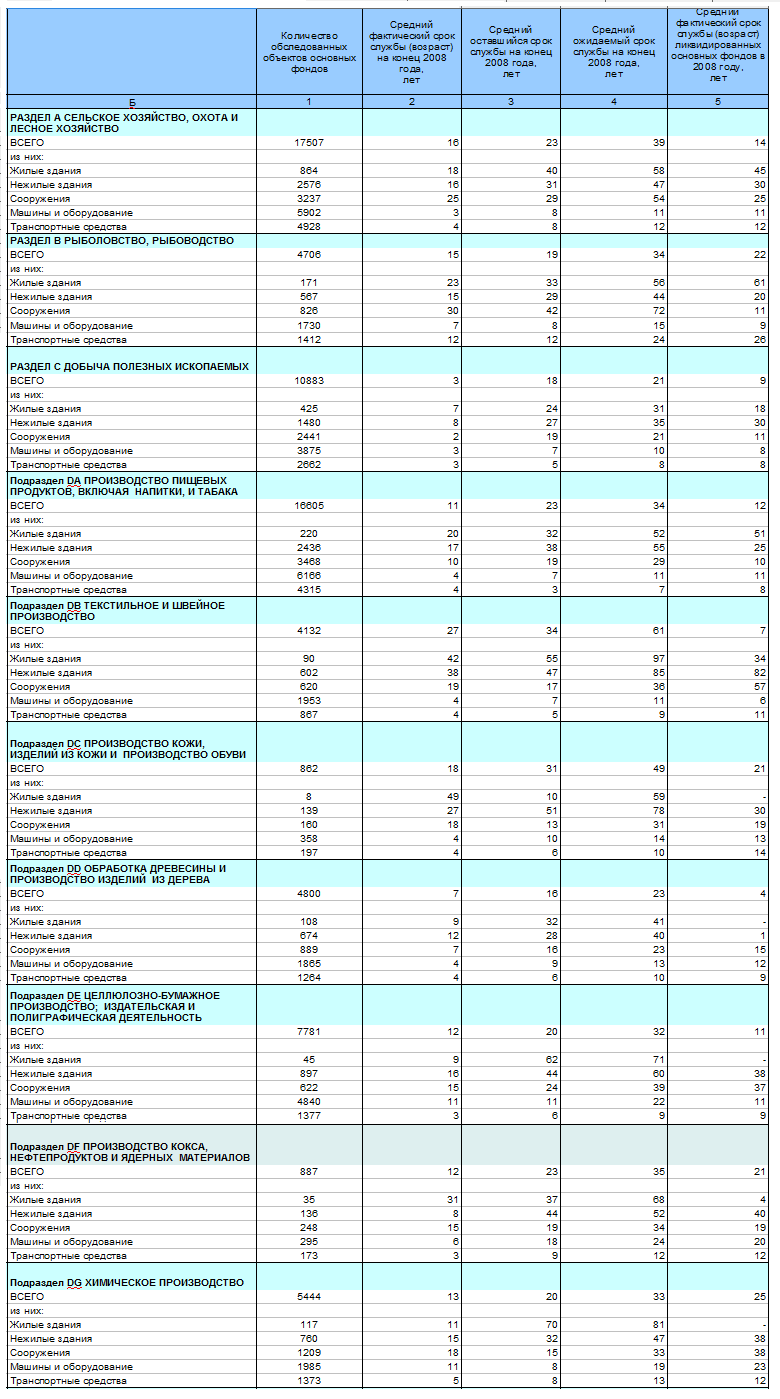

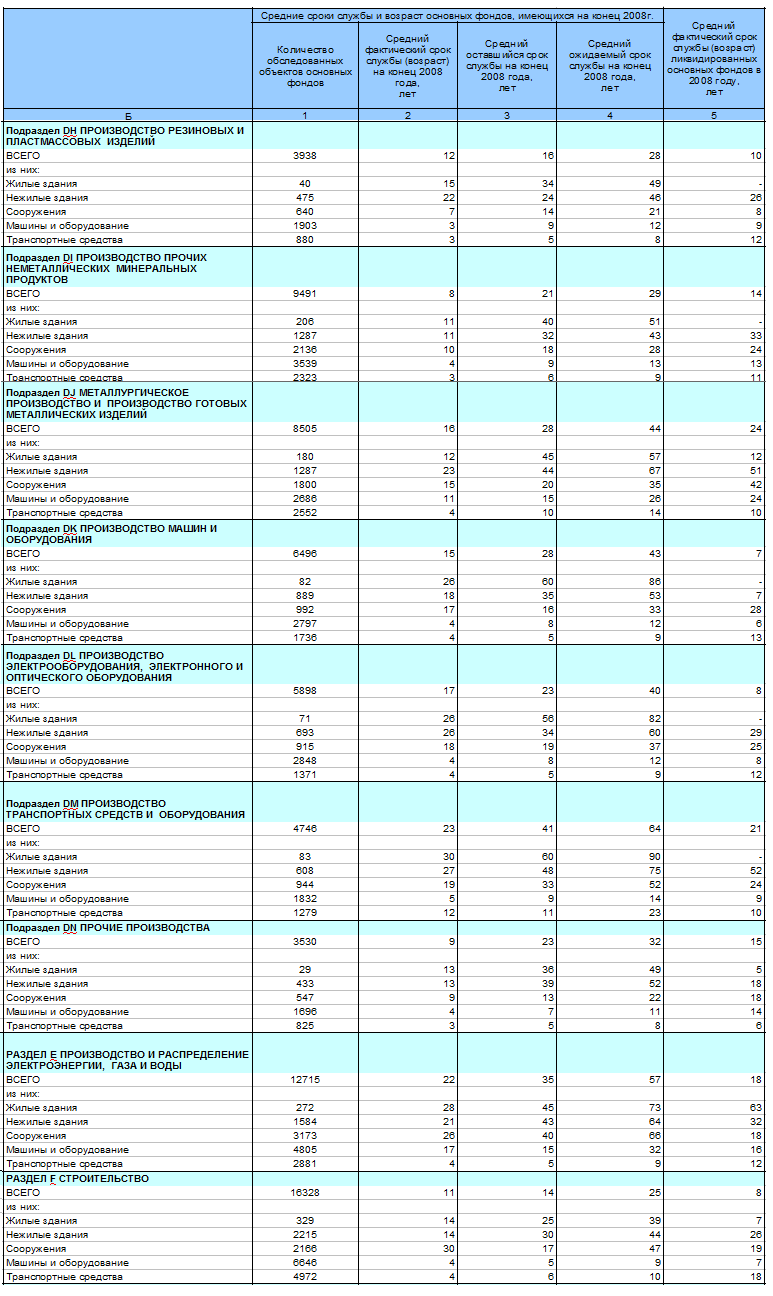

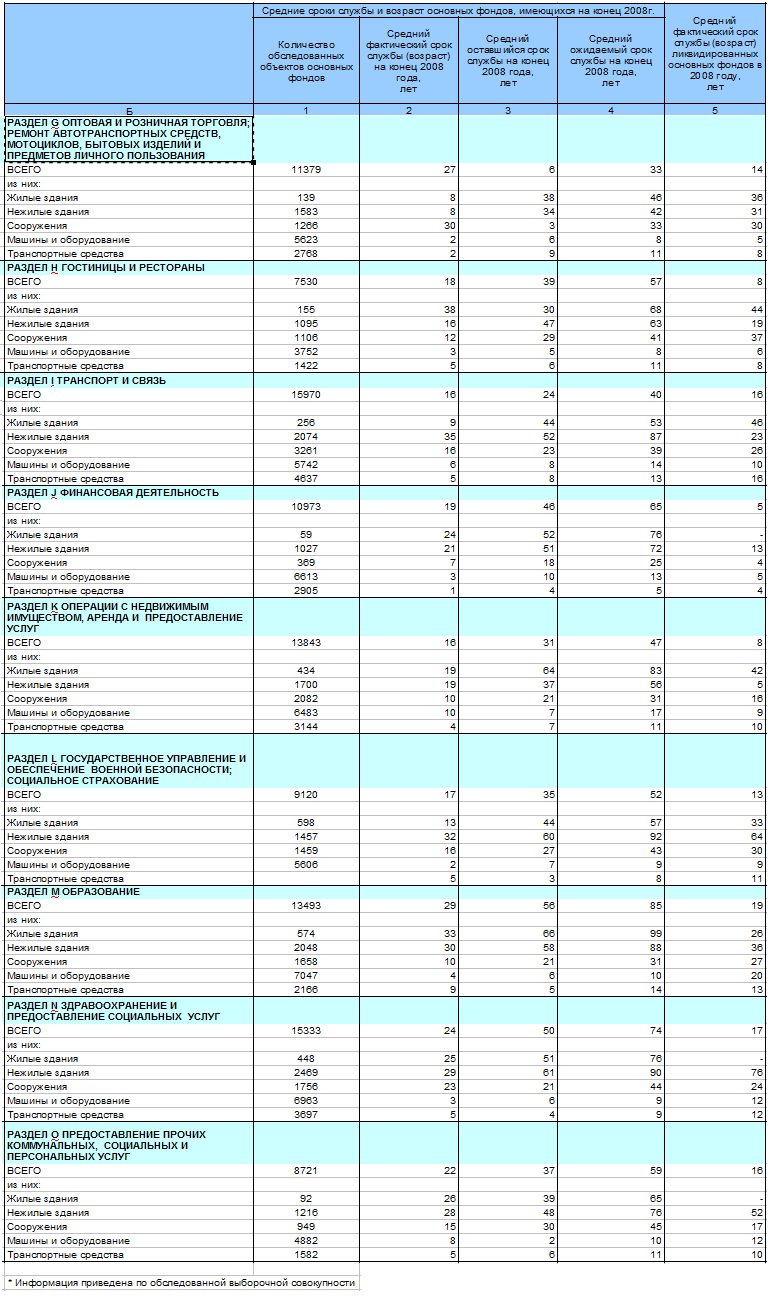

В 2008 году Росстатом было проведено выборочное обследование ОФ (ОС) на предмет определения средних сроков службы и возраста (в соответствии с классификатором амортизационных групп 2002 г.) и хотя это цифры 10 летней давности они показывают, что уже к этому времени ОФ в большем числе не превышали нормы, правда. На сегодняшний день худшими фондами обладают: строительство, добыча полезных ископаемых и оптовая/розничная торговля, ремонт автосредств, бытовых изделий и личного пользования. Фонды обрабатывающих производств и сельского хозяйства вполне современны.

Комментарии

Спасибо за подборку!

Ну вот в общем-то и видно из данных по степени износа и доле полностью изношенных ОФ, что коэффициента обновления и инвестиций в основной капитал недостаточно для обновления ОФ.

Давайте тогда хотя бы инвестиции в основные фонды измерять.

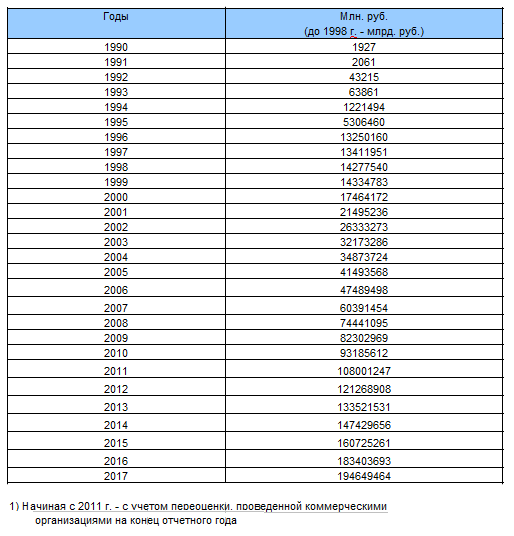

Данные взял отсюда - http://www.gks.ru/wps/wcm/connect/rosstat_main/rosstat/ru/statistics/ent...

Результат - пик был в 1990, с тех пор падение примерно на треть. Еще один локальный пик в 2013, с тех пор стагнация / вялое сокращение.

Я тут подумал - не раз писал авторам данных опусов, что инвестиции в основной капитал упали.

При этом у данных авторов есть своя "правда".

Промышленность скукожилась в разы, утрируя, вместо тысяч цехов осталась сотня.

Естественно, после деиндустриализации это прогнозируемый эффект.

И в тысячи закрытых цехов уже не нужно вкладывать средства..

После деиндустриализации и тотального упрощения производства (с) нет даже смысла сравнивать подобные характеристики..

Сравниваем не сравнимое..другая страна. С другими возможностями с другой промышленностью.

Катастрофы я тут не вижу - вполне могу допустить, что текущего уровня достаточно для замены, и даже на новое останется.

Но качественного прорыва, чтобы говорить о реиндустриализации не вижу. Согласен с теми, кто и про США говорит, и про нас, что это прежде всего должно сопровождаться мощными вложениями в основные фонды.

О том и речь. Без реиндустриализации сравнивать инвестиции в основной капитал можно, но что мы сравниваем?

Если в то время тот уровень вложений позволял поддердживать тот уровень производства (качественно и количественно), то нынешний позволяет (это еще вопрос позволяет или нет) поддерживать нынешний, уже после деиндустриализации.

Насчет катастрофичности - это оценка проведенной деиндустриализации.

Катастрофа уже произошла, мы упали на уровень ниже и за этот уровень цепляемся кое как.

Можем упасть на следующий...В самом низу папуасы с какого-нибудь первобытного острова.

С США сравнивать не стоит, те решили что смогут держать верхний уровень технологий, а все что ниже сбрасывать на периферию.

Мы им не ровня. Их деиндустриализация количественная, а у нас и количественная и качественная.

Что за жалкие манипуляции?

Почему это не стоит сравнивать с США? Стоит. Именно у них, а не у нас рекордный дефицит и бюджета, и внешней торговли, и рекордная пирамида ГКО.

А речь не про дефицит бюджета, речь о технологиях.

Технологии можно развивать в долг, можно развивать на свои, но от этого технологиям ни жарко ни холодно.

Утрируя.

Одна страна тратит миллиард долларов на обновление парка станков, а другая на обновления парка напильников.

По деньгам и процентам одно и то же, а по технологическому уровню разрыв в бездну.

ps

Я сейчас пью горячий кофе после испытательного стенда, на котором стоит нечто изготовленное на американских и швейцарских станках.

Редуктор осматривали с помощью американского эндоскопа, тепловизор так же американский. Продолжать?

Дай бог мы это нечто доведем до ума, но средства производства у нас из-за бугра целиком и полностью.

Если технологии не дают профицит во внешней торговле, это фуфло а не технологии.

Это совсем слабый тезис.

Грабить страны можно как в старые добрые времена, путем захватнических войн, а можно грабить иначе - дефицитом бюджета, который покрывают добровольно обкрадываемые.

При этом на их же бабки можно развивать эти самые технологии, с помощью которых заставлять "доноров" платить и дальше.

Но это уже мы пошли в другую степь.

Про станки и напильники понятно?

В том-то и дело, что и грабеж имеет проблему падающего возврата. Успешный грабеж сопровождается не пирамидами ГКО у метрополии, а присвоением ресурсов и геноцидом населения колоний.

С этим я и не спорю - в соседней теме писал, что США вполне себе валят.

Только к уровню технологий это имеет малое отношение.

Достаточный уровень технологий это необходимое условие для обеспечения суверенитета и будущего для детей, но совершенно недостаточное.

В России уровень технологий недостаточен.

Если вернуться к началу разговора - сравнивать вложения в поддержку технологий разного уровня бессмысленно.

Не бессмысленно, если наблюдается резкий рост инвестиций, что может являться одним из индикатором происходящих перемен.

Учитывая, что в России даже не выполнены планы по росту инвестиций 6 летней давности, ожидать изменений не стоит.

Зачем писать? давайте цифры, только реальные цифры...

1990 - это не пик , а расчетный год.

В тексте дана именно динамика инвестиций в основной капитал в сопоставимых ценах, если уж что -то сравнивать то тогда так: Инвестиции в основной капитал/ввод ОФ

Тем более, что инвестиции в нефинансовые активы это: не только основной капитал:

Я ровно эти данные и использовал - левую таблицу, инвестиции в сопоставимых ценах.

Результат вот он:

Ну, так в первый раз правая колонка была другой с

Т.е. никаких пиков в 2007 не было.

Еще надо учесть, что 1990 год в СССР в части основного капитала (инвестиций в основной капитал) был рассчитан в ценах отнюдь не 1990 года , сейчас не вспомню, то ли в ценах 1984, то ли 1986 г. - надо посмотреть

Если речь про первую редакцию моего изначального коммента, через несколько минут она была исправлена, множитель неправильный стоял.

Пик в 1990, локальный в 2013.

1990 год - это не пик , а расчетный год - начало отсчета, причем в СССР он был рассчитан в ценах 1973 года (ценах переоценки). Насколько я поняла Росстат его тупо проиндексировал, в результате чего изменились коэффициенты обновления и выбытия:

1990 г СССР 7,3 к 2,2

1990 РФ 6,3 к 2,4

То есть разница между обновлением и выбытием составила 4 пункта. В 2011 году РФ пришла к тем же результатам, однако санкции опять отбросили назад, но потихоньку выправляемся.

Стремиться нафигачить производств в таком количестве, что было в СССР , где примерно четверть были морально устаревшими - нужно ли? Ведь даже в СССР пришли к пониманию того, что больше не значит лучше...

Начало отсчета в 1971. Пик в 1990.

Если говорить о пиках, то в СССР он был в 1986 году, дальше пошло снижение и тогда 1990 - это не пик, а падение, которое продолжилось до 2000, когда пиковое значение СССР было превышено - хотя это все упрощенно, т.к. такая длинная динамика содержит в себе несколько точек отсчета - базовых периодов сопоставимых цен.

Не сочиняйте, а откройте таблицу "Динамика инвестиций в основной капитал в Российской Федерации".

В сопоставимых ценах которая.

Все годы до 1990 положительны, так что пик никак не мог быть в 1986.

Пик - это как бы высшее значение, так вот 1990 в СССР не был пиком по инвестициям...

Это *динамика* от года к году, первая производная. А пик самих инвестиций - 1990-й год.

В ценах 1973 года, если мы уходим от базовых или сопоставимых периодов. При всех уверениях, что в СССР не было инфляции - инфляция была, так что этот пик при пересчёте окажется провалом.

1. Сопоставимые цены - значит инфляция туда заложена.

2. Кто и когда вас уверял, что в СССР не было инфляции?

Не заложена, не было такого параметра в СССР.

Термина не было, а изменения цен были. И учитывались, цитирую методологию:

Как и валовой общественный продукт, национальный доход исчисляется в фактических и в сопоставимых ценах. При исчислении темпов роста национального дохода в качестве сопоставимых цен применялись следующие цены: по 1950 г. включительно- неизменные цены 1926/27 г., за 1951-1955 гг.-цены 1951 г., за 1956-1958 гг.-цены 1956 г., за 1959-1965 гг.-цены 1958 г., за 1966-1975.гг.-цены 1965 г., за 1976-1985 гг.-цены 1973 г. С 1986 г. в качестве сопоставимых цен применяются цены 1983 г.

Это называется базовые периоды с базовыми ценами расчета - те самые сопоставимые цены,эта методика применяется и по сей день. Инфляция же несколько другое - это необходимость ежегодной индексации цен, в первую очередь цен в строительстве (то что делают сейчас).

То, что Вы процитировали не относится к ОФ В 1990 году - году отсчета статистических данных современной России, согласно статистическому ежегоднику Народное хозяйство СССР в 1990 году для расчетов применялись данные:

- по промышленности в сопоставимых ценах 1982 года:

- по сельскому хозяйству - в сопоставимых ценах 1983 года:

- по капитальному строительству - в сметных ценах на 1 января 1984 года:

- производственные основные фонды всех отраслей народного хозяйства - в сопоставимых ценах 1973 года.

Как я и говорила, в начале 2000 г Росстат сделал перерасчет некоторых общих показателей 1990 г (поэтому есть разночтения в цифрах), сделал он это как раз применив индекс инфляции, в результате очень многие показатели снизились.

Вам дали цифры с динамикой инвестиций в СССР и России? Дали.

Заложены ли туда изменения цен в СССР? Заложены.

Используются ли эти цифры официальной статистикой России? Используются.

И? Разве кто то утверждал, что ими нельзя пользоваться? Но базовые цены и инфляция не тождественные понятия.

Просто надо помнить что с чем сравнивается.

П.С. Что касается нафигачить. Легко рассуждать, посиживая на ренте доступных ресурсов. Конечно, в корыта импорта закинут, можно не париться.

Нельзя не париться. Рента не бесконечная, потомки за это проклянут.

Предлагаете опять строить тысячами заводы по производству молотков?

Речь же не идет о том, что бы не развивать производство, но развитие должно сопровождаться способностью к быстрой переориентации, а это уже технологии, в том числе и производственные и где это все брать? Такой инженерной школы, которая могла бы создавать, развивать и передавать подобные технологии у нас пока нет - она постепенно складывается, но пока еще очень слабенькая - "соседи" с нами делится всем этим не очень жаждут даже за деньги.

И в этом плане история инженерной школы СССР не может быть примером - в прошлом материале были представлены средние сроки внедрения в производство - порядка 7-10 лет от идей до массового выпуска ( были и меньшие сроки, но не для массового выпуска), т.е. в производство запускалась морально устаревшая вещь - какой бы она не была.

Короче, никто не отказывается от развития, но надо понимать что развивать.

Вот Базель тиснул очередной материал о развитии производства в РФ и РСФСР. Меня всегда поражает принцип его подбора - в его статьях Вы никогда не увидите сколько в РФ появилось высокотехнологичных производств, которые в СССР были в зачаточном состоянии (я обязательно сделаю такой обзор) и какой обьем продукции они выпускают. Вот скажем, та же первичная переработка нефти, которая в РФ чуть снизилась по сравнению с РСФСР, однако, если в РСФСР глубина переработки была порядка 50 %, то сейчас порядка 80% и выше - а это другие конечные продукты. Или еще то, что изменение строительных технологий (тот же монолит) привело к снижению производства железобетонных конструкций.

Уточню.

Произошел практически полный переход в промстроительстве от монолита/сборного железобетона на облегченные конструкции из металлического каркаса и сендвич-панелей.

Сейчас монолит/сборный железобетон в гражданском строительстве в основном только для административных зданий (офисных и торговых центров) и жилых помещений.

Эти тенденции вызвали кратное снижение потребления и, соответственно, спроса на металл, цемент и сопуствующие услуги.

Уровень невежества иногда просто зашкаливает...Или это подлость? Черт знает.

Но все эта замешано на лютом антисоветизме.

Вы бы хоть что нибудь почитали про советское производство другого уровня.

Приводить в пример заводы по производству молотков (что это, кстати?) при наличии примеров заводов в части атомного и космического проектов это за гранью добра и зла.

Палитесь.

Не палясь приведите соотношение в СССР или РСФСР количества заводов в части атомного и космического проектов и заводов, производящих условные молотки...

Напомню, РФ один их лидеров атомной промышленности, в части космоса подотстали, хотя с другой стороны о таком "отставании" многие и не мечтают..

Я вам искренне не советую пытаться со мной обсуждать положение дел в российском космосе.

В атоме вы мыслите не многим более.

Ниже вам отписали, не вижу смысла повторяться.

Как бы мне с Вами вообще нечего обсуждать., что в космосе, что в атоме...

Совершенно верно, и не пытайтесь.

А вы пытались? Нет, вы сбежали, а теперь хлопаете крыльями - что там всё плохо. А я вам скажу: хорошо там где нас нет.

О, очередной недоумок будет учить меня жить.

Расклады я давал, говорить после этого, что я откуда то "сбежал" это лишь расписываться в своей..пусть будет недалекости.

Не зная всех обстоятельств, а я знаю (и сужу) только о том что порезали выслугу лет, и премии, трудно обладать полнотой суждения. Но мы все прошли 90-е, и помним, что от постели больной матери не уезжают! В 90-е уходить было некуда (кроме эмиграции), и не взирая на вину руководства в происходящем - народ по всей стране тянул лямку, и вы вместе с ним...

А теперь, есть выбор, хотя вам и видится ситуация - адовой, но он есть и вы его сделали - ушли туда, где лучше. Значит часть ответственности за состояние отрасли лежит на вас - вы там много лет трудились и покинули её, хотя вы её (ответственность) возлагаете только на руководство.

А ведь причина лишь в том, что космос теперь должен конкурировать со все остальной экономикой (а бюджет не резиновый). Поэтому вам нужно не на эмоциях вести полемику, типа: "я вам искренне не советую пытаться со мной обсуждать положение дел в российском космосе." - а приводить аргументы и описывать конкретные проблемы. Устали писать одни и те-же аргументы, ну - не наша, читателей это вина, тогда просто напишите обстоятельную статью и ссылайтесь на неё.

Ведь со стороны это выглядит так, будто вы обиженка на руководство Роскосмоса, и от вас одни эмоции - типа того, что у вас в подписи. Долой эмоции, нужны факты и анализ.

Вы примерно представляете куда вас надо послать после этой вводной?

В 90-х большинство моих коллег жили в собственных квартирах, который построил завод.

Съемное жилье накладывает обязательства по минимуму ЗП, ниже минимума - отправляешься на улицу.

Вы, наконец, подумали и вспомнили про то, что выносить суждение неплохо бы обладая необходимой и достаточной полнотой информации. Вы ей не обладаете, посему надеюсь прекратите судить обо мне и моих мотивах и описывать мою судьбу в терминах "сбежал".

Внятно излагаю?

На счет статьи подумаю, на это нужно время, а я и так пару статей задолжал другим людям..

Не имел намерения вас обижать, но вырвалось, прошу извинения. А по поводу всех обстоятельств - мир так сложен, что их всегда ни кто все и не знает, но судить приходится... Именно по этому - вам и нужно написать статью. Кстати, и в первую очередь - не про свои обстоятельства (про них - если только душа лежит излагать такие подробности), а про отрасль в целом и ваше виденье - вот что главное.

У меня там родственники трудятся, в отрасли. Хорошего в целом сказать могу мало. Куда всё идёт - тоже не понимаю. Но результаты (положительные) в отрасли есть, но по участкам - а в комплексе, картиной не владею. Надеюсь, вы найдёте время и силы - изложить подробности, которые просветят этот вопрос для читателей АШ.

Принято.

На счет статьи - подумаю.

От меня пожелание - меньше эмоций и домыслов, больше фактов.

Неоригинальная сказка про технологические возможности СССР. Он много чего умел кроме молотков. Провалы, перекос на ВПК и существенные диспропорции были, но весь мир двадцать лет жрал советские НИОКРы и выкидывал на рынок продукты по недоступным ранее западу советским технологиям на триллионы долларов. И по сей день питается образованием на базе советской технической школы. Пока создается впечатление, что, ссылаясь на эфемерные молотки, Вы предлагаете НЕ СТРОИТЬ вполне конкретные авиационные заводы, НЕ РАЗРАБАТЫВАТЬ вполне конкретные изделия в рамках уже имеющегося опыта и технологий очень неплохими наличными кадрами и продолжать летать на Боингах. Или Вы, потратив немало сил и написав неплохую статью про фонды, не представляете объем необходимых насущных конкретных инвестиций в эти фонды только в самых быстроокупаемых и рентабельных отраслях, не говоря о работе на горизонт планирования хотя бы в десятилетие - другое?

Это - полная чушь. СССР тупо не хватало квалифицированных людей на все отрасли, поэтому внедрение того, что не являлось важным с точки зрения непосредственной отдачи или политики, осуществлялось по остаточному принципу и часто откладывалось. Производство систем постановки тепловых помех для противодействия Стингерам во время войны в Афганистане пустили в серию за 3 месяца. И много еще чего пустили. Средний срок от идеи до продукта вообще нельзя считать - он не является показателем, т.к. для ITER отличным будет срок в несколько десятилетий, а для модной модели чулок - может быть плох в пару недель. Срок от идеи студентов MIT 1979 года до серийного производства IPHONE составил почти 30 лет и что - плохой морально устаревший продукт получился?

ЗЫ. Озаботьтесь изучением еще и расходов на НИОКТР и образование - никому не нужны ни фонды, ни показатели этих фондов, если на фондах нечего и некому делать. Без этого Ваша статья не носит частный, а не комплексный характер, и не является аналитической.

Если человек так передергивает нет смысла с ним общаться.

Ага

Не вижу смысла сравнивать инвестиции - их соотношение с 1990 годом, надо смотреть на результативность инвестиций, поэтому сравнению должно подвергаться ввод ОФ(ОС), так вот если рассматривать с этой точки зрения, то инвестиционные вложения в ОФ (ОС) с 2012 года перевали порог 100% (порог 1990 года).

Как вы измеряете "результативность"?

Вот я смотрю на индустриальное производство и вижу крайне вялую динамику последние годы

рентабельность активов или фондоотдача.

Например (что есть под рукой, чтоб не искать) временной ряд рентабельность активов по виду деятельности

"Хранение и складирования зерна"

Подраздел DL Производство электрооборудования, электронного и оптического оборудования

Страницы