Креативная бухгалтерия

Как известно, предметом особой гордости теслофилов является высокая маржинальная прибыль автомобильного подразделения компании. Им доставляет неимоверное удовольствие небрежно потыкав пальцев в маржинальную прибыль в размере 25% (предполагаемую), перемножить ее на 20 млрд выручки (предполагаемой) и, надменно спросить - неужели ты не понимаешь, что у компании вот-вот скоро будет пять ! миллиардов прибыли.

Лично у меня правда возникает когнитивный диссонанс, как же может одновременно существовать столь высокая маржинальная прибыль (хотя в последнем квартале она была уже менее 15%, без учета реализации zev кредитов) и столь высокие убытки компании?

Ответ, разумеется, крайне прост. Убытки компании, понятие довольно стандартизированное, и сильно отмассажировать их невозможно. Там тоже есть возможность в краткосрочном периоде манипулировать цифрами, но без откровенного искажения данных аля Энрон, итоговая цифра в балансе более-менее отражает реальное положение дел.

Ну а понятие маржинальная прибыль, с одной стороны, не является жестко стандартизированным, с другой стороны, крайне важно, так как позволяет красиво манипулировать данными и вниманием публики. Переставляя данные из одной строки баланса в другую, креативный бухгалтер, может не искажая итоговой цифры убытков, одновременно нарисовать крайне красивое значение маржинальной прибыли. Ну и кого волнует, что все остальные автопроизводители считают маржинальную прибыль по-другому.

Бухгалтер — это же почти как художник – просто он так видит (С).

К сожалению, есть нудные праативные люди, которые лезут, можно сказать, в светлую бухгалтерскую душу, и мешают творческому процессу. В частности, эти вопросы рассматривались в статьях:

- Just Say 'No' To Tesla's Misleading Margin Metric;

- CoverDrive's 2018 Tesla Forecast: $2.8 Billion In Losses;

- Tesla: A Closer Look At Margins And Profitability;

- Tesla: Update On Gross Margin And SG&A; Analysis Of Profitability With Model 3.

Внимательное изучение ситуацию позволяет предположить, что убытки у компании Тесла настоящие, а маржинальная прибыль фейковая. Давай те посмотрим, как именно Маск, со своим коллективом креаклов, творит красивую бухгалтерию.

«Дилерские сети» и «дилерские скидки».

Весьма большой эффект на значение маржинальной прибыли дает наличие собственной сбытовой ("дилерской") сети и креативный учет связанных с этим расходов.

Давайте, сначала, сравним две модели ведения бизнеса:

- - Реальные автопроизводители продают свои автомобили через сеть независимых дилерских центров;

- - Автомастерская для фриков продает свои автомобили через прямые продажи и сеть собственных дилерских центров (Они могут иметь другие названия и урезанные функции, но суть та же).

На чем зарабатывают дилерские сети автопроизводителей ?

- - На скидке от автоконцерна, обычно 10% от цены автомобиля;

- - На гарантийном ремонте;

- - На перепродаже б/у автомобилей;

- - На завышенных ценах на сервис и ремонт.

Завышенные цены на сервис и ремонт – это безусловно плохо. Но это часть правил игры, и это то, что позволяет работать дилерским сетям в прибыль. Если мы уберем или резко сократим эту позицию, то работа дилерского центра сразу становится убыточной.

Как нам неоднократно объясняли теслофилы, электрожоповозка от Теслы настолько простая, что там нечему ломаться и почти ничего не требует тех обслуживания, поэтому дилерские центры не хотят связываться с убыточной для них машиной. (Простота конструкции, правда, легко компенсируется низким качеством сборки, ну да бог с этим, отбросим пока этот вопрос как несущественный).

Прекрасно, что у нас получается? Существуют сети автодилеров нормальных автоконцернов, которые являются центрами генерации прибыли, по крайней мере, для своих хозяев. И существует собственная сеть Теслы, которая за неимением больших оборотов по техобслуживанию, является убыточной и висит на балансе самой компании.

Если, скажем, Форд увеличит на десять процентов сеть своих автодилеров, то он увеличит продажи на 7-10% и практически не увеличит свои расходы. Каждый следующий дилерский центр увеличивает потенциальную доходность и прибыль компании, одновременно являясь успешным (в массе) бизнесом для своего хозяина.

Если Тесла увеличит на десять процентов свою сбытовую сеть, то она увеличит продажи на 7-10%, и одновременно на 10% увеличит свои капитальные вложения в сбытовую сеть, увеличит свои текущие расходы на сбытовую сеть, и как следствие увеличит общую убыточность своей «дилерской» сети.

Даже если принять за факт, что расходы Теслы на свою сеть меньше, то как минимум 3-4% от общего объема выручки должно быть вычтено из маржинальной прибыли, для отражения «дилерской скидки» и приведения показателя к общему для производителей автомобилей виду.

Бесплатная зарядка

Тесла предлагает бесплатную пожизненную зарядку для покупателей моделей S и X на собственной сети зарядок. Это прекрасно и очень гуманно с их стороны, но часть фактических расходов, связанных с этим они должны были минусовать из маржинальной прибыли.

По аналогии, Форд мог бы продавать автомобиль за сорок тысяч долларов, с бесплатной десятилетней заправкой, и рассказывать журналистам, что их маржинальная прибыль равна 50%, хотя по факту она будет стремиться к нулю.

Наука и разработка

Большинство автопроизводителей часть расходов на «науку и разработку» (R&D -Research & Development) вычитает из маржинальной прибыли, как правило те расходы, которые можно объективно привязать к определенной машине (например, разработку модели или расходы на рестайлинг).

Тесла этого не делают и тем самым завышает свою маржинальную прибыль, если сравнивать с маржой реальных автопроизводителей.

Лизинг

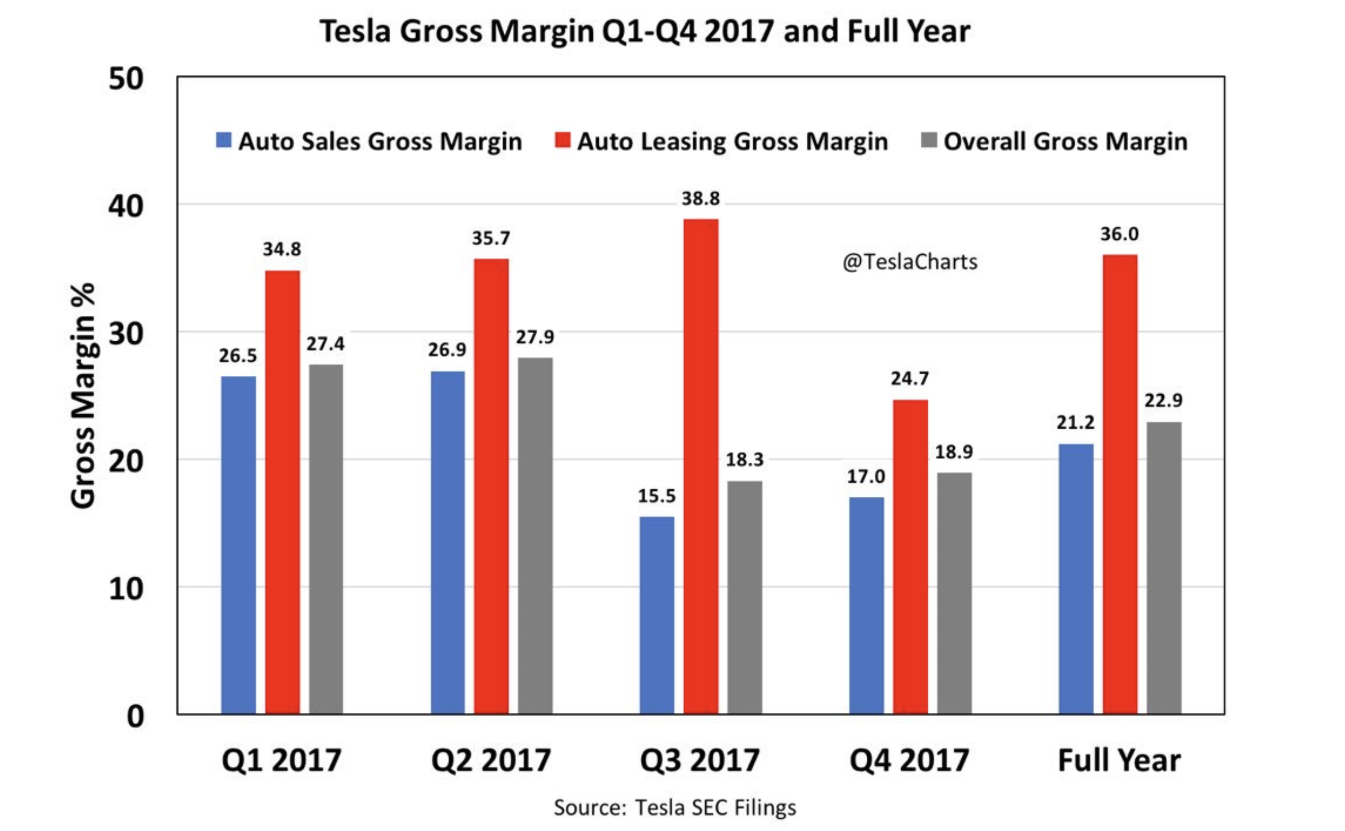

За счет особенностей учета лизинговых сделок, компания отражает значительно завышенную маржинальную прибыль по сданным в лизинг машинам. По окончанию периода лизинга это выравнивается за счет списания убытков, и тем самым итоговые значение прибыльности компанию остаются верными. Но это делается уже помимо графы «маржинальная прибыль», тем самым искажая это значение.

Величина, искажения довольно существенная, как можно видеть на следующем графике.

(Влияние лизинга на отражение в учете маржинальной прибыли)

(Влияние лизинга на отражение в учете маржинальной прибыли)

Безусловно, это только некоторые из методов с помощью, которых Тесла массажирует свою отчетность и "обманывает" инвесторов. Слово обман я беру в кавычки, так как, понятно, что никто из руководство компании не утверждает прямо, что маржинальная прибыль Теслы выше чем у конкурентов. Они просто показывают искаженные показатели, рассчитанные по собственной уникальной методике, и предоставляют возможность инвесторам и аналитикам обманывать себя. Подсчитать точно насколько завышает Маск свою маржинальную прибыль невозможно не проводя аудит компании, но на следующем графике мы можем посмотреть консервативный вариант расчета (максимально благоприятный для Маска).

(консервативный вариант расчета маржинальной прибыли Теслы рассчитанная с корректировкой на общепринятые методики)

(консервативный вариант расчета маржинальной прибыли Теслы рассчитанная с корректировкой на общепринятые методики)

Некоторые аналитики, предлагают более негативные для Теслы варианты расчета, при которых маржинальная прибыль отрицательная почти во все периоды.

Прибыльность Модель 3

Можно спорить равняется ли маржинальная прибыль Теслы нулю или десяти процентам, но в любом случае, очевидно, что у Теслы не было и никогда не будет маржи в размере 25%. Причем увеличение выпуска и продаж дешевых вариантов машины (то есть Модель 3) ничего не изменит, даже если это маловероятное событие произойдет. Как раз напротив, по мере роста выпуска дешевых машин, маржинальная прибыль будет стремится к нулю. Это будет тем более вероятно, так как существует ряд факторов, которые гарантированно снижают маржинальную прибыль, не важно реальную или креативную. Среди этих факторов прежде всего нужно учитывать следующие:

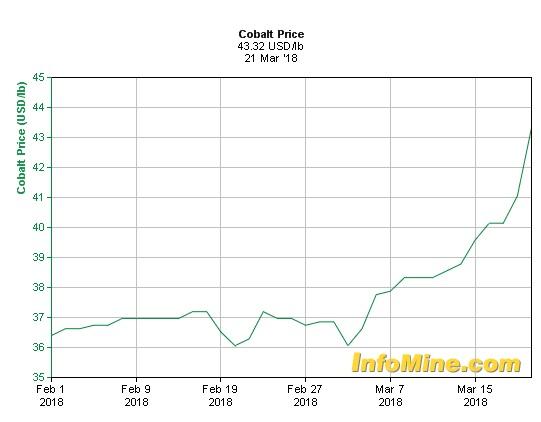

- - Рост стоимости сырья для производства машины и аккумулятора. В частности, с момента запуска в производство «Модель 3» существенно выросла стоимость кобальта, и введение Трампом пошлины на сталь и алюминий, так же добавит расходов компании;

(Кобальт стремится к звездам)

- - Маск в прошлом году обманул не только инвесторов и покупателей, но и подрядчиков. Очевидно, что ими были подготовлены производственные линии, сырье, оборудование и персонал под выпуск двух-пяти тысяч комплектов в неделю. Так как Маск смог закупать только порядка пятисот комплектов в неделю, то вероятно, что компании подрядчики понесли значительные убытки. К тому же Маск в феврале благодарил их за их терпение в вопросе задержки оплаты. Разумеется, терпение подрядчиков имеет не только пределы, но и определенное денежное выражение. Вероятно, стоимость комплектующих для Маска будет повышена для компенсации полученных ими убытков.

- - Расходы на ручную сборку автомобилей и батарейных блоков, а также расходы на дефектовку и постоянную переделку комплектующих, так же безусловно скажутся отрицательно на маржинальной прибыли автомобиля.

По совокупности этих факторов можно сделать вывод, что Модели 3 за 35 000 долларов никто и никогда не увидит «в живую». Выпуск ее для Теслы был бы убыточен на уровне маржинальной прибыли. (Я уверен, что для внутреннего употребления бухгалтерия Теслы рассчитывает реальные показатели.) И, собственно, выпуск дорогих модификаций Модель 3 сегодня для компании имеет отрицательную маржу и будет иметь маржинальную прибыль чуть выше нуля только на каких-то огромных, в реальности для Теслы недостижимых, объемах производства и продажи.

В свою очередь, вопрос невозможности выпуска дешевой (базовой) модификации Модели 3 важен потому, что спрос на седаны в сегменте 20-35 тыс. долларов (цена с учетом налоговых кредитов и иных дотаций), примерно в восемь-девять раз больше чем в сегменте 50-65 тыс. долларов. Очевидно, что подавляющая часть депозитов была сделана именно хомячкам мечтающими о дешевом модном автомобиле, да еще и обязательно с государственными дотациями.

[Update on:

Верность этого утверждения получила подтверждение в статье Форбс, опубликованной сегодня: "Тесла пережигает свой запас депонированных заказов быстрее чем предполагалось" (https://www.forbes.com/sites/chuckjones/2018/03/23/tesla-may-be-burning-...)

В первый день приема заказов было принято депозитов больше чем от 150 тыс. человек. то есть примерно 1/3 от всех сделанных заказов.

На сегодня поставив десять тысяч машин, причем вначале шли сотрудники компании и собственники других моделей Теслы, компания уже начала рассылать предложения на конфигурацию людям, которые регистрировались не в первый день. То есть на то, чтобы пройти первые 150 000 заказов, хватило примерно 5-8 тысяч машин.

Следовательно из имеющегося запаса заказов в полмиллиона хомячков, только примерно 5% готовы покупать дорогую версию машины. Так как дешевой (базовой) версии никогда не будет, то можно прикинуть, какой будет реальный уровень конверсии заказов в покупки.

Update Off]

При крайне низкой реальной маржинальной прибыли, и все возрастающих иных расходах (в частности, незабываем о росте ставки Libor), Тесла будет иметь убытки при любом объеме выпуска своих электрожоповозок.

Уверен, что совокупный убыток первого полугодия будет равен двум миллиардам долларов, а по году чуть менее четырех.

Мошенник ли Маск?

"Если человек выглядит как мошенник, ведет себя как мошенник и крякает как мошенник - то видимо он мошенник"

(народная пиндостанская мудрость)

Почему вопрос о креативной бухгалтерии кажется важным? Видимо потому, что прикормленные аналитики и журналисты, не говоря уж о простых теслофилах, оперируют понятием «маржинальная прибыль» (зачастую, кстати, путая с понятием «прибыль») не разбираясь в адекватности методики ее расчета, что при сравнения с другими автокомпаниями приводят к заведомо неверным ложным выводам.

В комментариях к одной из последних статей возникло обсуждение на тему мошенник ли Маск. Насколько данная креативная бухгалтерия имеет отношение к искусству и насколько к преступлению.

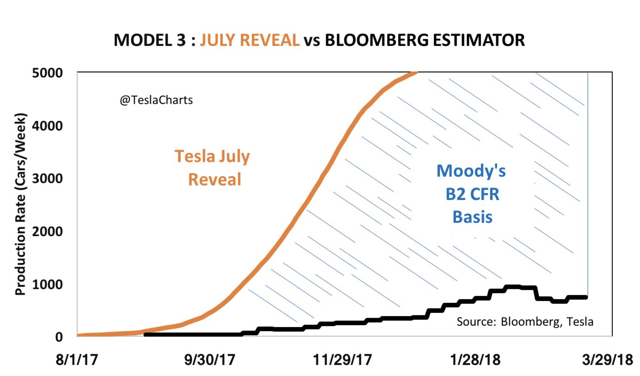

Давай те посмотрим вначале на такой факт - агентство Мудис в прошлом году присвоило рейтинг B2 компании Тесла при выпуске облигаций на сумму 1,8 млрд долларов.

При этом было сделано следующее заявление:

«Рейтинг B2 CFR отражает ожидания Moody's о том, что запуск, объемы производства и принятие рынком Модели 3 будут достаточно успешными, чтобы достичь объема примерно в 300 000 продаж в течение 2018 года (годовой объем продаж в среднем составляет около 5500 в неделю) с валовой маржой приблизительно 25%.»

Как видите, тут учитывалась и креативная бухгалтерия компании относительно размера маржинальной прибыли и ошибочные или ложные данные о предполагаемом объеме выпуска.

Вот график, показывающий как, соотносятся между собой реальность и ожидание агенства Мудис.

Очевидно, что если бы в этот момент Маск или топ менеджеры финансового блока выступили бы с сообщением, что реальная маржинальная прибыль никогда не превысит пяти-десяти процентов, а объем выпуска "Модель 3" в 2018 году не может быть больше ста тысяч штук, то даже такие известные проститутки, как американские рейтинговые агентства, вынуждены были бы поставить совсем другой рейтинг. В результате Маск или не смог бы разместить выпуск облигаций (при очевидном отсутствии шансов на их возврат) или разместил бы по гораздо более высокой ставке.

То есть даже на одном этом моменте компания Маска, за счет обмана и введения инвесторов в заблуждение, преступным путем заработала как минимум, несколько десятков миллионов долларов на процентах, не говоря уж о том факте, что они преступным путем привлекли займы, которые видимо никогда не смогут вернуть. И нужно понимать, что это не первый и не последний случай, когда публикация искаженных или лживых данных позволяла Маску получать какие-либо финансовые выгоды, да, собственно, и просто продлить существование компании.

И вот дальше мы можем сделать два и только два простых и взаимоисключающих вывода:

- - Маск является очень умным, гениальным и вообще хорошим человеком, но к сожалению мошенник. Он сознательно трижды вводил инвесторов в заблуждение относительно реальных темпов производства [Модель 3] и возможностей компании;

- - Маск является честным, неквалифицированным дебилом, случайно оказавшимся на своем месте. Он искренне и безвозмездно трижды ошибался, называя фантастические, нереальные сроки повышения темпов производства.

Я вот уважаю Маска и считаю его умным человеком. А теслофилы почему-то считают его дебилом. Думаю, ему это обидно.

2018, Станислав Безгин (also known as Тояма Токанава)

мой твиттер: https://twitter.com/StanislavBezgin

канал в телеграмме: https://telegram.me/StanislavBezgin

p.s. Совсем уж наивные люди могут выдвинуть третью версию. О том, что Маск и честный и умный, но случайно ошибся. Трижды... Как говорится "потерпевший подскользнулся и семь раз случайно упал на нож".

Комментарии

Сорри конечно, но 18650 в исполнении lg, samsung, panasonic никак не дешевеют даже в крупном опте. По ссылке я вообще не вижу ничего адекватного. Может я конечно смотреть не умею, но еще раз повторюсь. Цены на батарейки для Теслы (18650) в исполнении 3400 только дорожают и их очень сложно купить в крупном опте. Циклов они держат максимум 500 и это с потерей емкости 30% в идеале. Реально через 500 циклов половина дохлая на 50%, вторая половина дохлая совсем. Китай на 1300 2000 2400, 50-100 циклов в лучшем случае (это то, чего много и может и дешевеет). Это не болтовня инетная, а реальная эксплуатация. Ксли на Тесле ездить каждый день, то батарейка на год и потом активная деградация. Пример для обычных людей, как любят пендосы примеры приводить... . В ноутах в аккумах элементы 18650, как в тесле. Ты много ноутов 3 летних видел с живой батарейкой? Хотя бы на 50%? Никогда не думал почему на аккумы полгода гарантия у брендов?

Я бы не сказал что маленькая стоимость

50$ стоимость металла на 1 kwh для теслы

Большая часть там как раз кобальт

Причем это цена зимняя, сейчас процентов на двадцать-тридцать больше

А стоимость батарее в сборе порядка 160$ на kwh

Вполне так себе существенно.

Кобальт за два года вырос с десяти баксов до сорока трех

Сейчас может снижаться стоимость новых аккумов, там где стораются минимизировать кобальт, но у маска та еще старая технология

https://www.freightwaves.com/news/2018/2/28/has-tesla-hit-a-wall-on-batt...

Годный срач. Ахтунг - пахнет трольчатиной! Автор, нет ли в обсуждении упырей? Сим повелеваю - внести запись в реестр самых обсуждаемых за день.

Цены на батареи снижаются постоянно несмотря на все эти колебания биржевых цен на литий, кобальт и т.д. К 2025 прогнозируется снижение еще в 2 раза от текущих цен.

https://insideevs.com/lithium-battery-pack-prices-to-fall-from-209-per-k...

Азиатские производители планируют существенный рост производственных мощностей и, соответственно, прогноз дальнейшего снижения цен тут примерно такой же.

Как говорится, собака лает, а караван идет.

Посмотрим.

Может и будет снижаться...

Только это будет касаться азиатских производителей. У которых свой доступ к сырью, современные фабрики, и дешевая квалифицированая рабочая сила.

Причем тут Маск , с его ручной сборкой и мексиканцами.

Для него рост кобальт будет напрямую отражаться в себестоимости.

Может, не знаю. Кстати, а почему на последнем графике на Panasonic стоит звездочка "Includes Tesla Gigafactory". Это их совместное предприятие?

Прочитал на днях по теме панасоника и гигафактори.

Гигафактори - это огромный сарай в двадцати км от города.

Фактически там работает четыре юридических лица.

1) Это сама Тесла, являясь хозяином сарая. Занимает большую, или основную часть и собирает из покупных аккумуляторов, батарейные блоки для всей своей хрени.

2) Это панасоник. Они арендуют (скорее всего бесплатно или за символическую плату) площади и поставили там свое оборудование. Они производят сами батарейки аккумуляторы и продают их Тесле. При этом имеют право продавать их и на лево, если производят больше чем нужно Тесле.

3) и 4) Мелкие фирмы, работающие на таком же принципе, одна на своем оборудование производит ящики ;) в которые пакуются батарейки, а другая тоже какую то вспомогательную ересь.

Вы совсем деревянный? Повторяю, доля кобальта в цене батареи - 2-3-5%. Поэтому если цена не вырастет на несколько порядков, то это никак не отразится на цене батарей. Ну и вдогонку - содержание кобальта в батарейках за 10 лет снизилось на порядок.

1) Давай ты не будешь хамить ?

2) Давай ты не будешь пороть чушь

Почитай лучше статью которую я указал ссылку

Вы знаете, что такое эффект Даннинга-Крюгера?

Я много что знаю и много не знаю.

И когда я чего то незнаю я ищу информацию.

Именно информацию я вам показывал.

Еще раз и для тех, кто себя не считает деревянным. Мы вроде тут про Маска... Я ввше пояснил за литиевые батареи и их ресурс. И продолжу для не деревянных. Сейчас 1 кватт час лития стоит 209 баксов (пусть это будет правдой). Батарея теслы на 80 кватт час (это минимум емкости) 209*80=16720 баксов чистой цены. Для не деревянных, это одна только батарейка! С ресурсом максимум 3! года или 500 зарядок с падением емкости в 2 раза. 16720/500=33 бакса стоит один цикл зарядки на 200-300 км(это реальные показатели эксплуатации). Это в 2 раза дороже, чем проехать на бензине. Чудес не будет, батарейки дохнут и будут дохнуть. Если говорить о экологии, то для не деревянных, батарейки нужно произвести, а это как бы не взмах волшебной палочки. Так что большой вопрос, что вреднее для природы и экологии. Для любого очевелно, что при современном уровне развития аккумов, все это бессмысленная и дорогая игрушка для любителей понтов и не умеюших думать и считать.

На дорогах полно 5-6 летних электромобилей, у которых деградация батареи в пределах 5%. Даже у 10 летних емкость в два раза не упадёт.

А вот хорошая пища для размышлений тем, кто верит, что повышение цен на металлы на несколько десятков процентов в результате Трамповских пошлин хоть как то повлияют на цены автомобилей.

Если кто-то сможет найти хоть какую-то зависимость цен на автомобили за последние 10 лет с ценами на алюминий, которые менялись в диапазоне 1300-3000 USD/Tonne (ну или от стали, или от других металлов) - можете становиться в очередь на Нобелевскую премию.

А вы не путаете влияние на цену автомобиля и влияние на себестоимость автомобиля ?

Я не путаю. Если Вы найдете данные по себестоимости и найдете зависимость - милости прошу. Просто все эти новости от разных "аналитиков" в инете (да и тут на АШ) пугают ростом именно цен на автомобили.

И, кстати, подозреваю, что себестоимость автомобилей в целом постоянно снижается, в отличие от цен на них. Так что зависимость между себестоимостью и ценой - это другая, наверное нерешаемая, задача.

Так что зависимость между себестоимостью и ценой - это другая, наверное нерешаемая, задача.

А что тут анализировать ?

Машина состоит из металла - если металл дорожает- себестоимость машины дорожает.

То что при этом себестоимость может параллельно и одновременно снижаться из-за других факторов , Не говорит о том что при дорожании металла машина будет дешеветь.

Другое дело, что никакая компания не будет из за колебаний цены металла , устраивать колебание цены машины.

Будьте благодарны Маску, коллега, уже за то, что и Вам от его славы перепадает)))

Спасибо аффтор! ВсплакнулЪ. "Креативная бухгалтерия", Вы расширили мои представления о мироустройстве. Сравнивать цифры с "одинаковым" названием, но рассчитанные по различным методикам - отменно! "Лох не мамонт, лох не вымрет!" (с)

Маск уже не знает что соврать

В прошлой статье Новости Илона нашего Маска: "Go Tesla! Go!" или "Run Musk! Run!" ? , я приводил данные о ужасных продажах Теслы в Норвегии, где продажи упали на 60-70% относительно прошлого года.

Оказывается это делается исключительно из-за заботы о покупателях.

Местная логистика видите ли не справляется с объемами, и поэтому постоянно идут аварии и машину портятся при транспортировке. Ну то есть в четвертом квартале как то справились, а в первом пришлось снижать объемы в три раза.

"Слезы на очах"... заботливый ты наш...

Как минимум это говорит о том, что существующая дилерская сеть Теслы, неспособна справится с ростом продаж, а потратить еще миллиарды.... нет денег, да и это ничего не даст, так как затраты и убытки возрастут многократно .

https://www.cnbc.com/2018/03/24/elon-musk-directs-tesla-to-slow-down-on-...

Страницы