Креативная бухгалтерия

Как известно, предметом особой гордости теслофилов является высокая маржинальная прибыль автомобильного подразделения компании. Им доставляет неимоверное удовольствие небрежно потыкав пальцев в маржинальную прибыль в размере 25% (предполагаемую), перемножить ее на 20 млрд выручки (предполагаемой) и, надменно спросить - неужели ты не понимаешь, что у компании вот-вот скоро будет пять ! миллиардов прибыли.

Лично у меня правда возникает когнитивный диссонанс, как же может одновременно существовать столь высокая маржинальная прибыль (хотя в последнем квартале она была уже менее 15%, без учета реализации zev кредитов) и столь высокие убытки компании?

Ответ, разумеется, крайне прост. Убытки компании, понятие довольно стандартизированное, и сильно отмассажировать их невозможно. Там тоже есть возможность в краткосрочном периоде манипулировать цифрами, но без откровенного искажения данных аля Энрон, итоговая цифра в балансе более-менее отражает реальное положение дел.

Ну а понятие маржинальная прибыль, с одной стороны, не является жестко стандартизированным, с другой стороны, крайне важно, так как позволяет красиво манипулировать данными и вниманием публики. Переставляя данные из одной строки баланса в другую, креативный бухгалтер, может не искажая итоговой цифры убытков, одновременно нарисовать крайне красивое значение маржинальной прибыли. Ну и кого волнует, что все остальные автопроизводители считают маржинальную прибыль по-другому.

Бухгалтер — это же почти как художник – просто он так видит (С).

К сожалению, есть нудные праативные люди, которые лезут, можно сказать, в светлую бухгалтерскую душу, и мешают творческому процессу. В частности, эти вопросы рассматривались в статьях:

- Just Say 'No' To Tesla's Misleading Margin Metric;

- CoverDrive's 2018 Tesla Forecast: $2.8 Billion In Losses;

- Tesla: A Closer Look At Margins And Profitability;

- Tesla: Update On Gross Margin And SG&A; Analysis Of Profitability With Model 3.

Внимательное изучение ситуацию позволяет предположить, что убытки у компании Тесла настоящие, а маржинальная прибыль фейковая. Давай те посмотрим, как именно Маск, со своим коллективом креаклов, творит красивую бухгалтерию.

«Дилерские сети» и «дилерские скидки».

Весьма большой эффект на значение маржинальной прибыли дает наличие собственной сбытовой ("дилерской") сети и креативный учет связанных с этим расходов.

Давайте, сначала, сравним две модели ведения бизнеса:

- - Реальные автопроизводители продают свои автомобили через сеть независимых дилерских центров;

- - Автомастерская для фриков продает свои автомобили через прямые продажи и сеть собственных дилерских центров (Они могут иметь другие названия и урезанные функции, но суть та же).

На чем зарабатывают дилерские сети автопроизводителей ?

- - На скидке от автоконцерна, обычно 10% от цены автомобиля;

- - На гарантийном ремонте;

- - На перепродаже б/у автомобилей;

- - На завышенных ценах на сервис и ремонт.

Завышенные цены на сервис и ремонт – это безусловно плохо. Но это часть правил игры, и это то, что позволяет работать дилерским сетям в прибыль. Если мы уберем или резко сократим эту позицию, то работа дилерского центра сразу становится убыточной.

Как нам неоднократно объясняли теслофилы, электрожоповозка от Теслы настолько простая, что там нечему ломаться и почти ничего не требует тех обслуживания, поэтому дилерские центры не хотят связываться с убыточной для них машиной. (Простота конструкции, правда, легко компенсируется низким качеством сборки, ну да бог с этим, отбросим пока этот вопрос как несущественный).

Прекрасно, что у нас получается? Существуют сети автодилеров нормальных автоконцернов, которые являются центрами генерации прибыли, по крайней мере, для своих хозяев. И существует собственная сеть Теслы, которая за неимением больших оборотов по техобслуживанию, является убыточной и висит на балансе самой компании.

Если, скажем, Форд увеличит на десять процентов сеть своих автодилеров, то он увеличит продажи на 7-10% и практически не увеличит свои расходы. Каждый следующий дилерский центр увеличивает потенциальную доходность и прибыль компании, одновременно являясь успешным (в массе) бизнесом для своего хозяина.

Если Тесла увеличит на десять процентов свою сбытовую сеть, то она увеличит продажи на 7-10%, и одновременно на 10% увеличит свои капитальные вложения в сбытовую сеть, увеличит свои текущие расходы на сбытовую сеть, и как следствие увеличит общую убыточность своей «дилерской» сети.

Даже если принять за факт, что расходы Теслы на свою сеть меньше, то как минимум 3-4% от общего объема выручки должно быть вычтено из маржинальной прибыли, для отражения «дилерской скидки» и приведения показателя к общему для производителей автомобилей виду.

Бесплатная зарядка

Тесла предлагает бесплатную пожизненную зарядку для покупателей моделей S и X на собственной сети зарядок. Это прекрасно и очень гуманно с их стороны, но часть фактических расходов, связанных с этим они должны были минусовать из маржинальной прибыли.

По аналогии, Форд мог бы продавать автомобиль за сорок тысяч долларов, с бесплатной десятилетней заправкой, и рассказывать журналистам, что их маржинальная прибыль равна 50%, хотя по факту она будет стремиться к нулю.

Наука и разработка

Большинство автопроизводителей часть расходов на «науку и разработку» (R&D -Research & Development) вычитает из маржинальной прибыли, как правило те расходы, которые можно объективно привязать к определенной машине (например, разработку модели или расходы на рестайлинг).

Тесла этого не делают и тем самым завышает свою маржинальную прибыль, если сравнивать с маржой реальных автопроизводителей.

Лизинг

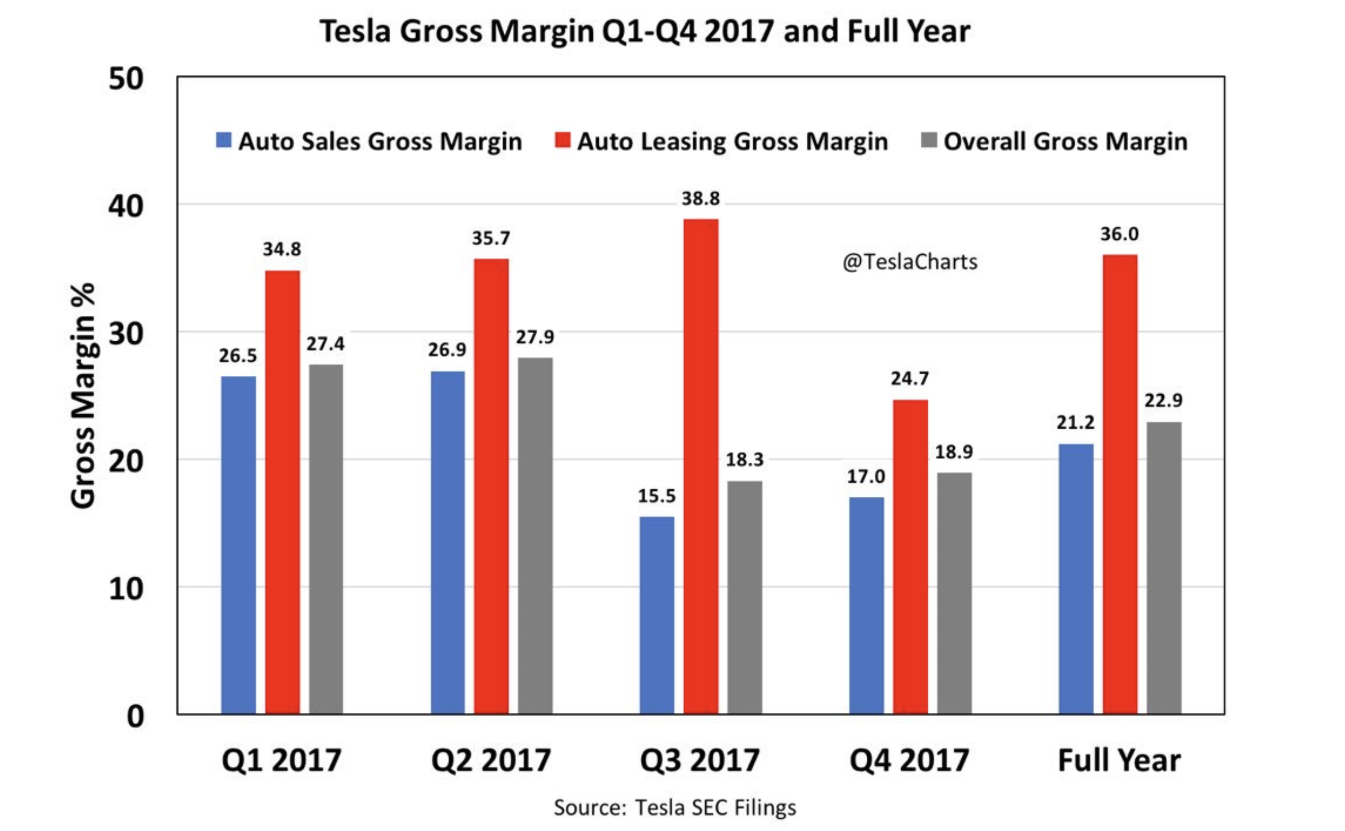

За счет особенностей учета лизинговых сделок, компания отражает значительно завышенную маржинальную прибыль по сданным в лизинг машинам. По окончанию периода лизинга это выравнивается за счет списания убытков, и тем самым итоговые значение прибыльности компанию остаются верными. Но это делается уже помимо графы «маржинальная прибыль», тем самым искажая это значение.

Величина, искажения довольно существенная, как можно видеть на следующем графике.

(Влияние лизинга на отражение в учете маржинальной прибыли)

(Влияние лизинга на отражение в учете маржинальной прибыли)

Безусловно, это только некоторые из методов с помощью, которых Тесла массажирует свою отчетность и "обманывает" инвесторов. Слово обман я беру в кавычки, так как, понятно, что никто из руководство компании не утверждает прямо, что маржинальная прибыль Теслы выше чем у конкурентов. Они просто показывают искаженные показатели, рассчитанные по собственной уникальной методике, и предоставляют возможность инвесторам и аналитикам обманывать себя. Подсчитать точно насколько завышает Маск свою маржинальную прибыль невозможно не проводя аудит компании, но на следующем графике мы можем посмотреть консервативный вариант расчета (максимально благоприятный для Маска).

(консервативный вариант расчета маржинальной прибыли Теслы рассчитанная с корректировкой на общепринятые методики)

(консервативный вариант расчета маржинальной прибыли Теслы рассчитанная с корректировкой на общепринятые методики)

Некоторые аналитики, предлагают более негативные для Теслы варианты расчета, при которых маржинальная прибыль отрицательная почти во все периоды.

Прибыльность Модель 3

Можно спорить равняется ли маржинальная прибыль Теслы нулю или десяти процентам, но в любом случае, очевидно, что у Теслы не было и никогда не будет маржи в размере 25%. Причем увеличение выпуска и продаж дешевых вариантов машины (то есть Модель 3) ничего не изменит, даже если это маловероятное событие произойдет. Как раз напротив, по мере роста выпуска дешевых машин, маржинальная прибыль будет стремится к нулю. Это будет тем более вероятно, так как существует ряд факторов, которые гарантированно снижают маржинальную прибыль, не важно реальную или креативную. Среди этих факторов прежде всего нужно учитывать следующие:

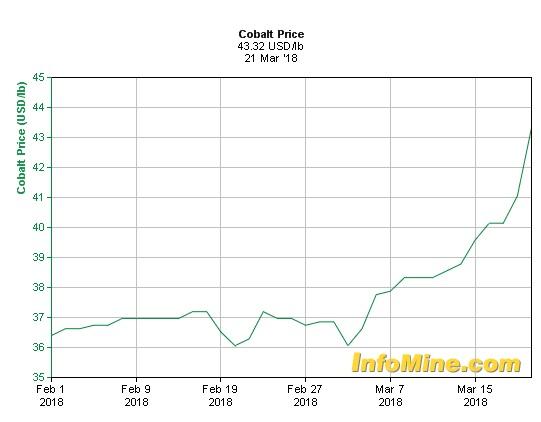

- - Рост стоимости сырья для производства машины и аккумулятора. В частности, с момента запуска в производство «Модель 3» существенно выросла стоимость кобальта, и введение Трампом пошлины на сталь и алюминий, так же добавит расходов компании;

(Кобальт стремится к звездам)

- - Маск в прошлом году обманул не только инвесторов и покупателей, но и подрядчиков. Очевидно, что ими были подготовлены производственные линии, сырье, оборудование и персонал под выпуск двух-пяти тысяч комплектов в неделю. Так как Маск смог закупать только порядка пятисот комплектов в неделю, то вероятно, что компании подрядчики понесли значительные убытки. К тому же Маск в феврале благодарил их за их терпение в вопросе задержки оплаты. Разумеется, терпение подрядчиков имеет не только пределы, но и определенное денежное выражение. Вероятно, стоимость комплектующих для Маска будет повышена для компенсации полученных ими убытков.

- - Расходы на ручную сборку автомобилей и батарейных блоков, а также расходы на дефектовку и постоянную переделку комплектующих, так же безусловно скажутся отрицательно на маржинальной прибыли автомобиля.

По совокупности этих факторов можно сделать вывод, что Модели 3 за 35 000 долларов никто и никогда не увидит «в живую». Выпуск ее для Теслы был бы убыточен на уровне маржинальной прибыли. (Я уверен, что для внутреннего употребления бухгалтерия Теслы рассчитывает реальные показатели.) И, собственно, выпуск дорогих модификаций Модель 3 сегодня для компании имеет отрицательную маржу и будет иметь маржинальную прибыль чуть выше нуля только на каких-то огромных, в реальности для Теслы недостижимых, объемах производства и продажи.

В свою очередь, вопрос невозможности выпуска дешевой (базовой) модификации Модели 3 важен потому, что спрос на седаны в сегменте 20-35 тыс. долларов (цена с учетом налоговых кредитов и иных дотаций), примерно в восемь-девять раз больше чем в сегменте 50-65 тыс. долларов. Очевидно, что подавляющая часть депозитов была сделана именно хомячкам мечтающими о дешевом модном автомобиле, да еще и обязательно с государственными дотациями.

[Update on:

Верность этого утверждения получила подтверждение в статье Форбс, опубликованной сегодня: "Тесла пережигает свой запас депонированных заказов быстрее чем предполагалось" (https://www.forbes.com/sites/chuckjones/2018/03/23/tesla-may-be-burning-...)

В первый день приема заказов было принято депозитов больше чем от 150 тыс. человек. то есть примерно 1/3 от всех сделанных заказов.

На сегодня поставив десять тысяч машин, причем вначале шли сотрудники компании и собственники других моделей Теслы, компания уже начала рассылать предложения на конфигурацию людям, которые регистрировались не в первый день. То есть на то, чтобы пройти первые 150 000 заказов, хватило примерно 5-8 тысяч машин.

Следовательно из имеющегося запаса заказов в полмиллиона хомячков, только примерно 5% готовы покупать дорогую версию машины. Так как дешевой (базовой) версии никогда не будет, то можно прикинуть, какой будет реальный уровень конверсии заказов в покупки.

Update Off]

При крайне низкой реальной маржинальной прибыли, и все возрастающих иных расходах (в частности, незабываем о росте ставки Libor), Тесла будет иметь убытки при любом объеме выпуска своих электрожоповозок.

Уверен, что совокупный убыток первого полугодия будет равен двум миллиардам долларов, а по году чуть менее четырех.

Мошенник ли Маск?

"Если человек выглядит как мошенник, ведет себя как мошенник и крякает как мошенник - то видимо он мошенник"

(народная пиндостанская мудрость)

Почему вопрос о креативной бухгалтерии кажется важным? Видимо потому, что прикормленные аналитики и журналисты, не говоря уж о простых теслофилах, оперируют понятием «маржинальная прибыль» (зачастую, кстати, путая с понятием «прибыль») не разбираясь в адекватности методики ее расчета, что при сравнения с другими автокомпаниями приводят к заведомо неверным ложным выводам.

В комментариях к одной из последних статей возникло обсуждение на тему мошенник ли Маск. Насколько данная креативная бухгалтерия имеет отношение к искусству и насколько к преступлению.

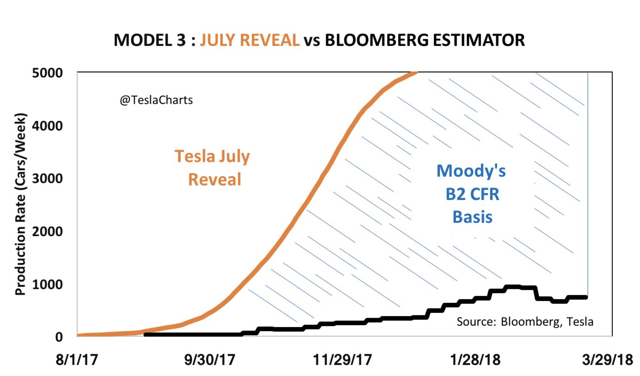

Давай те посмотрим вначале на такой факт - агентство Мудис в прошлом году присвоило рейтинг B2 компании Тесла при выпуске облигаций на сумму 1,8 млрд долларов.

При этом было сделано следующее заявление:

«Рейтинг B2 CFR отражает ожидания Moody's о том, что запуск, объемы производства и принятие рынком Модели 3 будут достаточно успешными, чтобы достичь объема примерно в 300 000 продаж в течение 2018 года (годовой объем продаж в среднем составляет около 5500 в неделю) с валовой маржой приблизительно 25%.»

Как видите, тут учитывалась и креативная бухгалтерия компании относительно размера маржинальной прибыли и ошибочные или ложные данные о предполагаемом объеме выпуска.

Вот график, показывающий как, соотносятся между собой реальность и ожидание агенства Мудис.

Очевидно, что если бы в этот момент Маск или топ менеджеры финансового блока выступили бы с сообщением, что реальная маржинальная прибыль никогда не превысит пяти-десяти процентов, а объем выпуска "Модель 3" в 2018 году не может быть больше ста тысяч штук, то даже такие известные проститутки, как американские рейтинговые агентства, вынуждены были бы поставить совсем другой рейтинг. В результате Маск или не смог бы разместить выпуск облигаций (при очевидном отсутствии шансов на их возврат) или разместил бы по гораздо более высокой ставке.

То есть даже на одном этом моменте компания Маска, за счет обмана и введения инвесторов в заблуждение, преступным путем заработала как минимум, несколько десятков миллионов долларов на процентах, не говоря уж о том факте, что они преступным путем привлекли займы, которые видимо никогда не смогут вернуть. И нужно понимать, что это не первый и не последний случай, когда публикация искаженных или лживых данных позволяла Маску получать какие-либо финансовые выгоды, да, собственно, и просто продлить существование компании.

И вот дальше мы можем сделать два и только два простых и взаимоисключающих вывода:

- - Маск является очень умным, гениальным и вообще хорошим человеком, но к сожалению мошенник. Он сознательно трижды вводил инвесторов в заблуждение относительно реальных темпов производства [Модель 3] и возможностей компании;

- - Маск является честным, неквалифицированным дебилом, случайно оказавшимся на своем месте. Он искренне и безвозмездно трижды ошибался, называя фантастические, нереальные сроки повышения темпов производства.

Я вот уважаю Маска и считаю его умным человеком. А теслофилы почему-то считают его дебилом. Думаю, ему это обидно.

2018, Станислав Безгин (also known as Тояма Токанава)

мой твиттер: https://twitter.com/StanislavBezgin

канал в телеграмме: https://telegram.me/StanislavBezgin

p.s. Совсем уж наивные люди могут выдвинуть третью версию. О том, что Маск и честный и умный, но случайно ошибся. Трижды... Как говорится "потерпевший подскользнулся и семь раз случайно упал на нож".

Комментарии

По замеченным орфографическим ошибкам, опечаткам и неточностям перевода, пожалуйста, стучите в личку. Заранее благодарен. Буду исправлять.

*/Пожалуйста не прицепляйте ваши комментарии к этому комментарию. Для этого есть возможность создать ниже специально обученные ваши комментарии

Пример, вы купили яблок на 50 долларов, и продали их за 100 долларов. Маргинальная прибыль 100%. Отлично!

Вариант номер 1.

Теперь, вы решили купить себе механические счеты для подсчета яблок за $100. Правила ГААП говорят что вы записываете себе $10 в расходы. У вас прибыль $40! Прибыльная компания!

Вариант номер 2.

Вы решили разработать ПО для подсчета яблок, и заплатили $100 программиста для создания этого ПО. Правила ГААП говорят что вы записываете себе $100 в расходы, у вас $50 убытка! Убыточная компания! Ужас!

Это я к чему. Любые финансовые показатели требуют интерпретации. Этим занимаются всякие финансовые аналитики которые постоянно разбирают по полочкам отчетность компании. И потом сообщают о своем мнении. Вот мнения аналитиков по Тесле - они разделились. Часть считает что надо продавать, часть считает что надо покупать.

https://www.nasdaq.com/symbol/tsla/recommendations

1) Не удачный комментарий.... слишком быстро ты его написал.

2) В данной статье вопрос не в том, убыточна ли компания Тесла. С этим даже ты не будешь спорить.. А в том что они использует методы бухгалтерии, хотя и вполне нормальные, но отличающиеся от конкурентов.

Это было бы абсолютно допустимо, если бы они об этом говорили открыто, и не сравнивали бы свои "достижения" с другими. В этом случае инвесторы не думали бы, что маржа Теслы намного больше чем маржа крупных автопроизводителей.

3) Продолжение Варианта №2. На следующий год Вы опять купили яблок на 50$ и опять продали их за 100$ и опять наняли программиста, который вам опять за 100$ что-то "создает". У вас опять 50$ убытка и уже 100$ накопленного убытка. И такая картина повторяется год за годом. Вот это уже будет точнее отражать ситуацию Теслой.

Нет, методы бухгалтерии у них совершенно одинаковые, такие же как у конкурентов. У Теслы очень другая бизнесс-модель. Они производят и автомобили (причем делают in-house большую часть чем конкуренты), и продают их, и обслуживают их, строят заправки, и продают солнечные панели от которых можно заряжать.

Они довольно открыто публикуют результаты деятельности. Любой может посмотреть и сделать выводы.

Какая у них может быть другая модель бизнеса ?

Сделали - продали ...

Все остальное это уже не значительные детали...

Или вы имеет ввиду, что автомобили они производят для Хайпа, а зарабатывают на финансовых рынках ?

Тогда да... их модель безусловно другая...

Открыто публикуют ?

А Вы не подскажете, почему Маск в феврале на прессконференции на прямо заданный вопрос о темпах производства не дал прямого ответа ?

Он просто честный дебил, который не знал на тот момент этих цифр ?

Почему он (или там уже пресслежба Теслы) заявила, что они подтверждают январьское заявление (о достижение в декабре темпов в одну тысячу штук и постоянном продолжающемся росте ? Хотя на тот момент , любой руководитель компании обязан был знать, что таких темпов нет, не было в январе и в ближайшие месяц (месяцы) не будет.

"Открыто" - говорите?

Смешно, сказали...

Я вообщем довольно подробно объяснил отличие их бизнес модели от Форда.

На прямой вопрос о февральской прессконференции Маска вы тактично не ответили. Берете пример со своего кумиру ? Правильно...

Давайте я нудно буду настаивать...

Так все таки, почему такой открытый Маск не ответил на прямо заданный вопрос и фактически в очередной раз всех обманул ?

Вы же, надеюсь, не будете спорить, что на тот момент темпы сборки были почти в два раза меньше заявленной тысячи и что Маск обязан был об этом знать.

Все таки он умный мошенник или честный дебил ? Какое будет ваше квалифицированное мнение ?

Откуда я знаю что там Маск сказал на конференции? Я подозреваю что обманываете как обычно вы, сильно привирая содержание конференции.

Подследственный путается в показаниях...

Я, почему то, думаю, что такой фанат Маска как вы, ознакомился с его словами. И возможно даже выучил их наизусть. Так сказать - by heart .

Ну я вам напомню еще раз, мне не трудно..

Вот это то что он сказал вначале:

Вот представитель Дойче банка задает ему прямой вопрос

И вот Маск начинает опять рассказывать как космические комбайны бороздят просторы вселенной.

Ну и что....

был прямой вопрос и прямой и честный отказ дать на него ответ.

Почему ?

А вот в этом моменте он врет инвесторам про маржинальную прибыль

Elon Reeve Musk - Tesla, Inc.

А вот здесь он свистит про автоматическую линию из Германии, которая будет установлена до конца марта и позволит выйти на объемы 2000-2500 штук в неделю.

А потом тесла вынуждена делать заявление, что Маск совсем заврался или просто некомпетентен и все будет совсем не так. Линия сможет начать работу только во втором квартале.

В великой Америке не умеют делать автоматические производственные линии???

Там много чего не умеют делать, третий мир.

Не знаю что там осталось в Америке, скорее всего они стремительно теряют компетенции во всех областях. Но в данном случае речь скорее всего идет о поставке с немецкой компании Grohmann Engineering, принадлежащую Тесле.

Они прикупили ее в 16 году , скорее всего обменяв на свои надутые акции .

Это старая немецкая компания специализирующаяся на автоматизации производств. Тесла пару лет заказывала у них оборудование для своих фабрик, а потом решили, что дешевле ее "купить".

Если за несколько лет Тесла не сможет там разрушить производственную культуру, то после банкротства Теслы, это будет один из не многих интересных объектов на распродаже.

Tesla acquires a German automation company to accelerate vehicle production

https://www.theverge.com/2016/11/8/13561146/tesla-acquisition-grohmann-a...

Он довольно подробно ответил на вопрос. И про маржинальную прибыль, он сообщил какой у них план. Не вижу никаких проблем в его словах.

А вот ваши графики, не знаю откуда вы их взяли, не совпадают с отчетностью. В своей отчетности Тесла не сообщает Auto Leasing Gross Margin.

В чем заключается подробность ?

У него прямо спросили - сколько вы сегодня производите ?

Он знал эти цифры ? Или ему сказали, это тебе знать не положено, иди и ври там что нибудь ?

Если знал, то почему не сказал ? Может быть потому, что тогда выяснилось бы , что до этого они откровенно врали ? И что только, что они откровенно врали и никакого экспоненциального роста не существует.

Вы уж определитесь в показаниях.

А то в одном комменте вы идете в несознанку насчет знакомства с текстом прессконференции, а в другом комменте вы заявляете , что наизусть знаете всю отчетность Теслы.

Графики из указанных статей, где они их брали можете подробно посмотреть там.

Да, я сходил открыт отчетность Теслы. Сделал поиск по словам leasing и gross margin. Не нашёл. Отсюда вывод - ваши источники немного врут.

То что ты чего то не способен найти, еще не является убедительным доказательством что источники врут.

Учитывая, что к статье было бурное обсуждение в комментариях, и там выявили некоторые ошибки в методологии и выводах автора (которые автор признал в следующей статье и я уже учел при написании), но при этом никто не заявил о ложности данных о лизинге, я делаю вывод, что ты обвиняешь источники безосновательно.

Кстати говоря, думаю, что скорое счетчик блумберга перестанет быть относительно объективным.

Компания не обязана использовать все ВИН коды, которые она зарегистрировала.

Уверен, что Масковые креаклы, уже дали команду пропускать каждый третий код при присвоении.

Легким движением руки, темпы выпуска увеличиваются на 33%.

2-3 апреля им все равно придётся сообщить объемы производства

Ну так они опять сделают заявление как в начале январе.

"В течение последних дней марта, сборочные линии работали с темпом которые позволяют экстраполировать к результатам в две с половиной тысячи в неделю".

Ну это будет отличным результатом. Они и так уже заняли первую строчку по продаже электромобилей. 10000 в месяц, это уже будет в 20 самых продаваемых автомобилей в США.

Ну так не путай рекламу и действительность.. Мы же про Маска говорим!

В январе они тоже заявили о выходе на объем в тысячу, а потом весь январь делали не более 500.

Так будет и здесь. Заявят о двух с половиной тысячах, а потом в апреле и в мае делать будут в лучшем случае тысячу в неделю.

Так, что десять тысяч в месяц, это будет вечной влажной мечтой теслофилов.

Тысяча в неделю, тоже отличный результат. АвтоВАЗ хоть одну свою модель собирает темпами больше чем 1000 в неделю? Сомневаюсь.

что, шашлык, проиграл ты спор. стареешь...

В абстрактном сферическом вакууме - 1000 машин в неделю безусловно отличный результат. Но ведь мы говорим о конкретной компании.

Как я указал в статье, ее кредитные рейтинги рассчитаны исходя из преднамеренно искаженной информации о среднем выпуске более пяти тысяч машин в неделю, так же как и заоблачная цена акций (на уровне Форда и GM).

Если для другой компании выход на уровень 1000 это перемога, то для Теслы сообщить что она не способна выйти на уровень выше тысячи это зрада и быстрое банкротство .

Ведь аналитики которые присваивают рейтинги - полные дураки - и им и в голову не может прийти что компания не достигнет обещанных показателей.

В текущем рейтинге уже заложен риск что продажи не достигну 5000 в неделю.

Вы специально передергиваете или искренно ошибаетесь ?

Текущим - является тот рейтинг, который я привел. Рейтинг после этого не пересматривался. И он был основан на ложной информации о производстве 5500 штук в неделю в течение всего 2018 года. Уже сегодня очевидно, что это в принципе неосуществимо.

В какой-то момент времени рейтинг придется пересматривать и вот тогда в него может будет заложен риск того, что производство/продажи так и останутся на уровне 1000 штук.

Слово "может" использовано потому, что "аналитики, которые присваивают рейтинг" не являются дураками, они являются проститутками, которым платят за то что они ублажают клиентов. А совсем даже не за абстрактную борьбу за правду, справедливость и честность в отражении информации.

Соответственно им не ставится задача сомневаться в данных предоставленных клиентом, их задача, тщательно закрыть глаза, сделать вид, что они усиленно верят этим данным и рисовать тот рейтинг, который требуется. Но все это возможно, только до определенного предела.

Вы глупости пишите. Аналитики присваивают рейтинги исходя из возможных рисков. Поэтому у Теслы рейтинг близкий к мусорному. Если бы они присваивали рейтинг исходя из 5000 в неделя, тону Теслы был бы ААА рейтинг.

Вы только что обозвали ваших пиндостанских аналитиков - лживыми уродами.

Так как по вашим словам , Они присвоили рейтинг основываясь на одних предположениях, но при этом опубликовали совсем другие предложения.

Нет, я назвал вас пустомелей, который не имеет понятия о работе компаний и аналитиков.

Илон Маск удалил аккаунты SpaceX и Tesla в Facebook

На это один из пользователей спросил: "Слабо удалить страницу SpaceX в Facebook?"

"Не знал, что у нас она была. Сделаем", — ответил Маск.

Шедевр... или солнцеликий Маск не в курсе пиара (сильно сомниваюсь) или удалили страницу не принадлежащую спейс х ....

Думаю, что это постановка, в которой бессознательно участвовал и сам Маск. Среднесрочные цели - подготовка к слитию проектов.

Маск Продаёт "завтра" .... пиар пиар и еще раз пиар

Овец, ты трепло и балабол. Ты никогда за "базар" не отвечаешь, когда тебя ловят на откровенном вранье.

Когда мне указывают на ошибку, я извиняюсь и признаю ошибку. Правда это очень редко случается. Ошибаются в основном те, кто со мной не согласны.

Урод охеревший.

Приятно познакомится.

ты обманщик и плохой манипулятор. тебя и держат то здесь только для развлечения читателей.

Я конечно дилетант, но вариант 1 понять не могу. Причём, пример мне понятен, как и любому школьнику.

Объясните почему имея расходы 100$ и прибыль в 50$ я записываю в расходы 10$? O_o

С вариантом 2 всё хорошо, но в структуре расходов Тесла 50% маркетинг, или вложения в маркетинг позволят поднять производство в будущем, я тут тоже чего-то не понимаю...

Видимо имеется ввиду амортизация на 10 лет. Расходы на счёты типа многолетнее вложение капитала, а програмисты одномоментное.

.

Компании обязаны амортизировать затраты на капитальные расходы. Толко небольшую часть можно вычесть каждый год.

Сферический бизнес в вакууме?

Есть такая инфа, что в этих ваших США

вас за такое посодют и будете делать бронежилеты для армии за еду. Дерзайте

Удивительно. Всем понятно что Маск выжига и проходимец, ну на этом ресурсе точно. А статьи об нём, на этом ресурсе, размножаются. Больше не о чем писать?

1) Не всем понятно. Для многих это святой гениальный изобретатель

2) В своей последней статье я обещал написать, почему маржинальная прибыль Теслы в реальности очень небольшая.

3) Тесла всеми время генерирует хайп и новости вокруг себя. Это ее стиль ведения бизнеса.

4) В заголовке достаточно четко указано о чем статья. У нас что ввели уголовную ответственность за "непрочтение всех статей на АШ" ?

Да я к Вам норм отношусь)))

Просто достали масковеды.

Вот! На 3й и 4й пункты отвечать не буду. Гут?

Моё имхо, которое мне не так просто выразить... На западе все сферы производства давно застолблены и новичкам ничего не остаётся, кроме как как создавать стартапы основанные на иллюзиях, собирать деньги с инвесторов, выходить на биржу, накручивать акции и сливаться. Просто у Маска масштаб вселенский, поэтому так долго держится. Ну и наверно без поддержки спецслужб не прокатило бы.

Страницы