В статье рассматривается строительство в РСФСР и РФ с 1966 по 2017 год. Принимались во внимание моменты:

- удобство прочтения, т.е. максимально возможная минимизация объёма материала;

- охват всех направлений строительства: жилищное, инфраструктурное, коммунальное, ввод в действие сельскохозяйственных и промышленных объектов, строительство объектов социальной сферы, торговых площадей;

- максимально полное наличие данных за весь рассматриваемый период.

Исходя из этих предпочтений, рассматривается динамика строительства по 38 показателям: от строительства жилых домов и детских садов до ввода элеваторов и мощностей по выпуску удобрений. Также рассмотрено состояние парка строительных машин (наличие машин, износ, доля импортной техники, выпуск в России/РСФСР) и основных фондов строительства.

Стоит заранее отметить, что статистические показатели ввода в эксплуатацию включают в себя ввод мощностей и объектов за счёт как нового строительства, так и за счёт реконструкции.

По возможности в материале отражены сопутствующие показатели достаточности или возможной необходимости реконструкции и строительства в соответствующих областях, такие как:

- доля аварийного жилья в общем жилом фонде;

- протяжённость путей сообщения;

- протяжённость коммунальных сетей, нуждающихся в замене;

- производство некоторых продуктов;

- коэффициент загрузки производственных мощностей;

- количество школ, детских садов, численность учеников и воспитанников в них;

- охват детей дошкольными учреждениями, очереди в детские сады;

- доля детей, обучающихся во вторую и третью смены;

- коечный фонд в больницах, число коек на 10000 населения;

- и т.д.

Статья является продолжением работы «Строительство в России в 1966-2015».

Картинки кликабельны.

I. Общий обзор строительной отрасли.

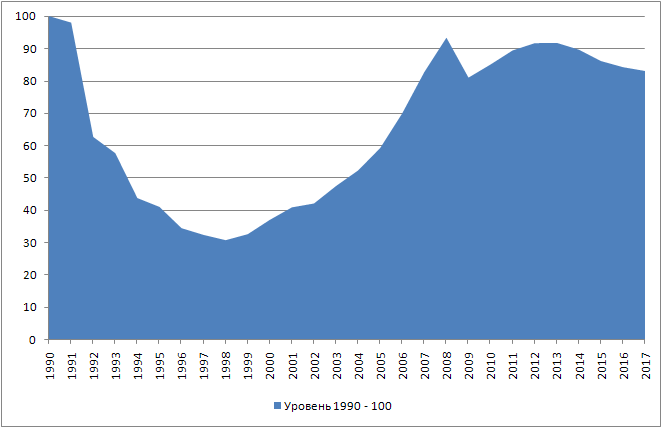

Если принять 1990 год за 100%, то уровень производства по отношению к 1990 году выглядит следующим образом:

Кризис 2009 года затронул только один год. Уже в 2010 снова начался рост отрасли. Правда, уровень 2009 года так и не был достигнут. В 2014 снова началось снижение.

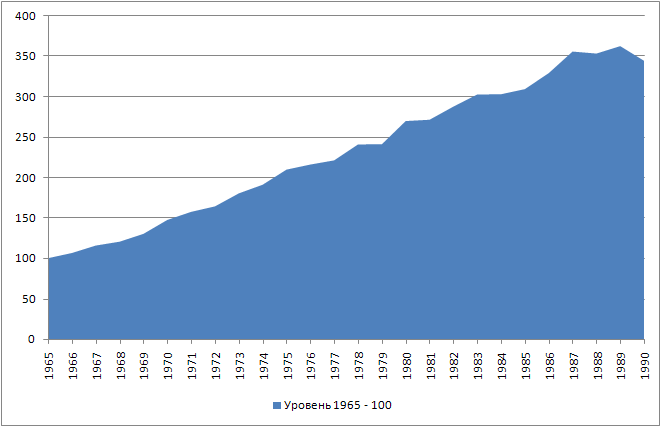

Для РСФСР весьма трудно сделать подобный рисунок с сопоставимыми данными за весь период 1966-2017 чисто по причине того, что попросту не было такого показателя, как индекс производства в строительстве в % к предыдущему году. Был только ввод основных фондов в сопоставимых ценах в процентах к предыдущим годам. Выглядел он в 1966-1990 так (уровень 1965 – 100):

II. Жилищное строительство.

Ввод жилья в 1966-2017 г.г. выглядит следующим образом:

Рисунок 1 – Ввод жилья в РСФСР/России в 1966-2017 г.г., млн. м2

Небольшой спад с 2015 года, тем не менее, не отменяет рекордных показателей 2014-2017 г.г. Бросается в глаза схожесть влияния кризисов 2008 и 2015 г.г. на динамику ввода жилья в относительных к предыдущему году значениях: картинка взлётов-падений практически идентична.

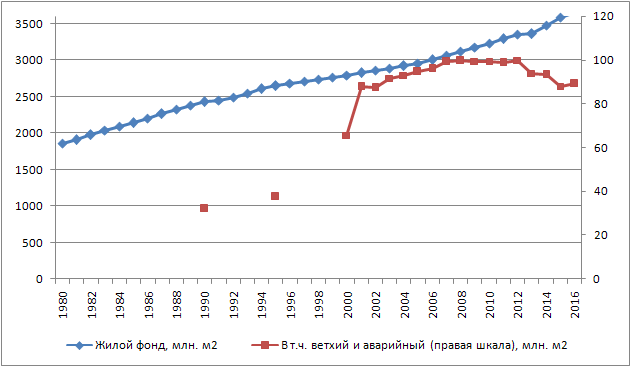

Рисунок 2 – Жилой фонд (в т.ч. ветхий и аварийный) в 1980-2016 г.г., млн. м2.

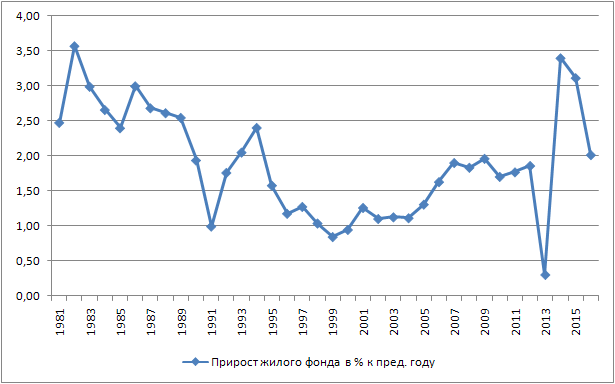

Рисунок 3 – Прирост жилого фонда в % к предыдущему году в 1981-2016 г.г.

Жилой фонд страны в 1980-2016 г.г. показывает достаточно равномерный рост в пределах 2,5-3,5% ежегодно в 1981-1989. Затем нестабильный период с разбросом прироста к предыдущему году в пределах 1-2,5%. После резкого спада прироста в 2013 следует почти рекордный рост более чем в 3%. В 2016 прирост 2%.

При этом значительно выросла площадь аварийного и ветхого жилого фонда, составлявшая в 2016 году около 90 млн. м2. Эта цифра мало изменилась с начала 00-х г.г. В 1990 (первый год, когда публиковались данные о площади ветхого и аварийного фонда) показатель составлял 32,2 млн. м2.

III. Инфраструктурное строительство.

Железные дороги.

Строительство железных дорог отражено на рисунке 4. Открытая информация в статсборниках появляется с 1981 года. Данные за 1981-1985 и за 1986-1989 – усреднённые за каждый год периода.

Рисунок 4 – Строительство новых железнодорожных линий в 1980-2017 г.г., км.

В 1990 строительство железных дорог в стране практически остановилось. Хотя в отдельные годы строилось достаточно много линий, но их суммарная протяжённость согласно статданным почти ни в один год не превысила 200 км. Только в 2006 году введено 208 км.

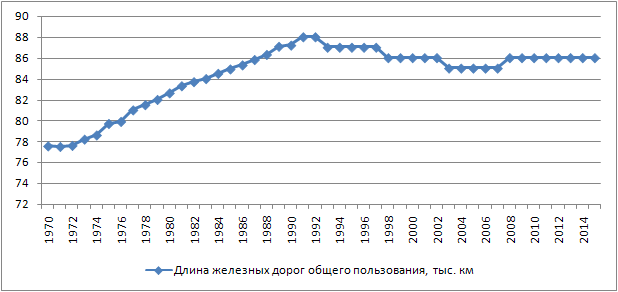

На рисунке 5 видно два периода: пусть небольшой, но стабильный рост протяжённости железных дорог общего пользования до 1990 года. Затем стагнация.

Рисунок 5 – Длина железных дорог общего пользования в 1980-2017 г.г., тыс. км.

Автодороги.

Ввод автодорог отражается статистикой с 1970 года. Причём непрерывный ряд данных начинается только с 1985 года:

Рисунок 6 – Строительство автодорог общего пользования в 1980-2017 г.г., тыс. км.

Можно отметить, что ввод автодорог общего пользования как и дорог железных с 1990 изменился не в лучшую сторону. А в 2017 достигнут исторический минимум строительства с 1970 года.

После 2010 года рост протяжённости дорог общего пользования в целом достигнут за счёт перевода статуса дорог необщего пользования в пользование общее (рост в 2011 по сравнению с 2010). С 2012 года стали учитывать и протяжённость улиц, вследствие чего на графике 6 в 2012 также наблюдается резкий скачок.

Электрификация железных дорог.

Рисунок 7 – Электрификация железных дорог в 1966-2017 г.г., км.

За последние 5 лет электрифицировано менее 100 километров железных дорог. Последний пик электрификации пришёлся на первую половину 00-х г.г. С тех пор работы по этому направлению практически остановлены.

Информация по электрификации железных дорог до 1990 года в официальной статистике отсутствует (только по пятилеткам с 1981 года), поэтому данные до 1989 года включительно взяты с ресурса, предоставленного ув. estrella-de-sur.

Коммунальное строительство.

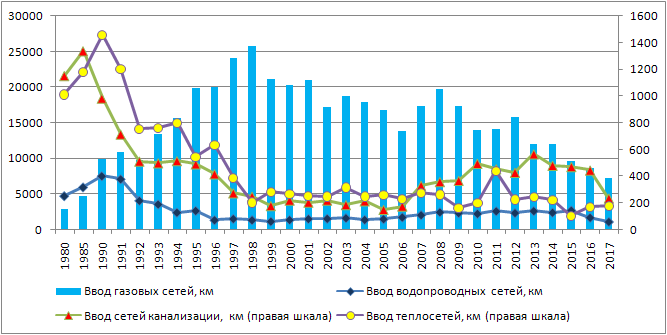

Коммунальное строительство в целом находится на невысоком уровне по сравнению с предыдущими годами. Статистика отражает ввод объектов с 1980 года. Непрерывный ряд данных – с 1990 года.

Рисунок 8 – Ввод коммунальных сетей в 1980-2017 г.г., км.

В 2017 достигнут минимум ввода водопроводных сетей за наблюдаемый статистикой период, ввод газовых сетей демонстрирует минимальный показатель с 1990 года. Также заметно резкое падение строительства канализационных сетей в 2017. Строительство тепловых сетей также на невысоком уровне в 2015-2017 г.г.

Стоит напомнить, что в показателях ввода коммунальных сетей учтена их реконструкция. В частности, в 2015 году за счёт реконструкции введено 24% водопроводных сетей, 6% канализационных и 14,4% тепловых сетей.

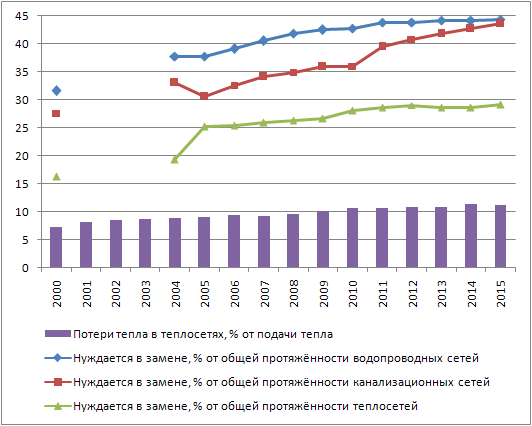

При этом протяжённость сетей, нуждающихся в замене, постоянно растёт (статистика с 2000 года):

Рисунок 9 – Состояние коммунальных сетей в 2000-2015 г.г., км.

Очевидно, что при уменьшении в последние годы объёмов ввода водопроводных сетей и сетей канализации, протяжённость нуждающихся в замене участков в ближайшее время превысит 50% их общей эксплуатационной длины.

Кстати, в 1995 (первый год, за который есть данные) потери тепла составляли 4,9%.

Магистральные трубопроводы.

Современные магистральные трубопроводы построены в основном ещё до 1990 года. С 1991 года протяжённость магистральных нефтепроводов выросла всего на 12%, а газопроводов – на 24%. При этом в 2017 году ввод магистральных газопроводов составил минимальную величину за весь наблюдаемый период – 156,8 км. Ввод нефтепроводов в 2017 году составил всего 185,4 км, что также является одним из самых низких показателей за весь период.

Данные по строительству магистральных газопроводов начинаются с 1980 года, нефтепроводов – с 1970 года. Непрерывные данные начинаются с 1990 года.

Информация по общей протяжённости газопроводов доступна только с 1990 года.

Рисунок 10 – Строительство магистральных трубопроводов в 1970-2017 г.г., тыс. км.

IV. Промышленное строительство.

Нефтегаз.

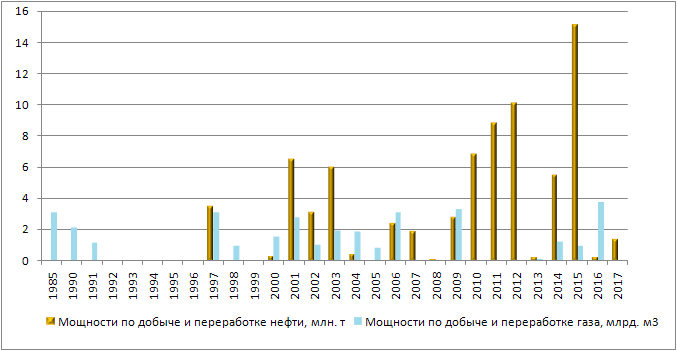

Данные о вводе мощностей по добыче и переработке нефти начинаются с 1991 года.

По газу данные начинаются с 1990 (плюс информация за один 1985 год).

Рисунок 11 – Ввод в действие мощностей по добыче и переработке нефти и газа в 1985-2017 г.г.

В 90-е годы наблюдался провал нефтегазового строительства. В 2015 достигнут максимум ввода мощностей по нефти, в 2016 – по газу.

Энергетика.

Рисунок 12 – Построено электростанций турбинных в 1966-2017 г.г., млн. кВт

В 1966-1990 введено 150 млн. кВт генерирующих (турбинных) мощностей в стране. В 1991-2017 – 37,4 млн. кВт. Всего на конец 2016 года мощность отечественных электростанций составляла 266,5 млн. кВт (все мощности в сумме, не только турбинные).

В целом можно отметить относительное оживление энергетического строительства с 2010 года по сравнению с периодом 1991-2009 г.г.

Уголь.

Рисунок 13 – Ввод мощностей по добыче и переработке угля в 1966-2017 г.г., млн. т

С 2000 года можно наблюдать восстановление строительства в данном направлении. А в 2017 году достигнут рекордный показатель ввода с 1988 года – 13,7 млн. тонн. При этом уровень загрузки текущих мощностей последнее время находится в пределах 80-90%, что свидетельствует о востребованности нового строительства в данном секторе.

Сталь.

Рисунок 14 – Ввод мощностей по производству стали в 1966-2016 г.г., млн. т

Строительство новых мощностей по выплавке стали после заметного оживления в период 2005-2014 г.г. в 2015-2016 показывает нулевой прирост мощности.

Стальные трубы.

Рисунок 15 – Ввод мощностей по производству стальных труб в 1966-2017 г.г., млн. т

Любопытный факт: объём ввода мощностей в трубопрокатном производстве за 1966-1990 г.г. (4671,6 тыс. т) практически равен таковому за 1991-2017 г.г. (4162,9 тыс. т).

В 2016-2017 новое строительство в данном секторе практически равняется нулю. При снижении уровня загрузки текущих мощностей в 2016 до 63,5% крупные проекты в данном направлении маловероятны. К тому же – см. снижение ввода магистральных трубопроводов и уменьшение темпов строительства газораспределительной сети чуть выше в п. III. Инфраструктурное строительство.

Станкостроение.

К сожалению статистика с 2013 года не отражает ввод мощностей станкостроения. Только уровень загрузки текущих мощностей. Это касается почти всех показателей ввода мощностей машиностроения – их отчего-то перестали показывать в статсборниках. Если обратиться к источнику [8], то на листе 16 можно в этом убедиться. Хотя более ранние сборники («Росстатежегодник» и «Строительство в России») до 2012 года включительно достаточно подробно освещали ввод машиностроительных мощностей.

Рисунок 16 – Ввод мощностей по производству станков в 1966-2012 г.г., тыс. шт.

Последний год, когда в РСФСР были введены значительные мощности по производству металлорежущих станков, был 1976 – 3,4 тыс. станков в год. Затем был период «мелкого стабильного ввода мощностей» по 500-1000 шт. С 1986 по 1994 ввод мощностей ни разу не был выше 200 шт. С 1995 строительство и реконструкция мощностей в этой области фактически прекращены. С 2013 года в статистику этот показатель не входит.

Уровень загрузки мощностей в станкостроении показывает простой основных цехов заводов: с 1995 года показатель ни разу не превышал 25%.

Тракторостроение.

Ситуация в тракторостроении схожа со станкостроением: Уровень загрузки мощностей с 1995 не превышает 40%. С 1995 года ввод мощностей осуществлялся только в 2002 (2,5 тыс. шт. в год) и в 2011 (4,8 тыс. шт. в год). С 2013 года в статистику этот показатель также не входит.

Рисунок 17 – Ввод мощностей по производству тракторов в 1966-2012 г.г., тыс. шт.

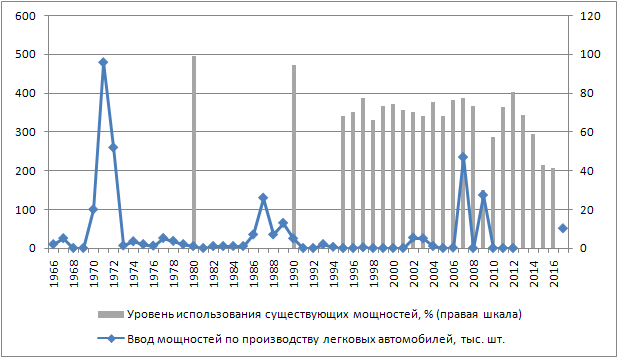

Автомобилестроение.

Ввод мощностей по выпуску легковых автомобилей имеет разрыв в данных с 2013 по 2016 г.г.

Рисунок 18 – Ввод мощностей по производству легковых автомобилей в 1966-2017 г.г., тыс. шт.

Понятно, что 1970-1972 – это, вероятно, мощности заводов ВАЗ и ИЖ. Мощности второй половины 80-х г.г. – это также, скорее всего, мощности ВАЗ (2108 и 2109) и Москвич (2141).

Серная кислота.

Рисунок 19 – Ввод мощностей по производству серной кислоты в 1966-2016 г.г., тыс. т.

Основная часть мощностей по производству серной кислоты введена до 1989 года. Затем был застой аж до 2003 года. Затем последовал некоторый «ренессанс» ввода мощностей, закончившийся в 2012 году. С 2012 в данном секторе строительство практически не велось.

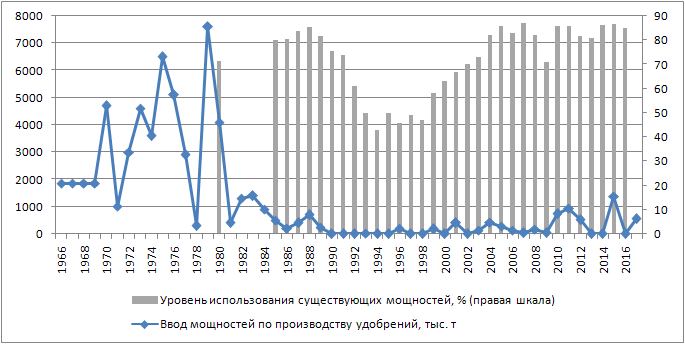

Удобрения.

Рисунок 20 – Ввод мощностей по производству удобрений в 1966-2017 г.г., тыс. т.

Практически весь объём строительства приходится на период до 1980 года – 46 млн. т за 1966-1979 г.г. Ещё довольно небольшой объём был введён в 80-е г.г. (около 6 млн. т в сумме). С 1991 по 2017 введённая мощность по удобрениям составила те же 6 млн. т. (6,096 млн. т), что и в 80-е г.г.

Кожаная обувь.

Рисунок 21 – Ввод мощностей по производству кожаной обуви в 1966-2016 г.г., млн. пар.

Крупные объёмы ввода (10 млн. пар и более) вводились четырежды: в 1968, 1971, 1983 и 1987 г.г. После 1994 года мощности по выпуску кожаной обуви были введены (или реконструированы) только четырежды и в весьма небольшом размере: в 1999, 2001, 2005 и 2016 годах. В сумме они составили 1,05 млн. пар обуви в год.

Уровень загрузки мощностей последнее время находится на уровне 50-60%, что говорит о невостребованности в полном объёме даже тех мощностей, что есть.

Производство мяса.

Рисунок 22 – Ввод мощностей по производству мяса в 1966-2017 г.г., тонн в смену.

Ввод мощностей по производству мяса после перестроечного подъёма практически обнулился в 1993 году. При этом загрузка мощностей продолжала падать до 1999 года (до ничтожно малого уровня в 14%).

С 2000 началось оживление производства. С 2008 начался и значительный рост ввода мощностей в отрасли. В 2015 был достигнут рекордный объём строительства за весь период с 1966 года.

Правда, к 2017 году объёмы ввода упали до уровня, который был до начала подъёма 2008 года. При этом в 2016 году загрузка мощностей достигла наивысшего уровня с 1990 года.

Производство цельномолочной продукции.

Рисунок 23 – Ввод мощностей по производству цельномолочной продукции в 1966-2017 г.г., тонн в смену.

Ввод мощностей по производству цельномолочной продукции в РСФСР всегда был достаточно велик, кроме провала 1986 года. Пик был достигнут в 1988 году. А в 1997 году строительство практически было сведено к нулю.

Такого значительного расширения промышленного строительства в данном секторе, как в производстве мяса, не отмечается. Впрочем, уровень загрузки имеющихся мощностей также невысок – поднимался выше 60% с 1992 года только единожды – в 2015 году (61%). Что свидетельствует об отсутствии необходимости в строительстве новых мощностей.

V. Сельскохозяйственное строительство.

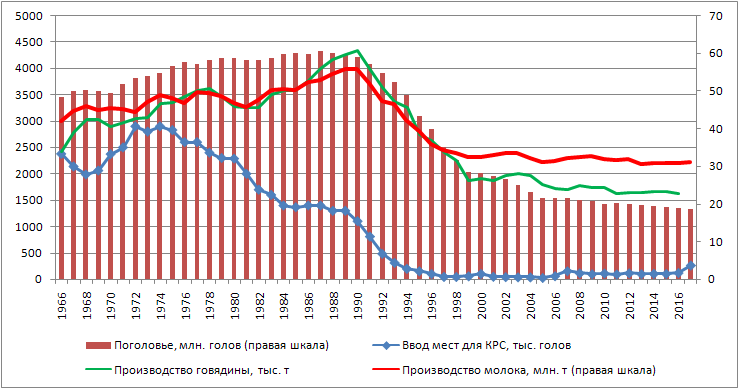

КРС.

Рисунок 24 – Ввод мест для КРС. Поголовье скота. Производство мяса и молока.

Пик ввода мощностей в РСФСР пришёлся на 1974 год. С тех пор строительство в этой области равномерно снижалось. В 1985-1989 показатель стабилизировался на вводе 1,3-1,4 млн. голов в год. Но с 1990 до 1997 снова падение почти до нуля.

В СМИ часто, в том числе и несколько лет назад, можно было встретить информацию о больших инвестициях в стадо КРС, о вводе крупных комплексов и т.д. На графике ясно видно, что как минимум до 2016 года ситуация была ровно недалёкой от нуля: с 1994 года в России лишь единожды было введено более чем 200 тыс. мест для КРС – в 2017 году, когда ввели коровников на 262,7 тыс. мест. Что, впрочем, более чем вдвое выше показателя 2016 года (120,7 тыс.).

Вследствие низкого уровня строительства в данном секторе поголовье скота продолжает неизменно снижаться. Темп снижения поголовья имеет 4 периода:

- 1988-1990 – начало медленного сокращения стада КРС в стране;

- 1991-1999 – обвальное падение;

- 2000-2005 – замедление падения;

- 2006-2017 – медленное сокращение поголовья КРС.

Текущий объём строительства явно недостаточен даже для стабилизации поголовья, не говоря уже об его росте. Можно осторожно надеяться, что при дальнейшем увеличении строительства мест для КРС, возможно улучшение ситуации в данном направлении.

Вслед за изменением поголовья, производство молока и говядины также имеет тенденцию в целом к снижению. Хотя в отдельные годы можно отмечать небольшой рост.

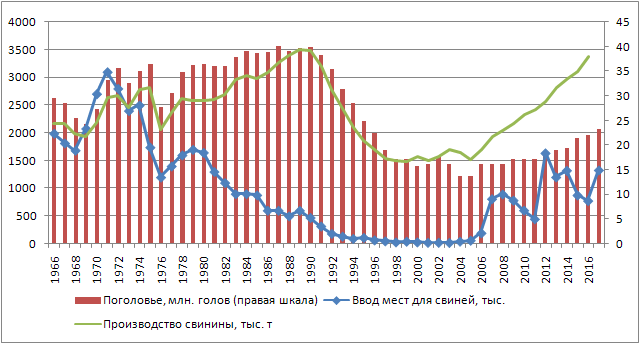

Свиноводство.

Рисунок 25 – Ввод мест для свиней. Поголовье. Производство мяса.

С 1966 по 1990 было 2 периода резкого падения и поголовья свиней, и ввода мест для них:

- в 1966-1968 снижалось и строительство, и поголовье, и производство свинины;

- в 1976 было также резкое падение всех показателей.

С 1977 хотя объём строительства и не вышел на показатели начала 70-х г.г., но в целом не опускался ниже полумиллиона голов в год. Что обеспечивало неравномерный рост как поголовья, так и производства свинины.

В 1990 началось уменьшение ежегодного ввода мощностей менее 0,5 млн. голов в год, что вызвало в 1991 падение и поголовья свиней, и производства свинины.

Околонулевые показатели строительства наблюдались до 2006 года (с 2005 в рамках целевой программы по развитию российского агропромышленного комплекса государство стало субсидировать до двух третей ставки рефинансирования кредитов под реализацию инвестпроектов в этом сегменте). С 2006 года благодаря господдержке – почти непрерывный рост поголовья и постоянный прирост производства свинины.

В 2012 был достигнут максимум ввода мощностей с 1980 года (1636,4 тыс. голов, в 1980 – 1645 тыс. голов). Затем темпы строительства несколько снизились. Но производство свинины и поголовье свиней продолжают уверенный рост.

Овцеводство.

Рисунок 26 – Ввод мест для овец. Поголовье овец (с 1992 – поголовье включает коз). Производство шерсти.

Сокращение объёмов строительства мест для овец началось с 1978 года (2,3 млн. голов). Хотя при этом поголовье овец продолжало оставаться более-менее стабильным до 1992 года (с 1992 года численность овец показывается вместе с численностью коз). Производство шерсти также было примерно постоянным. И в 1989 даже достигло второго исторического максимума для РСФСР/России – 230 тыс. тонн после рекордного показателя 1979 года (234 тыс. т).

В 1990-1996 строительство в данном секторе сократилось практически до нуля, где продолжает оставаться и по сей день. Исторический минимум ввода пришёлся на 2013 год – всего лишь 4,8 тыс. мест. В 2017 введено немногим больше - 15,9 тыс. мест.

К 1998 году производство шерсти также сократилось до 40 тыс. т. Но с 2009 шерсти стало производиться немного больше: в пределах 55-56 тыс. т ежегодно.

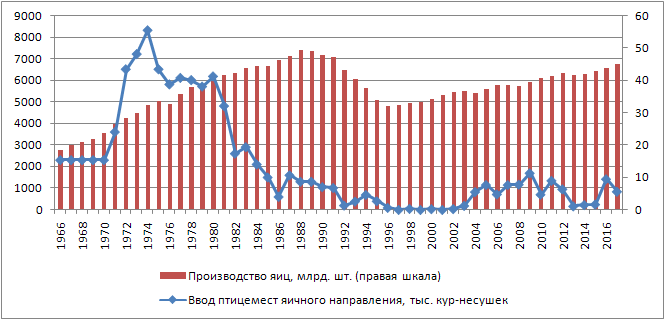

Производство яиц.

Рисунок 27 – Ввод птицемест яичного направления. Производство яиц.

«Золотой век» строительства птицефабрик яичного направления пришёлся на 1971-1981 г.г. Затем строительство сокращалось с каждым годом, и к 1996 году достигло практически нуля. С 2003 года наметился подъём строительства. Хотя по сравнению с 70-ми годами он выглядит незначительным.

В 2013-2015 г.г. ввод мощностей был крайне низким. Но в 2016-17 г.г. снова вырос.

Вследствие провала строительства птицефабрик яичного направления в 90-е и начале 00-х, а также сравнительно невысоких объёмов ввода новых мощностей, производство яиц пока не вернулось к показателям конца 80-х г.г.

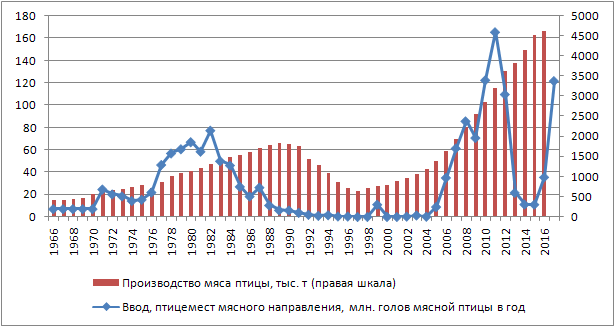

Производство мяса птицы.

Рисунок 28 – Ввод птицемест мясного направления. Производство мяса птицы.

В РСФСР рост ввода мощностей птицефабрик мясного направления наблюдается до 1982 года (77,4 млн. голов). Затем – почти постоянное сокращение до почти нулевых показателей, хотя в 1987 был довольно заметный подъём. При этом производство мяса птицы росло вплоть до 1989 года.

В 1997 и 1998 году мощности по мясному птицеводству в стране не вводились вообще. Производство мяса птицы достигло минимума в 1997 году (уровень 1971 года).

Восстановление отрасли началось только в 2005 году, когда строительство птицефабрик пошло в рост. До этого рост производства мяса птицы обеспечивался загрузкой ранее построенных мощностей.

В 2008 году был побит рекорд ввода мощностей 1982 года (введено птицемест мясного направления на 85,7 млн. голов). В 2011 поставлен исторический рекорд строительства – 165,6 млн. голов. В 2013-2015 г.г. строительство резко прекращается. Но в 2017 снова поднимается до рекордных показателей (121,8 млн. голов – 3-й показатель за историю с 1966 года).

Орошение земель.

Рисунок 29 – Орошение земель. Площадь орошаемых земель, тыс. га.

До принятия в 1966 году государственной программы «О широком развитии мелиорации земель для получения высоких и устойчивых урожаев зерновых и других сельскохозяйственных культур» мелиорация земель в России не находила широкого распространения. В 1971 объём ввода орошаемых земель резко пошёл в гору, достигнув пика в 1975 году – свыше 600 тыс. га ежегодно. Затем мелиоративное строительство стало ослабевать, пока к 80-м не стабилизировалось на уровне 250-300 тыс. га ежегодно. С 1988 падение ввода орошаемых земель стало ускоряться, пока окончательно не рухнуло до почти нулевых значений в 1995 году (менее 10 тыс. га).

С тех пор ввод орошаемых земель достигал локального пика в 2010 году (20,5 тыс. га). Но в целом строительство в данном направлении крайне далеко от показателей РСФСР.

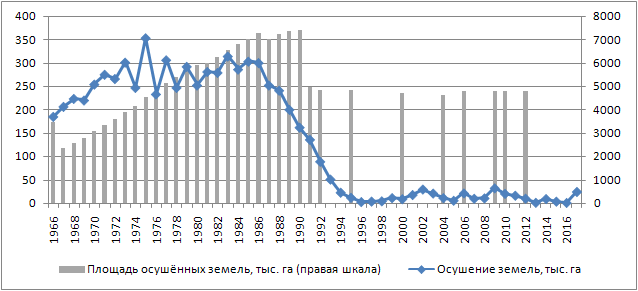

Осушение земель.

Рисунок 30 – Осушение земель. Площадь осушаемых земель, тыс. га.

Показатели осушения земель в целом стабильны до начала Перестройки. Затем следует спад вплоть до 1996 года. С тех пор показатель колеблется на невысоком уровне в пределах от 1,1 (2016) до 32,3 (2009) тыс. га ежегодно.

Хранение зерна.

Рисунок 31 – Ввод элеваторов и зерносеменохранилищ в 1966-2017 г.г., тыс. т хранения

К сожалению, в данных пробел за 1981-1994 г.г. (кроме 1985 и 1990 г.г.). С 1995 года в стране введено всего лишь 2 млн. т элеваторных мощностей хранения и менее 9 млн. т зерносеменохранилищ. Что в целом подтверждает оценку экспертов о том, что существующие мощности хранения зерна устарели.

В 1966-1980 г.г. введено элеваторов на 23,6 млн. т хранения, зерносеменохранилищ – на 74 млн. т. Итого примерно 100 млн. тонн мощностей хранения зерна построены до 1981 года. Минимум 37 лет назад.

VI. Строительство объектов социальной сферы и объектов торговли.

Информацию данного раздела целесообразно дать как в виде рисунков, так и в табличном виде.

Детские сады.

Таблица 1 – Показатели дошкольного образования и строительства в 1966-2017 г.г.

Рисунок 32 – Ввод детских садов 1966-2017 г.г., численность воспитанников в ДОУ.

Ввод детских садов в целом увеличивался до 1987 года. Всего же до 1990 года введено детсадов на 7,3 млн. мест. С 1991 по 2017 введено детсадов на 1,1 млн. мест. Т.е. практически все (около 87%) детские сады построены до 1991 года.

При этом детские сады как были переполнены в конце 80-х г.г. (108 детей на 100 мест в садах в 1990), так они переполнены и сейчас (информация заканчивается 2013 годом – 105 детей на 100 мест в садах).

Данные о размере очереди в детсады имеются только с 1993 года. За период с 1993 по 2015 очередь выросла почти в 6 раз – примерно до 3 млн. При этом, не смотря на некоторый рост строительства детсадов в 2011-2015, в 2016-17 г.г. объёмы их ввода снова упали. Впрочем, в связи со снижением рождаемости в 2017 году, очередь скоро начнёт уменьшаться и без строительства новых детсадов.

Школы.

Рисунок 33 – Ввод общеобразовательных учреждений в 1966-2017 г.г., численность учеников в общеобразовательных средних школах.

Таблица 2 – Показатели школьного образования и строительства в 1966-2017 г.г.

В РСФСР также ещё существовали школы рабочей, сельской молодёжи и школы взрослых, но в таблице они не учтены. В 1970, к примеру, их было 7,2 тыс.

Сокращение числа общеобразовательных школ в РСФСР в статсборниках объясняется их укрупнением, особенно в сельской местности. В современных статежегодниках это явление никак не объясняется. Но, очевидно, связано примерно с тем же: с сокращением небольших деревенских школ в пользу более крупных в райцентрах.

Численность учеников в школах растёт с 2010 года. Но это мало повлияло на показатели строительства новых школ: исторические минимумы ввода школ по числу мест пришлись на 2012 и 2014 года. Хотя в 2017 году ввод школ был максимальным с 2001 года. Но нетрудно заметить, что даже в кризисные 90-е школьное строительство было заметно бОльшим.

Сменность занятий с 2006 года примерно неизменна – около 13-14% детей учатся во вторую и третью смены.

Больницы.

Рисунок 34 – Ввод больниц в 1966-2017 г.г., больничный коечный фонд, тыс. коек

Таблица 3 – Показатели больничного обеспечения (коечный фонд) и строительства в 1966-2017 г.г.

Строительство больниц достигало своего исторического максимума в 1988 году. Размер коечного фонда (в т.ч. на душу населения) достиг исторически максимальной величины в 1989. С тех пор строительство больниц и размер коечного фонда с разной скоростью замедлялись. Исторические минимумы строительства пришлись на 2014 и 2017 годы. В настоящее время количество коек на душу населения составляет примерно 59% от уровня 1989 года (максимального), но продолжает сокращаться.

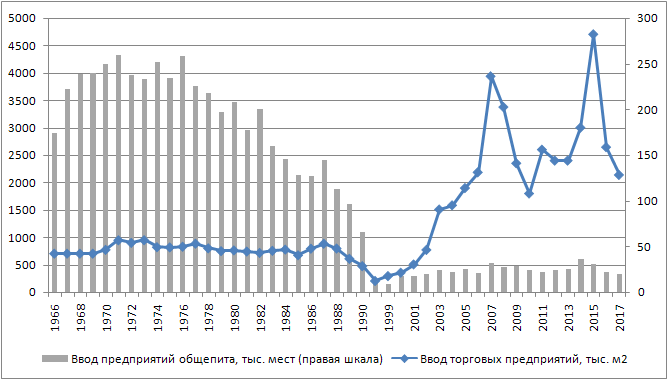

Торговля и общепит.

По пожеланиям трудящихся добавлена и информация по строительству в торговле)

Рисунок 35 – Ввод торговых предприятий и заведений общепита в 1966-2017 г.г.

Стоит сразу заметить, что статистика по неизвестной причине не отражала строительство в области торговли и общепита в 1991-1997 г.г.

В РСФСР торговое строительство было стабильным на уровне 700-1000 тыс. кв. м торговых площадей в год. А вот строительство столовых снижалось с 1976 года.

В 2003 году ввод объектов резко взмыл вверх, превысив все исторические показатели. Пиковыми значениями выделяются 2007 и 2015 годы.

Ввод объектов общественного питания после 1990 года находится на невысоком уровне.

VII. Парк строительной техники. Основные фонды строительства.

Основные фонды.

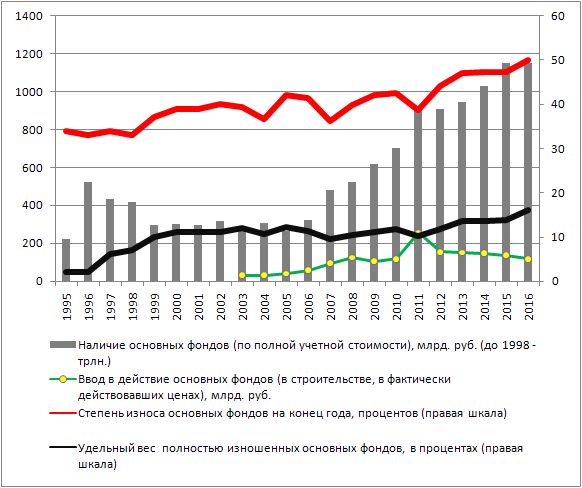

Рисунок 36 – Основные фонды строительной отрасли

Показатели фиксируются статистикой с 1995 года.

Износ основных фондов и доля полностью изношенных фондов в 2016 году достигли рекордных 50% и 16,1% соответственно.

Ввод основных фондов (в фактически действующих ценах) снижается с 2012 года. С учётом инфляции падение будет ещё больше.

Данные по основным фондам за 2017 год ещё не опубликованы.

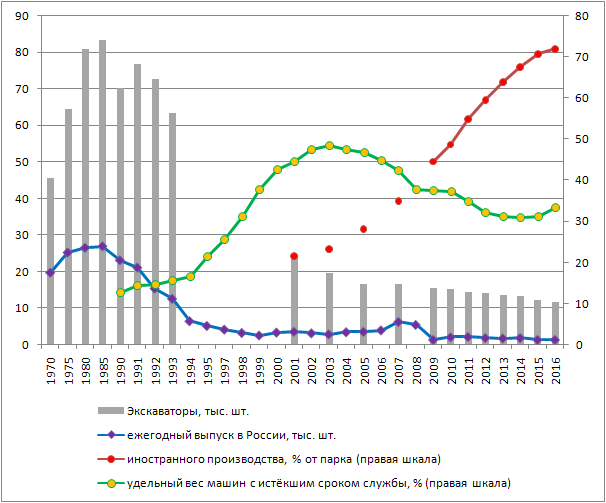

Состояние парка техники основных строительных машин в строительных организациях: наличие машин; доля импортных машин; доля машин с полностью отработанным ресурсом; выпуск машин в России (РСФСР).

Примечание: данные до 1990 – только за каждые 5 лет. В 1996 году разработка данных Росстатом не проводилась.

Рисунок 37 – Парк экскаваторов в строительных организациях

Парк техники уверенно уменьшается с 1992 года. Удельный вес машин с истёкшим сроком службы отмечается статистикой с 1990 года. Доля иностранных машин – с 2001 года.

В 2003 году 48,4% экскаваторов свой срок отработали. К 2016 году эта цифра снизилась до 33,4%. В начале наблюдений – в 1990 году – доля отработавших своё экскаваторов равнялась 12,7%.

Доля импортных машин стабильно растёт с 21,4% в 2001 году до 72% в 2016 году. Это неудивительно – собственное производство в 2016 находится на минимальном за всю историю уровне – 1,4 тыс. единиц в год.

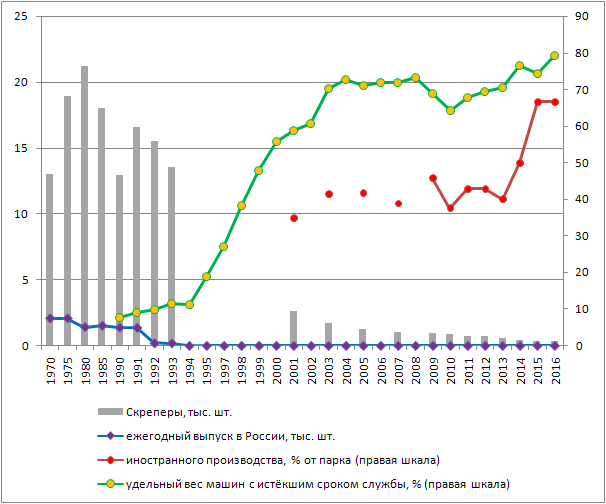

Рисунок 38 – Парк скреперов в строительных организациях

В 1990-е годы производство прицепных скреперов на всех заводах бывшего СССР было прекращено, а выпуск самоходных скреперов остался только в Беларуси на Могилевском автомобильном заводе. Поэтому практически все машины неиностранного производства – из СССР. Парк скреперов незначителен – всего около 300 шт. 200 из них – иностранные.

Последние 19 скреперов были выпущены в России в 1993 году.

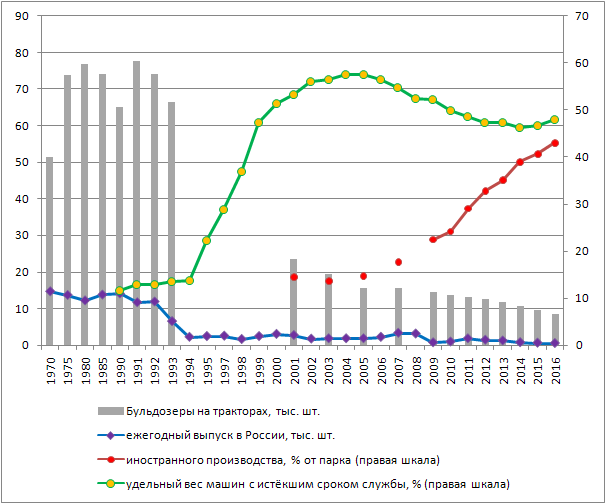

Рисунок 39 – Парк бульдозеров в строительных организациях

Парк бульдозеров сократился с 1993 года почти в 8 раз. При этом почти половина из них – с истёкшим сроком службы. Собственный выпуск бульдозеров в России в 2016 году показал самый низкий результат за весь рассматриваемый период с 1970 – всего 495 единиц.

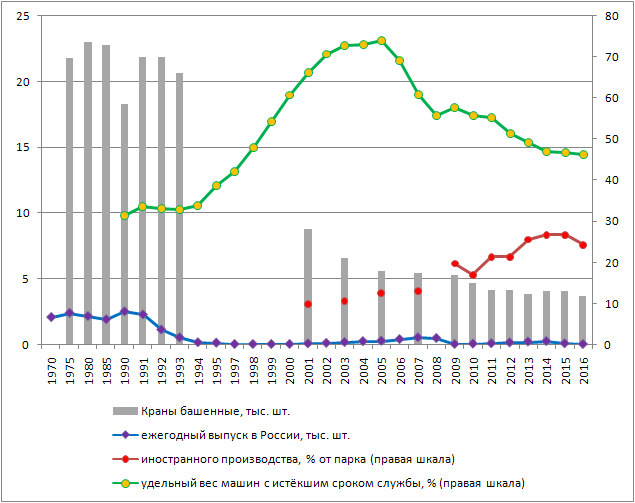

Рисунок 40 – Парк башенных кранов в строительных организациях

В парке башенных кранов самая низкая доля импортных машин – всего 24,3% в 2017 году. При этом почти половина кранов (46,2%) отработали свой ресурс.

Выпуск башенных кранов в 2016 году находится на исторически низком уровне конца 90-х-начала 00-х г.г. – всего 34 крана. В 1999 был выпущен 31 кран, в 2000 – 32, в 2001 – 33, в 2002 – 36 кранов.

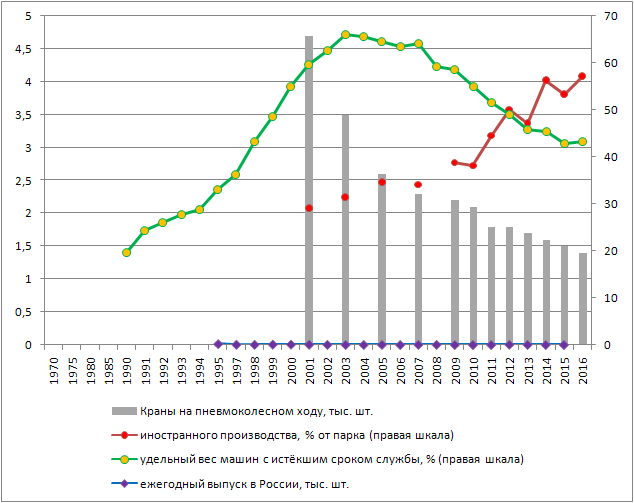

Рисунок 41 – Парк кранов на пневмоколёсном ходу в строительных организациях

Не путать с автокранами. До 1993 года статистика показывала только все передвижные краны вместе взятые, поэтому на рисунках 41-43 данных до 1993 года по общему количеству машин нет. Всех передвижных кранов (на пневмоколёсном и гусеничном ходу и автокранов) в 1990 году в РСФСР насчитывалось 93,5 тыс.

Данные о выпуске кранов на пневмоколёсном ходу до 1995 года нет. В 1995 году произведено 192 единицы таких машин. Выпуск кранов на пневмоколёсном ходу в России с 2010 года до 2015 исчислялся единицами – не более шести кранов в год. Возможно, в 2016 выпуск кранов полностью прекращён, т.к. не отражён в статистике.

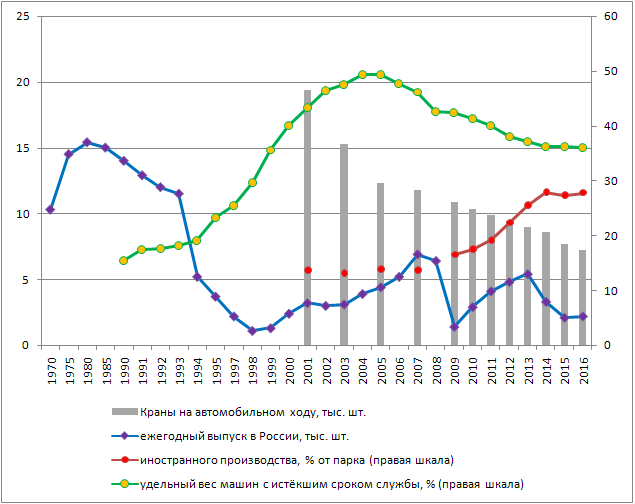

Рисунок 42 – Парк автокранов в строительных организациях

Парк автокранов выглядит относительно неплохо: «всего» 36% машин с истёкшим сроком службы и 28% машин иностранного производства. Связано это, прежде всего, с тем, что производство автокранов в России в целом сохранено. Хотя находится на невысоком уровне – всего 2,2 тыс. в 2016 и 2,1 тыс. в 2015 против выпуска в 5,4 тыс. в предкризисный 2013.

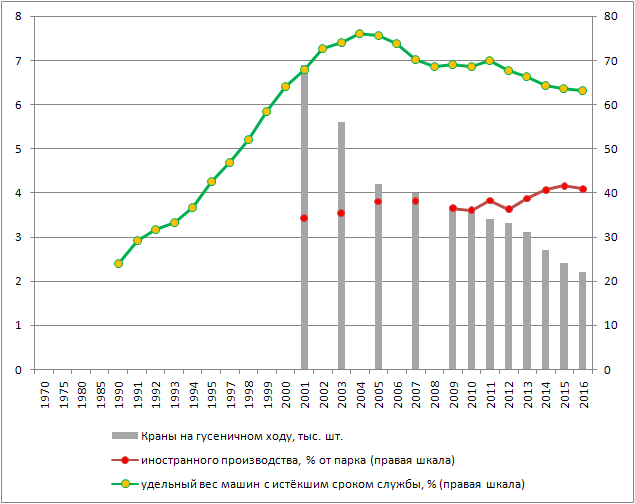

Рисунок 43 – Парк кранов на гусеничном ходу в строительных организациях

Данные о выпуске кранов на гусеничном ходу отсутствуют. Но, судя по тому, что 63% машин в парке – с истёкшим ресурсом, а доля импортных машин выросла до 41%, собственное производство невелико. 70,8% выпуска гусеничных кранов в 2016 году пришлось на «Челябинский механический завод». К сожалению, выпуск кранов в штуках предприятием в годовом отчёте не указывается.

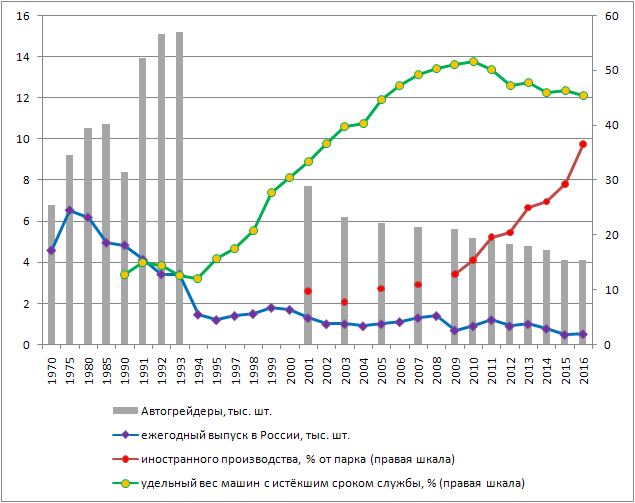

Рисунок 44 – Парк автогрейдеров в строительных организациях

Доля импортных автогрейдеров растёт самыми быстрыми темпами в парке строительных машин. С 2009 (12,8%) она выросла к 2016 (36,6%) втрое. При этом доля машин с отработанным ресурсом всё ещё недалека от 50%.

Собственный выпуск автогрейдеров в 2015-2016 г.г. находится на самом низком уровне за весь период с 1970 года (всего 482 и 517 шт. соответственно).

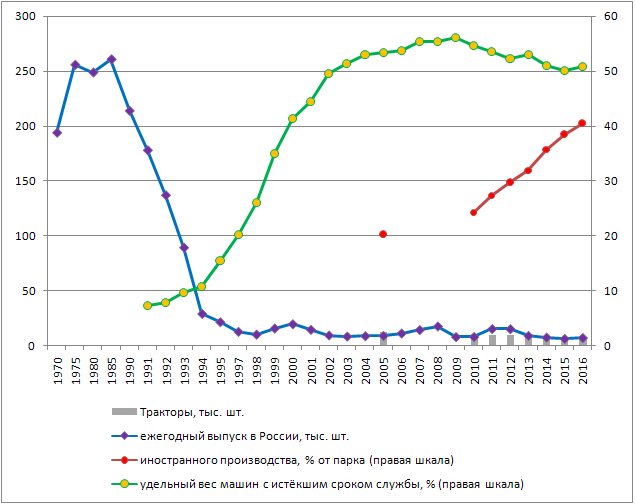

Рисунок 45 – Парк тракторов в строительных организациях

Парк тракторов в 2016 вырос против показателей 2015 года – это единственный вид техники, показавший плюс за последний год в статистике строительной отрасли. При этом доля импортных машин превысила 40%. А доля тракторов с истёкшим сроком службы составила 51%.

Собственный выпуск тракторов в России в 2015-2016 г.г. находится на рекордно низком уровне за весь период наблюдения. Разумеется, показан выпуск всех тракторов, т.к. статистика отдельно трактора для строительства не выделяет.

Краткое резюме

Рост строительной отрасли прекратился в 2013 году. С 2014 началось падение, продолжающееся до 2017 года. Уровень строительного производства в 2017 году составлял 83% к уровню 1990 года.

Основные фонды строительства постепенно стареют. Степень износа фондов в 2016 году приблизилась к 50%. Доля полностью изношенных фондов превысила 16%.

Парк основных машин в строительных организациях постоянно уменьшается. При этом растёт доля машин иностранного производства. Это связано со значительным сокращением собственного выпуска строительных машин. Некоторые виды из них не выпускаются полностью или объём производства незначителен (например: скреперы, башенные краны, краны на пневмоколёсном ходу). Доля машин с истёкшим сроком службы несколько снизилась по сравнению 00-х г.г., но всё ещё остаётся высокой. В среднем доля машин, полностью отработавших свой ресурс, варьируется в пределах 40-50% от общего парка в зависимости от вида техники. Хуже всего положение со скреперами – 80%.

На историческом максимуме находится развитие жилищного строительства. При этом инфраструктурное и жилищно-коммунальное строительство демонстрирует рекордно низкие показатели ввода и реконструкции. А доля коммунальных сетей, нуждающихся в замене, приближается по некоторым видам сетей (водопровод, канализация) к 50% от общей их протяжённости.

Ввод генерирующих мощностей в электроэнергетике выглядит неплохо, ввод мощностей по добыче угля в 2017 году показывает рекордные за новую историю России цифры. В целом в перерабатывающей промышленности ввод мощностей в последние годы не вызывает энтузиазма. Даже строительство мощностей по переработке мяса, показав рекордный показатель ввода в 2015 году, к 2017 снизилось до уровня начала 00-х г.г.

В сельскохозяйственном строительстве слабый рост только в 2017 показывает ввод мощностей для КРС, явно пока недостаточный для того, чтобы остановить снижение поголовья КРС. В овцеводстве не наблюдается никаких положительных явлений в плане строительства новых мощностей. Орошение и осушение земель – на исторических минимумах. Напротив, свиноводство и мясное птицеводство демонстрируют очень хорошие результаты на фоне любых предыдущих периодов. Птицеводство яичного направления по вводу мощностей особых успехов не показывает. Ввод мощностей по хранению зерна находится на низком уровне, не смотря на то, что основная часть хранилищ и элеваторов находятся в почтенном возрасте.

Строительство объектов социальной сферы запущено. Хотя строительство детсадов в 2011-2015 росло, но в 2016-2017 г.г. резко упало.

Ввод торговых площадей, не смотря на обвальное падение с 2015 по 2017 почти в 2 раза, тем не менее, ещё высок. Общепит – не в моде. Строительство объектов этого направления с 1990 года незначительно.

Источники:

P.S. Могут показаться интересными материалы:

- «Строительство в России в 1966-2015»;

Комментарии

Годный срач. Ахтунг - пахнет трольчатиной! Автор, нет ли в обсуждении упырей? Сим повелеваю - внести запись в реестр самых обсуждаемых за день.

Почему то ввод жилья и прочий строений в 1990 году был 79% от 2017 года . Наверное советские приписки виноваты

От вас, как от статистика не ожидал. Неужели для вас строительство исчерпывается вводом жилья?

На самом деле ситуация с промышленным оборудованием в строительстве еще хуже.

Дело в том, что Вы здесь показываете только физический износ оборудования, а оно устарело не только физически но и морально.

Например закупки оборудования для для заводов ЖБИ, производящих детали комплекта зданий крупнопанельного домостроения, сейчас закупаются в Германии и Финляндии. Все это технологии 50-х годов прошлого века, украшенные лампочкам. Причем на самом деле чертежи этих машин были сделаны еще в конце 50-х, начале 60-х годов в СССР, и через ГДР попали нынешним немецким производителям. И это еще не все. На самом деле производить это старье, ни немцы ни финны не собирались, они просто разместили это производство в Китае в комплекте ОЕМ , как говорят компьютерщики. В системе архитектуры и проектирования зданий ситуация еще хуже. Современный проектировщик не знает даже сопромата, и он ему действительно никчему. У него есть расчетная программа, которой он пользуется при проектировании зданий. А в эту программу как раз и заложены все параметры расчетов, которые были разработаны в середине 20-го века. Так что за рамки проектов из прошлого тысячелетие, современный проектировщик выйти ни как не может. Он может только проектировать то, что было создано больше чем полвека назад, и точно под те технологии, которые были разработанный тогда. Про архитекторов, которые не знают ни проектирования, и не имеют художественного образования (сиречь дизайнеров) вообще писать стыдно. Они проектов не делают, а рисуют к тому "веселые картинки"

Смешно написано. С тем же успехом, и мы расскажем правду матку

Все в СССР строилось по технологиям 50-х годов прошлого века. Ничего своего совки придумать не могли. Поэтому строили мало и долго. Настолько мало что СССР подошел к концу своего существования имея жилья на душу населения как в какой то африканской Гамбии. 16 метров на человека в городах, причем до революции в городах было 9 квадратных метров на человека. Всю первую половину существования СССР, не строилось вообще ничего. Распределялось только царское жилье . К концу правления Сталина жилья в городах стало 5 метров на человека. Но слава богу ценой потери 40 миллионов человек стало возможном ограбить восточную германию , спереть технологии крупнопанельного домостроения ( жилья для нищих) И жилое домостроение стало расти , мелко африканскими темпами по 0,2 метра в год, но хоть пошло в рост.

Потом пришел Хрущев и запретил архитекторов, приняв постановление №1871, загубившее советскую архитектуру.

Внешне-показная сторона архитектуры, изобилующая большими излишествами», характерная для сталинской эпохи, теперь «не соответствует линии Партии и Правительства в архитектурно-строительном деле. … Советской архитектуре должна быть свойственна простота, строгость форм и экономичность решений.

Архитекторов в СССР не было 30 лет , от слова вообще. К концу СССР даже появилось понятие "бумажная архитектура", то что никогда не построят. Поскольку строить в СССР могли только крупнопанельно.

Так же навернулось и производство новых материалов. Ну а что есть технологии середины века. Деревянное строительство строительство из металла , да что там СССР не обладал технологиями строительства жилых зданий выше 75 метров. Мозгов ведь у советских архитекторов не было. И только после развала СССР в Москве стала появляться архитектура и расти высотки.

Зданий выше 100 метров советские архитекторы смогли построить пару штук , и то в форме египетских пирамид, силами пленных немцев, которые сделали советским чертежи высоток. Как только немцев отпустили, опять ничего советские не смогли построить

Особенна забавна путаница в тексте архитекторов проектировщиков и дизайнеров. Что то человек слышал но не знает о чем говорит

И почему-то единственный свой собственный архитектурный стиль наша страна дала миру именно в первую половину существования СССР - я о конструктивизме

Не только конструктивизм, а еще и сталинский ампир.

Но по настоящему прорывными стали технологии массового строительства КПД. То есть не сами проекты зданий, они были известны еще до Войны, а именно промышленные технологии возведения капитальных зданий. Вот тогда то и были разработаны технологии промышленного строительства и создано оборудование, которое немчура пытается запарить нам сейчас под видом новейших разработок.

Но как бы небыли хороши эти технологии в 50-х, к середине 70-х они безнадежно устарели.

Поэтому покупать так называемые современные машины в Германии, это все равно что выбрасывать деньги на ветер.

Их лучше сразу напрямую в Китае покупать, а еще лучше не покупать вовсе.

А проектировать новые типы зданий, и уж тем паче новые технологии строительства мы сейчас не можем, а уж немчура тем более

Ну-ка, ну-ка, знаток, расскажите нам в чем путаница, а то не очень понятно.

Египетские пирамиды могли строить даже копты. А вот построить людям доступного жилья, у преступного жулья что то не получается.

Нахрен никому не нужны Ваши высотки, только для отмывания бабла. Жильё по 15 тыр за квадратный метр строить научитесь, а потом уж высотки.

А сейчас Ваши любимые немцы, которые "нелепых русских" чему то там научили, как инженеров, даже китайцы ни во что не ставят.

Нету боле у них инженеров, способных хоть что то толком построить. Они вонна аэродром в Берлине уже лет двадцать достроить не могли, а туда же учить кого то пытаются.

Нечему у них учиться - отстой.

http://resfed.com/article-53

Во какие "технологии" строительства ползут к нам из Германии.

Спасибо за проделанную работу. Вывод для себя сделал такой , что с развалом СССР о социальном строительстве забили.

Спасибо большое !

Очень интересно. Вывод напрашивается следующий: лучше жить не стали.

Ну, тут не про "лучше жить" а про "больше строить" всё-таки написано)

Мелькали данные, что. например, при Путине построено (или начато до него, но введено при нем) больше всего самых длинных по протяженности мостов в стране. Или что в сравнении советским периодом в России резко увеличились грузообороты портов, та же Усть-Луга с нуля возника - это как-то отражено в ваших таблицах?

Про мосты уже был вопрос от армы - статистика их строительство начала отражать совсем недавно.

Про порты тоже был вопрос - аналогично. Слишком небольшой период, чтобы было с чем сравнить.

Страницы