На большинстве предприятий себестоимость используется в качестве основы при расчёте цены продажи. А от цены продажи уже зависит будут покупать продукцию предприятия или нет. Время же расчёта себестоимости бывает на столько большим, что к моменту, когда отдел продаж сообщает клиенту цену, выясняется, что он уже заключил договор с другим поставщиком.

Или бывает так, что собственник предприятия отказывается от заказов по причине того, что предлагаемая клиентом цена ниже расчётной себестоимости.

Почти всегда использование себестоимости, как основы расчёта цены и базы для принятия управленческих решений, наносит предприятиям колоссальный вред и приводит к колоссальным финансовым потерям. Бывает так, что именно высокая себестоимость приводит к отказу от заказов, а отсутствие заказов приводит предприятие к закрытию.

Так вот, товарищи производственники. Хорошая новость!

СЕБЕСТОИМОСТИ НЕ СУЩЕСТВУЕТ.

Или, другими словами.

КЛИЕНТАМ НЕТ ДЕЛА ДО ВАШЕЙ СЕБЕСТОИМОСТИ.

ИХ ИНТЕРЕСУЕТ ПОКУПКА ПО РЫНОЧНОЙ ЦЕНЕ.

Пишу банальности. Все это знают, но далеко не все это простое знание применяют.

И в этой статье хочу поговорить о том, как работать, не обращая внимания на себестоимость.

Ниже опишу следующее:

1. Как быстро считать себестоимость.

2. Почему не нужно считать себестоимость.

3. Что нужно считать, чтобы предприятие всегда было прибыльным?

4. Почему так важно знать Т (проход)?

5. Роль ограничения системы при расчёте прибыльности управленческих решений.

6. Примеры оценки правильности принимаемых управленческих решений с помощью методов теории ограничений (ТОС).

7. Безопасный демпинг или как захватывать рынки низкой ценой.

Знатоков теории ограничений прошу простить меня за упрощённость и неполноту ниже приведённых объяснений. Моя задача не продемонстрировать знание ТОС, а показать, что можно быстро начать применять ТОС на практике.

Итак, поехали.

1. Как быстро считать себестоимость (благодарю Е.Н.Переездчикова, который научил меня этому методу).

Формула себестоимости СС=М + ЗПр + НР, где

СС – себестоимость

М – материалы

ЗПр – заработная плата рабочих

НР – накладные расходы.

Самым сложным в расчёте себестоимости является распределение НР по продукции.

Чтобы упростить распределение НР по продукции, делаем следующее:

- распределяем все расходы предприятия за выбранный период (год, квартал, месяц) по четырём видам расходов – НР, ЗПр, М, расходы из прибыли. Как это будет сделано, что куда попадёт не важно. Главное получить согласованные с собственником правила отнесения расходов к тем или иным видам.

- выводим соотношение между НР и ЗПР. НР/ЗПР = К.

После вычисления коэффициента К, формула расчёта себестоимости превращается …

СС = М + ЗПр + ЗПр * К.

Расчёт себестоимости по такой формуле занимает, обычно, от 3-х до 30-и минут.

НО …

Не надо считать себестоимость, потому что…

2. Почему не нужно считать себестоимость.

Если у предприятия трудности со сбытом, то:

- количество выпускаемой продукции падает;

- падает объём выпуска = падает база для распределения НР = растёт СС;

- растёт СС = растёт цена продажи;

- растёт цена продажи = растут трудности со сбытом.

И эта петля всё туже затягивается на шее предприятия и предприятие умирает.

Что делать?

Отказаться от использования понятия себестоимость при определении цены продаж.

3. Что нужно считать, чтобы предприятие всегда было прибыльным?

Давайте введём новый показатель Т (проход).

Да, мне тоже не нравится это название, да у этого названия есть синонимы, но для того, чтобы все понимали, что говорящий имеет ввиду и применяет именно показатель ТОС, нужно говорить именно «проход».

Итак, Т(проход) = В – ППЗ, где:

В = выручка,

ППЗ = полностью переменные расходы, которые напрямую связаны с выполнением заказов клиентов.

А прибыль это:

Пр = Т – ПЗ, где

Пр – прибыль;

ПЗ – постоянные расходы.

Сейчас покажу как этим пользоваться, но сначала замечу, что посчитать Т(проход) зачастую можно в уме. Поэтому принимая каждое управленческое решение вы в уме сможете считать прибыльное оно или нет. С этой точки зрения методика оценки правильности (прибыльности) управленческих решений с помощью Т (прохода) бесконечно удобна.

Теперь некоторые пояснения к этим двум формулам.

Т = В – ППЗ.

Пр = Т – ПЗ.

Из формул следует, что для того, чтобы прибыль всегда росла, при принятии каждого управленческого решения нужно следить за тем чтобы Т(проход) рос быстрее ПЗ.

Теперь разберёмся с выручкой.

Встречал предприятия, которые не считают прибыль, а работают по ДДС (отчёт о движении денежных средств). Есть деньги – тратят. Нет денег – не тратят. А есть ли у них прибыль и каков её размер не знают.

Некоторые собственники говорили мне, что прибыль для них не главное. Главное – удовольствие от работы.

На это я отвечу, что и в жизни температура тела не главное, но, если температура тела отличается от 36,6, значит вы заболели и надо что-то делать (отдохнуть, таблеточку выпить).

Также и с прибылью. Прибыль, может и не главное, но, если прибыль не растёт темпами, опережающими инфляцию, значит предприятие болеет и надо что-то делать.

Возвращаемся к формулам.

В (выручка) считается для того, чтобы определить прибыль, полученную за отчётный период.

Можно считать выручку разными способами, но самым точным способом определения выручки с целью расчёта прибыли считаю рекомендуемый мной.

Выручку формируют заказы, полностью выполненные за отчётный период.

Полностью выполненным предлагаю считать заказ, по которому:

- полностью получены все деньги;

- услуга оказана, товар отгружен;

- акт подписан.

Если по заказу:

- Аванс 100% получен в январе.

- Заказ отгружен в феврале.

- Акт подписан в марте,

То такой заказ формирует выручку марта.

Посчитали выручку, теперь разберёмся с ППЗ.

ППЗ это расходы, которых не было бы, если бы не выполнение заказов.

Но, опять НО …

Напомню, что я предлагал выше считать Т (проход) в уме. И если мы в ППЗ постараемся учесть всё, включая материалы, инструменты, заработную плату рабочих, расход электроэнергии, расход воды в туалете и прочее, то считать ППЗ в уме мы не сможем.

Обращаю внимание на то, что даже при сдельной оплате труда, ЗПр колеблется не очень сильно, не говоря уже об электричестве и расходе воды в туалете.

Поэтому на большинстве предприятий мы можем несильно колеблющиеся расходы отнести к постоянным.

А в ППЗ учитывать только МАТЕРИАЛЫ.

И как только мы так сделаем, с этого момента Т(проход) посчитать в уме – дело 10-и секунд.

Например, знаем, что средний расход на материалы у нас 55%.

Вычитаем из цены продажи 55%, получаем Т (проход).

Теперь считаем прибыль. Пр = Т - ПЗ.

Тоже в уме можно посчитать.

4. Почему так важно считать Т?

Цену продаж мы считаем, как СС + Пр.

И уверены, что, продав товар по этой цене, мы заработаем прибыль, но это не так.

Прибыль мы заработаем тогда, когда преодолеем точку безубыточности (ТБ).

Не буду здесь приводить расчёты ТБ, скажу, что, откинув из ТБ материалы, мы получим необходимый для начала получения прибыли объём Т(прохода).

И только набрав этот объём Т, мы начнём зарабатывать прибыль.

ПРИМЕР.

ПЗ предприятия составляют 19 млн.

Значит Т(проход), необходимый для начала получения прибыли составляет 19 млн., а за пределами 19 млн каждый дополнительный рубль Т немедленно превращается в 1 рубль прибыли.

Запомните этот пример, в котором полученный за пределами 1 руб. становится прибылью. Мы вернёмся к нему чуть позже, когда начнём говорить про захват рынков.

5. Роль ограничения системы при расчёте прибыльности управленческих решений.

И вот тут на арену выходит ограничение системы (ОС).

Замечу на полях, что ОС бывают разными.

ОС бывает ресурс с ограниченной мощностью (РОМ - это станок, специалист и т.д.)

ОС бывает в виде убеждений (например, нельзя продавать дешевле себестоимости, все станки должны быть загружены на 100% и т.д.)

ОС бывает внешнее (например, рынок, законы, трудовые ресурсы и т.д.)

В этой статье будем говорить о случае, когда ОС = РОМ (ресурс с ограниченной мощностью).

В любой системе ОС бывает только одно. Узких мест может быть много, а ОС одно, не больше, не меньше.

Примите это утверждение, как аксиому.

ОС в системе всегда только одно.

И если вы знаете где у вас в производственной системе ОС=РОМ, то вы поймёте, что не имеет никакого значения сколько продукции выпустили все остальные станки и участки, кроме ОС. Поэтому для нас важнейшим финансовым показателем является Т(проход) в единицу времени работы ОС.

Вообще, Т(проход) это скорость генерации дохода.

ПРИМЕР:

Постоянные затраты предприятия 19 млн руб., обычная прибыль ещё 6 млн. Итого 25 млн.

ОС - это малярный участок.

Малярный участок работает 12 часов, включая перерывы = 10 часов в сутки, 70 часов в неделю, 300 часов в месяц.

Следовательно, Т(проход), приносимый ОС это 25 млн руб. / 300 часов = 83,3 тыс. руб. в час.

Поняв, где предприятием зарабатываются ВСЕ деньги, всё наше внимание переключается на ОС.

За 83 тыс. руб. в час многие из нас в поле воробья загоняют, не говоря уже о том, чтобы обеспечить бесперебойную работу ОС и заняться повышением его производительности.

6. Примеры оценки правильности принимаемых управленческих решений с помощью методов теории ограничений (ТОС).

Теперь, когда мы знаем как посчитать Т, и нашли в своей системе РОМ (ОС), то мы можем начать принимать прибыльные управленческие решения, никак не связанные с себестоимостью.

ПРИМЕР 1.

Штат предприятия полностью укомплектован. Необходимо увеличить производительность предприятия.

К собственнику приходит нач. пр-ва и просит нанять работника на участок заготовки при том, что ограничением (ОС) является малярный участок.

Что мы ему ответим? Правильно, ответим НЕТ.

А если нач. пр-ва предложит нанять работника на ОС (малярный участок), мы посчитаем на сколько вырастет производительность ОС.

ПРИМЕРчик:

Появление нового работника на ОС (малярка) увеличит производительность ОС на 5%.

25 млн руб. + 5% = 26,25 млн. руб. в месяц (плюс 1,25 млн руб.).

Зарплата нового работника 0,2 млн, включая налоги.

Берём? ДА!

По вопросу расчёта прибыльности найма людей и покупки станков у меня есть видео на моём канале (ссылка в конце текста), не буду повторяться.

ПРИМЕР 2.

Предприятие производит металлическую мебель, в т.ч.:

- раскладушки, которые приносят Т(проход) 1,3 тыс. руб.

- качели, которые приносят Т (проход) 4,5 тыс. руб.

Какой продукт выгоднее? Правильно, качели.

ОС находится на малярном участке.

- раскладушки красятся за 0,5 часа и приносят 2,6 тыс. руб. Т(прохода) в час работы ОС.

- качели красятся 3 часа и приносят 1,5 тыс. руб. Т(прохода) в час работы ОС.

Какой продукт выгоднее? Правильно, качели раскладушки.

Обращаю внимание на то, что через себестоимость и не зная ТОС вы этого не увидите.

Можно привести и другие примеры из жизни, но моя задача не лекцию прочитать, а обратить ваше внимание на то, что если вы пока не пользуетесь ТОС, то пора начинать её изучать и применять.

Или меня позвать (секунда рекламы).

7. Безопасный демпинг или как захватывать рынки низкой ценой.

Теперь, когда мы познакомились с понятием Т (проход) и ОС, можем начинать захватывать рынки с помощью демпинга.

Если ваше предприятие перегружено работой (очередь на 3 месяца вперёд), то захватывать рынки не нужно, а нужно:

- поднять производительность ОС;

- поднять цену на товары, которые приносят недостаточный Т(проход) в единицу времени работы ОС;

- стимулировать продажи товаров, обходящих ОС.

Если ваше предприятие недогружено работой, то вспоминаем пример о том, как 1 рубль Т(прохода), полученный за пределами ТБ сразу превращается в прибыль.

Приходим к выводу, что:

ЗА ПРЕДЕЛАМИ ТОЧКИ БЕЗУБЫТОЧНОСТИ ЗАКОНЫ СЕБЕСТОИМОСТИ НЕ ДЕЙСТВУЮТ.

Замечу (никому не говорите), что не действуют они и до пределов ТБ, но это дольше объяснять, потом как-нибудь.

Предположим, что ваше предприятие безубыточно, регулярно преодолевает ТБ, но прибыли мало, т.к. мало сбыта и ОС недогружено.

Нам нужен сбыт.

Можем ли мы демпинговать на своём рынке?

Нет! Ни в коем случае!!!

А где можно демпинговать? Правильно, на чужих рынках.

Есть три вида чужих рынков.

1. Другой способ продаж (продавали оптом, добавили продажу в розницу или через маркетплейсы. Доход может быть и меньше, но плюсик в проход и прибыль есть)

2. Другая территория (продавали в одном городе {регионе, стране}, начали продавать в другом).

3. Другой продукт (продавали электросноуборды на гусеничном ходу, начали продавать газонокосилки на гусеничном ходу)

И если мы помним, что за пределами ТБ (точки безубыточности) формула

М (материалы) + 1 рубль = 1 рубль чистой прибыли, то мы можем захватить любой рынок за счёт низкой цены.

Видео на эту тему здесь.

Благодарю за внимание.

Жду комментариев, возражений, замечаний, сообщений о выявленных ошибках в тексте и расчётах.

Комментарии

???

Благодарю. Исправил на поймёте.

Посмотрите, может, будет интересно.

Кое в чём сходимся, но много и отличий. Конкретно - что такое выручка (В), откуда взять её значение? Насколько я понял - продажа выпуска по "рыночной" цене. Но это совершенно не верный подход. Крупное предприятие установит цену (и она для крупного предприятия будет оптимальной с точки зрения прибыли), по которой небольшому продавать невыгодно.

Вот рисунок для пояснения - маржинальная прибыль при разных значениях переменных затрат. У крупного предприятия маржинальные затраты ниже, хотя бы за счёт крупнооптовых закупок материалов. Здесь, при оптимальной для крупного предприятия цене, небольшое предприятие имеет нулевую маржинальную прибыль (а с учётом постоянных затрат - и убыток). Единственный вариант - искать нишу и продавать дороже.

Да, ещё - в демпинге при равных условиях проигрывает тот, кто начал демпинг. И т.д.

Во всяком случае, интересно будет пообщаться.

Ох. Как все упрощено. Вопрос затрат, не в том, что бы понять цену продажи. Цена, как вы верно заметили, от затрат слабо зависит.

Вопрос тут в другом, предприятие, это всегда работа с активами. Всегда покупка и продажа. Как в этих условиях, работать с затратами? Нужна точка отсчёта.

И да, конечно нужно понимать физику процесса. Что бы понимать, как относить затраты. Иначе, рассуждения с раскладушками и качелями, рискуют быть такими:

Раскладушки у нас берут сезонно, и сразу много. Всякие лагеря и т.д. а качели стабильно, но много меньше.

И их делают из остатков сырья от раскладушек...

Да, упрощено.

Работать с затратами, конечно, нужно. Но это не самое главное.

Понимая, что условные раскладушки это самый прибыльный продукт, можно сделать соответствующие акценты в продажах и на производстве.

Но для этого нужно правильно понимать что выгодно, а что нет.

А с помощью себестоимости это понять бывает невозможно, т.к. себестоимость учитывает все трудозатраты.

А предлагаемый метод учитывает генерацию дохода на ОС и следит за тем чтобы эта генерация была достаточной для безубыточной работы предприятия.

Недавний пример.

Предприятие занимается оказанием токарно/фрезерных услуг на заказ.

Поняв, что фрезерный участок = ОС, сделали акцент на продаже токарных работ без потребности во фрезерной обработке.

За 4 месяца удвоили выручку.

Это кто же руководит таким предприятием? В свое время, у нас сменный мастер, знал, что фрезерный участок "узкое место" (ОС по Вашему). И Принимаю заказ, на его дополнительную загрузку, руководство (цеха, участка) сразу оговаривало (предупреждало), что основной заказ (план) выполнен не будет

) По Вашей теории Вы должны были отказать в приеме дополнительных токарей (участок заготовки) и нанять

маляровфрезеровщиков:1. Не нужно увольнять, если можно заработать дополнительные деньги за счёт наличия свободных мощностей.

2. На всех производственных участках должен быть 30-50%-ный запас производительности по отношению к ОС.

А где про увольнять?)

На всех участках должны быть рассчитаны технологические карты производства (чтобы не было простоев и излишков)

Если у Вас приготовление имеет на 50% избыточные мощности, оно или цех заготовками завалит, или полдня в носу ковырять будет)

Нужно:

1. Иметь запас производительности до 50% на участках, не являющихся ОС.

2. Выровнять поток по ОС и не производить лишнего (конвейер получится).

3. Отпускать людей с участков не ОС домой, после выполнения сменного задания, ориентированного на обеспечение ОС.

?

Фильм классный есть по этому поводу. Премия. С Леоновым.

Думаю, что все эти достаточно примитивные рассуждения применимы только на предприятиях уровня гаражного производства с числом работников человек 50, не больше, и циклом производства готового несложного изделия не больше недели.

Эта методика применимо везде. Личный рекорд - работа с предприятием в 200 станков, 400 работников. За месяц перестроил их на работу по этой методике. Навёл порядок и повысил производительность и прибыльность.

Нужно только понимать и применять.

Могу применить и на бОльших предприятиях, но времени потребуется больше 2-х месяцев.

Соглашусь, про небольшие предприятия.

На большом изменение внутри предприятия вызываются изменение снаружи и появляется обратная связь, которую нужно учитывать.

Да что там 400 работников, вот пример помасштабнее немного.

с

по сути выхолощенная себестоимость это cost of revenue

В ключевом с вами согласен: цена продукта не должна определятся себестоимостью ни на каком этапе жизненного цикла этого продукта, потому что это дорога в один конец, хотя и с разными маршрутами.

В софте с себесом всё сильно иначе, нежели в производстве материальной продукции. Будучи единожды написанным, софт может продаваться очень разным тиражом. Плюс там есть затраты на поддержку, которые тоже слабопонимаемы в начале производства, плюс там есть нередко платная ТП, которая может принести допзаработок, окупающий цикл разработки… да много моделей там может быть. Та же подписка и так далее. А вот материальный объект будучи призведенным, не получится тиражировать из воздуха. И хотя тоже есть несколько моделей, тут всё иначе.

Везде всё сильно иначе, но и для софта эта методика применима.

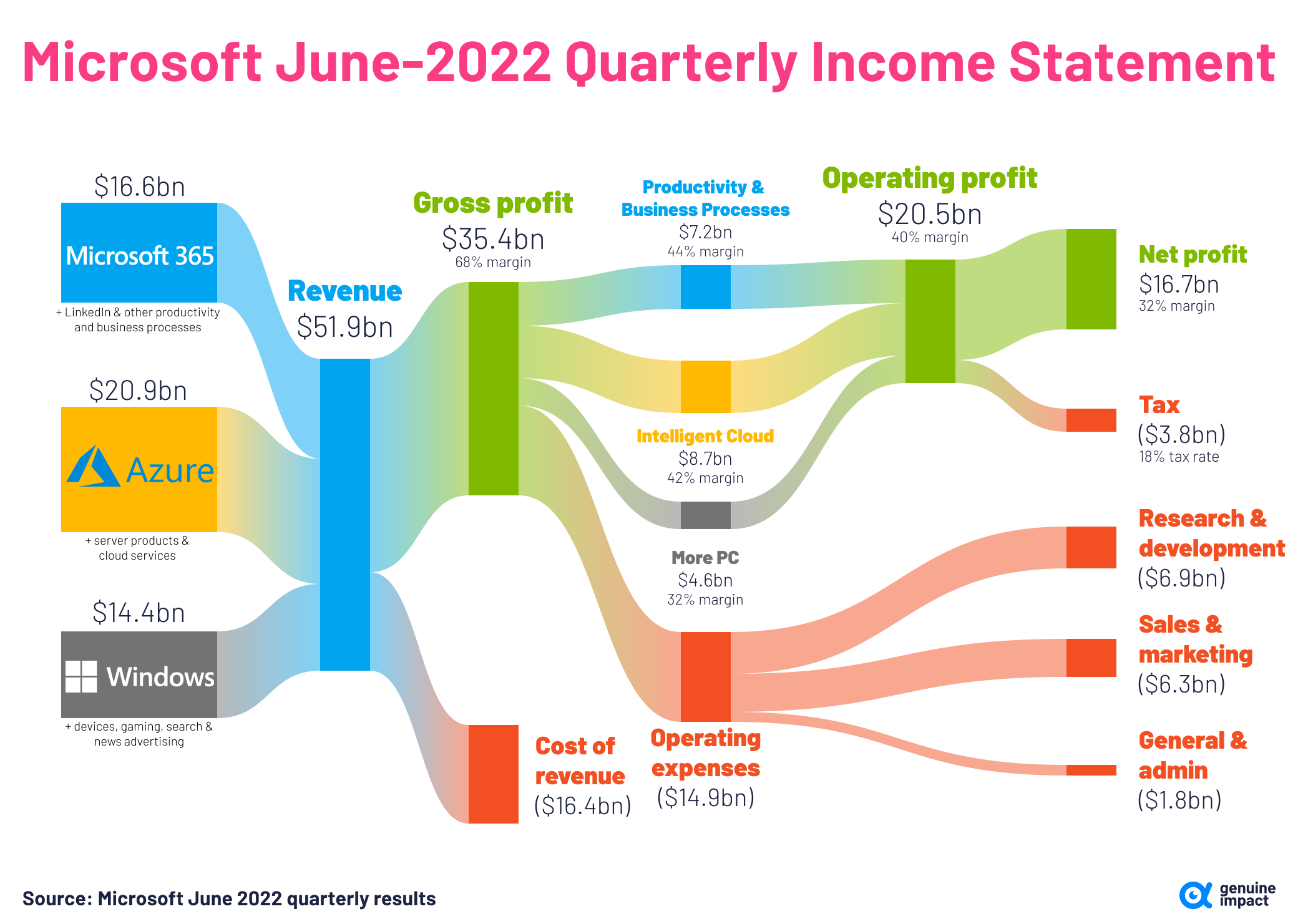

Посмотрите на выручку азура, это не софт, это аренда материального в обвязке. Вещественнее только серверами в коробках торговать.

[из дилетантского размышления] Вроде по логике если не покупают товар или его цена высока по сравнению с рыночной, то или надо снижать издержки в т.ч. зарплату (или автоматизировать труд) или переходить на производство другого товара (где нет условного перепроизводства или дикой конкуренции с Китаем например).

Себестоимость и продажа по ней плоха в том плане что если нет 30+% прибыли а лучше все 300% к себестоимости(и финальная цена никак не ограничена сверху, кроме совести), то это упущенная прибыль(вашего труда и инвестиций условно) и вы плохой предприниматель или производитель(и вам лучше заняться чем-то еще).

Во-первых, это неважно.

Блокирующие развитие предприятия вопросы не один вы умеете задавать.

Лучше бы задали вопрос где ознакомиться с первоисточниками. Хотя, вы, наверно, и Голдратту такой же вопрос зададите.

Во-вторых, представлялся уже.

Вот 7 статей с ответом на ваш вопрос.

Все эти расчеты для слабаков!

Компания должна агрессивно завоевывать рынок, вообще не глядя на прибыль. А потом ее надо продать за кучу денег и начать новый проект.

Пирамидку построить и толкнуть задорогА.

Абсолютно правильный подход!

Так и делают все инноваторы.

А причем тут пирамидка? Если нет конкурентоспособного товара, то ничего и не продашь

Что приходит в голову сразу? Если имеешь перед собой расчет себестоимости, видишь, где можно сократить издержки. Что, как бы, очень немаловажно.

Идеальный результат сокращения издержек - ноль издержек = смерть предприятия.

На мой взгляд, важнее увеличивать проход = прибыль. А для этого часто требуется рост издержек, а не их сокращение.

Так издержек же нет - это ж себес или его часть. Как дальше жидь?

Исходная точка зрения- последние лет пятьсот жили тупицы и считали себестоимость. Как греет.

Вы текущие расходы забыли. Это бывает. А накладные расходы именно так считают, как у Вас, оченнь давно.

Себес считали последние несколько тысяч лет…

И налогов что-то не заметно... прикидочный расчет для самозанятых?

Можно попросить вас привести пример текущих расходов?

Отопление, электроэнергия.

Это относим к накладным (постоянным) расходам.

в расчетах цены и прибыли фигурируют определения ППЗ и ПЗ а это разве не есть основа расчета себестоимости...???

а сгруппировав себестоимоть под разными определениями, также как EBIT или EBITDA можно как угодно с ними работать, цепляя их к прибыли или к цене

Рынок сбыта не бесконечен,

хотя капитализм так не считает,а все ваши измышления крутятся вокруг добавленной стоимости товара. Ваш подход не масшатбируется)))Предприятие Стройматик (Череповец) использует этот подход много лет.

Основной продукт - сваебойные установки. По ним они цену только увеличивают.

Вспомогательные продукты - отвалы для дорожной техники, сейфы, снегоходы, вездеходы. По ним они принимают заказы по той цене, которая нужна чтобы принять заказы.

Т.е. расчет себестоимости производиться? Что бы принять заказ, нужна та цена которая нужна, чтобы принять заказ.

По вспомогательной продукции цену определяет рынок или клиент.

Себестоимость считать не нужно. Главное, когда мощности свободны, продавать вспомогательную продукцию дороже цены материалов.

Видно, что Вы никогда не занимались формированием рынка продукции. Расскажите, как принимаете решение о формировании стоимости продукции для пустого или слабосформированного рынка? Как принимаете решение о формировании нового производственного участка для такого рынка без себеса? Как формируете цикл при поставках сырья и комплектующих с лагом в 6-9 месяцев после их заказа?

Ладно, про труд работяг пропустим, типа они на повременке (окладе). Но если учитываем цену материал, то это значит учитываем себестоимость.

Рынок порешать может многое. Цену никогда не определяет клиент. У продажников есть присказка, что каждый товар найдет своего покупателя.

Не надо верить мифам (сказкам), что "клиент всегда прав"

Если товар хороший и интересен потребителю, хороший продажник всегда его "раскрутит"

Вы привели для примера компанию из Череповца. У Вас как консультанта, очень большая проблема. Вы консультируете (приводите примеры) компании, работающие на рынке (производящие изделия для рынка) В2В, А в качестве клиентов рассматриваете рынок "чупа чупс"(рынок для населения)

Маркетинг товаров для рынка В2В, очень отличается от маркетинга рынка товаров для населения. И бизнес процессы (модели) изготовителей изделий для этих рынков различаются.

Нет. Читайте определение себестоимости (яндекс в помощь)

Напомнило анекдот:

- Какая температура у больного?

- Нормальная. Комнатная.

И прибыль не существует.

Сколько раз приходилось доказывать собственникам, что прибыль - это не деньги, а показатель. Который нужен в первую очередь для того, чтобы государство сняло с него свои 20 процентов...

"За две тыщи купил, за пять тыщ - продал, вот на эти три прОцента и живу" (с) анекдот из 90-х.

Я верно понимаю, что у автора производственного предприятия нет, а идеи есть?

Автор - только консультант. ))

Тогда понятно. Отдать его американцам тогда. Чтоб скорее развалились. ))

Можно и так, но пока и в России работы хватает.

Не все производственники ... туповаты.

Есть и те, кто ищет новые пути развития. Таким и помогаю.

За 22-23 год завершил более 50-и проектов. В основном успешно. Там, где слушались, производительность росла в разы, прибыль тоже.

Туповатые производственники ищут волшебную пилюлю у "консультантов", которые сами ничего производить не могут. А "консультанты" которые стригут все отрасли под одну гребенку, даже на туповатых не тянут. 50 проектов за полтора года - это хуцпа. Разве что это были ларечники и прочие подстригатели собачьих хвостов. 50 производственных предприятий только изучать потребуется ой как долго. Если конечно реально что-то делать. Рост производительности и прибыли в РАЗЫ у тех кто поверил в волшебное учение - сказки для "туповатых производственников".

Не, не так.

Туповатые говорят:"Я в этом бизнесе N-дцать лет и никто меня в моём бизнесе ничему научить не может!"

А сообразительные ищут. Иногда деньги теряют на консультантах, но продолжают искать.

Защита психики это нормально.

Этот же консультант ни одних трусов (таблеток, тракторов, матрасов, презервативов) за свою жизнь не продал (не произвёл), значит он не может помочь в нашем бизнесе.

На это Деминг туповатым производственникам отвечал:

«Каждый, кто придет, чтобы попытаться нам помочь, должен превосходно разбираться в нашем бизнесе».

Все свидетельствует об ошибочности этого утверждения. Компетентные люди на любой позиции, если они действуют превосходно, знают все, что нужно им для работы, кроме того, понимают, как ее улучшить. Для перемен нужны другие виды знания. Они могут прийти извне, соединившись со знаниями, которые уже есть у людей внутри компании, но не используются ими.

Страницы