Как говорится, вспомнишь дерьмо, а вот и оно. Камрад папаша Мюллер сегодня умудрился назвать Exxon в качестве примера "корпорации США, которая живет производством и продажами основной продукции".

Гы. Cемь лет назад она была самой дорогой компаний планеты, а некоторые думают, что "большое гнилым не бывает". Бывает и еще как!

Из свежих новостей:

Exxon заявила об уничтожении 14000 рабочих мест - 15% рабочей силы! - в ближайшие два года. Конечно же, во имя конкурентоспособности (а год назад конкурировать не надо было?), и сохранения дивидендов на прежнем уровне.

Но это мелочи, если посмотреть на ее фундаментальные показатели. Некоторые я папаше Мюллеру уже назвал:

- падение собственной добычи почти в два раза (по сравнению с первой половиной нулевых)

- падение доходов

- рост долгов почти в два раза

- сомнительное обеспечение этих долгов при ликвидации

Компания почти что превратилась в распухший аналог сланцевых компаний, чье существование возможно лишь благодаря сверхнизким ставкам ФРС, регулярным QE для монетизации мусора, и возможности наращивания локальной пирамиды долгов. Вот такая вот компания, "живущая своим производством".

А вот еще одна полезная справка по Exxon, она была у нас, но полезно напомнить:

Почему Exxon так стремились сожрать ЮКОС в 2003?

В 2003, американский монстр Exxon собирался пожрать ЮКОС, причем не только сам ЮКОС, а "разжиревший ЮКОС" - планировалось слияние с Сибнефтью.

Лишившись лакомого куска, Exxon, чтобы сохранить объемы добычи, пришлось стать активным участником "сланцевой аферы" в США.

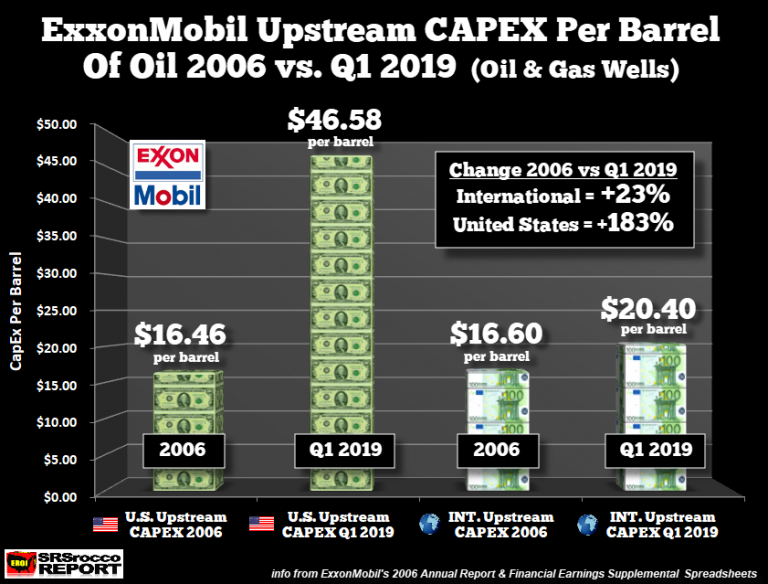

Крайне интересным представляется сравнить ее показатели тогда и сейчас. Вот табличка показывающая капитальные расходы на один баррель добычи у Exxon в 2006 и 2019, отдельно внутри и вне США (аналоги условных ЮКОС-ов, отжатые у туземцев):

Мы видим, что в 2006 капитальные расходы на баррель внутри и вне США были примерно одинаковыми - $16.46 / $16.60 за баррель.

Однако, если смотреть на показатели первого квартала 2019, капитальные расходы вне США выросли на 23% (примерно уровень инфляции), а вот внутри США на дикие 183% - почти в 3 раза - до $46.58.

Подчеркну - речь тут только о капитальных расходах, т.е. это не полная себестоимость, а лишь ее часть.

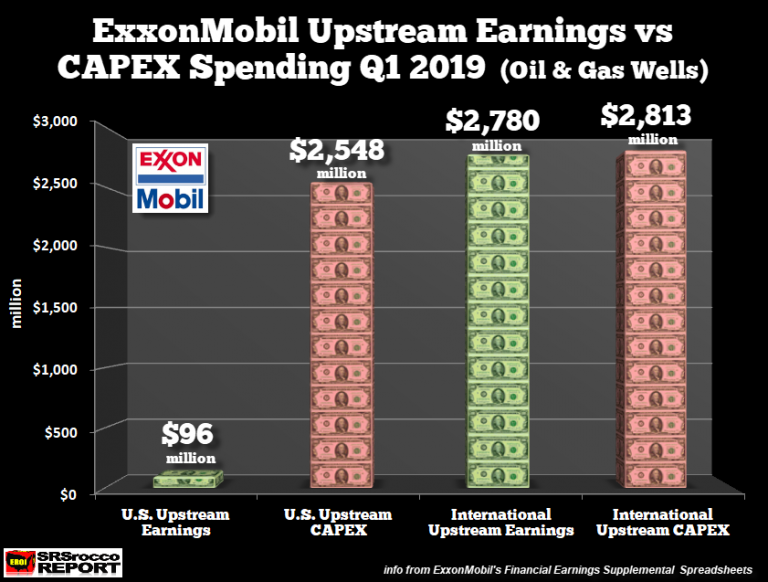

В результате, если смотреть показатели первого квартала 2019, мы видим, что внутренние и внешние инвестиции компании примерно совпадают ($2.5 / $2.7 ярдов резаной), красные столбцы на графике, однако если внешние проекты дают весомую прибыль $2.7 ярдов, внутренние дали лишь жалкие $0.09 ярдов, т.е. лишь 3.4% от внешних:

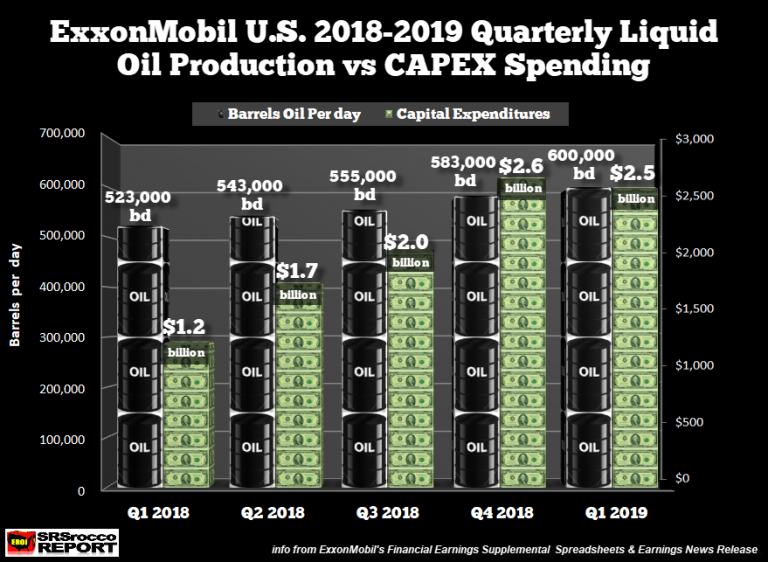

А вот с какой скоростью росли ее капитальные расходы и нефтедобыча в прошлом году:

Дикие средства потрачены на весьма небольшой прирост добычи (причем не особо прибыльный, как видно на предыдущем графике), значительная часть капитальных расходов работает не на прирост, а просто на предотвращение обвала.

Обращаю внимание также, что это не дитя сланцевой эпохи, это старая нефтяная компания, т.е. у нее много проектов, и далеко не все из них сланцевые. То есть, имеется много "старой" добычи, которая помогает покрывать проблемы у сланцевой, спонсирует ее - но со все большим скрипом. Сейчас они работают почти в ноль, если смотреть проекты внутри США, и возникает большой вопрос в осмысленности такого бизнеса - зачем вкладывать дикие средства, чтобы отработать в ноль? Не слишком ли дорого обходятся геополитические амбиции США, если ради этого прибыльную компанию пришлось превратить в аналог АО МММ?

Можно представить какую звериную лютую ярость вызвал Путин в этих кругах, когда остановил поглощение ЮКОС

Комментарии

А на втором слайде "Earnings" - разве прибыль? не выручка (всего лишь)?

Тыц:

Объясни ему еще PBIT.

Thnx! а то вдруг...

Алекс, несколько моментов.

Во-первых, Путин вызвал ярость не только и не столько остановкой поглощения Эксоном ЮКОСа.

ЮКОС, на минуточку, тогда массово скупал компартию и Ходорковский грозился (ну не грозился, а - такое у него было вИдение) провести через госдуму отказ РФ от ядерного оружия. Т.е речь потенциально шла о поглощении РОССИИ.

По нефтянке - возможно, Экссон и не очень показателен из-за своей вовлеченности в сланец (скупили на нижнем пороге, стратегия, сработавшая наоборот) и американской родины. Если заявленную тобой концепцию по выпуску готовой продукции vs. печатанию долговых бумаг ты сможешь увидеть в Щелл и БиПи, не говоря уж про Синопек и Петобрас (в нефтянке) и транснацов в других отраслях, я с удовольствием признаю твою правоту.

И, наконец, ты поставил картинку "Too big to fail". Мне же сразу вспомнилось, что ровно то же говорилось перед самым его крахом и про Леман Бразерс, и вспомнился Дойчебанк, когда заговорили о его покупке Постбанком. Так что - нет таких крепостей, которых большевики не могли бы взять.

Противоречий не вижу, тратить время на прочие компании не буду, для меня это достаточно праздный вопрос, так как я представляю себе как дела в корпоративном секторе запада в целом, а отдельные компании вполне могут быть исключением, особенно в некогда сверхприбыльном нефтегазе.

Не все так просто. Три дня назад считал стоимость барреля для Diamondback Energy Компания в Перми добывает около 170 тб/д. Для третьего квартала у меня получилось 18,3 доллара за баррель. Там было написано, что это CAPEX, но слова OPEX я найти не смог. Подозреваю, что для сланцевиков CAPEX это все вместе. Больше всего меня поразили слова их шефа: мы можем добывать в два раза больше при нынешней цене, но нефть девать некуда. Потребуется - нарастим добычу сколько надо.

Еще видел цифры: в 2019 году сланцы в целом вышли в плюс свободного денежного потока, и 34 крупнейшие компании остались в небольшом минусе. Подозреваю, что мэйджеры привыкли расшвыривать деньги не считая. Принципы работы всех крупных компаний одинаковы, об этом еще Паркинсон писал в своих законах. У нас в Газпроме и Роснефти что-то по-другому? И еще момент. Средняя зарплата в прошлом году в России - 700 долларов, а в США - 2800 долларов. И около 30% сланцевиков умудряются уложиться в цену ниже 30 долларов за баррель. Да у них эффективность должна зашкаливать по сравнению с Россией, если у Роснефти планка 35 долларов за баррель при 700 долларах зарплаты по стране в месяц. И еще, в сланцах многие компании подешевели аж в 10 раз, и сейчас там бум слияний и поглощений. Мертвецов не покупают ни за какие деньги!

Но ведь "сезонные колебания возле оптимума!" (с)

А на самом деле Exxon срочно требуется переливание нефти. Желательно группы Urals. Еще можно привлечь российских пророков, которые загоняли в трубу скважинную жидкость, а на выходе получали нефть. Кто-то говорит, что и на входе была нефть, но по бумагам -- скважинная жидкость, которая не облагается налогами. Не дают некоторым Коперфильдам от нефтянки сделать долгожданное переливание целебной нефти

умирающейстановящейся постиндустриальной корпорации Exxon, вот же ж недемократические варвары!Алекс, 14000 - это ничто по сравнению с 60.000 сотрудников к увольнению, запланированных аэропортом в Нидерландах. Из 120.000. Половина.

Это понятно, что есть и более проблемные компании, особенно на пике Ковидле, речь тут шла о конкретной, которую мне привели в качестве примера корпорации США "живущей своим трудом".

Страницы