Желание высказаться на заявленную тему возникло после сопоставления недавних высказываний В.В. Путина на мероприятии в Москве с докладом И.И. Сечина в итальянской Вероне по теме «Общая цена нестабильности».

Будет много картинок.

Суть комментариев Путина изложена в заметке Алекса:

«добыча выходит на полку, технологии совершенно варварские, ну а если и разовьются во что-то интересное – мы их тут же цап-царап за недорого.»

О впечатлениях, оставленных сечинским докладом, могу сказать следующее.Текст, в целом, вполне себе здравый, если отодвинуть в сторону никогда и ни у кого не сбывающиеся прогнозы. И по поводу регуляторных функций, взятых на себя американцами, мы уже слышали.

В 2015 году аж целый Гринспен на страницах FT докладывал международной общественности об утрате OPEC и обретении Штатами функции регулятора нефтяного рынка навсегда.

Как потом выяснилось, эти речи велись на фоне ещё не объявленного официально падения добычи в США. Далее приключились соглашение «OPEC + Россия» и чириканье Трампа: «OPEC, увеличь добычу».

Особого внимания, на мой взгляд, заслуживает следующий словесный оборот:

«Развитие технологий, налоговые и финансовые стимулы – это ключевые факторы, обеспечивающие рост сланцевой добычи.»

Предлагаю читателям ознакомиться с ключевыми технологиями, позволившими американским нефтедобытчикам выжить в 2015 – 2016 г.г. и наращивать добычу c 8,9 млн. барр./ сутки в январе 2017 г. до 12,4 млн. барр./ сутки в августе текущего года.

Разговорами о беспрецедентном улучшении технологий в сланцевой нефтедобыче околоэнергетическое аналитическое сообщество и журналистика потчует публику регулярно. Особо навязчивой эта братия становится в проблемные для отрасли времена. Лично для меня апофеозом развития этой темы стала картинка, опубликованная Ristad Energy в феврале 2017г.

Сегодня откровенно дурацкие цифры вызывают улыбку у читателей и изжогу у инвесторов. А ведь тогда, на излёте 2016 и в начале 2017 г.г., такого рода творчество весьма поспособствовало наполнению бюджетов сланцевых свистелок. Откуда взялась возможность нарисовать это чудо?

Основной механизм, позволивший Штатам "make american oil great again" (MAOGA), называемый попросту «тратить много больше, чем зарабатываешь», на АШ выявили давно. Но если 5 лет назад называть вещи своими именами могли себе позволить лишь маргиналы, то сегодня разоблачением пирамидостроителей занимаются респектабельные WSJ, FT и прочие блумберги.

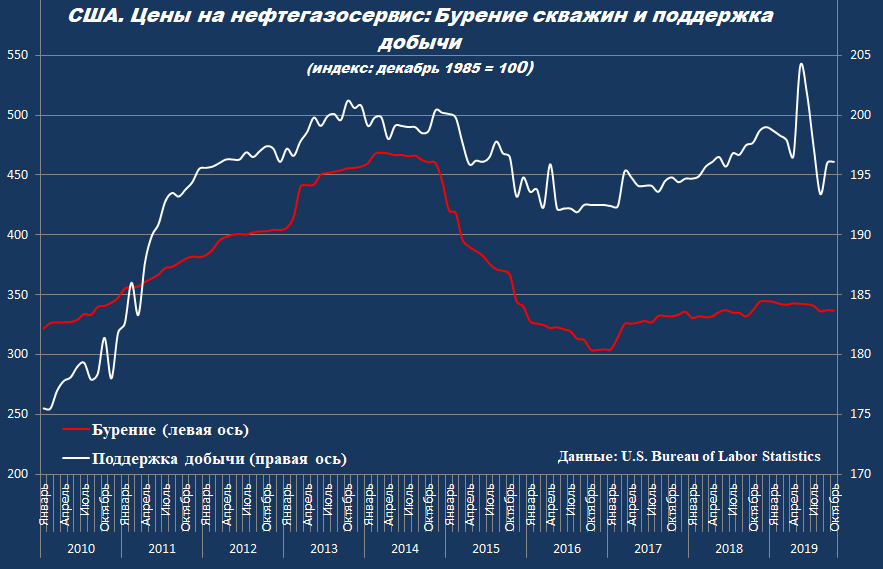

Другим технологическим новшеством стал обвал расценок на бурение.

С середины 2014 по октябрь 2016 года сервисные компании были вынуждены снизить цену этой услуги на 38%. На фоне ещё более радикального сокращения собственно бурения.

Не обошли стороною эти новшества и прочие виды нефте-газо-сервиса: строительство, ремонт и обслуживание скважин, ГРП, сопровождение добычи тоже подешевели.

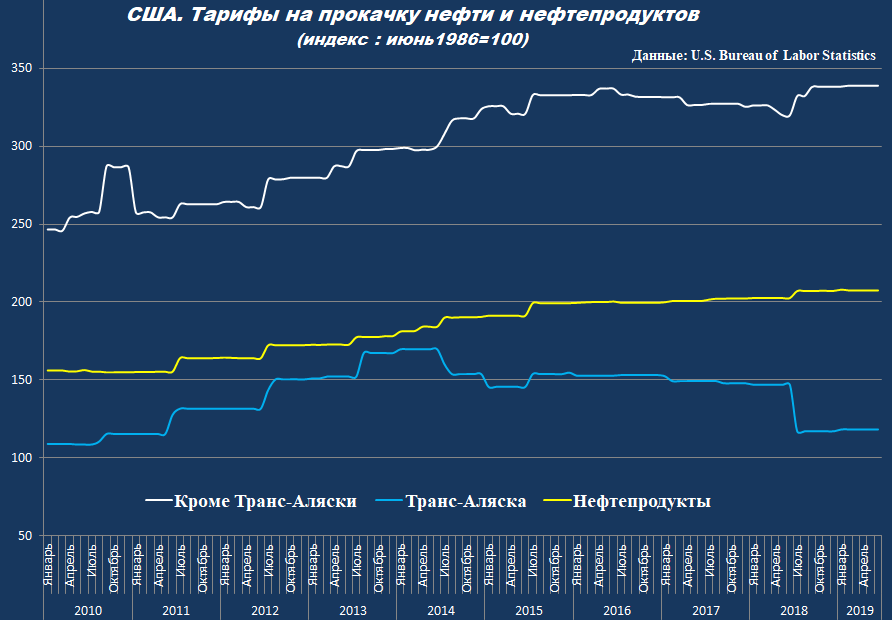

Пришлось поучаствовать в технологическом развитии отрасли и владельцам трубопроводов.

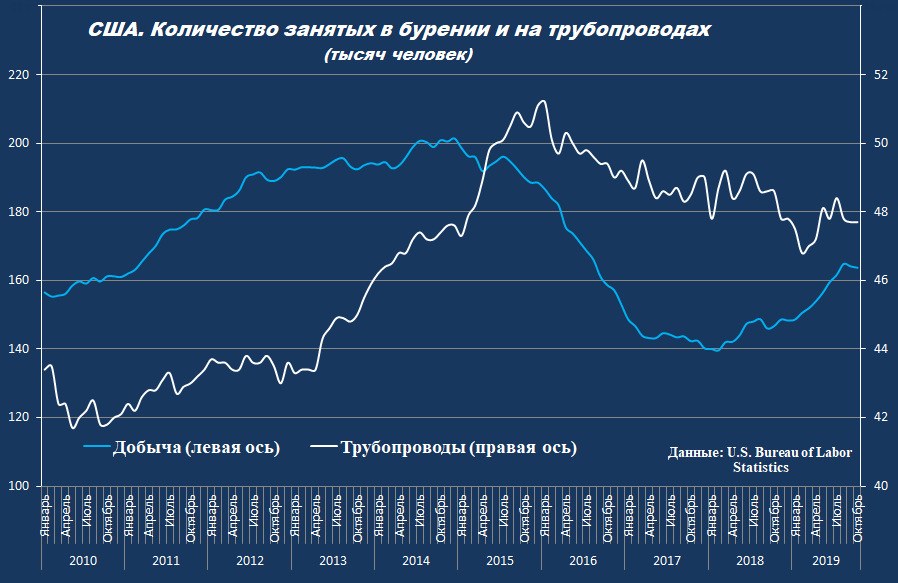

Следом за снижением объёма работ и их цены, пришёл черёд другого технологического достижения: сокращения занятости.

На графике отображено количество занятых в бурении и эксплуатации скважин. Подборка по прочему сервису «All Employees: Mining: Support Activities for Oil and Gas Operation» из данных Бюро трудовой статистики США недавно куда-то пропала. Но народу по этой статье работало, приблизительно, втрое больше, чем в бурении, и потери были пропорциональными.

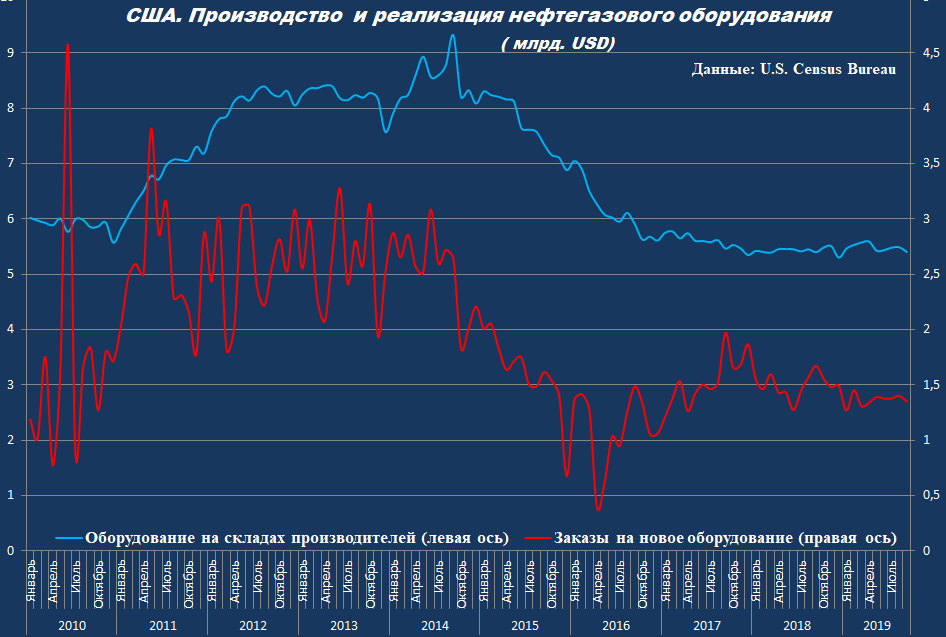

Далее последовало обвальное сокращение заказов на используемое для бурения и добычи оборудование.

Итого.

Резкое снижение цены на сервис и производственной активности при сосредоточении всех оставшихся ресурсов на самых продуктивных площадях – вот источник чисел на первой картинке.

Другой вопрос, что приведение суммы расходов в соответствие с выручкой такими способами возможно лишь на краткий период времени.

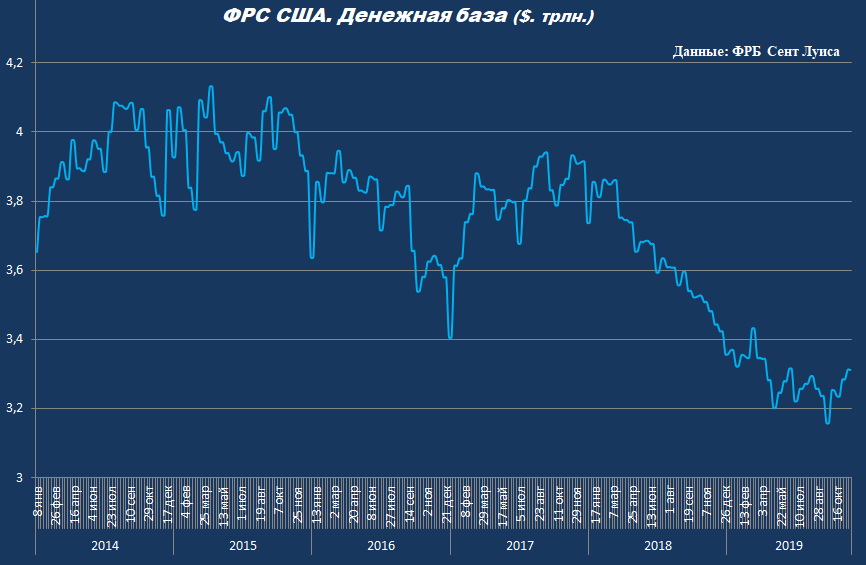

А в январе 2017 г. проснулась ФРС. Объём эмиссии оторвался от плинтуса зимы 2016 и к марту поднялся до уровней начала 2014 г.

Разумеется, часть влитых в систему денег перетекла на рынок, приподняв нефтеценник. Кое-что перепало и на долю свистелок, позволив им сформировать неплохие бюджеты на текущий и следующий, 2018 год. В штатах началось то, что с подачи М. В. Леонтьева принято называть «вторая сланцевая революция».

Поскольку финансовый ландшафт, сложившийся к началу второй сланцевой, несмотря на ускорение денежной машины, оставался менее комфортным такового времён QE, освоение сланцевых делянок посредством квадратно-гнездового разбуривания потенциально нефтеносных площадей возможным уже не представлялось. Требовались другие методы.

Одним из таковых стало привлечение к разработке сланцев нефтяных генералов.

Степени крайнего цинизма данная метода достигла в 2017 г., когда на сланцевые делянки Нью-Мексико, буквально на пиндюлях, занесли Exxon.

Об итогах этой спецоперации пока говорить, думаю, рано, но промежуточные результаты оценить уже можно.

Третий квартал 2019 г. был ознаменован

- ростом выручки в сегменте "upstream" (добыча) в США до $ 2,9 млрд. с $ 2,2 млрд. в третьем квартале 2018 г.;

- но прибыль от домашней добычи рухнула в 16 раз, с $ 0,606 млрд. до $ 0,037 млрд.

https://www.sec.gov/ix?doc=/Archives/edgar/data/34088/000003408819000062/xom10q3q2019.htm

Финансирование убытков от освоения делянок родной техасщины и нью-мексиканщины из вырученных по всему миру средств стало неподъёмной задачей. Начинается распродажа зарубежных источников прибыли.

На днях reuters оповестило широкую общественность о планах Exxon по продаже зарубежных активов на сумму $ 25 млрд.

«Продажи позволят Exxon фактически выйти из нефтегазового бизнеса в Европе, согласно трем банковским источникам, которые знают о планах. Они высвободили бы деньги, чтобы инвестировать в новые разработки в Гайане, Мозамбике, Папуа - Новой Гвинее, Бразилии и Соединенных Штатах.»

Помимо европейских, в списке на продажу значатся активы в Мексиканском заливе, Австралии, Малайзии, Вьетнаме, Нигерии и Азербайджане.

Но даже обещание столь мощного притока наличности не удержало Moody’s от того, чтобы слегка подрезать рейтинг долгосрочного долга компании.

22 ноября 2019г.

«Нефтяной гигант берет на себя долги, чтобы финансировать программу крупных расходов, направленную на ускорение развития Гайаны и сланцев Пермиан, компания берет кредиты для выплаты дивидендов.

"Высокий уровень роста капитальных вложений компании не может быть обеспечен операционным денежным потоком и продажей активов на прогнозируемом уровне, учитывая значительную выплату дивидендов ExxonMobil", - говорится в сообщении Moody's. Рейтинговое агентство прогнозирует отрицательный денежный поток Exxon на уровне $ 7 млрд в этом году и еще $9 млрд в следующем году.»

Итак, в приоритете у мастодонта Пермиан и Гайана. Весьма рискованные ставки. О промежуточных итогах сланцевого проекта сказано выше. А вот латиноамериканский шельфовый проект требует отдельного комментария.

С 2015г. на шельфе Гайаны открыты несколько нефтяных месторождений, для описания которых журналистами и разработчиками используются эпитеты "крупное" и "гигантское". В 2018г. Exxon объявила об очередном открытии и к ресурсам месторождений Пайара, Лиза Дип (Liza Deep), Сноек (Snoek) и Тюрбо (Turbot) добавилось новое – Пакора.

Немаловажным, сопутствующим успеху обстоятельством, является тот факт, что разведочные работы велись без учёта спорного статуса этих площадей. Территориальный спор между Гайаной и Венесуэлой (продукт токсичного наследия бритишей в регионе) тлел десятилетиями. Открытие месторождений привело к обострению конфликта.

22 декабря 2018г. катер ВМФ Венесуэлы слегка попугал зафрахтованное ExxonMobil исследовательское судно, сблизившись с ним на небезопасное расстояние. Фирма была вынуждена прекратить работы в этом районе.

Буквально через три недели, в январе 2019г., из табакерки Госдепа вывалился неизвестный доселе мировой общественности Хуан Гуайдо.

А в марте того же года с поста Государственного секретаря внезапно пнули Р. Тиллерсона, бывшего до назначениея на этот высокий пост председателем совета директоров ExxonMobil.

Получается, возможности Exxon с партнёрами по извлечению доходов в этом регионе планеты сильно зависят от самочувствия "кровавого режима" Мадуро. Хоронят режим уже давно и предпосылки к тому имеются. Но вопрос «что будет, если он паче чаяний очухается?», полагаю, всё-таки не является абсолютно неуместным.

Оставив на этом нефтяных генералов, попутно отметив, что планы по распродаже активов лелеют не только в Exxon,

вернёмся к муфлонам.

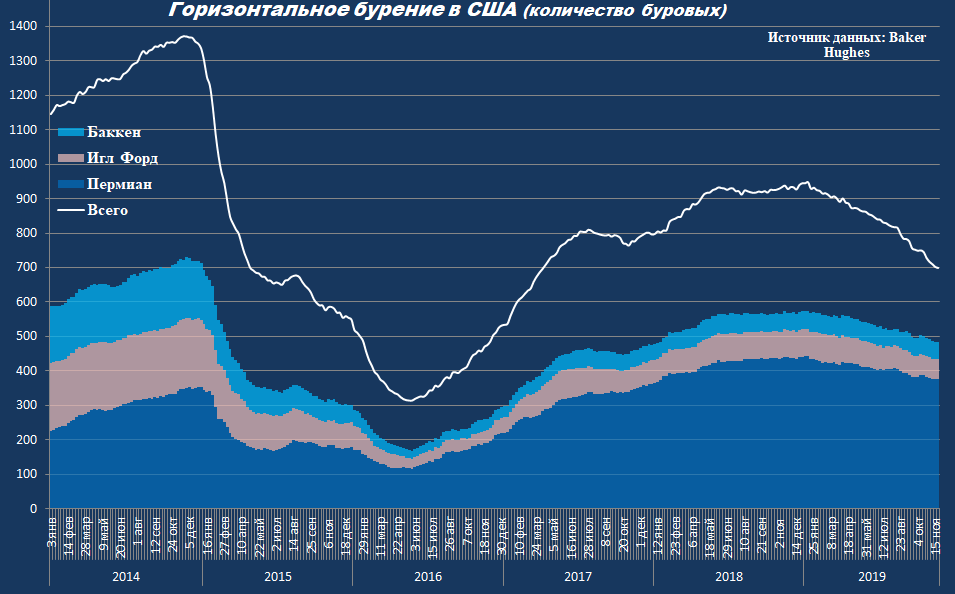

Независимые (E&P) компании продолжили сложившийся к 2014 году тренд на уплотнение существующей сети скважин, одновременно увеличив длину боковых стволов, количество стадий ГРП на ствол и, соответственно, объём закачиваемых песка и воды.

С 2016 по 2019 г. г. средняя длина горизонтальных участков скважин на Пермиан, если верить Ristad Energy, увеличилась с 1,8 до 2,6 км. А почему бы и не поверить, если цена бурения, по местным меркам, обретается в районе плинтуса? Даже растущая сложность бурения особого влияния на неё (до определённого предела) не оказывает. Результат, надо отметить, получился внушительный, Игорь Иванович не на пустом месте впечатлился.

Чем длиннее ствол, тем

– меньше скважин при росте объёма добычи;

– меньше переездов и, соответственно, транспортных расходов;

– меньше новых площадок и, следовательно, ниже расходы на их обустройство;

– ниже расходы на сооружение сопутствующей инфраструктуры, как то новые ЛЭП, системы сбора и пункты подготовки;

– больше проходка на буровую;

– выше добыча на скважину.

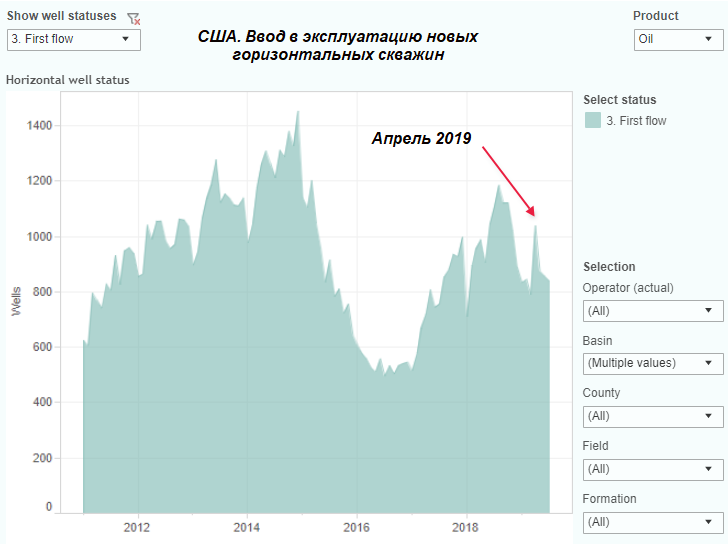

Но у всего, сотворённого человеком, имеется свой предел. Наращивание длины скважин отразилось на "саппорте". Апрельский рывок американских добытчиков, когда в эксплуатацию ввели около тысячи таких скважин (половина - на Пермиан),

привёл к экспоненциальному росту цены ГРП. Пришлось слегка поумерить пыл и вновь завести пластинку про финансовую дисциплину.

Ещё одна грань упомянутого предела.

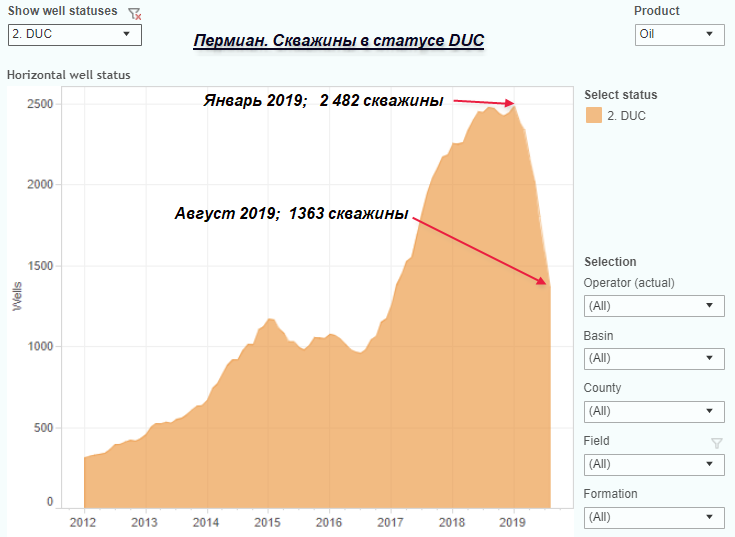

Оказывается, рекорды добычи текущего года обеспечены потрошением заначки в виде пробуренных, но незаконченных скважин.

EIA, конечно, рисует совсем другие числа. Но если несколько лет назад называть статистику агентства по DUC, s туфтой позволяли себе опять-таки лишь маргиналы, то сегодня об этом пишет Platts и сами сланцеразработчики.

Так что с регуляторной ролью США Игорь Иванович сильно погорячился. Весьма сомнительно, что геология делянок и финансовые обстоятельства "независимых" позволят им въехать на эту горку ещё раз без прямого участия ФРС. А уж гонять по этим горкам синхронно с нефтеценником – тем более: компаний с глубиной карманов, позволяющей снизить добычу, но продолжать аккуратно обслуживать долг и выплачивать дивиденды, среди свистелок единицы.

Кое- что изменилось и в ситуации с информационной поддержкой MAOGA. Неприятности 2015 – 2017 г.г. сопровождались оптимистическими, весьма убедительными для публики материалами респектабельных СМИ. В текущем году публикации тех же источников, напротив, акцентированы на разоблачениях. Что-то сдохло в этом лесу.

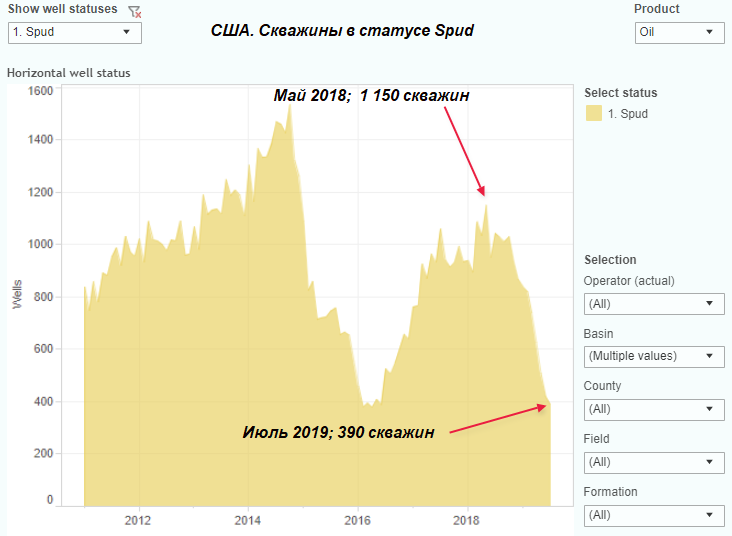

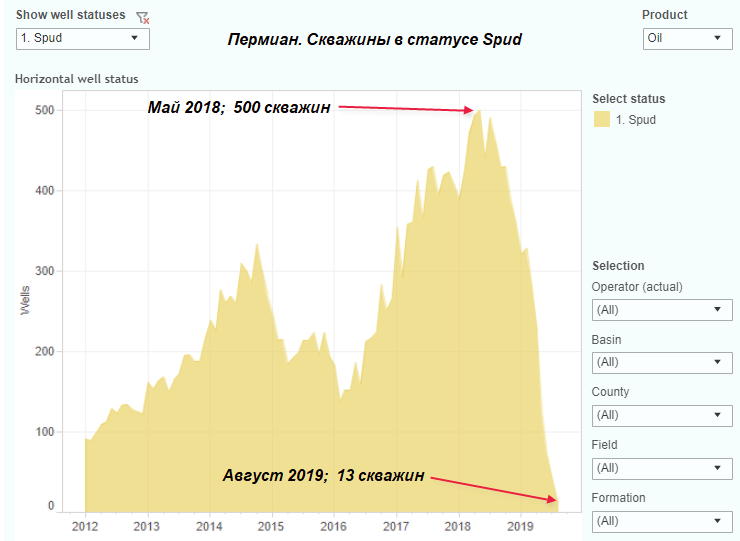

И ещё. Данные ShaleProfile говорят о катастрофическом положении в разработке новых площадок.

Термином spudding (буквально: рыхление) на американщине называют начало бурения новой скважины инструментом большого диаметра. Полученная после достижения заданной по вертикали глубины и цементации обсадной колонны заготовка и есть скважина в статусе Spud. И пребывать в этом статусе (по крайней мере, в Техасе) она может долго.

Далее будет набор уклона и бурение горизонтального участка, осуществляемые введённым в обсадную колонну долотом меньшего диаметра.

Если судить по этим картинкам, то к концу сего года на Пермиан практически всё поголовье работающих по горизонтали буровых будет сосредоточено на уже разбуренных делянках.

Ну и как тут не процитировать Игоря Иваныча?

«Несмотря на сокращение на 20% с начала года количества действующих буровых в стране, американская сланцевая добыча демонстрирует устойчивый рост …

При этом увеличилась и коммерческая скорость бурения, что привело к росту количества пробуренных скважин на одну установку на треть.»

Всё, видимо, так и есть, если выкинуть из текста эпитет "уверенный" и заменить не соответствующий действительности "рост количества скважин" на рост проходки на буровую. Технологии рулят, ага.

Как в этом мире водится, если кому-то стало лучше, значит, кому-то другому поплохело. Ровно так получилось с американским нефтесервисом. Этот, ушибленный павшей ценой на свои услуги сектор нефтегазовой отрасли, не очухался до сих пор.

Освещая для публики итоги первого квартала текущего года, Д. Миллер, шеф Халлибёртон, упирал на необходимость инвестиций в оборудование.

«Halliburton в настоящее время пропускает на 30% больше песка через оборудование, чем в 2016 году. Переход на более мелкий и абразивный местный песок также приводит к большему износу оборудования.

В прошлом году у нас было на 20% больше стадий на лошадиную силу, чем в 2016 году…

По оценкам отраслевых источников, в 2019 году потребуется восстановить около 7,5 млн. гидравлических лошадиных сил (5,6 ГВт), чтобы обеспечить необходимую мощность. Это $1,7 млрд расходов на оборудование, которых я не ожидаю, так как сервисные компании сократили планы капитальных расходов.»

Так и не изысканные представителями сервиса 1,7 миллиарда (рис.6) – это только на приведение в порядок местного, так сказать, флота ГРП. Но в обновлении нуждаются и буровые: скважины стали длиннее, нагрузка на оборудование серьёзно увеличилась, а поголовье совсем наоборот – снижается.

В октябре, на фоне нового падения прибыли в штатах, Халлибёртон уволила 650 сотрудников в США. Если этот мастодонт пищит и лопочет об ориентации на заморские рынки сервисных услуг, то как ощущают себя не имеющая выхода на международный рынок мелочь?

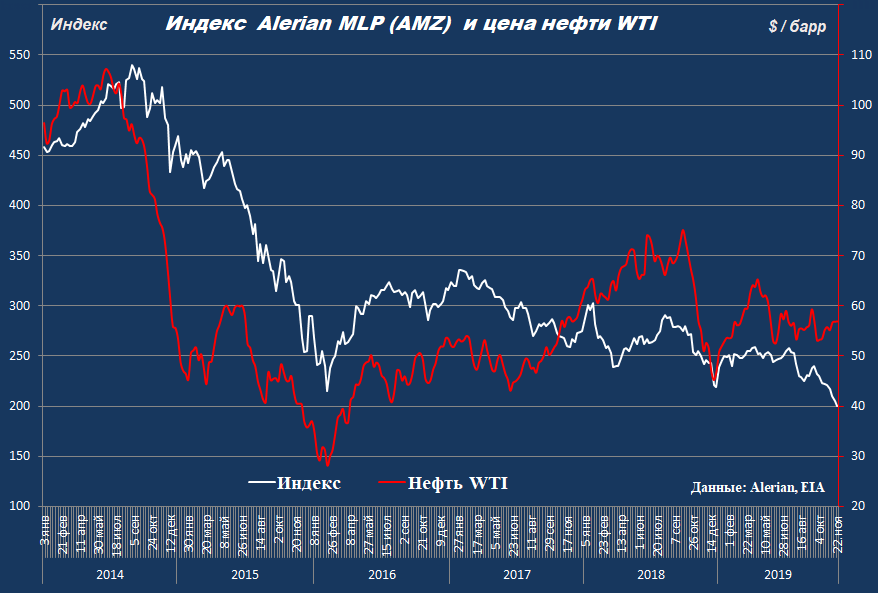

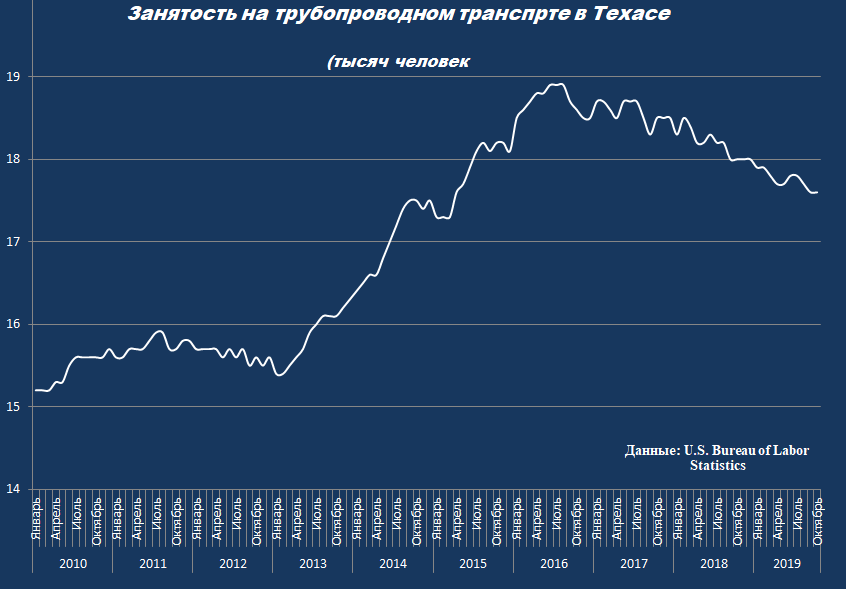

И с трубами всё непросто.

Индекс Alerian MLP (тикер AMZ) отражает текущее состояние организаций, объединяемых формой собственности Master Limited Partnership. Вот здесь находится краткое описание особенностей данной формы собственности и роли этих партнёрств в создании американской нефтегазовой инфраструктуры.

Любопытный факт: солидно увеличившийся объём перемещаемой по трубам нефти и отросший с июня 2018г. тариф (рис.4) не способствовали улучшению занятости. Даже в Техасе, где для доставки углеводородов от делянок на Пермиан к побережью вводятся в строй новые трубопроводы, сокращается численность занятых на этом виде транспорта.

Пора, пожалуй, закругляться и пробовать делать выводы.

1. Текущая ставка ФРС и объём эмиссии кладут предел совершенству прямо сейчас.

2. Выход ФРС на рынок репо, видимо, укрепит способность банков реагировать на фрос-мажоры, вроде сентябрьских приключений саудитов, когда срочная необходимость гасить нефтюшку едва не угробила стадо кормящихся с рынка репо паразитов, а следом за ними, по цепочке, рынки обеспеченных ипотекой бумаг и корпоративного долга.

Но на состоянии сланцевых свистелок и сопутствующей добыче инфраструктуры эти вливания не отразились. По крайней мере, пока.

Кстати. Деятельность неустановленных друзей Саудии чётко продемонстрировала зависимость НПЗ Техаса от поставок ближневосточной тяжёлой нефти.

IFO 380 – самый дешёвый из флотских мазутов, с содержанием дистиллятов около 2%, наверное, впервые в истории почти сравнялся в цене с нефтью Брент.

3. Если китайцы не сломаются, а ценители изготовленных по британским рецептам стеклянных бус в ВПР России не прогадят стратегические преимущества Державы (что, к сожалению, не раз и всегда по-дурацки случалось в нашей истории), в скором времени состоится отмена антииранских санкций. И это будет новая проблема.

Комментарии

Имеется длина каждого из "боковых труб" или суммарная?

В целом получается задела по быстрому вводу скважин в эксплуатацию осталось не много, а бурить новые даже с текущим падением цен никто не торопится... Вот и полка с близким спадом.

Имеется в виду одного горизонтального ствола. В скважине он может быть единственным или их может быть несколько. Но многоствольные скважины крайне редки.

Отличная работа и читается легко! Спасибо

Спасибо, интересная статья. Давайте еще

Страницы