Постановка задачи

Вопрос о том, являются ли экономические санкции эффективными в качестве инструмента внешней политики, долгое время занимал центральное место в изучении политики санкций. Ученые довольно скептически относятся к полезности санкций. Ранние исследования Hufbauer et al. (1990) определили, что только одна треть программ санкций повлияла на поведение государства-адресата. Дальнейшие критические проверки их базы данных показали еще более пессимистичные результаты, утверждая, что только 5% санкций были успешными (Pape, 1997). Дрезнер (1999) ввел термин «парадокс санкций». Он пришел к выводу, что умеренные санкции против союзников более эффективны, чем всеобъемлющие ограничения против врагов. Несмотря на расширение программ санкций после окончания холодной войны и значительное улучшение инструментов ограничения, до сих пор нет уверенности в том, что введение санкций дает положительные результаты (Rosenberg et al. 2016). Jaeger недавно отметил, что оценки эффективности санкций часто включают в себя значительную степень субъективности (Jaeger 2018, стр. 15). Дарси и Штульберг (2019) утверждают, что санкции приобретают разное значение как концепция в разных национальных контекстах.

Тем не менее, санкции остаются одним из главных инструментов внешней политики западных стран. США были мировым лидером в применении санкций и вводили их чаще, чем все остальные государства и международные организации вместе взятые (Hufbauer et al., 2010, с. 5, 17). Это может означать, что, несмотря на противоречивые результаты, санкции остаются функциональными по той или иной причине. Чтобы понять растущий спрос на санкции как политический инструмент, необходимо пересмотреть концепцию эффективности санкций как таковой.

«Традиционное» понимание эффективности санкций подразумевает способность изменять поведение государства-адресата. Посредством экономических ограничений (торговые эмбарго, финансовые запреты, инвестиционные запреты, отраслевые ограничения и т. Д.) Инициатор или коалиция инициаторов намерены заставить целевое государство изменить свою внешнюю или внутреннюю политику. Принуждение является основной функцией санкций. Поэтому эффективность ограничений часто связана с изменением внешней или внутренней политики государства-адресата. Hufbauer et al. (1990, 2010) предоставили ориентир для такого подхода.

Принуждение обычно идет рука об руку с попытками ограничить возможности целевого государства. Санкции часто имеют целью ограничить его военный, технологический или экономический потенциал и наказать его, нанеся экономический ущерб. Например, Neuenkirch и Neumeier (2015) сравнили экономический ущерб от санкций США и ООН. Еще одна важная функция - отправка сигнала в целевое состояние. Ограничения могут быть символическими с точки зрения ущерба, но они посылают четкий сигнал недовольства инициатором. В последние годы функция передачи сигналов становится все более интересной для ученых (см., Например, Bapat et al., 2013). С точки зрения «парадокса санкций» Дрезнера, сигнализация может быть эффективной в отношениях с союзниками и партнерами.

Принуждение, ограничение и сигнализация рассматриваются как функциональное ядро санкций и как инструмент политики в современных исследованиях (Giumelli, 2016). Эти три функции послужили основой для многочисленных тематических исследований, в том числе в Иране (Graef, 2013; Maloney, 2015; Nephew, 2018), Северной Корее (Kim, 2014; Haggard and Noland, 2017), Кубе (Spadoni, 2010) , Китай (Cooper and Lorber, 2016) и Россия (Connolly, 2015, 2018; Холодилин и Нецунаев, 2017, 2016; Fritsz et al., 2017; Crozet and Hinz, 2016; Moret et al., 2017).

Есть также несколько других аспектов эффективности санкций, таких как влияние санкций на права человека. Серьезный ущерб от всеобъемлющего эмбарго против иракского населения в 1991 году способствовал поиску путей облегчения страданий людей. Таким образом, эффективность санкций также предполагает их избирательный потенциал для воздействия на элиту и отдельных лиц, а не на людей в целом. Термины «целевые санкции», «умные санкции» и «хирургические санкции» появились в концептуальном дискурсе в 1990-х годах и стали особенно популярными в 21 веке (Drezner, 2015; Tourinho, 2015). Глобализация и достижения в области финансовой разведки предоставили США возможность использовать целевые меры в совершенно ином масштабе по сравнению с прошлой практикой (Zarate, 2013). Тем не мение,

Успех санкций может также означать внутренние изменения в целевом государстве. Здесь эффективность может подразумевать демократизацию или общественное восстание, вызванное блокированием ресурсов, доступных политической элите. Однако связь между санкциями и демократизацией не ясна. Санкции могут даже стимулировать консолидацию целевого режима вместо его краха (Grauvogel and Soest, 2014), хотя некоторые авторы утверждают, что международное сообщество должно продолжать применять санкции для борьбы с угрозами демократизации (Marinov and Neli, 2015). Другие ученые (например, Whang, 2011) отметили использование санкций для решения внутренних проблем в государстве-инициаторе.

Во всех этих исследованиях особое внимание уделяется государству как ключевому субъекту. Они следуют «государственному» подходу в том смысле, что они связывают успех санкций с поведением государства, его возможностями и стратегиями. Однако государства не единственная цель санкций. Частные компании и бизнес в целом тоже являются мишенями, особенно если учесть рост «умных санкций» в последние годы. Кроме того, все шире используются «вторичные санкции», которые подразумевают наказание физических и юридических лиц, которые имеют дело с санкционированными государствами или организациями. Вторичные ограничения подразумевают «санкции за нарушение санкций». Американские регуляторы часто применяют вторичные санкции против американского и иностранного бизнеса. Многие иностранные компании могут быть потенциально подвержены США санкции, предусматривающие ограничения в использовании доллара США в качестве ключевого средства международных расчетов. Вторичные санкции могут быть важным фактором, влияющим на поведение предприятий в их отношениях с санкционированным государством или субъектами. Эти санкции, очевидно, предоставляют правительству США еще один мощный рычаг для усиления давления на целевые государства, вынуждая международный бизнес воздерживаться от сотрудничества с ними.

Эта статья предназначена для анализа эффективности санкций под другим углом зрения по сравнению с подходом «старой школы». Вместо того, чтобы смотреть на изменение поведения целевого государства, оно фокусируется на применении вторичных санкций против бизнеса. Он изучает влияние штрафов, наложенных правительством США на компании и частных лиц за коммерческие связи с целевыми предприятиями и штатами, а также нарушения санкционных программ США. Другими словами, в исследовании используется «бизнес-ориентированный» подход для анализа эффективности санкций, а не «государственный». Early и Preble (2018) недавно представили пример такого подхода.

Ключевые вопросы исследования включают модели нарушений санкций США со стороны бизнеса; стратегии бизнеса в работе с регуляторами США; и последующее влияние санкций на поведение предприятий с точки зрения их попыток дальнейшего нарушения санкций США. Основной вопрос, на который нужно ответить: изменяют ли штрафы, наложенные регуляторами США (главным образом, министерством финансов США), поведение бизнеса в пользу соблюдения требований США?

Чтобы ответить на вопрос выше, эта статья проверяет две гипотезы. Гипотеза 1 постулирует, что бизнес нарушает режимы санкций, чтобы максимизировать свою прибыль в целом или увеличить прибыль своих филиалов или дочерних компаний. Другими словами, бизнес рационально нарушает правила. Это предположение будет опровергнуто, если бизнес продемонстрирует другие закономерности, ведущие к нарушениям.

Гипотеза 2 предполагает, что второстепенные санкции США против компаний значительно влияют на их поведение и заставляют их соблюдать правила США. Соблюдение является рациональной стратегией для минимизации дальнейших финансовых и репутационных потерь, вызванных карательными мерами регулирующих органов. Предположительно, санкции США, введенные в соответствии с «бизнес-ориентированным подходом», могут быть гораздо более эффективными по сравнению с «государственными» санкциями. Эффективность санкций против бизнеса является одной из причин того, почему санкции все еще действуют и остаются важным инструментом внешней политики. Это предположение будет опровергнуто, если бизнес в целом не изменит свое поведение и продолжит нарушения, независимо от карательных мер, введенных регуляторами США.

Дизайн исследований

Чтобы понять корреляцию между политикой регулирующих органов США и ее влиянием на поведение целевых предприятий, мы должны сначала определить и далее реализовать то, что в точности понимается под «политикой» и «поведением». Для целей настоящего документа «политика» означает определенные действия правительственных органов США по обеспечению соответствия бизнеса действующим программам санкций и законодательству. «Поведение» означает действия бизнеса с точки зрения соблюдения наложенных санкций. Это исследование касается случаев, когда бизнес нарушает наложенные санкции по той или иной причине, в то время как государственные регулирующие органы реагируют карательными мерами, чтобы изменить поведение нарушителей.

Министерство финансов США Управление по контролю за иностранными активами (OFAC) является ключевым государственным регулятором, хотя в некоторых случаях другие регуляторные органы принимают участие в принудительных действиях. Министерство юстиции, Министерство торговли, Совет управляющих Федеральной резервной системы и другие учреждения могут участвовать в расследованиях в отношении американских и иностранных предприятий. Однако OFAC обычно играет ведущую роль в отношениях с бизнесом.

Как правило, OFAC реализует два основных варианта наказания нарушителя. Первый - включить его в список SDN, который запрещает физическим и юридическим лицам США, находящимся под юрисдикцией США, экономически обращаться с нарушителем. Второй вариант - наложить финансовый штраф. В этом исследовании анализируется только вторая мера, поскольку опция списка SDN не оставляет много возможностей для компании или человека изменить свое поведение. Хотя трек SDN сам по себе является интересной темой, он не дает необходимой аргументации для поддержки или опровержения моих гипотез. Финансовые штрафы, по-видимому, являются более гибким инструментом. Его цель - не исключить нарушителя из международной экономики, а изменить его поведение. Другим критическим фактором для такого выбора является наличие эмпирических данных. Хотя SDN и другие списки OFAC общедоступны, не всегда легко определить способы поведения человека до нарушения, и еще труднее оценить поведение человека, когда он уже находится в списке. Напротив, информация о штрафах обеспечивает достаточное количество доказательств причин нарушений, реакции регулятора США и последующего поведения нарушителя, будь то физическое лицо или компания.

В настоящем исследовании в качестве основного источника используются расчетные соглашения OFAC с компаниями, организациями и частными лицами. OFAC представляет это в текстовой форме. Чтобы преобразовать эту информацию в стандартизированные данные, информация была закодирована и преобразована в количественную базу данных. В результате была создана база данных OFAC Quanified Enforcement Database (OACED).

Кодирование и количественная оценка возможны из-за схожей структуры расчетных соглашений. Кроме того, OFAC предоставляет официальные «Руководящие указания по соблюдению экономических санкций» (Федеральный реестр, 2009 г.). Этот документ определяет порядок расчета финансовых штрафов. Он также определяет отягчающие и смягчающие факторы, которые влияют на меру наказания. Соглашения об урегулировании обычно предоставляют схематический обзор видов нарушений, моделей поведения до нарушений, уровня сотрудничества с OFAC со стороны компании или лица, в отношении которого проводится расследование, и последующих мер, принятых для улучшения соблюдения правил санкций. Руководящие принципы принудительного исполнения и соглашения об урегулировании предполагают конкретные результаты действий, предпринятых OFAC и лицом / компанией, находящейся под следствием. Большинство из этих результатов могут быть формализованы в двоичном коде 1 \ 0.

Чтобы проверить гипотезы, поведение предприятий было введено в действие по ряду переменных.

Гипотеза 1 утверждает, что бизнес действует рационально, чтобы нарушить правила санкций. Основной способ проверить это - увидеть, определяет ли OFAC нарушения как умышленные или нет. Умышленное нарушение будет означать, что у компании был первоначальный план по нарушению правил. К другим переменным относятся следующие вопросы: пыталась ли компания скрыть нарушения? Это была обычная практика или единичный случай? Было ли руководство компании осведомлено о нарушении? Добровольно ли компания раскрыла свое нарушение OFAC или другим регулирующим органам?

OFAC квалифицирует нарушения как вопиющие или не вопиющие. Умышленные нарушения почти автоматически приводят к вопиющему статусу. Однако вопиющие случаи не всегда могут быть умышленными. Некоторые из них представляют собой безрассудное поведение, возникающее, например, из-за незнания существующих правил. Безрассудное поведение не означает, что компания действовала преднамеренно (рационально), нарушая правила санкций. Однако компания может, например, сэкономить ресурсы, необходимые для программы соответствия, внешнего аудита, обучения персонала и т. Д. Важной переменной для определения степени инвестиций компании во избежание нарушения санкций заранее является наличие эффективного соответствия программа, определенная OFAC в мировом соглашении. Отсутствие добровольного самораскрытия может сигнализировать о безрассудном, но не умышленном поведении.

В целом, «рациональность» нарушения санкций имеет два аспекта. Первый - это умышленное поведение и намерение максимизировать прибыль путем нарушения санкций. Второй - безрассудное поведение, которое может означать намерение снизить затраты на соблюдение нормативных требований. Такая стратегия может привести к ошибкам в принятии решений и неправильному поведению. Это ситуация, когда краткосрочная рациональность вызывает потери в долгосрочной перспективе.

Конкретный случай не вписывается в гипотезу о рациональных причинах неправильного поведения, если нарушения были вызваны неточностью, неисправностью программного обеспечения, единичными (несистематическими) нарушениями и т. Д. Обычно такие нарушения квалифицируются OFAC как не вопиющие.

Гипотеза 2 требует практической реализации изменений в поведении компаний при воздействии OFAC и других регулирующих органов. Добровольное самораскрытие является важной переменной. Однако его отсутствие не обязательно означает, что компания намеревалась воздерживаться от сотрудничества с OFAC. Это может быть результатом незнания о нарушении. Однако другие переменные могут быть более наглядными. Первый из них заключается в том, сотрудничает ли компания с расследованием OFAC тем или иным образом (путем подписания толлингового соглашения, точного предоставления документов, быстрого реагирования на запросы OFAC, предоставления ему соответствующей информации, рассмотрения других нарушений). Вторая переменная заключается в том, принимает ли организация меры по исправлению положения, чтобы улучшить среду, вызвавшую нарушение. Эти случаи регистрируются и рассматриваются как специфическая переменная для определенной меры: создание или совершенствование программы соблюдения, обучение персонала, увольнение руководителей, ответственных за нарушения, финансовое и человеческое обеспечение выполнения программы соответствия, внешние аудиты, подготовка руководств по соблюдению, и должной осмотрительности партнеров. Другой важной переменной является история нарушений. OFAC считает новое нарушение отягчающим фактором, если оно было совершено в течение пяти лет после предыдущего. Повторные нарушения указывают на то, что долгосрочный эффект действий ОФАК является слабым. и должной осмотрительности партнеров. Другой важной переменной является история нарушений. OFAC считает новое нарушение отягчающим фактором, если оно было совершено в течение пяти лет после предыдущего. Повторные нарушения указывают на то, что долгосрочный эффект действий ОФАК является слабым. и должной осмотрительности партнеров. Другой важной переменной является история нарушений. OFAC считает новое нарушение отягчающим фактором, если оно было совершено в течение пяти лет после предыдущего. Повторные нарушения указывают на то, что долгосрочный эффект действий ОФАК является слабым.

Другими словами, изменение поведения компании означает, что она сотрудничает со следствием, принимает меры по исправлению положения и больше не нарушает правила США. Однако к переменной «history» следует относиться осторожно. Расследования могут занять от семи до восьми лет. Существующие данные могут просто пропустить случаи повторных нарушений, которые могут возникнуть в будущем.

Помимо этих переменных, OQED также включает в себя статистику базовых штрафов, окончательных штрафов и установленных законом максимальных штрафов, наложенных OFAC. Он также включает в себя национальную и отраслевую классификацию компаний, количество нарушений, совершенных одним физическим или юридическим лицом, информацию о нарушенных программах, продолжительность расследования и участие государственных регулирующих органов, помимо OFAC.

База данных содержит 73 переменных. Анализ включал изучение 205 случаев принудительного исполнения OFAC с января 2009 года по июнь 2019 года. Данные OFAC содержат соглашения об урегулировании вплоть до 2003 года. Однако в документах 2003-2008 годов существенно отсутствует критическая информация, и они были исключены из анализа. Early и Preble (2018) провели анализ всего периода, хотя и с разными целями и предположениями.

Анализ

Предварительное наблюдение

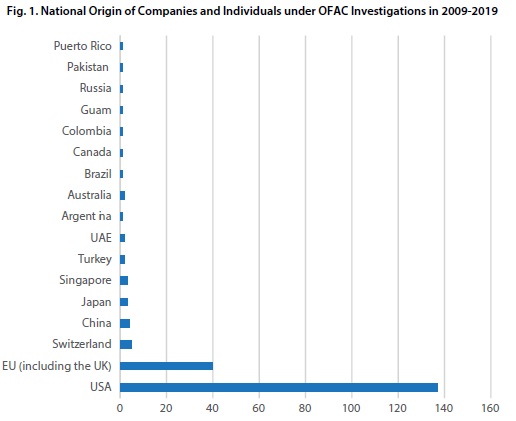

Первым важным наблюдением описательной статистики OQED является распределение национального происхождения физических и юридических лиц в рамках расследований OFAC. Большинство из них - американские компании: 137 из 205 случаев. Компании ЕС составляют 40 случаев. Другие страны происхождения включают Швейцарию (5), Китай (4), Японию (3) и 11 других граждан (рис. 1).

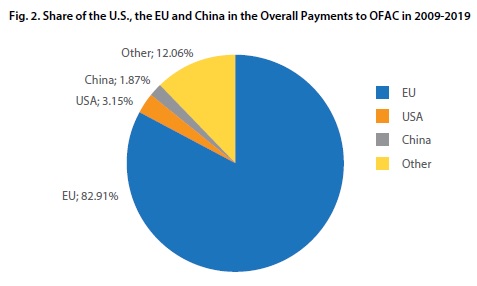

Однако перекос в США должен вводить в заблуждение. Американские компании платят гораздо меньше штрафов. Они согласились выплатить 177,7 млн. Долл. США из общих 5,63 млрд. Долл. США, собранных ОФАК в течение 10-летнего периода. Это означает, что доля американских компаний составляет всего 3,15%. В то же время европейские компании согласились выплатить 4,67 миллиарда долларов, что составляет 82% от общей прибыли OFAC за десять лет. Другими словами, 40 компаний из ЕС заплатили в 26 раз больше, чем 137 юридических и физических лиц США вместе взятых (рис. 2).

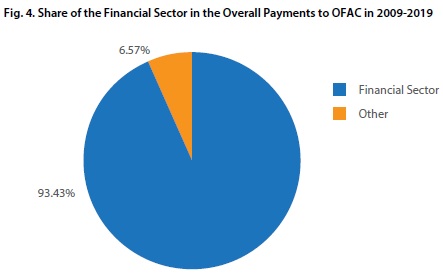

Большинство европейских платежей были сделаны финансовыми учреждениями. Анализ распределения по секторам показывает, что финансовый сектор является основным источником платежей в ОФАК. На финансовые компании (в основном банки) приходится 53 случая из 205. Это наиболее часто санкционированная отрасль (рис. 3).

Есть много других секторов (нефтяные и нефтесервисные компании, телекоммуникации, авиакосмические фирмы, страхование, инвестиции, торговля, производство и другие предприятия). Однако их представительство не такое большое, как у банков. В то же время 53 финансовых компании выплатили штрафы в размере 5,3 млрд долларов из общей суммы 5,6 млрд долларов, собранной OFAC. Это составляет 93,4% от общего объема (рис. 4) по сравнению с 6,6%, выплачиваемыми 152 лицами в других секторах.

Финансовый сектор представляет собой еще один интересный перекос. Европейские банки являются ключевыми участниками роста OFAC. Я назвал это «европейским парадоксом» и описал его в своей недавней работе (Тимофеев, 2019). Конечно, такое распределение вряд ли является результатом преднамеренной дискриминации европейцев со стороны правительства США. Банки совершают гораздо больше операций по сравнению с другими секторами и, по-видимому, более склонны совершать ошибки или совершать проступки. Уязвимость банков заслуживает отдельного исследования.

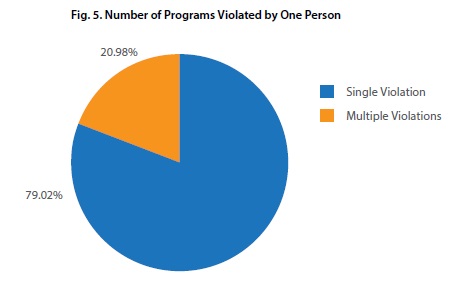

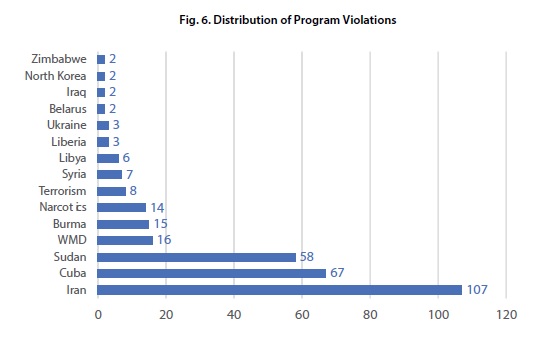

Большинство лиц, находящихся под следствием OFAC, нарушают только одну программу санкций (79%) (рис. 5). В целом юридические и физические лица совершили 312 нарушений за десять лет. Иран является наиболее «популярным» нарушителем программы: 107 случаев из 312 (рис. 6). На втором месте Куба с 67. На такие новейшие программы, как украинская, приходится только три нарушения. Однако в будущем все может измениться. Средняя продолжительность расследования составляет 5,9 года. Среднее значение представлено на рис. 6 с медианой шести лет. Максимальная продолжительность - 14 лет (начиная с года первого нарушения и заканчивая мировым соглашением). Самый быстрый занял один год.

Средний итоговый штраф не является репрезентативным показателем. Средняя стоимость составляет 27,8 миллиона долларов, а средняя - всего 19,1 тысячи долларов. Эта разница делает средний конечный платеж довольно бесполезным показателем. Более интересна разница между базовым штрафом и финальным штрафом. В большинстве случаев окончательный штраф меньше базового. Это будет важно для проверки второй гипотезы. Тот факт, что OFAC делает скидки, может означать, что исследуемый бизнес меняет свое поведение.

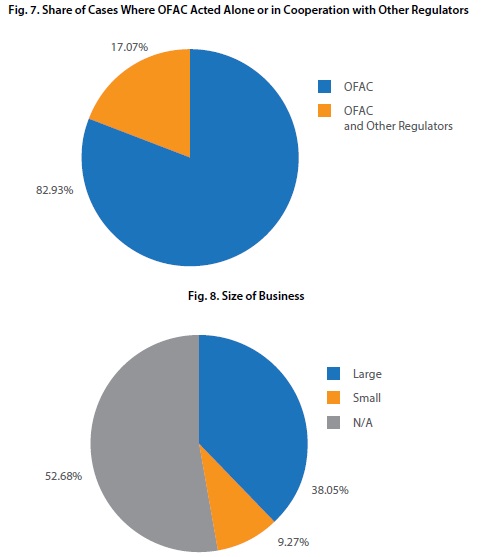

Наконец, что не менее важно для вводной статистики, является тот факт, что OFAC является единственным регулятором, проводящим расследование в 170 случаях из 205 (рис. 7). Еще в 35 случаях OFAC действовал совместно с другими регулирующими органами, такими как Министерство юстиции (22 дела), Министерство торговли (13 дел) и Совет управляющих ФРС (13 дел).

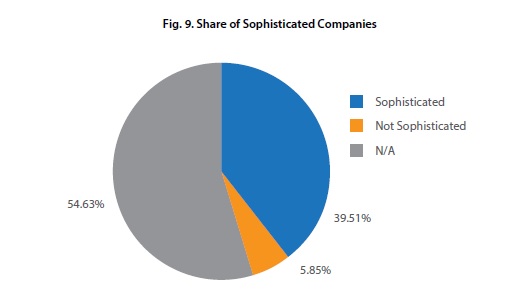

Что касается размера компаний (Рисунки 8-9), то в большинстве случаев это крупные (78) и сложные (81) компании, в то время как 19 - маленькие, а 12 - не сложные. Другие случаи не имеют классификации OFAC относительно их размера или сложности. Десять случаев из 205 касаются физических лиц, а остальные 195 - юридических лиц.

Проверка гипотезы 1.

Первая важная переменная для проверки Гипотезы 1 - умышленность поведения человека нарушать программу санкций. OFAC классифицировала 32 из 205 случаев как умышленное нарушение, что составляет 16% всех случаев. Только в пяти случаях OFAC оценил поведение как нежелательное. Однако в большинстве наблюдений случаи не были классифицированы, что может означать, что OFAC не считает преднамеренность ключевым фактором в этих случаях. Другими словами, доля умышленных нарушений относительно невелика. В 32 случаях из 32 умышленные нарушения сопровождались попытками их скрыть. В восьми из 32 нарушений была зафиксирована закономерность поведения. 19 раз высшее руководство было осведомлено о нарушениях. Таким образом, данные показывают, что умышленные нарушения обычно не усугубляются попытками их скрыть или регулярным поведением, или с привлечением старших менеджеров. Тем не менее, такое совпадение действительно имеет место, и эти случаи должны стать предметом специальных исследований в будущем. Однако ясно, что преднамеренные нарушения обычно носят вопиющий характер (22 из 32); только четыре умышленных нарушения были зарегистрированы как неумышленные, а шесть не классифицированы.

Анализ безрассудных нарушений показывает другое распределение. В 76 случаях из 205 безрассудных поступков было зарегистрировано. В девяти случаях нарушения были и преднамеренными, и безрассудными. Только 27 из 76 безрассудных нарушений являются вопиющими, а 43 - не вопиющими. Это означает, что OFAC склонен оценивать безрассудные нарушения мягче, чем умышленные. В 17 случаях из 76 предпринималась попытка скрыть безрассудное нарушение (эта доля меньше, чем в случае умышленных нарушений). То же самое относится и к регулярности поведения (17 из 76). В то же время высшее руководство было осведомлено о нарушениях в довольно значительном количестве безрассудных нарушений: 41 из 76.

Адекватность программы соответствия до нарушения является интересной мерой для сравнения преднамеренных и безрассудных нарушений. В целом, неадекватность соответствия характерна для значительной части субъектов. OFAC классифицирует по меньшей мере 86 случаев из 205 как неадекватные с точки зрения соответствия. Только девять случаев являются адекватными. Остальные 110 случаев не засекречены. В 32 случаях преднамеренных нарушений 17 перекрываются с хрупкой программой соблюдения, в то время как в случае безрассудных нарушений 50 из 76 указывают на аналогичную проблему. Другими словами, данные показывают, что неадекватность программы соблюдения до нарушения более характерна для безрассудных, чем преднамеренных нарушений.

Другой интересной мерой для сравнения двух способов поведения является добровольное раскрытие информации о нарушении со стороны компании. В целом, большинство лиц, находящихся под следствием OFAC, не сообщают о своих нарушениях добровольно (132 случая из 205). В 67 случаях из 205 произошло добровольное самораскрытие. Только 10 умышленных нарушений были раскрыты добровольно, 20 не были, и два не были классифицированы. В случае безрассудных нарушений 49 из 76 дел не были раскрыты добровольно, а 27 из 76 дел были. В целом, как умышленные, так и безрассудные нарушения обычно не раскрываются добровольно.

Существующие данные не предоставляют достаточных доказательств в поддержку гипотезы 1. Определенно, в некоторых случаях существует рациональный (умышленный) план совершения нарушения, но доля таких случаев невелика и составляет лишь 16% всех случаев. Что касается безрассудных нарушений, то сложно сказать, были ли они рационально спланированы заранее. Тот факт, что более половины из них (43 из 76) не являются вопиющими в соответствии с OFAC, может означать, что эти нарушения являются результатом неточности, непреднамеренных действий, сложной бизнес-среды и других факторов. В целом, только 43 случая (умышленное, безрассудное и другое) из 205 являются вопиющими, а 106 - нет, а остальные 56 случаев не могут быть классифицированы. Общая доля вопиющих случаев составляет 21%. Это распределение скорее опровергает гипотезу 1, чем поддерживает ее. Тем не мение,

Трудно сказать, почему как умышленные, так и безрассудные нарушители склонны не раскрывать свои проступки добровольно. Очевидно, что для такой модели поведения может быть рациональная причина. Однако это также может быть результатом незнания. Недостаточно данных для определения мотивов, однако ясно, что слабая программа обеспечения соответствия напрямую ведет к более высокой уязвимости к нарушениям, как рациональным, так и нет.

Проверка гипотезы 2.

Чтобы проверить степень соответствия во время исследований OFAC, а затем были проанализированы три группы переменных. Первый указывает, сотрудничают ли физические и юридические лица с OFAC после того, как их нарушения стали очевидными. В 144 случаях из 205 (70,2%) было, по крайней мере, одно или несколько проявлений совместных усилий со стороны бизнеса. В 105 случаях компании подписали толлинговые соглашения с OFAC. В 92 случаях OFAC заметили, что компании сотрудничали и оперативно реагировали на запросы. Только восемь компаний не смогли этого сделать. В других 105 наблюдениях OFAC не упоминает об этом, что означает, что он не рассматривается в качестве смягчающего фактора (но он также не усугубляет). В 43 случаях OFAC заявил, что компании предоставили соответствующую информацию, и только в шести случаях должностные лица OFAC специально указали, что организации не сделали этого. В других 156 случаях OFAC не упомянул этот фактор как смягчающий или усугубляющий. Эти данные показывают, что компании, как правило, сотрудничают с OFAC в ходе расследования, и лишь немногие из них не могут этого сделать. Отсутствие оценок OFAC во многих случаях может означать, что поведение человека под следствием, по крайней мере, не оценивалось как усугубляющий фактор.

Вторая группа переменных включает в себя меры, принимаемые предприятиями, чтобы гарантировать, что нарушения не произойдут в будущем. В 132 случаях из 205 (64,3%) компаний были предприняты, по крайней мере, некоторые меры по улучшению соблюдения режимов санкций США. Только три организации не смогли этого сделать. Еще в 70 случаях ОФАК не проводил никаких оценок, что означает, что это не считается отягчающим фактором. Соглашения об урегулировании содержат информацию о конкретных мерах по улучшению соблюдения. Эти данные являются неполными. По-видимому, OFAC более внимательно относится к этой информации с 2018 года, и некоторые данные уже доступны для более ранних случаев. Однако даже имеющиеся данные показывают некоторые основные тенденции в попытках компаний убедить OFAC в том, что к риску будущих нарушений серьезно относятся. В 32 случаях программы соблюдения были разработаны с нуля в качестве меры защиты. Еще в 58 случаях программы соответствия были переведены на новый уровень. В целом, было 90 случаев, когда меры соблюдения были разработаны или улучшены в соответствии с требованиями OFAC: восемь компаний начали внешний аудит их соответствия; семь компаний провели аудит своих компаний-партнеров; четыре компании попросили, чтобы их партнеры предоставили процедуры соблюдения; 28 компаний провели обучение персонала; 13 компаний установили новое программное обеспечение для проверки транзакций на предмет риска санкций; восемь компаний опубликовали пособия для обучения своих сотрудников санкциям; пять компаний уволили сотрудников, ответственных за нарушение санкций; 15 компаний наняли дополнительный персонал по соблюдению; и четыре компании увеличили бюджеты соблюдения санкций.

Третий тип переменных включает в себя историю нарушений. Если правоприменительные действия OFAC в отношении конкретных компаний и отдельных лиц были неэффективными, можно было бы наблюдать случаи, появляющиеся в базе данных несколько раз. Политика OFAC рассматривает случаи новых нарушений в течение пяти лет после предыдущего как усугубляющий фактор, в то время как отсутствие истории санкций в течение пяти лет считается смягчающим фактором. По данным OFAC, в 162 случаях история санкций не рассматривалась как отягчающий фактор, и только в одном случае. Остальные 42 случая не были классифицированы, что означает, что история санкций, по крайней мере, не рассматривается как отягчающий фактор. Есть несколько компаний, которые появляются в базе данных несколько раз; девять компаний заключили мировые соглашения с OFAC дважды за десять лет, но OFAC не квалифицирует это как усугубляющий фактор, принимая во внимание тот факт, что нарушения находятся на расстоянии более пяти лет. Повторные нарушения редки.

В целом эти данные показывают, что сотрудничество с OFAC меняет поведение компаний как во время, так и после расследования. Бизнес имеет тенденцию быть более совместимым с программами санкций США, как это было предложено в Гипотезе 2.

Выводы и обсуждение

Попытка изучить эффективность санкций с точки зрения «бизнес-ориентированного» подхода выявила ряд эмпирических наблюдений. Во-первых, нет четких доказательств того, что преднамеренное (рациональное) нарушение санкций является широко распространенной формой поведения. По крайней мере, это верно для 205 компаний и частных лиц, которые столкнулись с расследованием OFAC за последние десять лет. Есть компании, которые умышленно нарушают правила. Тем не менее, гораздо больше нарушений в результате безрассудного поведения. Во многих случаях безрассудство, по-видимому, не является результатом первоначальной стратегии снижения издержек соблюдения, а скорее является результатом неточности, неосведомленности или плохого соответствия программ. Преобладают не вопиющие нарушения, что опровергает предположение о рациональности как основной причине нарушений. Тем не мение, преднамеренные нарушения действительно имеют место и требуют тщательного изучения конкретного случая. Видимо, поведение предприятий, которое ведет к нарушениям, отличается от поведения штатов. Последние могут нарушать правила санкций в интересах национальных интересов или интересов безопасности, то есть они действуют более рационально, чем бизнес, который стремится действовать не по своей воле, а по неосторожности. Эти различия требуют дальнейшей эмпирической проверки.

Во-вторых, имеется достаточно доказательств того, что предприятия значительно меняют свое поведение в ходе расследования и после него. Это обычная модель поведения. Это показывает, что меры OFAC эффективны в отношении бизнеса. Поведение бизнеса сильно отличается от поведения штатов, как описано в литературе. В то время как целевые государства часто демонстрируют приверженность поведению, которое привело к санкциям, предприятия скорее демонстрируют соответствие и приятность. Случаи нонконформизма исключительны.

Эти результаты, однако, все еще ограничены. Во-первых, данные о предприятиях охватывают только те из них, которые прошли расследования OFAC. Существует гораздо больше компаний, которые могут изменить свои намерения нарушить правила, будучи под угрозой в результате расследования или связавшись с OFAC и другими регулирующими органами иными способами. Кроме того, база данных, представленная в этом исследовании, не охватывает SDN-меры OFAC против нарушителей, которые могут выявить различные модели поведения.

Есть несколько важных методологических вопросов. Первый и самый острый - это недостаток информации и значительное количество пропущенных значений. Будущие исследования могут быть направлены на более сложный статистический анализ существующих данных. Также было бы разумно более детально изучить конкретные случаи в качественном отношении.

Работа выполнена при поддержке гранта Российского научного фонда (проект 18-18-00439).

Впервые опубликовано в России по глобальным вопросам .

DOI: 10.31278 / 1810-6374-2019-17-3-86-108

Рекомендации

Бапат Н.А., Генрих Т., Кобаяси Ю. и Морган С., 2013. Детерминанты эффективности санкций: анализ чувствительности с использованием новых данных. Международное взаимодействие, 39 (1), с. 79-98. DOI: 10.1080 / 03050629.2013.751298

Коннолли Р., 2015. Влияние экономических санкций ЕС на Россию. В: Дрейер, И. и Луенго-Кабрера, Дж. На Таргет? Санкции ЕС как инструменты политики безопасности. Парижский институт исследований в области безопасности, Отчет № 25, с. 29-38.

Коннолли Р., 2018. Ответ России на санкции. Как западная экономическая государственность меняет политическую экономию в России. Кембридж: издательство Кембриджского университета.

Купер З. и Лорбер Э., 2016. Правильный путь к санкциям в отношении Китая. Национальный интерес, Vol. 142, март-апрель, с. 36-42.

Крозет М. и Хинц Дж., 2016 г. Сопутствующий ущерб: влияние российских санкций на экспорт стран, подвергающих санкциям, Рабочий документ CEPII, июнь.

Дарси Дж. И Стульберг А., 2019. Глухие уши и клубок санкций США-ЕС-Россия: противостояние стратегическим дискурсам и взаимному поощрению. Журнал международных организаций. Предстоящий.

Дрезнер Д., 1999. Парадокс санкций: экономическая политика и международные отношения. Нью-Йорк: издательство Кембриджского университета.

Дрезнер Д., 2015. Целевые санкции в мире глобальных финансов. International Interactions, 41 (4), с. 755-764. DOI: 10.1080 / 03050629.2015.1041297

Early, B. and Preble, K., 2018. Применение экономических санкций: анализ того, как OFAC наказывает нарушителей санкций США. SSRN Papers [онлайн]. Доступно по адресу: < https://papers.ssrn.com/sol3/papers.cfm?abstract_id=3306653 > [Доступ 21 мая 2019 г.]

Руководство по обеспечению соблюдения экономических санкций, 2009. Федеральный регистр, 74 (2015), понедельник, 9 ноября. Доступно по адресу: < https://www.treasury.gov/resource-center/sanctions/Documents/fr74_57593.pdf > [Получено 19 мая 2019]

Фриц О., Кристен Э., Синабелл Ф. и Хинц Дж., 2017 г. Санкции России и ЕС: экономические и торговые последствия, соблюдение и дальнейшие действия. Брюссель: Генеральный директорат по внешней политике.

Джумелли, Ф., 2016. Цели адресных санкций. В: Beirsteker, Т., Эккерт, С. и Турихно, М. (ред.). Целевые санкции. Воздействие и эффективность действий Организации Объединенных Наций. Нью-Йорк: издательство Кембриджского университета.

Грааф, Т. ван де, 2013. «Нефтяное оружие» перевернулось? Санкции против Ирана и структурной державы США-ЕС. Политика Ближнего Востока, 20 (3), с. 145-163.

Grauvogel J. и Soest Ch. Von, 2014. Претензии на счет легитимности: почему санкции не стимулируют демократизацию в авторитарных режимах. Европейский журнал политических исследований, 53 (4), с. 635-653. DOI: 10.1111 / 1475-6765.12065

Хинц, J., 2017. Стоимость санкций: оценка убыточной торговли с гравитацией. Кильский рабочий документ, № 2093, ноябрь.

Хуфбауэр Г., Шотт Дж., Эллиот К., 1990. Пересмотренные экономические санкции: история и текущая политика. Второе издание. Вашингтон, округ Колумбия: Институт международной экономики Петерсона.

Хуфбауэр Г., Шотт Дж., Эллиот К. и Эгг Б., 2009 г. Пересмотр экономических санкций. Третье издание. Вашингтон, округ Колумбия: Институт международной экономики Петерсона.

Jaeger, MD, 2018. Принудительные санкции и международные конфликты. Лондон и Нью-Йорк: Routledge.

Джазаири И., 2015. Доклад Специального докладчика по вопросу о негативном воздействии односторонних принудительных мер на осуществление прав человека. Тридцать сессия Совета по правам человека Генеральной Ассамблеи ООН.

Джазаири И., 2018. Доклад Специального докладчика по вопросу о негативном воздействии односторонних принудительных мер на осуществление прав человека на его миссию в Сирийскую Арабскую Республику. Тридцать шестая сессия Совета по правам человека Генеральной Ассамблеи ООН.

Кемпфер В., Ловенберг А.Д., 2007. Политическая экономия экономических санкций. В: Сандлер Т. и Хартли К. (ред.) Справочник по экономике обороны, вып. 2, Амстердам: Elsevier.

Холодилин К., Нецунаев А., 2016. Крым и наказание: влияние санкций на экономику России и Европы. Берлин: Немецкий институт экономических исследований, 11 апреля.

Холодилин К., Нецунаев А., 2017 Крым и наказание: влияние санкций на экономику России и Европы. Eesti Pank Рабочие материалы, № 5.

Ким, Х., 2014 г. Задушенный рост и дополнительные страдания. Напряженность, присущая санкционной политике против Северной Кореи. Критические азиатские исследования, 46 (1), с. 91-112.

Maloney, S., 2015. Санкции и ядерная сделка Ирана: серебряная пуля или тупой объект? Социальные исследования, 82 (4), с. 887-911.

Маринов Н., Нили, Ш., 2014. Санкции и демократия. International Interactions, 41, с. 765-778.

Морет Э., Джумелли Ф. и Бастиат-Ярош Д., 2017 г. Санкции против России: влияние и экономические издержки на Женевскую сеть международных санкций США, март.

Племянник Р., 2018. Искусство санкций. Вид с поля. Нью-Йорк: издательство Колумбийского университета.

Neuenkirch, M. и Neumeier, F., 2015. Влияние экономических санкций ООН и США на рост ВВП. Европейский журнал политической экономии, 40, с. 110-125.

Папе Р.А., 1997. Почему экономические санкции не работают. Международная безопасность, 22 (2), с. 90-136.

Розенберг Э., Гольдман З., Дрезнер Д. и Соломон-Стросс Дж., 2016. Новые инструменты экономической войны. Эффекты и эффективность современных финансовых санкций США. Центр новой американской безопасности, апрель.

Spadoni, P., 2010. Неудачные санкции: почему американское эмбарго против Кубы никогда не сработало. Гейнсвилл: Университетское издательство Флориды.

Тимофеев И., 2019. Европа под огнем вторичных санкций США. Специальный отчет Валдайского клуба за ПМЭФ-2019. Доступно по адресу: < http://valdaiclub.com/a/reports/europe-under-fire/ > [Доступ 25 мая 2019 г.]

Туриньо, М., 2015. На пути к мировой полиции? Последствия индивидуальных адресных санкций. International Affairs, 91 (6), с. 1399-1412.

Whang, T., 2011. Играя в толпе дома? Символическое использование экономических санкций в США. Международные исследования Quarterly, 55, с. 787-801.

Комментарии

Чем дальше, тем смешнее. Осталось совсем немного, совсем чуть-чуть. ))

))

Печально смотреть как все превращается фарс. Ну и кто бешеный принтер а либерда наша, что скажет. Или на хозяина и белого господина шавки голос подавать не могут

Насчёт КОСКО, ТиКай и Ямала непонятно. В чём проблема-то? Ну наложили пиндосы санкции, а доля КОСКО 50% . И что дальше будет, газ испарится или танкеры немедленно потонут? Неясен механизм проблемы.