Почти 9 лет я наблюдаю за изменениями в американской газовой промышленности, и сейчас, на мой взгляд, она находится на пике развития. Восторженные прогнозы сулят ей продолжение роста, по меньшей мере, еще на 6 лет, и я решил проверить, насколько они обоснованы. Как обычно, пишу для широкой аудитории; специалистов прошу не пенять за популярное изложение сложных вопросов.

1. Добыча

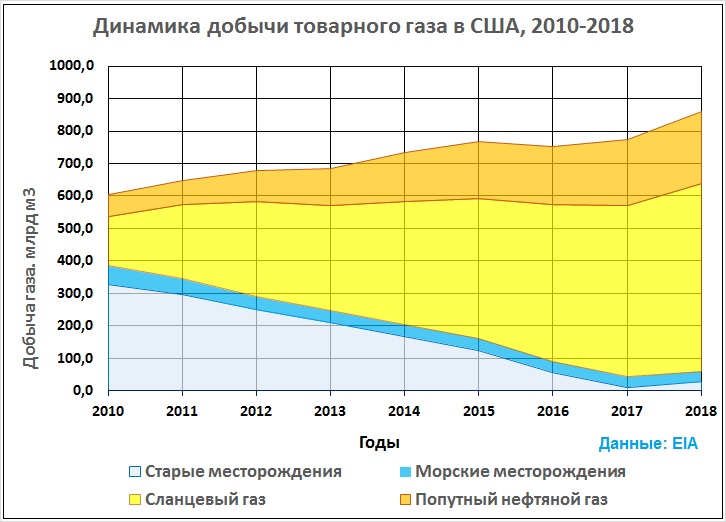

В прошлом году американцы извлекли из своих недр 1048 млрд м3 природного и попутного нефтяного газа. Не весь он дошел до потребителей, 9,5% было закачано в продуктивные нефтяные пласты (преимущественно на Аляске, для повышения нефтеотдачи). После осушки и отделения газов-примесей EIA декларировало годовую добычу товарного газа в объеме 862 млрд м3. На рис.1 показана динамика и распределение добычи по группам ее источников.

Рис.1

Добыча газа на старых (традиционных) месторождениях за прошедшие годы сократилась в 11,6 раза. Это не потому, что совсем выработаны пласты, при росте цен там еще можно что-то добыть. Но горная промышленность жаждет свежих запасов, как пьяница опохмелки, а их на давно открытых месторождениях, увы, нет.

В 1,8 раза снизилась добыча на морском шельфе, сейчас она составляет 31,2 млрд м3. Ранее освоенные залежи истощаются, но возможно освоение новых глубоких шельфов на восточном побережье и у берегов Аляски. Впрочем, перспективы там пока не ясны.

Добыча газа из низкопроницаемых (сланцевых) пластов выросла в 3,85 раза до 577,9 млрд м3. За последние 5 лет ежегодный прирост составил 50-55 млрд м3. Это очень много. Почти 43% сланцевого газа добывается на месторождениях Marcellus и Utica, которые недавно объединены в единый бассейн Appalachia.

Отборы попутного нефтяного газа за 8 лет увеличилась в 3,3 раза до 224 млрд м3. Заметьте, добыча нефти выросла вдвое, а попутного газа – втрое с приличным гаком. Добываемая нефть теперь в 1,65 раза больше насыщена газом, чем 9 лет назад. Запомним это обстоятельство, мы к нему еще вернемся.

Небольшой вопрос в том, насколько можно верить этим цифрам? Можно, не забывая о некоторых особенностях учета. Из данных EIA, например, следует что потери газа (сжигание на факелах и рассеивание в атмосфере) составляют ничтожную часть, 0,7%. Сомнительно. Другая деталь. Примерно 8,5% подготовленного газа используется, что называется, для собственных нужд – на отопление промыслов и газоперерабатывающих заводов, подогрев установок и питание компрессоров. Это немалая цифра, 72 млрд м3 в год, но она указана в разделе «потребление», хотя употребляет газ сама газовая промышленность. В целом есть впечатление, что EIA любые сомнения трактует в большую сторону; может быть, поэтому ВР приводит другую цифру газодобычи США, 832 млрд. м3. А ведь исходные данные у них одинаковы.

2. Запасы в недрах

Очень важный показатель, поэтому вникнем в детали.

Подсчет доказанных запасов – это база нефтегазовой геологии, основа для всех последующих решений. Укрупненно он включает определение границ залежей, пористости пород, содержания в них нефти и газа и возможного коэффициента их извлечения при условии рентабельности добычи. Геологические параметры различаются по площади и глубине, технологии совершенствуются, а рентабельность зависит от цен, которые могут и расти, и падать. Поэтому для крупных месторождений подсчет запасов – штука очень сложная, требует 1,5-2 лет работы и делается крайне редко.

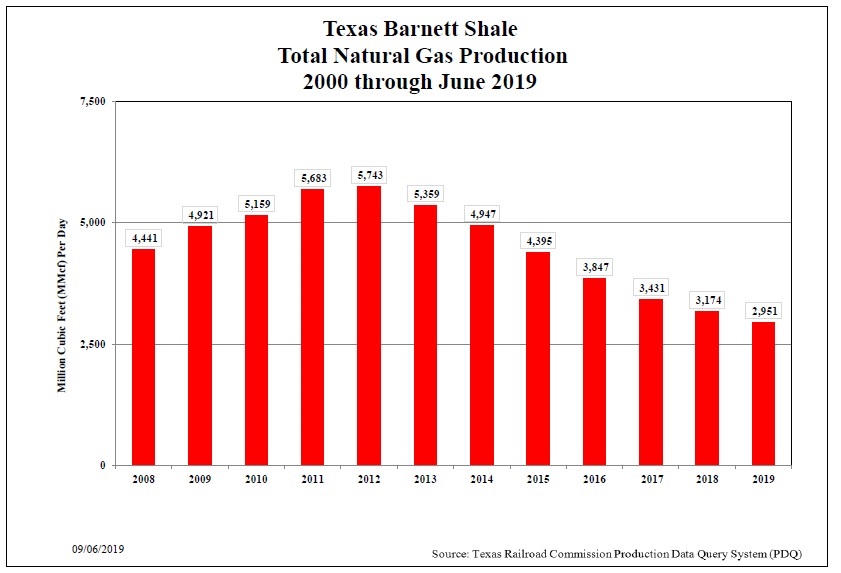

В 2011 году EIA оценило запасы газа на первом сланцевом месторождении Barnett Shale в 924 млрд м3. За последующие 8 лет было добыто 393 млрд м3 (рис. 2). Месторождение вступило в завершающую стадию разработки, бурение там прекратилось и можно проверить точность подсчета запасов.

Рис.2. Добыча газа на месторождении Barnett Shale

Добыча газа из сланцев имеет ценную особенность: здесь эффективны повторные гидроразрывы пласта (ГРП). В среднем делают ежегодно по 3-4 операции в каждой скважине. Это позволило замедлить падение добычи, оно составило чуть меньше 10% в год. Простая экстраполяция показывает, что в ближайшие 10 лет будет добыто еще 190 млрд м3, а вот извлечение оставшихся 341 млрд м3, если и состоится, то займет многие десятилетия. Получается, что выполненный EIA подсчет запасов завышен на 20-25%, это приемлемая погрешность для пионерного месторождения. Но эти оценки всегда будут слишком оптимистичными.

Причина в том, что в основу отчетов EIA положены данные газодобывающих компаний. Они ежегодно проводят т.н. аудит запасов, для этого существуют специальные фирмы-оценщики. В результате их хорошо оплачиваемой работы, например, в 2017 году доказанные запасы Barnett Shale выросли на 68 млрд м3; при этом добыча стабильно падала. Мне не раз приходилось наблюдать, как аудиторы завышали запасы, иногда даже в разы, но обычно на 10-20%. А вот занижения их я никогда не встречал.

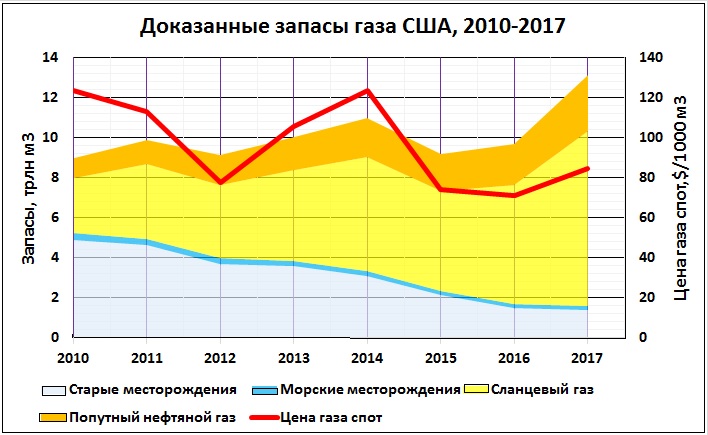

Две причины могут способствовать росту запасов в США: технологические новации и повышение цен. Это хорошо видно на рис. 3.

Рис.3

Здесь та же картина, что и в добыче: на старых (традиционных) месторождениях снижение в 3,4 раза, на морских – в 1,9 раза, запасы сланцевого газа выросли в 3,2 раза, попутного газа – в 2,8 раза. Пик 2014 года обусловлен и ростом цен, и массовым бурением скважин с длиной горизонтального ствола 2,5-3 км и 25-30 стадиями ГРП. А вот пик 2017 г. мне непонятен. Рост цен на 18,7% является сомнительным основанием для увеличения запасов сланцевого газа на 46,7%, а технологические резервы исчерпаны; увеличение числа стадий ГРП до 50 экономически себя не оправдало.

Прирост запасов попутного нефтяного газа с технической стороны понятен, но у этой медали есть и оборотная сторона. Трудноизвлекаемые запасы нефти всегда разрабатываются на истощение, вытеснять нефть водой в них нельзя, поэтому давление в пластах постоянно снижается. При низких давлениях попутный газ начинает выделяться из нефти прямо в порах пласта. Он движется к забою скважины вместе с нефтью, сильно затрудняя ее фильтрацию. Постепенно растет газо-нефтяной фактор (это соотношение дебитов газа и нефти), и скважина переходит на чистый газ с конденсатом. Процесс этот идет уже несколько лет. В результате растет число бездействующих скважин; в качестве примера приведу месторождение Bakken (рис. 4).

Рис.4

Примечание: разумеется, рост содержания газа в продукции не является единственным фактором, способствующим простою скважин. В 2010-2014 г.г. серьезным осложнением были прорывы воды. В прошлом году, когда нефтяные цены поднялись до $70-80, операторы вывели из простоя все, что хоть как-то шевелилось. Наконец, часть скважин просто ликвидируется. К примеру, в 2018 г. на Bakken выбыли из эксплуатационного фонда 417скважин. Но рост дебита газа – фактор решающий, ибо он является признаком истощения пласта.

В целом состояние американских запасов газа оценить непросто. Формально их сумма равна 13,1 трлн м3, обеспеченность запасами (при текущем отборе 1 трлн м3/год) составляет 13 лет. Если оценка EIA завышена на 20%, то их хватит на 10,5 лет.

3. Крупные месторождения

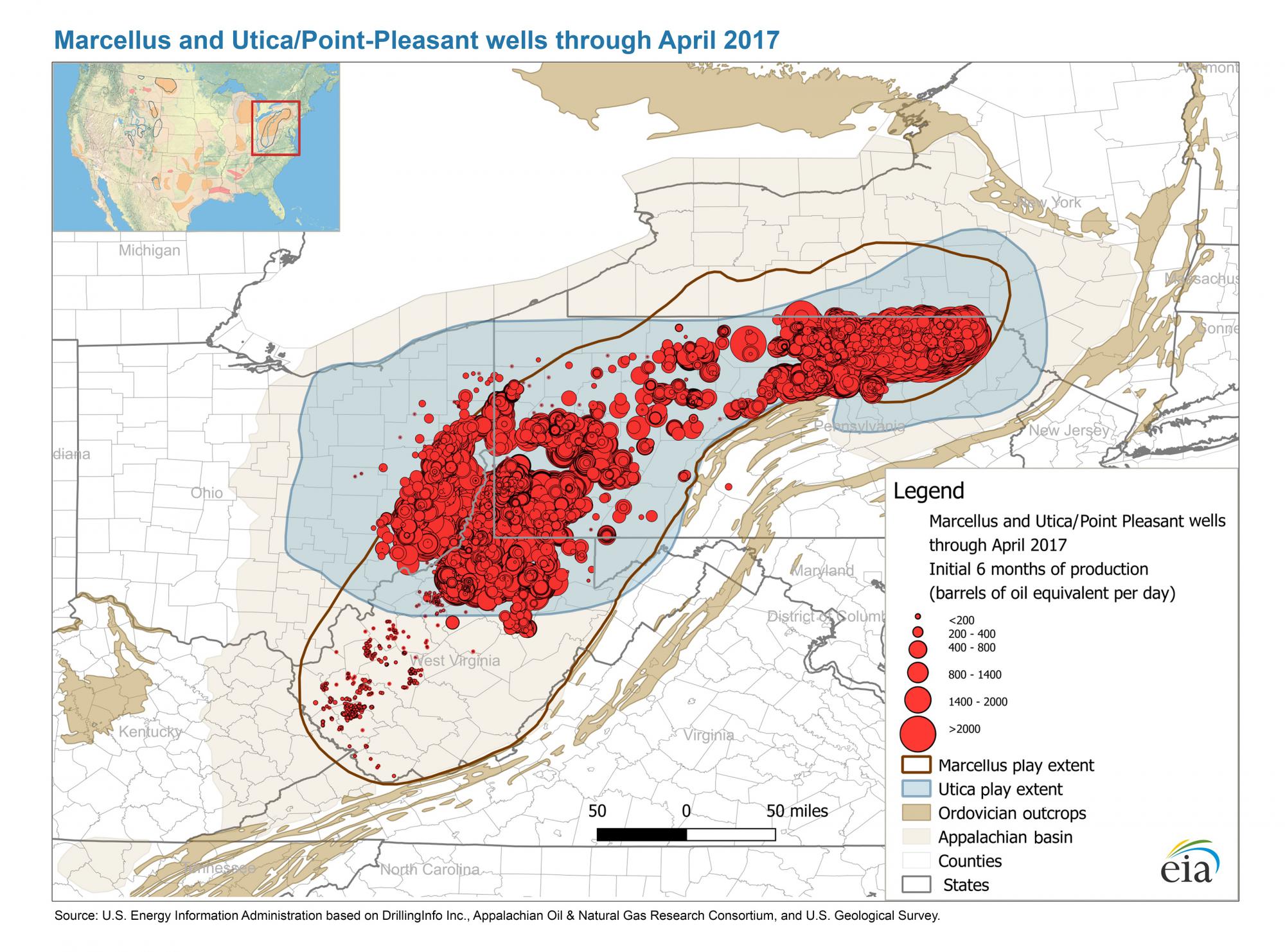

Гигантское месторождение Marcellus общей площадью 246 тыс. км2 расположено на территории пяти штатов: Пенсильвании, Западной Вирджинии, Огайо, Кентукки и Нью-Йорка, но в последнем оно не разрабатывается, там законом запрещен ГРП. Два года назад EIA выпустило подробный отчет об этом месторождении; на его основе приведу краткую характеристику.

Продуктивный пласт на глубинах 600-2000 м сложен плотными трещиноватыми сланцами. Средняя толщина его 15-20 м, на самых продуктивных участках достигает 150-180 м. Пористость породы варьирует в пределах 2-5%, проницаемость ничтожна мала.

Средний дебит скважин 52 тыс. м3/сут, для низкопроницаемых пластов это очень много. Пласт здесь осложнен крупными тектоническими нарушениями, они сильно увеличивают продуктивность, но могут спровоцировать слишком оптимистичную оценку запасов.

Эти оценки действительно различались в разы. Еще 8 лет назад EIA посчитало технически извлекаемыми сначала 11,6 трлн м3, потом 4 трлн м3. На 31.12.2017 доказанные запасы приняты в размере 3,5 трлн м3, за год они (исключительно путем пересчета) выросли на 47,2% (!!!). Однако, интенсивно разбуриваются наиболее богатые участки с толщиной пласта 20-60 м (рис.5). Всего здесь пробурено 12,5 тыс. скважин, Добыча в прошлом году составила 201 млрд м3 и продолжает расти.

Рис.5. Карта продуктивности пробуренных скважин формаций Marcellus и Utica

Вторым призером в добыче газа в прошлом году неожиданно стал нефтяной район Permian Basin. Если 10 лет назад там из 150 тысяч скважин добывали всего лишь 8 млрд м3/год, то сейчас из 180 тыс. – 76 млрд м3. В 2017 году запасы газа района оценены в 904 млрд м3, годовой прирост составил 67%.

Естественная газонасыщенность нефти здесь изменяется в пределах 100-250 м3/т. Фактически же из-за истощения старых скважин газо-нефтяной фактор вырос до 1000 м3/т. После массового бурения сланцев он постепенно снизился до 600 м3/т, но с начала прошлого года снова начал расти (рис.6). Похоже, Permian Basin повторяет историю формации Bakken в более сжатые сроки. Думаю, добыча газа в ближайшие годы продолжит свой рост, а вот про нефть то же утверждать не могу.

Рис.6

Третье место по добыче газа занимает месторождение Haynesville, расположенное в штатах Луизиана, Техас и Арканзас. Его площадь 23 тыс. км2. Здесь продуктивные сланцы находятся на глубинах 3-4,2 тыс. м, это несколько затрудняет бурение и проведение многостадийных ГРП. Скважины здесь дороже и бурятся примерно вдвое медленнее. Но зато толщина пласта существенно больше, 60-90 м.

Первый пик добычи газа на Haynesville (72 млрд м3) состоялся в 2012 г. Тогда EIA оценило его запасы в 836 млрд м3. С тех пор здесь пробурено около 5 тыс. скважин, добыча снизилась, долго держалась на уровне 50-60 млрд м3/год, но в прошлом году достигла 69 млрд м3 и сейчас продолжает расти. Похоже, операторы преодолели трудности, связанные с большой глубиной залегания пласта. В итоге доказанные запасы за один только прошлый год выросли в 2,76 раза (!!!) и теперь насчитывают 1017 млрд м3.

На других сланцевых формациях добыча газа также немалая, но постепенно снижается. Eagle Ford в прошлом году добыл 45 млрд м3, Woodford – 29, Barnett – 27, Andarko – 25, Niobrara -21 млрд м3. Зато стабильно наращивает добычу нефтяной Bakken, она достигла 15 млрд м3/год. Но пора уже перейти к потреблению газа.

4. Потребление

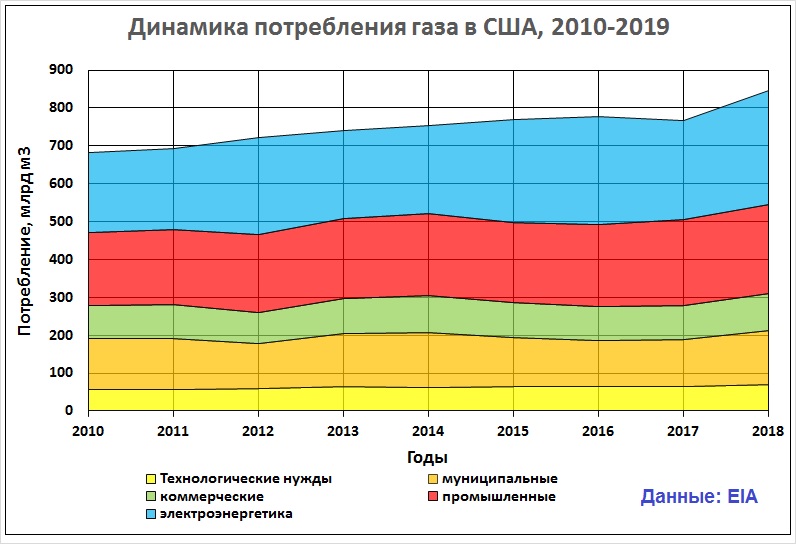

За прошедшие 8 лет потребление газа выросло на 24% и достигло 846 млрд м3 (рис.7).

Рис.7

Рост на собственные нужды составил 26%. Муниципальное потребление газа растет слабо и в общем балансе составляет 16-19%, Америка – страна теплая. Более существенно увеличилось потребление промышленностью (на 21,8%) и, особенно, электрогенерацией (на 44%).

США интенсивно использует открывшиеся возможности для перевода энергетики с угля на более экологичное газовое топливо. За прошедшие 9 лет потребление угля сократилось на 34%. Только вблизи месторождения Marcellus построены электростанции мощностью 6,7 ГВт. В прошлом году потребление газа электрогенерацией увеличилось до 301 млрд м3, в нынешнем его рост продолжается.

Все же возможности потребления газа внутри страны ограничены. Стоит отметить, что, несмотря на стимулирование, перевод на газ автопарка идет медленно. За 9 лет потребление автомобильного газа, хотя и выросло в 1,5 раза, но составило 1,2 млрд м3/год, немногим более 0,1% общей добычи. Поэтому США форсирует строительство объектов газового экспорта.

5. Внешняя торговля

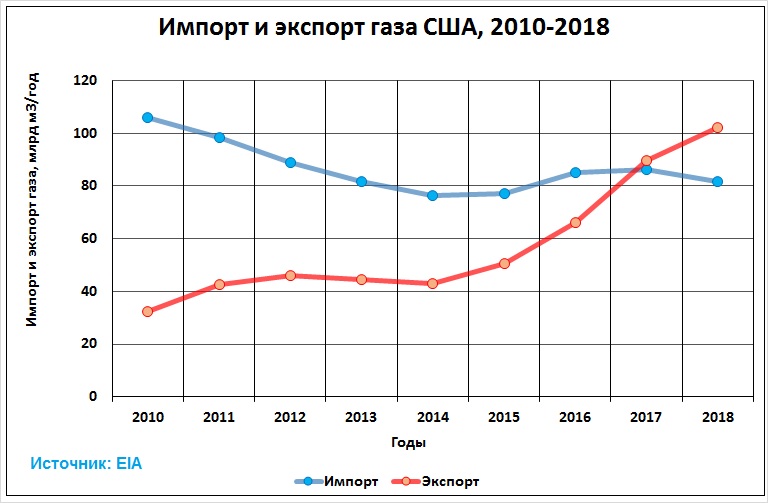

Десятки лет США были чистым импортером природного газа, получая его из Канады и Мексики. Но в 2017 г. в результате роста добычи и строительства терминалов СПГ экспорт газа превысил импорт (рис. 8). В прошлом году импорт составил 82, экспорт – 102 млрд м3.

Рис.8.

Более 70 % экспорта осуществлялось по трубопроводам в Канаду и Мексику. Из 30,7 млрд м3 экспорта сжиженного природного газа (СПГ) 23% направлены Ю.Корее, 17% - опять же Мексике, 11,5% - Японии, 8% - Китаю, 5% - Индии, небольшие объемы получили еще 26 стран.

Цены американского СПГ варьируют в интервале $140-250 за 1000 м3. С учетом дополнительных затрат на регазификацию они могут конкурировать с местными поставщиками только в Америке и Юго-Восточной Азии. Что касается Европы, то в прошлом году цены спот там колебались в интервале $170-360 за 1000 м3, средняя цена Газпрома составила $246. Но сейчас цены ЕС упали до $80. Поэтому Литва получила из США лишь 2 газовоза (108 млн м3) и удовлетворилась российским газом.

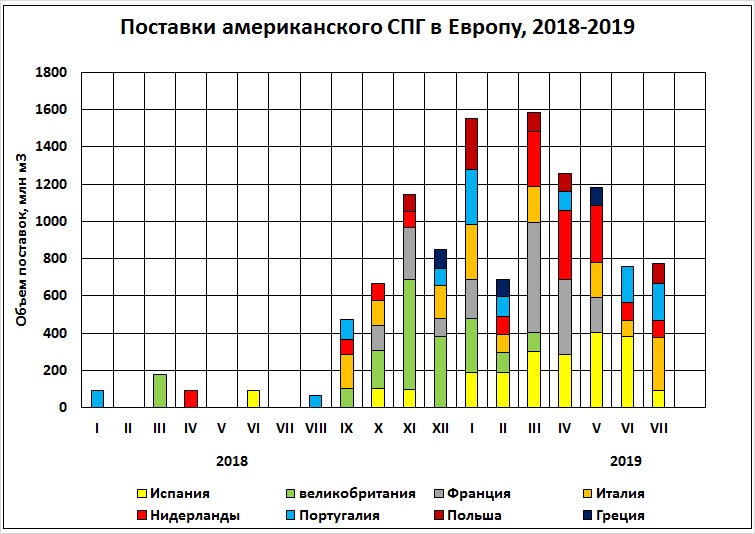

Четыре действующих экспортных терминала СПГ имеют общую мощность 38 млрд м3 (23 млн т) в год, в текущем году планируется запуск пятого и расширение существующих, в результате чего суммарная производительность удвоится. Ожидают рассмотрения в инстанциях еще примерно 25 проектов СПГ. Для таких объемов производства необходимы долгосрочные договоры и регулярные поставки, но с ними не так просто. На рис.9 показана динамика поставок американского СПГ в Европу; видно, что регулярностью они не страдают. Всего за 20 месяцев страны ЕС получили 11,5 млрд м3, это примерно 1,5% потребления ЕС.

Рис.9

Американский экспорт газа находится как бы между двух огней. Если растут внутренние цены газа, он становится невыгодным. А если внутренние цены сильно снизятся, экспорт будет ставить рекорды, но добывающие компании потерпят убытки и снизят добычу. Ситуация рискованна и для продавцов, и для покупателей, потому они и не склонны к долгосрочным контрактам. Впрочем, польская государственная компания PGNiG заключила контракт на 23 года на весьма благоразумных условиях. Покупатель приобретает права на газ в точке отгрузки, доставка морем осуществляется за его счет. Если газ в Европе будет дешевле, он может переадресовать свою поставку в другие страны, в Америку или Азию. В текущем году запланированный объем газа (0,7 млрд м3/год) уже отгружен, при этом цены странно колебались в широком интервале $112-274 за 1000 м3. Транспортировка и разгрузка потребуют еще по $70, но есть возможность выгадать на порожняке газовозов. Короче, газовый рынок становится настоящим рынком, на котором правят торговцы, а производителю достаются объедки.

6. Последние новости

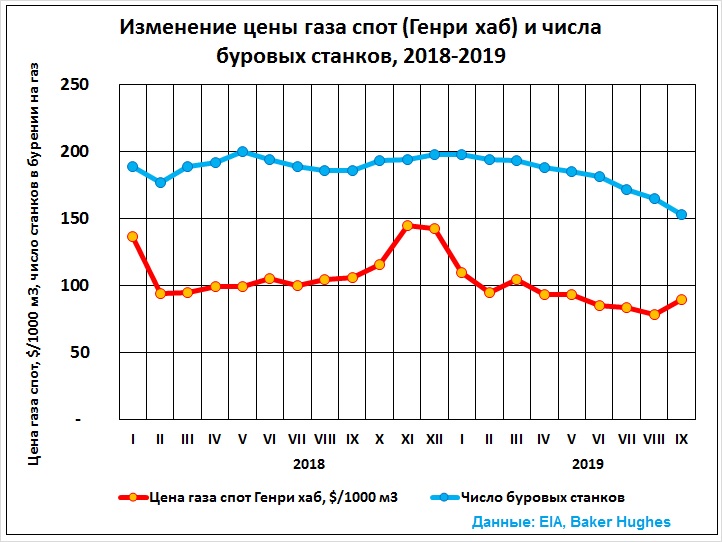

Начало прошедшей зимы в США выдалось холодным, в ноябре газовые цены спот подпрыгнули до $145 за 1000 м3 к великой радости добывающих компаний. Счастье оказалось недолгим. С января стартовало падение, в августе цены достигли $78,4, это на четверть ниже, чем год назад. Одновременно на 11% сократилось бурение газовых скважин (рис.10). Те же процессы идут на нефтяных площадях, там число буровых станков уменьшилось на 18%, с 877 до 719 шт.

Рис.10

Пришлось подтянуть резервы – скважины, ранее пробуренные, но не освоенные. За 20 месяцев 2018-19 г.г. на месторождениях Marcellus и Utica число этих скважин уменьшилось на 251 шт. При таких темпах через 3,5 года законсервированных скважин в резерве не останется. Уже второй раз подъем в газовой отрасли сменяется спадом, и на этом пункте можно подвести итоги.

7. Заключение

1.На ближайшие 6-7 лет перспективы газовой промышленности США выглядят вполне благоприятными. Они обеспечены запасами газа, быстрым ростом инфраструктуры внутреннего потребления и экспорта. Бурного роста добычи газа я не жду, но она вполне может на 10-15% превысить текущие уровни. Сдерживать ее будут ценовые качели.

2. Главным риском является слишком оптимистичная оценка доказанных запасов. Если выяснится, что они действительно завышены на 20-25%, то через 5-6 лет добыча начнет постепенно снижаться и на прежние уровни уже не вернется.

3. Думается мне, что доказанные запасы нефти и газа (как и других важнейших полезных ископаемых) постепенно утрачивают свое геологическое и экономическое значение. Они все больше становятся инструментом коммерческих, политических и прочих манипуляций.

В самом деле, разве не добывают нефть и газ с убытками? Разве закрывают скважины при резком падении цен? Да ничего подобного. Хрестоматийным примером здесь служит Chesapeake Energy, которая добыла за 13 лет 308 млрд м3 газа с чистым убытком $13,8 млрд. Убытки покрываются за счет легковерных акционеров, кредиторов, перепродажи активов, компенсируются доходом от свежих месторождений, есть и другие способы. К примеру, Россия так изящно преобразовала свое законодательство, что при снижении нефтяных цен налоги уменьшаются, и добыча не падает, а растет. Под бурные аплодисменты зарубежных потребителей. Природные ресурсы являются крупнейшим источником наживы и потому сейчас беспощадно эксплуатируются до полного истощения.

4. А коли так, то решающее значение приобретает фактическая отдача скважин. Там, где она высока, велики и реальные запасы. Но пока мы видим, что на всех сланцевых месторождениях эксплуатируются центральные части залежей, трещиноватые зоны, а на крыльях и пологих участках дебиты скважин на порядок меньше и быстро затухают. Там, разумеется, запасы тоже подсчитаны, но они виртуальны и будут в дальнейшем списываться.

5. Независимо от того, когда начнется снижение добычи газа, через 5 или 10 лет, никакими катастрофическими последствиями оно Америке не грозит. Ибо мировой рынок СПГ растет, как на дрожжах. Электростанции переводить обратно с газа на уголь не придется, экспортные терминалы без особых проблем реконструируются в импортные, а мировые запасы газа пока в 16,5 раз больше американских.

Шестилетний плавный рост - до примерно 2025 - и систематическое завышение извлекаемых на 25% удивительно совпадают с мнением Дэйвида Хьюза. Только вот похоже, что после 2025 будет кирпичеобразное падение по 4-6% годовых.

Интересно было бы оценить динамику жидкостей на тот же период: до 2025 и далее до 2050.

Мнение уважаемого эксперта по газовой отрасли.

Комментарии

Росатом - прибыльная организация, строит АЭС и торгует топливом по всему пиру. Вся атомная отрасль США - глубоко убыточна, ничего нигде и не строит и не продает...

Уничтожение самого могущественного конкурента - отличный результат. И не важно кто покупает - американцы или кто-то еще. Ибо еслиб американская отрасль была бы цела - покупали бы у них, а мы бы - лапу сосали.

Сударь, вы вопрос понимаете? Видимо нет. Или вы уже русский язык подзабыли. Итак, повторю: сколько и чего купили США у Росатома после окончания действия договора Гор-Черномырдин?

А вот это - совершенно не важно. Еще раз - если ядерная промышленность США не была бы уничтожена посредством ВОУ-НОУ, то все остальные рынки по продаже ядерного топлива принадлежали не РФ, а США - они очень хорошо умеют пропихивать своих поставщиков, даже если они дороже и хуже - СПГ тому живой пример.

Но если вам интересно - ВОУ-НОУ завершилось в 2013м году, а в 2017 году мы имели такую картину...

То есть весьма значительную часть всего необходимого им урана (а в США - примерно половина всей мировой генерации на АЭС) они покупали у нас. При этом тут есть лукавство - это в пересчете на не обогащенный уран, то есть где они свои долю обогащали - очень большой вопрос. С учетом того что примерно половина мировых обогатительных мощностей - у нас, боюсь что очевидно где :) А узбекский или тем более - казахский - совсем очевидно где :)

Ага вот:

То есть мы гоним в США только обогащенный (реакторный, 4-5%) уран... Неплохо так... И вот еще:

P.S. Очень удивляет что на 1м месте - Канада, а не Австралия с ее ~40% всех мировых запасов... Видимо там у них плохо стало - сильно исчерпали...

Просто чудесно. А еще спасибо за чудесную таблиц N1, что мы продаём дешевле всех. Дальше идёт вымышленная сентенция, что еще мы все обращаем ( зачем факты, просто домыслы). И потом вывод о безмозглости ой, утрате компетенций, американцев. Ребятки, даже если американцы будут плевать при всех в лица чиновников Росатома, какой нужно уран, такой и будет идти. А за некоторое время, они поставят на поток производство энергии из других видов сырья, реакций или, даже, возникающую на других принципах. Ну какое-то "накуадо" из сериала "Звездные врата". А Россия все так же будет обогащать уран, гордится стратегической победой и .... опять догонять. Все как со сланцевой нефтью, которая по некоторым прогнозам российских аналитиков еще 10 лет назад должна была прекратиться, потому что очень дорого.

Перехлестываете..... Десять лет назад сланцевая нефть вообще не обсуждалась, это было время роста сланцевого газа. Серьезная добыча сланцевой нефти началась в 2012 году, мой первый анализ был в 2014.... http://www.angi.ru/news/2808713-%D0%90%D0%9B%D0%95%D0%9A%D0%A1%D0%90%D0%...

Ну не понимает человек что такое EROEI, ну что делать... А при таком EROEI как у сланца - использовать его конечно можно, но... только если есть "донор" с высоким EROEI, например - АЭС :)

Да, про этот аспект под фанфары побед обычно забывают.... Между прочим, с ростом добычи сланцевой нефти потребление нефти в США прекратило снижение и начало расти....

Кстати простым ростом потребления низкий EROEI не компенсируешь - тут нужны именно источники с высоким EROEI, чтоб "средний" EROEI всех энергоисточников не падал ниже 14-15-ти... А таковых из неуглеродных сейчас только 2 - АЭС и ГЭС. Но ГЭС построили практически везде, где только можно было - нет-нет, потенциал остался, но он явно недостаточен, а с АЭС проблемы в том что обогатительные мощности - ограниченны и быстро их нарастить - не получится. Да и реакторы для АЭС строить в тех же США - уже практически разучились.

Согласен.

Спасибо, что уточнили. Вот вы перспективы сланца ( нефти и газа), как специалист, называете "призрачными". Я помню, какую вакханалию писали обычные журналисты, нередко полностью некомпетентны в данном вопросе ( да и в других то же). А ведь газ добывается, продается даже не только в США, но и в других далеких странах. Мало того, они еще собираются наращивать добычу и экспорт. Ах да, к чему я? Да к тому, что в рыночной экономике главную роль играют теперь внерыночные факторы. Опа, так можно ли вобще такую экономику рыночной то называть?

Это очень актуальный вопрос. Настолько актуальный, что ответа на него пока нет....

Все пропало, да-да...

Насчет вытирания ног - это, конечно, перебор, но жульничают на каждом шагу. Один Стокгольмский арбитраж чего стоит....

Все так и есть. Ибо 1,5% потребности для ЕС - это и есть дразнилка, да еще поставки себе в убыток ради политических целей. Но план не сработал.

Скорее всего запрет на продажу бензина и прочих топлив. Со временем и JP.

Как конструктор новых устройств могу сказать что СПГ для крупных логичтических дронов, более-менее на 15,5 т считал, 5 палетт, выгоднее чем обычное топливо т.к. КПД в детонационных двигателях можно решительным образом поднять до 30% и выше относительно ТРДД, которые дороже, сам дрон с половину стоимости как раз двигатели имеет. Это 2-3т лишней массы по сравнению с детонационниками или иные эшелоны полёта.

По судам СПГ оптимален и тут самые сильные позиции не у США а у РФ, т.к. можно иметь в т.ч. с трубами сжижаемый в Приморье или с Сахалина/Охотского моря.

Кроме того Севморпуть оптимален для доставки с севера КНР и Кореи в Западную Европу, помимо расстояния есть ещё выигрыш в дешёвых попутных заправках топливом. Можно и скорость на 3-4 узла поднять - выше скорость оборота судов - выше конкурентоспособность и прибыль у судовладельцев.

Нет, никакого запрета на продажу бензина не будет. А вот использование СПГ постепенно будет расширяться. Но это процесс длительный.

Не будет лишним принимать в расчёт, что американский бизнес на лизинговых схемах не одну собаку съел и имеет соответствующую культуру производства - пожалуй, самую высокую в мире. В таких условиях совсем необязательно пытаться планировать баланс между мощностью инфраструктуры и возможностями добычи (или, несколько иначе, баланс между амортизационными сроками и обеспеченностью запасами), что кажется нам наиболее разумным. Им вполне можно возвести избыточную инфраструктуру, а когда и если не понадобиться - аккуратненько разобрать терминалы и, продав их по остаточной стоимости, аккуратненько перевести на повторную установку куда-нибудь в Бахрейн.

Такая стратегия, помимо снижения рисков кредиторов и, соответственно, тяжести кредитов убивает ещё пару зайцев. Во-первых, как бы искусственно создаётся дополнительная конкуренция, что позволяет эффективно снижать все издержки и быть более конкурентоспособным к остальному миру. Во-вторых, для уолл-стритовских акул создаётся возможность осуществлять весьма мощные атаки (демпинговые и всякие игры на понижения) на другие рынки.

Согласен. Надувание пузырей возможно не только на фондовом рынке, но и в здравоохранении, природоохранных проектах, добыче газа. Но все пузыри когда-то схлопываются. И если США легко вышли из кризиса 2008 года (Китай, Россия, Индия тогда были в разы слабее), то из следующего кризиса без крупных потерь выйти не удастся.

Добавлю ещё третьего "зайца": нефтесервисному тяжмашу гораздо удобнее непрерывно производить, например, комплекты оборудования тех же терминалов для рынка СПГ с запасом, затем сдать техдокументацию в архив и полностью переключиться на производство какого-то другого оборудования, чем производить их с перерывами на нервные ожидания следующего заказа.

Тоже верно. Но все это лишь при условии. когда дурных денег навалом и их некуда девать....

По поводу пузырей - конечно, они схлопываются рано или поздно, как иначе. Но пока они дуются - всем (почти всем) хорошо. Плохо - когда они, надувшись до критической точки, не сдуваются, а лопаются со взрывом. Очень хорошо - когда они долго и медленно дуются и быстро (но без лопания) сдуваются (под эту модель даже очень хорошее термодинамическое обоснование есть).

Так работали ипотечные рынки западных стран после 2МВ, за исключением Японии 80-90-х (там была совсем уникальная ситуация), становясь главным локомотивом их экономик, их фундаментом. И так далеко не всегда работают рынки недвижимости развивающихся экономик, в т.ч. и наш.

Я все же исхожу из того, что резину нельзя тянуть до бесконечности; при какой-то нагрузке она лопнет. Проблема США не в отсутствии или избытке денег, а в том что они превращаются в нацию бездельников....

США распадутся в 2021 году

Жаль что я никогда не держу пари. Мог бы заработать на вас....

Мне ближе аналогия не резин, а ДВС. Конечно, двигатель намного полезнее человеку, чем ружьё, но если бы не было ружья, то и ДВС бы могли не освоить. Совсем-то без пузырей-то тоже не получается или становится серо и скучно.

Ну я бы не сказал. Те, кто работают - вкалывают весьма болезненно. Другое дело, что размер получаемого ими всё равно остаётся завышенным. Но они берут столько, сколько второй и третий мир позволяет им забирать по собственной ли глупости, или по причине интеллектуального рабства или по принуждению (раньше).

Конечно, кому-то работать приходится.... Половина из них - мигранты. Поговорка "один с сошкой - семеро с ложкой" как раз про современные США.

Да, мигранты - это тоже своего рода пузырь или, точнее - перекрытие, сегментно обваливающееся под бегущим селезнем. Ибо когда население увеличивается на четверть за 30 лет, можно показывать (экстенсивный) рост экономики и путём разных механизмов поддерживать рынки (те же пенсфонды должны быть крайне заинтересованы в миграции).

А вот кто в США не только с ложкой, а как сыр в масле катается - так это профессура и разного рода пиэйчди. 4 месяца лекции отчитал и оставшийся год занимаешься собственным саморазвитием или освоением грантов, а 120 кило за год на карточку накапывает плюс полный соцпакет. Просто сказка. Я даже удивляюсь, почему там красные брызги во все стороны не летят при получении званий.

Приходилось сталкиваться.... Да, ленивые, но очень компетентные в своих узких сферах.... Меня с моими тремя специальностями за человека не считали....

"Россия так изящно преобразовала свое законодательство, что при снижении нефтяных цен налоги уменьшаются, и добыча не падает, а растет. Под бурные аплодисменты зарубежных потребителей. Природные ресурсы являются крупнейшим источником наживы и потому сейчас беспощадно эксплуатируются до полного истощения." (С)

Вот как вы охранителей то припечатали...

И тут один товарищ, намедни, интересовался будущим России. В свете данного комментария, будущее весьма печально.

Обзор хорош. Но лучше бы про российские запасы, которые хоть и не мои - но интерес к своему будущему у меня пока не пропал. Спрошу проще: "до полного истощения" это сколько по времени?

Нет, все не так страшно. Россия везучая, ее не так легко разбазарить. Есть неосвоенные и даже неоткрытые резервы на шельфе.

Обеспеченность запасами РФ составляет 28 лет. Но, добывая ежегодно более 500 млн т, РФ каждый год приращивает примерно столько же запасов. Проблема в том, что качество их постоянно ухудшается, это то, о чем я пишу в заключении, пункт 3....

Оптимизм - это хорошо. И для меня 28 лет - это почти вечность. А вот для сына и дочери - как раз к их теоретической пенсии. Которой, как я понимаю, в свете сказанного и не сказанного можно не ждать.

Это обоснованный оптимизм. Россия обеспечена запасами нефти и газа лучше многих стран мира. Выше нее Иран, Ирак, Саудия, Катар. Но там уже все запасы разведаны, а в россии - есть где искать.

У Иранов, Ираков и тем более, Саудий, нет Арктики. А еще нет Бажена

Бажен - пока ничто. Может быть будет активом лет через 20....

А вот Арктика и Дальний восток - это да. Это запасы, причем больше газа. чем нефти.

Будущее России - блестяще. Вы даже во снах не можете представить, насколько. Без сарказма

Согласен.

"Независимо от того, когда начнется снижение добычи газа... никакими катастрофическими последствиями оно Америке не грозит... экспортные терминалы без особых проблем реконструируются в импортные".

Ну это пока $ США принимаются к оплате по нарицательной стоимости во все платежи, чего не будет по факту краха мировой финансовой системы основанной на долларе США, капитализм то не вечен. И тогда за газ нужно будет отдавать реальные ништяки, коих у амеров не много. Сейчас они потребляют реальных материальных активов много больше, нежели производят сами, компенсируя импортом. То есть по сути американцы - банкроты, менять баш на баш, газ на реальный физический актив, без обвала уровня потребления/жизни США не могут. Покупка газа приведёт к обвалу уровня потребления/жизни, обвал уровня потребления/жизни приведёт к сокращению потребления/покупок газа, и так по нарастающей само поддерживающийся процесс до дна, по Хазину до уровня потребления/жизни начала 50-х годов.

Да. разумеется.... Но если грохнется мировая долларо-финансовая система, то в первую очередь подешевеют комодити, нефть, газ, металлы... Это потом они вырастут, до этого "потом" надо еще дожить....

Комодитиз сильно подешевеют только во время последнего либерального мирового финансово-экономического кризиса 2021г. Уже с 2022г цены начнут расти, и в 22-23г будут выше нынешних приблизительно в 2.5-3 раза

Сильно сомневаюсь.... Кризис, он не только в банках, он в головах, а там ситуация быстро не меняется....

Наверное третий вывод будет работать только в условиях спроса на доллары.

Боюсь, что не только. Я вообще наблюдаю тенденцию: выгоднее зарабатывать враньем, чем трудом. Вранье становится самым востребованным продуктом. В том числе и надутые запасы нефти и газа.

И пока человечество не осознает, что это путь в пропасть, вранье будет плодиться по самое "не могу"....

Перспективный чат детектед! Сим повелеваю - внести запись в реестр самых обсуждаемых за последние 4 часа.

"Независимо от того, когда начнется снижение добычи газа, через 5 или 10 лет, никакими катастрофическими последствиями оно Америке не грозит." ©

Рис. №1, и Рис. №2 - как бы говорят о том, что приведённая фраза - не закончена, так как в ней отсутствует ключевая концовка вида "в течении ближайших ХХ лет".

"Природные ресурсы являются крупнейшим источником наживы и потому сейчас беспощадно эксплуатируются до полного истощения."©

Об этом - и речь. Судя по графикам, такое "полное истощение" - вопрос явно не столетий. Скорость падения дебета сланцевых месторождений - явно не соответствует бурной радости от роста экспорта. Или у них - есть ещё одна такая страна в запасе?

Да нет, вообще не грозит. Процесс снижения добычи газа будет не быстрым, будет сдерживаться ростом цен, ростом импорта.... Всегда успеют перестроиться...

Понимаете, есть техническая возможность реанимировать скважины после истощения. В газодобыче это повторные ГРП, а в нефтедобыче - боковые стволы. Конечно, фонтанов там не будет, но если скважина будет давать годами 2-3 т/сут нефти, то и это здорово. Ибо в США примерно 500 тыс скважин сейчас дают 0,3-0,7 т/сут, а 400 тыс газовых - в среднем 2,5 тыс м3/сут (это в 20 раз меньше, чем скважины Марселлуса и в 250 раз меньше, чем скважины Бованенково).

"Всегда успеют перестроиться..."©

Если бы весь остальной мир (или хотя бы какой то один крупный регион) был на подъёме разведки и дОбычи, с неохватной перспективой, тогда - да. Но пока (вроде бы) нисходящий тренд - почти везде. (ближайшие лет двадцать - ещё можно закрыть балансировкой поставок, расконсервацией отложенных запасов (типа Штокмана), и охлаждением потребления через повышение цен, но если уже сейчас (как справедливо указано в статье) некоторые компании работают фактически в минус, то за это время в минус (за счёт падения качества запасов) начнут работать практически все, а там уже - и сами запасы начнут истощаться)

"есть техническая возможность реанимировать скважины."©

В Сибири (если верить слухам) - есть уже давно заброшенные, списанные с балансов, и (почти) всеми забытые скважины, из которых тем не менее продолжает за неделю натекать с полцистерны. "0,3-0,7 т/сут." - хороши, когда стоят и кушать не просят. Но чисто экономически они - убыточны. Случайный пожар от молнии, или штраф от природнадзора, и вся прибыль за год - улетает в трубу. Это - как с не промышленными месторождениями золота. Вроде бы ЗОЛОТО!!!, а если всё подсчитать - ):-( ... На таких месторождениях - выгоднее устраивать тематические туристические парки, где всё намытое - забираю сами туристы.

Слухам верить никогда не надо. Есть старые разведочные скважины, ликвидированные, но некачественно, с и сочится. Некоторые из них возвращают в работу (самому приходилось наблюдать).

Нет там случайных пожаров. Скважины стоят на улицах городов, рядом с ВПП аэропортов и машут своими качалками. Можете не верить, но цифры которые я привел - истинные данные, хотя и мелькают в разных источниках....

Интересная вилка получится в энергетике СГА, когда начнёт падать добыча сланцевого газа и выбывать из эксплуатации атомные энергоблоки массовых АЭС 70-80х годов - их много подходит по срокам к 21-25 годам. Чем скомпенсируют ? Терминалы можно в реверс, конечно, но кто предоставит такие объёмы СПГ ? Ни Россия, ни Австралия таких объёмов 200-300 млрд м3 не даст. У нас мощностей даже близко нет, тем более для такого "надёжного партнёра".

Если добыча будет падать, в первую очередь зажмут потребление.... Вырастет цена, потребители будут газ экономить. А возможности для импорта есть: это и Австралия, и Катар, и Иран, и Россия, и даже Нигерия,

Страницы