Подошел к концу период корпоративной отчетности в США. Решил проверить, что изменилось в финансовом состоянии 500 крупнейших американских компаний, которые входят в расчет индекса S&P 500. Предыдущий анализ делал после выхода отчетности за 1 квартал 2019 года. В связи с тем, что у американских компаний финансовый год не совпадает с календарным, то есть компании, в которых финансовый год только закончился. Поэтому вполне вероятны изменения за последний (2018) год. Однако меня ждали большие сюрпризы.

Финансовые данные по всем компаниям я парсил с сайта finance.yahoo.com, как и в предыдущей статье. Балансы, отчеты о прибылях и убытках, о движении денежных средств по всем компаниям агрегированы в единый отчет. Получаем большую корпорацию S&P500, которую и анализируем дальше.

| Показатель | 2015 | 2016 | 2017 | 2018 |

|---|---|---|---|---|

| Индекс S&P 500 | 2050 | 2300 | 2650 | 2920 |

| NetTangible (реальные активы) | 2767 | 2498 | 2509 | 2265 |

| Intangible (нематериальные активы) | 1505 | 1711 | 1833 | 2012 |

| Goodwill | 2451 | 2721 | 3001 | 3296 |

За 3 года реальные активы компаний уменьшились на 18%, зато "виртуальные" активы выросли на 35%. Интересно отметить, что после выхода полных данных за последний год в агрегированном балансе реальные активы компаний уменьшились на 220 млрд. $, а вот нематериальные активы увеличились на 208 млрд. $, Goodwill вырос с 2638 млрд. до 3296 млрд. $ (на 660 млрд.) по сравнению с данными за 2018 год, которые были доступны после 1 квартала 2019 года. Нематериальные активы и Goodwill позволяют наполнять балансы компаний "активами", которые вроде бы что-то стоят, но точно оценить эту стоимость не представляется возможным. Реальные активы (Net Tangiable) у 2/5 крупнейших корпораций Америки отрицательные:

| Показатель | 2015 | 2016 | 2017 | 2018 |

| Отрицательные активы | 31,2% | 36,8% | 37,6% | 39,0% |

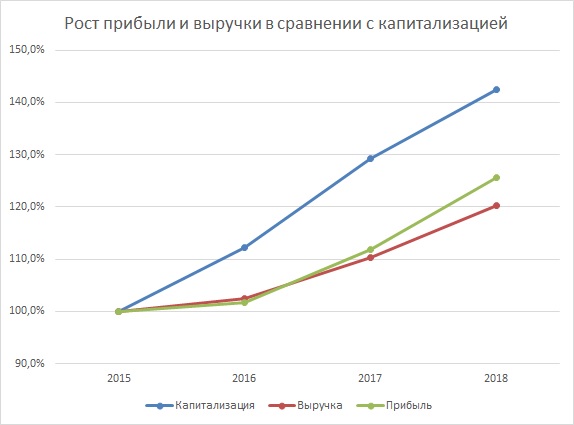

Как изменились показатели выручки и прибыли?

| Показатель | 2015 | 2016 | 2017 | 2018 |

|---|---|---|---|---|

| Выручка | 9811 | 10050 | 10824 | 11800 |

| Прибыль (EBIT) | 1198 | 1219 | 1340 | 1505 |

| Уплаченные налоги | 321 | 315 | 333 | 258 |

| Ставка налога | 26,8% | 25,8% | 24,9% | 17,1% |

Прибыль (EBIT) - до уплаты налогов и процентов по заемным средствам.

По сравнению с данными 4 месяца назад, за 2018 год выручка выросла на 630 млрд.$, а прибыль на 54 млрд.$. Интересно, что в старых данных за 2015-2017 годы также происходят корректировки, как будто компании до сих пор продолжают отражать результаты за прошлые годы, которые меняют эти результаты. Прошу обратить внимание, что в этих данных результаты меняются более-менее синхронно. Выручка 2015 год (было 9770 - стало 9811 +0.42%), прибыль 2015 год (было 1192 - стало 1198 +0.5%) и т.п. Изменения в выручке и доналоговой прибыли за 2015-2017 годы произошли в районе 1%. А вот то, что случилось с чистой прибылью за эти годы в отчетности, меня изрядно изумило.

| Показатель | 2015 | 2016 | 2017 | 2018 |

|---|---|---|---|---|

| Выручка | 1198 | 1219 | 1340 | 1505 |

| Чистая прибыль | 881 | 918 | 976 | 1191 |

| Маржа прибыли | 8,98% | 9,13% | 9,02% | 10,09% |

| Чистая прибыль (с.д.) | 720 | 741 | 850 | 963 |

| Маржа прибыли (с.д.) | 7,37% | 7,42% | 7,94% | 8,62% |

| Разница в прибыли | 161 | 177 | 126 | 228 |

| Рост прибыли, % | 22,36% | 23,89% | 14,82% | 23,68% |

Примечания:

- с.д. означает старые данные, скаченные из того же источника 4 месяца назад (приведены в предыдущей статье)

- Чистая прибыль (Net income) - прибыль после уплаты налогов и процентов по заемным средствам.

Обратите внимание, что показатели чистой прибыли за прошлые годы (2015-2017) взлетели на 15-24%. При том, что выручка и прибыль изменилась в пределах 1%. И это все относится к крупнейшим мировым компаниям, у которых вся отчетность аудированная. Оказывается в наше время возможно с легкостью менять прибыльность компаний через бухгалтерскую отчетность. Только за эти 3 года хозяева компаний могут показать 464 млрд.$ дополнительных доходов. Интересно, что уплаченные налоги при этом практически не изменились.

| Показатель | 2015 | 2016 | 2017 | 2018 |

|---|---|---|---|---|

| Дивиденды | 398 | 415 | 443 | 485 |

| Выкуп акций | 589 | 508 | 575 | 823 |

Если верить новой отчетности, то за 4 года компании, входящие в индекс S&P500, заработали 3966 млрд. $. На выплату дивидендов и выкуп акций было потрачено 4237 млрд.$. Стоимость казначейских (выкупленных) акций при этом выросла на 842 млрд.$. Таким образом, полностью через дивиденды и выкуп акций было выведено 3395 млрд.$ или 86% чистой прибыли. Хотя с теми чудесами, которые происходят в финансовой отчетности этих компаний нельзя быть полностью уверенным в этих выводах.

Посмотрим теперь, как компании тратят полученные от налоговой реформы Трампа дополнительные средства на развитие производств.

| Показатель | 2015 | 2016 | 2017 | 2018 |

|---|---|---|---|---|

| Амортизация | 569 | 554 | 589 | 628 |

| Капитальные затраты | 626 | 599 | 620 | 714 |

| Инвестиции | 29 | 380 | 95 | 13 |

Капитальные затраты в основном идут на возмещение износа, они в среднем на 50 млрд.$ в год больше амортизации. Это почти в 20 раз меньше, чем тратится денег на выплату акционерам. Инвестиции, под которыми в данном разделе отражаются сделки покупок других компаний, в последние 3 года резко упали (380 -> 95 -> 13). То ли у них с финансами проблемы, то ли они понимают, что сейчас нельзя верить корпоративной отчетности и соответственно нельзя точно оценить чужой бизнес.

Что происходит с долговой нагрузкой?

| Показатель | 2015 | 2016 | 2017 | 2018 |

|---|---|---|---|---|

| ShortDebt / NetTangiable | 8,5% | 13,7% | 16,8% | 21,4% |

| LongDebt / NetTangiable | 193,1% | 228,3% | 241,7% | 271,8% |

| NetTangiable / (Intangiable+Goodwill) | 69,9% | 56,4% | 51,9% | 42,7% |

ShortDebt / NetTangiable - отношение краткосрочных (до 1 года) долгов к реальным активам компаний

LongDebt / NetTangiable - отношение долгосрочных долгов к реальным активам компаний

NetTangiable / (Intangiable+Goodwill) - это отношение показывает, как изменяется стоимость реальных активов в балансах компаний по отношению к "виртуальным" активам.

Насколько рациональна схема ведения бизнеса, когда почти вся прибыль из компании выводится (если казначейские акции будут погашены, то вообще вся прибыль), а для работы компании берутся кредиты? Инвесторам показывают красивую отчетность, согласно которой компании зарабатывают кучу денег. Но эти деньги в них не остаются. Банки также с удовольствием кредитуют прибыльные бизнесы в условиях отсутствия хороших альтернатив для размещения своих средств. В итоге такая пустышка с большой долговой нагрузкой является бомбой замедленного действия, когда сократится прибыль в условиях рецессии.

Интересный момент обнаружил в отчете о движении денежных средств (Cash Flow report).

| Показатель | 2015 | 2016 | 2017 | 2018 |

|---|---|---|---|---|

| Дебиторская задолженность | 5 | -96 | -158 | -89 |

| Кредиторская задолженность | 11 | 99 | 120 | 113 |

| Полученный cash | 6 | 195 | 277 | 202 |

Начиная с 2016 года резко сокращается задолженность должников, при этом также резко растет задолженность компаний перед покупателями их продукции. Это явный признак использования факторинговых схем. Суть состоит в следующем: компания получает деньги от банка в счет будущих оплат от покупателей. Банк за это берет определенную комиссию. Такая же схема работает и в обратную сторону: банк производит оплату вместо компании, а компания расплачивается с банком, когда появляются средства. Факторинг является скрытым кредитованием, в данном случае за 3 года на 674 млрд.$. При этом скрывается истинное положение вещей. Такая схема чудесным образом преображает отчетность и проблемы компании всплывают неожиданно для инвесторов. Вот пример, как это происходит. Нечто подобное произошло совсем недавно с General Electric, которую обвинили в фальсифицировании отчетности через подобные схемы. Акции упали на 10%.

Общая капитализация компаний из S&P 500 сейчас составляет 25,8 трлн. $, годовая чистая прибыль 1,191 трлн. $. Отношение капитализации к чистой прибыли (P/E) 21,66. Реальные активы 2,265 трлн. $, отношение капитализации к этим активам (P/B) 11,4. И это еще без учета того, что отчетность может быть очень сильно искажена для приукрашивания ситуации. Похоже, что запахло керосином.

Комментарии

я уже где-то публиковал статью про пиндосовскую манипуляцию статистикой - найду опубликую

Чуваки в шестом укладе. Материя, - ничто. Идея,- всё.

Интересно...

Спасибо!

Спасибо! Очень информативно.

Дельные наблюдения, спасиб.

Вношу в Кладовую.

Интересная аналитика. Спасибо

Не материальные активы это навар с яиц ©

Вот что мне не понятно, каким образом месяц назад вышла корректировка ВВП, в которой были пересмотрены прибыли американских компаний в сторону понижения (еще один пример искажения реальных финансовых результатов):

https://aftershock.news/?q=node/775269

Но при этом в источниках финансовой информации данные о прибылях компаний изменены в сторону повышения. Я не удивлюсь, если через некоторое время балансы компаний за прошлые годы опять серьезно изменятся.

Обращу внимание на еще один момент, который вы явно понимаете, но вряд ли понимают все читатели.

"NetTangible (реальные активы)" в заметке вовсе не означает ликвидные активы.

Это, например, все те же акции (что будет с котировками завтра?), это долги других компаний (они смогут их погасить?), недвига и т.д.

То есть считать их способны превратиться в кеш по курсу "один к одному" - очень наивно, реально там дикий дисконт и он нарастает.

Это я к тому, что даже без учета мухлежа с "неизмеримыми активами" балансы компаний США очень сильно зависят от состояния пузырей.

LehmanBrothers в курсе :-)

Net Tangiable считаются следующим образом:

Из стоимости активов компании по балансу вычитаются нематериальные активы, такие как, goodwill, патенты, торговые марки, все обязательства компании и стоимость привилегированных акций. Фактически это расчетная величина, которая показывает какая стоимость активов достанется акционерам, если компания будет ликвидироваться, все активы будут реализованы по балансовой цене, а за нематериальные активы не удастся ничего получить.

Теоретически активы компании - это оборудование, недвижимость, станки вполне могут при продаже стоить намного дешевле, чем отражаются на балансе. Нефтяные компании, добывающие сланцевую нефть, яркий тому пример. Также на балансе могут числится разные финансовые активы, которые ничего не стоят. Но может быть и позитивная ситуация, когда нематериальные активы действительно кому-то нужны и стоят реальных денег (патенты, права на товарный знак, авторские права и т.п.)

Но в целом этот показатель хорошо отражает качество активов компаний из реальной экономики. Я помню времена, когда инвесторы считали компании с показателем Price/Book>2 рискованной покупкой. Если с компанией что-то случится и она обанкротится, то потери составят 50%. Сейчас этот показатель в среднем уже больше 11 и есть много желающих купить акции. Даже отрицательный NetTangible уже никого не пугает. Видимо, как и отрицательная доходность по бондам. :)

> все активы будут реализованы по балансовой цене

Так вот я говорю и 2008 тому примером, что это предположение совершенно нереалистичное. Там дикий пузырь, как и в экономике США в целом.

Фактически в период QE в США уже началась гиперинфляция, просто пока ее удалось тогда ограничить финансовыми рынками, а теперь ликвидность чего либо по этим диким котировкам под очень большим вопросом.

Очень интересно, где та шерсть, которая стоит 25,8-2,3=23,5 трюляшки и готовы ли овцы ее отдать?

нематериальные активы это результаты НИИОКР (или R&D по англицкому), а не что-то такое не нужное.

А можно подробнее. Чено они иам наниокирили? Кто это оценил?

Ну например, для программы модернизации ТЭЦ всего два варианта: купить лицензию у Сименс или у GE на мощную турбину.

Покупка компонентной базы для спутников,в том числе военных, класса "space".

Покупка лицензии/оборудования у буржуинов по крупнотонажному СПГ, по глубоководному бурению.

Раз российские госорганы (в т.ч. минобороны) покупает, значит что-то дельное наникорили, не так ли? Или Вы хотите сказать что в Минобороне дураки, да враги сидят?

Особенно про турбины забавно. Ну допустим часть наниокирили. Даже кто то это готов покупать. Ну а как они это оценивают? А конторы которые вообще нихрена не ниокирят?

У телекоммуникационной компании AT&T нематериальных активов на 168 млрд.$, а goodwill на 146 млрд.$. У еще одного телекома Verizon нематериальных активов на 104 млрд.$.

Объясните, что они такого изобрели.

Для сравнения у Microsoft нематериальных активов менее 8 млрд.$, у Disney меньше 7 млрд.$

Злой Вы, с цифрами пришли.

У телекома в гудвиле анкетные данные и данные кредиток клиентов, вотъ!

2000 баксов за одного пользователя? Я понимаю что это шутка с Вашей стороны была, но когда рассчитываешь капиталлизации впечатление, что все умом тронулись.

А шо делать, глобус большой, а сова давно не возмущается )))

В гудвиле анкетных данных быть не может по определению. Не уж то Вы этого не знаете?

А можно это определение?

Можете тут почитать или тут. Сейчас конечно они тратят всего лишь 2-3% от выручки на R&D, но были и иные времена - расходы были 10-20%. так как схема была: промышленность производила, а коммуникационные компании разрабатывали

Хотя и 2% от 150-200 млрд.дол. США (вроде столько было в прошлом году выручки), что составляет 3,5 млрд.дол.США в год, не плохой объем финансирования.

Правильно говорить: Ниокр - это один из множества видов НМА. Какова его доля второй вопрос.