Цель статьи - чуток рассказать о способах покупки ОФЗ, механизме и комиссиях.

В ноябре-декабре завёл суммы брокеру и купил на них ОФЗ 26210.

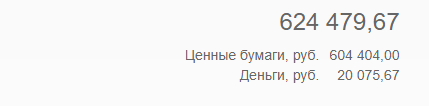

Считаем доходность с учётом брокерских, депозитарных и биржевых комиссий на 22.07.19.

Итого, смотрим:

1. Деньги заводились в 2 этапа:

а. 15 тысяч+185 тысяч в ноябре

б. 400 тысяч в декабре

2. Комиссии:

а. 2 раза по 149 рублей - депозитарная комиссия, списывается в те месяцы, когда есть движение по счетам акций/облигаций

б. 19 и 40 рублей - комиссии Московской биржи за покупку облигаций (ОФЗ 26210)

в. 242 и 504 рубля - комиссии брокера за покупку облигаций (ОФЗ 26210). Это довольно много. 242/200000 = 0,12% ; 504/400000 = 0,13%

г. Если продам облигации для вывода денежных средств с брокерского счета, то будет, наверное, ещё примерно комиссий 650+149+60=860 рублей.

3. Считаем доходность:

формула в Екселе - "=ЧИСТВНДОХ()"

Итого, облигациями ОФЗ владел чуть более полугода. Чистая доходность больше 7% (годовых).

Вот на выходных понадобилось вывести денежные средства - продаю ОФЗ не имея потерь (при досрочном расторжении депозитного договора потерял бы бОльшую часть полученных процентов).

P.s. ОФЗ 26210 - 142 дня до погашения. Доходность к погашению на 22.07.19 - 6,98%. Доходность в ноябре - декабре, наверное, была примерно 7,3% (не помню).

Посмотрел здесь:

https://www.cbr.ru/hd_base/zcyc_params/

Видать доходность к погашению в декабре 2018 года была "в районе чуть больше 7,5%".

Таким образом, по данной облигации общая доходность состояла из купонов (выплаты по купонам и увеличение "НКД") и увеличения цены облигации (чуток повезло).

Размеры увеличения цены облигации позволили перекрыть все разнообразные комиссии в сумме.

Комментарии

Я на работу/с работы мимо АСВ хожу, там иногда народ толпится и полиция дежурит, но, вроде бы, спокойно обычно все. Так вот, я когда мимо иду, песенка Алисы и Базилио сама в голову просится :)

глупость какая. Срочно учить матчасть. Особенно по ОФЗ

это "вежливое" посылание собеседника по известному маршруту...

сколько ему книг и сайтов прочесть, чтобы считалось, что он "выучил матчасть"?

лучше тезисно ваши аргументы приведите

Известный маршрут это вебинары на "красном циркуле" для азов хватит и бесплатных....вот вам пожалуйста:

https://investcourses.ru/video-investirovanie-v-obligatsii-filipp-astrakhantsev/

Если нужны нюансы и тонкости, то например Ванин Андрей может объяснить, и весьма доходчиво. Но там уже платить ему надо за это...

(не реклама), но чисто по людски советую и рекомендую, тк фин.грамотность надо поднимать.

бесспорно

неплохо об ОФЗ на Московской бирже:

https://place.moex.com/useful/obligatsii-federalnogo-zayma-ofz-chto-eto-takoe-i-kak-na-nikh-zarabotat

вот через 2 часа бесплатный вэбинар от Москвоской биржи об облигациях

https://red-circule.com/courses/11604

7% (от 6,5% до даже 8%) годовых дают банки при вкладах.

Минус: деньги морозятся на срок вклада.

Плюс: Делать нужно ровно ничего, только прийти с деньгами и поставить подпись. Через оговоренный срок прийти и забрать деньги с процентами.

я особо не пользуюсь банками с номерами 2-3-4...

да, это для меня существенный минус, т.к. совершенно не знаю, на сколько времени мои деньги "планируют полежать"

Через ЛК "зелёного лидера" тоже всё очень просто, даже идти никуда не надо.

Но надо чуток разобраться в работе ПО (Квик или СберИнвестор) и в специфике ОФЗ.

Перспективный чат детектед! Сим повелеваю - внести запись в реестр самых обсуждаемых за последние 4 часа.

надо еще про ИИС рассказать, с возвратом 13%. Без этого большинство все-равно предпочтет банк. А тут будет уже 20 % (ИИС+ОФЗ) vs 7% (Банки). Разница уже существенна.

рассказывал уже:

https://aftershock.news/?q=node/708047

+ отметить, что речь об обычных ОФЗ а не ОФЗ-Н(народных), а то у людей в голове путается

правда и ИИС и ОФЗ-Н - это вложения на 3 года, иначе не раскрываются

ОФЗ на ИИС спорное решение, на мой взгляд, так как доход по ОФЗ не облагается налогом, выгодное если высокая официальная зарпалта чтоб получить возврат.

неплохой обзор и методичка

Возвращают за предыдущий год ближе к августу, а держать надо 3 года. Плюсовать все 13% доходности в один год это лукавство.

Можно вывести за год-два

1. комиссии между брокерами различаются. В зеленом помнится еще депозитарий стоил денег

2. При "досрочном погашении" ОФЗ в силу своей природы могут дать доходность как лучше доходности по вкладу, так и хуже (хороший пример резкое падение нац валюты). Чем дальше срок погашения ОФЗ - тем сильнее будет колбасить ее стоимость.

3. При наступления срока погашения ОФЗ - нет ни комиссии с продажи, ни налогов

4. Собственно налоги забыли.

да, Зелёный дорогой, но "тусование денег внутри конторы" бесплатное. Депозитарий - 149 р., в скринах его видно.

да, в моём случае рост цены ОФЗ перекрыл комиссии брокера, биржи и депозитария (примерно)

да, 26212 в декабре 2014 стоила около 50%

Да, спасибо.

Но купон (а не НКД) по ОФЗ вродь не облагается налогом.

у меня бО/ольшая часть дохода - купыны по ОФЗ

значит налогов будет не много? так?

если брать конкретно ОФЗ, то налог будет только с положительной разнице при торговле ОФЗ. Купоны и погашение не облагаются

Если играете в ОФЗ+ИИС - настоятельно рекомендую подбирать ОФЗ с погашением под конец ИИС. Ну и лучше играть в ликвидные, а не всякие 46***. Хотя там иногда можно круто поймать

А ещё, если это иис - индивидуальный инвестиционный счёт - например, в ВТБ - прибавьте к доходам налоговый вычет 13% на 400 тыс руб (ежегодно)

вот. это сейчас один из самых оптимальных способов сохранить сбережения с рисками ниже чем у банков.

После получения дохода по ОФЗ какие возникают налоги для частного держателя ОФЗ?

вродь:

- купон не облагается;

- рост стоимости и НКД - вродь облагается

но яндексуйте, так как я очень склерозный

Не как реклама (сайт принадлежит одному из брокеров). На мой взгляд неплохо подбита информация

https://bcs-express.ru/novosti-i-analitika/skol-ko-nalogov-ia-zaplachu-s...

ОФЗ сейчас не облагаются налогом. Включая купоны. Кстати - при желании исключить валютный риск - можно смотреть в стороны валютных ОФЗ.

И, кстати, доходности по ОФЗ сейчас просели, т.к. ждут понижения ставки минимум на 0,25 на этой неделе (некоторые ставят на снижение ставки на 0.5)

Уточнение - купоны по ОФЗ. ссылку привел как комментарий к посту выше

Пока это все для любителей кипучей деятельности. Можно то же самое , но проще.

Стремно в рублях сидеть.

Тут если с Америка чихнет (и уж тем более если им серьезно поплохеет) - рубль вообще обнулится.

неоднократно приводилось мнение,

что безрисковая рублёвая доходность на 20-летнем периоде обогнала безрисковую долларовую доходность, даже с учётом девальвации рубля

таки да, девальвация 14 легко нивелировалась 2-3 летними вкладами по 20% в рублях

А я муниципалки беру. Там можно взять на процент побольше, а надежность практически та же.

я пока до них ещё не дорос...

ни в плане понимания рисков или налогов... даже времени не было про них почитать...

но цель статьи была больше в том, что показать влияние комиссий на доходность

Да все то же самое. Разве что по ОФЗ расчеты Т+, а облигации регионов - Т0, в тот же день деньги выводить можно :)

о, даже Т0...

пару примеров ваших облигаций приведёте ?

название, срок погашения, доходность к погашению

https://smart-lab.ru/q/bonds/RU000A0ZYL22/

Как оцениваете риски муниципальных облигаций ? Я так и не понял что происходит при дефолте, как то это неявно прописано.

На мое мнение я бы полагаться не стал, эксперт я невеликий, однако до сих пор ни разу такого не было, думаю, федеральное правительство дефолта целого региона просто не допустит... в этом смысле отличий от ОФЗ не вижу особых.

Понял. После аналогичных размышлений забил на муниципалки =) Тем более при их доходности уже появляются в секторе гос облигации.

Ну, там разница процент-полтора. Да, непринципиально.

в проспекте эмиссии должны быть прописаны эти вопросы

Но по муниципалам/регионалам риск в другом:

Например в это году выпустили бумагу, но если в бюджет на следующий и на другие года до погашения не включены выплата купона и погашение, то денег не получишь. хоть обсудись. А бюджет как все мы помним принимают депутаты, а не исполнительная власть, что бумаги выпустила

чем это отличается от обычного риска дефолта эмитента?

Рассмотрим 2 крайних варианта, крайне упрощенно :

Допустим дефолтнулись облигации УВЗ. Обьявляется тех. дефолт, и они там быренько пытаются закрыть вопрос. Допустим не получило, что тогда ?

Все владельцы акций идут сразу лесом, их стоимость 0. Собираются должники, в том числе по облигациям, обьединяются в очереди. Временная администрация собирает и продаёт все имущество компании, бабло раздается должникам (ну сколько хватит). Жизнь в стране продолжается.

Теперь рассмотрим дефолт ОФЗ. Фактически, это будет дефолтом РФ, чего допускать прямо скажем не хочется. Ну разве что поскольку долг номинирован в рублях то можно их тупо напечатать и раздать. По этому можно считать что с точки зрения вложения в рублях ОФЗ имеют саму высокую надежность, фактически 100% (надежность ОФЗ = надежность рубля).

Муниципальные облигации они где то по серединке, и в проспекте эмиссии я ка кто не смог найти что субьек федерации отвечает за них своим имуществом или есть гос. гарантия. Может плохо искал, но по мне так это бумаги в основе которых просто красивые слова или идеи.

Сегодня появились новости об облигациях "Ростеха" с доходностью 8%...

Есть что у Вас по этому виду облигаций?

нет, у меня пока не на столько большие суммы, чтобы было целесообразно тратить интеллектуальные ресурсы на изучение отчётности эмитентов

Пока только сообщение о выпуске. Будет размещение, после этого можно будет смотреть - какая реально будет доходность. 15 летние ОФЗ, например, сейчас торгуются с доходностью порядка 7,5% (например, ОФЗ 26225). Гос. дочки обычно имеют бОльшую доходность.(РЖД даст процентов 8, если я правильно вижу)

Ну и личное имхо, сейчас не самый удачный момент для входа в длинные облигации - если будет просадка по рынку - можно будет взять более интересную доходность.

https://www.moex.com/ru/index/RGBITR/technical/ - для понимая - индекс облигаций наверху.

Как пишут представители брокера при ответах на вопросы - "Не является индивидуальной инвестиционной консультацией)

В целом да, если не стремно сидеть в рублях (и сидеть долго), то ОФЗ точно лучше депозита.

Только за 20 лет социальный строй может поменяться и Ленин очередным дикретом изымет все.

Вы когда писали про 20 лет - наверное переходной период 91-93 годов не включали - там все обнулилось так что никакими процентами ни до не после скомпенсированным быть не могло.

Окно стабильности в 20 лет легко можно найти, особенно если во времена Брежнева заглянуть.

А у всего мира на носу валютные войны.

да, в прошлом столетии нашего государство через чур часто коллапсировало(((

легко же вычесть из сегодняшней даты))

на данный момент финансы Родины может быть лучшие за всю её историю

валютная война имеет косвенное влияние на внутренние цены, ставки доходности

Валютная война приведет к очередному экономическому кризису,

хуже рубля окажутся только лиры,

поэтому на те же рубли вы купите в несколько раз меньше колбасы или одежды или ещё чего (да даже бензина, как показывает практика).

Но в том, что Вам их вернут - я не очень сомневаюсь.

А если бы в это время Вы сидели в валюте или товарах (то же золото) - то потери бы были малы или их возможно не было бы вовсе.

Проблема не в ОФЗ. Проблема в рубле.

При учёте безрисковой доходности по рублю нет проблем.

"При учёте безрисковой доходности по рублю нет проблем." - это как? Метод страуса?

Страницы