- Джон, что ты делаешь тут на рынке?

- Не видишь? У меня тут бизнес! Я меняю один доллар на 80 центов.

- Нда ?!? И как прибыль?

- Ну прибыль, конечно, не очень… но зато посмотри, как растет объем выручки!

Маск порадовал своих поклонников очередной порцией негативной информации и очередным переносом в будущее момента наступления светлого будущего. В начале мая компания предоставила отчет о финансовых результатах за первый квартал, а также провела пресс-конференцию с аналитиками и финансовыми менеджерами компаний акционеров.

В следующей статье я разберу, какой обман добавил Маск в свою отчетность, а пока давайте посмотрим в какой обстановке работала компания в начале-середине второго квартала.

Как ранее рассматривалось, Маск жестко «ошибся» с темпами производства в первом квартале и вместо роста от одной тысячи в неделю до двух с половиной тысяч, показал среднее производство за квартал на уровне 600-700 штук в неделю, и две тысячи в одну неделю в конце квартала. При этом «результат» был достигнут за счет семидневной рабочей недели и временной остановки производства старых моделей.

В середине апреля товарищ Маск написал «письмо к рабочим», которое как бы случайно «утекло» в прикормленное издание Маска www.elektrek.co. Хотя понятно, что на самом деле письмо и было написано для этой как бы случайной публикации в целях обмана инвесторов. Что же нового сообщил Маск:

- - компания работала три недели с темпом сборки Модели 3 чуть выше двух тысяч штук в неделю;

- - попытка сделать полностью автоматизированное производство полностью провалилась;

- - компания наберет несколько тысяч дополнительного персонала, чтобы вместо нормальной работы в две смены пять дней в неделю, работать круглые сутки по семь дней в неделю;

- - к концу квартала компания обещает достичь кратковременного (аврального) темпа в шесть тысяч штук машин в неделю;

- - компания будет прибыльной, и иметь положительный кэш-поток в третьем и четвертом квартале года

Давайте чуть подробней остановимся на этих вопросах.

Текущие темпы сборки.

По окончанию апреля компания insideEV дала информацию о предполагаемом объеме продаж машин Модель 3 в США (а они пока продаются только в США и продажи в Канаде только начинаются). По их данным (обычно они хорошо совпадают с реальными данными) было продано чуть больше 3800 штук машин, то есть на несколько десятков больше чем в марте.

Почему эти данные являются странными? На конец марта Тесла сообщила о наличии более двух тысяч машин Модель 3 в «транзите», к ним добавляется не менее чем четыре с половиной штук, сделанных в первой половине апреля (до остановки завода). Срок доставки по Америке составляет обычно одну-две недели. То есть компания Тесла должна была доставить за апрель шесть-шесть с половиной тысяч штук Модель 3. Доставили на две-три тысячи меньше. Откуда такая разница? Понятно, что несколько десятков могло разъехаться по шоурумам, но где остальные?

Версий, объясняющих такое расхождение, можно выдвинуть несколько:

- Версия первая: Илон наш Маск, пользуясь неофициальность «случайно украденной» информации врал в «письме к рабочим» по полной программе. По факту произведено было на несколько тысяч машин меньше. Это в принципе, возможно, хотя и свидетельствовало бы о полной отчаянности положения Маска и его панических действиях. Ради кратковременно поддержания роста акций он бы заложил серьезную мину под доверие «инвесторов». Я лично считаю, что это маловероятно, и на откровенную ложь Маск бы не пошел, так как обычно они предпочитают врать через умолчание. Более реалистичными является одна из следующих версий, или еще более вероятно они обе истинны.

Обе следующие версии основаны на видео показывающем, что на середину апреля площадки вокруг завода Теслы были заставлены сотнями автомобилей.

- Версия вторая: Формально Маск действительно собирал по две тысячи машин в неделю, но работа в таком темпе велась в авральном режиме, примерно как выполнение плана в конце квартала на советских заводах. Как мы помним плохо вкрученный болт при этом забивался кувалдой. Вероятно, что в этом случае примерно треть «выпущенных» машин не соответствовало даже низким стандартам качества компании Тесла и пришлось ставить их на стоянку для последующего ремонта и переделки. Очевидно, что такая работа находится также далеко от обещаний Маска про «революцию в автомобилестроении», «фабрика как инопланетный дредноут», как планета Марс от Земли. Если Маск продолжит работу в таком стиле, то единственное что будет космическим – это себестоимость машин;

- Версия третья: Компания Тесла, в отличие от нормальных производителей автомобилей, не использует дилерскую сеть и продает через собственную сеть офисов прямых продаж. С одной стороны, это, конечно, помогает компании обманывать инвесторов, путем искажения (завышения) показателя маржинальной прибыли. Но одновременно это сильно мешает продажам автомобилей, реальной доставке их до покупателей. Разумеется, основной бизнес для Теслы это обман «инвесторов» и с этой точки зрения их бизнес-стратегия успешно (пока) работает, но наступает момент, когда она входит в противоречие с требованиями реального бизнеса по производству и продажам автомобилей. Компания Тесла сегодня просто не способна доставлять покупателям более одной тысячи машин Модель 3 в неделю, без ущерба для продаж старых моделей. Для этого нет ни персонала, ни центров продаж, ни трейлеров, то есть нет абсолютно никакой инфраструктуры. Все это, конечно, можно добавить и увеличить пропускную способность сбытовой сети, но, разумеется, только за счет дополнительного роста капитальных и текущих затрат, а у пана атамана нема золотохо запасу.

Таким образом, в настоящее время компания работает с реальными темпами производства/продаж от 1300- до 1800 штук в неделю. Перспективы увеличения я рассмотрю чуть позже.

Качество и себестоимость машины.

Следующий вопрос, который стоит рассмотреть, касается как качества машины, так как себестоимости, и, следовательно, перспектив прибыли.

В штатах существует интересная компания Munro & Associates, которая порядка тридцати лет специализируется на оказании экспертных и консультационных услуг в различных областях промышленности. Они берут образец продукции, полностью его разбирают, «разрывают на части», а потом дают свое заключение о качестве, наличии проблем, сравнении с конкурентами, рекомендации по материалам. Эксперты этой компании считаются ведущими специалистами в данном виде консалтинга. В апреле они разобрали две машины Тесла Модель 3, и сделали свое заключение о машине.

Прежде всего их заключение о стоимости: Тесла не может иметь прибыль, производя 36 000$ вариант машины.

Модель 3 с ценой 36 000$ будет редкой как зубы курицы.

Причем нужно понимать, что они рассматривали именно железо, без всяких совфтовых наворотов, которые дополнительно увеличивают себестоимость. И их заключение вполне однозначно. То есть рано или поздно компания будет вынуждена признать, что дешевой, «доступной», массовой машины у нее нет и не будет. Собственно, момент этого объявления и будет являться моментом подачи заявления на банкротство.

Далее, вопрос о качестве машины. На пресс-конференции им задали вопрос «Недавно, вы сильно хвалили BMW i3 за хорошее качество. Как относительно нее стоит Модель 3?»

Ответ:

«Я уверен, что тут присутствует фанаты Теслы, поэтому я не знаю даже стоит ли говорить правду. Пожалуй, я дам приукрашенную ложь.

По качеству она находится …эээ…. в нижней половине. По факту они просто проигнорировали сотни лет опыта автомобилестроение, две сотни лет, так как до этого строили еще и кареты.

Когда-то никто не обращал внимание на качество, потом пришли японцы и надрали всем задницу. Вот почему сегодня все используют AIAG [Automotive Industry Action Group] , PPAP (Production Part Approval Process) и APQP (Advanced Product Quality Planning) и прочие подобные процессы [контроля качества]. Если вы не хотите использовать подобный процесс, вы, конечно, можете произвести машину. Но вы сделаете низкокачественную, «отстойную» машину.»

В результате он сравнил качество Модель 3 с качеством корейских машин КИО в девяностые годы.

Понятно, что вопрос низкого качества, это следствие общей некомпетентности Маска как инженера и организатора. Его бредовые идеи о том, что он лучше, чем «автомобильные динозавры» разбирается в производстве автомобилей приводит к его нежеланию и неспособности использовать наработанный за последние тридцать лет опыт по массовому и дешевому производству автомобилей. Причем процесс создания качественного автомобиля начинается не в момент сборки его на конвейере, а за три-четыре года до того, при проектировании, отборе поставщиков, многолетнем тестировании прототипа и прочих «скучных» процедурах, которые Маск проигнорировал. Поэтому сегодня, даже привлечение топ-менеджера с опытом работы в автомобильной компании уже ничего не изменит и не спасет. Качество Модели 3, всегда будет находиться «в нижней половине».

Нужно сказать, что эксперты этой конторы совсем не относятся к хейтерам Теслы, они похвалили дизайн машины, электронику в салоне, используемую конструкцию батареи и еще некоторые мелочи. Как они сказали, если бы эта машина была «дешевле и качественнее» они бы «вытерли пол другими производителями». Но это уже произойдет в какой-то другой альтернативной вселенной.

Круглосуточная работа.

Ну и еще один вопрос, вытекающий из «письма Маска к рабочим» - это вопрос о наборе новой смены, даже фактически двух, для перехода на круглосуточную работу семь дней в неделю. Маск не уточнил сколько именно он собирается набрать людей, но, очевидно, что не меньше чем полторы тысячи человек. Сделать он это собирается за три месяца и уже к концу второго квартала выдать в авральном режиме темпы шесть тысяч машин в неделю.

Журналисты провели расследование, и так как представителя Теслы отказались комментировать бредовые высказывание своего вождя, они обратились к специалистам других автомобильных компаний. Вот что они узнали: Набрать и обучить такое количество людей для компании Форд или GM было бы возможно не быстрее чем за шесть месяцев.

При этом для набора и обучения четырех сотен человек были бы задействованы следующие этапы

- - примерно одна-две недели на подбор резюме;

- - неделя на тестирование базового интеллекта, грамотности и обучаемости;

- - неделя на тестирование на наркозависимость. Причем нужно проверить шестьсот-семьсот человек, чтобы отобрать четыре сотни;

- - от одной до четырех недель на общее обучение и ознакомление с заводом. Занятия проводятся с группами не более ста человек, и каждая группа занимается одну неделю;

- - несколько месяцев на профессиональное обучение согласно назначенной позиции на конвейере.

То есть если бы под дверями завода Теслы стояла бы толпа в три-четыре тысячи человек, они могли бы (бросив все остальные дела) полуобучить полторы тысячи человек за три месяца. Но все, конечно, гораздо сложнее:

- - В округе, где расположен завод Теслы, уровень безработицы один из самых низких по стране, порядка трех процентов;

- - Работа на заводе Теслы, куда не допущены профсоюзы, считается малооплачиваемой и довольно травмоопасной;

- - обучать одновременно более нескольких сотен человек невозможно, так как это полностью заблокирует/остановит работу завода.

Таким образом, существует масса объективных, субъективных факторов, так же как и банальная нехватка времени, которые не позволят компании за два-три месяца почти в два раза увеличить рабочую силу, задействованную на сборке машин.

Нужно отметить, что данное высказывание Маска является очередным доказательством его то ли лживости то ли некомпетентности. Уж даже не знаю, что хуже для руководителя компании с капитализацией в пятьдесят миллиардов.

Ну и когда/если компания Тесла все-таки запустит круглосуточную работу с приемлемым качеством сборки хотя бы не сильно хуже чем текущее ужасное качество, единственное, что это даст компании это очередной рост себестоимости производства.

Когда, Маск только анонсировал производство Модель 3, ему объясняли, что он не сможет производить эту машину дешево. Именно тогда и звучали высказывания Маска, о внедрении новых методов производства, «инопланетных дредноутах», роботах работающих, так быстро, что им мешает сопротивление воздуха и прочее. Переход на круглосуточную эксплуатацию Педров и Санчей, ставит крест на этой заманчивой концепции. Дешевого производства не будет никогда, а дополнительные затраты на ночную и сверхурочную работу только дополнительно увеличат расходы.

Понятно, что в данном случае, Маск находится в безвыходной ситуации. Рынок акций может ему простить очередные убыточные кварталы, в конце концов, это можно будет прикрыть очередными сказками о вложениях в будущее развитие компании. Но появление информации, о том, что Маск неспособен массово производить автомобили, сразу отправит цену акций к уровню плинтуса. Поэтому Маск будет невзирая на рост убытки изображать массовость производства Модели 3.

Перспективы увеличения темпов сборки

Как уже отмечено в настоящее время компания имеет следующие узкие места:

- - Сборка модулей батарей. Пока не более трех тысяч в неделю при круглосуточной работе;

- - Сборка машин. Пока не более трех тысяч машин при круглосуточной работе;

- - Доставка машин. Не более двух-трех тысяч в неделю, без существенных вложений в расширение сети;

- - Спрос на дорогую машину. Модель 3с ценой свыше 50 000 долларов, будет продаваться в объеме не более двух тысяч штук в неделю.

При пиковой производительности до трех тысяч штук в неделю по каждому из направлений, реальная производительность будет равна текущей производительности самого «отстающего» участка. То есть в среднем по месяцу она никогда не будет превышать двух-двух с половиной тысяч штук в неделю.

Возможно, что в конце квартала Маск, каким-либо образом в очередной раз покажет фейковую производительность «которую можно экстраполировать к значениям близким к пяти тысячам штук», но фактически производительность третьего квартала не будет сильно превышать производительность второго квартала. Думаю, во втором квартале будет поставлено не более двадцати тысяч машин, а в третьем не более тридцати тысяч машин.

Нужно отметить что главный инженер компании Дуг Филд ушел в отпуск неопределенного размера. Этот именно тот перец, об которого Маск публично вытер ноги в конце первого квартала, когда он обвинил его в неспособности наладить производство, «отстранил» его от управления производством, лично взялся за работу и якобы только благодаря этому «вышел на объемы в две тысячи штук». Уверен, что эта ситуация крайне мало понравилась Филд, и его «уход в отпуск» это на самом деле слегка замаскированное увольнение из компании. То есть Филд уже послал Маска в пеший эротический тур, но еще не нашел нового места работы.

Думаю, что это так же делает несколько сомнительным как достижение компанией заявленных объемов выпуска, так и перспективы выпуска новых продуктов компании.

Перспективы на ближайшие кварталы.

Как я уже рассматривал, производство/продажа в апреле было крайне слабым. Предполагая некоторое улучшение ситуации можно прогнозировать, объем производства машин Модель 3 около двадцати тысяч за квартал. Возможно, даже меньше, так как компания Тесла может искусственно занизить темпы сборки машин в июне. Это может послужить трем целям:

- - передвинуть на первую неделю июля пересечение компанией черты в двести тысяч автомашин, проданных на территории США. Пересечение этой черты вызовет инициализацию процесса отмена налогового кредита в размере 7500 долларов США. Для компании крайне важно хотя бы на один квартал оттянуть этот момент, так как позволяет получить дополнительно порядка полумиллиарда косвенных дотаций из бюджета. Очевидно, что когда покупатели машин Тесла лишатся данной налоговой льготы, то машины конкурентов (пользующихся льготой) будут выглядеть привлекательным выбором. А конкурентов, на американском рынке, вскоре станет достаточно много.

- - Вторая достигаемая цель, это накопление в течение июня полусобранных машкомплектов, чтобы как обычно в последнюю неделю квартала изобразить «достижение поставленных целей» в темпах сборки. При этом проданы эти машины будут уже в третьем квартале.

- - Третья цель, преднамеренно ухудшив и без того ужасные результаты второго квартала, создать задел, чтобы в третьем квартале показать фейковую прибыль и/или положительный кеш-поток. Такая тактика вполне может быть разумной для Теслы. За счет непринципиального ухудшения, и без того ужасных результатов, кратковременно изобразить светлые перспективы и продлить «ужас без конца».

Летом компания начнет выпускать новую, еще более дорогую модификацию автомобиля Модель 3 с приводом на все колеса (AWD). Спрос на нее по объективным причинам (ограниченная платежеспособность потенциальных покупателей) будет столь же низким, как и на версию, продающуюся в настоящее время. Кстати, интересно, что при попытке узнать у Маска на пресс-конференции конвертацию заказов в продажи для текущей версии машины, Маск устроил настоящую истерику и отказался отвечать на этот вопрос. Это косвенно, но характеризует процент конвертации заказов. Можно сказать, что Маск все-таки ответил на вопрос аналитика.

Если рассматривать далее перспективу второго полугодия, то возможны три варианта:

- Маск не сможет (или не захочет) увеличивать в третьем/четвертом квартале темпы сборки Модели 3, относительно достигнутых во втором квартале, то есть на уровне двадцати тысяч машин. Вариант крайне негативный, так как поставит крест на наивных надеждах теслофилов о массовых продажах автомобилей. Но вариант позволит, продолжить существование компании, при условии, что Маск сможет находить каждый год три-четыре новых миллиарда на сжигание;

- Маск увеличит в третьем квартале темпы производства до тридцати сорока тысяч машин, за счет новых вложений, экстенсивного расширения производства и круглосуточной работы. Вариант так же является крайне негативным, так как уже в четвертом квартале в этом варианте, окажется, что спрос на дорогие модификации Модель 3, уже изрядно закрыт. Причем не только в Америке, но и во всем мире. Следовательно, уже в четвертом квартале произойдет падение продаж относительного третьего квартала, с перспективами на дальнейшее снижение. Этот вариант, он в чем-то хуже чем первый, так как изображать светлые перспективы будет почти невозможно.

- В четвертом квартале, по мере исчерпания спроса на дорогие модификации, которые компания может продавать без значительных убытков, Маск начнет производство и продажу дешевой модификации. Это уже будет являться признаком полного отчаяния, так как массово продавать машину с убытком в десять-двадцать тысяч долларов на каждой проданной единице, компания сможет очень недолго, не более одного-двух кварталов.

В любом из вариантов убытки компании будут только нарастать, и, разумеется, прежде чем выбирать между этими вариантами Маску придется решить вопрос с привлечением дополнительных капиталов.

Нужно сказать, что существует продукт, которые приносит компании реальную прибыль, это продажа ZEV-кредитов. Если Тесла наскирдует наработанные ZEV-кредиты за несколько кварталов и продаст их разом в четвертом квартале, то она вполне может добавить в выручку до миллиарда долларов и за счет этого изобразить один прибыльный квартал.

Есть еще несколько вопросов, которые накопилось за месяц и добавляют много новых оттенков в бурной афере Маска.

«Гешефт» Маска

Весьма интересным, например, является вопрос о «богатстве» Маска, и что лично Илон наш Маск получает от всей этой деятельности.

Как известно, Маск отказался от получения зарплаты на посту руководителя Теслы, он просто не обналичивает получаемые чеки. Практически бессребреник и Зорро.

В связи с этим весьма интересной является появившаяся информация, что из 38 млн. акций компании Тесла, которые принадлежат Маску, почти 14 млн. были заложены по его кредитам. Согласно правилам Теслы, акции должны покрывать сумму не более чем на 25% их стоимости. То есть исходя из текущей цены, сумма кредитов может быть около одного миллиарда, так как часть кредитов бралась раньше, то фактическая сумма меньше, я думаю, от 600 млн. (была такая информация) до 800 млн. долларов.

Понятно, что, как и с любым видом виртуального богатства Маск не способен превратить миллиарды в акциях компании в реальные деньги. При любой попытке продать мало-мальски значимый пакет акций, это вызовет панику на рынке и обрушение цены акций Теслы в десятки раз. Кроме того, он в этом случае может попасть под уголовное расследование и обвинение в инсайдерской торговле.

Нужно отметить, что он нашел вполне изящный выход из положения. Закладывая акции под кредиты, он фактически продает их банкам за четверть их текущей рыночной стоимости. Казалось бы, немного, но учитывая, что реальная стоимость этих акций не отличима от нуля, данные сделки, безусловно, крайне выгодны для Маска.

Таким образом, на сегодня «богатство» Маска состоит из виртуальной (дутой) стоимости акций, и реального имущества (дома, автомобили, и прочая шняга) купленные на кредиты, полученные под виртуальную (дутую) стоимость акций. Когда цирк уедет, и компания обанкротится, то именно это реальное имущество стоимостью несколько сот миллионов долларов и составит гешефт, который Маск унесет в клювике.

Ну, конечно, это возможно только в двух вариантах:

- Маск сможет дождаться своего «отличного» варианта развития событий. Напомню, что это вариант, при котором компания Тесла, банкротится вместе со всей экономикой США. В этом случае Маск обвинит в проблемах Трампа, русских, кысмет, Бога, Дьявола (нужное подчеркнуть) и с большой долей вероятности избежит уголовного преследования;

- Ну или более вероятный вариант, когда компания Тесла пойдет ко дну в гордом одиночестве, но Маск догадается/успеет переписать свое имущество на родственников. Правда, все равно большую часть этого имущества он потратит на штрафы, гонорары адвокатам и взятки лоббистам.

Когда стоимость акций устремится к уровню плинтуса, банки, разумеется, успеют скинуть акции и закрыть свои кредиты, так как они имеют четырех, пятикратное превышение текущей стоимости. Банки будут в плюсе, Маск будет в плюсе, ну а лошьем в этом случае окажутся мелкие ритейл-инвесторы Теслы и вкладчики в хеджфонды, являющиеся акционерами Теслы. Причем обратите внимание, что менеджеры этих хеджфондов в принципе не способны быть лошьем, так как они остаются в выигрыше всегда и при любом развитии событий.

Кстати, нужно сказать, что в такой неприятной ситуации (невозможности продать акции) Маск находится в гордом одиночестве. Другие Топ-менеджеры хотя бы могут уволиться с компании, чтобы успеть распродать полученные ранее акции без нарушения корпоративных требований. Разумеется, они активно спешат воспользоваться этой возможностью и разбегаются как тараканы. Практически каждую неделю проходит информация об очередном топе свалившем с компании.

Новые вложения Маска в акции

На днях прошла очень смешная информация о том, что Маск увеличил свои вложения в акции компании. Аж, страшно сказать, на десять миллионов долларов. Видимо, это предполагалось подать как проявление глубокой (а также широкой и, наверно, высокой) уверенности Маска в светлом будущем компании. Заголовки были такие - «Маск положил свои деньги туда где его рот». («Musk puts his money where his mouth is» Идиома, конечно, звучит двусмысленно, но что с этих извращенцев возьмешь.)

Почему я считаю это смешным?

Во-первых, увеличение пакета акций на 0,1% (ноль целях одна десятая процента) вряд ли может рассматриваться как проявление глубокой или широкой, или высокой уверенности. Скорее это может и должно рассматриваться как попытка дешевой манипуляции инвесторами-хомячками;

Во-вторых, как уже сказано выше, Маск фактически не имеет собственного капитала, так как имеет огромные незакрытые кредиты. Увеличение суммы кредитов, взятых под виртуальное акционерное богатство, для того, чтобы сделать вид, что покупаешь еще виртуального богатства, для того, чтобы искусственно завысить виртуальную стоимость этого «богатства», может быть и является хитро-мудрым финансовым ходом, но фактически Маск ведь ничем не рискует, своих денег он в это не вкладывает.

Ну и третье, и самое важное…

До последнего времени вполне серьезно обсуждалась возможность временного спасения компании каким-либо «рыцарем на белом коне». То есть появление крупного инвестора, который бы «вне рынка», вложил бы в компанию несколько миллиардов долларов в акции и/или облигации, позволив тем самым просуществовать еще один год. В качестве потенциальных спасителей рассматривали:

- - китайские (арабские) компании или фонды, желающие избавится от «лишних» денег;

- - пост-индустриальные концерны миллиардеры из Силиконовой долины, типа Эпл, Фэйсбук, Амазон, Гугол и прочих Теранос;

- - миллиардеров-друзей Маска, акционеров указанных компаний, которые могли бы спасти компанию просто из зелено-религиозных побуждений.

Так вот, этой «незначительной» покупкой Маск убедительно доказал, что никаких вариантов спасения компании не существует и даже не рассматривается. И следует это, из довольно жестких законов США, касающихся инсайдерской торговли. Маск никогда не посмел бы купить акций даже на сто тысяч долларов, если бы существовала бы нераскрытая информация о потенциальных факторах, которые могли бы благоприятно повлиять на рост цены акций.

Возможность сквиза шортеров Теслы

Ну и еще один вопрос, на тему стоит ли срочно шортить акции Теслы…

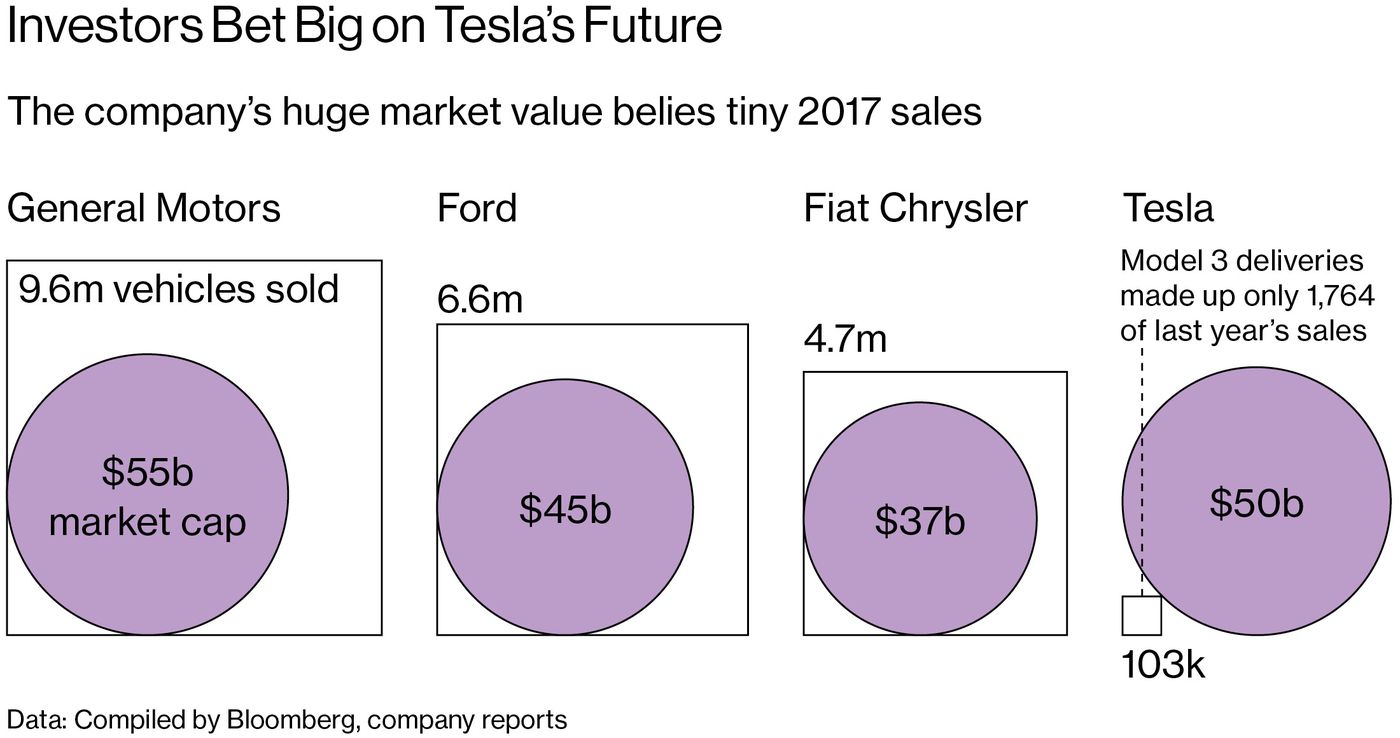

Сегодня компания представляет интереснейший феномен, она имеет огромное количество верующих акционеров, которые надули стоимость акции до капитализации пятьдесят миллиардов долларов. Бредовость этого замечательно показано на этом графике:

Текущая рыночная капитализация в расчете на одну проданную машину

И на этом графике:

Соотношение рыночной капитализации и объема проданных машин

Соотношение рыночной капитализации и объема проданных машин

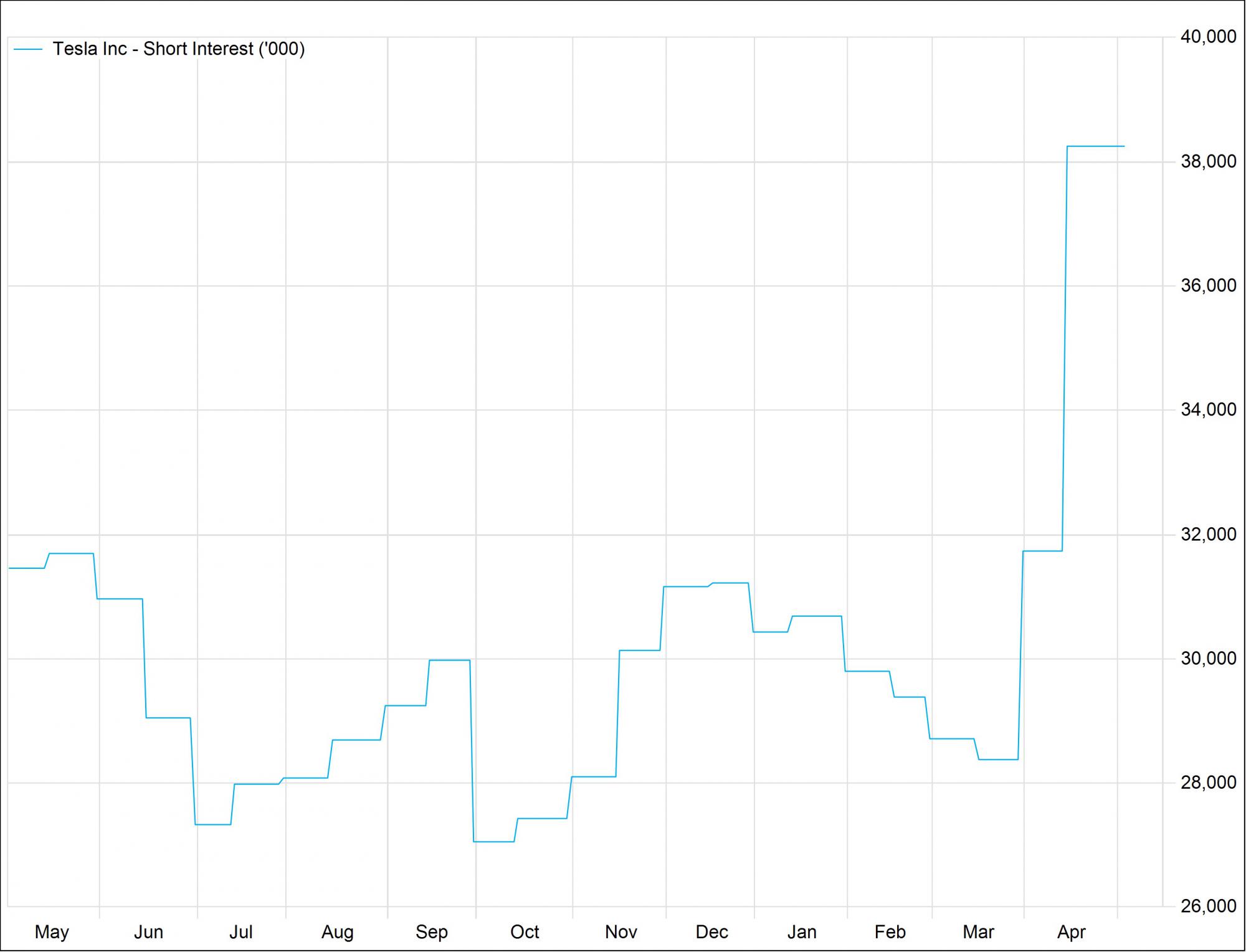

Одновременно существует огромное количество людей, которые понимают абсурдность такой ситуации, и продают в короткую акции Теслы. Сегодня компания Тесла, поставила рекорд по объемам короткой торговли ее акциями.

На сегодня доля акций, проданных в короткую, составляет уже почти 40 %.

И это, кстати, создает огромный риск для шортеров Теслы. Так как почти все (70-80%) доступные акции, уже взяты взаймы и проданы, то, во-первых, стоимость заимствования акций Теслы, для продажи, является крайне высокой, а во-вторых, существует серьезный риск катастрофического сквиза шортеров. В случае если на какой-то очередной фейковой новости, Маску удастся двинуть цену акций вверх хотя бы на пятнадцать-двадцать процентов, то у многих мелких и/или неосторожных спекулянтов наступит ситуация маржин-колла, они будут вынуждены закрывать свои позиции, и для этого покупать акции с рынка. В ситуации отсутствия на рынке большого предложения акций, цена может взлететь в разы, прежде чем с огромными убытками шортеры вылетят с рынка, и цена столь же стремительно не обвалится вниз.

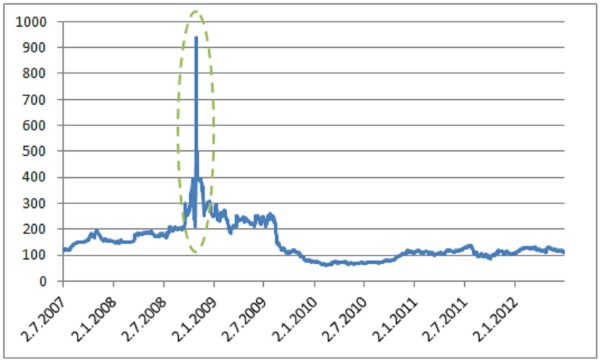

Вот график показывающий как десять лет назад в такую ловушку попали шортовики фольсквагена.

Поэтому, несмотря на то, что объективно стоимость акций Теслы действительно равна нулю, толпа жадных спекулянтов желающих заработать на ее банкротстве вполне может затоптать друг друга. Как говорится, флаг им всем в руки….

Покупаем семечки и продолжаем со стороны смотреть данный забавный сериал.

2018, Станислав Безгин (also known as Тояма Токанава)

Мой твиттер: StanislavBezgin

Канал в Telegram: StanislavBezgin (жалко птичку ;( )

Комментарии

Спасибо

мне кажется, не было бы у Илона SpaceX с поддержкой NASA, его Tesla скатилась бы в яму и продолжила копать, так же как и репутация "гения тысячелетия"

А я вот другое думаю. Если такой уровень непрофессионализма, лжи и некомпетентности в направлении Тесла, то что же можно сказать про СпейсХ, где технологический уровень на порядки выше? Всё что обещано и запланировано ложь?

>Маск фактически не имеет собственного капитала, так как имеет огромные незакрытые кредиты.

Станислав как-то странно понимает отчётность. На конец 2017 г. собственный капитал был 5,6 млрд при 9,4 млрд задолженности по кредитам при балансе 28,6 млрд. И таки я сомневаюсь, что кредиты брались под акции.

>Если Тесла наскирдует наработанные ZEV-кредиты за несколько кварталов и продаст их разом в четвертом квартале, то она вполне может добавить в выручку до миллиарда долларов и за счет этого изобразить один прибыльный квартал.

Тесла в 2017 наскребла 360 млн на зевах, до миллиарда им никак не наскрести, имхо на 500 даже не наскребут.

Вы не путайте личный капитал Маска (о котором говорю я) и капитал компании, акционером, которой является маск (о котором говорите вы.

Информация о личных кредитах Маска, взятых под залог его личных акций ( в количестве 14 мн. штук) имеется в открытой отчетности, то ли Маска, то ли компании.

Тесла получает 3-4 кредита на каждой машине проданной в ZEV штатах.

Один кредит они продают в среднем за 2,5 штуки баксов (+-500)

Если у них есть сейчас непроданный запас zev-кредитов ( эта информация в отчетности не раскрывается) и если они продадут в zev-штатах много машин, то вполне могут иметь на конец года запас, скажем, в 330 тыс. кредитов. При их удачной продаже по цене близкой к максимальной, получится как раз миллиард.

Не сказать, что это сильно вероятно, но возможность такая существует.

Zev-кредиты для них как раз крайне выгодны именно на "дешевой" модели 3. Если бы они могли бы продавать ее массово, то они могут терять на каждой машине до 15% стоимости и тем не менее работать в небольшой плюс.

Странно.

А зачем? Тут метод Чичикова с мёртвыми душами не сработает, рассчитаться "воздухом" не получится. Начнут акции падать больше определенных рамок - автоматом наступит маржинколл, продадут "об рынок" за любую цену, и если денег на счете нехватит на комиссию, то брокер выставит ему требование к оплате. Разве оно не так работает?

Оно так и сработает.

Но кредиты то на тот момент уже будут и получены и потрачены. И возвращать их Маску не придется.

Хмм. Кроме кредитов есть ещё государственная служба IRS. За недоуплоченные налоги шкуру спустят даже если шкура уже спущена.

Прибыль еще не считал... но обороты гигантские.

То же верно, Но теслофилы очень любят обращать внимание именно на постоянно растущие объемы продаж ;)

SkySheep80, Вы сегодня именниник просто после этой статьи. Поздравляю.

У Маски там вроде ещё СпейсХ есть. Машины в космос запускает х знает зачем. Там ситуация такая же?

Спейс-Ч штука мутная...

В отличии от Теслы - это не публичная компания, а значить они не публикуют даже такую лживую и недостоверную информацию, которую вынуждена публиковать Тесла.

Все, что публикует спейс-Ч это мутные голивудские видеоролики и мутные твитты от Маска.

Так, что как там обстоит дело мне лично неизвестно от слова совсем.

Исходя из того, что невозможно быть дебилом до обеда и гением после обеда, и доказанной инженерной дебильности Маска, можно сделать два предположения:

1) В спейс-ч, все так же плохо и они перегоняют 1 долларов расходов в восемьдесят центов доходов. Это в том случае, если Маск там действительно чем то рулит. В этом случае, после банкротства Теслы, деятельность Спейс-Ч свернут по тихому.

2) В спейс-ч есть какой-то экономический смысл, помимо дерибана госбюджета Пиндостана. Это в том случае, если Маск там работает исключительно и только ПиАр клоуном. Тогда у компании есть какие-то перспективы.

Но... собственно, в отсутствии, какой-либо информации, можно только гадать

Шайтаны решили спасать ущербную компанию Тесла

1) дерьмо тянется к дерьму

2)заголовок сильно не соответствует действительности.

Старый черт Сорос просто прикупил на вторичном рынке конвертируемых облигаций на 35 миллионов баксов.

Во первых для теслы не имеет значения кто, зачем и почем покупает ее облигации на вторичном рынке

Во-вторых такая сумма для Сороса, Маска и теслы - это на уровне ошибки округления

Эх и шмара на фотке рядом с Маском!

Ей только прогал в прикусе и чинарик в зубы.

На фото Маск и его новая пассия Граймс, она же канадская гражданка (певица?) Клер Буше. В общем странная "парочка".

Годный срач. Ахтунг - пахнет трольчатиной! Автор, нет ли в обсуждении упырей? Сим повелеваю - внести запись в реестр самых обсуждаемых за день.

Знаете, количеством статей про Маска у меня уже начинает менятся к нему отношение. Вам не надоело про одно и то-же писать? Чуть ли не каждый день статья - как у Маска с Тесла плохо. Новое что-то есть? У меня вообще мысль появилась - Тесла это РЕКЛАМА электромобилей. И как всякая реклама - затратна и убыточно. Может по итогу эта реклама приведет к появлению нормального аккумулятора сравнимого по энергоемкости с баком бензина.

Покажите фотографию той сволочи, которая тыркает вас фейсом в экран и заставляет читать статьи про Теслу.

Никто не заставляет, просто я читая ленту каждый день натыкаюсь на 1-2 статьи про Теслу. Вам не надоело еще одно и то-же писать? Там уже все понятно и ничего нового вы не сообщаете. Поэтому, кстати, я перестал читать что-то по украинской тематике (исключая совсем уж крупные новости) - потому что одно и то-же, общий развал и деградация.

мне пока интересно и забавно читать про Теслу, поэтому мне пока интересно писать про Теслу. Никогда не пишу ничего, что не было бы интересно лично мне.

Но поверьте не обращать внимание на статьи, которые лично вам не нужны- это совсем не больно. Я так постоянно делаю.

А я с искренним интересом читаю твои статьи про Маска. И впредь прошу их публиковать. Для меня Илон Ибрагимович - не мошенник - одиночка, как Бендер, а раскрученный публичный проект целого пиндоагитпропа. Своего рода, вундервафля вашингтонского режима. Т. е., меня интересует не электромобиль, а попытка пиндоколлег вести идеологическую войну с использованием масков и прочих гуглов.

Потому каждый раз читаю анализ дорогого товарища Токанавы и буду читать, чтобы наблюдать за ходом процесса.

Спасибо, Токанава!

Страницы