Существует мнение, широко распространенное в узких кругах хомячков, что Тесла крайне прибыльная компания, по крайней мере потенциально прибыльная компания. Не далее чем вчера, такую мысль высказывал, например, Enny. Я, как известно, человек крайне объективный ;) и готов рассмотреть любой вопрос с разных точек зрения. Но местные теслофилы, как правило, не способны развить и обосновать столь чудную мысль. Поэтому я представляю вниманию читателей плоды сумрачного гения PR-отдела компании Тесла (мое обоснованное предположение), опубликованное в зелено журнашлюшном тесловском издании cleantechnica.com. (У Теслы налажены связи с несколькими подобными изданиями, на первом месте, безусловно, electrek.co – «Tesla`s Pravda», а на втором, подмахивает, cleantechnica).

Прочитав и осмыслив данное произведение можно лучше понимать реальную ситуацию, сложившуюся вокруг данной компании и также перспективы того, что - "Хорошо смеется тот, кто смеется последним. У Илона обязательно будет прибыль".

Why Tesla Is A Potentially Very Profitable Company — Tesla Bankwuptcy Explained

О чем я думаю? Как я могу назвать Tesla очень прибыльной компанией? Все ведь знают лучше, не так ли?

Но я действительно думаю, что Тесла тайно является потенциально очень прибыльной компанией. Или не очень тайно, если вы действительно обращаете внимание на финансы Теслы. Позвольте мне объяснить.

Чтобы понять это, мы должны провести различие между прибыльными продуктами и прибыльной компанией. Если бы у большого конгломерата, такого как General Electric, был бы плохой год - маловероятно, но предположим это ради аргумента - все бы знали, что тысячи его продуктов очень выгодны. Я сделаю еще один шаг: конгломерат, подобный GE, всегда будет иметь некоторые убыточные направления среди десятков тысяч своих продуктов, тогда, как я думаю, что все продукты Tesla станут прибыльными после этапов развития и выход на полные производственные объемы.

Единственная причина, по которой Tesla сообщает об убытках, заключается в том, что после запуска каждого успешного продукта следующий продукт настолько амбициозен, что его нельзя финансировать из потоков доходов от текущих продуктов компании.

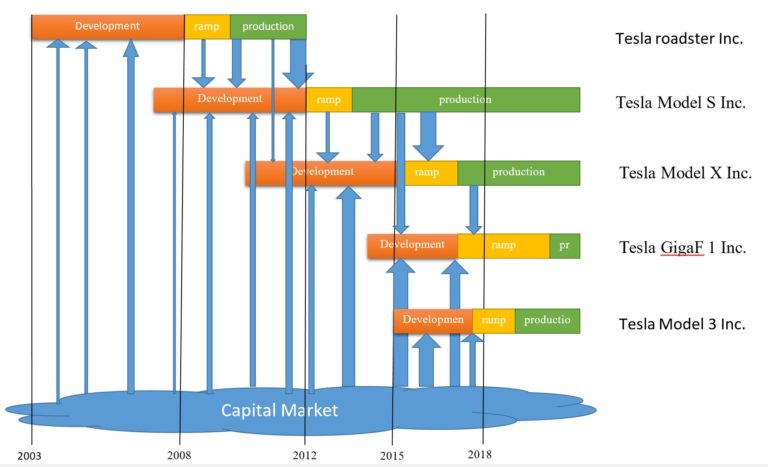

Чтобы визуализировать это и облегчить обсуждение, я виртуально разделю Tesla на отдельные компании, каждый из которых предоставляет единый продукт или услугу. У каждой компании есть собственное финансирование, от дочерних компаний или от рынков капитала. Ресурсы, такие как проектные лаборатории, исследовательские отделы, специализированный персонал и т. д., «продаются» дочерним компаниям за акции, когда они в них больше не нуждаются, имитируя отношения между частями консолидированной компании.

Например, возьмите Tesla Charging Network Inc. Первоначально покупатели автомобиля Tesla могли купить на всю жизнь (жизнь автомобиля, а не владельца) подписку на эту сеть за 2500 долларов в качестве опции. Затем Tesla Model S Inc. (виртуальная компания) включила эту сумму в 2500 долларов США в цену каждого автомобиля, проданного компанией, делая покупки автоматической подписки с покупкой автомобиля. Tesla Charging Network финансируется за счет абонентской платы и взносов отделов маркетинга автомобильных дочерних компаний, если абонентская плата не покрывает расходы. Кроме того, она может использовать деньги с рынков капитала, с учетом будущих доходов от клиентов модели 3. Значимость наличия сети зарядки для покупателей автомобилей Tesla делает надежным этот бизнес-план гипотетической Tesla Charging Network Inc.

Точно так же можно оценить все остальные части Теслы. Не все части Теслы обсуждаются ниже, только столько, чтобы понять мою точку зрения. Те части Теслы, которые являются зрелыми, являются прибыльными. Те части, которые еще молоды и, возможно, имеют некоторые проблемы роста прямо сейчас, вероятно, станут прибыльными, когда вырастут.

На этом рисунке показаны основные компании Tesla и денежные потоки между ними. Tesla Charging Network Inc., Tesla Retail Shops Inc., Tesla Service Centers Inc. и многие другие, менее значимые части Tesla, не указаны для сохранения простоты изображения.

Все эти виртуальные компании проходят три этапа. Сначала они разрабатывают свой продукт, затем они наращивают производство своего продукта, и, наконец, они достигают устойчивого этапа «непрерывной деятельности». Когда их продукт достигает конца жизненного цикла (End of Life -EOL), компания ликвидируется. Пока только Tesla Roadster Inc. достигла этого состояния.

Все эти виртуальные компании проходят три этапа. Сначала они разрабатывают свой продукт, затем они наращивают производство своего продукта, и, наконец, они достигают устойчивого этапа «непрерывной деятельности». Когда их продукт достигает конца жизненного цикла (End of Life -EOL), компания ликвидируется. Пока только Tesla Roadster Inc. достигла этого состояния.

На этапе разработки нет дохода - все операционные расходы и капитальные вложения (OPEX и CAPEX) должны поступать из внешних источников. На этапе наращивания объемов выручка начинает поступать, а затраты на НИОКР и инвестиции в инструменты и оборудование уменьшаются. При входе в стадию устойчивого производства есть положительный свободный денежный поток и прибыльность.

Tesla Roadster Inc.

Давайте сначала рассмотрим Tesla Roadster Inc., потому что эта виртуальная компания прошла все этапы. Работа началась в 2003 году с намерением выпустить электрический спортивный автомобиль. В первые 5 лет не было никакого продукта, никакого дохода, и, следовательно, отчет прибыли и убытков показывал только убытки. Все виды деятельности и все расходы за эти 5 лет были направлены на создание будущего потока доходов. Это означает, что не только капитальные затраты, но и ВСЕ операционные расходы были инвестициями в будущую прибыль. Кофейная машина, аренда офисных площадей, встречи с фирмами венчурного капитала, сбор денег от потенциальных клиентов и все мероприятия в гараже / мастерской / дизайн-студии, а также все зарплаты были инвестициями в будущую прибыль.

Давайте сначала рассмотрим Tesla Roadster Inc., потому что эта виртуальная компания прошла все этапы. Работа началась в 2003 году с намерением выпустить электрический спортивный автомобиль. В первые 5 лет не было никакого продукта, никакого дохода, и, следовательно, отчет прибыли и убытков показывал только убытки. Все виды деятельности и все расходы за эти 5 лет были направлены на создание будущего потока доходов. Это означает, что не только капитальные затраты, но и ВСЕ операционные расходы были инвестициями в будущую прибыль. Кофейная машина, аренда офисных площадей, встречи с фирмами венчурного капитала, сбор денег от потенциальных клиентов и все мероприятия в гараже / мастерской / дизайн-студии, а также все зарплаты были инвестициями в будущую прибыль.

В недавнем обсуждении аксиомы «доллар в прибыли - это доллар, не потраченный на рост», кто-то сделал предположение, что это касается капиталовложений. Глядя на первые 5 лет Tesla Roadster Inc., ясно, что это не только CAPEX, но и каждая пенни, потраченная на создание будущего продукта / услуги, который может генерировать поток доходов. Эта концепция очень важна в последующем анализе финансовых результатов Tesla.

В 2008 году были выпущены и доставлены первые автомобили. Первый доход попал в учет. Но переход от первого автомобиля к изготовлению автомобилей как часы, требует времени. Кривая обучения для Теслы была очень крутой. Рост производства Roadster был приключением для Теслы и людей в компании, которые в основном изучали новые профессии в новой отрасли. Покупка оборудования и инструментов, совершенствование их технологии производства, исправление ошибок в дизайне автомобилей - многое нужно было изучить и проинвестировать. Во время фазы роста, R & D и CAPEX были сначала высокими, но сокращались, когда продукт и производство стали более зрелыми.

Через один-два года была достигнута фаза устойчивого производства. Не было необходимости в больших затратах на R & D или CAPEX, и был устойчивый поток доходов. Тем временем владельцы Tesla Roadster Inc. начали вторую компанию Tesla Model S Inc. Эта вторая компания была идеальной инвестицией для прибыли Roadster. Помимо прибыли, команда R & D, дизайн-студия, бренд и все ноу-хау, которые были собраны во время разработки Roadster, были «проданы» в новую модель S.

Все было оплачено акциями, и когда Roadster достигла конца жизни, и Tesla Roadster Inc. была ликвидирована, все, что осталось, было кучей акций следующей компании Tesla. Как обычно в реальном мире и в этом виртуальном мире, после ликвидации выручка была распределена между акционерами. Теперь они владели частью Tesla Model S Inc. вместо Tesla Roadster Inc., и, судя по их реакции, они считали новые акции более ценными, чем старые. Tesla Roadster Inc. была прибыльной (виртуальной) компанией, но большинство бенефициаров этой прибыли стремились инвестировать их в аналогичную компанию с большими планами.

Tesla Model S Inc.

Tesla Model S Inc. придерживается того же пути, что и компания Roadster, с одним отличием. Помимо рынка капитала, компаний венчурного капитала и «ангельских» инвесторов, они получали крупные инвестиции в деньги, ресурсы и трудовые ресурсы от дочерней компании Tesla Roadster Inc. Взносы натурой, вероятно, были более важны, чем деньги, поскольку они позволили начать быстрое развитие гораздо более сложной модели S.

Tesla Model S Inc. придерживается того же пути, что и компания Roadster, с одним отличием. Помимо рынка капитала, компаний венчурного капитала и «ангельских» инвесторов, они получали крупные инвестиции в деньги, ресурсы и трудовые ресурсы от дочерней компании Tesla Roadster Inc. Взносы натурой, вероятно, были более важны, чем деньги, поскольку они позволили начать быстрое развитие гораздо более сложной модели S.

Хотя потребовалось больше времени, чем ожидалось, чтобы найти место для производства, как только оно было определено, потребовалось меньше времени, чем ожидалось, чтобы привести модель S к стадии устойчивого производства. Рост темпов был сопоставим с ростом Roadster - много улучшений в автомобиле и производственных процессах, и после того, как худший этап производственного ада закончился, участие НИОКР в автомобиле и производственном процессе стало меньше. С расходами на CAPEX дело обстояло по-другому. Производство и сборка первоначально были разработаны для смехотворно большого количества 20 000 автомобилей в год - отсутствие оптимизма или амбиций среди руководства Tesla. Насколько они ошибались - CAPEX оставался высоким, пока линия не была способна производить более чем 50 000 автомобилей в год, а не 20 000.

Затраты денег, ресурсов и управления, которые это требовали, в конечном итоге, задерживали введение следующего автомобиля - модели X, выпускаемого виртуальной компанией Tesla Model X Inc.

Модель S была не только огромным успехом, с точки зрения количества, продаваемого на растущем числе рынков, но также была финансово очень успешной, при этом маржинальная прибыль постоянно превышала 25%. Это очень хорошо, но, возможно не так хорошо, как кажется.

Во-первых, для каждого проданного автомобиля существует подписка, купленная в Tesla Charging Network Inc. для беспроблемных дорожных поездок - это на 2 500 долларов меньше валовой прибыли. Кроме того, в то время как Детройская увядающая тройка продают машины оптом на дилерские компании, Tesla имеет модель прямых продаж, используя свою виртуальную дочернюю компанию Tesla Retail Shops Inc. Транспортировка в дилерскую сеть (в среднем около 1000 долларов США) и затраты продаж (также несколько тысяч) должны быть выплачены из высокой валовой прибыли. Результат остается, вероятно, все же лучше, чем-то, что конкуренты зарабатывают на своих бензинопожирающих агрегатах, но это намного ниже, чем 25%.

Tesla Model X Inc.

С моделью X это становится повторением того же старого танца и песни. Она получает первоначальное финансирование от компаний Tesla Roadster Inc. и Tesla Model S Inc. Она добавила офисные помещения, лучшую студию дизайна и опытных инженеров-конструкторов. Для производственных объектов потребовалось небольшое привлечение наличности с рынка капитала. Затянутая фаза проектирования сделала возможным для производства некоторые очень продвинутые, но трудные для производства, особенности первоначальной модели X. Именно тогда мы выучили, что Tesla-специфический процесс роста объема выпуска - известен как «Production Hell». Тогда же был показан любимый кемпинг CEO – он спал на полу вдоль конвейера. (Этот любимый кемпинг был впоследствии заменен на сон под звездами рядом с дикими лошадьми в Неваде, но уже другая история.)

С моделью X это становится повторением того же старого танца и песни. Она получает первоначальное финансирование от компаний Tesla Roadster Inc. и Tesla Model S Inc. Она добавила офисные помещения, лучшую студию дизайна и опытных инженеров-конструкторов. Для производственных объектов потребовалось небольшое привлечение наличности с рынка капитала. Затянутая фаза проектирования сделала возможным для производства некоторые очень продвинутые, но трудные для производства, особенности первоначальной модели X. Именно тогда мы выучили, что Tesla-специфический процесс роста объема выпуска - известен как «Production Hell». Тогда же был показан любимый кемпинг CEO – он спал на полу вдоль конвейера. (Этот любимый кемпинг был впоследствии заменен на сон под звездами рядом с дикими лошадьми в Неваде, но уже другая история.)

Но ожидание того стоило. Модель X уменьшила продажи модель S меньше, чем ожидалось. Она также генерировала одинаковые или лучшие маржинальные прибыли. После медленного старта, продажи поднялись до тех же невероятных высоких уровней.

Tesla GigaF1 Inc.

Основная проблема с электромобилями - это цена батарей. Оказалось, что бо́льшая часть стоимости это затраты на логистику – материал в аккумуляторной батареи путешествует два раза вокруг всего земного шара, прежде чем добраться до автопроизводителя. Снижение затрат на 30% казалось возможным, когда все производственные процессы будут сосредоточены в одном, вертикально интегрированном заводе-изготовителе.

Основная проблема с электромобилями - это цена батарей. Оказалось, что бо́льшая часть стоимости это затраты на логистику – материал в аккумуляторной батареи путешествует два раза вокруг всего земного шара, прежде чем добраться до автопроизводителя. Снижение затрат на 30% казалось возможным, когда все производственные процессы будут сосредоточены в одном, вертикально интегрированном заводе-изготовителе.

Это стало Gigafactory в Спаркс, штат Невада. Гигантская фабрика стала настолько мудрой инвестицией, что многие аналитики предлагают, компании Tesla, бросить всю остальную деятельность и просто грести прибыль от этой фабрики.

Tesla Model 3 Inc.

Модель 3 является жертвой собственного успеха. Он получил от 5 до 10 раз больше резервирования депозитов, чем ожидалось руководством. По мнению многих инсайдеров отрасли, такое количество резерваций заставило компании ускорить развитие и темпы производства от крайне амбициозных до тупо невозможных. И, как это часто бывает, больше торопливости дает меньше скорости. Это также потребовало гораздо больших стартовых капитальных затрат, прежде чем продажи модели 3 могли бы финансировать дальнейшее увеличение темпов для полномасштабного производства.

Модель 3 является жертвой собственного успеха. Он получил от 5 до 10 раз больше резервирования депозитов, чем ожидалось руководством. По мнению многих инсайдеров отрасли, такое количество резерваций заставило компании ускорить развитие и темпы производства от крайне амбициозных до тупо невозможных. И, как это часто бывает, больше торопливости дает меньше скорости. Это также потребовало гораздо больших стартовых капитальных затрат, прежде чем продажи модели 3 могли бы финансировать дальнейшее увеличение темпов для полномасштабного производства.

Конечно, каждый понимает, что Модель S с продажами в 50 000 машин в год, и, позже, поддержанная продажами Модель X (50 000 машин в год) не способна финансировать Tesla GigaF1, Inc., (рассчитанную на производство батарей для 1 млн. автомобилей в год и плюс системы хранения энергии) одновременно с финансированием Модель 3 Inc. (рассчитанную на производство 500 000 машин в год). Миллиарды требовалось получить с рынков капитала как для Tesla GigaF1, так и для Модель 3 Inc. Оба направления имеют блестящие перспективы прибыли, но не за один год.

С недорогими батареями от Gigafactory 1 модель 3 все еще сможет быть конкурентной по цене, даже после отмены налогового кредита для Теслы, несмотря на то, что отстающие европейские производителя еще будут пользоваться налоговым кредитом.

Tesla Retail Shops Inc.

Магазины торговой марки Tesla имеют сложную историю. Многие американские штаты запрещают их открывать, а в Европе вам нужно много местных подразделений, работающих на местных языках. В столичных районах с населением от 5 до 10 миллионов человек есть 1 или 0 магазинов. Утверждение, что модель S и модель X насытили свои рынки, - это, скажем, дезинформирование.

Но розничная сеть должна понести расходы прежде, чем получит прибыль, и может быть довольно много времени между открытием магазинов в новом регионе и началом получения объема продаж, достаточного для их финансирования.

Это, пожалуй, один из крупнейших потребителей капитала среди всех компаний Tesla в прошлом и в будущем. Через некоторое время эти магазины становятся магнитами для посетителей и имеют самые высокие продажи за квадратный метр в торговом центре, зависть многих в розничной отрасли. Долгосрочная рентабельность не является проблемой. Первоначальные инвестиционные деньги и квалифицированный персонал - вот что удерживает эту компанию Tesla.

Tesla Charging Network Inc.

Как и с магазинами, вы должны тратить деньги для того, чтобы заработать деньги. Первоначально финансировавшийся по подписке покупателей модели S & X стоимостью 2500 долларов, а у новых покупателей модели 3 есть ограниченная подписка и им приходится платить за свою энергию. Опять же, подписки на модели S & X недостаточно для финансирования создания сети, необходимой для всех путешествующих и клиентов модели 3.

Часть стоимости может быть покрыта из маркетинговых бюджетов от «автопроизводителей», а часть должна финансироваться за счет будущих доходов.

Tesla Service Centers Inc.

Это подразделение никогда не будет прибыльным. Цель состоит в том, что большая часть затрат будет покрываться клиентами, но часть должна исходить от автопроизводителей. Электрические транспортные средства спроектированы таким образом, чтобы требовать минимального обслуживания. При этом устаревает старая бизнес-модель, предполагающая что сервисные центры, как подразделения дилеров, являются прибыльными.

Tesla Energy Storage Systems Inc.

Будущее выглядело хорошо, даже до данного через Twitter обещания о том, что австралийская 100MW ESS / виртуальная электростанция (батарея) будет запущена через три месяца или будет бесплатной. Теперь, после этой демонстрации значения ESS для сетевых операций, будущее выглядит более чем ярким.

Tesla Consolidated.

Сеть зарядки Tesla, розничная торговля и Модель 3 в настоящее время являются крупными потребителями наличных денег и генераторами квартальных потерь. Затраты на зарядку и розничную торговлю в значительной степени фиксированные. Расходы Модели 3 уменьшаются в отделах R&D и CAPEX, и поток доходов увеличивается.

В настоящее время — это момент принятие менеджментом решения, следует ли начинать новые проекты - например, Semi, Model Y и Pickup - или открывать новые рынки - например, Юго-Восточную Азию и Южную Европу - и создавать новые дефициты и потери для консолидированной компании. Альтернативой является - передохнуть и сконцентрироваться на получении прибыли и достаточно большом денежном потоке для роста без внешнего финансирования, чтобы жить в пределах средств компании / компаний.

Если, и это все еще если, темпы роста производства модели 3 достигнет своих целей второй квартала до конца третьего квартала, то она выходит из опасной зоны. Руководство Tesla полагает, что оно может выйти из опасной зоны в конце второго квартала.

К огромному разочарованию многих аналитиков и журналистов, никто, кроме небольшой группы менеджеров в Тесле, не имеет данных, чтобы сказать, что они правы или они ошибаются. Я предполагаю и, надеюсь, что они правы.

Это не финансовые рекомендации и не должны использоваться в качестве основы для инвестиционных решений. В CleanTechnica мы все занимаем очень «длинную» позицию по компании Tesla и надеемся на успех. 🙂

May 13th, 2018 by Maarten Vinkhuyzen

Комментарии

Вы немного не въехали в тему...

Если вложение в инфраструктуру бесконечно огромны относительно реально возможных объемов продаж, значить в бизнес-стратегии нужно что-то поправить.

Надо всего лишь увеличить объём продаж!

А для этого все навсего нужно заставить несколько сот тысяч американцев купить машину за 50+ тыс. долларов, которая им не по карману. Успехов. ему...

Ну и нужно выкинуть Маска из компании, так как его инженерная безграмотность и некомпетентность сильно мешает развивать производство.

Они же покупают 50 тысяч Тесл за 100к. При цене 45к купят 200 тысяч. В Европе и Китае купят ещё 200к без проблем.

Скорее они купят 80-100 тыс. при цене в 45 тыс. А это сильно не достаточно для выхода на прибыльность.

А двести тысяч они купят при цене 35 000, но как сказали американские эксперты - "такие машины будут редкими как зубы курицы".

По моему вы сильно недооцениваете американских потребителей. В США продаётся миллионов 5 автомобилей с ценой более 50к.

При цене 35к, спрос на Теслы будет идти на миллионы в год.

А по моему ты как всегда гонишь...

И загибаешь примерно в пять-шесть раз...

Общий рынок в штатах примерно 15-16 лямов ?

И средняя цена продаваемых машин примерно 20-24 штуки. Очень интересно почем должны продаваться самые дешевые машины, чтобы ваша информация соответствовала бы действительности.

Вас не затруднит подтвердить вашу информацию ссылкой на доказательство ?

Средняя цена была около 33 в прошлом году, в этом около 35.

ну вот , так как правды от вас не дождешся ;), то приходится самому доказывать, что вы как всегда нагло брешете.

Вот данные по продажам малых и средних люксовых автомашин в Америке.

Их сумма около 800 тыс. штук в год. Так как Овцу понятно, что продаж больших люксовых не может быть больше чем средних люксовых, то общая сумама продаж люксовых автомобилей около миллиона. Причем в эту величину входят машины не от пятидесяти тысяч, а с гораздо меньшей величины. То есть сбрехали вы примерно раз в десять. Но это нормально, мы на вас не в обиде.

В сегменте мелких люксовых цены лежат в диапазоне от 30 до 80 тыс. дооларов

В сегменте средних люксовых цены лежат от 35 до 105 тыс. долларов.

Так вот сегмент мелко-средних люксовых машин с ценой свыше 45 000 баксов, вряд тли превышает 500-600 тыс.штук.

И максимум, что на этом рынке тесла сможет отгрызть это десять процентов.

То есть 50 тыс. это предел рынка для Модель 3 в Штатах. От щедрот, накиньте еще столько же по всему миру.

При таких объемах, даже если Тесла их достигнет, она будет всегда комфортно сидеть в убытках.

В таких ситуациях(растоптали/обос...) он язык из ж... никогда не достаёт .

.

Вам Тояма очередной респект .

.

Вы взяли продажу Cars , которых в США продают менее трети от всех автомобилей. Большинство автомобилей в США это SUV (light trucks).

И средняя цена у них выше чем у Cars.

1) Конкурировать то модель 3 будет именно с карсами. Поэтому мой вывод остается верным. 50 000 штук это потолок для продаж модель 3 в штатах в этом году. В следующем в штатах уже будет продано меньше.

2) Согласен, насчет того, что сбрехали раз в десять, это я погорячился. всего раза в два-три

Давайте пари - я думаю что продажи Model 3 в США будут более 80,000 в этом году, и более 150,000 в следующем.

ок. отвечу в комментариях к новой статье

Маркетинг не ваш конёк очевидно.

тбм стыд. у вас там альтернативная арифметика что-ли?

не

, а заставить заплатить за ожидание в очереди на приобретение авто!

Сколько там желающие в среднем ждут и сколько на этом можно заработать?

понятно, что при таком количестве клиентов это не как в банках , но всё же.

Отдельное спасибо за статьи по темам энергетики.

Ничего не надо поправлять. Стратегия стать номером 1, а это всегда очень медленно и недостаточно. Времени рассусоливать у Теслы нет - компании с куда большим ресурсом и инфраструктурой (Тойота и тд) как только появится перспектива в миг сбросят Теслу с подиума электромобилей. Так что в плане стратегии Тесла я бы сказал очень уж аккуратно действует.

Перспективный чат детектед! Сим повелеваю - внести запись в реестр самых обсуждаемых за последние 4 часа.

Tesla осталась без двух руководителей

Производитель электромобилей Tesla Inc. останется без двух важных для него руководителей как раз в тот момент, когда он испытывает проблемы с увеличением объемов производства своей первой машины для массового рынка и сталкивается с сомнениями в способности привлечь средства, сообщает Dow Jones.

Мэтью Швалл ушел из Tesla в конкурирующую компанию, разрабатывающую технологию автопилота, – Waymo LLC. Он был основным контактным лицом по техническим вопросам, работавшим с американским следствием. Тем временем сейчас Национальный комитет по вопросам безопасности транспорта США расследует несколько аварий с участием автомобилей Tesla.

В пятницу Tesla также объявила, что ее директор по инженерным вопросам Дуг Филд взял внеплановый отпуск, чтобы отдохнуть и побыть со своей семьей.

Согласно источникам, Филд будет отсутствовать несколько недель. Один источник описал его отсутствие как "шестинедельный творческий отпуск", а сама Tesla отказалась назвать сроки его возвращения.

"Он не ушел из Tesla", – пояснил представитель компании.

Филд является ключевой фигурой компании с 2013 года, когда он перешел из Apple<AAPL> Inc. Он отвечает за проектно-конструкторские вопросы, а в прошлом году ему был поручен надзор за производством для лучшего согласования этих двух областей. Правда, этой весной гендиректор Илон Маск заявил, что вновь взял производство под свой контроль.

Со Шваллом и Филдом связаться не удалось. Waymo, входящая в Alphabet Inc., подтвердила, что Швалл приступил к работе.

Tesla давно уже заработала себе репутацию компании со сложными условиями работы, учитывая требовательность Маска и тот факт, что за последний год, пока Tesla готовилась к выпуску Model 3, из нее ушло несколько ключевых руководителей.

Согласно профилю на LinkedIn, Швалл, отвечавший за эксплуатационные характеристики машин, был "главным контактным лицом" компании при работе с регуляторами, в том числе с Национальным управлением по безопасности движения автотранспорта и Национальным комитетом по вопросам безопасности транспорта США (NTSB).

NTSB на прошлой неделе начал расследование четвертой аварии с участием автомобиля Tesla. Седан Model S вылетел с дороги во Флориде, и после столкновения его аккумулятор загорелся. Согласно комитету, в основном его заинтересовала работа прибывших экстренных служб. Tesla отметила, что еще не извлекла бортовой журнал, но, судя по всему, машина ехала на большой скорости, а система Autopilot задействована не была

https://1prime.ru/industry_and_energy/20180514/828818854.html

рано. Ставлю на 2020 год. Еще не все хомячки раздоены.

"кручу верчу, запутать хочу. проверяем зрение, за хорошее зрение - сто рублей премия."

нам, ватникам, выросшим с бритвой Оккама в руках на суровых примерах Хопра, Русского Дома Селенга и МмМ не понять всей тупости вкладчиков виртуального треста им.Святога Илона. Ну очевидно же, что пирамида. Зеленая, энергосберегающая, демократическая, но пирамида.

кстати, а почему святого илона в оборонку не пускают? Кто попало (убер и локхид) собались

ховертанкиховертакси выпускать на электротяге, а его не берут... Печаль-беда.На этой картинке со стрелочками не хватает очень важных стрелочек, которые идут от разделов продакшн к рынку капиталов обратно - ну и собственно правильно: кредиты отдают только трусы

Эта

плесень*зелень* будет резвится пока не усилятся кризисные явления в мировой экономике.Как говорится кризис не уничтожает капитал, он уничтожает неэффективно инвестированный капитал, надо чуть подождать. Жаль что Скай/Эни и др. как обычно в таких ситуациях не станут отвечать на неудобные вопросы.

Текст замечательный , эмоциональный, я даже на секунду поверил, а потом решил уточнить где те миллиардные прибыли которые кочуют из одного проекта в другой?

Потенциально, среди всех 70- летних бабушек Америки можно найти девственниц, но в реальности не найдешь.

Фанатизм-это страшная сила. Но чем и как Маску удаётся навербовать столько фанатиков?

Как я писал ранее, он удачно присоседился к тем инвестиции, которые были сделаны в развитие зеленой религии на Западе.

Как говорили классики - Зеленая религия

опиумгероин для пиндостанского народа.В это было реально вложено десятки миллиардов, ну а Маск уже просто удачно каннализировал фанатизм верующих.

да как-то неплотно присоседился Маск к зелени. ракеты-то его не на солнце и ветре летает! ай-ай-ай!

ракеты-то его не на солнце и ветре летает!

Интересно, СпайсХ технологии на халяву получает, а платит ли она за загрязнение окружающей среды??

СпайсХ

скорее всего не платят за выброс. стратегическая же отрасль!

Ну согласитесь ведь, что это шедевр!!! ;)

Энергетическое подразделение имеет более чем яркое будущее, потому, что Маск смог подогнать батарейку в Австралию за три месяца. Как можно спорить с подобной аргументацией. ;)

Будущее выглядит ярким потому что рост продаж значительный, и огромное количество заказов. Австралийская батарейка себя окупила менее чем за год.

Вот видите у вас уже чуть другая аргументация чем у автора статья. Но что характерно, тотже тесла-стайл. Никаких данных, пруфов и доказательств.

Прям интересно стало. Можно ссылку ?

"Прям интересно стало. Можно ссылку ?" приличным девушкам такие вопросы не задают!!1

https://reneweconomy.com.au/the-stunning-numbers-behind-success-of-tesla...

Various estimates have put the cost savings to consumers from the FCAS market alone at around $35 million, just in the first four months of its operation.

That’s a pretty good bang for the buck for the estimated $50 million investment by the South Australia government. South Australia is the only state that has experienced a decline in FCAS prices over the past few months.

А ... понятно. вы путаете понятие "искажающее влияние на цены" и понятие "окупаемость батарейки".

Я ранее рассматривал этот вопрос.

Добавление аккумуляторов в систему создает новый механизм дотирования альтернативной энергетики за счет остатков нормальной энергетики. Это конечно отчасти ускоряет разрушение энергосистемы.

Причем чем более заметен вред от батареек, тем более ужасная окупаемость батареек.

То есть вы должны были бы написать, что уже первый год работы привел к дополнительным убыткам производителей электроэнергии, но это в никак не относится к окупаемости батарейки.

Где-то в середине 20 века американцы поняли, что самым выгодным бизнесом в мире является религия. Не производится никакого реального продукта, адепты сами несут деньги еще и защищая собственников от любых нападок со стороны, даже аргументированных.

Это стали использовать в бизнесе и экономике. С помощью религиозных технологий даже из заурядного продукта с хорошим дизайном и мощной пиар поддержкой можно создать культ во главе с харизматичным лидером типа Маска.

Эти технологии используются и внутри компаний, посмотреть как фанатично скачут работники майкрософта, или восторженно хлопают сотрудники эппла.

Но это всё рассчитано на инфантилов, зрелые человек не купит пустышку даже очень красивую. Поэтому во всем мире существует тенденция к инфантилизации, только в СССР воспитывали взрослых и самодостаточных людей. В западном мире взрослым людям не нужны конкуренты из низших слоёв.

Лоховоды айпонтофилов подросли и переквалифицировались в лоховодов теслофилов.

Да на айпонтах (сделанных в Китае) кто-то гребет прибыль лопатой при их цене от 500-600-700-1000 и выше $ и себестоимости по железу 170-250$ и накруткой 300-500%. Как наркотой торгуют. В то время как у конкурентов накрутки в условиях перепроизводства при тех же или лучших потреб свойствах - гораздо скромнее 50-150%. Но спрашивается в чем прок от такой покупки айпонтофилам хомячкам? Мазохисткое удовольствие что его накололи? Но ведь найдется овер 10к хомячков, которые скажут что айпонт - это круто и торг здесь неуместен - мы можем себе такое позволить и еще 10к айпонтов, а вы нищеброды(что-то вроде анекдота про сигареты и феррари) = Мы будем тыкать вам в лицо тем что грабим вас когда хотим и как хотим, а вы обтекайте(держитесь там).

Такая же бизнес модель (слегка скромнее) у тесл. И как здесь сказали де-факто паразитарная продукция может существовать только в паразитарной модели экономики. Там где наценки на лекарства и военную или авиа продукцию овер 10к%.

Когда придут темные времена в связи с ресурсно энергетическим кризисом все "инопланетно-технологичные" паразитарные сектора экономик с прибылью от 300% отомрут как неэффективные и лишние(правда 'худым' в это время поплохеет еще больше).

А пока "Все ругают - хорошо. Половина хвалит, половина ругает - превосходно". Значит ПР для хомячков работает.

Плохо для ПР маска будет когда забудут про телсы и все эти темы заведомо уйдут в блоги и не выше.

так я и говорю, ему надо не по 50тыщ их продавать, а по 150, чтоб для любого америкоса это была сказочная мечта, невероятный статус, успех, приобщение к святому. продажи теже выручка в 3 раза больше. прибыль космос.

Стока многа букаф, что ниасилил.

Рассказ о том, как вся фирма не приносит прибыль потому что очень ынновационная и многа ынвестирует - это конечно пять. 99,|9|% стартапов такие. Оченно, оченно многа ынвестируют и поэтому неприбыльные. ROFL.

А когда стартап бумкается, хозяева начинают петь одну и ту же песенку "я так хорошо шел к успеху и практически пришел..." Инопланетяне помешали.

Не удивлюсь, что в итоге виноват будет лично Путин, поднявший нефтяные цены (ну или опустивший, не суть).

На мой взгляд для передачи сути статьи в "Правде Маска" не нужно стока букаф, достаточно старого онигдода:

Сын подходит к папе : - Папа, а что такое "теоретически" и "практически" ? - Пошли объясню, сынок. Подходят к сестре. Папаша спрашивает: - Слушай, Свет, а ты бы отдалась за лимон баксов? - Конечно, такая куча денег! Подходят к матери: - А ты бы, Мань, отдалась бы за лимон баксов? - Ну, наверно, столько денег не помешает. Отец поворачивается к сыну: - Ну, понял? - Что? - Теоретически - мы с тобой миллионеры, а практически - живем под одной крышей с двумя блядями !

Тояма, по-моему из этого онигдода получился бы отличный эпиграф :)

Да. Этот анекдот (немножко в другой фразеровке) мой любимый в отношении Теслы и Маска.

Тесла потенциально мегаприбыльна. Но не как коммерческий проект. Тесла - это гражданская версия ВПК. Но есть два нюанса.

Первый - гос. контракты с многократно завышенными закупочными ценами. То есть каждый полёт ракеты будет оплачиваться из американского бюджета по ценам, в пять раз выше рыночных.

Второй - прибыли будут получать только директора и мажоритарные акционеры. Вся остальная креаклическая шелупонь нужна только для массовки.

Почему убыточную Теслу пока удерживают на плаву? Потому, что ждут гос. контракты. Из-за них идёт драка. Если договорятся, то в Теслу пойдут огромные деньжищи. Если нет, то её всё-таки обанкротят.

А просто коммерчески прибыльной Тесла не будет никогда. Она не для этого придумана.

так вот мне кажется...

Смешались в кучу кони , люди...

Причем тут ракеты, гос контракты и машины Тесла ?

При том, что организаторы схемы хапали всё подряд и сваливали Маску. Ракеты, машины, огнемёты, аккумуляторы, результаты НИОКР. Абсолютно всё, что удалось украсть.

Маск из этой кучи выдёргивает то, что можно быстро распиарить и как-то продать. Или хотя бы подать как потенциально коммерческий продукт. Это его доля добычи.

Но основная идея схемы в том, чтобы направить к Маску гос. контракты. Подо что угодно. будут ли это ракеты или проект "народный электромобиль" - неважно. Была ещё девочка с проектом анализа крови. Были ребята с соковыжималками. Был сланцегазовый проект Халибёртон. Это всё проекты одной и той же группы жуликов.

Вы пытаетесь анализировать коммерческую и техническую составляющую Теслы и показать, что Тесла фуфло.

А я Вам пишу о том, что Тесла - заведомое фуфло и оно так и задумано. Просто к Тесле по замыслу нужно прикрутить пакет гос. контрактов и тогда всё сразу встанет на свои места.

Авианосец коммерчески убыточен. Но он не для коммерции строится, а для распила военного бюджета. Вот Тесла точно такая же контора, но для распила гражданского бюджета.

"На низкие околоземные орбиты должны быть выведены спутники, которые обеспечат беспроблемный доступ в интернет по всему миру." - вот похоже одна из настоящих целей Маска. А что с этим дальше будут делать, кроме контроля.. Возможно, Пентагон разместит на этих спутниках свои датчики для обнаружения гиперзвуковых ракет и целеуказания.

https://lenta.ru/news/2018/03/02/cosmos/

Но это уже "Теория заговора"..

Годный срач. Ахтунг - пахнет трольчатиной! Автор, нет ли в обсуждении упырей? Сим повелеваю - внести запись в реестр самых обсуждаемых за день.

Страницы