Не смотря на глобализацию и мировую практику разделения труда, государства, традиционно именующие себя развитыми и ведущими державами, стремятся если не к полной независимости в обеспечении своей промышленности производственным оборудованием, то хотя бы минимизируют зависимость от его импорта. Ниже эта тенденция подробно рассматривается и сравнивается с отечественной практикой.

Имеет значение не только способность произвести товар (наличие станков), но также и техническая оснащённость предприятий-производителей (наличие современных станков). Поэтому в статье уделено место рассмотрению количества, а также возрастного и качественного состава станочного оборудования.

Стоит сразу оговориться, что переписи парка (как по количеству, так и по возрасту) металлообрабатывающего оборудования у нас не проводятся с 1992 года, и все более поздние представленные для парка станков России количественные и возрастные показатели – это оценки.

1. Потребление станков.

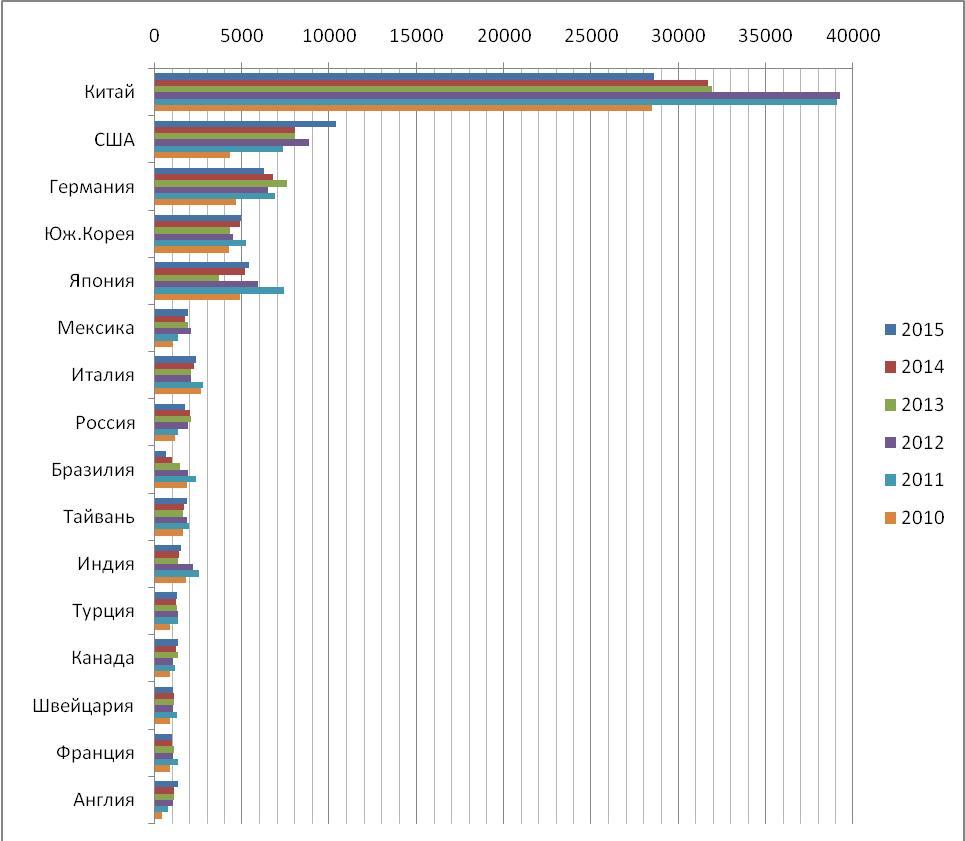

Потребление станков в разных странах мира хорошо иллюстрирует исследование «Gardner Research. The World Machine-Tool Output & Consumption Survey» разных лет издания. Сообщаемые сведения сведены в таблицу 1. Учтены продажи нового, подержанного и отремонтированного оборудования.

Таблица 1 - Потребители станкостроительной продукции в мире [Источник - Gardner Research], млн. $.

|

|

|

2015** |

2014 |

2013 |

2012 |

2011 |

2010 |

2005 |

2004 |

|

1 |

Китай |

28600,2 |

31700 |

31900 |

39244 |

39090 |

28480 |

10900 |

9456 |

|

2 |

США |

10412,4 |

8056,3 |

8048,5 |

8835,4 |

7321,3 |

4313,4 |

5822,6 |

5093 |

|

3 |

Германия |

6232,8 |

6758,2 |

7573,4 |

6515,4 |

6901,8 |

4677,5 |

5307,4 |

5111,2 |

|

4 |

Юж. Корея |

4959,9 |

4891 |

4320 |

4464 |

5244 |

4264 |

3665,6 |

3058,6 |

|

5 |

Япония |

5427,5 |

5150,2 |

3695,8 |

5914,8 |

7417,7 |

4889,8 |

7527,8 |

5942,7 |

|

6 |

Мексика |

1884,4 |

1708,9 |

1924,2 |

2070,7 |

1360,9 |

1060,4 |

н.д. |

н.д. |

|

7 |

Италия |

2340,6 |

2266,9 |

2098,4 |

2072,3 |

2762,9 |

2672,5 |

3293,8 |

3280,3 |

|

8 |

Россия |

1729,9 |

2030,2 |

2054,5 |

1934,8 |

1317 |

1165 |

388,8 |

387,3 |

|

9 |

Бразилия |

661,1 |

1014,6 |

1464,9 |

1883,2 |

2385,7 |

1861,3 |

1082,3 |

941,4 |

|

10 |

Тайвань |

1877,2 |

1687 |

1629 |

1840,7 |

1989 |

1623 |

2192,6 |

2617 |

|

11 |

Индия |

1506,9 |

1416,5 |

1337,7 |

2167,5 |

2556,4 |

1775 |

999,7 |

561,8 |

|

12 |

Турция |

1266,9 |

1227 |

1261 |

1343,5 |

1341,1 |

864,9 |

942,2 |

804,9 |

|

13 |

Канада |

1361,8 |

1235 |

1342 |

1052 |

1143,6 |

848,8 |

1428,9 |

1200,1 |

|

14 |

Швейцария |

1030,4 |

1081,8 |

1126,1 |

1053,3 |

1274,5 |

850,5 |

821,6 |

767,5 |

|

15 |

Франция |

1018,6 |

977,3 |

1113,8 |

1044 |

1309,1 |

850,2 |

1423,2 |

1180 |

|

16 |

Англия |

1362,1 |

1087,2 |

1077,5 |

1069,3 |

745,8 |

422,1 |

667,2 |

680,9 |

|

17 |

Австрия |

665,3 |

663,7 |

734 |

624,1 |

620,5 |

446,3 |

344,3 |

359 |

|

18 |

Испания |

605,8 |

534,8 |

426,7 |

392,3 |

427,1 |

473,4 |

1087,4 |

1032,9 |

|

19 |

Чехия |

567,8 |

464,3 |

435,5 |

430,5 |

403,3 |

130 |

481 |

414,3 |

|

20 |

Нидерланды |

310,8 |

303,9 |

342,5 |

399,4 |

346,4 |

256,9 |

249,8 |

247,2 |

|

21 |

Швеция |

242,1 |

161,3 |

194,2 |

333,3 |

372,8 |

259,6 |

290,9 |

255,9 |

|

22 |

Аргентина |

137,7 |

195,7 |

210 |

274,1 |

210,1 |

146,3 |

152,3 |

95,2 |

|

23 |

Австралия |

357,2 |

333 |

374,7 |

187,7 |

213 |

220,9 |

220 |

208,7 |

|

24 |

Португалия |

209,3 |

166,5 |

209,6 |

172,5 |

118,3 |

115,2 |

119,3 |

120,6 |

|

25 |

Финляндия |

132,6 |

115,5 |

121,9 |

158,2 |

150,3 |

108,6 |

173 |

153 |

|

26 |

Бельгия |

230,4 |

221,2 |

190,4 |

223,1 |

292,2 |

252,9 |

196,6 |

196,1 |

|

27 |

Дания |

66,2 |

59,6 |

63 |

84,3 |

43,1 |

41,1 |

98,2 |

100,6 |

|

28 |

Польша |

н.д. |

н.д. |

н.д. |

н.д. |

н.д. |

545,8 |

н.д. |

н.д. |

|

29 |

Румыния |

н.д. |

н.д. |

н.д. |

243 |

243 |

243 |

154,6 |

154,6 |

|

|

Итого |

75197,9 |

75507,6 |

75269,3 |

86027,4 |

87600,9 |

63858,4 |

50031,1 |

44420,8 |

* н.д. – нет данных;

** оценка.

Разумно предположить, что сегодняшнее потребление станков определяет возможности производства завтрашнего дня. Так как, покупая определённое количество оборудования, производители обновляют текущие мощности и увеличивают возможности для наращивания производства в будущем. И если, к примеру, Китай в разы сейчас опережает ближайшего конкурента – США – по потреблению станков, то надо полагать, что в недалёком будущем он будет опережать США в промышленном производстве примерно в том размере, в каком он сейчас опережает американцев в обновлении и установке нового оборудования.

Не обнадёживает то, что Россия в списке потребителей оборудования находится всего на 9 месте в 2015, а за период 2010-2015 не поднималась выше 7-го места. Нет свидетельств тому, что Россия готовится в будущем занимать место в мировом списке промышленных лидеров. Но надо отметить почти пятикратный рост потребления с 2004 года, что является хорошим признаком оздоровления экономики и ростом возможностей по обновлению парка оборудования. В 2004 Россия потребляла менее 1% станкостроительной продукции из стран, представленных в списке (таблица 1), и к 2015 эта доля увеличилась до 2,3% (почти полностью за счёт импорта – см. таблицу 2, производство). Но, не смотря на значительный рост закупок, доля в мировом потреблении пока является небольшой.

Любопытно, что потребление станков в США и Англии в 2015 году достигло 10-летнего максимума. Многократное снижение потребления показывает охваченная кризисом Бразилия (с 2011 по 2015 падение составило 3,6 раза). Более, чем на четверть от максимума 2012 года уменьшил потребление Китай, но, тем не менее, сохранил абсолютное мировое лидерство.

Рисунок 1 – Потребление станкостроительной продукции в мире по странам, млн. $ [Источник - Gardner Research]

Из 16-ти лидеров по потреблению продукции станкостроения (свыше 1 млрд. $ ежегодно, включая Бразилию) можно выделить четыре группы стран:

а) Китай. Абсолютный лидер, в разы опережающий ближайшего конкурента. Потребление продукции станкостроения около 30 млрд. $ ежегодно.

б) США, Германия, Южная Корея и Япония. Крупнейшие потребители, ежегодное 4-10 млрд. $ в год.

Первые 5 стран (группа «а» и «б») являются основными производственными центрами машиностроения мира сейчас и, очевидно, будут ими оставаться в ближайшем будущем.

в) Мексика, Италия, Россия, Тайвань, Индия, Турция, Канада, Швейцария, Франция, Англия: 1-3 млрд. $. Страны «третьего эшелона», крупные потребители оборудования. Соответственно, являются и будут являться довольно крупными производителями, но не очень заметными в мировых масштабах. Бразилия в 2015 покинула список лидеров потребления, но можно надеяться, что с окончанием кризиса, эта страна вернётся на уровень свыше 1 млрд. $.

г) Австрия, Испания, Чехия, Нидерланды, Швеция, Аргентина, Австралия, Португалия, Финляндия, Бельгия, Бразилия. Страны, потребляющие ежегодно оборудования менее, чем на 700 млн. $. Соответственно, трудно ожидать в будущем, чтобы эти страны играли заметную роль в мировом машиностроении. Хотя по отдельным позициям данные государства известны и играют заметную роль в мировом экспорте машиностроительной продукции. Это Австрия, Бельгия, Испания и Чехия. Но, исходя из текущего уровня потребления станкостроительной продукции по сравнению с другими странами, надо полагать, их роль будет снижаться.

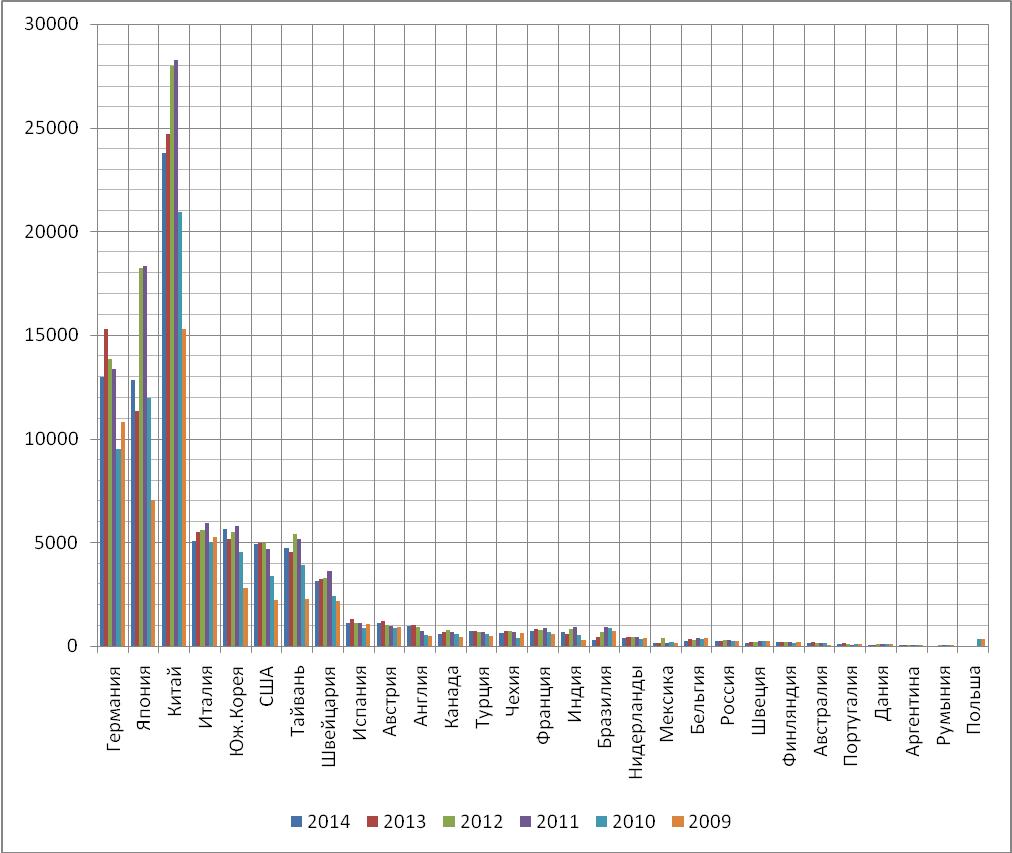

Производство станкостроительной продукции по данным Gardner Research показано в таблице 2.

Таблица 2 - Производители станкостроительной продукции в мире [Источник - Gardner Research], млн. $.

|

|

|

2014 |

2013 |

2012 |

2011 |

2010 |

2009 |

2005 |

2004 |

|

1 |

Германия |

12957,2 |

15268,7 |

13824,9 |

13373,7 |

9488,8 |

10800,1 |

9508,7 |

8959,1 |

|

2 |

Япония |

12831,6 |

11333,6 |

18231,3 |

18326,6 |

11971,4 |

7007 |

13258,6 |

10572,9 |

|

3 |

Китай |

23800 |

24700 |

27990 |

28270 |

20910 |

18200 |

5000 |

4080 |

|

4 |

Италия |

5074,7 |

5475,9 |

5606,1 |

5912,6 |

5017,9 |

5242,2 |

4878,6 |

4639,2 |

|

5 |

Юж.Корея |

5631 |

5150 |

5485 |

5754 |

4498 |

2758 |

2815,6 |

2362,2 |

|

6 |

США |

4900,4 |

4956,1 |

4983,2 |

4676,7 |

3340,1 |

2218,9 |

3169,4 |

3131,7 |

|

7 |

Тайвань |

4700 |

4537 |

5414 |

5160 |

3877 |

2266,4 |

3295,1 |

2883,6 |

|

8 |

Швейцария |

3111,7 |

3242,8 |

3282 |

3607 |

2395,2 |

2164,5 |

2635,1 |

2333,1 |

|

9 |

Испания |

1083 |

1285,1 |

1095,1 |

1072,6 |

836,9 |

1035,9 |

1141,4 |

1020,5 |

|

10 |

Австрия |

1101,2 |

1217 |

1000,1 |

971,1 |

844 |

897,4 |

358 |

372,6 |

|

11 |

Англия |

931,9 |

1007,1 |

911,7 |

731,5 |

507,2 |

438,4 |

678,1 |

719,5 |

|

12 |

Канада |

571 |

685 |

752,2 |

639,3 |

546,8 |

434 |

949,1 |

814,4 |

|

13 |

Турция |

722 |

719 |

644,2 |

659,4 |

555 |

441,3 |

374,1 |

319,2 |

|

14 |

Чехия |

625,9 |

697,2 |

720 |

646 |

372 |

602,1 |

365,1 |

283,7 |

|

15 |

Франция |

698,9 |

797,3 |

752,2 |

855,6 |

662,2 |

557,6 |

907,4 |

783,8 |

|

16 |

Индия |

645,3 |

576 |

798 |

880 |

512 |

278 |

333,2 |

219,7 |

|

17 |

Бразилия |

280 |

417,5 |

643,3 |

891,3 |

837,4 |

714,2 |

689,2 |

710,5 |

|

18 |

Нидерланды |

380,5 |

428,8 |

402,5 |

407,6 |

317,8 |

369,9 |

297,1 |

269,5 |

|

19 |

Мексика |

144 |

140,6 |

389,4 |

122,4 |

165,5 |

132,5 |

н.д. |

н.д. |

|

20 |

Бельгия |

254 |

317,8 |

304,7 |

357,5 |

298 |

368,5 |

246,5 |

218,7 |

|

21 |

Россия |

234,4 |

210,9 |

263 |

263 |

219 |

229,3 |

161,4 |

161,4 |

|

22 |

Швеция |

135,7 |

163,4 |

201,9 |

218,4 |

207,9 |

233,3 |

184 |

180,1 |

|

23 |

Финляндия |

170,2 |

191,8 |

187,7 |

196,2 |

135,1 |

153 |

202,8 |

198,9 |

|

24 |

Австралия |

143,4 |

160 |

148 |

150 |

113,6 |

32 |

120,4 |

105,9 |

|

25 |

Португалия |

102,1 |

119,2 |

70,7 |

50,1 |

66,2 |

62,6 |

49,7 |

49,7 |

|

26 |

Дания |

45 |

49,3 |

70,7 |

76,5 |

72,8 |

80,6 |

84,5 |

84,5 |

|

27 |

Аргентина |

37,5 |

36,2 |

39,7 |

32,4 |

29 |

26,7 |

17,2 |

14,8 |

|

28 |

Румыния |

н.д. |

н.д. |

42,5 |

42,5 |

42,5 |

36,4 |

59,3 |

59,3 |

|

29 |

Польша |

н.д. |

н.д. |

н.д. |

н.д. |

295,4 |

326,8 |

н.д. |

н.д. |

|

|

Весь мир |

81312,6 |

83883,3 |

94254,1 |

94344 |

69134,7 |

58107,6 |

51779,6 |

45548,5 |

* н.д. – нет данных.

Рисунок 2 - Производители станков в мире, млн. $

Исходя из представленных данных страны условно можно поделить на несколько категорий:

Таблица 3 – Страны-производители станкостроительной продукции в мире.

|

Категория |

Характеристика |

Страны, входящие в категорию |

|

I. Лидеры |

Ежегодное производство свыше 10 млрд. $. |

Китай, Германия, Япония |

|

II. Крупные производители |

Ежегодное производство 3-6 млрд. $ |

Италия, Южная Корея, США, Тайвань, Швейцария |

|

III. Средние производители |

Ежегодное производство 0,5-1,2 млрд. $ |

Испания, Австрия, Англия, Канада, Турция, Чехия, Франция, Индия |

|

IV. Небольшие производители |

Ежегодное производство 0,05-0,5 млрд. $ |

Бразилия, Нидерланды, Мексика, Бельгия, Россия, Швеция, Финляндия, Австралия, Португалия, Дания, Аргентина, Польша, Румыния |

|

V. Станкостроение развито слабо или отсутствует вовсе |

Остальные страны |

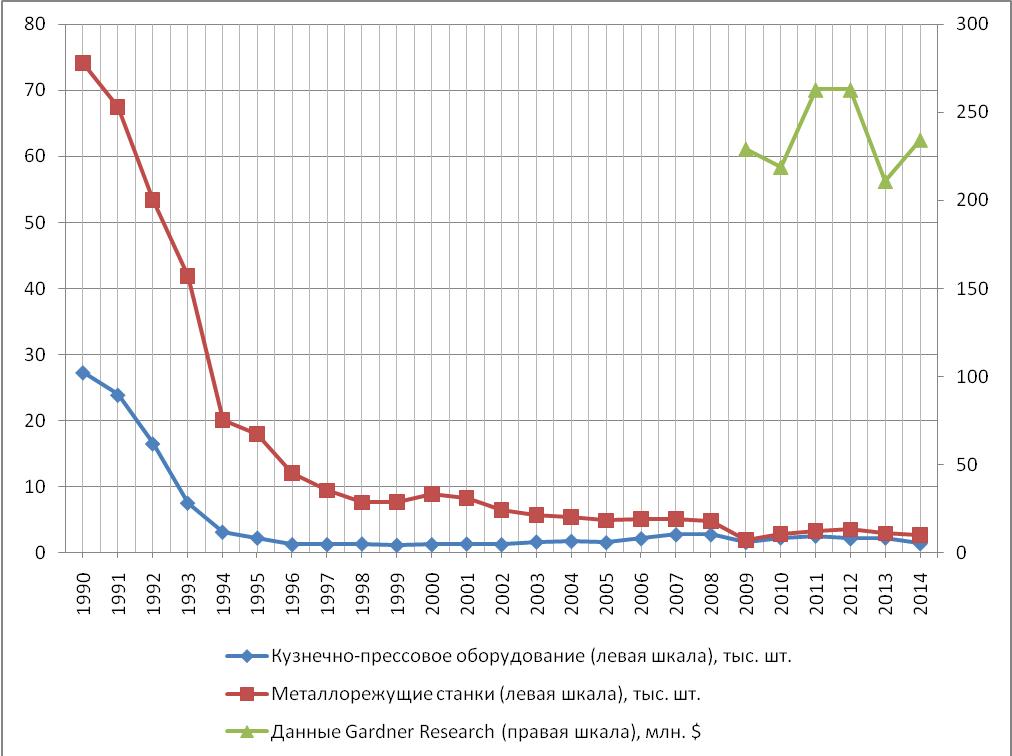

Масштаб рисунка 2 не позволяет увидеть динамику станкостроительного производства в России, поэтому сделаем более укрупнённый рисунок, с добавлением данных Росстата о станкостроительном производстве в физических единицах за период 1990-2014:

Рисунок 3 – Производство станков и КПО в России. [Источник – Росстат, исследования Gardner Research]

На рисунке хорошо видно, что производство продукции станкостроения в физических единицах последнее десятилетие стабилизировалось на небольшой отметке и не имеет тенденции к увеличению. Но наблюдается полуторакратный рост стоимости производства за 10 лет (таблица 2).

2. Зависимость от импорта станков в России и странах мира.

Чтобы оценить зависимость от импорта, нужно прояснить один момент. Импорт станков в той или иной мере есть в любой стране, даже самой развитой. Как то: Японии или Германии. При этом будет глупостью сказать, что Германия или Япония – зависящие от импорта станков страны. Традиционно балансы товарных ресурсов рассчитывают долю импорта в потреблении как отношение импорта к видимому потреблению (включая запасы) без учёта экспорта, экспорт же указывается отдельно. Поэтому у нас есть известная доля импорта в потреблении нефти, леса и т.д., которую можно проследить по балансам. Но такой подсчёт не очень наглядно отражает настоящее состояние дел. И также представляется не очень логичным в случае со станкостроением Японии или Германии. На мой взгляд, корректнее использовать показатель сальдо торговли, а не значение импорта. И для оценки зависимости от импорта нужно рассчитывать отношение сальдо торговли продукцией станкостроительной индустрии к её видимому потреблению. Тем более, что мы не знаем данные о запасах продукции в разных странах.

Видимое потребление в таком случае – это простой математический расчёт, исходя из данных статистики: производство плюс импорт минус экспорт. Правда, при таком расчёте отдельно не учитываются запасы на начало/конец года, поскольку их неоткуда узнать для случая со станками. Но вряд ли запасы велики по сравнению с потреблением, и исключение их из расчётов не могут таким образом внести сколь-нибудь существенную ошибку. К тому же запасы формируются в том числе и за счёт импорта, что балансы товарных ресурсов не отражают.

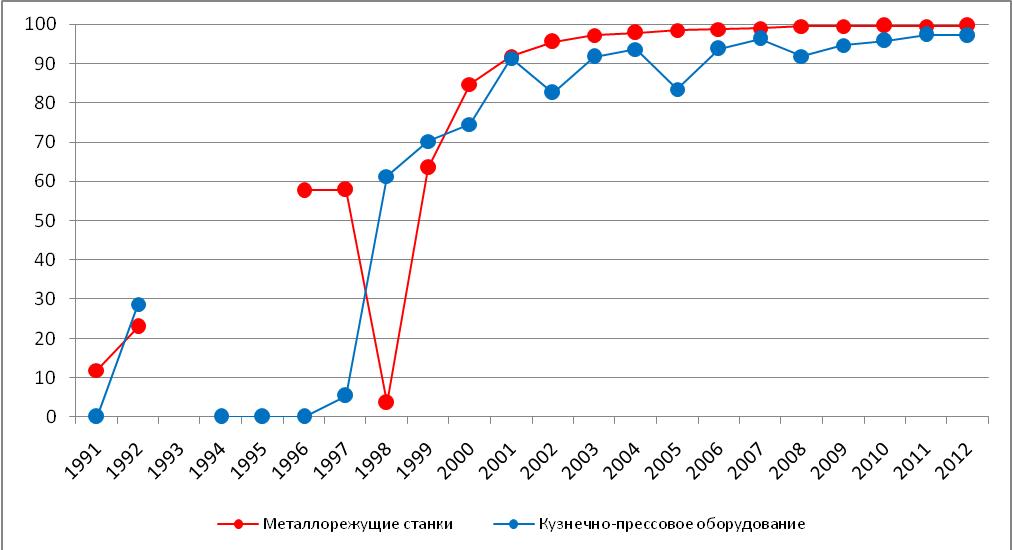

Потребление станкостроительной продукции нового периода в истории России характеризуется двумя основными тенденциями: падением собственного производства (см. рисунок 3), а также непрерывным ростом импорта оборудования. Сложившуюся ситуацию наглядно описывает рисунок 4, построенный на основании вышеизложенных соображений.

Рисунок 4 – Зависимость от импорта в потреблении металлообрабатывающего оборудования в России в 1991-2013 г.г. (рассчитано по данным Росстата – отношение сальдо торговли к видимому потреблению)

Из рисунка 4 можно понять, что ситуация с импортом металлообрабатывающего оборудования давно вышла за самые мягкие разумные рамки зависимости. Вряд ли будет корректным выразиться, что отечественное станкостроение просто переживает не лучшие времена и не обеспечивает потребности экономики. Скорее, оно лежит в руинах. Однако надо понимать, что рисунок 4 построен по данным Росстата. А Росстат, очевидно, в счёт импорта засчитывает не только металлорежущие станки, а вообще всё металлообрабатывающее оборудование. Если смотреть на средние цены штуки товара (цену ввоза поделить на количество ввезённого оборудования), то можно догадаться, что в реальности посчитаны не только станки и не КПО, а даже ручной инструмент, попавший в данную товарную классификацию. Так что металлорежущих станков ввезено не сотни тысяч штук, а скорее в пределах 10-30 тыс. шт. (если точнее, то 14 тыс. в 2014). И реальная текущая зависимость от импорта станков и КПО будет порядка 90%. Рисунок 5 ниже покажет похожую на данную оценку картину.

Основными поставщиками импортных станков предприятиям России по данным ассоциации «Станкоинструмент» в 2014 году были [5]:

- Германия (30%);

- Тайвань (11%);

- Япония (11%);

- Швейцария (7%);

- Италия (7%);

- США (6%);

- Чехия (5%).

В списке, как видно, в основном «партнёры». Так как одним из крупнейших заказчиков станкостроительной продукции (а скорее всего – самым крупным) является ОПК, то вызывает озабоченность не только сама по себе зависимость от импорта станков, но и допуск «партнёров», как разработчиков и поставщиков оборудования, в закрытые производства с соответствующими последствиями.

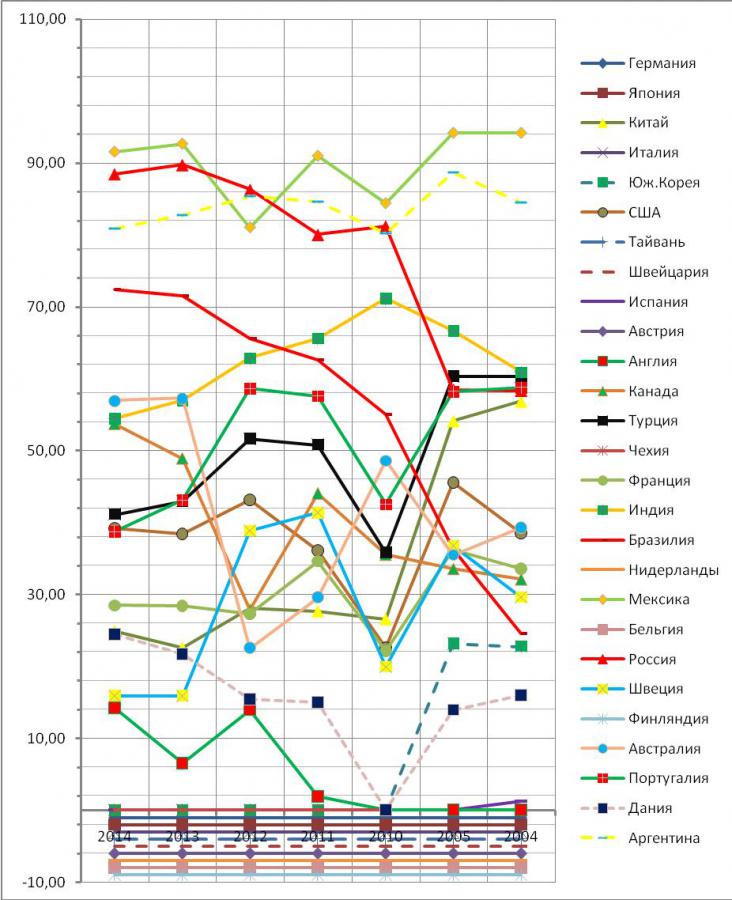

Сравнение зависимости от импорта металлообрабатывающего оборудования с разными странами приведено на рисунке 5. Стоит отметить, что рисунок 4 строился на основании данных о физическом производстве и внешней торговле станками и оборудованием в штуках, а рисунок 5 – по данным Gardner Research «The World Machine-Tool Output & Consumption Survey» уже в долларах США. Поэтому для нашей страны могут наблюдаться расхождения в значениях доли импорта, не отменяющие, впрочем, общей тенденции.

Рисунок 5 содержит информацию о зависимости от импорта станочной продукции в 27 странах мира. В это число входят государства с наибольшим уровнем производства данной продукции. В остальных, очевидно, производство по мировым меркам незначительно, и они полностью зависят от импорта.

Рисунок 5 – Зависимость от импорта в потреблении металлообрабатывающего оборудования в странах мира в 2010-2014 г.г. (по данным Gardner Research)

(значения ниже нулевой горизонтальной оси даны для лучшей видимости стран, имеющих нулевые значения показателя)

Можно выделить следующие группы стран:

Группа 1. Страны с нулевой зависимостью (экспорт станков превышает импорт): Германия, Япония, Италия, Южная Корея, Тайвань, Швейцария, Испания, Австрия, Чехия, Нидерланды, Бельгия, Финляндия.

Группа 2. Страны с небольшой зависимостью (менее 30%): Англия, Швеция, Дания, Франция, Китай.

Группа 3. Государства, значительно зависимые от импорта продукции станкостроения (импортозависимость 30-70%): Португалия, Турция, Канада, Индия, Австралия, США.

Четвёртая группа. Страны, практически полностью зависящие от импорта (зависимость свыше 70%): Бразилия, Россия, Мексика, Аргентина.

Факт нахождения России в четвёртой группе (предпоследнее место в списке перед Мексикой) по уровню импортозависимости не просто неприятный факт. Он недопустим в текущей политической обстановке в мире. Любые ограничения на импорт продукции могут иметь весьма негативные последствия, не говоря уже о текущих проблемах.

Падение курса рубля в 2014-2015 и снижение вследствие этого импорта машиностроительной продукции с одной стороны несколько уменьшит импортозависимость. Но если при этом не наращивать собственное производство, то усугубится проблема устаревания существующего парка и убывания количества установленного оборудования.

3. Наличие и обновление парка металлообрабатывающего оборудования.

3.1. Евросоюз.

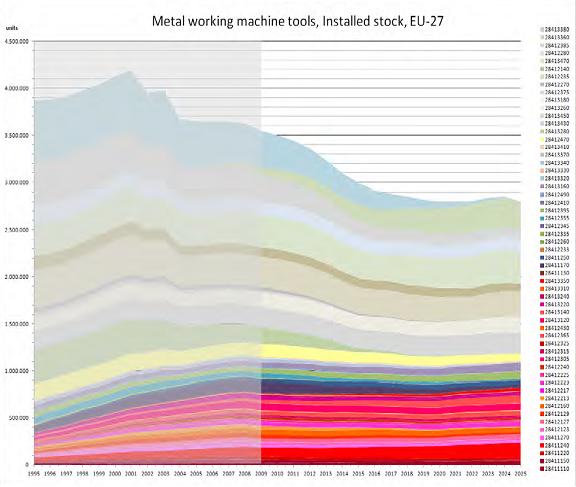

Рисунок 6 - Установленный фонд металлообрабатывающих станков стран ЕС в 1995-2009, а также прогноз до 2025 [3, стр. 42].

Полная расшифровка кодов оборудования приведена в [3] на стр. 44-48, но достаточно знать, что красными оттенками на схеме изображены станки с ЧПУ.

В 1995 в странах ЕС (27 стран) парк установленного оборудования составлял около 3,9 млн. металлообрабатывающих станков. Из них с ЧПУ – 0,35 млн. (9%). К 2009 году установленный фонд снизился до 3,5 млн., но при этом число станков с ЧПУ, более современных и производительных, выросло более чем вдвое – до 0,75 млн. ед. [3, стр. 68], или до 21%.

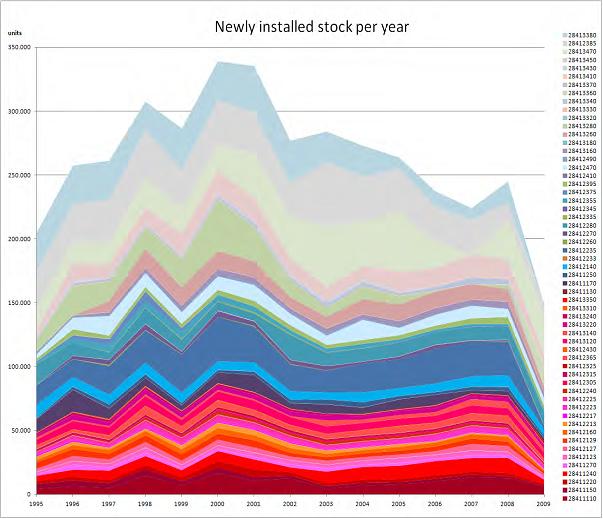

Рисунок 7 – Вновь установленное металлообрабатывающее оборудование в странах ЕС в 1995-2009 [3, стр. 104].

Количество вновь устанавливаемого оборудования находится в пределах 200-300 тыс. ежегодно, за исключением кризисного 2009 года.

3.1.1. Англия (справочно, до создания ЕС).

В 1987 было 745 983 единицы станков. 54 832 шт. (7,35%) из них были с ЧПУ. 70% станков с ЧПУ имели возраст менее 5 лет. [16] В 1990 с ЧПУ было немногим более 10% установленных станков.

3.2. США.

По данным AMT в 1983 году в США было в наличии 2 896 тысяч единиц металлообрабатывающего оборудования (13-я перепись, вся промышленность том числе на хранении). Около 100 тыс. из них составляли станки с ЧПУ. В 1987 11% составляли станки с ЧПУ [19]. 50% станков с ЧПУ были установлены в последние 5 лет.

В дальнейшем источники не сообщают точных значений парка станков в США.

3.3. Россия.

В СССР в 1986 году по данным обзора отдельных видов металлорежущих станков [7] в рассмотренном объёме (2032,5 тыс. шт.) составляли:

- cтанки с ЧПУ 36,9 тыс. (1,8%);

- металлорежущие станки, оснащенные автоматическими манипуляторами с программным управлением – 11,3 тыс. (0,55%).

Как видно, доля станков с ЧПУ в СССР была примерно в 5 раз меньше, чем в США. И примерно втрое меньше, чем в Англии.

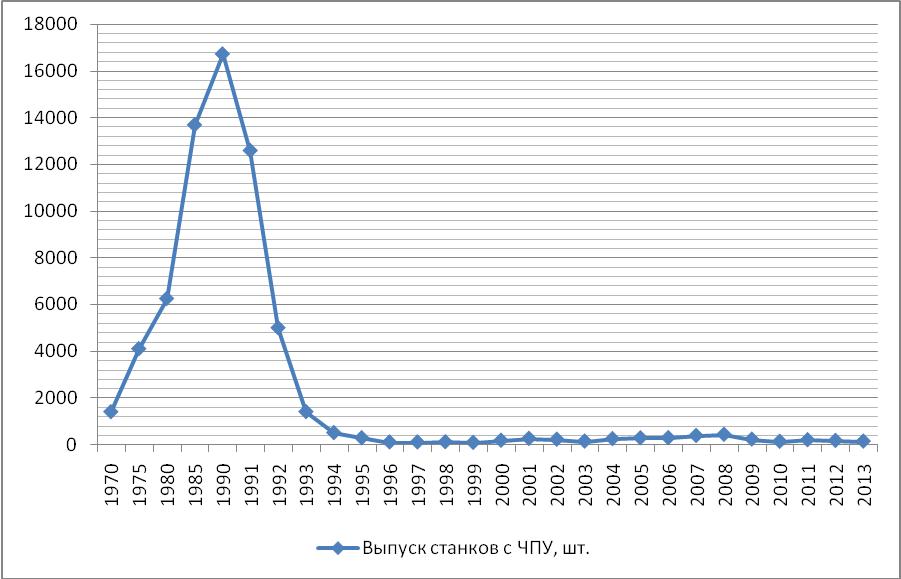

Сегодня в России число металлообрабатывающего оборудования непрерывно снижается (см. таблицу 4). Производство металлорежущих станков и КПО показано на рисунке 3. Рисунок 8 уточняет объёмы производства станков, показывая выпуск станков с ЧПУ.

Рисунок 8 – выпуск станков с ЧПУ в России в 1970-2013 г.г.

Ежегодное число вновь устанавливаемого оборудования оценивается до 30 тыс. единиц станков в год включая импорт. Усугубляет ситуацию то, что доля нового оборудования невелика, а станки с ЧПУ по разным оценкам составляют около 5% парка, тогда как в странах ЕС – 21%. Стоит также отметить почти полную зависимость нашего станкостроения от импорта систем ЧПУ даже для собственного производства станков.

Таблица 4 - Российский станочный парк [по данным Минпромторга], тыс. шт. [5]

|

1992 |

2002 |

2006 |

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

|

2754,1 |

2200 |

1535 |

1406 |

1289 |

1188 |

1067 |

953 |

850 |

760 |

Россия уже в 5 раз уступает ЕС в численности станочного парка, и этот разрыв постоянно увеличивается. Вследствие этого промышленный (и надо полагать – оборонный) потенциал России по сравнению с ЕС вряд ли возрастает. По другим данным парк станков в России оценивается до 1,25-1,3 млн. единиц, что, возможно, является уже устаревшей оценкой. Импорт металлообрабатывающего оборудования (станки и КПО) в 2014 – 14 тыс. шт. Уровень потребления – треть от необходимого [12].

4. Возраст оборудования в России и других странах.

4.1. Евросоюз.

Согласно данным VDMA (Союз немецких машиностроителей) средняя продолжительность жизни станков с ЧПУ составляет 9,5 лет в странах ЕС, станков без ЧПУ – 18,6 лет [3, с. 26]. Исходя из данных рисунков 6 и 7 можно оценить долю оборудования моложе 5 лет на конец 2009 года не менее, чем в 30%. Также видно, что немногим менее 4-х млн. единиц было установлено в 1995-2009 г.г. А так как наличный парк станков составлял в 2009 около 3,5 млн. ед., то доля оборудования старше 15 лет оценивается как незначительная.

4.1.1. Англия (до создания Евросоюза).

В 1987 Средний возраст станков составлял 12 лет, 70% станков с ЧПУ были моложе 5 лет [16].

4.2. Россия.

По данным [13] в СССР в 1962 было 2606 тыс. металлорежущих станков и КПО, в 1972 – 4893 тыс. шт. В 1983 – 6889 тыс. единиц установленного оборудования. По данным инвентаризации на 1 апреля 1986 г. возрастная структура парка машин и оборудования распределялась следующим образом: 32% до 5 лет, 27,1% 6-10 лет, 26,2% 11-20 лет, 14,7% старше 20 лет.

Возрастная структура отдельных видов металлорежущих станков (отдельные виды объединяют 2032,5 тыс. шт. станков) на 1 апреля 1986 г. была следующей: станки до 5 лет составляли 19,2% станков, 23% в возрасте 6-10 лет, 35,1% – 11-20 лет, 22,7% – старше 20 лет [13].

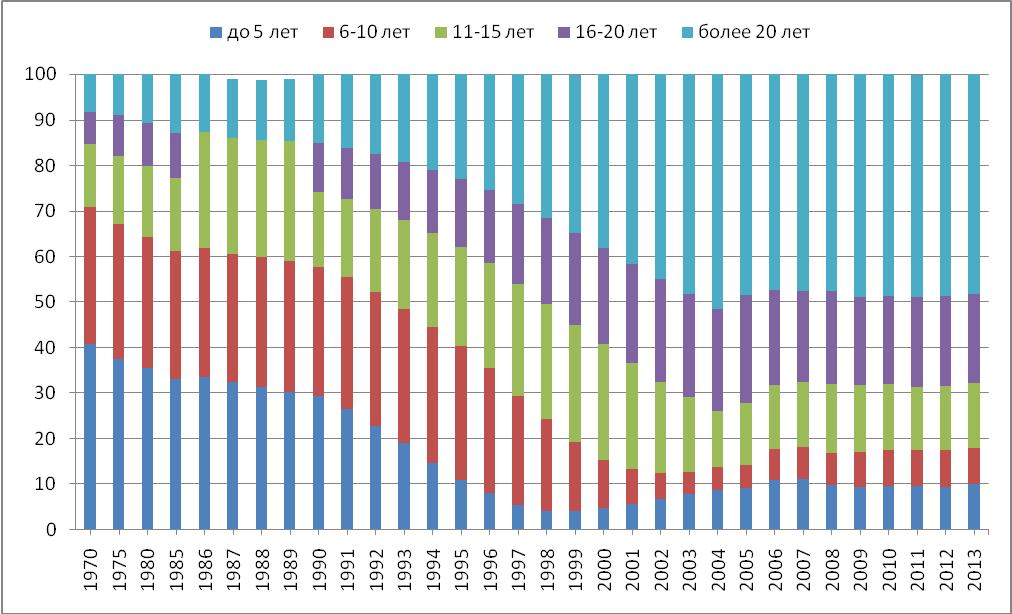

Рисунок 9 – Распределение промышленного оборудования в России по возрастным группам (Источник данных: до 2004 – Росстат, 2004-2013 [8, стр. 29]).

Примечание: для 1986-1989 зелёным цветом показано оборудование возрастной категории 11-20 лет. Данные до 1989 относятся к СССР.

Рисунок 9 иллюстрирует изменение возрастной структуры производственного оборудования в России. Но надо иметь в виду, что данные рисунка касаются всего производственного оборудования в целом. Конкретно по металлообрабатывающему оборудованию возрастные показатели ещё более неутешительные: по данным [6] в 2014 году в структуре парка металлообрабатывающих станков и прессов лишь 4,5% было моложе 5 лет, а 75-80% парка эксплуатировалось более 20 лет. Подавляющее большинство оборудования предприятий – устаревшие станки, состояние которых поддерживается капитальными ремонтами и модернизациями. Но при этом станок в целом всё равно остаётся на том же уровне технологий, что и был к моменту выпуска. То есть – СССР 70-80-х г.г.

Таким образом, разница в возрастном, а, следовательно, и в качественном составе отечественного станочного парка и ЕС более чем очевидна.

Рисунок 10 – Средний возраст промышленного оборудования в России (Источник данных: до 2004 – Росстат, 2004-2013 [8, стр. 29]).

4.3. США.

По данным АМТ [14] средний возраст станков в 1998 был 10 лет и к 2005 году возрос до 13 лет, тогда как в России к тому времени он превысил 20 лет. Также в [14] рассматривается возможное введение ограничения на максимальный возраст работающего оборудования.

Очевидно, что США тоже столкнулись с проблемой устаревания производственного оборудования, хотя и в значительно меньшей степени, чем Россия.

Таблицы 5 и 6 даются справочно для определения места СССР в мировом станочном парке в 80-х годах.

Таблица 5 – Сравнительный возраст и парк станков в разных странах мира в конце 70-х начале 80-х г.г. Металлообрабатывающее оборудование (Источники: [13, стр. 222-226],[21, стр. 31]). В скобках курсивом – станки с ЧПУ.

|

Страна |

Год |

Кол-во, шт. |

0-2 года, % |

0-4 года, % |

0-9 лет, % |

>15 лет, % |

>20 лет, % |

|

США |

1983 |

1 703 0001 (92 772; 5,4%) |

- |

14,2 |

20,211 |

33,612 |

32,1 |

|

США |

1989 |

1 870 7531 (197 072; 10,5%) |

- |

15,6 |

2411 |

34,312 |

26,1 |

|

США |

1996 |

2 301 08210 |

- |

15,45 |

24,46 |

60,29 |

- |

|

Канада |

1978 |

149 400 |

- |

- |

41 |

- |

37 |

|

ФРГ |

1980 |

985 000 |

- |

15 |

34 |

48 |

- |

|

Франция |

1980 |

584 000 |

- |

16 |

35 |

- |

32 |

|

Италия |

1975 |

408 300 |

- |

- |

418 |

- |

294 |

|

Япония |

1981 |

707 000 |

15 |

- |

353 |

372 |

- |

|

Англия |

1982 |

627 900 |

- |

415 |

- |

- |

27 |

|

Англия |

1987 |

745 983 (54 832; 7,35%) |

- |

- |

- |

- |

- |

|

СССР |

01.12.1983 |

5 750 0001 (2,35%) |

- |

19,25 |

236 |

35,17 |

22,7 |

Примечания:

1 для США только станки в металлообрабатывающей отрасли, для СССР доля станков с ЧПУ и распределение по возрастным группам на 1 апреля 1986 г.;

2 старше 13 лет;

3 0-7 лет;

4 старше 18 лет;

5 до 5 лет;

6 6-10 лет;

7 11-20 лет;

8 0-8 лет;

9 старше 11 лет;

10 вместе с металлодавящим оборудованием [11];

11 5-9 лет;

12 11-19 лет.

Таблица 6 – Сравнительный возраст и парк станков в разных странах мира в конце 70-х начале 80-х г.г. Металлоодавящее оборудование (Источники: [13, стр. 222-226],[21, стр. 31]).

|

Страна |

Год |

Кол-во, шт. |

0-2 года, % |

0-4 года, % |

0-9 лет, % |

>15 лет, % |

>20 лет, % |

|

США1 |

1983 |

490 0001 |

- |

9 |

18 |

- |

37 |

|

Канада |

1978 |

61 400 |

- |

- |

23 |

- |

26 |

|

ФРГ |

1980 |

265 000 |

- |

15 |

34 |

48 |

- |

|

Франция |

1980 |

177 000 |

- |

16 |

35 |

- |

32 |

|

Италия |

1975 |

133 000 |

- |

- |

298 |

- |

254 |

|

Япония |

1981 |

211 000 |

18 |

- |

413 |

312 |

- |

|

Англия |

1982 |

146 800 |

- |

485 |

- |

- |

28 |

|

СССР1 |

01.12.1983 |

1 139 0001 |

- |

- |

- |

- |

- |

Примечания:

1 для США только оборудование в металлообрабатывающей отрасли, для СССР распределение по возрастным группам на 1 апреля 1986 г.;

2 старше 13 лет;

3 0-7 лет;

4 старше 18 лет;

5 до 5 лет;

6 6-10 лет;

7 11-20 лет;

8 0-8 лет.

СССР имел неплохие возрастные характеристики оборудования по мировым меркам. А по общему парку оборудования мог составить конкуренцию всем современным «партнёрам» вместе взятым. Но в СССР была относительно небольшая доля станков с ЧПУ по сравнению с США и Англией.

5. Выводы.

Исходя из доступных материалов, можно сделать следующие заключения:

1. Для России характерна высокая импортозависимость по металлообрабатывающему оборудованию. Подобная ситуация не характерна для развитых мировых стран, а больше подходит для стран третьего мира. Не стоит забывать и о том, что основные поставщики оборудования – это «партнёры», отношения с которыми последнее время ухудшились.

2. При подавляющей доле импорта на внутреннем рынке ежегодное потребление металлообрабатывающего оборудования не соответствует положению ведущей промышленной державы мира. По данным Gardner Research Россия в 2015 займёт всего 9 место в мире (2,3% от мирового потребления), а максимально высокое положение в списке потребителей оборудования Россия занимала в 2013 году – седьмое (2,7% от мирового).

3. Наличный парк оборудования непрерывно снижается, при этом не происходит видимого качественного замещения более новым и производительным оборудованием с ЧПУ.

4. Доля устаревшего оборудования очень велика по сравнению с другими странами (более-менее полноценное сравнение возрастных характеристик оборудования получилось только со странами Евросоюза).

6. Решение проблем в станкостроении. Перспективы импортозамещения.

Перечисленные проблемы создают практически непреодолимые препятствия по решению проблем импортозамещения в условиях санкций (тем более возможном варианте их ужесточения) без многократного увеличения поддержки станкостроительной отрасли. Не смотря на кажущуюся очевидность проблемы, внимания ей уделяется недостаточно. О чём свидетельствует в последнее десятилетие стабильность явлений, описанных в п. 5. Выводы.

Пренебрежение отраслями группы «А» создаёт описанные выше трудности. Девиз «всё купим за границей» может работать не всегда, даже когда есть деньги. Государственные программы явно недостаточно проработаны и не нацелены на достижение реальных положительных результатов в области обеспечения импортозамещения по станкостроению. Понятно, что сам разговор о импортозамещении должен начинаться с области средств производства, а в действительности всё наоборот. Существовавшая с 2011 года подпрограмма «Развитие отечественного станкостроения и инструментальной промышленности» на 2011-2016 годы [10] предусматривала скромное финансирование с соответствующим результатом. С 2014 года программа не работает. Её место заняла Госпрограмма «Развитие промышленности и повышение ее конкурентоспособности» [9]. Среди списка ожиданий заявлено:

«результатами реализации Программы для отраслей, ориентированных на инвестиционный спрос (машиностроение, станкоинструментальная промышленность и др.), будут:

- проведение модернизации технологической базы;

- значительный приток внебюджетных инвестиций в обновление основных фондов и увеличение производственных мощностей;

- формирование потенциала для развития на мировых рынках за счет повышения производственной эффективности и энергоэффективности». [9]

Программа в целом включает в себя 21 подпрограмму с общим финансированием 1 060 159 151,4 тыс. рублей на 2012-2020. Общие задачи Программы обещают «создание в Российской Федерации конкурентоспособной, устойчивой, структурно-сбалансированной промышленности». И почему-то по большинству подпрограмм – с минимальным приложением усилий. Касающаяся тематики статьи подпрограмма «Станкоинструментальная промышленность» предусматривает:

- сокращение критической зависимости российских стратегических организаций машиностроительного и оборонно-промышленного комплексов (авиастроительного, ракетно-космического, судостроительного и энергомашиностроительного) от поставки зарубежных технологических средств машиностроительного производства;

- обеспечение технологического перевооружения организаций российского машиностроения и процесса постоянного воспроизводства и совершенствования применяемых ими технологий производства;

- увеличение объема производства востребованных отечественных станков и доведение доли металлорежущих станков и кузнечно-прессовых машин с числовым программным управлением на внутреннем рынке до 33 процентов» [9]

Финансирование отрасли предусмотрено только на 2012-2016 в размере всего лишь 10 629 545 тыс. рублей. Что с одной стороны неплохо, так как «сельскохозяйственное машиностроение» [подпрограмма 2] финансирования из бюджета вообще не предусматривает. Но с другой стороны – объём рынка станкоинструментальной продукции составляет свыше 200 млрд. руб. [5] ежегодно (а Программа вроде бы как направлена ещё и на стимулирование экспорта), что ставит под сомнение адекватность размера выделенных средств заявленным в Программе целям. Стоит процитировать в данном случае высказывание:

«На практике, ожидаемые результаты государственной поддержки часто не имеют количественных значений, слабо связаны с выбранными инструментами, их параметрами, а также объемами потребных финансовых ресурсов» [20]

При этом 795 567 534,2 тыс. руб. (75% бюджетных ассигнирований Программы) в течении 2012-2020 отнесено на счёт подпрограммы 1 «Автомобильная промышленность», что обнаруживает гигантский перекос приоритетов Госпрограммы. По сравнению с автомобилестроением другие отрасли, за исключением ОПК, профинансированы незначительно либо не получают финансирования вовсе. Получается, что «создание в Российской Федерации конкурентоспособной, устойчивой, структурно-сбалансированной промышленности» распространяется только на автомобили и ОПК. Отрасль, выпускающая средства производства для той самой «конкурентоспособной и устойчивой промышленности», явно выпадает из списка. И если для автомобилестроения существуют чёткие целевые показатели выпуска в натуральном выражении, возрастной структуры парка авто и доли рынка к концу реализации подпрограммы, то остальные подпрограммы, в том числе и станкоинструментальная, в основном ограничиваются общими расплывчатыми формулировками.

Нетрудно догадаться, что ситуация при существующем подходе к 2020 сильно не изменится. Государство пытается уйти от ответственности за судьбу станкостроения, а существующая программа развития весьма поверхностно касается проблем отрасли и реальных позитивных изменений не предвещает.

Для устранения накопившихся проблем нужно в первую очередь уходить от фрагментарного подхода с выпадением из поля зрения отдельных отраслей. Общая программа развития должна предусматривать системный подход, развитие без перекосов, подобных рассмотренной выше Госпрограмме. С более чётким видением целей на длительную перспективу и более реалистичным подходом к расходу средств и ресурсов для их достижения. Формальные оптимистичные формулировки без конкретики не отражают текущее положение дел, не дают возможности оценить реалистичность программных показателей и обосновать расход средств по направлениям.

Будет полезной ликвидация разобщённости большого количества небольших по современным меркам станкостроительных предприятий консолидацией в одну госкорпорацию по подобию ОАК, ОДК и ОСК. Созданный в данный момент «Станкопром» стал первым шагом в этом направлении. Холдинг находится в стадии формирования, и естественно должен пополниться производственными предприятиями в будущем для более организованной работы согласно заявленных целей.

Программа государственной поддержки станкостроения в основном состоит из расходов на НИОКР, но эти расходы невелики. К тому же они не приносят желаемой пользы, поскольку разработанная единица оборудования заказана Министерством, а не конкретным заказчиком, заинтересованным в поставке и работе оборудования. Поэтому нужны также реальные значительные преференции по разработке, обновлению и модернизации существующих производств, направленные не только на станкостроителей, а также на других производителей. Кроме ОПК должен обеспечиваться охват и других отраслей машиностроения, с акцентированием поддержки при использовании оборудования отечественного производства. Льготные и нулевые ставки по кредитам для приобретения нового отечественного оборудования, компенсация расходов для поставки станкостроительного оборудования на экспорт, налоговые льготы, взятие на бюджетный счёт ряда расходов станкостроителей и другие подобные решения. С точки зрения системного подхода это будет более верным. Иначе зарубежные производители всегда будут выигрывать борьбу на нашем рынке в силу того, что могут предложить более выгодные условия и ускоренную процедуру приобретения оборудования.

Без особых комментариев стоит процитировать:

«г-н Андреев отмечает, что позиция предприятий ОПК, стремящихся любой ценой приобрести именно импортное оборудование, является во многом вынужденной. «Оборонные предприятия зажаты в очень жесткие рамки нашей бюджетной системы: они должны все купить быстро. Потому что инвестиционный контракт может быть заключен между предприятием и государством в силу особенностей нашей бюджетной системы только на год, хотя инвестиционный проект планируется на два-три-пять лет. Дело в том, что хотя у нас формально и трехлетнее бюджетное планирование, в реальности оно однолетнее». В результате исполнитель только в первом квартале в лучшем случае узнает, какие средства он получит на этот год. На самом деле во втором, даже в третьем квартале. И они стоят перед необходимостью истратить деньги до конца года. Это значит не просто проплатить оборудование, но и получить его, закрыв поставку. То есть принять это оборудование. Конечно, в таких условиях предприятия ОПК стараются купить станки со склада. У зарубежных станкостроителей склад есть, а у российских практически нет в силу их бедственного финансового положения.

Вот почему, считает Александр Андреев, если государство хочет, чтобы предприятия ОПК приобретали российские станки, оно должно брать на себя финансовые обязательства, хотя бы на какую-то защищенную часть инвестиционного проекта на весь период его осуществления.

Кроме того, отмечает г-н Андреев, у российских станкостроителей недостаточно ресурсов, чтобы быстро поставить разработанные станки в серию и вывести их на рынок». [17]

Локализация иностранных производств и производство комплектующих внутри страны имеет оборотную сторону. С одной стороны логично увеличивать долю локализации, так как увеличение продаж станков, собранных по методу крупноузловой сборки из импортных комплектов, в реальности не является импортозамещением и не создаёт рабочих мест. Исходя из этого, нужно включать в холдинг или создавать совместные предприятия по производству комплектующих, чтобы импортозамещение не превратилось в формальность с привинчиванием отечественного шильдика на импортный продукт. Разумеется, это требует совсем других затрат по сравнению с суммами, фигурирующими в программах господдержки. С другой стороны стоит процитировать [17]:

«Председатель совета директоров компании «Каскол» Сергей Недорослев контролирующий ряд станкостроительных предприятий, включая Стерлитамакский станкостроительный завод, привел пример из истории своего авиабизнеса, когда они с итальянской компанией Agusta собирались создавать в России совместное предприятие по производству вертолетов: «Ее владелец господин Капоралетти сказал мне, что он согласен делать в России все, кроме редуктора и лопастей, потому что это и есть вертолет. “Я всю жизнь, сорок лет, к этому бизнесу шел, а ты думаешь, я к тебе приеду, в твою страну, и отдам его?”»

По мнению многих наших респондентов, большинство иностранных компаний, которые организуют здесь совместные предприятия по производству станков, поступят так же. Они могут согласиться на какую угодно локализацию, но всегда найдется узел, который они оставят за собой, потому что это и есть станок. Следовательно, мы будем зависеть от иностранного партнера, что в сегодняшних международных условиях просто опасно…

… для ограничения торговли товарами двойного назначения не нужны санкции. Завтра санкции могут быть отменены, а ограничения в части станкостроения все равно останутся. И тогда проблема локализации «редуктора и лопастей», может оказаться уже угрозой, не преодолеваемой в принципе»

В общем, вопросы и пути их решения давно известны и много раз проговаривались. Но никто не может просто взять и решить их так, как нужно. «Станкопром» ставит задачу занять 70% рынка металлорежущих станков в 2020 при довольно скромном планируемом финансировании в 26,5 млрд. руб. (очевидно, не только за счёт бюджетных источников). Понятно, что заявленная цель при озвученных затратах имеет мало шансов на успех. За 10 месяцев 2015 производство металлорежущих станков составило всего 2,3 тыс. штук (88% к уровню января-октября 2014 года). Примерный объём выпуска станков за год можно ожидать на уровне 3 000. Зная примерные объёмы поставок российским предприятиям в размере минимум 15 тыс. шт. (хотя реальная потребность промышленности ввиду устаревшего и постоянно уменьшающегося парка станков в несколько раз больше), для достижения уровня в 70% потребуется увеличить выпуск станков минимум в 3,5 раза к 2020. А это вряд ли выполнимо при текущих объёмах финансирования и известных проблемах отрасли. В реальности означенная сумма будет достаточной для переоснащения 5-7 предприятий в течение нескольких лет. Но в масштабах модернизации и перехода отрасли на принципиально новый уровень 26,5 млрд. на 5 лет – сумма несоответствующая.

В последнее время появился дополнительный усложняющий фактор развития отечественного станкостроения. Основная рыночная ниша российских станкостроителей – это станки низшей и средней ценовой категории. Как правило, без ЧПУ. В последние годы в этом сегменте нас вытесняет Китай, который при прочих равных качественных характеристиках предлагает более низкие цены. То есть, появилась довольно жёсткая конкуренция в сфере, ставшей за последние десятилетия для нас традиционной.

В сложившейся ситуации и при текущей политике и объёмах поддержки шансы на улучшение ситуации невелики.

Ссылки

1. Статистика - [Электронный ресурс] / Проект «Исторические материалы» - Режим доступа: http://istmat.info/statistics

2. Центр раскрытия корпоративной информации (проект информационного агентства «Интерфакс») - [Электронный ресурс] / Интерфакс - Режим доступа: http://www.e-disclosure.ru/

3. Fraunhofer Institute for Reliability and Microintegration, IZM. Department Environmental and Reliability Engineering. Energy-Using Product Group Analysis - Lot 5. Machine tools and related machinery. Task 2 Report – Economic and Market Analysis. Berlin, August 1, 2012. С. 26, 42, 68.

4. Metalworking Insiders’ Report, Machine Tool Scoreboard, updated July 24, 2009

5. «Государство встает к станку» - [Электронный ресурс] / Газета «Коммерсант» - Режим доступа: http://www.kommersant.ru/doc/2633606

6. «Кластер подвинет импорт. В станкостроении должно произойти активное импортозамещение» - [Электронный ресурс] / «Российская газета» - Режим доступа: http://www.rg.ru/2014/10/14/stanki.html

7. Научно-технический прогресс в СССР. Статистический сборник. «Финансы и статистика». Москва, 1990.

8. Карсунцева О.В. «Формирование и реализация стратегии повышения уровня использования производственного потенциала предприятий машиностроения» / О.В. Карсунцева // Самара, 2014.

9. Государственная программа «Развитие промышленности и повышение ее конкурентоспособности». Официальный портал Министерства промышленности и торговли РФ. URL: http://www.minpromtorg.gov.ru

10. Подпрограмма «Развитие отечественного станкостроения и инструментальной промышленности» на 2011-2016 годы. - [Электронный ресурс] /Министерство Экономического Развития Российской Федерации - Режим доступа: fcp.economy.gov.ru/cgi-bin/cis/fcp.cgi/Fcp/ViewFcp/View/2014/352

11. «Выставка IMTS2004 - позитивные тенденции. Под знаком надежды» - [Электронный ресурс] / «Станки, современные технологии и инструмент для металлообработки» - Режим доступа: http://www.stankoinform.ru/exhibition-article/imts2004.htm

12. «Предприниматель и государство: не разминуться в пути» - [Электронный ресурс] / Журнал Ритм, август 2015 - Режим доступа: http://www.metobr-expo.ru/common/img/uploaded/exhibitions/metalloobrabotka/docs/2015/RITM_104_Predprinimatel_i_gosudarstvo.pdf

13. Материально-техническое обеспечение народного хозяйства СССР: Статистический сборник/ Госкомстат СССР. - М.: Финансы и статистика, 1988. - 255 с.

14. Testimony of dr. Paul Freedenberg vice president – Government Relations AMT. Committee on Small Business. MAY 17, 2007. - [Электронный ресурс] / The Association for Manufacturing Technology - Режим доступа: https://www.amtonline.org/article_download.cfm?article_id=51383§ion_id=105

15. Why Japanese Factories Work. Robert H. Hayes. July, 1981 Issue. Электронный ресурс] / - Режим доступа: https://hbr.org/1981/07/why-japanese-factories-work

16. Industrial Cultures and Production. Understanding Competitiveness. Laurge Rasmussen. Technical University of Denmark, Institute of Technology & Social Sciences. Springer-Verlag London Limited 1996. [Электронный ресурс] - Режим доступа: https://books.google.ru/books?id=C9PiBwAAQBAJ&pg=PA211&lpg=PA211&dq=%22the+average+age+of+machine+tools%22&source=bl&ots=LnEk6Jqcss&sig=gRUbIOG70XlsAKSanYHNZiaSwLU&hl=ru&sa=X&ved=0ahUKEwi52ufF977JAhWEqnIKHR7oDmEQ6AEIMzAD#v=onepage&q=%22the%20average%20age%20of%20machine%20tools%22&f=false

17. «Без своих червяков не обойдемся» - [Электронный ресурс] / «Эксперт online» - Режим доступа: http://expert.ru/expert/2014/37/bez-svoih-chervyakov-ne-obojdemsya/

18. «The Machine Tool Industry». Frederick V. Geier. The Analysts Journal. Vol. 6, No. 3 (THIRD QUARTER, 1950), pp. 27-29.

19. Specialization Versus. Diversity in Local Economies: The Implications for Innovative Private-Sector Behavior. Bennett Harrison (Harvard University); Maryellen R. Kelley (Massachusetts Institute of Technology); Jon Gant (Carnegie Mellon University). [Электронный ресурс] - Режим доступа: http://www.huduser.gov/Periodicals/CITYSCPE/VOL2NUM2/harrison.pdf

20. Филатов Д.А. «Разработка механизма государственной поддержки стратегического развития станкостроения в Российской Федерации» / Д.А. Филатов // Москва, 2014.

21. «Programmable Automation Technologies» [Электронный ресурс] - Режим доступа: https://www.princeton.edu/~ota/disk3/1984/8408/840805.PDF

Комментарии

спасибо, информативно.

Уточняю - автор Вы?

(кланяется) да, автор я

Ок, внес в "авторский раздел".

Любопытный момент - США хоть и сохранили крупное потребление станков, там все больше импорта.

С тем же Китаем у них отрицательный нетто-баланс по средствам производства уже давно.

Тут вот ещё какая история (многие про неё не знают или считают «не толерантной»): засилье

чу«лиц кавказской национальности» в крупных акционерах серьёзных (и не очень) заводов, начало которому положено в пресловутых 90-х.Все модернизационные проекты исходящие из самих заводов (а там много умных голов, поверьте) не находят, мягко говоря, поддержки собственника в силу их аульного менталитета.

Деньги без их одобрения директор тратить не может, даже если речь идёт о суммах, которые уже есть и не нужно никаких кредитов. Но тратить нужно сейчас, отдача не сразу, а какому-нибудь Аулу Алмазову или Камазу Отходову это не надо, деньги капают и ладно, время своё они проводят в перестрелках на московских улицах, и если даже завод завтра провалится сквозь землю они этого не заметят, будут опускаться всё ниже и ниже вплоть до возвращения в родной аул.

Немного аллегорично, но проблема есть, поверьте, и сильно давит на всю ситуацию!

Спасибо.

Однозначно в закладки.

Именно поэтому США нельзя допустить сближение Германии и России, иначе мы станки начнем яро закупать и индустрию поднимать

Россия вполне способна и без Германии при должной организации. И вообще можно хаотизировать ЕС и получить многое их Германии горахдо проще если уж на то пошло.

Надо бы еще учитывать кто чего производит: для разной продукции разные станки нужны и в разных количествах. К примеру Китай на 10 тысячах станков произвел миллиард кофеварок и чайников, Россия на 1 тысяче станков произвела сотню ракет. По промышленному вкладу в ВВП сумма получилась одинаковая, а по разнице в штуках станков все просто "кошмар-кошмар".

В принципе все страны, даже самые-самые производительные, что-то да не производят. Чем больше станков, тем больше ассортимент производства: ракеты, чайники. Больше - велосипеды, самолёты, колпачки для ручек и т.д. Идеал - стремление к изобилию)

Ну это само собой: лучше быть здоровым и богатым чем бедным и больным. Просто подсчет станков в штуках не самая объективная вещь. Как сравнить станок на котором корпус реактора вытачивают со станком на котором делают штекеры для наушников?

Станки достаточно универсальны. Хотя, конечно, на одном и том же станке корпус реактора и штекер не выточить. Но условный "станок, делающий штекеры для наушников", может делать крепёж для деталей корпуса реактора)

Так стоимость таких станков в десятки, а то в и сотни раз может отличаться.

Вот у нас на работе стоит станочек для заточки свёрл. По сути, это простой наждак с набором цанг и всякими приспособлениями. Стоит 30 тысяч рублей. А рядом стоит здоровый пятиосевой Декель Махо, за, вроде как, два миллиона евро. А если в штуках считать, то они одинаковые)

Для пущей наглядности цен есть подсчёт потребления и производства в долларовом выражении в первых двух таблицах) Стоимость парка установленного оборудования посчитать наверное невозможно. По крайней мере таких оценок я не встречал. В частности для ЕС есть данные по назначению и номенклатурным кодам установленного оборудования. Которые, надо думать, объединяют станки, очень различные по стоимости и возрасту, что опять не даст полной картины. Что может скрываться под формулировкой "Honing or lapping machines for working metal" - 461 841 units? Да всё, что угодно. К тому же для России подобной статистики установленного оборудования вовсе нет, а интересно всё-таки обеспечить более-менее наглядное сравнение.

Так что есть два варианта:

1. Пользоваться текущими оценками установленного парка в штуках, предполагая, что в среднем по странам состав оборудования приблизительно одинаков. То есть в Евросоюзе не стоят только Декель Махо, а в России не пользуются только станочками для заточки свёрл.

2. Посчитать всё самому)

Не все так однозначно. Серый импорт, выкуп старья с модернизацией ЧПУ идут мимо всей этой статистики, оседает у мелких фирм и частников, хотя новые тоже берут. Некоторые частники на своих собственных станках даже двс выпиливают и помаленьку выстраивают глобальный сбыт. После поиска в яндексе "металлообработка чпу на заказ" долго будете наблюдать разнообразную контекстную рекламу. Очень многие запиливают себе станки сами, по люминю/бронзе/дереву станочки на продажу собирают уже в каждой подворотне. Догоним потихоньку. Официальная статистика, правда, может об этом и не узнать.

В первой таблице указано: "Учтены продажи нового, подержанного и отремонтированного оборудования." Другое дело, что это оценка, а не точный статистический подсчёт, который вряд ли осуществим для б/у и проч.

Да - было дело, покупали в европах сверлильные станочки слегка б/у. И еще кое-какое оборудование.

На новое не накопить.

любопытный обзор, благодарю. Важная тема

А в России любят покапать импорт, даже если есть отечественный аналог со схожими характеристиками. Понятно, что с производством ЧПУ станков у нас могут быть проблемы (зависимость от электроники). Но обычные станки производить вполне можно, но не выгодно. Все за импортом бегут. Вот сегодня только смотрел сайт одного производителя http://www.stankoservice-rzn.ru/ Думаю, просадка рубля подстегнёт любовь к отечественному.

Боюсь, что нет.

Станки ж берут не по принципу цена-возможности, а чей представитель больше в кабинет занёс.

Это если частники только, то да. А так, представляете, какой лакомый кусок какой-нибудь оборонный завод, проводящий модернизацию? Можно десятилетний план по продажам выполнить за год. Кто откажется?

Станки стоят огромных денег и покупаются по принципу выгодных условий покупки... Западные партнеры их предлагают в хороший кредит под небольшой процент их очень здорово покупать. Т.е покупаете станки внося небольшой первый взнос, выпускаете продукт (зарабатываете) и платите потихоньку стоимость станков и небольшой гешевт, процентов так 3-5 переплаты за кредит...

А у нас? Хочешь выпускать продукт? Мало денег? - Иди в одно место или же бери кредит под 15 процентов, а то и 20 процентов... Какое может быть прибыльное дело с такой долговой нагрузкой, ведь налоги надо еще платить - никого не волнует. Поэтому у нас как было выгодно покупать западное, заниматься торговлей и качать ресурсы - так и будет.

PS

Зеркальная ситуация с продажей комбайнов

"Армяне смотрят на наш комбайн, говорят, что комбайн хороший, но стоит столько же. «Нам немцы дают под четыре процента на десять лет, а вы почем?» А я говорю: «Ну 18 процентов годовых и на три года не можем, максимум на год». Можно, конечно перекредитовываться десять лет, только тогда комбайн подорожает в три раза, а на немецких условиях — всего на 40 процентов. Тут вопрос оказывается исчерпан, и армяне покупают у немцев."

http://aftershock.news/?q=node/334796

Не идеализируйте, плз, западных "честнейших" изготовителей. Они дело продажи отдают на откуп дилерам. Купить напрямую с завода невозможно, а дилер вытворяет что хочет.

У финского дилера одна цена, у российского - совсем другая, но купить у финна нельзя, он не имеет права в России продавать.

Хоть у дилера, сути не меняет.

Вроде такая серьезная подборка а один из основных факторов - кол-во населения занятого в производственной сфере - не приведено. Почему-то любители рыночной экономики любят сравнивать подушевой ВВП и ругать СССР за избыточное для такого населения промпроизводство, а оснащенность фондами к норме перед сравнением приводить не хотят. Если данное метаисследование составлялось больше 1 дня - считаю что это либероидный наброс и ПутинСлил

Колоссальная работа. Статья прекрасная. Спасибо

По поводу зависимости от "партнёров". Ещё до всех ухудшений отношений с ними в Россию поставлялись довольно бедные комплектации станков с ЧПУ. По словам сервисников, проходивших обучение в той же Японии, они были шокированы тем количеством различных фишек на станках в Японии, в России они такого не видели. Также ходит очень устойчивый слух о том, что на импортных станках стоят жучки для определения их точного местоположения, для того, чтобы станок, закупленный и установленный на гражданском предприятии, после сдачи не срезали и не увезли на предприятия ВПК. Смещённый с места станок перестаёт работать. Слышал, что бывали случаи, когда эти жучки срезали, а станки вывозили в другие города на ВПК.

Ну и самое "смешное". Для производства в России 5-осевых станков нужна санкция из Госдепа США. Разговаривал на выставке с представителем Ивановского станкостроительного, они совсестно с Сименсом 5-осевой делали. Так вот завод год ждал, когда Сименсу в Госдепе согласуют все вопросы.

А вообще, судя по графикам, и по тому, что основными импортёрами станков являются наши "друзья", то развал СССР тупо был актом грабления колонии -- разрушили станкостроение, чтоб впаривать уже свою продукцию как папуасам. По графикам очень хорошо это видно. А учитывая то, что выше написал, то всё совсем очевидно становится.

> развал СССР тупо был актом грабления колонии

Да, это была рейдерская атака с целью наращивания экспорта ресурсов низкого передела.

Наверняка насчёт жучков не скажу. В принципе их несложно сделать и сложно затем найти. Другое дело, что поиском и устранением этих жучков никто не занимается. Это потеря гарантии, а установку и техническое сопровождение эксплуатации ведёт поставщик оборудования. И в этом мне видится ещё бОльшая проблема: "партнёры" получают свободный почти неограниченный доступ в наши интересные места. Не раз наблюдал за тем, как иностранцы - представители поставщиков оборудования - налаживают оборудование в закрытой зоне с изделиями, которые до сих пор нельзя фотографировать и называть по имени. Рядом лежат их телефоны с камерами. Селфи и съёмка оборудования в ходе монтажа не ограничивается. Из приставленного персонала с ними обыкновенно только простая переводчица.

Про 5-осевые станки верно. У америкосов с этим строго. Они регулярно выпускают обзоры что, кому, зачем и почём из столькокоординатного было отпущено. Соответственно, есть страны, в которые более-менее экспорт таких станков идёт легко. А есть мы, которым они такие вещи продают неохотно)

"как иностранцы - представители поставщиков оборудования - налаживают оборудование в закрытой зоне с изделиями, которые до сих пор нельзя фотографировать и называть по имени. Рядом лежат их телефоны с камерами"

начальника безопасности уволить\посадить нафик...

Начальник безопасности и рад бы не пускать. Это не от него зависит. Нельзя не пустить людей, которые проектируют производственную линию, поставляют, устанавливают оборудование и сопровождают на период гарантии.

всё лишнее на время присутствия басурман зачехлить, басурманам все гаджеты временно сдать,

пусть даже и чувак с железным чемоданом ходит за ними, но сдать,

если нужен интернет, то строго с наших терминалов...

можно даже глаза завязать ну так, чтобы не раслаблялись...

это не предприятие делает, а некое ОХРАННОЕ АГЕНСТВО... извините, но у них такие порядки...

По поводу жучков - Вы не правы. Нет никаких жучков, есть базовое условие работоспособности любого сложного станка. Называется "пусконаладка силами производителя". При пусконаладке гироскопами или GPS фиксируется местонахождение станка, при любом последующем перемещении станок отрубается и требуется вызвать специалистов производителя для новой пусконаладки. Вырезать ничего нельзя, гипотетически можно взломать стойку ЧПУ, но это сразу лишение гарантии и почти 100% вероятность запороть станок.

Это, кстати, не самое смешное. Самое смешное, что почти все дорогие станки оснащены функцией онлайн-диагностики. Нет интернета - станок не работает. Есть интернет - сливает производителю управляющие программы, по которым элементарно восстановить чертеж обрабатываемой детали.

И да, импорт в Россию всех 5-осевых и сложных 4-осевых систем управления, высокоточных подшипников шпинделя, мощных сервоприводов и еще многого-многого запрещен. Только с индивидуального разрешения Госдепа США. Это касается продукции, произведенной где угодно - не обязательно в США.

Нет жучков, но есть "базовое условие работоспособности", при нарушении которого путём перемещения, станок отрубается.

Так в чём разница между ним и жучком, если станок перемещать всё равно нельзя)

По программам весьма затруднительно восстановить чертёж, потому что редко какая деталь делается одной программой с одного установа. А установы могут и на разных станках выполняться. Да и при растачивании, например, по программе можно узнать только координаты отверстия, но не диаметр.

Да и чертёж - это половина дела. Вот есть у нас чертёж, а технологии к нему нет. Неизвестно, что за материал, каким методом получена заготовка, была ли и какая термообработка и так далее. И чертёж -- это одна деталь, а интересует производителя, скорее всего, конечный узел. Но если есть возможность сливать программы, то да, почему бы и нет.

Да, на счёт 4х-осевых. Есть же так называемая функция слежения за точкой или трансформация, без которой детали нужно ставить только в центр (физический) стола и от него же писать программу. У нас такого не делают, по крайней мере на выставке ни у одного российского производителя не нашёл.

Удивлен увидеть США на втором месте.

Спасибо.

Часто бываю на "Московский завод автоматических линий и специальных станков" Там внутри заповедник гастарбайтеров. Пекут лепешки для москвичей. Сдано все. Станков похоже совсем не делают. Зато там внутри уже магазины и прочее. Можно даже за ворота не выходить. Жить там и лепешки печь. Там такая движуха. Газельки носятся одна за одной. Зачем им станки.

В мегаполисах, к сожалению, значительно выгоднее закрыть завод и построить на территории жилой комплекс или торговый центр, чем заниматься производством. Аренда более доходное и спокойное занятие. Более доходное, чем любое машиностроение. А станкостроение, наверное, самая малорентабельная отрасль из всего машиностроения. Так что ничего удивительного.

« А станкостроение, наверное, самая малорентабельная отрасль из всего машиностроения» — почти уверен, что чисто случайно так получилось.

Сегодня солнышко, завтра — дождик. Чего в этой неуправляемой кланами, семьями и группами погоде только не бывает ...

Автору большой плюс,поскольку о проблеме знаю давно,и все переговоры и разговоры с чиновниками,включая уровень министров,заканчивались одной сентенцией-денег много,всё купим:-(((

На сайте ГКС выложена табличка, выпуск станков по годам.

http://www.gks.ru/wps/wcm/connect/rosstat_main/rosstat/ru/statistics/ent...

Уточните, пожалуйста - Вы учитываете все виды станков или в расчет берете только выпуск станков с ЧПУ?

Учитываются металлорежущие станки всех видов, кроме рисунка 8, где выпуск станков с ЧПУ показан отдельно. Там, где это возможно, указывается, что в рассматриваемом количестве станков столько-то составляют станки с ЧПУ.

Деревообрабатывающие станки не учитываются. "Станки токарные с ЧПУ" учтены в общем показателе "Станки металлорежущие". Машины кузнечно-прессовые (КПО) показываются отдельно.

Рисунки 1,2,5 и таблицы 1,2,3,4 включают в себя расчёты по металлообрабатывающему оборудованию в целом: т.е. тут и металлорежущие станки, и КПО, и станки с ЧПУ. Без деревообрабатывающих.

Спасибо, пробежалась по тексту статьи ещё разок - глаз зацепился за табл. 2. Не сразу поняла, что там оценка стоимости выпускаемых станков, а не их количество, размерность возникает в графике и в следующей таблице.

Хорошая статья, как ни считай - станкостроение наше в глубокой яме.

Хотя свет в конце туннеля вроде забрезжил, Появилось несколько новых иностранных производств - например, в Ульяновске. На первом этапе, как и в случае захода к нам мировых автомобилестроительных монстров, там уровень локализации небольшой. Но закон обязывает ежегодно повышать локализацию.

Зашевелились и наши старые заводы типа рязанского Станкоремонта.

Создано обьединение Стан. К ним "в гости" зазывают представителей Росатома и прочих наших гигантов - потенциальных потребителей станков. Если появится взаимный интерес - дело пойдёт.

«Хотя свет в конце туннеля вроде забрезжил, Появилось несколько новых иностранных...» — какая милая двуличность. По вашим неистовым воспоминаниям о жизни в бараке за занавеской с клопиками на раскладушке, я, что-то, упоминаний о системном, массовом решении этой проблемы по всей стране не припомню, перекрывающем всю гнусность положения — НАДЕЖДУ.

Одно — «по блату только можно было получить в профкоме/обкоме/продовольственном магазине» вспоминается ... Тут же, по-доброму так, ласково — «свет в конце тоннеля» без каких-либо оснований — «забрезжил».

Вау, наворачивается на моих усталых от пропагандонства глазах слеза ... Как трогательно и по-женски.

Корси, не передергивайте - не в бараке, а в кировском доме, не за занавеской, а в комнатке 15 м. Но с соседями.

Соседи все были милые люди, даже алкаш был ненапряжный, но очень хотелось от них отделиться. Ещё больше мечталось посуду горячей водой из-под крана мыть. Не говоря уж про то, что для помывки бренного тела хотелось бы обходиться без поездки на трамвае в баню.

Еще раз - по складам. Не я СССР создавала. Не в моих силах было сей проект сохранить от развала. Вы, кстати, тоже современник рейдерского захвата нашей страны. Не уверена, что Вы соучастник. Нас с Вами не спросили ни в 17, ни в 91.

Сегодня надо жить дальше. Зашли к нам автозаводы - кому стало хуже? Уже и моторы у нас делают, а начинали с отверточной сборки. То же произойдёт и с станкостроением, надеюсь. А пока - в Завожском районе Ульяновска уже начал работать новый станкостроительный завод. Локализация 50%. Станки выглядят как пришельцы из будущего.

«Не я СССР создавала. Не в моих силах было сей проект сохранить от развала. Вы, кстати, тоже современник рейдерского захвата нашей страны...» — для меня, камрадесса, вы излагаете сейчас революционные вещи. Ибо до сего момента, буржуазный переворот «элитой» в нашем Отечестве связывался именно с моим личным участием в действе.

Как выгодоприобретателя. Но я им не являюсь даже близко, вот в чем дело. А вы, по мимолётным описаниям, именно им всей семьёй и являетесь с намёками на то, что моя блатная жизнь в союзе наконец побеждена такими униженным как вы.

При этом, вопреки законам физики с цифрами, считаете себя большинством в обществе.

Какой-то дикий алогизм получается по факту. Блатное меньшинство из 90% населения пострадало так или иначе, а а 10% большинства благоденствует и надрачивает, вспоминая тяжкую участь, на нынешнюю народную власть с её парадигмой.

Корси, Вы совершенно по- мужски слышите только себя. И отвечаете самому себе. Как достучаться- то...

В моей жизни при старых властях было много хорошего, тем не менее - я не идеализирую прошлое и прямо говорю о том, что далеко не все и не везде было гладко.

Лично к Вам никаких претензий не имею и не имела. Моя семья (в широком смысле слова, с тетушками- кузенами -племянниками и прочей роднёй, с которой поддерживаем связи) неплохо жила в старые времена, не бедствует и сегодня. Секрет давно известен, во все времена, даже в проклятые 90-е, делай что должно, и будь что будет.

Большинство - меньшинство...поделитесь методикой подсчёта. Если большинство считает, что стакан наполовину полон, а из сметаны есть неплохой шанс сбить масло , то я при любых властях в большинстве.

«Свои» методики подсчета я сто раз излагал. Брал достижения ради которых завалили страну несправедливости и смотрел результат: любимые зарубежные путешествия, приобретение жилья (даже без метода удовлетворения необходимости), пользование культурой-мультурой (музеи, театры, кинотеатры и т.п.), доступность не первого посещения, а полной диагностики и лечения в медицине ...

Покажите мне удовлетворительный процентный от населения показатель в перечисленных сферах и мы закончим на этом. Тупо — «страны зарубежья вместе с моей дочерью посетили 90% населения страны и т.д.

Даже некоторыми лукавыми в определённых полициях 20%-тами, вы меня не убедите, сразу сообщаю. Ибо это ничем не отличается от ненавистного вам «отнять и поделить» шарикова в указанной пропорции. Там, как раз, было всё наоборот.

Если для вас это считается нормой, то для меня концом «социального государства».

Отличная статья! Благодарю!

А всякие ТПА, установщики компонентов, конвеерное оборудование и тому подобное тут не затрагивается? Только работа с металлом?

Данные только по металлообрабатывающему оборудованию (металлорежущее и металлодавящее).

В статье и комментариях почему-то очень слабо освещён вопрос - а кто собственно будет работать на счастливо приобретённых китайских станках (с покупкой российских станков как-то не сталкивался, хотя она видимо тоже бывает). Нет технологов, нет наладчиков, нет мастеров, механиков способных оперативно устранить неполадки и перенастроить станок, даже без ЧПУ. На практике сталкивался с случаем, когда напыжывшись купить французский станок за сотни тысяч евро, учредители из Москвы поставили работать на нем бывшего студента за 18тыров. Множественные поломки, ещё десятки тыщ нерублей на приезд специалистов оттуда, и ситуация повторилась ещё как минимум однократно. Прям щас на предприятии (машиностроение) идёт модернизация, закупили много Китая, в том числе с чпу , ничего не работает, т.к. инженеры за 15 тыр и рабочие за 12 просто не в состоянии наладить процесс, даже если бы и было такое желание.

Страницы