Превосходный обзор экономики сланцев - от азов до отчетности конкретных компаний.

Экономика сланцевой нефти

Годы назад мы предупреждали о том, что экономика "сланцевой революции" выглядит подозрительно и возможна лишь при высоких ценах на нефть от $80-110 за баррель. Скоро мы это проверим на практике.

Из обычной корпоративной отчетности реальное состояние дел сланцевых компаний определить сложно - множество меняющихся параметров, намеренные умолчания, а также скорость падения добычи затрудняют анализ, а заявленная прибыльность сильно зависит от предположений, сделанных касательно обесценивания инвестиций и истощения скважин.

Итак, может ли сланцевая нефтедобыча приносить прибыль? Если да, при какой цене и при каких дополнительных условиях?

Попытаемся дать ответ на этот вопрос.

Технология

Сланцевая скважина состоит из вертикальной шахты, которая доходит до геологического слоя, где находится нефть, после чего изгибается на 90% и идет горизонтально на 1.5-3 километра. На определенных интервалах в горизонтальной секции происходит фрекинг - разрыв окружающей породы для высвобождения нефти.

Конструкция сланцевой скважины происходит в два этапа. Сперва идет бурение вертикальной и горизонтальной секций - процесс занимает около 20 дней и стоит около $4 миллионов. Затем начинается второй этап (completion process), включающий в себя фрекинг и другие работы по подготовке скважины к эксплуатации. Каждый разрыв обходится примерно в $70 тысяч и часто на одну скважину приходится 20-30 разрывов. В совокупности второй этап можно оценить еще в $4 миллиона. После его завершения начинается добыча нефти и газа.

Первоначальный уровень добычи новой скважины используется для оценки совокупного объема, который будет извлечен из скважины за весь период эксплуатации в соответствии с ожидаемой скоростью падения добычи. С практической точки зрения добывающим компаниям необходимо возместить затраты на бурение не более, чем за 3 года.

Технологии сланцевого бурения сильно развились в последние 5 лет - длина горизонтальных участков удвоилась (а количество разрывов на скважину утроилось, за счет сокращения дистанции), сокращено количество аварий, бурение ускорилось. В то же время, многие лучшие места уже разбурены, и эти удлинения и улучшения смогли повысить добычу нефти на одну скважину лишь на 7% (примечание alexsword - речь тут о выработке не только по новым скважинам, но обо всех работающих, данные по Bakkеn, например, есть тут).

География

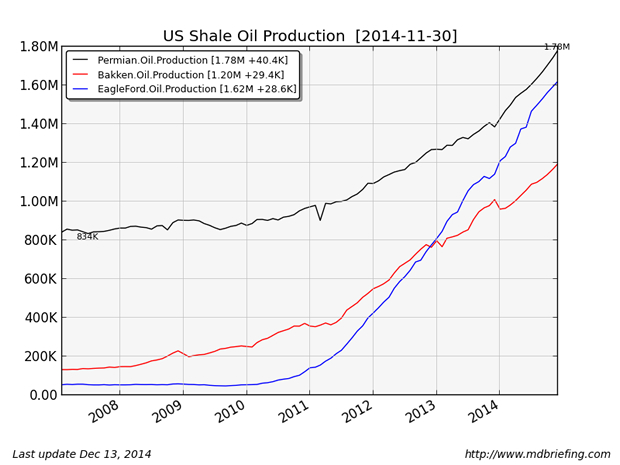

Три основных региона, где происходит сбурение сланцев - Bakken, Eagle Ford и Permian Basin. Суммарная добыча нефти составляет 4.6 милиона баррелей в день, или 92% всей сланцевой нефтедобычи США, в них же происходит весь рост нефтедобычи США в последние годы.

Наиболее продуктивные из них - Bakken и Eagle Ford, и для дальнейшего более детального анализа выбран Bakken.

Скорость падения добычи

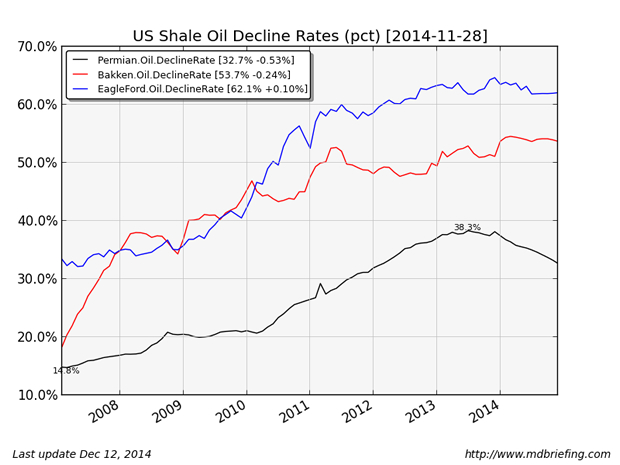

Скорость падения добычи (decline rate) - определяющая характеристика как отдельной скважины, так и сланцевых регионов, она сильно варьируется. В среднем, на регионе Eagle Ford скорость падения добычи составляет 62%, на Bakken - 54%, а на Permian регионе - 33% (горизонтальное бурение здесь гораздо меньше используется).

На отдельных скважинах падение происходит более быстро, и наиболее круто в первый же год. Скорость падения на скважине Bakken составляет 72% в первый год, на Permian, где много вертикальных скважин, падение происходит более плавно.

Если первоначальный уровень добычи составляет 1000 баррелей в день, скорость падения в 72% означает, что через год здесь будет только 280 баррелей в день, а всего в первый год будет добыто 205 тысяч баррелей. Теоретический уровень добычи за весь период эксплуатации с такой скважины составит 650 тысяч баррелей.

Вот как выглядит динамика скорости падения добычи на основных сланцевых месторождениях:

Права на бурение

Чтобы получить право на бурение, компания должна сперва купить разрешение у владельца земли (или у другой компании выкупившей это право ранее). В наиболее продуктивных областях, таких как Bakken, права на бурение стоят недешево и продаются из расчета примерно $10 тысяч за акр (= примерно 0.4 гектара).

После ряда экспериментов, компнаии пришли к выводу, что оптимальным будет 1-3 скважины на квадратную милю (иначе скважины начнут мешать друг другу). В денежном эквиваленте это означает, что стоимость земли обходится в $2-6 миллионов в расчете на одну скважину.

Кстати, здесь заложен элемент финансовой пирамиды - кто-то мог купить землю за $2 тысяч за акр, перепродавая потом за $10 тысяч. Права на бурение, кстати, действуют 5-10 лет - поэтому если не смог пробурить за это время - выкинул деньги на ветер.

Сланцевая экономика

Определяем следующие понятия:

- Выручка (Revenues): тут все просто, количество проданных баррелей х цена нефти.

- Сapex: капитальные расходы, для сланцев это включает в себя бурение и фрекинг, закупку оборудования, прав на бурение и т.д.

- Opex: операционные расходы, для сланцев это:

- обслуживание скважин (well operations): страховка, ремонт, обслуживание, стоимость выкачки и т.д.

- G&A: общие и административные расходы

- обслуживание обязательств (interest expense): затраты по облигациям, банковским кредитам, дивиденды

- транспорт: доставка нефти на рынок

- royalties: доля владельца земли

- налоги: доля государства

- depreciation/depletion: доля Capex – соответствует скорости падения добычи скважины, помноженная на стоимость земли, бурения и фрекинга

Доход (Income) = Revenues – Opex – Depreciation

Тут и начинаются махинации. Если вы хотите, чтобы компания выглядела прибыльной, вы говорите бухгалтерии стать писателем, а не историком. Вместо того, чтобы использовать фактическую скорость падения добычи со скважины, можно, например, сказать бухгалтерам, чтобы они писали, к примеру, 10%.

Ключевая идея - занижение depreciation завышает сообщаемую прибыль, что требуется, например, для продажи акций несведущим, или получения кредита в банке, или для продажи облигаций. Банки, однако, более умны, чем покупатели акций и облигаций, и используют для оценки предприятия не нарисованные "прибыли", а другие показатели, основанные на EBITDA, где эти махинации исключены.

EBITDA = Revenues – Opex

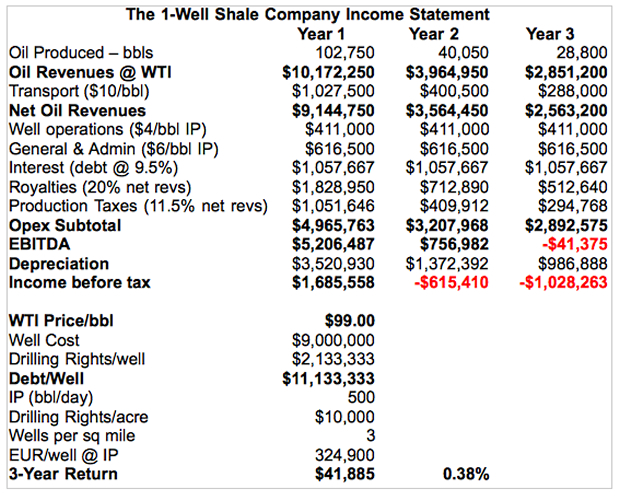

Рассмотрим теперь гипотетический пример компании One-Well Shale, управляющей одной скважиной на земле стоимостью $10К за акр, оперирующей с показателями скважин Bakken - скважина стоит $9M, с первоначальным уровнем добычи в 500 баррелей день, суммарным производством за первый год 102 тысяч баррелей (годовое падение - 72%). подразумева, что на одну квадратную милю приходится 3 скважины, а стоимость нефти составляет $99 за баррель.

Вот как выглядела бы отчетность такой компании, написанная честно, без креатива в бухгалтерии:

Отчет говорит, что в трехлетнем горизонте компания едва прибыльна.

Вернет ли она затраты на бурение? Нет, так как в следующие годы фиксированные затраты компании будут все более тяжелой нагрузкой в расчете на единицу добычи. То есть, даже $99 за баррель слишком мало. Лучшим сценарием для владельца такой компании будет сплавить ее кому-нибудь на третий год за $986К (оставшийся уровень depreciation) или дороже.

Более того, в реальном мире ситуация еще хуже - компании еще потратили огромные суммы на покупку земли, которую относительно мало бурили - например, у OAS на квадратную милю приходится лишь 0.6 скважины. С точки зрения денежного потока, когда они потратили деньги на покупку, они не задавали себе вопрос - будут бурить здесь или нет.

Таким образом наш пример гипотетической компании - еще оптимистичный, могли взять и 0,6.

Теперь посмотрим, что случится с отчетностью нашей компании, когда цена на нефть упала до $55:

Море красного. Она тупо теряет деньги, начиная с первого (лучшего года), EBITDA остается отрицательной и в конце 3-го. Даже если земля бесплатная, такую скважину просто не имеет смысла бурить.

А это типичная скважина Bakken.

Как все это повлияет на капитальные расходы в 2015 году? Вот пример свежего реального отчета сланцевой компании, работающей на Bakken, они сократили их в два раза, оставив бурение только на самых лучших участках.

Хеджирование

Сланцевые добытчики не хотят нести риски в одиночку - их расходы фиксированы, цены на нефть скачут, а прибыль хочется иметь тоже фиксированную.

Поэтому типичная компания активно занимается хеджированием рисков изменений нефтяных цен, чтобы убрать эту переменную из бизнес-плана. Если наша гипотетическая One-Well этим тоже занималась, это может дать ей хотя бы некоторое время, чтобы поработать при низких ценах.

Инструментов для хеджирования масса - банки с радостью предложит кучу финансовых инструментов и деривативов, чтобы помочь. Небесплатно, конечно.

Например, это могут быть относительно недорогие "свопы". Покупатель свопа полностью фиксирует цену на нефть. Страхуется от падения цен, но и не имеет никакого выигрыша при их росте. Это могут быть более дорогие "путы", страхующие от падения, но дающие возможность зарабатывать при росте, это могут быть другие инструменты и их комбинации.

Примечание alexsword - автор походу тут слеганца пиарит этот мусор, так как умолчал существенный факт - страховки эти мнимые, так как - вспомним крахи 2008 года - НЕТ НИКАКИХ ОСНОВАНИЙ считать, что те, кто принял на себя этот риск, реально способны его потянуть.

В общем, для оценки перспектив отдельных компаний теперь важно понимать какой тип хеджирования ими применялся, и какой процент добычи покрывался хеджированием. Исследование отчетности показывает, что обычно хеджировалось 20-60% добычи.

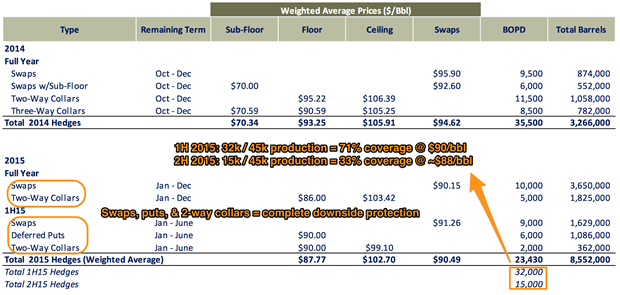

Для упомянутой уже выше компании OAS, эти ключевые данные указаны на табличке ниже. Они страхуют от падения цен объем добычи в 32 тысячи баррелей в сутки на первое полугодие 2015 года, и лишь 15 тысяч баррелей в сутки на второе полугодие. Если они сохранят текущие объемы добычи (45 тысяч баррелей), эти страховки дают им лишь 71% покрытие в первом полугодии, и 33% во втором. В общем, даже если вытянут первое полугодие, во втором явно начнут терять деньги.

Если там гендиректор спекулянт - он сейчас может пуститься во все тяжкие, и начать заниматься чисто спекульскими продажами бумаг, в надежде на то, что угадает движение цен, что позволит ему спасти компанию.

Так или иначе, хеджирование в лучшем случае дает отсрочку (переложив риски на кого-то еще), и если низкие цены - надолго, то примерно 3 / 4 скважин Bakken чисто экономически не имеют смысла.

П.С. Первоисточников по цифрам себестоимости автор не привел, но - смотри обсуждение в комментах, реалистичность, как минимум, трех из них (royalties, стоимость акра, стоимость скважины на Bakken) подтверждаются аналитическими обзорами индустрии и отчетностью компаний. С учетом этого, считаю выкладки достойными включения в Кладовую ресурса, так как даже если их потребуется где-то все же уточнить, предложенная база очень хорошая.

Комментарии

Какие-то счастливчики, сидящие на наиболее вкусных участках - могут и выжить, автор ведь и не говорит, что при низких ценах вымрут все.

П.С. И не надо каждый коммент новой веткой делать - читателям это крайне неудобно.

вот здесь

http://finance.yahoo.com/news/putin-is-winning-the-oil-war--katusa-020428723.html

"...Not really says Marin Katusa, author of “The Colder War,” and chief energy investment strategist at Casey Research. Katusa believes that falling oil prices will eventually give Russia the upper hand and deeply injure the U.S. energy industry. The falling ruble makes Russian oil less expensive and more desirable to other countries—Russia also produces oil quite cheaply while the American shale industry has a larger cost of operation. Russia is more than able to weather the current storm, Katusa says. “They have a $200 billion a year trade surplus. They have over $400 billion in reserve currency. They’ve increased their gold reserve. They have much lower debt to their GDP than America..."

как то прокомментируете?

Я не думаю, что в долгосрочные задачи России входит обеспечение всех желающих "дешевой энергией" - есть свое хозяйство и его нужды.

Нужно было создавать хедж-фонды работающие с экологическими последствиями фрекинга,куда вскоре тоже буду вкладывать деньги.

сланцевые разработки, сланцевые компании... Да это не выгодно и не рентабельно и в России отложено на неопределенный срок. И пока есть традиционные разработки о сланце даже и не думают. Ну почему данная тема так восстребованна. Добыча сланцевых энергоносителей разрушает экологию масштабно, а результатов с гулькин нос. Чтобы таким образом добывать газ - надо горизонтально вспарывать почву - буквально пахать землю. Это у себя в странах умные люди вобще запретили, ну в чужой то стране можно, не у себя же дома гадить

Страницы