Навеяно статьей "Майкл Снайдер: Дух Веймара - Денежная база Америки выросла в 6 раз с 2008 года

В статье в очередной раз ожидается "Веймарская гиперинфляция", но на этот раз путем созерцания разросшейся денежной базы Центробанка (ФРС).

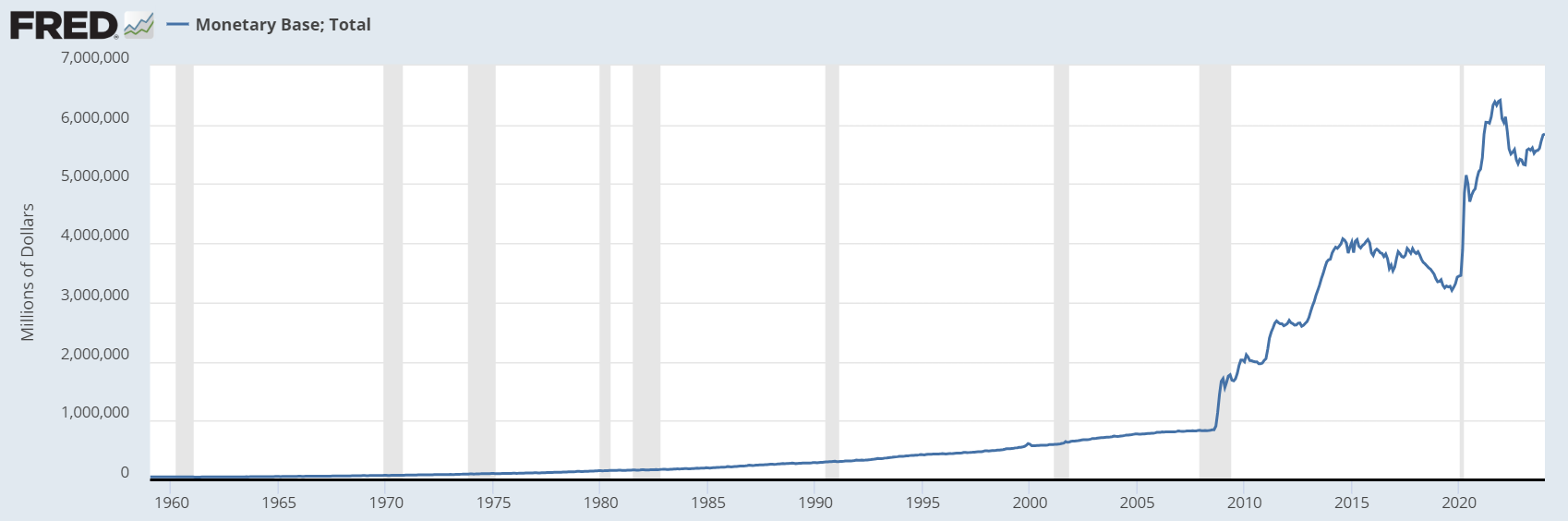

И действительно, посмотрите что с ней происходит.

https://fred.stlouisfed.org/graph/?g=1j5WZ

Видите как она выросла. Это же однозначно свидетельствует об "инфляции".

Но давайте поглядим на банковский мультипликатор (зеленым, правая шкала)

https://fred.stlouisfed.org/graph/?g=1iafy

Стоп! Посмотрите насколько он упал. Это же явные дефляционные тенденции в экономике.

Что-то я запутался. Так что же нависает дефляция или инфляция?

Все намного сложнее и интереснее. Давайте разбираться.

Для начала рассмотрим структуру этой денежной базы, поищем какие-нибудь аномалии и попытаемся их как-то интерпретировать.

Напомню, что "денежная база" представляет собой совокупность обязательств Центрального Банка, которые могут быть использованы для создания денежной массы. Денежную базу можно представить себе как "настоящие деньги", эмитируемые Центробанком. (По-"научному" это несколько смешно звучит, - "деньги высокой мощности" или "high-powered money".)

Денежная масса создается вторым уровнем банковской системы - коммерческими банками. И представляет собой совокупное количество выпущенных в обращение денежных знаков, включая наличные деньги, чеки, денежные средства населения и организаций, хранимые на счетах в банках и иных кредитных организациях, а также подлежащие обязательной оплате денежные обязательства. Бывает М1, М2, М3 (уже не публикуется), MZM разделяемых по степени "ликвидности" (оперативности в применении).

Денежную массу можно упрощенно представить как мультиплицированную (умноженную) денежную базу на "банковский мультипликатор", - т.е. последовательную цепочку затухающих кредитно-депозитных операций, совершаемых вторым уровнем банковской системы, "коммерческими банками". Разумеется, "собственно денег" от этого больше не становится (именно поэтому для комбанков так страшны массовые снятия денег со счетов) , но становится больше обязательств, образованных циклично пробежавшими по банковской системе "деньгами". Что выглядит как увеличение количества денег.

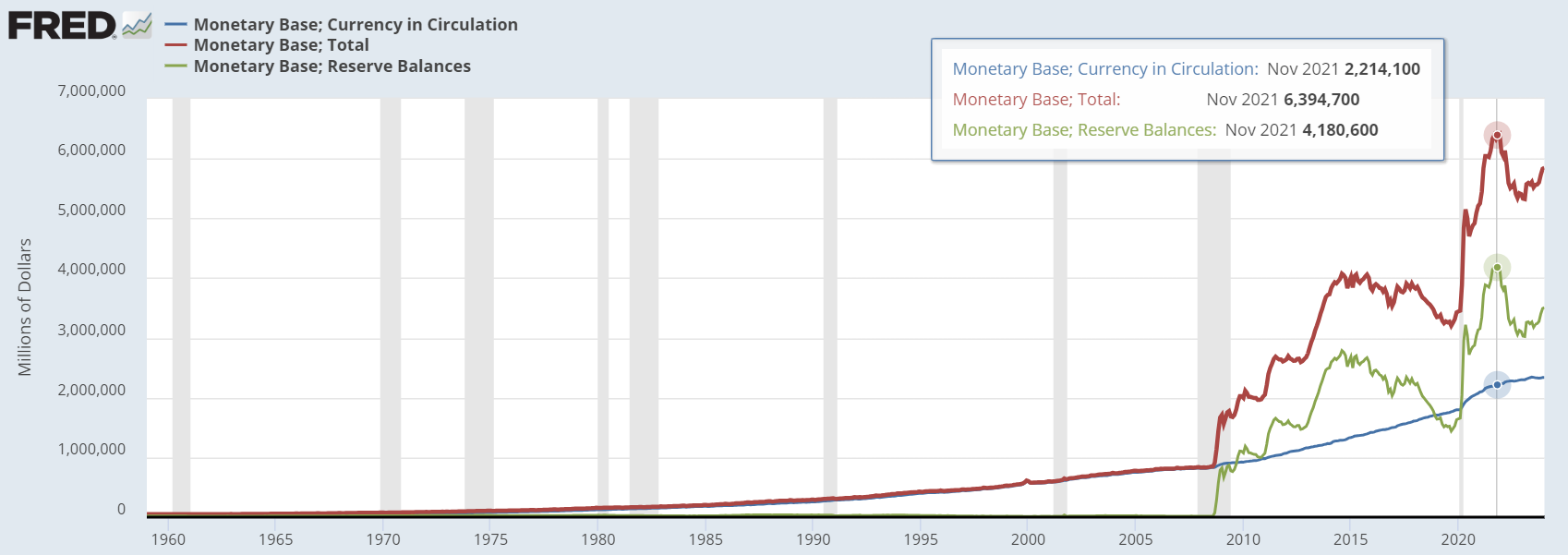

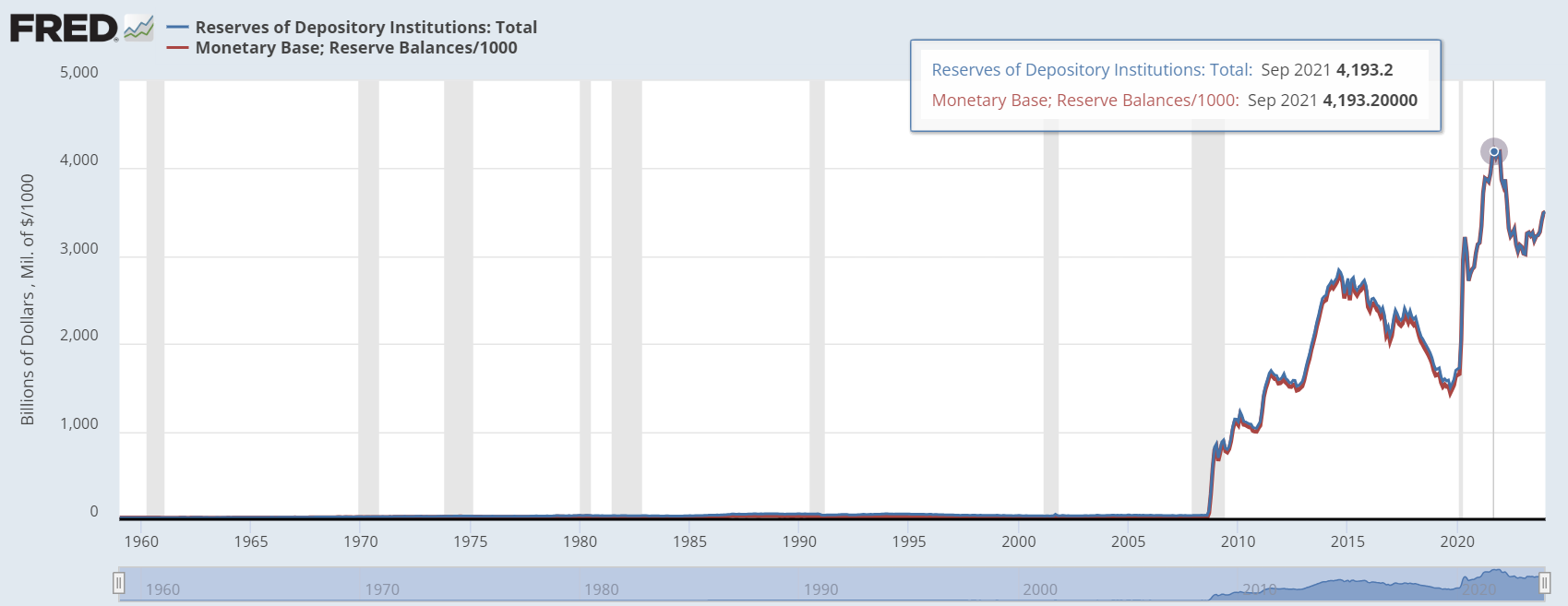

Более пристальное рассмотрение денежной базы показывает: сравнительно недавно (с 2008 года) она "расщепилась" на несколько составляющих. (это не значит, что их не было раньше. Просто параметр "резервов" болтался где-то в районе "неразличимой погрешности" и не играл никакой роли)

https://fred.stlouisfed.org/graph/?g=1iaio

Обратите внимание на график "денежная база в обращении", голубого цвета. (По сути это агрегат М1, только с учетом денег в кассах банков) Он как был, так и остался гладкой функцией, практически без каких-либо "катаклизмов".

И до 2008 года "общий" график денежной базы (Total - коричневый) был практически неотличим от "денежной базы в обращении" - (голубой).

При этом график "Резервов" (зеленый) в 2008 года словно сошел с ума, утянув за собой общую денежную базу.

Таким образом, мы видим что в течении полувека наблюдений вся денежная база была, по сути, "денежной базой в обращении" и только в 2008 произошло какое-то необычное "событие", которое вынудило коммерческие банки вместо кредитования экономики "от греха подальше" сложить деньги в Центробанк, нарастив объем его обязательств.

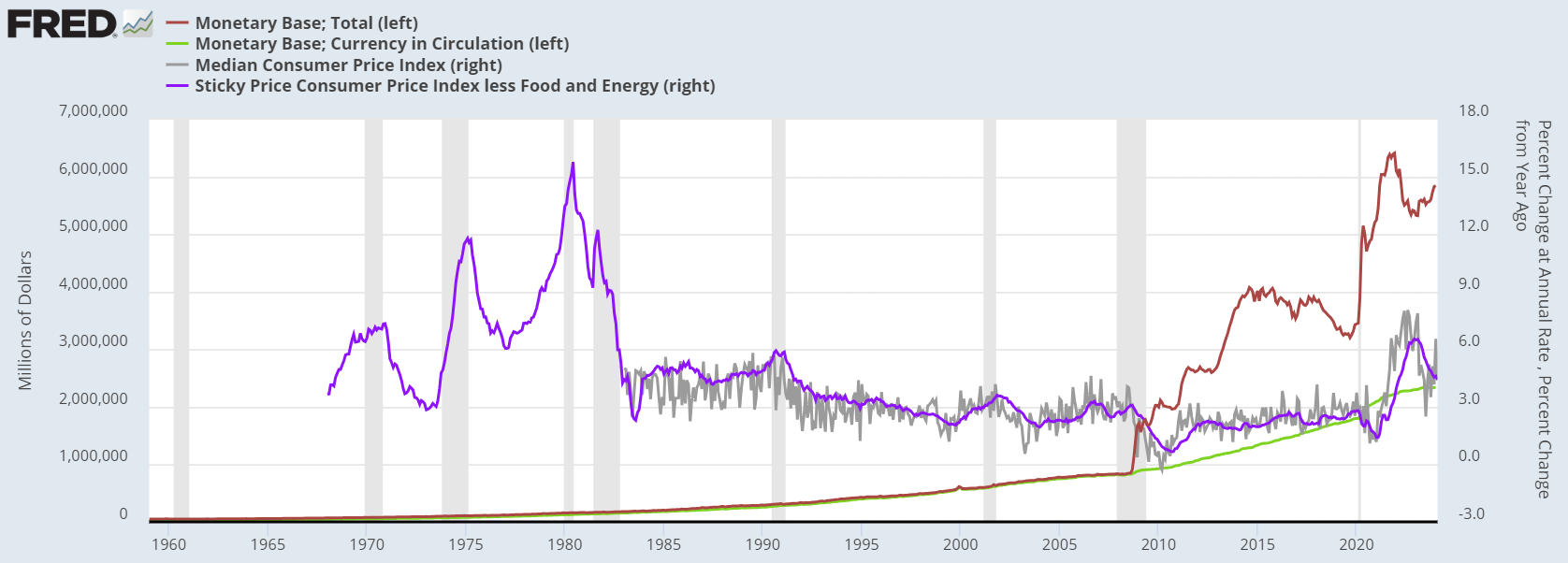

Но может ли денежная база, складываемая в закрома Центробанка, вызвать инфляцию в экономике?

https://fred.stlouisfed.org/graph/?g=1ijAH

На графике коричневым "общая денежная база", зеленым "денежная база в обращении"(левая шкала), остальное - различные виды "инфляции" (правая шкала). Денежная база прыгнула в разы, а как повела себя инфляция? Неужели последовала за ней? Нет. Видно, что слегка полезла вверх, только, когда нелинейно подросла "денежная база в обращении".

Так неужели о нависающей гиперинфляции нам говорит такая структура денежной базы?

Да ничего подобного. Этот график криком кричит о том, что второй уровень банковской системы, "уровень коммерческих банков", не знает, что делать с деньгами. Он не видит в экономике никаких точек кредитования, которые могли бы обеспечить возврат денег с прибылью. Он не видит в экономике никого, кто мог бы предложить "коммерческому банку" ликвидный залог на выдаваемый кредит. И самое лучшее, что ему доступно, это отдать "деньги" Центробанку, под ничтожный (а сейчас уже все большей "нормой" становится и отрицательный) процент. Там он их хотя бы не потеряет и жив останется, в отличии от инвестиций в "перспективную субстандартную ипотеку".

Поэтому "денежная база в резервах" может вызвать разве что дефляционные (как вариант - стагфляционные) процессы, так как эти деньги будут "откуда-то изъяты" чтобы лечь в закрома. (Или не воздействовать никак, если это просто перекладывание балансов комбанков с целью сбалансировать кредитные портфели, переложив риски "мусорных обязательств" на ЦБ.)

В самой же экономике происходят примерно такие процессы:

Ниже нарисован банковский мультипликатор, игнорирующий "денежную базу в резервах". То есть она приведена к денежной базе "в обращении" и, хотя она и "неправильна" и не столь показательна, но, на мой взгляд лучше отражает ситуацию.

Почему? Потому, что именно эта часть базы непосредственно влияет на состояние реальной экономики и потому что именно она теперь "экстраполирует" (после 2008 года) многолетний тренд общей денежной базы.

https://fred.stlouisfed.org/graph/?g=1igAI

Как видим, здесь все функции довольно "гладкие", как будто никакого 2008 года и не было. И мультипликатор (зеленым) упал еще в девяностые и с тех пор лишь незначительно колеблется, совершенно не привязываясь к катаклизмам 2008 года.

- То ест в текущих показателях все хорошо, стабильно и можно ни о чем не переживать?

- Что касается "текущих показателей", то в целом да. С ними особых проблем нет. А вот со "стабильностью" всей системы большие проблемы.

Почему? Потому, что удержание этих показателей в допустимых пределах осуществляется путем скачкообразных метаний финансовых властей, которые уже не могут направлять экономические процессы небольшими корректирующими "подстройками" ставок и требований к резервам, а вместо этого осуществляют судорожные "прыжки" с гигантским амплитудами воздействий на систему, охваченную сильными положительными обратными связями (ПОС). И эти прыжки стали новой нормой с 2008 года.

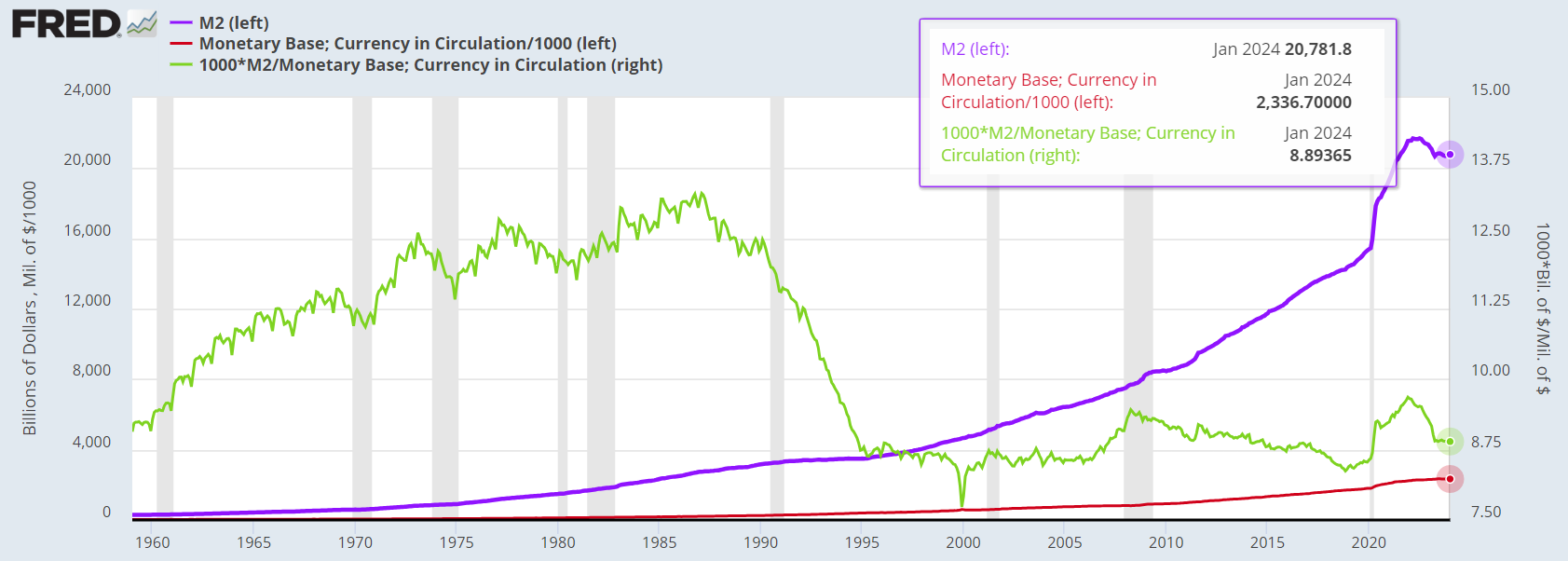

В данном контексте показательно ведет себя другой мультипликатор (уже не публикуемый) график отношения - М1 к денежной базе.

(М1 - это более ликвидная часть денежной массы. То же, что М2, но без срочных депозитов)

https://fred.stlouisfed.org/graph/?g=1iqs2

Красным отмечена "официально опубликованная" часть, синим уже "восстановленная" энтузиастами. Видно как мультипликатор падал на протяжении многих лет, пока не сполз до уровней ~0,6, (что выглядит совсем уже некрасиво). И вдруг метнулся к величинам ~3,7. Это, простите, как?

А очень просто. Если провал 2008 года объясним скачком резервов монетарной базы, то в мае 2020 года "Джентльмены меняют правила" расчета агрегата М1. Он одномоментно, практически сравнивается с агрегатом М2 и мультипликатор мгновенно подпрыгивает почти до 4-х.

https://fred.stlouisfed.org/graph/?g=1j789

Описание новой методики расчета здесь. Вкратце: сберегательные депозиты перекочевали из М2 в М1 в связи с их "возросшей ликвидностью" и М1 возрос с 5 до 16 трлн. Тут даже неизвестно, что считать более странным и "первичным". То ли изменение методики, которая наглядно демонстрировала скатывание в дефляционный коллапс, то ли действительное изменение статуса "срочных, сберегательных депозитов", которые теперь можно тратить в любой момент без накладываемых ранее ограничений, что может несколько снижать "денежный голод" в случае каких-либо резких подвижек денежной массы.

Кстати тогда же, в апреле-мае 2020 года резервы депозитарных институтов стали неотличимы от денежной базы.

https://fred.stlouisfed.org/graph/?g=1iaip

Сравнение "резервов депозитарных институтов" (синим) и "Денежная база в резервах" (красным).

До мая 2020 года они незначительно, но отличались. После этой даты они неразличимы. Это одни и те же цифры. Таким образом, "резервы депозитарных институтов" и "денежная база в резервах" уже являются синонимами.

И вот эти "резервы депозитарных институтов" (они же "денежная база"), будучи "стерилизованы" в ЦБ, никак не могут вызвать инфляцию в экономике.

Кто-то скажет, - "ну сейчас может и не может, но через какое-то время "изменится конъюнктура" и все эти залежи денежной базы ка-ак хлынут в экономику и здравствуй Веймар"!

Но вообще-то уже прошло 16 лет от возникновения аномалии со складированием "денег в резервы" и нет ни малейшего намека на то, что эти залежи рассасываются, а наоборот, только увеличиваются. (Хотя, безусловно, это все не "деньги в резервах" а "мусор неликвидных обязательств" комбанков, скупленный ЦБ с целью не допустить падение "костяшек домино" всей банковской системы)

Все это означает, что долговые экспоненциальные пирамиды закончили пологий участок своего развития и выходят на этап вертикального роста, который с опережающей скоростью высасывает из реальной экономики ее оборотные ресурсы.

А стандартные "наполняющие" механизмы деградируют и не справляются с компенсацией долговых оттоков. Продолжение кредитования экономики на тех же уровнях ведет уже к лавинообразному росту "долгового навеса" и, что важнее, к возрастающей нестабильности всей системы.

Это заметно хотя бы по тому, как реальная экономика начинает обрастать финансовыми структурами и "механизмами-подпорками" само существование которых говорит о нарушении нормальной кредитной активности коммерческих банков. Такими, как растущие необеспеченные государственные траты, отрицательные проценты ставок, размазывание кредитных рисков по банковской системе "пакетированием" и перепродажей не имеющих нормального обеспечения "субстандартных" кредитов, распухание рынков "виртуальных финансовых производных" и т.п.

И никакого выхода в рамках правил существующей финансовой системы нет. Точно так же, как его не было и во времена Великой Депрессии. Что делать? Воскрешать Рузвельта "уничтожать произведенное продовольствие" и "строить дороги за миску похлебки" ? Этим можно заниматься до скончания времен. Это не выход.

Вот мировая война, сжигающая накопленные долговые пирамиды и освобождающая имущество из-под долгов, что позволит в перспективе перезапустить мировой цикл кредитования - это выход. Причем выход, по историческим меркам, довольно "стандартный". (Единственное "но" - в эпоху существования ядернного оружия результат может оказаться несколько "неожиданным") А "строить дороги" - это не выход, это паллиатив лишь продлевающий агонию.

(Цитата: "Если коммерческие банки располагают краткосрочными средствами и не находят для них прибыльного применения с учётом приемлемого уровня риска, то обычная практика состоит в размещении их на депозитах в ЦБ.

При положительных ставках ЦБ начисляет на них проценты, хотя и ниже уровней денежного рынка. Таким образом, у банков есть стимул хранить в ЦБ денежные средства, особенно в ситуациях неопределенности на финансовых рынках. Отрицательные ставки лишают банки такой возможности, поскольку в этом случае уже коммерческие банки должны платить ЦБ за размещение средств на депозитах. Поэтому отрицательные ставки по депозитам призваны побудить коммерческие банки более активно кредитовать бизнес и покупать финансовые активы, а не держать денежные ресурсы в ЦБ. "

Отрицательные процентные ставки: центральные банки пошли на эксперимент )

Мы же перефразируем эти "тенденции" другими словами, переводя внимание со следствий на причины. А именно:

- В реальной экономике уже нет (или почти нет) свободного, незакредитованного залогового имущества. (Нечем адекватно обеспечивать кредиты.)

- Или (если оно есть) это имущество уже принадлежит тем "финансовым субъектам", которым деньги и даром не нужны, они и сами могут кому угодно предоставить кредит.

- Или, такое имущество ("пока еще") законодательно недоступно к отчуждению и монетизации (леса, недра, инфраструктурные объекты, предприятия оборонки и т.п.).

Следствием данной "сходимости рядов" является невозможность сколько-нибудь "массированной" и "продолжающейся во времени" инфляции. Основной инструмент, при помощи которого она была бы возможна - мертв. А все остальные, являются лишь суррогатными "костылями", судорожно забиваемыми там, где уже "рассыпаются стены".

Зато все "естественные" варианты развития, без каких-либо усилий, "самотеком" ведут в дефляционный коллапс.

Важное примечание: То, что я говорю о дефляционном коллапсе не означает, что его обязательно должно быть видно в статистике объемов кредитования экономики уже сейчас. Нет. Сам коллапс произойдет одномоментно и "вдруг", примерно как в 2008 году, только зацепиться за "край пропасти" возможно уже и не удастся. А до тех пор, пока удается содержать экономику на различных вариациях "денежных суррогатов", все изменения, которые можно увидеть в статистике, будут являются "косвенными" и (или) "структурными". Будет происходить лишь замещение одних источников кредита на другие. (В какие-то моменты возможен даже количественный рост.) Вы не увидите ничего необычного в статистических данных если у Вас нет хотя бы примерной "модели" происходящего и Вы не знаете, что искать. (Явные "количественные" изменения в статистике появятся, только когда уже "все", - "конец". Экономика сорвалась и находится в свободном падении.)

Поэтому обращайте внимание:

- на изменения структуры "механизмов", снабжающих реальную экономику оборотными деньгами.

- на возникающие денежные "заторы", вроде описанной выше "денежной базы в резервах".

- на появление принципиально новых "костылей", подпирающих финансовую систему, вроде "отрицательных процентных ставок".

Именно в этих "аномалиях" можно увидеть "остановку" стандартных механизмов кредитования и ее постепенное переключение на "экономику" виртуальных "аппаратов искусственного дыхания".

Именно к подобным эффектам должна приводить "истощенность потенциальной залоговой базы", доступная коммерческим банкам для работы "кредитного" (денежного, банковского) мультипликатора. Для его нормальной работы в "топке банковского мультипликатора" нужно постоянно "сжигать" незакредитованное, свободное имущество. Финансовые власти старательно изобретают все новые ухищрения, с целью продлить работу механизма выработавшего свое "топливо". До какой-то степени это удается. Но именно, что "до какой-то степени".

(!) Странно, что про этот ограничитель кредитования ни в каком учебнике прочесть нельзя. Да, понятно, что при старте очередного жизненного цикла кредитования экономики, этот "ограничитель" не виден. На "старте" практически все имущество, имеющееся в экономике, доступно коммерческому банку в виде потенциальной залоговой базы и кажется "неограниченным". Рост долга также является "пологим" и невелик по абсолютным значениям. Но в финале "кредитной экспансии" это уже не так. Долг, начинает расти лавинообразно, практически не снабжая в своем росте экономику деньгами. И этот финал уже настал.

Да. Пока что реальную экономику удается подкармливать:

- с помощью "выскребания из сусеков остатков свободного залогового имущества",

- с помощью агрессивных попыток "добраться" до такого имущества в "неразвитых" странах, взламывая их законодательства и финансовые границы, (и эти попытки будут становится все изобретательнее и жестче вплоть до военных столкновений) - но все это лишь "подбирание объедков со стола" и "выжить" на них мировой экономике не получится.

Еще один, казалось бы, "высокотехнологичный" и безграничный способ подкормки реальной экономики, - с помощью экспоненциальной генерации виртуальных активов. Но:

Во-первых, ей достаются лишь крохи. Да и сама она в "финансовом пространстве" давно уже представляет лишь "крохотную шишку" на огромном дереве виртуальных активов. (И отбросить ее нельзя, так как только в ней деньги обретают хоть какую-то привязку к реальному миру и его ценностям. Иначе это просто абстрактные цифры.)

Во-вторых, пуповина, связывающая колоссальную "виртуальную опухоль" активов и "реальную экономику" становится лишь тоньше со временем. И это, опять таки, вопрос не очень большого времени, когда она станет пренебрежимо малой и оборвется окончательно.

На принципиально "конечной" экономике не может удержаться "экспоненциальная бесконечность" цепочки виртуальных долговых обязательств. Эти распухающие обязательства чем "дальше", тем больше держатся лишь на "религиозной вере инвестора".

Да, разумеется. "ёрзать туда-сюда" в каких-то пределах еще, конечно можно.

Можно "победить" кого-то "крупного" и сжечь его имущество в топке банковского мультипликатора, но это лишь ненадолго продлит агонию, как продлила ее на несколько десятилетий гибель Советского Союза. Кредитный механизм, построенный на монетизации залогового имущества - принципиально "конечный". Залоговое имущество имеет тенденцию "заканчиваться" и (или) переходить в собственность "владельцев денег". Которым кредиты на оборотные средства просто не нужны.

Беда еще в том, что "просто заморозить" ситуацию в реальной экономике также невозможно. Для продолжения процесса кредитования цены в экономике должны показывать, хоть небольшую (таргетированную) но инфляцию. То есть опережающее кредитование. Иначе:

во-первых: Откуда (чисто математически) в экономике возьмутся "дополнительные" деньги, которые можно безболезненно "заработать" процентным доходом и вывести из оборота без истощения оборотной денежной массы не затрудняя "проводимости" платежей?

во-вторых: Чем, кроме инфляции (обесценения денег) можно побуждать "инвестора" возвращать в экономический оборот "заработанные" им деньги? "Слабая инфляция", - это единственное состояние, в котором экономика построенная на стремлении ее субъектов к "прибыли" может находиться в сколько-нибудь устойчивом состоянии. (Иначе разрывается цепочка "реинвестирования" заработанной инвесторами прибыли.) Но находиться она в нем может только до тех пор, пока в экономике имеется в достаточном количестве свободное, необремененное долгами, пригодное к залоговой монетизации имущество. Когда эта "залоговая база" истощается, разрушается вся финансовая система, которая подразумевает возврат денег в экономику в виде "инвестиций" под будущую прибыль. Отсутствие инфляции разрушает этот механизм, хотя какое-то время можно продержаться "на инерции мышления инвестора" на виртуальных суррогатах "залогового имущества" Пока не "истончится" вера инвестора в их надежность и реальность.

Снижение доходности к околонулевым значениям сначала приводит к изъятию денег из обращения и "консервированию" их в виде резервов в "денежной базе" (какой смысл (ре-)"инвестировать"? Просто, чтобы из "спортивного интереса" рискнуть деньгами?) , а в случае введения отрицательного процента за хранение, массовый "инвестор" будет стремиться и вовсе перейти в "наличку". Так он, по крайней мере не будет платить за "хранение". Далее начнется соревнование, что дороже, - "сейф" или "отрицательные проценты в ЦБ". Но кто бы ни победил, - деньги в обороте реальной экономики уже не появятся

И это самовозрастающая "спираль". Так как при возврате кредитных долгов, (при нарушении механизма постоянного реинвестирования прибыли) денег в экономическом обороте становится не больше, как может показаться, а меньше, и чем быстрее погашаются долги, тем выше уровень дефляции (дефицита денег и, как следствие, падения цен), тем больше нехватка денежной массы, тем труднее проходят платежи по экономике, что ведет к еще большему падению цен и росту спроса на деньги. Начинается быстрое, лавинообразное дефляционное сжатие со сворачиванием экономической активности. При гипотетическом возврате всех кредитных долгов денег в экономике не остается вообще.

Небольшое пояснение: Скажите, ну зачем, частному инвестору вкладываться, в «завод», когда в условиях нехватки денег в обороте, через "полгода" этот завод будет стоить «полцены»? А вот «наличность», выраженная «в заводах» подорожает вдвое. Ведь выгоднее пересидеть в «кэше». Но изъятая «инвестором» из оборота ликвидность еще больше подстегнет дефляцию и стремление другого «инвестора» также вывести деньги и сидеть на них. "Третьего инвестора" в этой цепочке уже не будет, - будет беснующаяся толпа, штурмующая закрытые банки. Обычная «положительная обратная связь», которая всегда разворачивается лавинообразно. Только «вздрогни» и заклинят все механизмы расчетов. Попробуй их потом перезапустить. Финансовые власти все это отлично понимают.

Вспомните хотя бы истеричную эмиссию 2008-2009 годов» с лихорадочной скупкой ЦБ откровенного мусора. Да, они спасли банки. Но денег в экономике от этого больше не стало. Просто сбалансировав кредитные портфели комбанков удалось "на время" заглушить "пылесос" выкачивающий ликвидность из экономики.

Но то, что этот необеспеченный мусор обязательств с 2008 года в аварийном порядке начали перебрасывать в Центробанк не означает, что его генерация коммерческими банками прекратилась. Почему? Да потому что, - "ну а как иначе?" Разве существуют иные способы снабжения экономики деньгами с адекватным обеспечением кредита? Нет, таких способов давно уже нет. И монетарные резервы ЦБ будут и дальше только распухать, поглощая генерируемый комбанками "шлак" порождающий все большую нестабильность банковской системы построенной на "вере" без реального покрытия.

И безразлично, пусть бы даже ФРС поднял бы не только вертолеты, чтобы сбрасывать деньги, но и всю стратегическую авиацию США. Они все равно не попадут в реальную экономику. Кредитовать ее не под что.

Государственные эмиссионные траты? Но:

- Во-первых это все тот же необеспеченный кредит "под веру".

- Во-вторых, они невелики и уже работают на полную катушку.

- В-третьих они "тем более" невелики в масштабах мира, и

- В-четвертых (и это главное) они не в состоянии запустить механизм кредитно-депозитного мультипликатора, на котором основана вся система обменов в мировой экономике, так как не устраняют основную причину, - "отсутствие массового свободного залогового имущества в экономике".

Поэтому государственные траты ни от чего не спасут, - а полное переключение "системы питания" экономики на них - это уже чистый социализм, под который нужно перестраивать всю систему хозяйства. В реальности, а не в виртуальном мире. Другая система производства. Другие заводы. Другая система собственности и управления. Национализация. ЧК. Госплан. Самодостаточная экономика, а не экономика "услуг". Пардон, но это уже "Perestroika" во всей красе. Надолго и всерьез. Старая финансовая система отжила свое, когда сожгла все возможное "залоговое имущество" в топке кредитно-депозитного мультипликатора. Сейчас она подчищает остатки, пытаясь увернуться от дефляционной пропасти.

Этот процесс (убегания от дефляции) порождает массовые неустойчивости и мировая экономика сейчас с трудом балансирует на краю обрыва лавинообразного дефляционного коллапса, в который она едва не сорвалась в 2008 году.

Почему неустойчивость? Да потому, что в каждую секунду от любого «чиха» или испуга «инвесторам» может захотеться выхватить из оборота предельно ограниченную, дорожающую по сравнению с реальными активами ликвидность запустив механизм падения цен, который охвачен сильной ПОС (положительной обратной связью).

Полагаете, я неправ и реальная экономика не находится на грани свала в дефляционную спираль, из которой нет выхода в рамках существующей финансовой системы?

Тогда давайте посмотрим что сейчас по этому поводу думает сама Федеральная Резервная Система. Она, наверное, очень оптимистично смотрит в будущее и, в отличие от меня, не замечает никаких дефляционных тенденций? И наверняка ожидает, что вскорости завалы денежной базы сами собой рассосутся и пойдут на кредитование экономики, которую сейчас приходится поддерживать "на аппаратах искусственного дыхания" за счет роста государственного долга и генерации виртуальных активов.

Посмотрите на этот интересный график

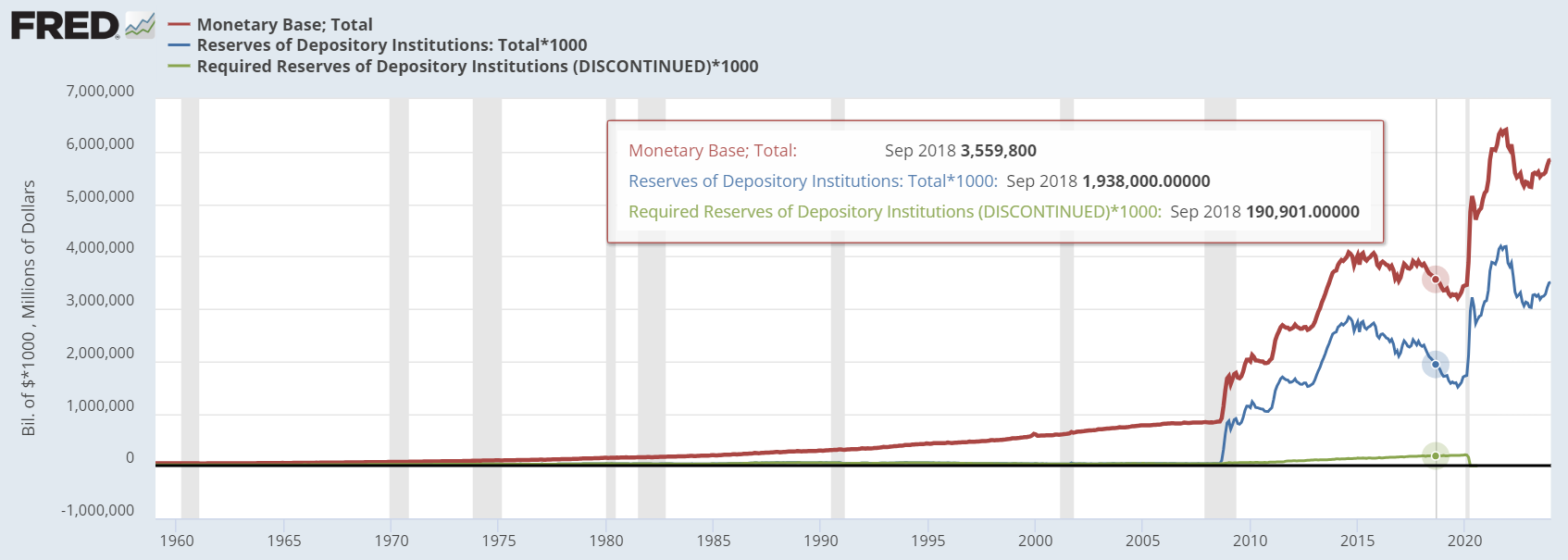

https://fred.stlouisfed.org/series/REQRESNS

Это график "обязательных резервов" коммерческих банков, которые они обязаны держать на счетах в Центробанке. У этих резервов исторически была только одна цель - ограничивать денежный мультипликатор коммерческих банков и делать их кредитную эмиссию "управляемой" Центробанком. Так как при отсутствии такого ограничителя и избытке в экономике потенциального залогового имущества (свободной залоговой базы), кредитная эмиссия "коммерческих банков" может быть практически безграничной.

(Прим. Вспомните СССР в момент развала, когда "гиперинфляция" обеспечивалась вбрасыванием в оборот огромной, свободной залоговой массы в виде "заводов, газет, пароходов". Все это монетизировалось комбанками и эту лавину кредитных денег, (которая мгновенно преобразовывалась в потребительский "спрос") невозможно (да и некому) было остановить. Даже несмотря на то, что ставка рефинансирования поднималась до 210% в апреле 1994 года.)

Вы случайно не догадываетесь, что означает этот вертикальный обрыв 60-летнего графика справа?

Это означает, что ФРС терпел 12 лет. Но все-таки понял, что "света в конце тоннеля не будет" и нет никакого смысла обязывать банки держать "обязательные" резервы, когда они и без того держат в Центробанке огромные (по сравнению с "обязательными") резервы без всякого принуждения (им их просто некуда девать).

https://fred.stlouisfed.org/graph/?g=1j75T

"Обязательные резервы" (зеленым) в сравнении с "необязательными"(синим) -и "общей денежной базой"(коричневым).

И теперь, после 12 лет ожидания, ФРС уже не испытывает никаких иллюзий, что комбанки заберут обратно принадлежащие им резервы из ФРС. Отныне обязательные резервы равны нулю, так как, в связи с изменением "финансовой среды" в них уже нет никакой необходимости. Публикация «обязательных резервов» прекращена и с 15 марта 2020 года Федеральная Резервная Система отменила такое базовое, системообразующее для банковской системы понятие как «обязательные резервы».

"Как было объявлено 15 марта 2020 года, Совет управляющих снизил нормативы резервных требований по счетам чистых операций до 0 процентов с 26 марта 2020 года. Это действие устранило резервные требования для всех депозитных учреждений."

Письмо от 20 августа 2020 года.

Казалось бы, теперь все барьеры для банковской мультипликации сняты и освобожденное кредитование океанским цунами захлестнет всю экономику... но нет. Ничего подобного не произошло. Вообще ничего!

И главное, происходить уже не будет до тех пор, пока реальная экономика не предоставит банковской системе свободное, незакредитованное, законодательно пригодное к залоговой монетизации имущество. А где она его возьмет? (Тем более в "планетарных" количествах.)

Господа экономисты, глядя на график "обязательных резервов" Вы не хотите ответить на простой вопрос?

- А существует ли еще, пережившая не одно столетие, "банковская система с частичным резервированием"?

Или уже наступила новая эра, а нам просто забыли об этом объявить?

P.S. Хотя о наступлении "новой эры" я написал еще в 2010 году (где также упомянул отрицательные процентные ставки как экстраполяцию существующих тенденций, еще до того, как это стало мейнстримом) но ФРС выразил "согласие" только через 10 лет - в 2020-м.

Аверин Игорь

Некроэкономика США в конвульсиях. Они не в состоянии запустить механизм кредитно-депозитного мультипликатора, на котором основана вся система обменов в мировой экономике, так как не устранят основную причину, - "отсутствие массового свободного залогового имущества в экономике". Графики.

Комментарии

Так чем сердце-то успокоится? И когда?

Джентльмены ещё какие-нить правила придумают. Были же проблемные акции категории ААА.

Ну в рамках их модели кредитования выхода из той дыры в которую всё скатывается нет. Так что будут менять модель после того как нужные физические активы перейдут нужным людям.

Я Вас умоляю. Беззалоговые кредиты на триллионы от ФРС шли себе в 2008 году. И если надо, могут ещё накуячить. Хоть квадрильон. Вы что думаете, венгры свои купюры в миллион триллионов пенге под залоговое имущество печатали?

И главное, происходить уже не будет до тех пор, пока реальная экономика не предоставит банковской системе свободное, незакредитованное, законодательно пригодное к залоговой монетизации имущество. А где она его возьмет? (Тем более в "планетарных" количествах.)

Углеродные единицы или как их там...

Понятно теперь, почему здоровая экономика невозможна без небольшой, порядка 4-10% в год, инфляции.

Ранее было понятно, почему такая экономика не может без закукливания: владельцы денег будут стараться вывезти из нее капиталы туда, где инфляции нет. Соответственно, когда Россия была более-менее открыта, у нас и не могло быть никакого экономического роста. Как только закрылась - сразу начался рост, даже в условиях санкций.

Получается, в будущем неизбежно разбиение мира на диссипативные структуры.

Не факт. Возможно введение налога на добавленный долг, подобно НДСу. Тогда даже проблема трансграничных перетоков капитала снимется, т.к. в значительной степени бегает туда сюда долговой капитал.

Это то, что будет неизбежно. Кто введёт первый - сначала получит разовый отток капитала, а потом более здоровую и конкурентоспособную экономику.

Границы в которых может устойчиво существовать экономика (точнее банковская мультипликация) и с какими параметрами это связано, разбирается здесь.

К сожалению, уже давненько не могу попасть на этот ресурс. А жаль, классный там материал накопился за эти годы)). (Всё время вылезает: An error occurred during a connection to www.economics.kiev.ua.) А по книжке этого всего (графиков, иллюстраций) не видно.

З.Ы. А вообще рад, что нашлись. А то я в какой-то момент потерял контакты вместе со сдохшим компом.

З.Ы.1. Интересно прикинуть, во сколько раз цены рухнут)). По разным прикидкам в той же логике стоимости залогового имущества - получается от 2 до 4 раз где-то. Хотя "как глубока кротовая нора..." сегодня никто не скажет)). Туда заглядывать страшновато))

Что и сейчас тоже?!

Я уже с год как в Германию его физически перенес. Думал что решил таким образом проблемы с доступом.

Ну... кто ж его знает, смотря по какому сценарию пойдет. Может и вовсе по стагфляционному.

Может и вовсе по стагфляционному.

Да и вообще, это же всего-лишь "умозрительные экстраполяции", а жизнь она всегда богаче на выдумки. :-)

Да. Раньше из ЕС не открывался, думал из России откроется. Не открывается тоже((.

Именно! Ни разу, ни одно моё предсказание не сбылось)). Хорошо, что я их нигде и не постил:-).

Мда, действительно. :-(

Наехал на хостера, он открестился.

А тут пишут, что российские провайдеры блокируют сайты в домене ua.

Проверил другой сайт висящий на том же IP, - открывается из России без проблем. А мой, практически от любого провайдера - не отвечает. (Есть, конечно, где проходит, но это единичные адреса)

Но из европы, Казахстана проверял, - все работает без проблем.

Попробуйте через ВПН, по идее должен открыться.

У меня скорее наоборот. :-) Не всегда, конечно, но статистически значимо. Уже появилось устоявшееся выражение, "как я уже задолбался быть Нострадамусом!".

Тоже не открывается.

Эта статья есть здесь, https://aftershock.news/?q=node/445801

Начинается после слов "Так существует ли Банковский Мультипликатор?"

Почему 4% снизу?

Почему 10% сверху?

Даёшь модель!!!

На всякий случай напомню азбучные истины. Денежная масса не исчерпывается агрегатами М2, М3, М4 и т.п. И учёта полного учёта денежной массы в мире не ведётся. Поэтому составляющие формулы Фишера ясны не до конца и именно поэтому ФРС не сможет убалансировать средства обращения и количество товара. Вероятность того, что они предпочтут дефляцию до самого конца я оцениваю в 1%. Гиперу быть.

По поводу формулы Фишера разобрано здесь, после фразы "Уравнение" обмена.

Это тавтология аналогичная утверждению "1 метр = 100 саннтиметров."

Что касается "предпочтения дефляции", - это не предпочтение. Это "невозможность увернуться" от нее.

Гипер конечно возможен. Но одновременно с развалом всех накопленных долговых взаимосвязей. Но когда развалится финсистема, говорить о "инфляции" будет примерно так же бессмысленно, как обсуждать сегодня "инфляцию" советского рубля. Его уже нет, как работоспособной системы. И понятия "инфляция-дефляция" к нему неприменимы.

Этого не может быть, т.к. формулу Фишер подправил. А у Вас наверняка разобран изначальный вариант.

Так а что меняет добавление депозитов в исправленном уравнении в моем рассмотрении?

Тавтология остается все той же тавтологией, даже если "сантиметр" разложить на две составляющих.

Вы считаете это тавтологией. А общепринято, что это одна из очень немногих формул в экономике, которая неукоснительно выполняется. К тому же легко администрируется в современном мире цифровых платежей.

Ну, разумеется выполняется. Потому что она нам сообщает, что "цена товара равна деньгам за него заплаченным".

Непонятно только в чем ценность данной информации?

Даёт, в исправленном виде, полное решение основной проблемы капитализма - кризисы перепроизводства, со следствиями в виде дефляции и инфляции. Ибо ЦБ, видя полную картину и владея финансовыми инструментами, гарантированно стабилизирует ситуацию онлайн, а не постфактум, задирая или опуская ставку.

В смысле? Как? Эта формула выполняется всегда, так как она "видит" только совершенные сделки. Если у Вас цены выросли, и часть товаров не продано, - она все равно выполнится. Потому что "непроданные" товары для нее не существуют. Их нет в сумме цен.

С другой стороны, любые несоответствия в ней, всегда "исправятся" никому неизвестным количеством оборотов денежной массы. И вот что делать с таким полезным инструментом?

Количество оборотов денежной массы в экономике, где нет наличных, учитывается на раз.

Что касается товаров на складе, под которые нет денег, так это даже не вопрос - нет инфляции, видим дефляцию, печатаем деньги и раздаём пенсионерам.

не открывается даже с ВПН.

Обидно. :-(

Но все работает. Честно-честно. И ничего не блокируется.

Тут можно посмотреть откуда не проходит. Сам IP не закрыт. Соседний сайт на том же IP открывается но наличие ua в адресе блокирует прохождение. :-(

Пришла пора покупать хостинг в Азии. Я открыл, но у нас сервер в Чехии, ЕМНИП.

Много всякой экономической математики>..

Лучше скажите, когда рухнет экономика США?

Вы задали слишком умный вопрос. Ответ... Не дождётесь!

Ну в принципе она уже рухнула. То есть ее не существует в том виде, в котором многие ее себе представляют

Простой пример. Берём сумму(оценку) всего что у человека есть минус все его долги. Так вот, она для гигантской части американцев отрицательна. То есть зек вышедший с $300 из тюрячки по этим очкам богаче большинства своих сограждан

Как по мне, произошел развал основные США - среднего класса. Он и уже в принципе в массе не могут выйти в 0. Любой сбой внешних поставок в США - это выход за границы всех этих теорий экономики. Вот там и может быть гиперок при всех показателях на дефляцию

После 2008 они 12 лет сумели купировать избыточную макулатуру в пузырях, то есть гиперок там и был локализован, от биржевых пузырей до криптомусора, но в 2020 начался прорыв макулатуры на потребрынок.

Теперь лишь вопрос времени, когда разразится новый кризис ликвидности, новый раунд мегапечати для его подавления, и новый мегапрорыв инфляции.

Вот так Билли выпускал винду.

Windows XP 2001

Windows Vista 2007

Windows 7 2009

Windows 8 2012

Windows 10 2015

Windows 11 2021

Первый релиз ковида был в 2019.

Локализован был не гиперок, а макулатура "долговых требований" к реальной экономике, которые она не могла оплатить, (например в "субстандартной ипотеке" безработным неграм, которые и не собирались платить по кредитам.) Это не гипер, в смысле эмиссии (эмиссия произошла раньше, когда кредиты выдавались) это наоборот жуткая нехватка денег.

И субстандартная ипотека, пока она только раскручивалась, покрывала "предыдущую" нехватку денег в экономике, продлевая ей жизнь.

Далее нужно было придумывать что-то еще, - но не придумали. Кто-то "чихнул" все испугались и бросились изымать ликвидность.

Поэтому просто скупили мусор на баланс ФРС. Этим спасли банки от "доминошного" падения одного за другим. (так как далее потянулись бы CDS размазанные по всей банковской системе)

Не экономике помогли. А просто сохранили структуру от аннигиляции забрав у банков то, что и так не могло быть "оплаченным".

Да, наверняка это не последнее спасение. И будут еще. Но спасают банки не от гипера, а от денежной бескормицы. У них долговых требований к "реальной экономике" больше, чем она может оплатить. Потому и кредитование "в реальную экономику" может существовать только на "суррогатах".

А вот "обычное" кредитование под реальные залоговые активы исчезающе мало. И чем дальше, тем все более "исчезающе".

Виртуальную резину долга, пока еще удается растягивать. Но когда-нибудь ноги "сорвутся" и всех впечатает в стену реальности.

Противоречий нет, если мыслить денежную массу не как единой целое, а как несколько контуров.

Пузырям ликвидности не хватает, им нужны новые мегатранши, иначе экономику настигнет каскадный дефолт.

Но для потребрынка это означает инфляцию.

Пока удавалось накачивать пузыри печатным станком без выплеска на потребрынки была видимость работы системы. В 2020-2021 выплеск начался.

Для меня в этом и заключается противоречие. Пузырям постоянно нужна подпитка мегатраншами. И ее нужно где-то брать.

Растут они (пузыри) все из реальной экономики, (хотя уже давно живут своей отдельной виртуальной жизнью). Те "триллиарды" которые носятся в виртуале, возможно и ведут к инфляции, (хотя в виртуале эта инфляция называется почему то не инфляцией а "ростом активов".) Но реальной экономике от них ни холодно ни жарко, до тех пор, пока эти долговые пузыри не предьявят долги к оплате. А в реальной экономике вся "кровеносная система" построена на займах.

Но новые займы, ей выдавать "не под что".

Вот и начинается генерация заведомого откровенного мусора (типа "кредиты безработным неграм"), который потом сваливают в ЦБ. Затем генерят новый мусор... который снова придется сваливать в ЦБ... Не от хорошей жизни, а просто другого выхода нет.

Но это же не нормальное кредитование под ликвидный залог. Это имитация деятельности системы, которая уже "сожгла свое топливо".

Малейший "испуг" и без того сидящих "на измене" "инвесторов" и каналы денежного обращения реальной экономики - пусты. Это мгновенная остановка любой (реальной) экономической активности. (Дефляционная остановка)

Взрывающиеся после этого "триллиардные" пузыри в виртуале уже мало кого заинтересуют.

Все верно. Вопрос лишь в том в какой форме произойдет финальный аккорд. Либо каскадное схлапывание всей системы (подобно 1345 году, когда был как бы золотой стандарт, банкротство Эдуарда 3 обеспечило банкротство пары ведущих банковских домов, после чего дефолт настиг его вкладчиков и т.д.- даже Ватикан потом не смог платить по своим долгам). Либо прорыв макулатуры на потребрынки при очередном транше печати, и гиперок.

В любом из сценариев неочевидно, как потом США и запад в целом смогут заставить лохов принимать свои энергетически ничтожные обязательства в обмен на энергоемкие ништяки.

Так по какому сценарию?

Я то как раз и утверждаю, что в рамках существующей финсистемы такого сценария нет.

Или я его не вижу.

И, судя по всему, его не видит и ФРС, так как отменяет как класс, едва ли не единственный ограничитель (обязательные резервы), которым они могли бы сдержать эту инфляцию. Даже несмотря на то, что на фоне других резервов он вообще ничтожен и не играет никакой роли.

И перевод срочных депозитов в категорию М1, для меня это также знак того, что "денег настолько нет(!)", что в ход идут даже эти залежи, которые лишь слегка притормаживали денежное обращение в реальной экономике.

Так печати то как таковой не происходит. Происходит лишь балансировка портфелей комбанков, когда ранее выпущенные ими неликвидные активы заменяются на "обязательства ЦБ".

Балансировка это же не не опережающая "эмиссия", которая действительно могла бы вызвать инфляцию. Это лишь формализованная поддержка старой, уже падающей конструкции, деньги которой уже были "съедены до того". Просто, для выполнения требований по структурному соответствию портфеля чтобы избежать формальной фиксации банкротства комбанка. (Которая бы быстро распространилась на весь второй уровень банковской системы.)

При этом не нарушаются формальные "правила финсистемы". Это просто "гибкий подход" к оценкам активов. Ненормально? Да. Они уже де факто банкроты? Да. Но структура сохранена.

(Она (структура) уже не подходит под "реальность". Реальность к ней "прикручивают проволокой", но формально она еще существует.)

А вот "опережающую эмиссию" (которая могла бы привести к инфляции) как раз провести нельзя, потому что ее нужно проводить "под что-то". А этого "избыточного что-то" просто нет. (Или слишком мало.)

Если же мы говорим о "развале финсистемы" в которой разорваны все долговые цепочки и взаимосвязи, то там уже не играет роль денежная эмиссия. В такой ситуации она, конечно, может быть, но это уже обычная "печать флаеров на дискотеку". Кто-то поверит и еще что-то продаст за эти "керенки", а кто-то будет ими сортиры оклеивать.

После развала финсистемы, это все равно, что вдогонку запустить "печать" "советского рубля". Можно. А зачем? И инфляция ли это?

Да нет, это уже просто печать бумажек, так как системы организующей закономерности их движение в "финансовом пространстве" уже не существует.

Ну... тут может быть целый пласт рассуждений.

Доллар может быть "национальной" валютой, может быть "наднациональной"... его можно "похоронить"... его можно "отобрать" (и в этом, кстати довольно много смысла. Можно подменить "эмиссионный центр" при законодательном сохранении "доллара" как международной платежной единицы, что позволит сохранить без перетряски всю систему международных договоров номинированных в долларе. А этот десятилетиями, на войнах и кризисах выращиваемый монстр не игрушка.)

Это очень емкая тема.

В принципе обрушение возможно как по дефляционному, так и по инфляционному сценарию. Но дефляционный крайне маловероятен, т.к. над финансистами всегда стоят ещё и политики, понимающие, что дефляция ведёт к остановке всего прямо сейчас, а гиперинфляция только через какое-то время, т.к. системе требуется время на разгон. Поэтому между немедленной остановкой из-за дефляции и инфляцией пока что всегда выбирали печать денег или мегакуе, если кредиты брать не хотят даже под нулевую ставку.

Если балансировка осуществляется по Вашему сценарию:

Так это и есть заготовка для инфляции. Только что у банка была на руках расписка леман браззелс на 100 миллиардов и ни один идиот не хочет дать за неё даже цент, а ФРС её меняет на ликвиднейшие расписки ФРС по номиналу. У банка тут же появляется возможность пустить эти деньги в оборот, а это и есть инфляция. До этого он сидел в неликвидном дерьме, а его бесплатно заменили на активы с ликвидностью 0,99. Достаточно 10% банков пустить эти активы на базар, чтобы скупить хотя бы золото, как золото начинает стоить 10000 долларов за унцию, банки в наваре и могут с лёгкостью вернуть все долги. Вот Вам и гипер.

Пока его нет, доллар - надёжнейшая мировая валюта. Как писал Кубкарамазофф, самая красивая лошадь на скотобойне.

Да, но не во всех фазах развития кредитной экспансии. В ее начале, когда много свободного имущества, сценарий более вероятен инфляционный. В середине - примерно равны. В конце цикла, когда залоговая база пуста, - тут уже только дефляция.

Нет, это просто попытка спасти то, что рухнет в дефляционный сценарий уже прямо сейчас. Тут нет "опережающего кредитования" которое могло бы привести к инфляции. (Под это нет ни возможности ни предмета залога) Это просто "отрезание хвоста" тянущего в дефляционную пропасть.

Уважаемый ТС!

Спасибо за материал, столь последовательно изложенный очень понятным языком.

1. Правильно ли я понял, что:

2. Если ответ на вопрос 1 - "да", то может ли являться perestroyka для западной экономики убирание этих "виртуальных триллионов" в результате административных действий? Да, фактически это будет означать национализацию банковской системы вследствие скопившегося в ней "виртуального мусора", но реальная экономика при этом может пострадать минимально, равно как и рядовые граждане (избиратели, на минуточку), не сидящие в деривативах и т.п.

Заранее благодарен.

Ответ не "да" и не "нет". Просто разверните описанную Вами картину во времени. Существуют различные фазы "кредитного цикла".

Вначале, - (идеальный пример развал Советского Союза) у Вас в экономике масса свободного залогового имущества. Вы можете нести его в банк в качестве залога и получать кредитные деньги. Если эти деньги ломятся в спрос - у вас может быть инфляция. И даже сильная.

Да, в процессе работы экономики Вы создаете новое имущество. Оно также может быть предметом залога. Но существует нескомпенсированный "процент по кредиту", оплатить который можно лишь вводя новое имущество в качестве залога.

Скорость роста процента (особенно сложного) выше, чем скорость создания нового залогового имущества. (причем скорость эта растет во времени)

Имущество в реальной экономике начинает таять ускоренными темпами. В какой-то момент времени кредитовать экономику становится не под что.

И что делать? Сказать "всем спасибо все свободны?"

Ну как-то не получается. Людей много, могут не понять. Начинается придумывание суррогатов.

"А давайте мы прокредитуем безработных негров! Вон у нас куча нераспроданных домов, они сейчас в цене посыпятся. Все равно их никто не купит по таким ценам.

- ТАк они ж платить по кредитам не будут!

- Да, но это будет потом. А сейчас мы спасем строительную отрасль и уважаемых людей, которые в нее вложились. А потом еще что-нибудь придумаем..."

Таким образом требования к комбанкам выполнены. Есть заемщик, (безработный негр) есть залог (недвижимость. Да, по нереальной рыночной цене, но есть) Какие проблемы?

И так начинает изменяться структура снабжения экономики оборотными деньгами.

А проблемы приходят потом.

В принципе бороться с этой сверткой несложно. Достаточно просто тратить "нескомпенсированный процент по кредиту", например через государственные траты. Но кто ж такое будет делать, если кредитование частное. И этот процент тоже частный.

Вот здесь не очень понял. Ведь тогда это может компенсироваться ценой имущества, если цена будет расти - это даст новую залоговую стоимость. Да, деривативы и прочая макулатура проще, быстрее и выгоднее, но если она запрещена, это не будет работать?

И тут не понял - давать бесплатные кредиты на создание новых активов, которые потом станут новой залоговой стоимостью?

И, раз хотя бы не "нет" на мой вопрос, все-таки: запрет обращения суррогатов, банкротство банков с их последующей национализацией и т.д. - не может быть выходом?

Не понял, что Вы не поняли.

Ну в смысле кредит выдается, - его нужно вернуть с процентами. Но самих процентов не "создается" в экономике. То есть каждый кредит уменьшает количество денег в экономике. В отрицательную величину...

Это?

Да нет. Тут имеется в виду государственная кредитная система. Когда кредиты выдает государство, а проценты полученные по ним просто перечисляются в бюджет и тратятся государством. Таким образом денежное обращение не сворачивается во времени, а нормально закольцовывается. (Ну это слишком упрощенно. Так как отчасти такая система работает и в капсистеме. ЦБ перечисляет часть прибыли в бюджет. )

Ну запрет суррогатов в такой ситуации это просто мгновенная остановка экономической активности.

Тут возможный выход в другом. Остановка мультипликатора превращает двухуровневую банковскую систему де факто в одноуровневую. Основным кредитором становится ЦБ, а комбанки вырождаются в обычные операционные отделения. (с национализацией или без... не особо важно, так как привычную роль "комбанка" они уже выполнять не в состоянии. А чисто "операционная" деятельность частнику вряд ли будет интересна.. хотя как знать...)

На эту схему в масштабах России хорошо накладывается "цифровой рубль Центробанка". По сути, все довольно "автоматически" дрейфует к банковской системе напоминающую в общих чертах одноуровневую банковскую систему СССР.

Но тогда нужна надстройка. ЦБ - превращается в госбанк. К нему нужен Госплан (иначе как выбирать кого кредитовать и т.п.)

Если рассматривать современную финансовую систему внимательно, то неизбежно приходишь к выводу, что это система ограбления и перекачки жизненной энергии людей куда-то туда...

И все телодвижения банкиров и финансистов становятся видны как на ладони.

Всякие экономиксы напускают туман, пытаясь это замаскировать как можно тщательнее.

Да, это. Теперь мое непонимание перемещается в другой сектор

Все-таки точно кредит уменьшает количство денег?

Вот тут я полность за. Уже писал - при массовом внедрении в банках скоринговых моделей при кредитовании и "любви" наших универсальных банков к игре на РЦБ их полезность в экономике переходит в отрицательную зону. Проще иметь 3 госбанка: банк розничного кредитования (для физлиц), банк промышленного кредитования (для юрлиц) и банк венчурного кредитования (фактически, это ВЭБ). У первых двух скоринговые модели в онлайне + апелляционные комитеты (для "отказников").

Добрый день,

Вы пишите "Но самих процентов не "создается" в экономике. То есть каждый кредит уменьшает количество денег в экономике. В отрицательную величину..." Но ведь это не так - в стоимости произведенного товара уже входит процент на кредит, потраченный на производство этого товара. Проценты "создаются" в экономике.

Истинную проблему Вы обозначили, правда мельком,

Вы пишите "Он не видит в экономике никаких точек кредитования, которые могли бы обеспечить возврат денег с прибылью. Он не видит в экономике никого, кто мог бы предложить "коммерческому банку" ликвидный залог на выдаваемый кредит."

Проблема не в отсутствии залоговой массы - это решаемо достаточно просто. Проблема в том , что не может "обеспечить возврат денег с прибылью."

А это так потому, что, конкурируя с остальным миром, необходимо соответствовать по качеству и цене, и отказываться от незаработано высокого уровня жизни, к чему США не готовы.

Процент - это одна из форм прибавочной стоимости, проблема не в проценте, а в скукоживании самой прибавочной стоимости в экономике США.

Процент то входит в стоимость товара. Ему только неоткуда взяться, чтобы по окончании кредитного цикла вернуть "105%" кредитору. Этих 5% нет в экономике. Их можно взять только из "будущего кредита", но там тоже надо будет вернут "105%", и так далее... Долговой навес неограничено растет, при "примерно неизменном" объеме ликвидности в экономике.

В смысле? Как это решаемо? Где "завод" возьмет залоговую базу, под новый кредит, если у него уже закредитовано все, включая даже еще непроизведенную продукцию?

С другой стороны, если коммерческий банк имеет ликвидный залог в обеспечение кредита, то ему глубоко все равно, какие коммерческие успехи будет показывать заемщик. Даже если заемщик "прогорит", комбанк просто отбирает предмет залога и не оказывается в проигрыше. Его "кредитный портфель" не нарушается.

Вот именно подобные объяснения я вижу чуть менее чем везде. Но я не знаю, что такое "скукоживание". Это лишь эмоциональный термин, а не причинно-следственная связь.

"Кто на ком стоял?"

1. Процент "есть в экономике", процент появился трудом работников. Пример - завод произвел 1000 автомобилей. 500 авто - возмещение использованного сырья и оборудования, 250 авто - зарплата рабочих, 250 авто - прибавочная стоимость собственника-капиталиста в которых уже есть кредит и проценты, которые он отдает кредитору.

2. Проблема залоговой массы решается акционерным финансированием как на заре капитализма - строительство железных дорог в США, или ипотекой - т.е. залогом того оборудования или сырья или товаров в обороте которые заемщик собирается приобрести на кредитные средства.

3. Сверх закредитованность как раз и говорит о том, что результаты текущей работы не позволяют фирмам гасить уже взятые кредиты.

Какая связь между добавленной стоимостью и объемом выданных кредитов? Да, добавленная стоимость в производстве может возрастать. Но скорости возрастания "реальных производств" и "математической бесконечности сложного процента" продуцирующего ничем не ограниченный, экпоненциально возрастающий долг несопоставимы.

Да, на старте кредитного цикла, они сопоставимы. И производство, какое-то конечное время может даже обгонять рост долговой пирамиды. Но "реальность" с "виртуальностью" соревноваться не могут.

Я ничего не понял. Вы пытаетесь взять деньги "откуда то со стороны"?

ВЫ разницу между микро и макро экономикой различаете?

"Макро" - это когда все внутри. И нет никакого "снаружи".

Микроэкономика же по самой своей сути имеет дело с открытыми системами. Например, отдельная фирма, в принципе, может неограниченно долго производить экономические блага.

Реализуя свою продукцию, она получает средства для закупки новых партий сырья, найма рабочих, замены износившегося оборудования. Далее с их помощью производятся новые экономические блага, вновь осуществляется их продажа на рынке, затем следует очередной виток закупки факторов производства и т.д. Поэтому вполне правомерно говорить о существовании воспроизводственных процессов на микроуровне.

воспроизводственный цикл не замкнут: продажа готовой продукции осуществляется за пределами фирмы, там же производится и закупка необходимых ей факторов производства. Микроэкономический анализ, следовательно, молчаливо подразумевает, что рынок (как некий неиссякаемый источник) всегда готов поставить фирме все необходимое. В частности, предполагается, что на продукцию фирмы действительно будет предъявлен платежеспособный спрос; что на рынке окажутся в достаточном количестве необходимые ей свободные факторы производства; что на них будут установлены доступные цены и т.д. Иными словами, непрерывность воспроизводства на микроуровне обеспечивается лишь открытостью системы (в нашем примере — фирмы, но то же самое относится и к домохозяйствам, и к другим субъектам рыночной экономики). То есть субъект микроэкономики не самодостаточен, он существует только благодаря постоянным актам обмена с внешней средой.

И? Что им мешает взять новые кредиты в дополнение к предыдущим?

Назовите этот ограничитель?

Страницы