В последние месяцы поставки американского сжиженного природного газа (СПГ) в Европу несколько сократились. Аналитики объясняют это удорожанием транспортировки из-за опасности для морских путей на Ближнем Востоке, а также наступлением холодов в самих США. Чтобы точнее вникнуть в ситуацию, я решил сделать небольшой обзор состояния американской газовой промышленности.

1. Добыча газа

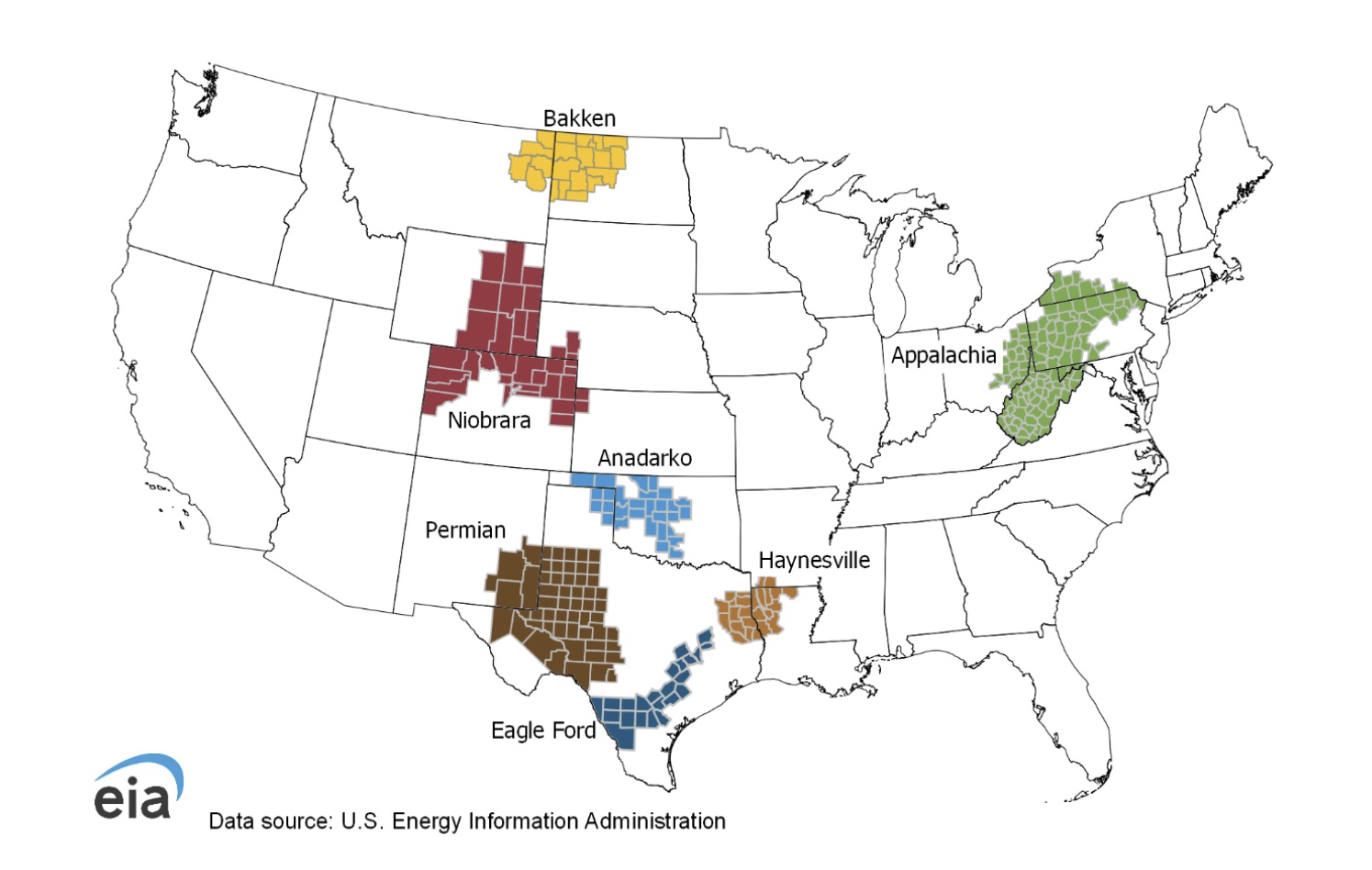

В конце прошлого года четверть американского газа добывалась из традиционных (газовых и нефтяных) месторождений, а остальное – из сланцевых пластов. Трудноизвлекаемые (сланцевые) запасы природного и попутного нефтяного газа образуют в США 7 крупных формаций или провинций. Они показаны на рис.1. Три из них содержат преимущественно природный газ, остальные – нефть с попутным газом.

Рис.1. Расположение сланцевых провинций США

В прошлом году отбор газа из продуктивных пластов США составил без малого 1,3 трлн кубометров. За последние 10 лет он вырос почти в 1,5 раза, это 30% мировой добычи. Крупнейшими газодобывающими штатами являются Техас и Пенсильвания (рис.2).

Рис.2.

Однако не весь этот газ доходит до потребителя. К примеру на Аляске добывается 100 млрд м3, но там он мало кому нужен, а потому 90% газа закачивается в нефтяные пласты для хранения и/или повышения нефтеотдачи. Любопытно, что через некоторое время закаченный газ (за минусом потерь) опять поступает в нефтяные скважины, а потому его можно добывать несколько раз с пользой для радостной статистики.

Там, где быстро растет добыча нефти, часть попутного газа сжигается на факелах. Пять лет назад горело 15 млрд м3/год, сейчас это количество сократилось вдвое. Есть и другие потери, которые трудно учесть. В результате поставки сухого топливного газа в прошлом году составили 1,07 трлн м3.

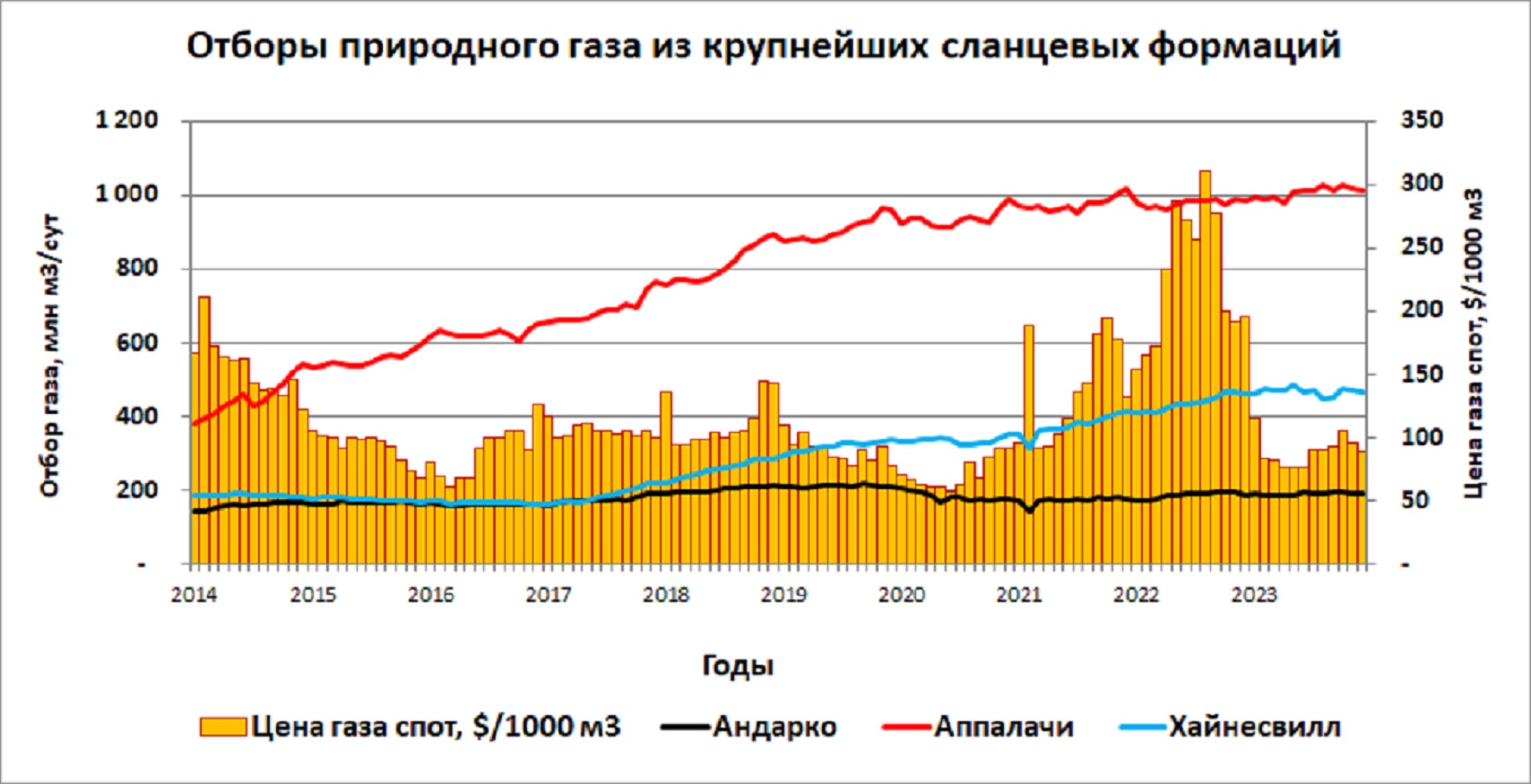

Почти половина газа отбирается в трех крупнейших сланцевых провинциях: Андарко, Аппалачи и Хайнесвилл (рис. 3). Кратко охарактеризуем каждую.

Рис.3

Провинция Андарко занимает площадь 130 тыс. км2 преимущественно в штатах Техас и Оклахома. В ней выделяют несколько формаций, самой старой из них является Barnett Shale, ее объединили с формациями Вудфорд под названием Андарко. На востоке Вудфорта были обнаружены нефтяные пласты, там продолжается бурение. Максимум добычи газа Андарко в 2019 голу составлял 218 млн м3/сут, с тех пор она снизилась на 12,4%, что соответствует 70 млрд м3/год.

В провинции Аппалачи площадью 480 тыс. км2объединены две формации, Марчеллус и Утика, которые расположены в штатах Пенсильвания, Огайо и Западная Вирджиния. Общие доказанные запасы на конец 2021 года (более поздних данных пока нет) оценивались в 5 трлн м3 (с учетом добытого в 2022-23 г.г. – 4,3 трлн м3). Это крупнейшая газовая провинция США. Отбор газа сейчас находится на максимуме, 1,02 млрд м3/сут, в пересчете на год - 371 млрд м3. Незначительное снижение (на 4-5%) наблюдалось в 2022 году.

Провинция Хайнесвилл площадью около 30 тыс. км2находится в Луизиане, частично в Техасе; продуктивный пласт там залегает на глубинах 3-4 тыс. м. Он представлен довольно крепкими породами, а потому горизонтальное бурение там сложнее и дороже. Первый максимум добычи был достигнут в 2015 г. Однако, похоже, технические проблемы были решены, потому что добыча газа за последние 7 лет выросла до нынешних 470 млн м3/сут (175 млрд м3/год). Доказанные запасы газа на конец 2021 г. оценивались в 1,1 трлн м3, с учетом последующей добычи остаток составляет 820 млрд м3.

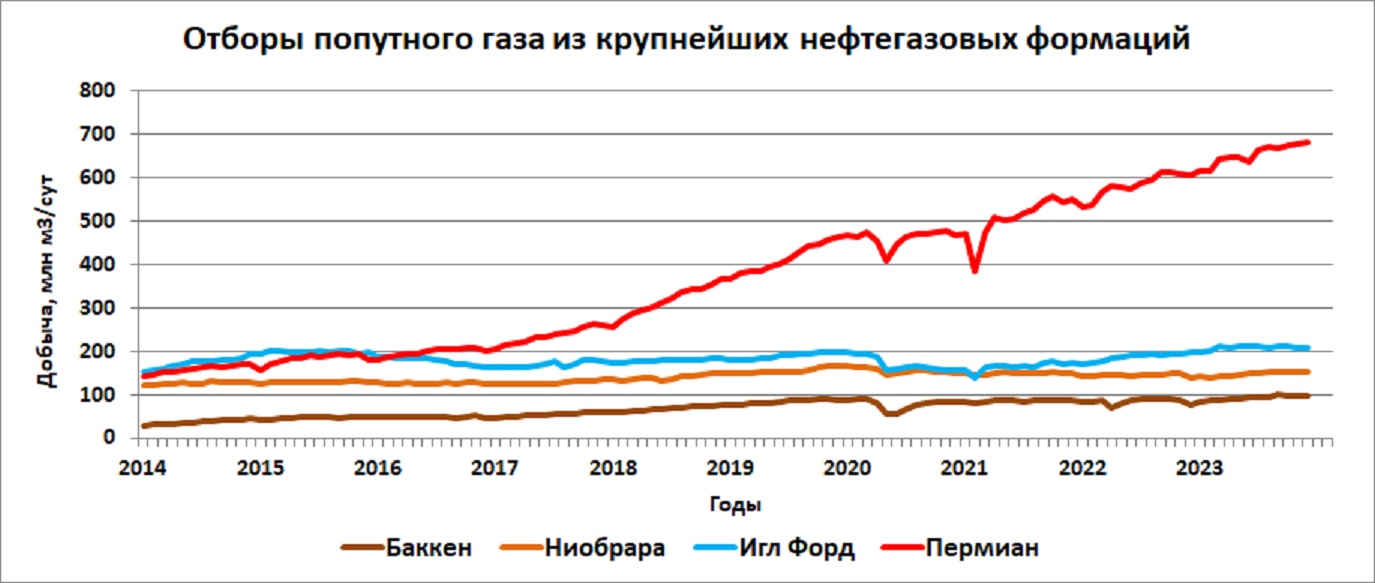

Из рис. 3 видно, что в последние годы в трех газовых провинциях добыча увеличилась незначительно; Даже в 2022 году, при высоких ценах она слабо росла из-за ограничения сбыта. Основной прирост выпал на долю нефтегазовых сланцев (рис.4).

Рис.4.

Здесь чемпионом является молодая провинция Пермиан, в которой за 10 лет добыча газа увеличилась в 4,75 раза и достигла 245 млрд м3/год. Но даже на почтенном по возрасту Баккене рост составил 3,4 раза, а добыча газа в 2023 году – 34 млрд м3.

Здесь проявилось хорошо известное явление: снижение пластового давления при отборе нефти приводит к выделению газа в пласте. А поскольку газ более подвижен, он обгоняет нефть при движении к забоям добывающих скважин.

Нефтяники хорошо знают эти процессы, а для широкой аудитории поясню подробно. Нефть в пласте всегда содержит растворенный газ, чем глубже, тем его больше. Положим, что в каждом кубометре нефти растворено 300 м3 газа. При каком-то более низком давлении (его называют давлением насыщения нефти газом) газ начинает выделяться из нефти. Допустим, что оно равно 240 ат. Тогда уже при 120 ат примерно половина газа из нефти выделится.

Реально скважины эксплуатируются с давлением на забое 20-50 ат. При этом в призабойной зоне будет двигаться уже нефтегазовая смесь с содержанием газа 75-90%. Такая смесь труднее фильтруется, при этом дебит нефти сокращается, а газа – растет.

Лучшей иллюстрацией к нему является изменение со временем газо-нефтяного фактора, это количество газа, поступающего на баррель, кубометр или тонну нефти. Его динамика показана на рис.5.

Рис.5.

За прошедшие 10 лет в провинции Игл Форд газо-нефтяной фактор (и без того очень высокий) вырос в 1,5 раза, а добыча газа достигла 75 млрд м3/год. Однако, по мере снижения пластового давления скважины почти полностью переходят на газ, и тогда их отключают. Потому в провинции Баккен в 2021-23 г.г газонефтяной фактор стабилизировался в интервале 530-590 м3/м3. А в провинции Пермиан (2017-2020) он даже снижался, что связано с интенсивным разбуриванием пластов; новые скважины сначала подают меньше газа. Перейдем к динамике бурения скважин.

2. Бурение

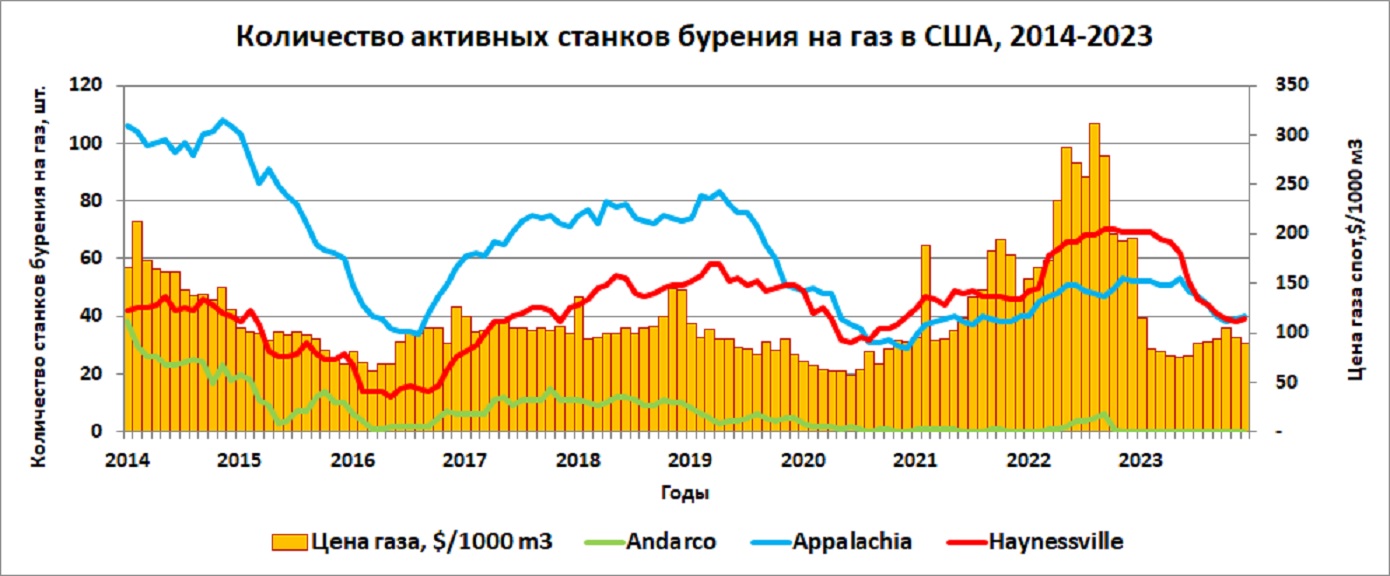

Количество активных станков бурения на газ показано на рис.6 в сопоставлении с газовыми ценами спот на терминале Генри Хаб.

Рис.6.

Активность бурения, разумеется, следует за движением цен, но и тут, как говорится, три больших разницы. В провинции Андарко бурение упало почти до нуля, негде там бурить на газ. В Аппалачи тоже сокращается, но медленно. А в провинции Хайнесвилл растет, в 2022 году здесь работали, в среднем, 64 станка. Сейчас, правда, осталось 39, но тоже немало.

В нефтегазовых провинциях бурение на газовые зоны весьма слабое, в прошлом году на газ в каждой бурили от нуля до 5 станков. Добычу там обеспечивают скважины, пробуренные на нефть, с растущим дебитом газа. Там тоже бурение сокращается, за исключением формации Пермиан.

3. Потребление газа

За последние 10 лет потребление газа в США выросло на 21,4% и достигло 914 млрд м3 в год. Часть этого газа используется газовой промышленностью на собственные нужды, для питания перекачивающих компрессоров и технологических установок. Объемы потребления газа в 2022 г. приведены в табл.1.

Таблица 1

Не так уж мало газа уходит в США на нужды газовой отрасли, 9,6%. Более 26% газа идет на отопление жилищ и компаний, разумеется, преимущественно в зимний период. В промышленном производстве (26,4%) газ обычно является сырьем, тут и производство удобрений, и весь набор продуктов газохимии, пластмассы. А самым большим потребителем газа (37,5%) являются газовые электростанции.

Идея эта хороша. Максимум отопительного газа в США используются зимой, а электроэнергии – наоборот, летом. Поэтому правительство, как могло, стимулировало газовую генерацию, которую размещали неподалеку от крупнейших месторождений. В результате потребление газа на выработку электроэнергии за последние 10 лет выросло в 1,5 раза. В прошлом году введены 16 газовых электростанций общей мощностью 8,6 ГВт, и примерно столько же планируется ввести в следующие 3 года. К этой прекрасной схеме есть только один каверзный вопрос: на сколько лет хватит энергетикам запасов газовых месторождений?…Но об этом позже.

4. Экспортно-импортные операции

Как импорт, так и экспорт газа по трубопроводам через границы с Канадой и Мексикой существует с давних времен. Канада, с ее небольшим населением добывает в год 180 млрд м3 газа и примерно половину экспортирует в США. Треть канадского экспорта компенсируется возвратом в другие районы Канады (приграничная торговля выгодна), а почти 60 млрд м3/год из Техаса уходит в Мексику.

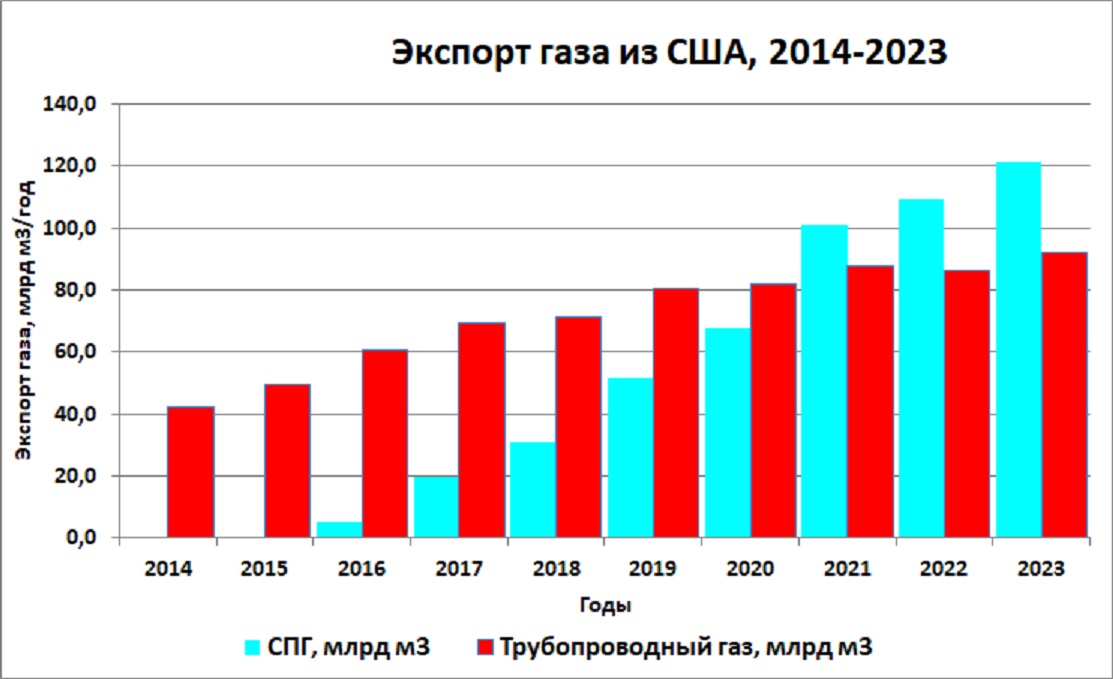

Экспорт американского СПГ начался в 2014 г. и сейчас достиг 120 млрд м3/год. Динамика экспорта газа за 10 лет приведена на рис.7.

Рис.7.

Сейчас на разных стадиях строятся еще 10 заводов СПГ общей мощностью 124 млрд м3/год. Следующие 7 проектов находятся на этапе получения разрешений на экспорт. Но администрация президента Байдена совсем недавно приостановила рассмотрение этих лицензий, вызвав буйное негодование американского бизнеса вкупе с Японией и Европой. Среди них уже третий год дожидается разрешений проект Аляска-СПГ мощностью 40 млрд м3/год с ориентировочной стоимостью $45-65 млрд. В случае получения лицензии на экспорт проект может быть завершен в 2030 г.

Нам осталось только указать получателей американского экспортного газа. Объемы поставок в крупные страны-потребители приведены в табл.2.

Таблица 2

В эти годы основные поставки СПГ из США шли в Европу, и лишь в прошлом году в результате снижения европейских цен несколько подросли объемы поступления в ЮВА. Перейдем к ценам американского газа.

5. Цены газа

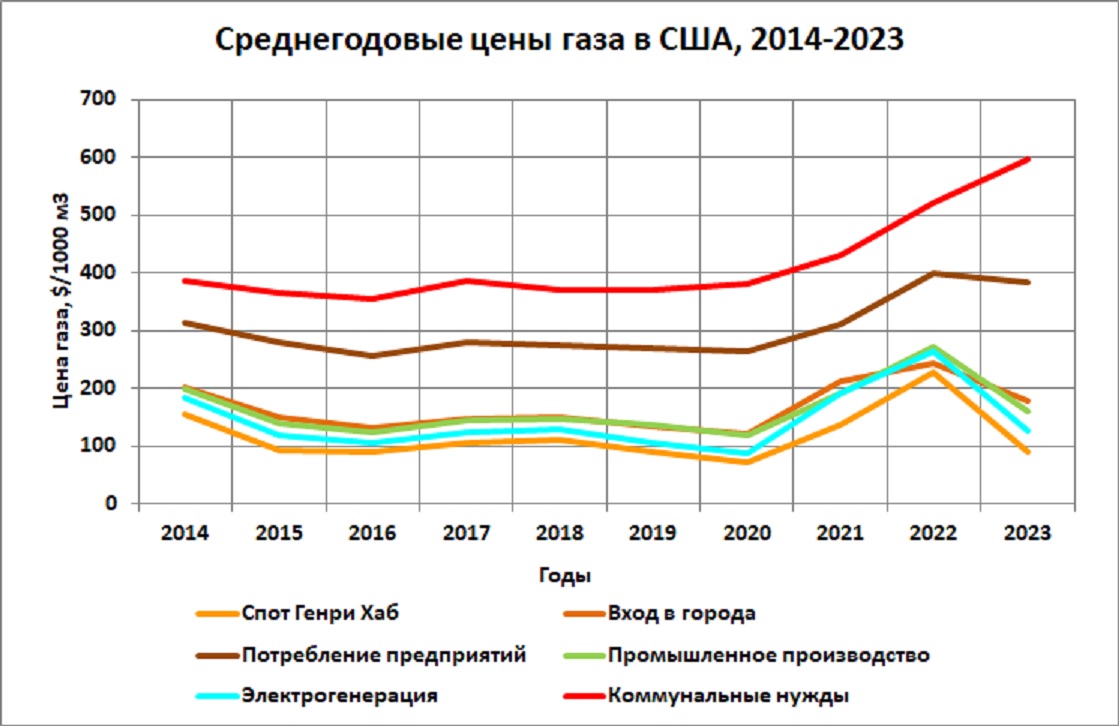

Среднегодовые внутренние цены газа приведены на рис. 8. Вплоть до 2021 г. биржевые цены терминала Генри Хаб были весьма низкими ($72-111), затем произошел подскок в 3 раза (!!!) и возврат обратно. Среднемесячные цены биржи (см.рис.3), на максимуме в августе 2022 г. достигали $311.

Рис.8.

Из рисунка хорошо видно, что газодобытчикам от большого газового пирога достается немного: в конечной цене газа их доля составляет 28%. Магистральный транспорт получает 12%, а 60% уходят городским сетям и сбыту. На пике в августе прошлого года цены поставок муниципальным потребителям изменялись от $263 (Сев. Дакота) до $1337 (Огайо) за 1000 м3, составляя в среднем $820 (!!!). Троекратный рост газовых цен в 2022 году стал серьезным испытанием для газохимиков и энергетиков; впрочем, сейчас цены уже почти вернулись к прежним невысоким значениям.

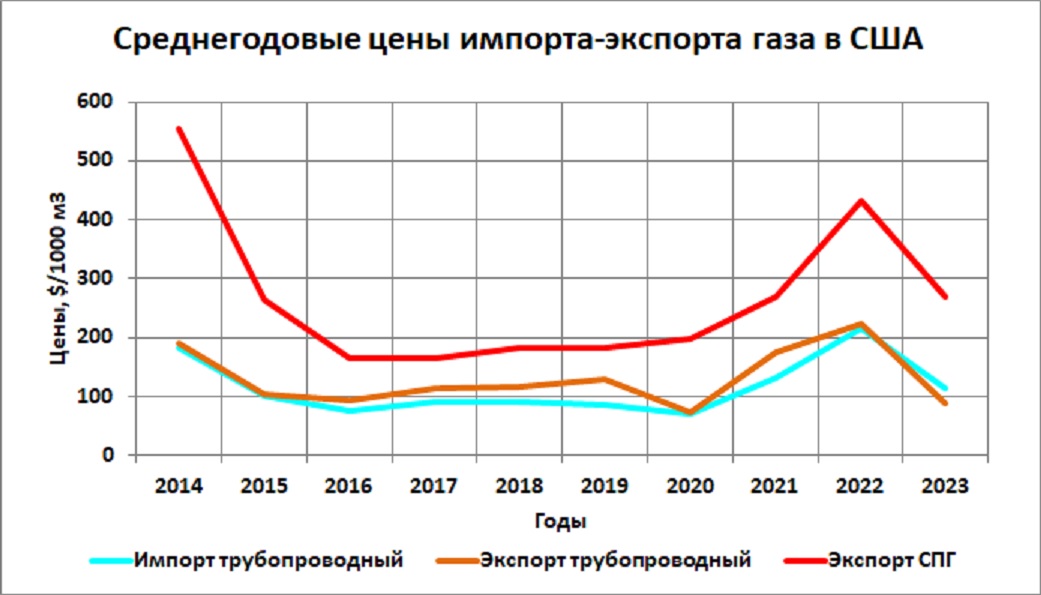

Изменения цен импорта и экспорта показаны на рис.9.

Рис.9.

Американцы – большие мастера торговли, а потому самый дешевый газ они получают из Канады. Там добыча сосредоточена на юго-западе страны, а промышленный юго-восток Канады получает газ из США подороже, в некоторые годы разница доходила до 40 долларов. Канада строит завод СПГ, но он еще не закончен. Зато дешевый импортный газ в США способствует поддержанию низких цен внутри страны.

Экспорт СПГ до последних лет выглядел очень дешево, но к этой цене надо добавить стоимость транспортировки и регазификации. К примеру, Польша в 2016-19 г.г. получала газ по средней цене $201 за 1000 м3; В ту пору аренда газовозов стоила $40-50 тыс./сут, а потому затраты покупателя на доставку газа не превышали $100 на 1000 м3. А в 2022 г. поставки в Польшу подорожали кратно, достигнув максимума в ноябре (1028 $/1000 м3). К тому же рынок критически страдал от нехватки газовозов, стоимость аренды которых взлетала до $450 тыс./сут.

{kind=link}

Даже простое сравнение этих газовых цен указывает на то, что мировой газовый рынок еще неустойчив. Он может стабилизироваться на уровнях $250-300 только в случае постоянного избытка предложения газа. А оно зависит от геологических запасов.

6. Запасы в недрах

Агентство Энергетической Информации EIA на конец 2021 года оценило общие доказанные запасы газа США в 17,7 трлн м3. На мой взгляд, цифра завышена, данных по 2022 году еще нет. С учетом скачков цен трудности геологов понятны: никто не может обоснованно предсказать дальнейшее движение цен, которое стало критически зависеть от политической обстановки в мире.

Текущие доказанные запасы газа (которые выгодно добывать при нынешних ценах) в провинции Хайнесвилл оцениваются в 820 млрд м3. При нынешней добыче (175 млрд м3) они будут выбраны за 5 лет. Но пока и бурение, и добыча растут.

Запасов провинции Аппалачи (4,3 трлн м3) хватит на 11,5 лет. Здесь бурение сокращается, добыча газа почти стабильна.

По образцам кернов и данным геофизики геологи давно подсчитали, сколько газа содержится в каждом пласте. Но коэффициент газоотдачи (сколько его можно без убытков добыть) определяется только практикой. И опыта такого практически нет.

Единственным примером достаточной выработки газовых сланцев является формация Barnett Shale провинции Андарко с начальными доказанными запасами 924 млрд м3. Коэффициент газоотдачи там был принят 10%. В 2014 г. она была полностью разбурена, началось падение добычи и сейчас, по моей приближенной оценке, добыто 470 млрд м3 газа. Средняя скважина там подает всего-то 3 тыс. м3/сут. В последующие 10-20 лет можно надеяться извлечь еще 120-150 млрд м3, тогда газоотдача составит 6,7%. По геолого-промысловым характеристикам это, бесспорно, лучший пласт американских сланцев: глубины залегания менее 2 км, пористость 6-18%, прослои алевролитов и даже песчаников. В других залежах отдача будет еще меньше.

С другой стороны, для роста текущей добычи есть резервы. В последние 3 года в провинциях Аппалачи и Хайнесвилл пробурено, но не освоено 460 газовых скважин. В нужное время их выведут из консервации. Целая формация Файетвилл с запасами порядка 0,5 трлн м3 простаивает из-за техногенных землетрясений и последующего запрета штата Арканзас на проведение гидроразрыва пласта. Под такой же запрет попала часть формации Аппалачи в штате Нью-Йорк. Но если газ сильно понадобится, запреты снимут.

В силу этих причин я не вижу возможности достоверно оценить американские запасы газа. Нет для этого достаточной информации ни у меня, ни у властей, ни у добывающих компаний. Чисто интуитивно я склоняюсь к величине 12 трлн м3, но пари держать не берусь, может быть и меньше, и больше.

А потому недавний запрет администрации на экспортные лицензии для новых проектов СПГ имеет под собой некоторые основания. Экология тут лишь повод, газ – самое чистое топливо. Но представьте: развернется строительство еще на 200 млрд кубов СПГ, а через 5-6 лет выяснится, что запасы сократились вдвое и придется искать, чем питать недавно созданную газовую генерацию.

7. Резюме

Четыре года назад я уже делал подобный обзор американской газовой отрасли и пришел к выводу, что на 6-7 лет ресурсами она обеспечена. Вывод этот вполне подтвердился. Но вот что я уже тогда подметил:

Американский экспорт газа находится как бы между двух огней. Если растут внутренние цены газа, он становится невыгодным. А если внутренние цены сильно снизятся, экспорт будет ставить рекорды, но добывающие компании потерпят убытки и снизят добычу. Ситуация рискованна и для продавцов, и для покупателей.

Добыча газа в США по-прежнему сильно зависит от газовых цен. Но сейчас кратно уменьшилось количество информации. Никто уже, как ранее власти Техаса, не публикует данных по добыче скважин и месторождений. Никто, как ранее геологическое управление МВД США, не делает подсчетов запасов целых формаций. Статистика обходится данными компаний. Их сотни, и каждая стремится представить свой бизнес в лучшем виде. Никто не анализирует выработку пластов, коэффициенты газоотдачи, потому что это никому не нужно.

В целом у меня впечатление, что отрасль мчится куда-то, сломя голову, под девизом «Хватай мешки – вокзал отходит». Сейчас цены снижаются, и добыча может упасть. Но резервы роста на ближайшие 4-6 лет есть, и при повышении цен мы увидим еще один небольшой ренессанс.

Вот на этой сложно-переливистой ноте я и закончу свой обзор. Одно могу сказать точно: необратимое снижение добычи нефти в США начнется раньше, чем добычи газа.

Комментарии

Если газа на 6-7 лет, нефти на сколько?

При нынешнем уровне добычи хватит на 8 лет. Но уровень будет снижаться постепенно, и этот срок сильно растянется.

Прогноз в 2015

Прогноз в начале 2016 года...

Реальность 2024 года еще 8 лет?

Как говорится согласен с Вами только что снижение будет, но сроки...

И представьте себе, оба эти заключения верны, потому что опирались на американские данные по запасам. Для Пермиан я их даже сам увеличил, EIA тогда давала 270 млн т, а я увеличил до 450 млн т.

Но времена менялись, а с ними изменились и запасы, и добыча.

Если заключения верны были тогда, но реальность постоянно изменяется, то где гарантия, что нынешний верен? И не окажется он как и все предыдущие далеким от нее?

Гарантии - либо в церкви... , либо в Госстрахе. Лучше в церкви, акционерное общество "Рай на небесах"....

, либо в Госстрахе. Лучше в церкви, акционерное общество "Рай на небесах"....

Я давно уже понял, что ничего нельзя прогнозировать в бирже и энергетике более, чем на 5-6 лет. Так и пишу.

А это не очень важно.

Пик дешёвой нефти и дешёвого газа уже пройден. Можно только обсуждать, с какой скоростью и какие резервы по какой цене будут вводить в строй.

Из асфальта и угля можно производить и нефть, и газ (асфальта и угля очень много). При Гитлере производили, хотя себестоимость и не нравилась никому.

Но цена будет плавно расти, а доступность падать. Сколько лет просидит человечество на полке в несколько (3-5) бочек на рыло в год, не так важно, важно, что с трёх-пяти бочек придётся спускаться к одной-двум.

Очень грамотно сказано. Возьмите полки горячий пирожок....

Пусть берет средний - там как раз два лежит.

если в формуле две переменных и одну из них уже никак не увеличить, значит...

Шикарно! Спасибо!

Благодарю. К сожалению, стало трудно добывать информацию, выделять ее из хвалебных рапортов.

Этот процесс будет только ухудшаться, к сожалению.

За аналитику спасибо. Это интересно читать.

Увы. Стало проще взять на горло, чем рассчитать и убедить.

В этом проигрыш. Нельзя всё время силой давить. Произойдёт перелом в такой постоянной позиции.

Он и происходит... Бунт в тюрьме, который никто не подавит.

А вы, Счетовод, Mike1975, ТАСС, Lehan, shepgot, StockGambler и ещё с пару десятков адекватных людей на ресурсе собираете и раздаёте адеквантейшую аналитику. СтОящую многих часов работы и годов жизненного опыта. Мне это интересно читать, из многих разных точек зрения получается общая картина.

Я хочу сказать за это просто спасибо.

От души благодарю Вас за такие слова. Это реальный стимул к творчеству, моей работе.

Вкурил, вопрос снял.

Нет, там все правильно. Пермиан имеет более высокий газовый фактор, там только в штате Нью-Мексико (это четверть добычи провинции) он выше 1000 м3/м3.

А на Баккене изначально этот фактор равен 150-250 м3/м3, а при 700 м3/м3 скважины отключают.

Помню, что когда занимался гидродинамическим моделированием, наши российские нефтяники ставили ограничение на прогноз по гнф от 1000 до 2000 куба на куб. Т.е. американцы сильно раньше останавливают такие загазованные скважины?

Нет, это зависит от типа нефти. Весь Пермиан в Нью-Мексико работает с Г=1125 м3/м3.

А Игл Форд и вовсе 1300 м3\м3, там обширная газоконденсатная зона...

Спасибо за обзор, его будут использовать в качестве ориентира,

хотелось бы задать такой вопрос, качество газа, как говорят, в России лучше,

чем к примеру американский, так ли это.

Нет, газ примерно одинаковый, а при экспорте/импорте он вообще стандартный.

Были у нас публикации, будто газ США более грязный, например,

https://www.mk.ru/economics/2021/06/06/vyyasnilos-pochemu-amerikanskiy-gaz-samyy-gryaznyy-v-mire.html

Но там все притянуто за уши.

Спасибо за отличный обзор.

Выходит что уже к 2028 году то есть к следующему электоральному циклу исчерпание запасов нефти/газа почувствуется?

Скорее нет. В любом случае у США есть экспортная подушка; при сокращении добычи сократят экспорт. Пока так.

Если экспорт сократят. В Европе скажут ой

ИМХО, дело идет к тому, что газа в мире будет достаточно... Крупные ресурсы уже освоены в России, Катаре, Иране, Австралии, США, Анголе... Падение цен будет сдерживать только то, что СПГ все же дороже трубопроводного газа (при небольших расстояниях, до 3 тыс. км). Другим бычьим фактором является политическая и военная обстановка.

Если в США осталось всего на 12 ( или нет?) лет. Это очень мало и скоро будет дефицит.

Или я неправильно считаю и через 5 лет опять будет на 12 лет запасов?

Понимаете, это же "доказанные запасы"... Те, которые выгодно добывать.

Но вот цена упала - и часть стала невыгодной, запасы уменьшились. Цена выросла вдвое - запасы увеличились не в 2 раза, конечно, но в 1,5 - точно.

И другой аспект. Добыча не падет сразу до нуля. Пусть она снизилась на 10%, значит оставшихся запасов хватит на больший срок. Если будет даже ежегодное снижение на 10% (это много), то процесс растянется на 15-20 лет...

Ну если добыча упадет на 10 процентов за 4-5 лет. То тогда что где брать 100 млрд кубов в год на экспорт?

Она же должна падать раз горизонт добычи жалких 12 лет

Или чтобы она не падала должна расти цена

Как минимум, 460 законсервированных скважин при ввое в эксплуатацию компенсируют падение добычи на пару лет

В нефтедобыче сейчас именно такая ситуация:

https://aftershock.news/?q=node/1339058

"Но вот цена упала - и часть стала невыгодной, запасы уменьшились. Цена выросла вдвое - запасы увеличились не в 2 раза, конечно, но в 1,5 - точно. "

Мне вот что непонятно: цены.чёрт с ними,меня интересует ЕРОЕИ. Я так понял.что 9,6%,как минимум,уходит на добычу и траспортировку,плюс потери разные. Т.е. ЕРОЕИ не больше 10?И будет,как я понимаю,падать. Вот когда приблизится к 1(условно к 1,понятно.что при приближении уже никто газ не станет.как топливо использовать и добывать в значимых объёмах),это интересует.

По газу ЕROI не так критично, газ не надо поднимать из скважин, он сам оттуда идет. И при перекачке он же используется в количестве 4-7%....

Уважаемый автор Александр Хуршудов, не могли бы вы пояснить, почему при сланцевой добыче газа не используют обычный атмосферный воздух ?

Вы пишете , что в ряде случаев газ обратно заканчивается в землю при добыче нефти .

Существует ли безопасный для человека способ добычи газа из скважины под давлением?

_____

Тут вообще жуть какая- то , что пишут в инете:

В качестве рабочей жидкости ГРП обычно применяют растворы с использованием высокомолекулярных полимеров (для снижения потерь давления) на водной основе, в том числе:

В качестве расклинивающего материала используются проппанты, кварцевый песок и другие материалы фракции 0,5-1,5 мм.

________

Эти субстанции попадают иногда и в водопроводные краны потребителей.

Во-первых, это не нужно. Просто открывают газовую скважину и газ под собственным давлением поступает в трубопровод. А во-вторых, газ с воздухом образует взрывоопасные смеси.

Да, причем количества пропанта (песка) сейчас достигает огромных величин - 4-5 тыс. т на скважину, воды - 20-40 тыс. м3.

Но добрую половину этих суспензий гидроразрыва откачивают, очищают и выпускают в водоемы, другая половина остается под землей. Случаи поступления компонентов гидроразрыва (и газа) в водопроводные сети были весьма давно; причиной являлся брак цементирования скважин. Сейчас информация о подобных осложнениях отсутствует.

А компании максимизируют отдачу в целом за период эксплуатации или это фактически невозможно и нужно брать как можно быстрее ? Вы вроде про добычу в Азербайджане написали, что они слишком бодро разрабатывают свои месторождения и поэтому не могут забрать максимум возможного.

Все стремятся брать максимум, и на мой взгляд это чревато потерей части запасов. В Индии мне пришлось наблюдать, как из-за суперфорсированных отборов (до 3 млн м3/сут) в скважины прорывалась вода, затекала глина и они глохли.

NG - корридор 2.6- 3.2 ?

Не понял, о чем это.

Я про цену Natural Gas Futures на NYMEX

Это же основной ориентир

Я все же ориентируюсь на спот Генри Хаб. Фьючи залетают при экспирациях, а спот - цифра без искажений.

Выходит, США спешно избавляется от запасов углеводородов и низкими ценами на них поддерживают развитие Китая.

Выглядит забавно, но оно так и есть. Вспоминается О.Бендер, считавший рубль в чужом кармане оскорблением для себя...

Американцы не в состоянии удержаться от суперприбылей сейчас, даже если получат ожидаемые убытки завтра. Но надо признать, что порой такая нахрапистая тактика дает хорошие результаты.

Анекдот вспомнился.

"Что там думать? Трясти надо!"

Именно так. Я на всю жизнь запомнил рыбьи глаза американского менеджера, когда я сказал ему, что так драть скважины незя, они заглохнут. Так и заглохли.

Спасибо! Познавательно.

Прочитал с большим интересом.

Увидел у Вас небольшую опечатку в подписи к рис. 5

Написано: "...потому в провинции Баккен в 2021-23 г.г газонефтяной фактор стабилизировался в интервале 530-590 м3/м3. А в провинции Пермиан (2017-2020) он даже снижался" , а фактически на графике видно, что снижается Баккен.

Приглядитесь получше: красная линия (Пермиан) в 2017 г. начинает снижаться с примерно 710, в 2018-19 г.г. доходит до 650, а затем возвращается к росту до 800.

Да, согласен.

Я подумал, что у Вас речь идет о более позднем периоде 22-23г, где график Баккена дал две "впадины", а линия Пермиана уверенно растет.

Страницы