В сентябре прошлого года добыча нефти в США достигла абсолютного максимума (13,25 млн барр./сут), превысив на 2% значение 2019 года. Власти США считают, что рост продолжится и средняя величина в 2024 году составит 13,4 млн барр./сут. Интересно вникнуть в детали этих процессов, оценить их причины и перспективы дальнейшего роста.

1. Динамика добычи

Текущие показатели добычи по крупнейшим провинциям приведены в таблице 1. Видно, что в трех регионах: Bakken, Eagle Ford и Niobrara максимумы остались в прошлом, добыча, в целом, падает.

Таблица 1

На промыслах Мексиканского Залива добыча колеблется в интервале 1,8-2 млн барр./сут, здесь вводятся в эксплуатацию новые залежи (порой на более глубоких участках), в прошлом году положительно сказалось отсутствие сильных ураганов.

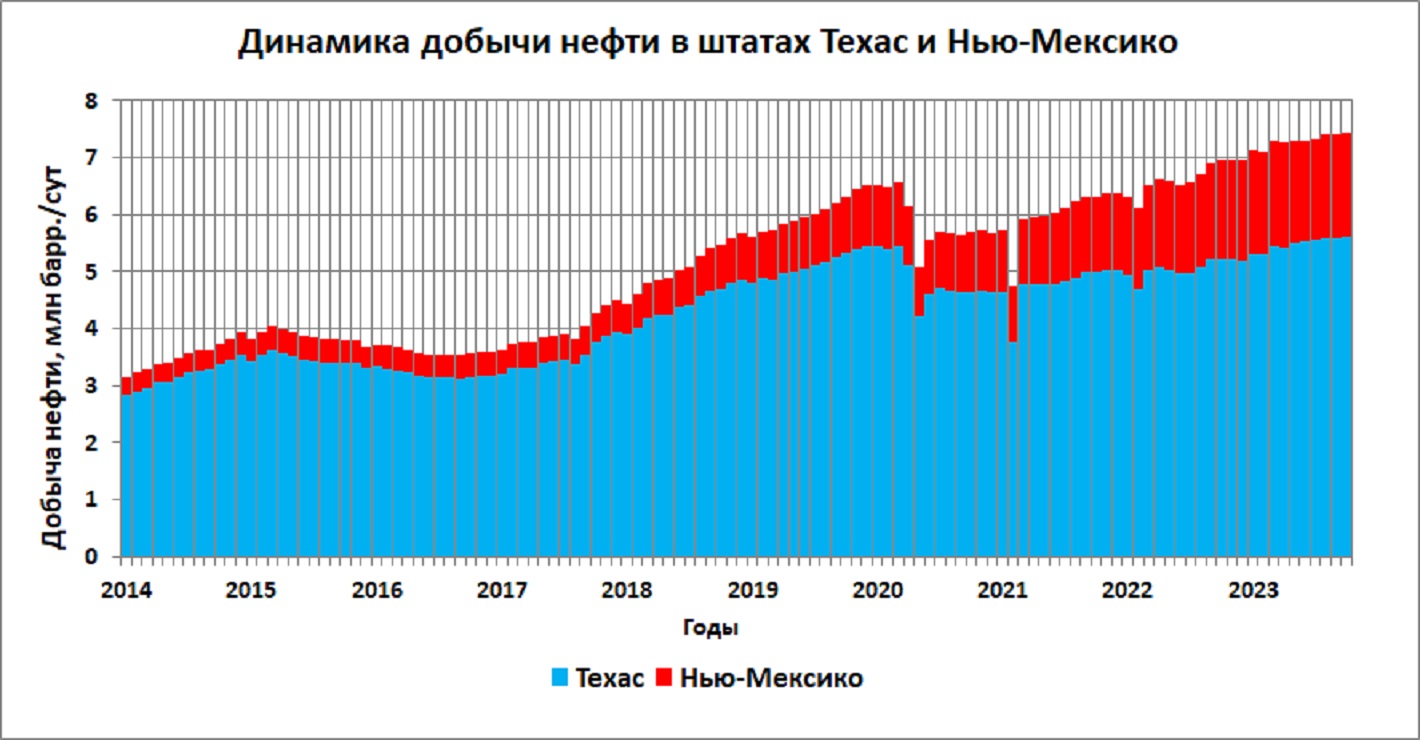

Единственной площадью с растущей добычей является Permian, расположенный в штатах Техас и Нью-Мексико; давайте его рассмотрим подробнее (рис. 1):

Рис.1.

На графике хорошо видно сокращение добычи в ковидный кризис (на 23%); два других (февральских) минимума связаны с похолоданиями. За 4 последних года рост добычи на месторождениях Техаса составил всего 2,85%; падение на Eagle Ford (-0,25 млн барр./сут) было компенсировано формацией Permian (+0,4 млн барр./сут).

Иная картина в штате Нью-Мексико. Это самый свежий участок сланцев, массовое бурение там началось лишь в 2017 году, но с тех пор добыча выросла на 1,4 млн барр./сут – в 4 раза (!!!). В декабре там работало 97 станков, почти треть буровых установок Permian или 19,4% нефтяного бурения США. Здесь преобладает продуктивный пласт Bone Spring формации Делавер, представленный плотными известняками с прослоями песчаников и сланцев общей толщиной до 1000 м. Столь мощный пласт требует мощного гидроразрыва, поэтому в горизонтальный ствол длиной до 3 км в среднем закачивают 9 тыс. т расклинивающего агента пропанта.

Однако и здесь наметилось некоторое снижение. Максимум добычи (1,86 млн барр./сут) был достигнут в апреле прошлого года, последующие колебания были на более низком уровне.

Нефть в штате Нью-Мексико суперлегкая, плотность ее изменяется в пределах 778-820 кг/м3, в сущности это уже не нефть, а газовый конденсат с примесью нефти. На каждую тонну добывается 1085 м3 попутного газа, а суммарная добыча газа здесь достигла огромной величины - 91 млрд м3/год, подпитывая американскую газовую индустрию.

Самые богатые участки в пластах Делавер, похоже, уже разбурены. Скважины, введенные в эксплуатацию в 2022 году, добыли на 13% меньше нефти, чем запущенные годом раньше. Кажется странным, но падение добычи в период ковидного кризиса способствовало последующему подъему; часть скважин была остановлена, в них выросло пластовое давление, и они были запущены с более высоким дебитом. Впрочем, уже через пару месяцев этот эффект себя исчерпал.

Доказанные запасы нефти и конденсата в недрах США последний раз публиковались в 2021 г. в размере 44,4 млрд баррелей. Стоит отметить, что с 2019 года они уменьшились на 5,7%. Понятно, почему оценка по 2022 году задержалась: нефтяные цены совершали в нем скачки с препятствиями, и брать какое-то среднее значение страшновато. Отмечу, что при нынешнем уровне добычи этих запасов должно хватить на следующие 8 лет.

По оценке EIA ранее введенные скважины сланцевых месторождений ежемесячно. сокращают добычу на 0,64 млн барр./сут, причем почти две трети потерь происходит на территории Permian. Чтобы компенсировать это снижение нужно ежемесячно (!!!) вводить в эксплуатацию 1192 новые скважины со средним дебитом 70 т/сут. Поэтому обратимся к статистике бурения.

2. Ввод скважин в эксплуатацию

Особенность американских сланцевых пластов в том, что проходка ствола даже с горизонтальной частью до 3 км (собственно, бурение), обходится в 2-4 раза дешевле, чем последующие операции гидроразрыва (ГРП) и вызова притока (заканчивание или освоение скважин). Не удивительно, если вспомнить, какие огромные количества пропанта, воды и химреагентов закачиваются в пласт в ходе многостадийного ГРП. При низких нефтяных ценах компании откладывали освоение до лучших времен, а скважины консервировали. К середине 2020 года число таких скважин достигло 8883 шт.

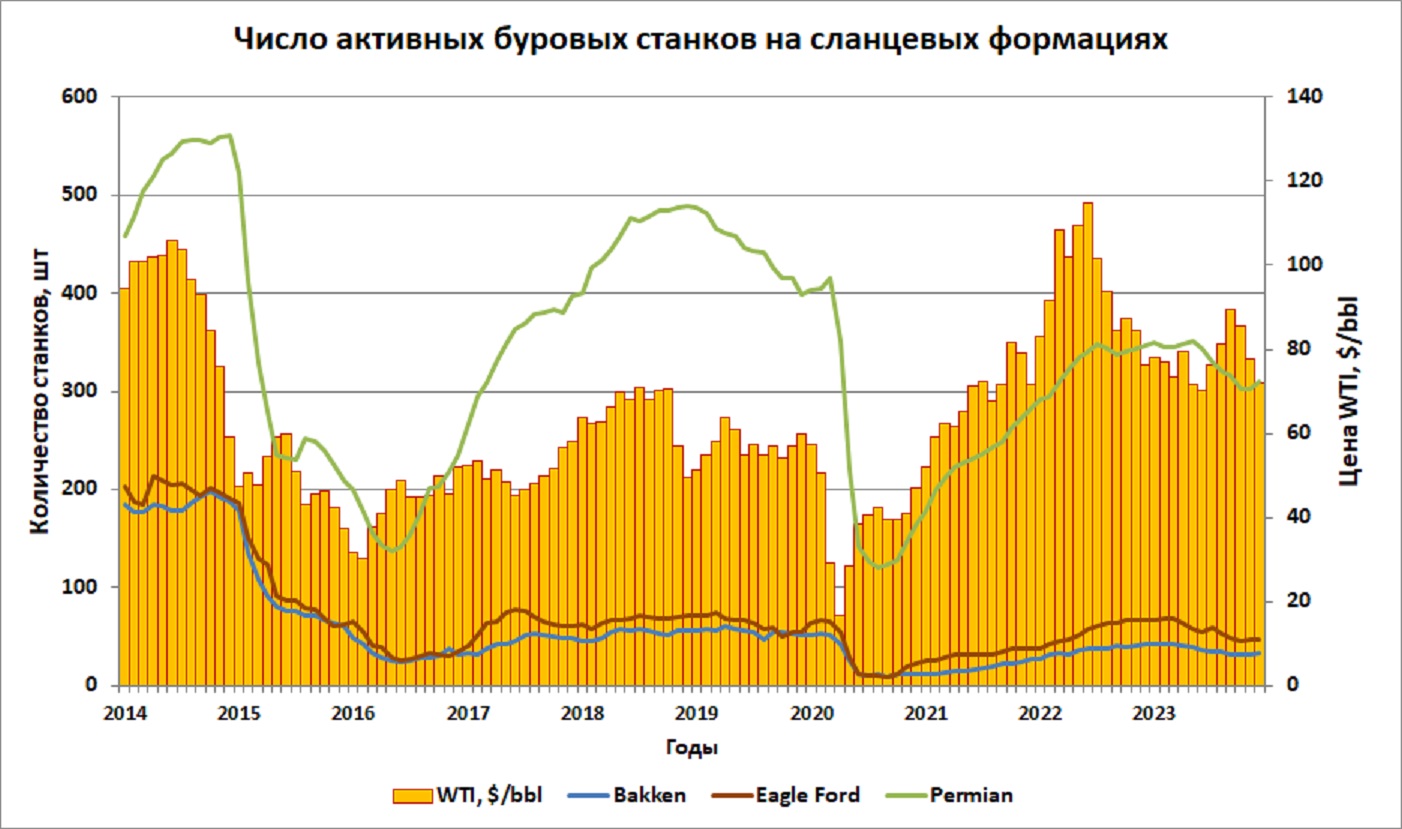

Интенсивность бурения критически зависит от нефтяных цен. На рис. 2 количество активных буровых станков сопоставлено с биржевыми ценами спот на американскую нефть WTI.

Рис.2.

Разумеется, при снижении цен бурение всегда сокращалось. Но если в 2015 году буровые станки стали уходить с площадей при цене 48 $/барр., то в прошлом году на месторождениях Bakken и Eagle Ford этот процесс начался при цене $80, а на Permian – при $70. Тогда сокращение числа новых скважин стали компенсировать вводом в эксплуатацию ранее законсервированных. Изменение количества законсервированных скважин показано на рис. 3.

Рис.3.

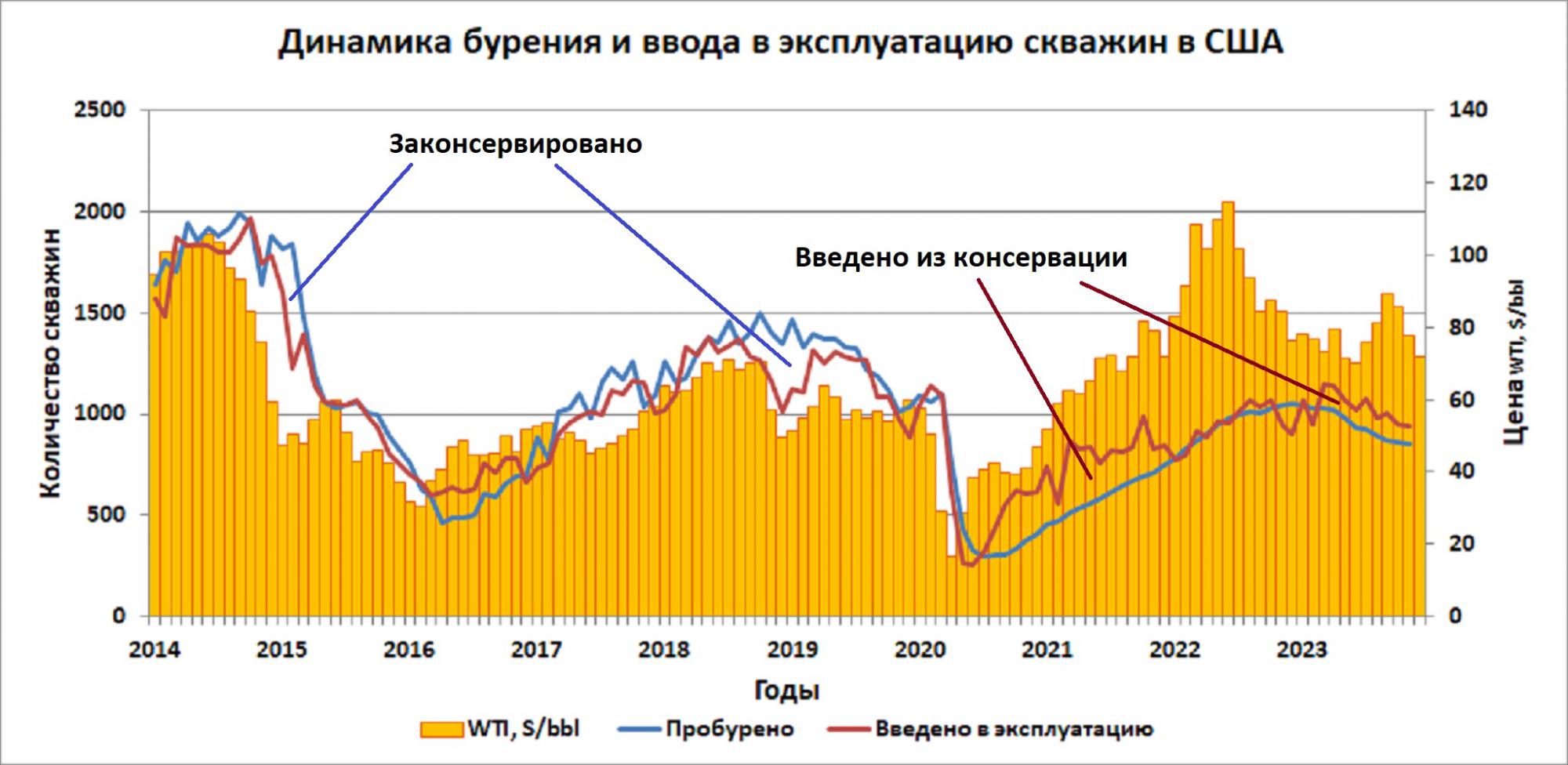

Здесь учтены и нефтяные, и газовые скважины, но число последних составляет примерно 20% и на характер тенденций это почти не влияет. Решающую роль сыграл опять-таки кризис добычи 2020 года. В тот период на самом старом месторождении Bakken в консервации накопилось 920 скважин; а сейчас две трети из них уже в работе. На Eagle Ford из 1581 неосвоенных скважин остались 372, на Permian из 3522 шт. - 821. Число законсервированных скважин в США в целом сократилось на 4468 шт., остались в консервации 4415 стволов. На рис.4 количество пробуренных скважин сопоставлено с общим числом введенных в эксплуатацию.

Рис. 4.

Вроде бы и близко проходят обе кривые, но в 2021 году ежемесячно осваивали на 200-300 скважин больше, чем бурили, да и в прошлом году эта разница составляет 100-150 шт. Лишь в 2022 году при ценах WTI выше $100 почти все пробуренные скважины сразу вводились в эксплуатацию.

Данных по декабрю еще нет, а в ноябре было введено в эксплуатацию 937 скважин. Чтобы компенсировать падение остальных они должны иметь средний дебит 89 т/сут. И хотя EIA на январь прогнозирует небольшой рост добычи, при нынешних нефтяных ценах и темпах сокращения бурения он представляется мне слишком оптимистичным.

3. Нефтепереработка

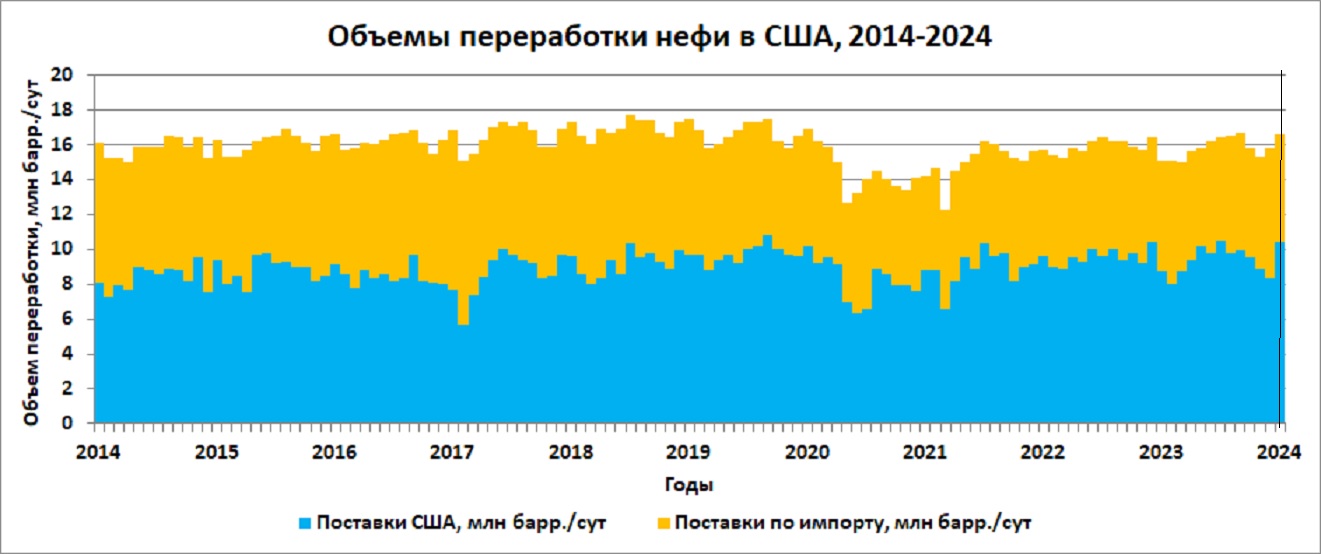

Объемы переработки нефти в США показаны на рис.5.

Рис.5.

Здесь также заметно снижение вследствие ковидного кризиса (март-апрель 2020 г.). В остальном же объемы переработки нефти мало изменились: за 10 лет они сократилась лишь на 0,26%. Более существенным (с 47% до 41%) оказалось уменьшение доли импорта в нефтяных поставках. Тем не менее, в прошлом году США импортировали в среднем 6,5 млн баррелей в сутки нефти, что составляет половину их собственной добычи.

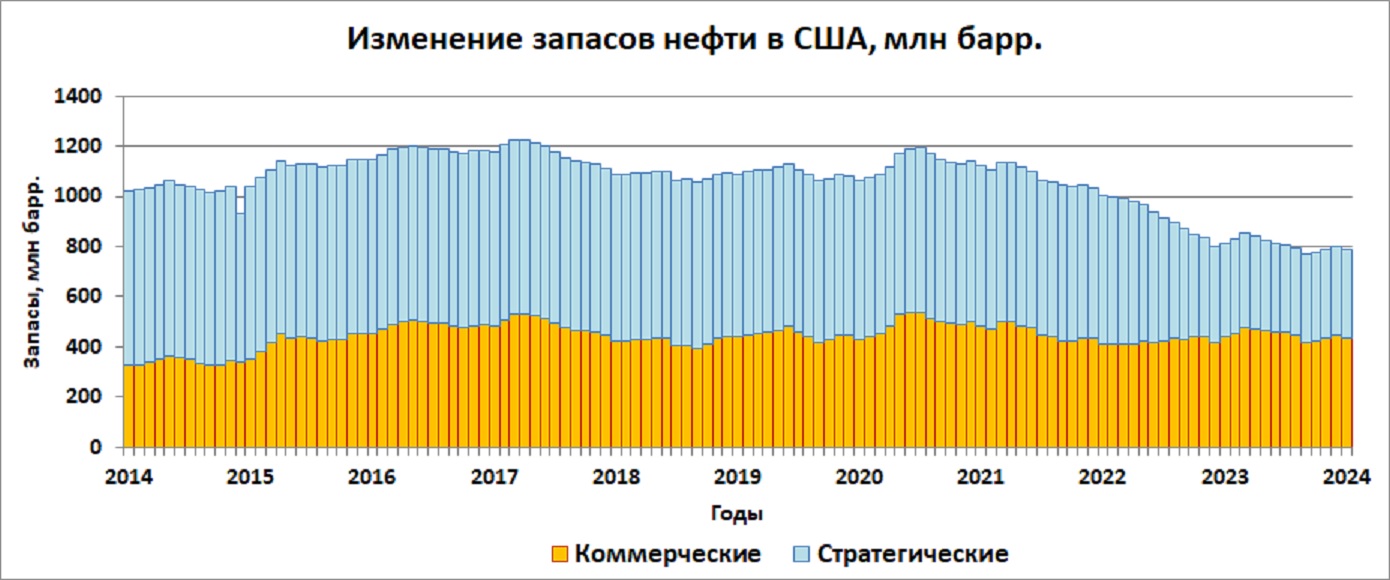

4. Запасы

Изменение запасов нефти за последние 10 лет показано на рис. 6. Напомню, что 2/3 коммерческих запасов заняты в различных технологических процессах, и лишь примерно треть может быть использована в случае дефицита.

Рис.6.

Ковидный кризис и тут проявился: к июлю 2020 г. коммерческие запасы выросли на 107 млн барр. В тот же период США начали быстрее сокращать свои стратегические запасы, и сейчас они уменьшились почти вдвое, с 695 до 355 млн барр.

Это логичное решение. При высокой собственной добыче нет никакого смысла хранить добытую нефть в соляных пластах. Это требует некоторых (небольших) затрат, кроме того, никто еще не знает, сколько закаченной нефти можно извлечь обратно, обязательно должны быть потери. Все же, думаю, на этих цифрах дальнейшая продажа стратегических запасов нефти остановится. Хотя бы для того, что подождать более высоких цен.

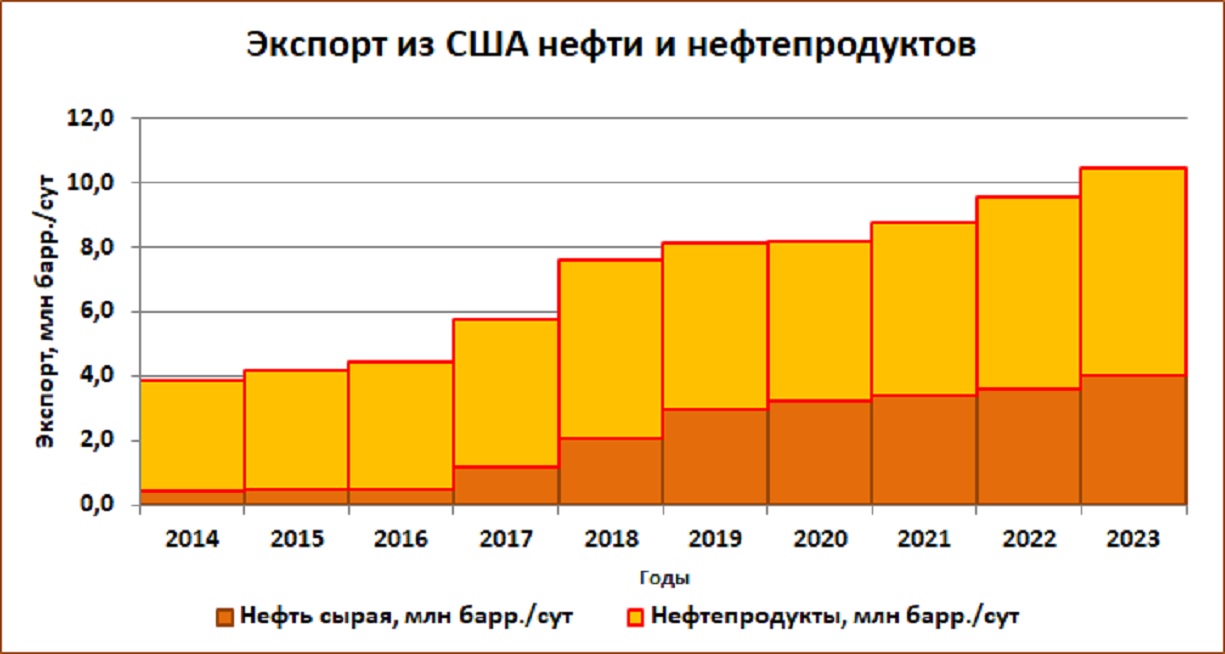

5. Экспортно-импортные операции

Среднесуточный экспорт нефти и нефтепродуктов приведен на рис. 7. В сумме он сейчас составляет 10,4 млн барр./сут, это намного больше, чем экспортирует Россия (7,5 млн барр./сут).

Рис. 7.

Вот тебе и на! И эти люди запрещают нам ковыряться в носу считают Россию страной-бензоколонкой? Впрочем, не будем спешить, вникнем в детали.

Помимо экспорта, США широко импортируют нефть (см. рис.5). Прославляя на каждом углу рост своего экспорта, они все последние годы остаются чистым импортером нефти. В прошлом году импорт составил 6,5 млн барр./сут, это на 38% больше экспорта. Разница между импортом и экспортом (это и есть чистый импорт) составила 2,4 млн барр./сут.

Импорт нефтепродуктов тоже присутствует, в прошлом году ввозили 2,06 млн барр./сут. Тогда чистый экспорт нефтепродуктов равен 4,3 млн барр./сут. Но оказывается, бензина-керосина-дизеля в экспорте чуть больше половины, еще 2 млн барр./сут – это масла, смазки, битумы и сырье для нефтехимии, а 1,7 млн барр./сут – сжиженные газы (!!!). Удивляетесь? Я тоже давно этому удивляюсь. Это так называемая NGL, природная газовая жидкость, основными компонентами ее являются пропан, пропилен и бутаны. Получают ее не на НПЗ, а на газоперерабатывающих заводах, это хорошее сырье для газохимии, но каким боком оно относится к нефтепродуктам, не ясно.

Выходит, что США импортирует в сутки 2,4 млн баррелей нефти, а экспортирует 2,7 млн нефтепродуктов. Себя, разумеется, обеспечивает, зарабатывает на нефтепереработке и, возможно, на разнице цен.

Основным импортером нефти в США многие годы является Канада. В прошлом году она поставляла 3,64 млн барр./сут или 56,3% всего нефтяного импорта. На втором месте Мексика с 0,61 млн (9,4%), далее Саудовская Аравия (5,4%), Колумбия, Бразилия, Ирак и другие страны имеют долю в американском импорте менее 3%.

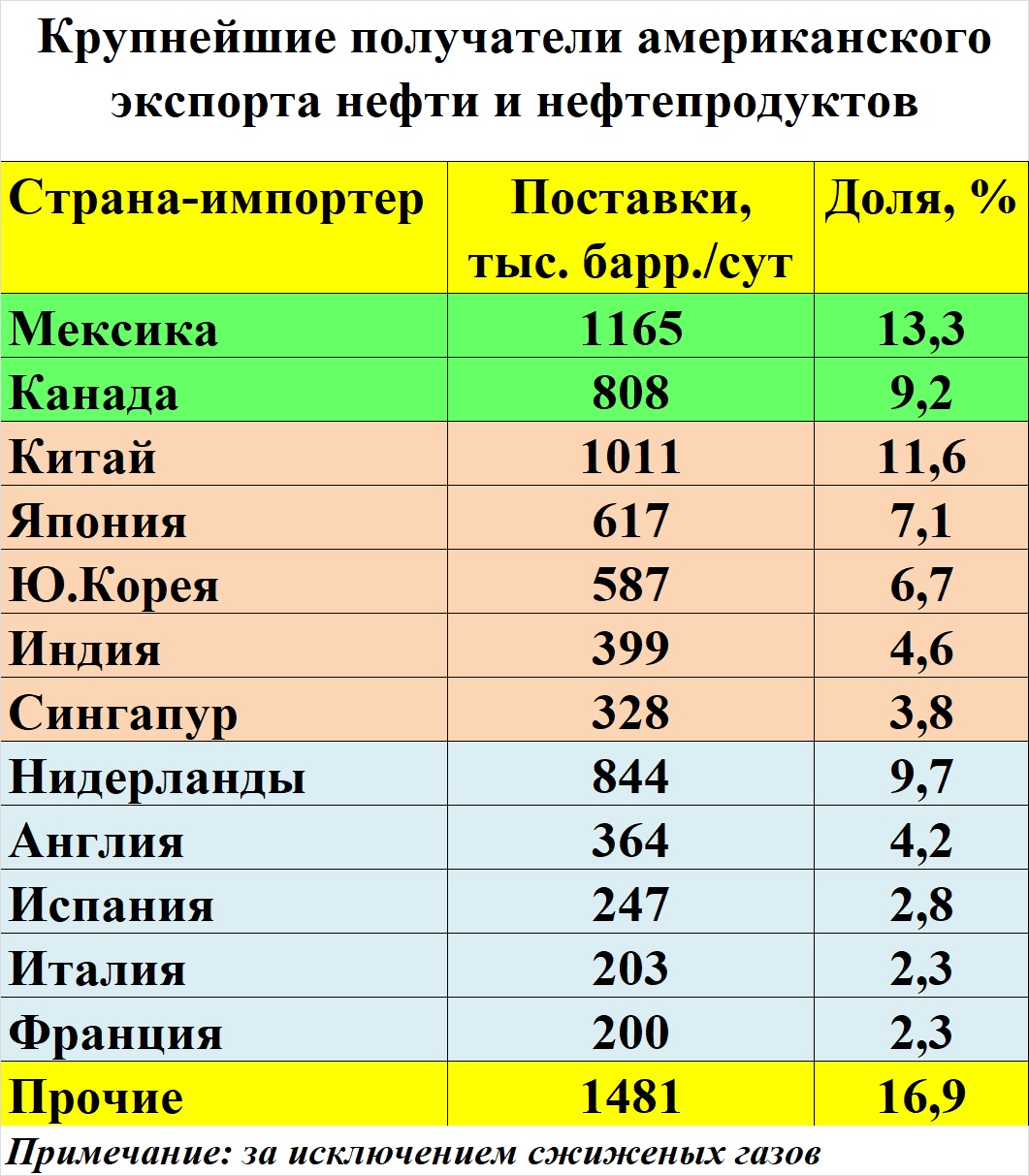

Распределение экспорта нефти и нефтепродуктов показано в таблице 2. Нефтепродукты американские компании традиционно поставляли в Мексику и Канаду, в прошлом году туда уходило соответственно 1,1 и 0,8 млн барр./сут. Остальное разошлось по всему миру.

Таблица 2

А нефти больше всего продано в Юго-Восточную Азию, в лидерах покупок Китай, за ним Япония, Ю.Корея, растут покупки в Индии и Сингапуре. В Европе больше других импортируют Нидерланды с Ротердамским терминалом и связанными с ним НПЗ. А вообще у американской нефти десятки покупателей по всему миру.

6. Резюме

Нефтяная промышленность США находится на пике своей деятельности. Этому способствовали ввод в эксплуатацию 4,5 тыс. ранее пробуренных скважин и освоение новых залежей формации Permian в штате Нью-Мексико.

Однако, дальнейшее ее развитие критически зависит от динамики нефтяных цен. На старых сланцевых месторождениях бурение сокращается при цене WTI менее $80, а на формации Permian – ниже $70. По мере дальнейшего разбуривания площадей эти цифры будут увеличиваться.

Из-за наметившегося торможения мировой экономики я не ожидаю сильного роста нефтяных цен в ближайшие 2 года. Даже в случае расширения боевых действий на Ближнем Востоке, военная премия прибавит к цене 10-15%, и действие ее будет непродолжительным. Поэтому я скептически отношусь к американским прогнозам наращивания добычи нефти в нынешнем году.

Новый ренессанс может случиться разве что при стабильных ценах в районе $100-120 или выше. Но ему надо торопиться, потому что сейчас снижение добычи в старых скважинах не компенсируется бурением новых.

Вместе с тем, я по-прежнему считаю, что резкого обвала добычи в США ожидать не следует. С огромным уже набуренным фондом скважин можно работать, оптимизировать эксплуатацию, этим наверняка уже занимаются, что и обеспечит плавное движение от пика вниз.

В следующий раз мы посмотрим, как обстоят дела в американской газовой отрасли.

Получается, что американцам нужны цены нефти выше $100. Россию это тоже устроит...

Комментарии

МАло влияет....

Что ж, надо ждать, когда "Что-то случится" (С). Но, похоже, случится не в ближ 1-2 года.

Да, для этого надо ЕС и США благополучно миновать нынешнюю рецессию... Но и ниже $70 я нефть не жду.

Что то все начали наращивать.

Это к заварухе.

Нет, у американцев максимум добычи был в сентябре, потом чуть припали.

Тут, что то в воздухе бродит, призрак какой то.

Профсоюзы вспомнили, что они есть и другие приметы.

В Италии? У нее самые большие в ЕС долги... а с них требуют подать на бедность Украине... Обанкротиться можно.

Италия обанкротится на следующий день после амеров, официально оккупированы.

Жаль. Нравится мне и сама страна, и ее песни....

Ну, может, будет обычная траги-комедия.

Я - только за.... Но нельзя женщин пускать в премьеры. Они все молятся на дядю Сэма...

Но нельзя женщин пускать в премьеры. Они все молятся на дядю Сэма...

Та тут этих премьеров за последние годы...

Мелони выращена Берлускони, а тот хоть и вылитый Муссолини, а имел побольше сил для суверенности в Европе. Чаи гонял с Путиным.

Мелони старается с границы тени в самую тень уйти.

Природно для женщины и для Италии точно не вредно сейчас.

Был у меня плакат итальянский сорокового года. На нем тщедушный итальянец колет штыком в палец на лапе русского медведя и у того вытекает капля крови. Лозунг - мы тоже.

Они это прекрасно понимают, их для той капли используют и они стараются не особо отсвечивать.

Понимают они одно, но и чисто амерских баз ВМФ и ВВС у них больше, чем НАТОвских.

Уверен, что Италия будущий наш агент в западной Европе.

Все же не агент, а партнер. МНе довелось 3 года работать с итальянцами из компании ENI и могу сказать, что они высокие профи. И не жульничают, в отличие от англо-саксов...

ENI тут, как полГазпрома у нас. Никогда не сталкивался с ними, но ваше мнение познавательно.

Первый после развода партнер, это же агент в чужом стане?

Не знаю, может мне повезло...

Спасибо, очень интересно.

Вы упомянули проблему "непонимания" с иностранными компаниями.

Это проблема лингвистическая или бюрократическая (в плане обоюдной выгоды не сомневаюсь)?

Как может статься это "непонимание", неужели до сих пор в мире добывающих компаний и работающих на них институтов такое существует?

Сам не в теме, но думал, что капитализм уже давно все подравнял.

Проблема шире, я бы сказал, в ментальности...

Лингвистика - быстро решается в контактах. Вот как итальянцы относились к своей бюрократии:

А как-то я намекнул итальянцам, что ускорить работу можно с помощью барашка в бумажке. Мартинелли поморщился и сказал: да, мы понимаем это, но мы стараемся этого избегать, не связываться с черной наличкой...

Ментально у меня были те же принципы...

Бросьте ссылку на источник плизз. Интересно почитать. Можно в личку.

Источник пока еще не дописан... Никак третью часть не закончу....

Пичалька... Жду с нетерпением!

Хотелось бы закончить летом, но вряд ли получится... Уже 2 месяца пишу только статьи, а в книге - ни одной новой строчки....

Так то реальнее - к концу года.

Жаль, тоже бы с интересом почитал

PS У меня тоже вот обывательское мнение, что Италия (как скажем и Австрия) могла бы стать российским партнером в Европе после развала ЕС. Много европейских партнеров нам теперь не надо, пара-тройка - вполне.

Да после поражения все захотят быть партнером России, разве что кроме Англии и Голландии. Но Италия, Австрия - действительно в числе первых...

Может быть сознательное "непонимание"?

Нет, наоборот, сознательное взаимопонимание. Все же приведу отрывок из того времени:

Да, про "непонимание" - мой косяк.

Вы написали про англосаксов, а итальянцев привели, как антипример такого подхода.

Может, мне просто повезло...

В предыдущей зарисовке переговоров вы упомянули это "непонимание" с партнерами по переговорам и сам не понял сути этого "непонимания".

( в развитом, без войн за ресурсы, капитализме таких непоняток вроде и быть не должно, насколько его понимаю)

В чем его суть - прикинуться дурачком и проверить партнеров, попытаться надурить с процентами прибыли, просто так по привычке?

Не обязательно. Они просто кое-чего не знали. У них всегда хищническая разработка месторождений, выдирай, что можешь. У нас - плановая, вытеснение нефти водой. Я объясняю западному менеджеру, что добыча падает из-за того, что они открыли все задвижки. Он смотрит на меня рыбьими глазами, в его представлении такого не может быть и считает меня дураком.

Но зато он объявляет конкурс на закупки всего, вплоть до туалетной бумаги. У них так заведено. А по мне, хлопоты о конкурсе на мелочи превышают выгоду от него...

Понял, спасибо.

До сих пор - "после нас, хоть потоп".

Много замечал подобного на низжих уровнях общения. В той же мафии.

Интересное наблюдение - прям наталкивает на определенные выводы.

Да, они думают только о завтрашнем доходе...

Черт побери этих "людовиков" (имя, блин, что у болгар колхозных)).

Их вера (католичество, еще мозоль Европы были, а заявили - всемирность) кардинально отличается от нашей, константинопольской.

В старой, ортодокской - загробная жизнь важна, люди просто боятся жизни после смерти,если нагрешил.

У католиков ад - пустое множество, нет ни одного элемента, но существует на словах человеческих.

Не один их Папа о таком толкал народу.

Это - рефлексивный парадокс. Католические философы с успехом толкают реальное, блин существование такого множества (мол, если в наших тощих мозгах это возможно - так тем более возможно у Архитектора.).

Отдельным индивидуумом этот древнейший парадокс - я лгу (замкнутый круг, змея жрущая свой хвост) решается легко.

Он лжет

Она лжет.

Они лгут.

В этих местоимениях (описывающих все население планеты) - нет никакого противоречия.

Противоречие есть только в множестве обращенном само на себя.

Лгу Я (тот, кто рот открыл).

Рассел (который тогда описывал хрустальный храм обьективной математики, после великого Гильберта, захотел срочно самоубийство (как джентельмен) и не сделал его, благодаря бойкой мамочке другого философа - Витгенштейна.).

Тот потом много описал, "как мы думаем", но парадокс не решил.

Есть только одно единственное логическое решение парадокса нашего мышления - лжет не субьект, а обьект мира.

Субьект не существует в природе.

Существуют в природе только обьекты - вы, я, другие обьекты.

Представьте теперь всю философию и экономику (в физике вопрос смешного "наблюдателя", мне было очень интересно читать споры Бора и Ейнштейна - решен кардинально, экспериментом еще в те годы споров двух философизиков).

Робот получает при экспериментах ровно тоже. Нет никакого "сознания", нет никакого "наблюдателя" в Копенгагенской интерпретации эксперимента с искусственным препятствием на пути частиц

Вы там "смотрите", либо я, либо никто - всегда одно и тоже.

"Наблюдатель" в квантмехе - это чепуха.

чтоб было чем защитить в случае чего местных от НАТО ))

Местные не испытывают никакой любви к амерам, наоборот - регулярные конфликты. На уровне правительств - тоже самое, просто замаскированное дипэтикетом.

Вы не думайте, что это Путин придумал мошну зашить и богатеть, как Калита.

Это вечная история, главное - чтоб получалось.

Чтоб дальние родственники (пограничные страны) мозги не скуфили, а жили настоящим и будущим.

Это не смешно, но реакция Европы на Россию от Петра (прорубившего военное окно в Европу и открывшего ворота мысли и понаехало шарлатанов) до сегодняшних дней описывается простой формулой.

Это не заговор, а законы эволюции научившихся надолго сохранять жизненный опыт на материальных носителях, шимпанзе.

Согласен. И не надо обижаться, что они жульничают. У них жизнь такая...

Стратегически Италия занимает очень выгодное положение в Средиземноморье...

Решающее в восточной Европе.

По мере плавного падения добычи, думаю, пиндосы будут "отключать" как потребителей, так и производителей. Чтобы не потерять рынок и цены сильно не росли. В потреблении роняют Европу, теряющую промышленность, в производстве пытаются изолировать нас и Иран, Ливию держат в чёрном теле.

Спасибо за обзор !

Благодарю. Думаю, что сейчас уже "изолировать" никого нельзя, ради выгоды торговцы даже черта обскачут на кривой козе... Сколько лет были санкции на Иране, а он все эти годы нефтью торговал...

Александр, спасибо. Если можно кратко - тогда тотал картину ОПЕК , США, не ОПЕК - ваш вывод будет такой же - 70 низ - 85 верх и + краткосрочная премия за войну ?

Да, примерно такой же интервал, может быть чуть шире, 70-95 долл/барр. Сейчас среднесрочно рынок имеет слабы рост, но он ничем особо не подпитан, кроме войны на БВ.

Да, примерно такой же интервал, может быть чуть шире, 70-95 долл/барр. Сейчас среднесрочно рынок имеет слабы рост, но он ничем особо не подпитан, кроме войны на БВ.

Ну спекулянтам в текущем контракте не дали купить по 72 - отсюда и динамика

Да, поначалу они наваривали по 20 долларов с барреля, но никакая халява вечной не бывает...

Перспективный чат детектед! Сим повелеваю - внести запись в реестр самых обсуждаемых за последние 4 часа.

Неудачная фраза. Канада в данном случае экспортёр.

Это примерно как анод и катод: зависит от приложения тока....

КАнада является импортером нефти в США. Она туда нефть экспортирует. Если разговор о США, то Канада - импортер. А если о Канаде - экспортер.

Если нефть течёт из Канады в США, то Канада экспортёр, а США импортер.

"КАнада является импортером нефти в США" - логически противоречивая фраза.

Это если говорит Канада. Но я же разбираю США, а для США она - импортер. Она не экспортирует, а импортирует (ввозит) нефть в США.

Страницы