Помните, с чего начался суперкризис в 2007 году?

Посыпался рынок недвиги США. А на нее и производные завязано более половины банковских активов.

И помимо переоценки балансов, как, к примеру, убедить лоха продолжать платить ипотечную кабалу, если после обвала цен, ему тупо выгоднее объявить дефолт, отдать банку подешевевший дом и взять тут же новую ипотеку, а для банка продажа конфиската на падающем рынке означала фиксацию убытков, при том, что ипотека было обеспечением чьих-то вкладов.

В общем для США существенное и устойчивое падение цен на недвигу означало банкротство практически всей банковской системы, что и началось в 2008 году, и остановлено было печатным станком, началась эра монетизации всяческого мусора во имя удержания всех этих пузырей на плаву.

Если раковую опухоль кормить, она продолжит существование, однако рак не исчезнет и лишь вырастет в размерах. В 2021-2022 когда печатный станок привел к первым прорывам гиперинфляции и множественным дефицитам, его попытались остановить, однако что делать с опухолью?

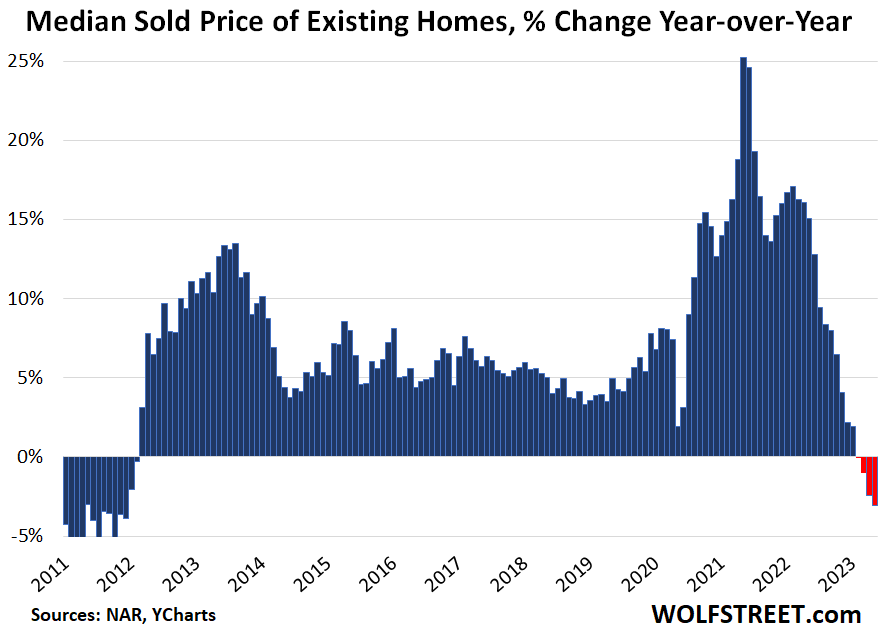

Из свежих новостей с рынка недвиги США:

- четвертый месяц подряд продолжается сокращение медианных цен по состоявшимся сделкам на недвиге (обращаю внимание - речь не о хотелках продавцов и ценах в объявлениях, а о реальных сделках)

- в мае сокращение цен составило 3.1% (а если добавить к этому инфляцию за год, то реальное сокращение гораздо более весомое)

- этого не наблюдалось с краха 2007-2011

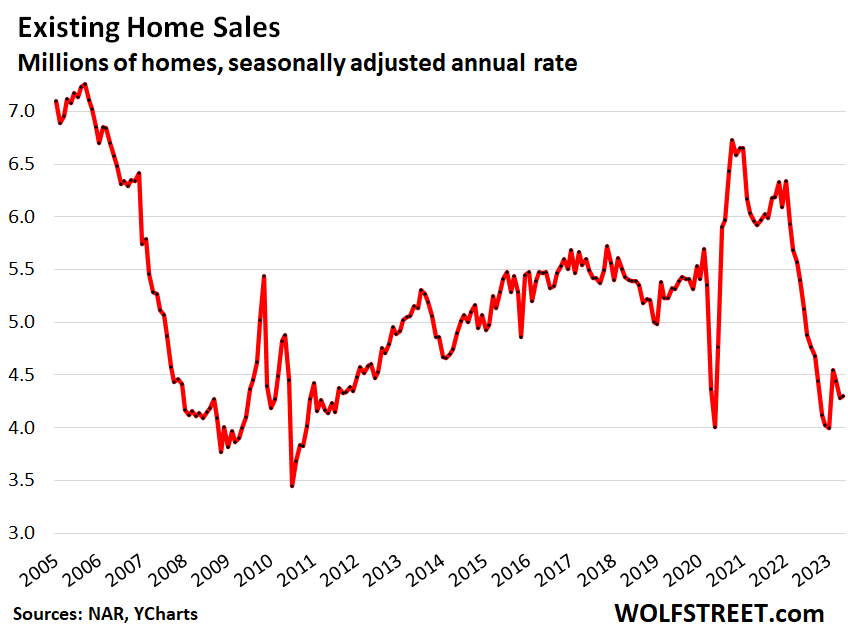

- количество сделок сыпется еще быстрее, чем цены, в мае 2023 сделок было меньше на 20.4%, чем год назад, и на 19.3% чем в 2019 (перед ковидлой), эта динамика намекает, что падение цен лишь начинается и ускорится

Итак, выбор прост - либо боротьба с инфляцией и приостановленный в 2008 "естественный" крах множества пузырей, банкротство банковской системы США. Ну или прекращение боротьбы и новый раунд монетизации мусора с переходом в гипер.

Комментарии

Зачем покупают недвижимость ? Чтоб сэкономить на аренде, проживая или инвестировать деньги.

И тут у каждого человека включается счетчик, что выгоднее ? В случае Америкосии ... считаем

Средняя цена на дом - 350к, аренда 2000. Оплата ипотеки по ставке 7% - 2450 + страховка 1% - 350.

Итого, в районе 3000. Арендовать выгоднее.

Выходит, что либо цена на дом должна упасть на 30% , либо ставка банка ...

Что быстрее упадет, вот в чем вопрос ...

Откуда же выгодней? Арендовать ты будешь всю жизнь (грубо 50-60 лет), а ипотеку платить 10-12 лет.

При этом в тех же Нидерландах аренда оказалась дороже ипотеки. Потому что в аренду стали массово сдавать именно ипотечные квартиры. И какой смысл платить ипотеку вместо кого-то, оставшись к концу аренды с дыркой от бублика, если можно взять ипотеку самому.

С арендной хаты можно съехать в более хлебное место, а если ты купил дом в городке при заводе, а потом сумасшедший дед на тракторе развалил завод, мэрию и полицейский участок, то в городе работы нет и не будет, а дом с собой не перевезешь.

агент по недвижимости из вас неважный получается...

во первых, не учли минимальный первоначальный взнос - 20%, далее при 7% ставки годовых на остаток и ипотеке на 30 лет платеж будет $1863, забыли также про налог на недвижимость, а с другой стороны возможность списать с налогов проценты банку и налог на недвижимость. Страховка у вас тоже какая-то конская, скорее цена будет около $80-$100, если вы, конечно, не живете в зоне пожаров, затоплений и тд. Кроме того, в конце выплат вы будете владеть домом, который скорее всего будет стоить существенно дороже, чем сегодня, а платя за аренду, через те же 30 лет вы останетесь с дыркой от бублика выплатив хозяину $720,000 (при постоянной ставке, что очень сомнительно).

Тоже хотел написать это же, но опередили. :)

А вот насчет "скорее всего", могут возникнуть ньюансы.

я там сверху график разместил, приглядитесь по-внимательнее и сделайте выводы...

Как там в Албании, есть работа для агентов недвижимости ? )

Минимальный первоначальный взнос был 0% в 2008 в Амуррике )))

Сейчас - 10%. Про дешевую страховку дайте ссылку, а то на машину больше )

И потом момент, неизвестный ТЕОРЕТЕГАМ - первые 10-20 лет выплачивается только процент )

Умникам, кто математику плохо учил. Никакой повышенный процент первые года не платится. С первого до последнего дня платится одинаковый процент. Просто тело уменьшается и вместе с ним одинаковый процент умноженный на тело тоже уменьшается. Остается большая доля к выплате тела.

Одинаковый процент, да. А тело кредита начинает возращаться через 10 лет )

Не можете открыть таблицу выплат и увидеть, что тело идет с первого платежа?

Не могу, у меня ипотек нет.

А вы свою разместите и посмотрим )

Аннуитет та ещё шляпа

не знаю, я Штатах

мы сегодня живем, история не предмет обсуждения

берите - не жалко - https://www.costco.com/auto-home-insurance-services.html

если у вас не было аварий или подростков - водителей, то очень недорого и надежно, сам пользуюсь

а это вы глупость сморозили - вот вам график для наглядности

при 15 лет, доля банка существенно меньше

А ещё спонсировать местный Home Depot придётся постоянно...

Ну я такую арифметику уже много лет наблюдаю. А цены не падают.

Выводы сделайте сами.

более свежего графика не нашли?

вот проценты по ипотеке, с которыми реально имеют дело покупатели недвижимости:

или в вашем понимании в Штатах граждане идут оформлять ипотеку в офис ФРС?

Не смог. Я даже идиота по IP и Mac адресу пробить не могу, а вы мне про графики )

Дак, это, Скайшип, что там с майнингом крипты ?

а почему вы спрашиваете Скайшипа отвечая на мой вопрос?

ошиблись адресом?

Хахаха.

Расхожий сантимент, который позволяет расти ценам: а во что еще вкладывать?

Дубль

Есть куда расти однако!

У США большой запас прочности пока. Как начнут сыпаться - сразу увидим, без вариантов.

На носу - война с Китаем, придется им собраться.

Тайвань не является жизненно важной угрозой для Китая .

И потому игра Кошки с мышкой будет пока она сама (тайваньская мышка) не сдохнет.

Весь их запас прочности держится только на доверии к доллару. А это доверие она сами стремительно разрушают.

И как это будет выглядеть?

Понятия не имею, но мы сразу увидим, что у США проблемы. Настоящие. Пока проблемы купируются.

Будет ли это вечно? Зависит от СВО и его результатов.

Кризиса в Американской недвижимости пока не видно. Наоборот, рынок был перегрет, и сейчас возвращается к более нормальным рубежам. Стали строить больше многоквартирных домов, в более доступном диапазоне цен. Это снижает среднюю цену сделки.

"строить больше многоквартирных домов"

-Байденовки ? Для негров ?

PS: SkySheep, как твои панели ?

Жители вашего села еще ругаюццо коллективно в их адрес ?

Можно еще закрывающиеся торговые центры переделать в комфортабельные общежития с многоярусными кроватями. На работу возить в автобусах, что позволит сократить энергетические расходы на транспорт.

А если еще не ездить на автобусе, а бежать за ним.

Торговые центры переделывают в развлекательные центры. Или склады.

Панели нормально. Много людей устанавливают на крышах панели.

если раньше многоквартирные дома строили далеко, и надо было 1.5 часа ехать до работы, то сейчас строят больше и ближе. Снизили ограничения по высотности зданий, и по плотности строительства. Сейчас в моде строить mixed use - жилой, офис, и ритейл в одном флаконе, и близко к общественному транспорту.

А как поживает Американская мечта об индивидуальном доме, двух машинах и троих детях ?

Меньше людей мечтают о доме. Больше молодых людей откладывают детей до 30+ лет, и до этого они живут в квартирах, могут обходится без машины.

В 2007 начался естественный процесс коррекции, но грубое - и нерыночное - вмешательство печатного станка отложило естественный процесс, и теперь он возобновляется.

Трейлор парки и щас нарасхват идут, а вот офисы как то сдуваются.

Пауэлл на днях брякнул, что он ничего не понимает в происходящем. Вроде и инфляция не давится, но и рынок труда крякнул, но пошёл дальше. Ему невдомёк с его монетаризмом, чт о структурные сдвиги уже произошли.

Это как с железобетоном - превысили усилие прогиба, трещина раскрылась, но арматура ещё держит. Сейчас кто-нибудь подпрыгнет и...

Пауэлл не понимает, что все видят, что у него выбора нет. С таким долгом невозможно держать ставку в 5.25%

И скоро её начнут снижать. Так какой смысл выходить из активов? Да ещё и с инфляцией под 5%,

Возможен чёрный лебедь в виде краха кого-то крупного, но у банков из биг 5 денег хоть опой ешь. Они выкупят кого угодно лишь бы банковский кризис всех их не завалил.

Денег навалом, но есть нюанс. Размер дыр увеличивается, крупняк поглощает мелочь с токсичными активами компаний-зомби и травится сам. Может произойти чисто технический маржин колл и всё посыпется. Тем более, что пылесос ликвидности уже работает. Реальных денег у банков не настолько много, у них ликвидность, которая может в момент стать менее ликвидной.

сначала решили крах, потом новый раунд монетизации с переходом в гипер, потом решили объединить.

Перспективный чат детектед! Сим повелеваю - внести запись в реестр самых обсуждаемых за последние 4 часа.

Повелитель Ботов... да знаю, знаю.

Смеху ради - англицкому банку LLoyds поплохело.

Это третий по капитализации банк Великов.

Боже, храни Королеву )

Судя по графику было и хуже

LLDTF - не ориентир. Ни для чего бы то не было. Единичные, мИзерные сделки. По штуке (1 сделка), две в неделю. Объем торгов - $10000 в день (в течении года). Карточные долги отдают. Видимо.

Это следствие. А причина - кризис доверия в банковской системе.

Никто не знал сколько у кого сабпрайма в активах и кто завтра всплывёт вверх брюхом.

Рынок межбанковского РЕПО встал.

Вот и пошли банки продавать всё что есть чтобы нормативы соблюсти.

А потом дали ликвидность. И это прекратилось.

Страницы