Снимем срез текущих важнейших физических индикаторов глобальной экономики - индустриальное производство ключевых стран и планета в целом, а также динамика международной торговли.

Подчеркиваю, мы сравниваем не только с предыдущим годом, но и со всеми ключевыми точками - 2000, 2007 и 2019 (перед ковидлой), а также с пиком для тех стран, где пик производства уже в прошлом. Это существенно информативнее, чем что обычно дает "деловая" пресса, так как выявляется не только текущая динамика, но и долгосрочные тренды и изменения.

Из наиболее важного:

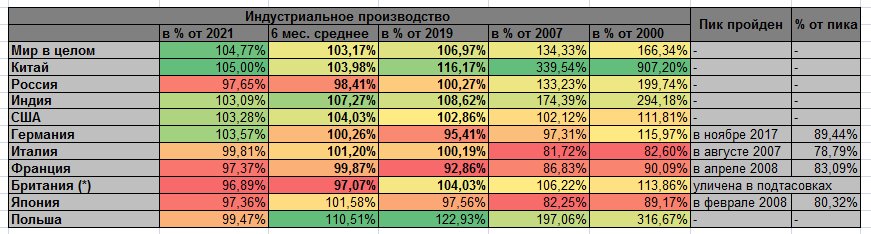

- пик промпроизводства (то есть уровень возврат на который не произошел в течении 5 лет и более, и вряд ли произойдет до запуска полноценного нового энергоуклада) пройден в Германии в ноябре 2017 (текущий уровень - 89.44% от пика), во Франции в апреле 2008 (текущий уровень - 83.09% от пика), в Японии в феврале 2008 (текущий уровень - 80.32% от пика) и в Италии в августе 2007 (текущий уровень - 78.79% от пика);

- пик промпроизводства был пройден и в Британии (в январе 2007), это прямо следовало из ее официальной статистики два месяца назад, но они сделали странный пересмотр данных и пересчет, в результате которого падение относительно 2019 (и пика) превратилось в рост, подробности и доказательство смотри здесь. Мы включаем Британию в обзор, но будем сопровождать данные этим напоминанием, что ее данные имеют все признаки фальсификации, и в реале ситуация гораздо хуже, чем они показывают официально;

- несмотря на приличный обвал относительно пика, конкретно в 2022 особой катастрофы не видно, процесс начался гораздо раньше и носит длительный характер, то что вину на него возложили исключительно на "спецоперацию" это просто пиар-ужимки, сокращение вероятно несколько ускорится, но началось оно гораздо раньше;

Детально:

1. Мировая торговля в количественном измерении (физические объемы) выросла по сравнению с тем же месяцем год назад на 5.6% и на 9.21% выше 2019 года.

2. Мировая торговля в денежном измерении (в баксах) выросла на 5.3% по сравнению с тем же месяцем год назад и на 22.09% по сравнению с 2019. Кратный разрыв с физической динамикой в предыдущем пункте отражает инфляционный процесс.

3. Мировое индустриальное производство по сравнению с тем же месяцем год назад выросло на 4.77% и на 6.97% относительно 2019 года.

4. В Китае индустриальное производство выросло по сравнению с тем же месяцем год назад на 5.0% и на 16.17% относительно 2019 года.

5. Индустриальное производство в России по сравнению с тем же месяцем год назад сократилось на 2.35%, и в символическом плюсе на 0.27% относительно 2019 года. Хуже текущей динамика была лишь в разгар локдаунов в 2020 и в первую волну суперкризиса в 2008-2009 году.

В сравнении с 2019 мы существенно хуже среднемирового показателя, в сравнении с 2007 примерно такие же, и в сравнении с 2000 существенно лучше. То есть нулевые у нас были наиболее шустрые (осваивался старый инфраструктурный задел), с последующим замедлением, вызванным как внешними, так и внутренними факторами.

6. Индия в плюсе по сравнению с тем же месяцем год назад на 3.09%, и на 8.62% лучше относительно 2019.

7. Индустриальное производство США выросло по сравнению с тем же месяцем год назад на 3.28%, но лишь на 2.86% лучше относительно 2019 года. В сравнении с 2007 жалкие +2.12% (стагнация на длинном горизонте). Для сравнения - у Китая в сравнении с 2007 рост более чем в три раза.

8. Индустриальное производство Германии в плюсе на 3.57% по сравнению с тем же месяцем год назад и в минусе на 4.59% хуже 2019 года, то есть несмотря на формально положительную динамику этого года, провал после ковидлы не был отработан обратно. Пик пройден в ноябре 2017, минус 10.56% от пика, испарилась десятая часть промышленности.

9. У Италии -0.19% относительно 2021, +0.2% относительно 2019. Пик пройден в августе 2007, минус 21.2% от пика, испарилась пятая часть промышленности.

10. У Франции -2.63% относительно 2021, -7.14% относительно 2019. Пик пройден в апреле 2008, минус 16.91% от пика, испарилась шестая часть промышленности.

11. У Британии хаос и деза в статистике, табличку с данными я дал, но есть основания считать их фальсифицированными, так как они сами же ранее сообщали о приличном провале относительно 2019, который вдруг превратился в рост в те же месяцы, где ранее сообщался провал.

12. У Японии -2.64% относительно 2021, -2.44% относительно 2019. Пик пройден в феврале 2008, минус 19.68% от пика, испарилась пятая часть промышленности.

13. У Польши -0.53% относительно 2021, но +22.93% относительно 2019, что лучше всех, даже Китая.

14. Текущий уровень индустриального производства по сравнению с 2000, 2007, 2019 и 2021 годом (первый и второй столбец отличаются тем, что в первом делается сравнение только последнего месяца с тем же месяцем год назад, а второй столбец берет 6-ти месячное среднее), а также когда был пройден пик производства, в тех странах, где он был пройден:

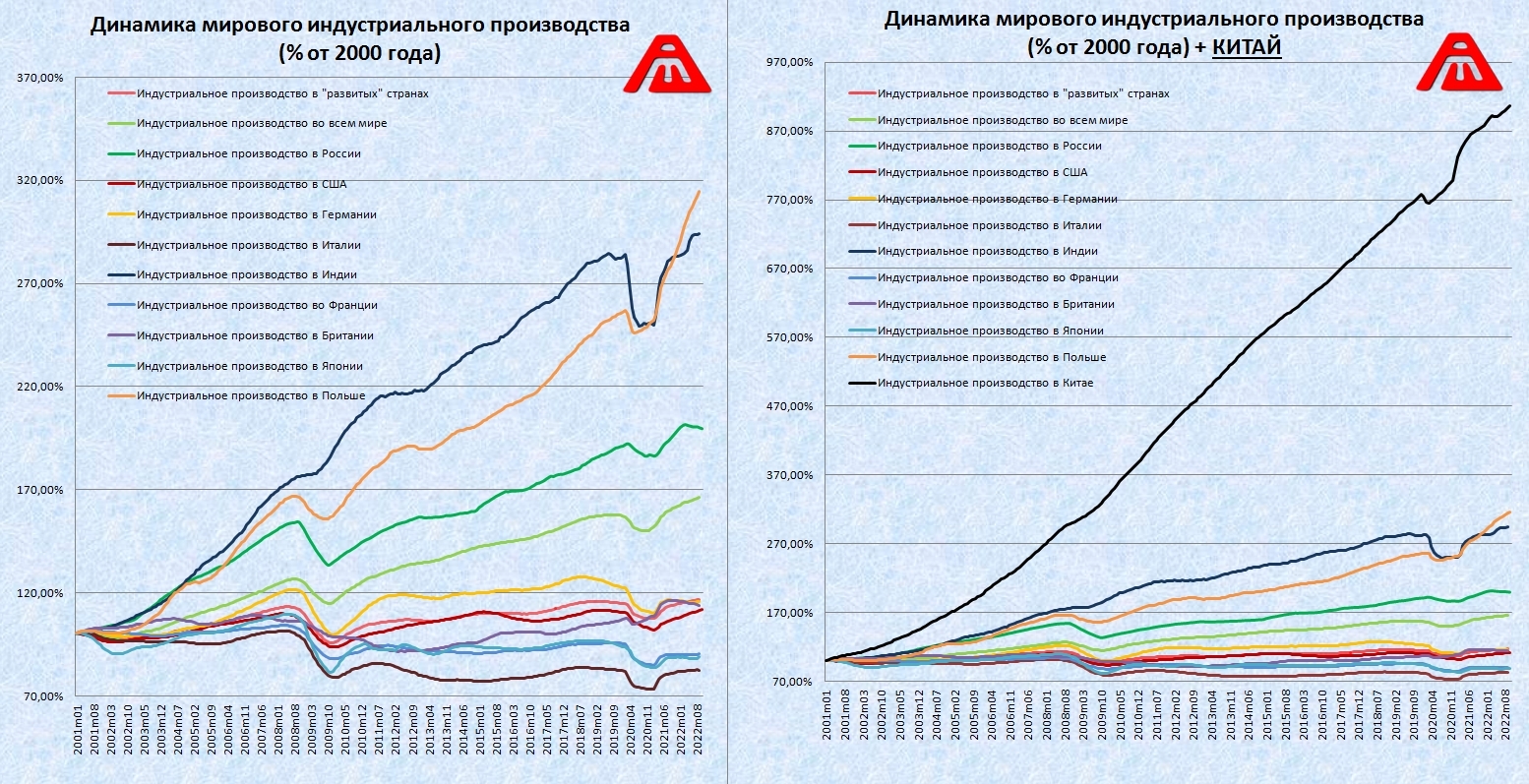

15. Индустриальное производство в процентах от того же месяца предыдущего года с нормализацией за полгода, Россия присутствует на обоих графиках для возможности сравнения:

16. Индустриальное производство в процентах от уровня 2000 года (два графика отличаются исключительно наличием Китая и связанным с этим масштабированием):

17. Графики мировой торговли в денежном и количественном выражении:

Еще раз обращаю внимание на многомесячный кратный разрыв в динамике физических и денежных объемов, что отражает тающую покупательную способность "резервных валют", в цене растет все (в среднем), причем длительное время.

Используемые данные (это самые свежие из доступных на текущий момент), первоисточники указаны ниже.

♦ Индустриальное производство США, России, Китая, Японии, Франции и Польши - данные по конец октября.

♦ Мировая торговля - данные по конец сентября.

♦ Мировое индустриальное производство мира в целом, Германии, Италии, Британии и Индии - данные по конец сентября.

Комментарии

Ну почитал я про этот хлебокомбинат. Попытка оптимизации налогов и сокрытия прибыли - часть "работников" были оформлены как ИП, те же водители. И после прихода налоговой срочненько так собственник засуетился. Малик Гайсин, у которого во владении или учредительстве находятся 43 компании, попытался отыметь ООО ТД "Развитие" - но не прокатило. Туфта пример для "множества закрывшихся предприятий" - частная лавочка, которую топит собственный хозяин, которому сейчас так выгодней. И началось это ещё в сентябре 2021.

Ещё попытки будут?

ахах)) ну конечно нет, примеров вагоны, но зачем распыляться, если таких примеров сотни на каждый регион РФ (а в 2022 году их стало намного больше). К слову, если мы говорим за хлебозаводы, то если бы они не уменьшали тем самым налоговые взносы, они бы ещё раньше обанкротились (это их дело, идти на риск, но войти в рынок с ценой). Далее если мы говорим за хлебозаводы, то любой, более менее свежий хлебозавод обеспечен современным технологическим оборудованием, такое оборудование в 90% случаем будем импортным. К чему это, к тому, что наши предприятия выпускают низкокачественное, неудобное в эксплуатации оборудование, которое не может обеспечить необходимую конкуренцию в хлебопекарной отросли, я уже не говорю за производительность (как и в любой другой, кроме энергетики), а за счет санкций не могут обеспечить адекватные цены для установки того или иного импортного оборудования (а тем более целой линии). А если это старое предприятие, которое не инвестирует в себя, которое не ставит ИМПОРТНОЕ оборудование, оно в скором времени будет переживать экономически тяжёлое бремя, что и приведет к последующему банкротству. Всегда есть лидеры отросли, конкретно в этой, топ 10 компаний имеют 75-80% (а то 98%) всего парка оборудования- ИМПОРТНЫМ, при этом их продукция (практически все позиции) есть в каждом регионе РФ (они там по своему делят рынок). И вот хоть ты тресни, но остальные компании из этой отросли, будут страдать от такой конкуренции (одни их совдепавские печи жрут непомерно много электроэнергии, СУТКАМИ, и даже в холостую) и в скором времени либо войдут в их объединения (с последующими инвестициями и модернизациями), либо закроются!

Не знаю зачем я вам очевидные вещи написал). Просто ещё такой спрашивает, где хоть примеры то какие, и оп, да этот пример туфта. Туфта когда организация с заниженной оценочной стоимостью в 90млн. банкротится? Но вы сами спросили, как будто у нас в экономике все прекрасно, компании в РФ только открываются, банкротств практически нет, работать в честную и платить скромные налоги легко и просто, кредитные линии весьма подъемные, оборудование и зап.части в РФ выпускают самое лучше, а за окном всегда весна и в каждом офисе порхают бабочки между отделами, ну ну. Вовсе все не так, дела плачевные во многих сферах, у кого то конечно все замечательно, но я таких не знаю.

Кстати позитива сейчас не хватает, поэтому вы любезно можете рассказать про какой то случай, который доказывает обратное

совершенно непонятно, почему производство должно всё время расти, налицо и так затоваривание всех рынков на фоне истребления ресурсов

Оно и не будет расти, мы еще лет десять назад обсуждали, что сперва за пиком энергии будет пик производства, с последующим обвалом, потом пик населения, с последующим обвалом. Ну и коллапсом потребления выживших.

Типовой сценарий темной эры.

Хотел сравнить со спросом газа в Европе статья https://aftershock.news/?q=node/1187274

Но не понятно за какой период 2022 в этой статье идёт речь. Ноябрь 2022 вошёл?

Страницы