Статью, наверное, надо начинать читать с конца. Сначала - авторский комментарий, потом выводы статьи, а потом, если интересны детали расчётов, - и остальную часть статьи.

Huch

(6 лет 5 месяцев) (12:26:38 / 24-02-2019)

статья предлагает всегда просчитывать все варианты и понимать в т.ч. дальние последствия принятых решений

Зашёл как-то в чате нашей новостройки разговор об ипотеке. Одна соседка написала:

Мы скорее всего тоже не воспользуемся гос поддержкой, т.к. Сбер предлагает рефинансировать нашу ипотеку 9,5%, под 10,9%, но первые 3 года по 6% будет, а дальше обдираловка

У молодой семьи ипотечный долг 2.755 млн рублей под 9,5%, осталось примерно 30 лет выплачивать. Платёж где-то около 23,2 тысяч рублей. Сумма процентов за 30 лет набегает примерно 5,558 млн рублей, что составляет около 200% от суммы долга на данный момент.

Получается платить пока около 29 тысяч рублей в месяц. По условию в мае 2019 ещё ожидается материнский капитал.

Вот и вопрос, выгодно ли молодой семье воспользоваться госпрограммой, когда при рождении 2 ребёнка снижают ставку до 6% на 3 года? Проблема в том, что сейчас ставки в стране подпрыгнули и при "использовании этой программы" идёт как бы реструктуризации кредита, на первые 3 года норм, а потом на 4-й ставку предлагают 10,9%, т.е. на 1,4% выше, чем сейчас. Выгодна ли эта программа при таких условиях?

Я ей ответил:

Да, совсем не однозначно, как правильно поступить.

1. Нужно посчитать, может на 3.5% за 3 года больше получится экономии, чем за оставшееся время переплаты при 1.4% (тело кредита же будет через 3 года гораздо меньше).

2. Особенно актуален вопрос выше, если в ближайшие 3 года планируете много досрочно гасить.

3. Через 3 года вам, наверное, никто не помешает ещё одно рефинансирование сделать.

4. И высока вероятность, что через 3 года ставки могут быть опять низки (по нынешним меркам).

В общем, я уговорил соседку, мне скинули цифры и я сделал расчёт:

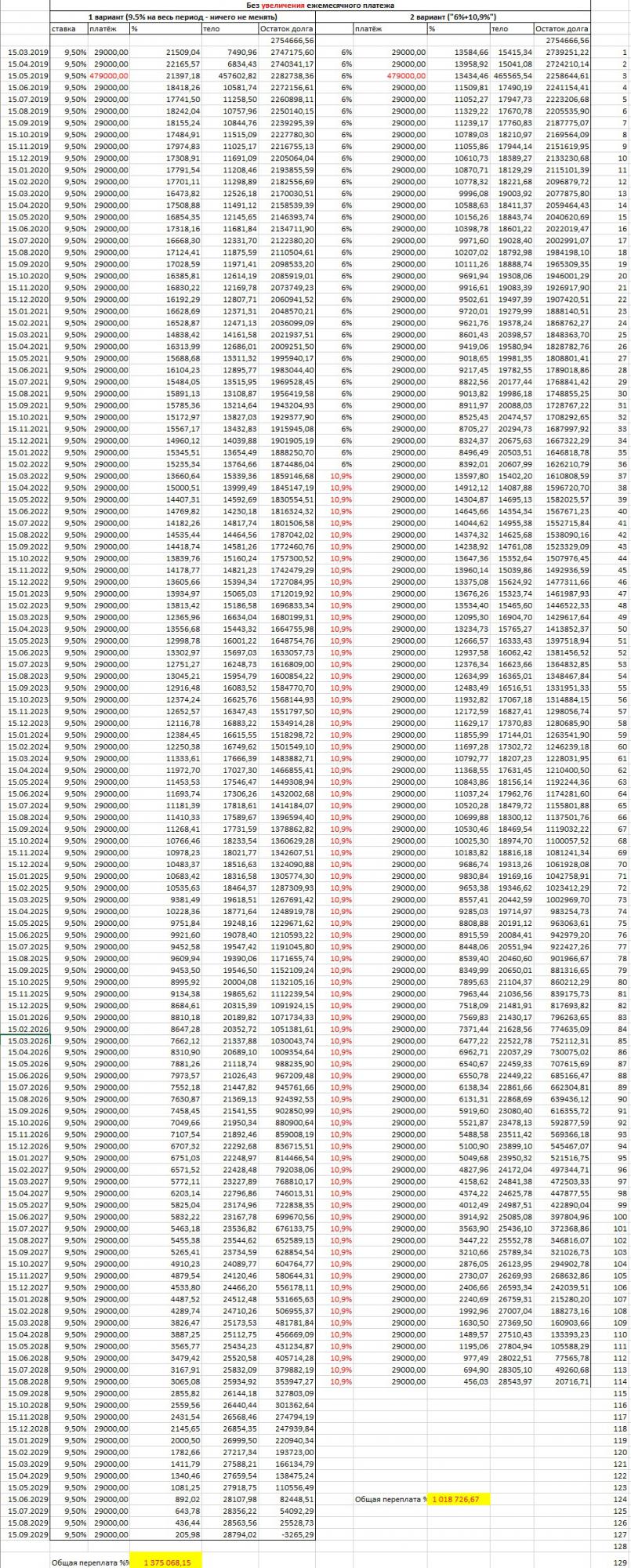

Как видно, снижение ставки только на первых 3 года (с последующим повышением до 10,9%) оказывается очень выгодным и позволяет сэкономить около 350 тысяч рублей.

Также, вероятен сценарий, когда семья закончит ремонт к июлю месяцу, и с августа месяца сможет жить в своей квартире. Т.е., перестанет платить за аренду квартиры. И планирует высвободившиеся денежные средства направить на увеличение сумм досрочного погашения. Итого, платёж будет по 49 тысяч рублей.

Как видно, снижение ставки только на первых 3 года (с последующим повышением до 10,9%) и при платеже в 49 тысяч рублей оказывается тоже очень выгодным и позволяет сэкономить около 250 тысяч рублей.

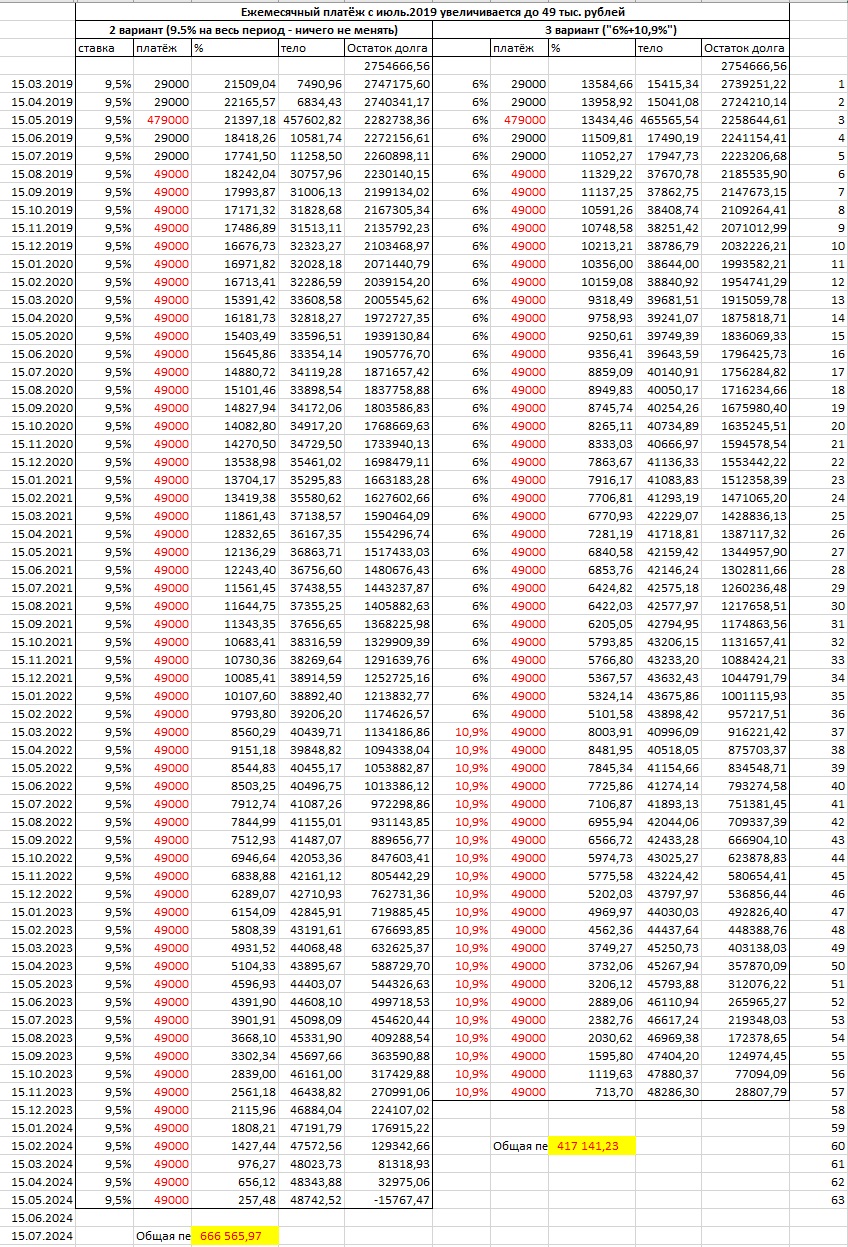

Увеличение размера платежа до 49 тысяч в месяц по варианту "всё время 9%" позволит закрыть ипотеку на 5 лет раньше и сэкономить на %% 700 тысяч рублей, снизив переплату в 2,1 раза!

Увеличение размера платежа до 49 тысяч в месяц по варианту "6% на 3 года, а потом 10,9%" позволит закрыть ипотеку на 4,5 года раньше и сэкономить на %% 600 тысяч рублей, снизив переплату в 2,4 раза!

Отмечу, что соседка из примера в достаточной мере владеет финансовой математикой и Екселем, понимает важность дисциплинированности досрочных погашений и ведёт на уровне, вызывающем приятное удивление, бухгалтерию по выплатам своего ипотечного кредита. Ей не хватило одного маленького "шажка" - "продлить свои таблицы в будущее" и сделать это в нескольких прогнозных вариантах. Может быть не хватило интуиции или просто был нужен взгляд со стороны.

Большинство же ипотечных заёмщиков не занимаются своими финансами в должной мере.

Почему в первые месяцы важно погашать ипотеку досрочно?

Будем использовать для примера условия ипотеки, приведённые выше:

1. За 30 лет 1 рубль под ставку 9,5% превращается в .... 15 рублей! Формула (примерная): 1,09530=15,22

2. Т.е., если в первый месяц пользования кредитом сделать через силу платёж на 100 рублей больше... то за 30 лет получится заплатить банку на 1560 рублей меньше.

3. Если каждый платёж увеличить на 100 рублей, то: а) срок ипотеки сократиться с 358 до 350 платежей б) за 350 платежей переплатишь 35 тысяч рублей в) сэкономишь на процентах 164,4 тысячи рублей.

4. Если каждый платёж увеличить на 1000 рублей, то: а) срок ипотеки сократиться с 358 до 295 платежей б) за 295 переплатишь 295 тысяч рублей в) сэкономишь на процентах 1,191 млн рублей.

5. Если перестать курить и высвободившиеся деньги в размере 2000 рублей в месяц направить на досрочное погашение кредита, то: а) срок ипотеки сократится с 358 до 254 платежей б) за 254 переплаты и не будет, деньги просто перенаправлены с курения в) сэкономишь на процентах 1,89 млн рублей.

6. Увеличение ежемесячного платежа с 23,2 тысяч (сумма по графику банка, на 30 лет) до 29 тысяч позволит сократить срок выплат по ипотеке с 358 месяцев до.... 177 месяцев! в 2 раза быстрее выплатишь ипотеку, увеличив платёж всего на 25%. Это позволит сэкономить на %% 3,179 млн рублей (общие проценты снизятся с 5,558 до 2,379 млн рублей).

7. Если семье удастся произвести все планируемые досрочные погашения, то это позволит:

- снизить общую переплату по кредиту с 5,558 млн рублей до 417 тысяч рублей (переплата снизится с размера 202% до 15% от суммы долга);

- сократить срок выплат кредита с 360 месяцев до 57 месяцев;

- не будет необходимости через условные 25 лет в помощи детей, которые сейчас совсем малыши, для погашения ипотеки (если придерживаться первоначального графика выплат банка) (а так соседка шутила в личной переписке);

- сэкономив около 5 млн на выплатах процентов банку эти деньги... внезапно... можно потратить на себя (да, да, некоторые не понимают этой очевидности и говорят мне "зачем мне экономить на себе и досрочно погашать кредит"?).

Ремарка. Отмечу, что в большинстве случаев внесение дополнительной суммы в счёт досрочного погашения кредита идёт на уменьшение размера последующих обязательных платежей и на первый взгляд не сократит срок выплаты кредита. Но если вы самостоятельно продолжите выплачивать кредит по прежнему графику, то это будет приводить к ежемесячным фактическим переплатам и в конце, на n-ое количество месяцев раньше первоначального срока, вы обнаружите, что ваш кредит уже погашен.

Таким образом, я не вижу доводов в пользу направления сумм досрочного погашения кредита в пользу уменьшения срока. Выбирая целью досрочного погашения части кредита в пользу уменьшения суммы ежемесячного платежа всегда можно самостоятельно позже выбирать между сокращением срока выплат или меньшим платежом. Выбор же целью досрочного погашения части кредита в пользу уменьшения срока лишает в будущем возможности самостоятельно увеличить срок, уменьшив себе платёж.

P.s. Для тех, кто не сильно дружит с финансовой математикой и Екселем, и заинтересован "поиграться с цифрами своего ипотечного кредита" предлагаю воспользоваться сторонним ипотечным калькулятором с возможностью учёта досрочных погашений:

https://www.ipotek.ru/calc1n/results.php?matr=1

Ремарка. Для того, чтобы с помощь этого калькулятора убедиться в верности вывода о единовременном досрочном погашении в 100 рублей (или другой суммы по вашему усмотрению) в калькуляторе необходимо, "вопреки логике" выбрать "досрочное погашение, уменьшение срока". (сам на этом моменте подзавис на несколько минут :) ) См. ремарку выше.

Ипотекой, как и ножом, нужно уметь пользоваться. Кто этому учит?

Комментарии

Но Вы то моё утверждение ведь не опровергли, даже не попытались. Так чего бы?

Я опровергнул. С цифрами. Где всё чётко.

А вот вы свое утверждение никакими доказательствами не подкрепили. Ваших цифр мы не увидели.

Это же должно быть легко доказать. Просто сделайте. а не крутитесь, как уж на сковородке.

А то мой расчёт же вам не понравился. Процент там не той системы. И срок маленький.

Сделайте такой же простой расчёт системы двух досрочных погашений. С процентом по кредиту на ваш выбор. На срок по вашему выбору.

Где будет хорошо видно выгоду, о которой вы тут уже 5-ю страницу распинаетесь.

Вы меня убедили, размер сокращать так же выгодно как и срок.

Ч.Т.Д. номер 2.

И стоило огород городить всё это время?

И Юникредитбанк и Сбербанк ежемесячно шлют выгодные предложения... причем специалисты юникредита всегда перезванивают через пару дней после смски и еще раз предлагают этот кредит... и так на протяжении нескольких лет... и когда пару месяцев назад потребовалось взять денежку - оба банка были рады мне ее предоставить... вот проценты они хотели чуть выше выгодного предложения, если без страховки жизни и потери работы, но сумму предлагали полную... к счастью обошлось.

Сбербанк , кстати, был готов выдать сумму на 10% больше и на вдвое больший срок под минимальный процент... но переплата там ужасала.

желательно гасить срок кредита, а не уменьшать размер платежа, но сбербанк не любит эту опцию или накладывает на неё ограничения

Банки много чего перестали любить. Например, дифференцированные платежи, а навязывают аннуитетные. По принципу - "сокращаем аппарат, но удлиняем змеевик". В итоге переплаты по кредиту увеличиваются процентов на 15.

вам никто не мешает самостоятельно досрочно гаситься... тем самым, если точно, рассчитаете, приведёте свой график один-в-один с "дифференцированным"... и снизите свою переплату на эти 15%

А что за банк? Страна должна знать своих "героев".

Например, один из лидеров "обувайки" Тинькофф считает, что если клиент все платит во-время и даже с опережением, но при этом, по его мнению, мало пользуется кредиткой, ему нужно урезать по кредитке лимит. А если сидишь в долгах, лимит увеличивают. При этом на доходы никто не смотрит.

А разве ваша статья, автор всё ещё актульна?

В послании Путина было сказано вроде, что семьи с двумя детьми будет иметь льготу 6 процентов на весь срок кредита , причём задним числом. При этом 450 тыс мат капитал и 450 тыс кредита выплатит государство, итого 900 тыс. Или это не так?

а статья не совсем про это. статья предлагает всегда просчитывать все варианты и понимать в т.ч. дальние последствия принятых решений

спасибо

добавлю, что статья ещё частично показывает инструментарий просчёта вариантов

помимо ответа Huch, скажу, что в выводах в конце статьи много "ипотечных лайфхаков" не связанных с длительностью программы субсидирования ипотеки

Актуальна, маткапитал, у большинства имеющих на него право уже может быть куда-то потрачен, за 450 т.р. конечно спасибо государству, но если только это Елец, а не Москва или Петербург с другими столицами, так как не решает. Ну и детям, даже двум, в конце концов уже может быть больше 18 лет, а ипотеку всё равно брать надо.

вот коварное государство

нет, чтобы весь остаток ипотечного долга гасило сразу... вне зависимости от региона проживания

Погашать досрочно могут далеко не все. В связи с беспрецедентным ростом зарплат, некоторые из знакомых, которые на это надеялись, поведали о том, что не только досрочно не получается погашать (на что они рассчитывали, когда брали ипотеку), но и обычный платеж заставляет жить от зп до зп. Хорошо еще что за счет материнского капитала платеж несколько снизился, а то пришлось бы переходить на макарошки (на хренадцать лет, ага). Сокращение реального размера доходов называется.

А насчет 10,9% вопрос сводится к вере в программные заявления Путина. Он поставил задачу снизить процентную ставку до 8%, а лучше до 7%.

Я в комментарии автора к статье (зелёным) написал, что в большинстве случае виновата не внешняя среда, а сам индивид. Если бы семья из примера взяла бы не двушку, а сразу четырёхкомнатную квартиру, имела бы она возможность досрочно гасить ипотеку? Или бы одна была похоже на примеры из вашего комментария?

Динамика волнообразная, что тут такого?

Зачем тогда приводить пример, который уже не актален? И потом, многие ли берут кредит на 30 лет По последней статистике средний срок ипотеки в России -15 лет.

Для людей от 60 до 65 лет средний срок 8 лет. Но автор считает расходы за ипотеку именно на 30 лет

Наверное, у нас разные таблицы отображаются. Я вижу на 10 и на 5 лет. У Вас отображается таблица на 30?

Ипотека рассчитана на 30 лет, но на рисунках отображены графики платежей при учёте переплаты. Соответственно, в зависимости от размера переплаты, срок ипотеки уменьшается.

В статье подсчитан реальный случай. Да, он только один из вариантов.

Каждый может произвести расчёт для своего случая. В статье в конце указана ссылка на ипотечный калькулятор.

При меньшем сроке - выгоды досрочного погашения меньше.

А у кого-то ставка выше - выгоды досрочного погашения больше.

Почему не актуален? Вполне себе.

Я вот взял ипотеку, правда не на 30, а на 25 лет. Просто из расчёта как можно меньшего стандартного платежа. (Разницы по размеру платежу на 25 и на 30 лет почти не было, поэтому выбрал 25)

Далее планирую гасить максимально возможными платежами, уменьшая размер платежа.

Таким образом скорей всего погашу её в срок около 10 лет. Возможно, что и меньше.

Но ведь изначально брал как раз на 25.

Еще льготу по НДФЛ нужно учитывать, для полноты счета.

Это до 260 т.р (максимальная сумма - 2 млн.руб) возврата с суммы покупки, и возвраты с суммы уплаченных процентов (что уменьшает ставку по кредиту на 13%). Причем сейчас можно не ждать конца года и отнести на работу для ежемесячного возврата НДФЛ.

Поэтому кроме выбора графика. нужно хорошо подумать на кого оформлять квартиру и кредит. Так как если оформить на мамашу, или большая глупость на ребенка, в то время когда работает один отец, так как мамаша сидит с ребенком и не работает, то возврат по налогу получит только отец со своей доли в квартире. То есть, если в равных долях оформили квартиру, то возврат НДФЛ реально будет не 260 т.р., а 260/3 = 86 т.р.. Разница существенная.

Всё правильно.

Да, семья учитывает возможность в 2020, когда будут готова собственность на квартиру, подать документы на вычет.

И ещё вычет на уплаченные проценты.

Если и супруга работает - то вычет 520 тысяч рублей.

Не будет, максимальный вычет на всех собственников - 260 т.р. и один раз на всю жизнь

Да, один на всю жизнь.

Нет, вродь и на супругу будет.

Я несколько раз в разных чатах новостроек это обсуждал.

Одну из соседок даже убедил в этом. И вродь они даже получили на супругу вычет.

Я к тому, что при распределении долей нужно тоже считать, как лучше оформить.

Все зависит от стоимости квартиры и сидит ли мамаша с ребенком, или работает.

Так же нужно смотреть на кого оформлять ипотеку - лучше созаемщики, а не один заемщик, а второй поручитель, как любят делать банки. Тогда вычеты по процентам можно перекидывать тому, у кого больше зарплата.

Кроме того, при использовании мат.капитала сумма возмещения уменьшается

Да, нюансов много, спасибо.

Если квартира оформляется в совместную собственность, то каждый может сделать вычет по 260 тысяч. (При стоимости квартиры более 4 млн, конечно. По 2 млн на каждого)

Это абсолютно точно!

260 т.р. один раз в жизни на КАЖДОГО собственника. Если квартира 4 млн, на двоих купленная, то вернется 520 т.р.

Только учтите еще, что нельзя вернуть больше, чем ты заплатил налогов, и тут имеет значение степень "белизны" зарплаты.

Да, но если мамаша сидит до 3 лет, даже не рассматривая что рожает второго, то вычет она сможет начать получать когда пройдет 3 года, а вот тут "засада" - 3 года это максимальный срок возврата налога (срок исковой давности) и она "в пролете".

Никак нет! Вы просто не владеете вопросом. Хоть через 10 лет заявителя о налоговом вычете. Тут не иск. И ни о какой "исковой давности" речь не идёт. У вас каша в голове.

Я сейчас именно в ипотеке. И оформляю эти самые вычеты. Просто еслмя подожду 5 лет и захочу получить вычет, то я его максимально получу за три предшествующих налоговых периода. Заявлю в 2030 - получу вычет за 2030, 2029, 2028.

Читайте, короче, информацию на сайте налоговой и не выдумывайте своих правил.

Спасибо, примерно так и "ощущал"

Это не совсем так. Если бы было так просто. то люди бы не судились, отсуживая с разным успехом вычет по покупке за пределами 3 летнего срока.

Конечно, у нас свободная страна, каждый волен поступать как хочет - может сделать как проще и правильно, а может тратить время на "боротьбу с кровавым режимом"(тм)

А так в конторе, ко мне постоянно обращаются рабочие за помощью в подаче 3-НДФЛ, благо что ее можно сдать через личный кабинет. приложив сканы и подписав электронной подписью, которая налоговая выдает бесплатно. В этом году уже двое успело придти, я их правда отправил обратно, так как девочки из бухгалтерии еще не сдали отчетность и подавать еще рано.

Хотя возможно, по итогам последнего Определения Верховного Суда они изменили практику.

Дойти до Верховного Суда не каждому дано. определенная упертость нужна. Возможно Вы должными качествами обладаете.

Горящий вопрос по возврату НДФЛ! Какие ремонтные материалы можно приплюсовать к цене квартиры, чтобы дотянуть до 2 млн? А услуги частного ремонтника? А можно ли приплюсовать услуги застройщика по оформлению документов?

Услуги вы не приплюсуете, а вот расходы на ремонт (любые) - да. Только надо иметь все подтверждающие документы (чеки, договоры и пр.)

По-моему за 3 налоговый периода получают только льготные категории граждан. Для простых смертных смотрят только один предыдущий год.

Неее, вродь не

Вообще-то, да. Я пэнсионэр, поэтому считаю за три.

Муж при желании сможет получить возврат налогового вычета за жену полностью.

http://kvartira3.com/mozhet-li-muzh-poluchit-nalogovyj-vychet-za-zhenu-p...

спасибо

А если бросить не курить, а есть, и все деньги тратимые на еду пустить на погашение ипотеки. Так все ж вообще станет шоколадно. А если перестать покупать одежду и носить обноски... Ну театры, кафе, кино и прочая развлекуха это естественно под запретом.

Ипотека это вообще сложно. Нанимать человека, который будет за твои же деньги следить, чтобы ты регулярно делал накопления - это надо считать и считать. Стоит ли его зарплата (переплата по кредиту) повышения твоей личной организованности? Факторов на самом деле не очень то и много: Стоимость аренды жилья, инфляция, причем как рублевая, так и валютная и ставка кредита. А вот стратегий получения жилья в собственность по сути три: 1. брать кредит и рефинансировать его на каждом снижении ставки. 2. Откладывать рубли. 3. Откладывать валюту. Пока с заметным преимуществом выигрывает именно третья стратегия, особенно если не держаться за съемную квартиру, а переезжать при каждом заметном снижении арендной ставки.

Но сводить все к деньгам не получится. Как Вы оцените стоимость своих лучших лет жизни когда Вы не живете полной жизнью, а ужимаетесь во всем? Именно поэтому такая популярность ипотеки и наблюдается.

можно и почку продать

Считать и следить не сильно сложно. Герой примера сама всё делала, в Екселе. В конце статьи есть ссылка на ипотечный калькулятор. У меня заняло несколько часов расчётов. У неподготовленного человека - несколько выходных. Но стоит ли это сэкономленных нескольких лет жизни? А данная семья, дай Бог, сэкономит несколько десятилетий.

Повторю для вас:

Потомушта через 5 лет сумма кредита м.б. станет смешной и деньги дешевы, а Вы предлагаете сейчас дорогими деньгами гасить длинные кредиты перейдя на макарошки. В 1995 родственником так была куплена квартира в рублевый кредит, представляете в 1998-1999 что от этого кредита осталось?

Верно.

Похожие случаи были и в начале 90-х. На "сдачу со жвачки" удавалось гасить весь остаток ипотечного долга.

Но стоит ли рассчитывать на такое везение сейчас?

Если смотреть по паре рубль/доллар в 2018году , ситуация не сильно поменялась, потому и кредитный бум, что мало кто в рост рубля верит. А против тренда идти мало кто может себе позволить, если даже минфин валюту как бешеный скупает, от рублей избавляется.

а курс имеет только косвенное отношение к нашему вопросу

Ну да, конечно. Какое отношение курс имеет к ипотеке. Ну никакого же. Ну отложил ты 100 баксов в кубышку, это же не то же самое, что отдать эти деньги банкстерам на досрочное погашение кредита.

Вы пытаетесь дать лайфхаки на совершенно конкретный случай: решение взять ипотеку уже принято и Вы уже наняли человека, который будет за Ваши же деньги следить за Вашей же самодисциплиной. Я же предлагаю оценивать: а не слишком ли много ребята хотят за Вашу самодисциплину? И принимать решение исходя из полной группы возможностей.

И кстати, если не досрочно погашать кредит, а эти деньги переводить в валюту и откладывать что на горизонте в 10-15 лет будет выгоднее? Не очевидно.

Это вы предлагаете совершенно конкретный случай. Человек является провидцем и точно угадал срок девальвации. Уже с 2015 года переводить рубли в доллары вместо погашения рублями кредита - не выгодно.

Самодисциплина многим индивидам поддаётся.

Про самодисциплину тут я с Вами абсолютно согласен. На нее немногие способны. Ну хоть эти немногие денег сэкономят. Посчитают, ужаснутся и сэкономят.

А пророком быть не надо. Кризисы с нашей валютой происходят с завидной регулярностью. На протяжении 10 лет ну хоть один да случится. Возьмите отсчет не с 15-го года а с 14 и все встанет на место. Косвенный признак приближающегося кризиса - это когда все утюги хором начинают петь о выгодности хранения денег в рублях. В 13-ом то как громко завыли. Я аж достал последние рублишки и в валюту перевел.

Если у вас такое видение валютного рынка, торгуйте на Московской бирже валютой. Я без шуток.

"Валютная спекуляция" (как очень частный случай, именно ваш) из вашего примера - является вашим доходом, а не уменьшением расходов.

Ставка по депозиту в 8% за 9 лет удваивает ваши рубли. Т.е., компенсирует девальвацию.

Страницы