Возможно, сейчас мы наблюдаем самый искаженный и перевёрнутый рынок жилья за всю историю.

Это мир беспрецедентного вмешательства ФРС, государственного стимулирования, инфляции , которая раскалилась докрасна в этом году на фоне странного явления компаний, жалующихся на нехватку рабочей силы, в то время как почти 10 миллионов человек считаются “безработными”, а 16 миллионов человек требуют своего рода страхования от безработицы. Поскольку 2,1 миллиона ипотечных кредитов всё ещё находятся в программах приостановки платежей, инвесторы наводнили рынок жилья, включая рядовых частных покупателей, хватающих второй дом в сумасшедших торгах.

Но продажи падают уже третий месяц подряд, в то время как новые размещения и предложения начали расти с очень низкой базы, и в этом году на рынок выставлено гораздо больше объектов.

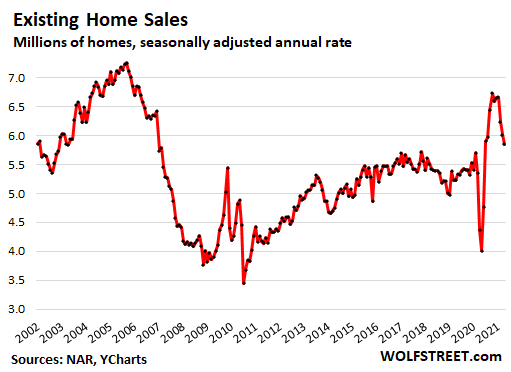

Продажи сейчас – в основном одноквартирные жилые дома, кондоминиумы и кооперативы, снизились на 2,7% в апреле с марта, после падения на 3,7% в марте и на 6,3% в феврале с учетом сезонных колебаний годового уровня в 5,85 млн. домов, это самый низкий показатель с июля 2020 года, по данным Национальной ассоциации риэлторов сегодня. По сравнению с апрелем 2019 года продажи выросли на 11,8%, в значительной степени преодолев огромный всплеск, начавшийся прошлым летом (исторические данные через YCharts):

Инвесторы покупают.

Продажи за наличные, как правило, признак активности инвесторов, составили 25% всех сделок в апреле, по сравнению с 15% в апреле 2020 года. На долю индивидуальных инвесторов и покупателей вторичного жилья пришлось 17% от общего объема продаж жилья, по сравнению с 10% в апреле 2020 года.

Президент ФРС Далласа Роберт Каплан указал на роль этих инвесторов в искажении рынка жилья и назвал это одной из причин “говорить скорее раньше, чем позже” о необходимости сокращения QE".

“За последние 6-8 недель я все чаще слышу сообщения о том, что частные инвесторы выходят на рынок односемейного жилья, конкурируют с семьями, часто делают ставки выше запрашиваемой цены и просят, чтобы дом оставался меблированным”, - сказал Каплан.

“Таким образом, мы находимся в положении, когда нуждающиеся семьи лишаются возможности купить первый дом”, - сказал он. “Это пример избытка, может быть, непреднамеренного следствия, побочного эффекта этих экстраординарных [монетарных] действий.”

Забастовка покупателей против инвестиций ?

Хотя отдельные покупатели недвижимости до сих пор сражаются с инвесторами в глупых и дорогостоящих торговых войнах, предлагая сумасшедшие суммы, есть отдельные указания на то, что всё больше и больше покупателей теперь держаться подальше от этого зоопарка, потому что они устали или исчерпали свои финансовые возможности или вы просто не хотят в конечном итоге покупать на самом безумном пике рынка. Для покупателей это ужасное время для покупки дома. И это становится всё более очевидным.

Однако для продавцов это абсолютно лучшее время для продажи дома.

И продавцы готовятся, запасы растут.

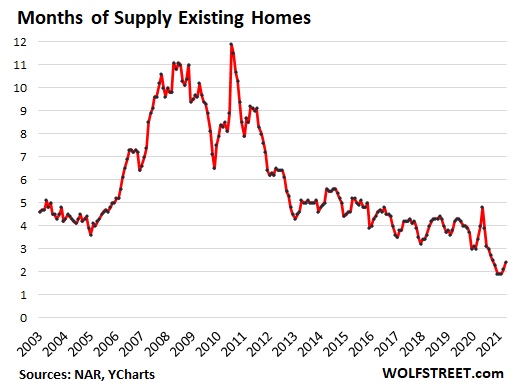

Резерв домов, выставленных на продажу, вырос третий месяц подряд, до 1,16 миллиона домов, всё ещё исторически низких, но самых высоких с ноября. А предложение выросло до 2,4 месяца при текущем темпе продаж, самом высоком с октября (данные через YCharts):

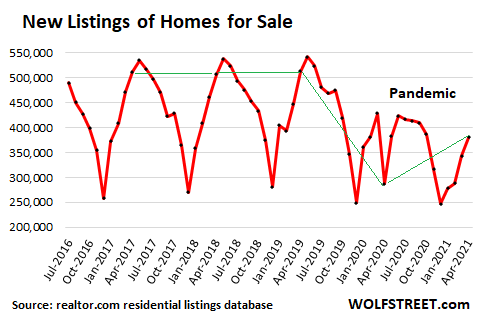

Новые списки домов на продажу растут после падения, связанного с пандемией. В соответствии с realtor.com база данных жилья, реестры в апреле выросли на 10,9% по сравнению с мартом, после скачка на 19% в марте по сравнению с февралем, и выросли на 33% по сравнению с пандемическим минимумом в апреле 2020 года. Несмотря на рост, новые размещения остаются намного ниже сезонных нормалей (Aprils, соединенных зеленой линией):

Сдерживаемые продавцы.

Намного больше предполагается домов к продаже в этом году: 10% домовладельцев планируют продать свои дома в течение следующих 12 месяцев, что на 25% выше чем типичная доля домов, которые выставляются на продажу в течение года, по данным опроса агентств НАР и Harris в предыдущем докладе.

Из этих потенциальных продавцов жилья 56% планируют выставить свой дом в течение следующих 6 месяцев. И 76% уже начали готовить к продаже свой дом.

Когда на рынке появляются свободные дома, не проданные в прошлом году, когда уже куплен новый дом (печально известный “второй дом”), это добавляет предложение на рынке, не увеличивая спрос, потому что эти домовладельцы уже живут в своем новом доме и не нуждаются в покупке другого.

Сумасшедшие цены.

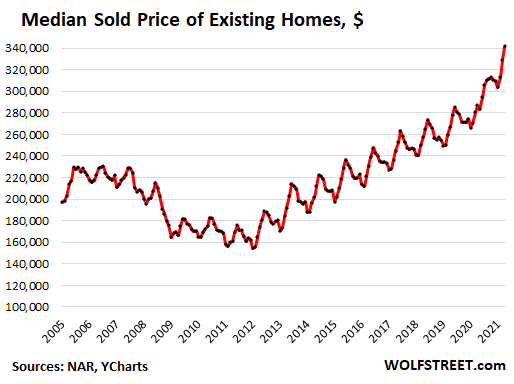

Средняя цена на существующие дома выросла на 19,1% в годовом исчислении до 341 600 долларов, что на 48% больше, чем пять лет назад в апреле 2016 года.

Для домов на одну семью средняя цена выросла на 20,3% в годовом исчислении до 347 400 долларов. Для кондоминиумов средняя цена подскочила на 12,6% в годовом исчислении до $300 000 (данные через YCharts):

Победитель в этих безумных торгах - не покупатель. Это продавец...

Вольф Рихтер

Комментарии

Вот интересно,за сколько сдается квартира

Ценой 400.000$ ?

Если 2.000 в месяц, то 6% до уплаты налогов.

А вот с квартирой в мюнхене (двушка)за 2.000.000

Уже возникают вопросы:))

По 15.000 € в месяц её точно не сдать чтобы получить 1% годовых!

В Москве квартира как у жены Навального, на Мастеркова 1 стоит около 600 000 долларов, сдаётся около 120-150 т.р.

Т. Е 1600 - 2000 долларов.

Да и пох. Нам важнее чтоб у нас доступность жилья росла.

Ну так сделайте ипотеку как у них под 2-3%.

Ипотечный кредит сам по себе выгоден и под существующий процент!

Вы же не верите,что инфляция 2%?

Деньги взяли сильные,отдаете ослабляющиеся ежегодно!

П.с. если с первого платежа гасите тело долго,а не годами сперва проценты (как в некоторых странах)

С вопросами веры - это вам не ко мне.

Я только по фактам.

В США ипотека - 2-3%, а у вас сколько?

Давайте факты.

Сколько вы будете платить за ипотеку и за сколько сможете снимать аналог при варианте два?

Потом я вам постараюсь доказать выгоду ипотеки.

Мне ничего доказывать не надо, мне неинтересно.

Я просто отмечаю существующие факты, что ставки по ипотеке снижаются.

Раньше было 12%, сейчас - 6-7%. И сравните с США и ЕС, где вообще 2-3%.

И будут снижаться,а значит и цена (до адекватнтго уровня -цена=аренда) будет подниматься.

Чем вы недовольны,высокими ставками на ипотеку?

Все одно выгодно!

В СГА 2,7% средняя без учёта комиссий, сборов и страховки. Реальную никто не скажет, она зависит от многих факторов. Может и 4% и 6% быть. В ЕС очень по разному.

Интересная штука, для меня было открытием узнать что ставка по ипотеке в Чехии - ниже уровня инфляции - при уровне 2-3% инфляции, ставка гуляет от 1% до 2%

Аналогично и в германии,тем паче ,что все чешские банки фактически имеют немецких хозяев. (Уже давно)

Это приведет лишь к росту цен.

Росту цен вашего жилья! :)

Чьего? Если люди собираются брать ипотеку?

Почему "приведет", уже привело. В штатах цены впечатляют. Как раз на 2% тянут.

Ниже ипотека - выше цены - ниже доступность жилья.

Это не просто видно на примере десятков стран, но и просто должно быть очевидно.

Предлагаете повысить процент по ипотеке до 15%, чтобы сделать выше доступность жилья?

Да вы гений!

Предлагаю не понижать до 2-3%.

Тут гением быть совсем не надо: дорожки топтаны разными странами в разное время.

Если человек этого не может воспринять (вместе с простой логикой, объясняющей эффект) - у него когнитивная дисфункция.

Тогда все ваше свежепостроенное жилье купят те, у кого и без ипотеки полно свеженапечатанных денег.

Просто поменяют свои замечательные зеленые бумажки на ваши замечательные свежепостроенные квартирки.

А вы так и останетесь со своей когнитивной дисфункцией и свеженапечатанными бумажками.

Зачем им много жилья покупать,для сдачи?

А смысл арендаторам арендовать за 600$

Если платеж по ипотеке 300$(из которых 200 выкуп 100 процент)

По сути теряется стольник в месяц вместо 600.

В Японии и под 1% дают, цены на недвигу, там, сами найдете ? Закон ранка - чем больше народу может себе позволить продукт, тем больше на него спрос и цена. Я помню ставки и по 15-17% и цены тоже помню. Прошлогодние "подарки" по ставкам и льготным кредитам только разогнали стоимость жилья, в итоге выиграли застройщики, сегодня средневзвешенная ставка около 8%, но... цены, как поднялись, так и останутся. Это спекулятивный рынок, только кризис может привести к снижению, как было в 2008 и 2015.

Ну если люди побежали брать ставшую более доступной ипотеку и покупать квартиры - как вы им запретите?

Так вопрос то, как раз в том - выгодно ли это ? Вы же выше на этот момент упирали , не так ли ?

Что выгоднее, навскидку ( без расчетов) взять 3млн под 10%, или 4млн под 8% ?

Речь была о доступности.

Ипотека для людей стала доступнее. Люди стали больше покупать квартиры.

КАК они стали доступнее ? Повторяю - что выгоднее ? Залезть в кабалу поглубже и подольше ? Вот есть у меня 2 млн, в первом случае я беру в кредит 3млн под 10% , во втором мне надо уже 4 млн взять, да под 8%, но платить то я буду БОЛЬШЕ !!!

Почему вы об этом спрашиваете меня?

Спросите у тех, в 2020 году толпами побежали за ставшей более доступной для них ипотекой и отдавшие эти деньги владельцам квартир и застройщикам.

ёёё, то ли лыжи не едут... ваши слова ?

Вот вам и ответ - к чему это приведет...

Все правильно.

Когда ставку сделали ниже - больше людей смогло позволить себе кредит и больше людей купило квартиры.

Приведу пример из Чехии - я взял ипотеку в 2017 под 1.89%. Стоимость моей квартиры тогда была 4млн крон.

Сейчас ставка на рынке 1.59%, при этом стоимость моей квартиры уже 6.5млн крон.

Стала ипотека доступнее за 4 года?

ср. зп 2017 - 31 646крон (4млн / 31к = 126 месяцев выплат)

ср. зп 2021 - 38 525крон (6.5млн / 38к = 168 месяцев выплат)

и это только по тушке кредита, даже не %. А еще надо жрать и инфляцию никто не отменял.

Под 15% вы бы кредит не взяли.

А под доступные 1,89% - взяли.

Теперь у вас есть своя квартира.

А вот под меньшие 1.59% - я уже не могу взять, ничего не смущает? раньше мог выплатить за 10 лет жизни, а теперь за 15.

раньше мог выплатить за 10 лет жизни, а теперь за 15.

Цена квартиры - очень значительный фактор. И ваш этот маленький процент начисляется именно на изначальную цену (которую тоже надо выплатить). Самый лучший способ оценить доступность ипотеки - за сколько лет вы можете позволить себе иметь недвижимость. Есть огромная разница - платить по ипотеке 1 миллион, или десять. И огромная разница - когда 80% вашего дохода уходит или 10%. Так же, 1 миллион сегодня может быть квартирой, а через десять лет - буханкой хлеба: если в стране 5% инфляция, почему-бы не взять кредит под 8%?

Более того ,при таких раскладах (с более низким %,но высокой ценой)

На круг и сумма переплаты больше!

Тут только уповать на рост рынка.

Но прибыль,она только тогда,когда зафиксирована!

Видел бумажки (в болгариях в договор вписывается цена за которую покупал предыдущий владелец)

Так вот,масса англичан угорели,брали по 150.000-170.000

Продавали по 35-40.000

Минус 80% .

Раньше было лучше (с).

Ипотека стала доступнее, поэтому больше людей ее берут.

Не выдерживаете конкуренцию - не берите, никто не заставляет.

Так вы же предлагали сделать 2-3% под соусом чтоб стало доступнее, не? я же вам привел пример из реальной жизни как по средней зп в стране (не моей) ипотека стала дольше выплачиваться на 5 лет, или вы топите не за всеобщее благо. а за благо для избранных?

Я вообще не за кого. Я сам по себе, другие - сами. Сами, все сами.

За всеобщее благо пусть переживают оппозиционные популисты и инфантильные идеалисты.

Цены растут, да. Но это рынок.

Чем больше у людей денег, тем выше цены. Это капитализм.

Поэтому и

пиврёшь, что снижение процента увеличит доступность жилья, т.к. тебе выгодно увеличение стоимости (неважно по каким причинам).Чушь какая. Успокойся и просто смирись с фактами.

Или зарабатывай больше, чтобы быть конкурентоспособным.

Красава, мы обсуждали не факты, а твоё враньё о том, что при снижении процентов жильё станет доступнее.

И тебе на примерах показали, что это не так.

Да мне как-то пох, что за примеры у вас в головах

Есть факты - ставки по ипотеке снизились, количество людей, которые смогли взять ипотеку им купить квартиры - выросло.

А дальше можете спорить с фактами, а не со мной.

Да, берут люди! Даже коэффициент корреляции числа сделок с % ставки где-то в районе -0.613 (в Чехии). Интересен еще и тот факт что точно такое же значение (до тысячных) имеет корреляция индекса цен на квартиры с %-ом ставки, а если учесть что чешскому нацбанку пришлось вмешиваться в ситуацию, то могу обоснованно предположить что именно % ставки тянет цену а не наоборот (хотя тут можно долго спорить что курица а что яйцо).

И да, основное заблуждение в том, что вы считаете "доступность ипотеки" == "доступность жилья", что в корне не так: вспомним хотя-бы истоки кризиса 2008г и его финал. Кстати, да - число кредитов под рефинансирование ипотек в Чехии так же растет .

.

Доступность недвижимости, это, в первую очередь, соотношение её цены и дохода покупателя, и уж в самую отдалённую очередь - %.

Я, например, допустимость расходов на обслуживание ипотеки всегда считал так - если % который я выплачиваю в месяц - меньше стоимости съёма жилья, то это уже как минимум выгоднее чем снимать - а это даёт оооочень широкий диапазон допустимой % ставки. Грубо говоря, если я сейчас снимаю чужую хату за 1000$, какая мне разница кому платить эту штуку баксов? - Дяде или банку? Это очень простое уравнение. И если будет 1000$ - процент банку + 1000$ - тушка банку (итого 2к в мес), почему-бы и нет? (да хоть 500$ на погашение тушки и 999$ на % - это все ровно выгоднее чем снимать за 1000$)

Ваша точка зрения мне давно понятна.

Но нет, доступность недвижимости - это сколько людей может позволить себе купить эту недвижимость...

Предлагаю на этом закончить бессмысленный спор.

Люди стали покупать больше, поэтому цены растут.

Все логично, это законы рынка. И от нашего спора ситуация не изменятся.

Какой в России мин.первый взнос?

В европах 30-50.

Ну как разогнали,?по сути возврат к ценам при курсе 40 за €

Сколько кануло лет 7?

Разогнали - значит цены выросли относительно того, что было на рынке. У нас сейчас первоначалка, вроде, от 15-20%. По ценам, я помню ( по своему городу), как в 2007 было 58т/м2, а в 2011 уже 45т... потом опять вверх, остановка и немного вниз, сейчас, вроде от 60т минимум... есть и по 100

Мутко с татарчонком,что-то долго телятся

Со своими программами соц.жилья и прочей мало этажной застройкой.

Могут (должны)качнуть рынок.

Смотря для кого и под какой процент. Мне предлагали и 10% самофинансирования, я сам предложил заплатить больше: оказалось, у банка так меньше рисков и он может предложить меньший процент (к слову, там было 0.8+EuroBOR, который тогда был 3%, а сейчас 0 или вообще в минусах :))

Логика ваша хромает.

Что же их тогда остановит купить жилье по ипотеке с низкими процентами наравне с другими?

Большой бизнес и так имеет доступ к кредитам под куда более низкие проценты чем те под которые вам банк может выдать ипотеку.

Но никто не видел большой бизнес (Гугл или Майкрософт) скупающий квартиры пачками и сдающий их в розницу?

А вы не задумывались почему так происходит?

Сначала просто подумайте, почему при снижении ставки ипотеки с 12% до 6% больше людей стало покупать квартиры.

Потом приходите, поговорим. А демагогия насчет Гугла и Майкрософт мне неинтересна.

Мне и думать не надо, я точно знаю, я недавно как раз купил квартиру.

Один из главных - "Почему?" - это потому что я знал что снижение % приведет к новому витку цен и решил что это будет выгодной покупкой.

Успел до подорожания.

Подешевевший рубль и вертолетные ковидные деньги тоже делают эту покупку весьма привлекательной.

Но я не вижу как снижение % помогло простым русским работягам работающим от зарплаты до зарплаты.

И да, как вам уже писали, достаточно посмотреть что происходит с ипотекой в других странах, которые начали играть в эти игры раньше.

Великобритания, стоимость дома >$500.000 под великолепно низкие 1.6% на 25-30лет, вы такое будущее хотите?

До самой смерти выплачивать ипотеку сидя на макарошках?

Те, кто ранее не могли выплачивать ипотечный кредит - взяли его на более выгодных условиях и купили квартиры.

Теперь у вас и у них есть свои квартиры.

Страницы