3. Системы организации железнодорожного транспорта

В зависимости от степени совмещенности различных видов железнодорожной деятельности в рамках одной организации можно выделить следующие модели железнодорожных систем:

1. Модель вертикальной интеграции;

2. Модель вертикального разделения;

3. Комбинированная модель;

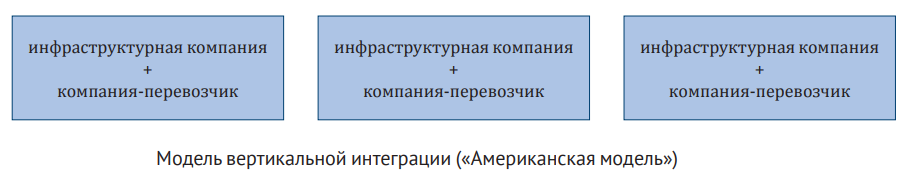

Модель вертикальной интеграции

Модель вертикальной интеграции используется при осуществлении перевозки грузов железнодорожным транспортом на альтернативных линиях и направлениях. В данной модели друг с другом конкурируют вертикально интегрированные компании (далее ВИК), которые осуществляют перевозки собственным тяговым подвижным составом на собственной инфраструктуре.

Для организации деятельности по рассматриваемой модели необходима развитая и густая инфраструктура железнодорожного транспорта, чтобы компании могли конкурировать между собой при осуществлении перевозок в одинаковых направлениях.

Данная модель организации перевозочной деятельности характерна для железных дорог Северной Америки, в связи с чем ее часто называют «Американской моделью». В США и Канаде «Американская модель» сложилась исторически, в Мексике – в результате реформирования железнодорожного транспорта.

Отдельно можно отметить частный случай организации деятельности железнодорожного транспорта в рамках вертикальной интеграции, когда на железнодорожной сети действует только одна компания, являющаяся перевозчиком и владельцем инфраструктуры. Данная модель организации деятельности характерна для ряда стран Пространства 1520.

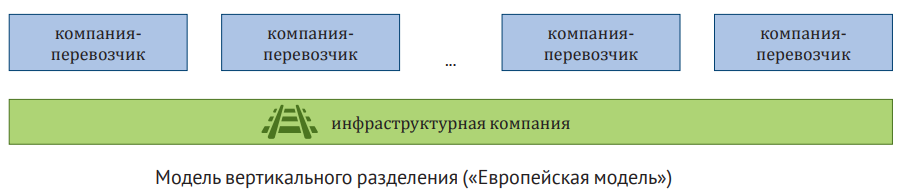

Модель вертикального разделения

При организации деятельности по модели вертикального разделения конкурируют между собой не вертикально интегрированные компании, а непосредственно перевозчики грузов или пассажиров, деятельность которых осуществляется на одной инфраструктуре. При организации деятельности по рассматриваемой модели необходимо отделение инфраструктурной и перевозочной деятельности.

Данная модель организации перевозочной деятельности характерна для железных дорог Европы, что связано с историческим развитием и процессами реформирования. В странах ЕС железнодорожный транспорт развивался как государственный, а именно в каждой стране вертикально интегрированные железные дороги были либо отдельным министерством или ведомством, либо государственным предприятием, подчиняющимся правительству. Вертикальное разделение было произведено в ходе реформирования железнодорожного транспорта.

Одной из причин разделения стало активное развитие конкуренции с автомобильным транспортом, который в ходе либерализации рынка автоперевозок на фоне экономической интеграции в Европе получил возможность (при наличии лицензии) осуществлять доставку груза между любыми городами стран Европейского союза. При этом на железнодорожном транспорте для осуществления международных перевозок необходимо заключать договоры и соглашения между всеми странами и железнодорожными компаниями. Политика ЕС при реформировании железнодорожного транспорта направлена прежде всего на открытие доступа перевозчикам к инфраструктуре по аналогии с автомобильным транспортом.

Кроме того, стоит отметить, что одним из препятствий в создании единой железнодорожной сети является отсутствие технической совместимости между железнодорожными сетями стран ЕС. Например, в европейских странах используются различные типы систем сигнализации и напряжения контактной сети.

В целях обеспечения гарантий недискриминационного доступа к инфраструктуре директивами ЕС оговорено выделение «существенных функций», среди которых:

• распределение пропускной способности между компаниями-перевозчиками;

• лицензирование компаний-перевозчиков;

• установление платы за доступ к инфраструктуре.

Одним из основополагающих документов по вопросам предоставления услуг железнодорожной инфраструктуры в Европе является директива от 26 февраля 2001 года № 2001/14/EC «О распределении пропускной способности железнодорожной инфраструктуры, взимании платы за пользование железнодорожной инфраструктурой и сертификации безопасности».

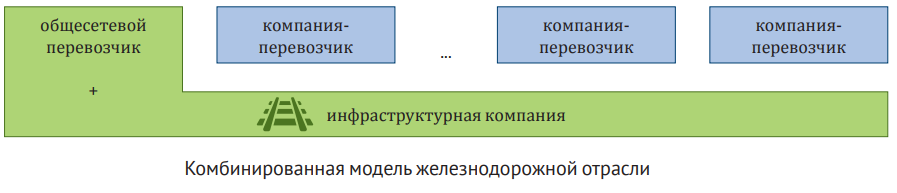

Комбинированная модель

Комбинированная модель представляет собой модель неполного вертикального разделения железнодорожной отрасли. Особенностью данной модели является наличие одной крупной компании – общесетевого перевозчика, совмещающего функции владельца инфраструктуры, а также функционирование независимых компаний перевозчиков.

Общесетевой перевозчик владеет и содержит в необходимом техническом состоянии железнодорожную инфраструктуру, осуществляет перевозку по всей железнодорожной сети, а также обеспечивает предоставление услуг инфраструктуры прочим перевозчикам.

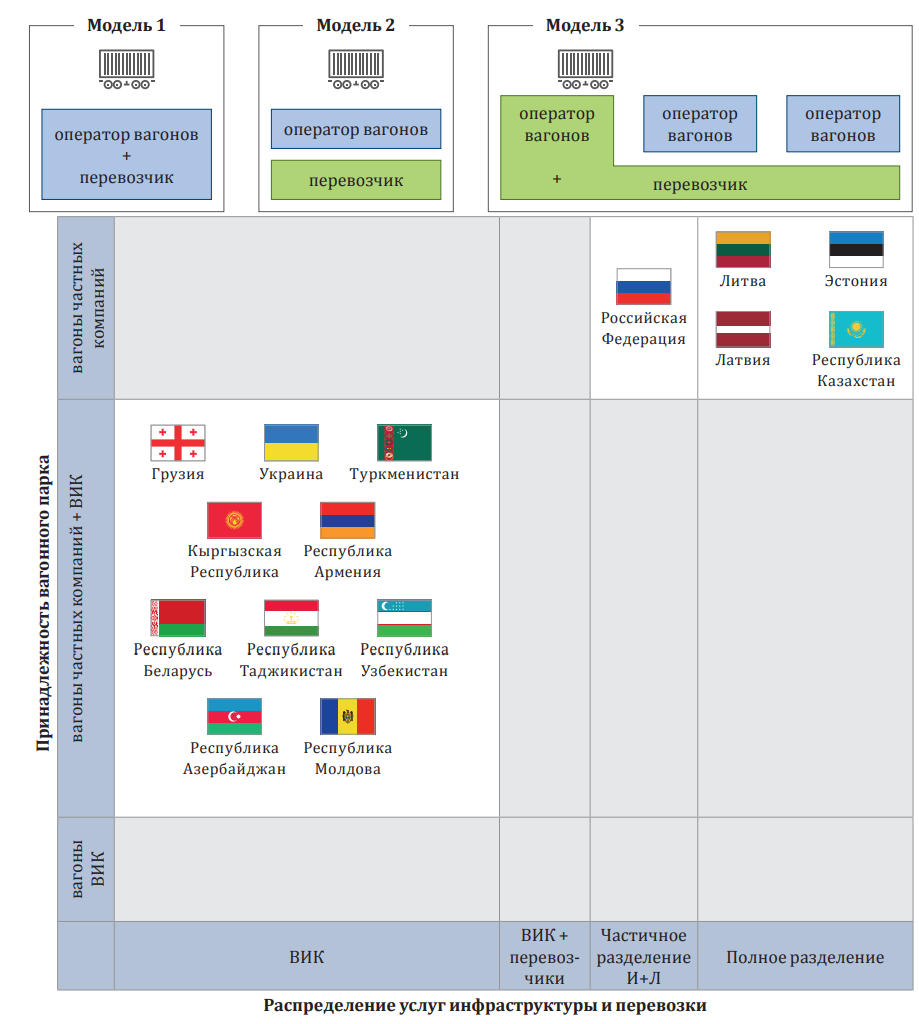

Варианты организации работы железнодорожного транспорта в части использования вагонного парка

Указанные выше варианты организации перевозочного процесса достаточно широко распространены в мировой практике и характерны для стран Пространства 1520.

В качестве примера осуществления перевозок в вагонах сторонних компаний на Пространстве 1520 можно рассмотреть РФ и Казахстан. На территории этих стран в ходе проведения реформирования сформировался развитый рынок оперирования вагонами. К числу крупнейших операторов России можно отнести АО «ПГК», АО «ФГК» АО «НефтеТрансСервис» и др.

Крупнейшим оператором на территории Казахстана является АО «Казтемиртранс». Коммерческие перевозки в вагонах инвентарного парка на территории России и Казахстана не производятся.

Примером осуществления перевозок грузов как в вагонах инвентарного, так и в вагонах приватного парка является Беларусь, что в том числе связано с отсутствием значительных структурных преобразований в отрасли. На момент подготовки обзора инвентарный парк вагонов составлял свыше 60% от общего парка вагонов Республики Беларусь. К числу крупнейших операторов вагонов можно отнести ОАО «Беларуськалий» и ОАО «Гродно Азот», которые используют подвижной состав в первую очередь для собственных нужд.

Стоит отметить, что схема организации перевозочного процесса, когда перевозки осуществляются только в инвентарном парке, на территории стран Пространства 1520, практически не применяется. Наименее развитый рынок оперирования вагонами можно отметить в таких странах как Республика Армения, Кыргызская Республика, Республика Таджикистан.

Структурные преобразования железнодорожной отрасли в странах Пространства 1520

Россия

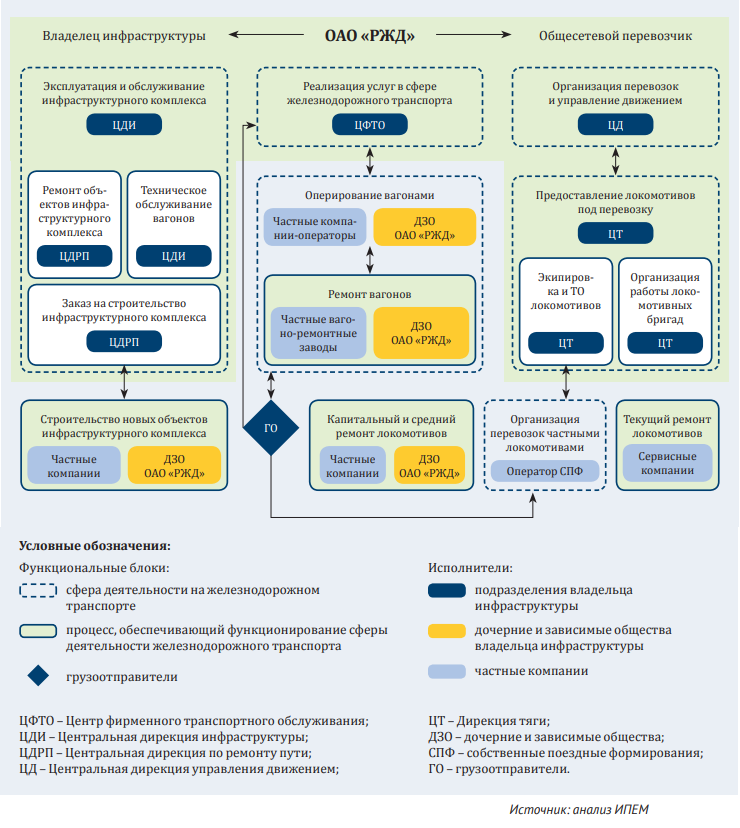

ОАО «РЖД» в настоящий момент представляет собой один из крупнейших в мире вертикально интегрированных транспортно-логистических холдингов. В частности, ОАО «РЖД» является как владельцем инфраструктуры, так и перевозчиком, а через дочерние и зависимые общества владеет диверсифицированным парком грузового подвижного состава и осуществляет пассажирские перевозки.

В результате проведенной реформы и развития нового сегмента рынка – операторов – был значительно обновлен парк грузовых вагонов. В 2019 году средний возраст грузовых вагонов составил около 12 лет, а средний возраст полувагонов (самого массового рода вагона) – всего 8,1 года. По состоянию на текущий момент парк грузовых вагонов в России является одним из самых молодых в мире.

Казахстан

В железнодорожной отрасли Казахстана произошли одни из наиболее значительных структурных преобразований среди стран Пространства 1520.

В ходе реформы был сформирован рынок оперирования грузовыми вагонами. Крупнейшей компанией является АО «Казтемиртранс» (дочерняя компания АО«НК «КТЖ»). Собственный парк вагонов компании превышает 48 тыс. единиц, среди которых крытые вагоны, платформы, полувагоны, цистерны, зерновозы, цементовозы, фитинговые платформы.

В настоящий момент компания АО «НК «КТЖ» является владельцем железнодорожной инфраструктуры, а через дочерние компании владеет тяговым подвижным составом и вагонным парком.

Беларусь

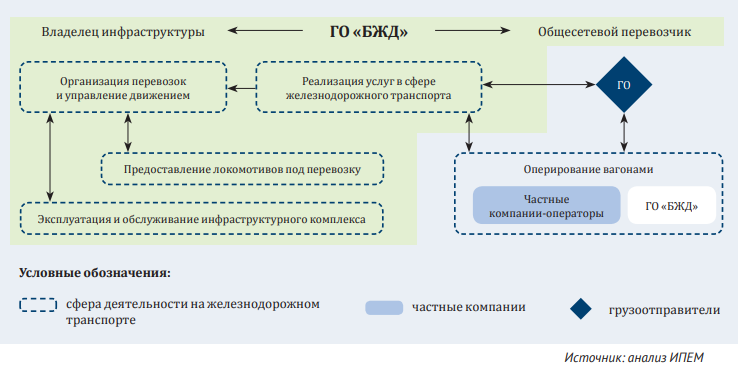

Изменения в структуре железнодорожного транспорта произошли в 2010 году, а в 2011 году Белорусская железная дорога сформировалась как ГО «БЖД»

На текущий момент владелец инфраструктуры, общесетевой перевозчик и владелец вагонов в РБ объединены в одной компании – ГО «БЖД». Различные подразделения ГО «БЖД» выполняют все необходимые функции по организации и функционированию железнодорожного транспорта. На сети железных дорог республики также действуют операторы грузовых вагонов, однако их доля относительно невелика. Инвентарный парк вагонов составляет свыше 60% от общего парка вагонов РБ, а крупнейшие частные операторы вагонов – ОАО «Беларуськалий» и ОАО «Гродно Азот» – перевозят в них преимущественно собственные грузы.

Армения

13 февраля 2008 года в Ереване между ОАО«РЖД» и Республикой Армения был подписан концессионный договор о передаче государственного ЗАО «Армянская железная дорога» в управление ЗАО «ЮКЖД», которое является дочерней компанией ОАО «РЖД». Согласно договору, срок концессионного управления составляет 30 лет с правом пролонгации еще на 10 лет после первых двадцати лет работы по взаимному согласию сторон. Основными целями концессионного договора являются:

На текущий момент владельцем инфраструктуры, общесетевым перевозчиком и оператором подвижного состава в Армении является ЗАО «ЮКЖД». Рынок оперирования подвижным составом в республике развит слабо, действуют всего несколько компаний. Доля инвентарного парка составляет около 85% от общего парка вагонов на сети.

Схема структурной организации железнодорожной отрасли в Армении соответствует структурной организации железнодорожного транспорта в Беларуси.

Кыргызстан

24 мая 2005 года «Управление Кыргызской железной дороги» Указом и.о. Президента Кыргызской Республики было преобразовано в ГП «НК «Кыргыз темир жолу», которое является правопреемником «Управления Кыргызской железной дороги» в соответствии с Уставом, утвержденным Постановлением Правительства КР 301 от 19 июля 2005 года.

На текущий момент в республике ГП «НК «КТЖ» является владельцем инфраструктуры, перевозчиком и оператором подвижного состава. Особый статус ГП «НК «КТЖ» закреплен Уставом ГП НК «КТЖ» и законом КР «О железнодорожном транспорте». Рынок оперирования грузовым подвижным составом в Кыргызстане развит слабо. Кроме ГП «НК «КТЖ» нетяговым подвижным составом оперируют несколько компаний, наиболее крупными из которых являются ООО «ВКВ Ойл и Газ» и ООО «Силк Вей Лоджистикс». Доля инвентарного парка составляет практически 90% от общего парка вагонов на сети.

Схема структурной организации железнодорожной отрасли Кыргызстана соответствует структурной организации железнодорожного транспорта в РБ.

Украина

В 2011 году, согласно Приказу Кабинета Министров Украины от 21 марта 2011 года, был утвержден перечень предприятий, учреждений и организаций, находящихся в ведении Министерства инфраструктуры Украины, которое стало государственным регулятором в части деятельности железнодорожного транспорта Украины.

В 2015 году Железные дороги Украины были переименованы в АО «Українська залізниця» (АО «УЗ») – государственное акционерное общество, занимающееся грузовыми и пассажирскими перевозками в стране. 100% акций компании оказались во владении государства. АО «УЗ» стало правопреемником всех прав и обязанностей Государственной администрации железнодорожного транспорта Украины, а также подведомственных предприятий и учреждений.

В сентябре 2019 года было принято решение о проведении реформирования железнодорожного транспорта Украины, в ходе которого АО «УЗ» будет разделено на три предприятия по направлениям деятельности: управление инфраструктурой, грузовые и пассажирские перевозки. Процесс реформирования АО «УЗ», возможно, будет происходить при консультациях Deutsche Bahn (услуги консультирования будет предоставлять DB Engineering & Consulting). 5 февраля 2020 года АО «УЗ» подписала меморандум с Deutsche Bahn о сотрудничестве, а к концу марта объявила о переносе сотрудничества на более поздний срок.

Схема структурной организации железнодорожной отрасли в Украине соответствует структурной организации железнодорожного транспорта в Беларуси.

Литва

Постановлением № 692 от 23 мая 2005 года «Об утверждении долгосрочной (до 2025 года) стратегии развития Литовской транспортной системы» железнодорожный сектор Литвы должен был быть реорганизован по европейскому образцу. В рамках Постановления № 692 Министерство транспорта и коммуникаций Литвы установило LG статус государственной компании. В 2006 году LG разделил свою деятельность на три направления: грузовые перевозки, пассажирские перевозки и управление инфраструктурой.

Структурные преобразовании в Литве происходили в соответствии с положениями Директив ЕС

В 2018 году Правительство Литвы приняло решение о новом разделении LG: каждое из направлений деятельности с декабря 2019 года выделилось в отдельное предприятие. Новые предприятия теперь входят в группу компаний Lithuanian Railways (акции новых предприятий на 100% принадлежат группе компаний). Само предприятие Lithuanian Railways принадлежит Правительству Литвы (100%).

4. Сравнительный анализ межтранспортной конкурентной среды на Пространстве 1520 на примере России

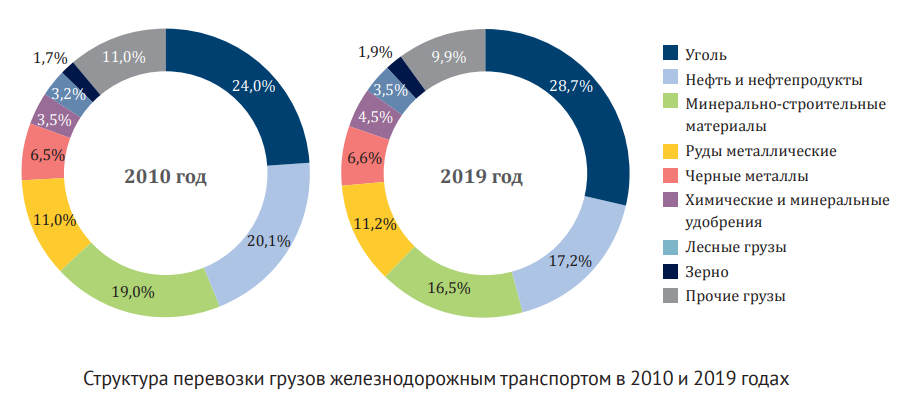

Уровень межтранспортной конкуренции на протяжении последних лет постоянно увеличивается. Доля автомобильного и трубопроводного транспорта в структуре перевозки растет, железнодорожного – сокращается. Анализ динамики структуры перевозки грузов железнодорожным транспортом показывает, что доля грузов, для которых такой транспорт в большинстве случаев является безальтернативным (грузы, требующие значительной провозной способности – уголь, руда и др.), увеличивается, а доля грузов, потенциально тяготеющих к альтернативным видам транспорта (в основном высокодоходные грузы– черные металлы и др.) в структуре перевозки сокращается.

Можно выделить два типа конкуренции. Первый – это конкуренция инфраструктур, например конкуренция между железнодорожным транспортом и трубопроводным происходит на этапе планирования и оценки целесообразности строительства нового или модернизации существующего трубопровода. После запуска трубопровода груз не вернется на железнодорожный транспорт.

Второй – это конкуренция перевозчиков, когда грузоотправитель выбирает вид транспорта на основе ценовых предложений, клиентского сервиса и маркетинговой политики перевозчиков. Конкуренция между автомобильным и железнодорожным транспортом носит постоянный характер, железнодорожного и внутреннего водного – сезонный и не оказывает значительного влияния на переток грузовой базы.

Существенное влияние на конкурентоспособность отдельных видов транспорта оказывает государственная политика в части тарифного регулирования. Действующая система государственного регулирования тарифов в России сильно ограничивают возможности железнодорожного транспорта по эффективной конкуренции с альтернативными видами транспорта. Гибкая ценовая политика является основным инструментом, позволяющим оперативно реагировать на изменения и тенденции рынка. ОАО «РЖД» получило возможность изменения уровня тарифа с помощью «тарифного коридора», но его функционал обеспечивает не все потребности компании в ценовой гибкости.

Текущее состояние межтранспортной конкуренции

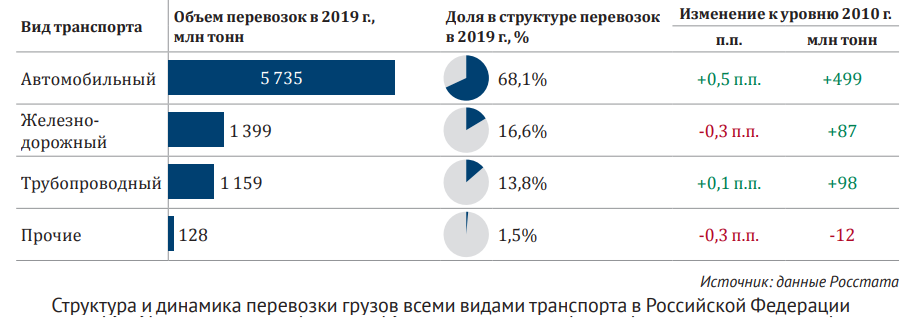

В 2019 году всеми видами транспорта в РФ было перевезено 8,4 млрд тонн грузов, что на 8,7% выше показателя 2010 года. На основных видах транспорта (автомобильный, железнодорожный и трубопроводный) в 2010-2019 годах произошло увеличение объема перевозок, однако на железнодорожном его темпы были самые низкие, в результате чего доля железнодорожного транспорта за рассматриваемый период сократилась на 0,3 п.п. до 16,6% в пользу автомобильного и трубопроводного транспорта (увеличились на 0,5 п.п. и 0,1 п.п. соответственно). Это указывает на востребованность преимуществ автомобильного и трубопроводного транспорта.

Анализ динамики объемов и структуры перевозки грузов железнодорожным транспортом в 2010 и 2019 годах показывает, что доля грузов, потенциально тяготеющих к альтернативным видам транспорта в структуре перевозки сокращается, а доля грузов, для которых железнодорожный транспорт в большинстве случаев является безальтернативным, растет.

Например, объем перевозки железнодорожным транспортом каменного угля с 2010 по 2019 годы увеличился на +81,6 млн тонн (+25%), металлических руд на +9,7 млн тонн (+7%), химических и минеральных удобрений на +16,5 млн тонн (+36%). При этом объем перевозки нефти и нефтепродуктов сократился на -27,8 млн тонн (-10%), минерально-строительных материалов на -22,4 млн тонн (-9%), прочих грузов на -8,3 млн тонн (-6%).

В последние годы наблюдается существенное развитие конкуренции между железнодорожным и альтернативными видами транспорта. При этом отмечаются случаи как незначительного, но повсеместного переключения грузов на альтернативные виды транспорта (прежде всего, на автомобильный при перевозке цемента, продуктов питания и др.), так и массовые единичные случаи перехода значительного объема перевозки (прежде всего, на трубопроводный при перевозке нефти и нефтепродуктов).

Основные преимущества и недостатки видов транспорта

Грузоотправители при выборе транспорта для перевозки отдают предпочтение тому или иному виду транспорта, исходя из его основных конкурентных преимуществ и недостатков. При этом для большинства потребителей услуг значимыми являются не только ценовые, но и технологические факторы, такие как возможность осуществления вывоза груза в полном объеме возможность осуществить отправку крупных партий, готовность обеспечить перевозку в ближайшее время после подачи заявки, своевременность подачи транспортного средства под погрузку и соблюдение сроков доставки груза.

Исходя из технологических особенностей и условий функционирования, основные преимущества и недостатки видов транспорта для грузоотправителей различны .

Железнодорожный транспорт

Для железнодорожного транспорта в качестве главных преимуществ при перевозке грузов можно отметить наличие возможности осуществить перевозку больших партий груза, отслеживать груз в пути следования и наличие развитой инфраструктуры. Также существенным преимуществом железнодорожного транспорта для респондентов является высокая сохранность груза в процессе перевозки.

Основными недостатками железнодорожного транспорта являются высокая стоимость, отсутствие возможности осуществить перевозку груза «от двери до двери» и долгие сроки доставки. Также существенным для респондентов является отсутствие гибкого ценообразования.

Трубопроводный транспорт

В качестве главных преимуществ трубопроводного транспорта при перевозке грузов можно отметить низкую стоимость доставки, наличие возможности осуществить перевозку больших партий груза и высокую сохранность груза в процессе перевозки. Также существенным преимуществом трубопроводного транспорта является возможность осуществить перевозку в короткие сроки после подачи заявки.

К главным недостаткам относится отсутствие возможности осуществить перевозку груза «от двери до двери», отсутствие возможности отслеживать груз в пути следования и отсутствие развитой инфраструктуры. Также можно отметить отсутствие гибкого ценообразования.

Автомобильный транспорт

Для автомобильного транспорта к главным преимуществам можно отнести возможность осуществить перевозку груза «от двери до двери», возможность осуществить перевозку в короткие сроки после подачи заявки и быстрые сроки доставки. Также существенными преимуществами автомобильного транспорта являются простота оформления заявки на перевозку груза и наличие гибкого ценообразования.

К числу основных недостатков при перевозке грузов относятся высокая стоимость перевозки, возможность хищения и повреждения груза в процессе перевозки и отсутствие возможности осуществить перевозку больших партий груза. Также существенным недостатком является отсутствие возможности отслеживать груз в пути следования.

Внутренний водный транспорт

В качестве главных преимуществ водного транспорта при перевозке грузов следует отметить возможность осуществить перевозку больших партий груза, низкую стоимость перевозки и высокую сохранность груза.

.Среди главных недостатков водного транспорта при перевозке грузов можно отметить отсутствие возможности осуществить перевозку «от двери до двери», долгие сроки доставки и отсутствие возможности отслеживать груз в пути следования. Также присутствует такой существенный недостаток водного транспорта как сложность оформления заявки на перевозку.

Тарифное регулирование по видам транспорта

Железнодорожный транспорт

Расходы по оплате услуг железнодорожного транспорта складываются из нескольких составляющих, среди которых:

В соответствии с действующим законодательством стоимость услуг ОАО «РЖД»

(предоставление услуг инфраструктуры и локомотивной тяги) устанавливается федеральными органами исполнительной власти (ФАС России). Стоимость услуг операторов подвижного состава государством не регулируется.

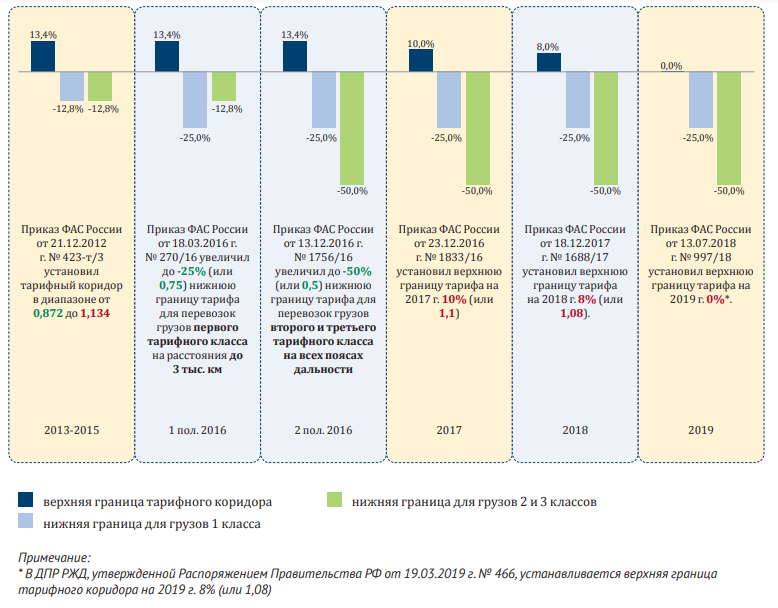

Единственным инструментом ОАО «РЖД», позволяющим изменять уровень тарифа, является «тарифный коридор» (приказ ФСТ России от 21.12.2012 №423-т/3). Возможность изменения уровня тарифа была предоставлена ОАО «РЖД» с 2013 года и предусмотрена международными соглашениями, формирующими договорную базу Единого экономического пространства, впоследствии– Евразийского экономического союза (ЕАЭС). Принятие «тарифного коридора» направлено на повышение конкурентоспособности железнодорожного транспорта, а также привлечение дополнительной грузовой базы.

ОАО «РЖД» активно применяет возможность изменять тариф в рамках установленных пределов.

Трубопроводный транспорт

Тарифы на транспортировку грузов трубопроводным транспортом в Российской Федерации регулируются государством. Государственному регулированию подлежат:

В соответствии с приказом ФСТ от 07.10.2014 №223-э/1 предельный максимальный уровень тарифов по перекачке нефтепродуктов по магистральным трубопроводам устанавливается как предельное соотношение к стоимости транспортировки нефтепродуктов по альтернативным маршрутам железнодорожным транспортом в размере не выше 0,7.

Автомобильный транспорт

Тарифы на перевозки грузов автомобильным транспортом в России не регулируются. Для оценки стоимости транспортировки транспортные компании используют различные подходы, исходя из специфики деятельности компании. Цены автоперевозчиков при перевозке в междугороднем сообщении в значительной степени зависят от направления транспортировки и различаются между компаниями.

С 15 ноября 2015 года в России введена в эксплуатацию система «Платон» для взимания платы с грузовых автомобилей, имеющих разрешенную максимальную массу свыше 12 тонн. Работа системы распространяется на все автомобильные дороги общего пользования федерального значения.

В последние годы активно развивается сеть платных автомобильных дорог. По состоянию на 2020 год протяженность дорог в платной эксплуатации составляет 1 544 км. Платные дороги находятся в управлении «ГК Автодор».

Внутренний водный транспорт

Стоимость перевозки грузов определяется каждой компанией, предоставляющей услуги перевозки, самостоятельно с учетом экономически обоснованных дополнительных затрат и рентабельности и может различаться между компаниями в пределах одного маршрута перевозки за исключением сборов (тарифов), относящихся к сфере естественных монополий. Сборы (тарифы) с судов за услуги в речном порту и за услуги по использованию инфраструктуры внутренних водных путей, оказываемые субъектами естественных монополий согласно статье 6 «Кодекса внутреннего водного транспорта РФ», устанавливаются в соответствии с законодательством о естественных монополиях (приказ ФСТ России от 08.10.2013 № 184-т/5):

Основные выводы по тарифному регулированию

В настоящий момент государственному регулированию тарифов не подлежат услуги автомобильного транспорта. Автоперевозчики, исходя из конъюнктуры рынка и специфики деятельности компании, могут в оперативном порядке изменять уровень своих тарифов, что положительным образом сказывается на конкурентоспособности автомобильного транспорта.

В настоящий момент государственному регулированию тарифов не подлежат услуги автомобильного транспорта. Автоперевозчики, исходя из конъюнктуры рынка и специфики деятельности компании, могут в оперативном порядке изменять уровень своих тарифов, что положительным образом сказывается на конкурентоспособности автомобильного транспорта.

На внутреннем водном транспорте стоимость перевозки грузов также определяется каждой компанией самостоятельно за исключением сборов (тарифов), относящихся к сфере естественных монополий.

Тарифы на перевозки грузов трубопроводным транспортом ограниченны со стороны государства. При этом тариф на перекачку нефтепродуктов трубопроводным транспортом не должен превышать коэффициент 0,7 от тарифов железнодорожного транспорта.

На железнодорожном транспорте только стоимость услуг ОАО«РЖД» (предоставление услуг инфраструктуры и локомотивной тяги) регулируется государством. Для ОАО «РЖД» единственным инструментом изменения уровня тарифа является «тарифный коридор».

Таким образом действующая система государственного регулирования тарифов в России не позволяет железнодорожному транспорту эффективно конкурировать с альтернативными видами транспорта.

Комментарии

В таблице факторов выбора не тот значок стоит по фактору "доставки от двери до двери".

Кроме того, этот фактор указан как самый незначительный, чего в принципе быть не может. Скорее всего, что сами респонденты отбирались с перекосом на ЖД . Кроме того, от двери до двери приводит к значительному снижению общего тарифа на перевозку, что в вопросах могло быть затушевано.

А в целом по отчету, как ИПЕМ не пытался, а незавершенность демонополизации повсюду торчит.

Где Вы прочли, что это самый незначительный фактор? Тут:

или тут:

а может тут:

Что качается респондентов, то сбор информации проходил среди грузоотправителей больших партий (собственно, составами), им действительно доставка до двери не особо интересна, т.к. они в основном работают в терминалах (зерно, уголь, сталь, щебень и прочее...).

ИПЕМ не проводил ни реформу, ни демонополизацию, что ему пытаться-то? Это обзор на текущий момент, а не отчет...

К тому же, в чем Вы видите незаконченность? Предлагаете приватизировать локомотивную тягу и инфраструктуру? Остальное из ведения РЖД уже выведено...

Или хотите трубы "нарезать" по собственникам?

Где Вы прочли, что это самый незначительный фактор?

В таблице факторы от двери до двери выбрало наименьшее число респондентов. т.е. опрос противоречит в целом правильным выводам.

Предлагаете приватизировать локомотивную тягу и инфраструктуру?

В целом да. Но для этого предварительно (до реформы) надо повысить густоту путей на кв км и создать некоторую избыточность локомотивов. Т.е. создать предпосылки для конкуренции. Иначе будет хуже.

Не противоречит - я уже сказала, что респонденты опроса - это грузоотправители составами им "до двери" не интересно...Состав с нефтью по "дверям" развозить сложно..

Ясно, хотите , чтобы цены взлетели...

Их и сейчас у частиников в избытке (накупили в ожидании либерализации тяги), теперь сдают РЖД в аренду...

Кстати. коль уж зашел разговор. Можете что-либо сказать про идею собственных тарифов для каждого участка сети, слухи о которой в появились последнее время.

Не взлетит.

Слишком хлопотно для отправки грузов через всю страну, а в локальной сети будет вызывать много вопросов у транзитников...