Прошло почти сто лет, но этот кризис остается самым тяжелым, самым катастрофическим в истории мира. Все последующие крупные кризисы обязательно сравниваются с ним. Есть ощущение, что в будущем могут быть кризисы, вполне сравнимые с этим или даже такие, что превзойдут его. Но пока он остается самым сильным. Об этом кризисе написано множество работ, есть много версий о его причинах, о реальных и мнимых ошибках экономических властей США и других стран. В этом посте, конечно, из этих аспектов удастся затронуть только в небольшом объеме. Хочу обратить внимание также, что на глубину кризиса особенно в сельском хозяйстве дополнительно повлияли стихийные бедствия.

Основные изменения к моменту кризиса. Этот период характеризуется, с одной стороны, очень мощными техническими изменениями, а с другой – изобилием капиталов, позволяющими и обновлять капитал, и расширять биржевые операции, благодаря чему все более увеличивался спекулятивный «пузырь». Изменения в разных странах были многочисленными и важными. Прежде всего были временно урегулированы очень сложные вопросы, связанные с военными долгами и репарациями, что позволило нормализовать международные расчеты и внешнюю торговлю[1].

Первая мировая война повлекла за собой крах системы классического золотого стандарта; быстрому же его восстановлению сразу после войны помешала присущая тому периоду нестабильность, особенно немецкая гиперинфляция начала 20-х гг. В 1922 г. на Генуэзской международной экономической конференции была оформлена соглашением Генуэзская валютная система как денежная система 30 стран, основанная на золото-девизном стандарте[2]. Она сменила Парижскую систему (1867 г.), основанную на золотомонетной системе (Красавина 2004: 256). Однако налаживалась система не сразу, в Германии свирепствовала инфляция, лишь в 1925 г. Англия вместе с США вернулась к золотому стандарту. К 1928 г. количество членов системы было уже гораздо больше довоенного; далее, в течение 1928–1931 гг. в нее вошло более сорока территориальных образований. Затем последовала Великая депрессия, которая подорвала международное финансовое взаимодействие, и система золотого стандарта быстро распалась (Хелд и др. 2004: 232).

За 1920-е гг. окончательно произошел переход экономического центра Мир-Системы в США (а вместе с этим объективно начинал смещаться туда и политический ее центр, несмотря на сугубо изоляционистскую политику США в этот период). К концу периода подъема США выпускали уже 44% промышленной продукции всего мира (без СССР), что было больше, чем выпускали Англия, Франция, Германия, Италия и Япония, вместе взятые (см.: Фураев 1975б: 244). По экспорту США заняли первое место в мире еще во время первой мировой войны. В 1929 г. Англия впервые за 300 лет уступила другой стране первенство в общем обороте внешней торговли; страной этой, естественно, были США (Лан 1976: 264).

Очень существенные изменения произошли в социальной жизни и социальном законодательстве целого ряда стран, что выразилось в уменьшении длительности рабочего дня и росте социальных гарантий и социального страхования. В США некоторые изменения начались еще до кризиса 1920 г., в частности введение 8-часового рабочего дня и ограничение использования детского труда (Иванян 1975: 83–84). В Европе социалистические или рабочие партии усилили свое влияние, что не замедлило сказаться в принятии ряда важных социальных законов. Таким образом, заработная плата все более переставала регулироваться только спросом и предложением, что, как представляется, и было одной из причин столь высокого уровня безработицы в период великой депрессии, так как уровень зарплаты не понизился адекватно падению производства (как это бывало в период кризисов XIX в.), а основная стихийная регуляция шла за счет увольнений. То же касалось и цен (о чем мы скажем ниже). Увеличение социальных гарантий и прочих государственных расходов было одной из важных причин повышения налоговых изъятий во многих странах. При этом направленность налоговой политики шла в сторону ее большей справедливости, то есть введения или изменения прогрессивной шкалы подоходного налога, увеличения налога на наследство и т.п. То есть налоги все заметнее касались именно богатой и состоятельной части населения. Надо отметить, что существенно расширилась и демократическая база во многих странах, так как право голоса стали получать женщины и молодежь. Развитие системы социального страхования, бóльшая стабильность заработной платы, повышение налогов, расширение демократии плюс опыт активного вмешательства государства в хозяйственную жизнь во время и после войны – все это было основой для перехода после кризисов 30-х гг. к системе государственного регулирования экономики.

Несмотря на антитрестовские законы, роль крупных корпораций («монополий») в экономике повышалась. Как вынужден был признаться президент Т. Рузвельт еще до первой мировой войны (инициатор введения антитрестовских законов), законодательное запрещение монополий оказалось бессмысленным, поскольку они вызваны к жизни экономическими законами. Поэтому остается только путь всестороннего их регулирования (Иванян 1975). Такое регулирование имело место, однако оно частью оказалось недейственным, частью было даже вредным для экономики, а где-то просто отставало от жизни, поэтому, хотя экономических возможностей для реализации человеческих потенций в Америке было по-прежнему много, в известной мере, по выражению другого президента США В. Вильсона, сильные продолжали давить слабых (Иванян 1975: 67).

С конца 1921 и особенно с 1922 г. рыночные цены все заметнее перестают снижаться и начинается их стабилизация, конъюнктура также в целом улучшается (см.: Кондратьев 2002: 294–301). Начались стабилизация денежного обращения и приведение государственных расходов и доходов в относительное соответствие. Такие мероприятия были проведены в первой половине 1920-х гг. в большинстве стран, включая Германию и СССР, переживших чудовищную бумажную инфляцию в начале 1920-х гг. и все последствия такого инфляционного кризиса (см.: Далин 1983; Аникин 2009). Такая стабилизация стала основой для подъема экономики в целом ряде стран, для роста объемов мировой торговли, для модернизации тяжелой промышленности и развития новых ее отраслей.

И все же ситуация с уровнем цен даже после дефляционного кризиса 1920–1921 гг. – как показали дальнейшие события – окончательно не пришла в норму. Полной ликвидации «революции цен», по выражению Варги (1963: 38), не произошло. Фактически цены оставались еще завышенными, что стало одной из причин очень сильного падения цен в период великой депрессии, особенно на сельскохозяйственную продукцию. Таким образом, «элемент негибкости цен и заработной платы» (Хаберлер 2008 [1937]: 418) после 1921 г. явно усилился.

Нельзя не упомянуть большую международную активность в 1920-е гг. по созданию работоспособных международных наднациональных организаций (среди которых самой важной была Лига Наций), а также подписанию договоров о международных гарантиях. Однако в большинстве своем эти попытки оказались неудачными. Усилилась (особенно во время и после Великой депрессии) тенденция на переход части стран к авторитаризму и тоталитаризму, а у части демократий (например, Франции) – к колебаниям между социализмом и консерватизмом.

Условия. После кризиса 1920–1921 гг. и фазы депрессии сначала в США, позже Германии и ряде других стран начинается бурный подъем. 1920-е гг. нередко в американской литературе называют «ревущими, или бурными двадцатыми» (Roaring Twenties)[3]. Для Америки это очень верно. Однако не во всех странах двадцатые годы были такими. Например, в Англии общий физический объем промышленного производства вплоть до кризиса 1929 г. не превысил ранее достигнутого довоенного максимума. При глубокой неравномерности развития отдельных отраслей промышленности эти страны в целом не знали в цикле 1920–1929 гг. фазы подъема. В Англии была высока безработица, и она по-прежнему делала ставку не на новые отрасли, а на традиционные – текстильную, угольную и судостроительную (см.: Гренвилл 1999: 161).

Как мы уже говорили в другом посту, уже в 20-е гг. мы видим в США расцвет автомобильной промышленности, служившей одной из основ подъема. Наиболее активно развивались также машиностроительная, электротехническая, химическая, авиационная отрасли. Но особая роль автомобильной промышленности заключалась в том, что автомобиль стал центральной частью подъема, как ранее железные дороги, так как требовал новой инфраструктуры. В частности, к концу 1929 г. в США насчитывалось свыше 1 млн км шоссейных дорог, из них около 125 тыс. – асфальтированных. Асфальтированные дороги протяженностью в 50 тыс. км были построены только за период 1925–1929 гг. Эти десятки тысяч километров асфальтированных дорог, десятки миллионов автомобилей, 50 тыс. гаражей, 100 тыс. авторемонтных мастерских и станций обслуживания вместе с расставленными по всем городам, поселкам и дорогам страны тремя сотнями тысяч бензиновых колонок служили главным обоснованием для разговора о «просперити». Рекламой для «процветания» служило также строительство, особенно жилищное, на которое в 1921–1928 гг. было израсходовано, по разным подсчетам, от 17 до 30 млрд долларов, в результате чего было построено 3 млн новых домов. Строительных контрактов же в эти годы было заключено на гораздо большую сумму. Очень мощным было и остальное строительство (см.: Лан 1976: 225–226). Таким образом, в США в 1920-е гг. быстро растут продажи частных домов и товаров длительного пользования (см.: Иванян 1975: 146), к которым помимо автомобилей следует отнести бытовые электроприборы: холодильники, пылесосы, стиральные машины. Тем самым закладывалась нового типа модель экономического роста, которая позже, в 1950–1960-е гг., стала важнейшей во всех развитых странах.

Большие изменения в отношении механизации происходили в сельском хозяйстве Америки, однако уровень цен в нем не восстановился после кризиса 1921 г., чему способствовал и выход СССР на мировой хлебный рынок, так что сельское хозяйство в отличие от промышленности испытывало трудности, и роста объемов в нем почти не было[4].

Как выше было сказано, с одной стороны, цены после 1921–1922 гг. не упали до оптимального уровня, но, с другой стороны, они и не росли так (или даже вовсе не росли), как должно было бы быть в фазе подъема, исходя из опыта предыдущих циклов. Таким образом, в теорию циклов приходилось вносить важные коррективы, рост цен в период подъема уже не был обязательным моментом. Как указывает, например, Хаберлер, яркий пример бума, не сопровождавшегося ростом цен, – американский бум 1926–1929 гг. Правда, он добавляет важное (даже принципиально важное) уточнение: стабильными были лишь оптовые цены. Более общий индекс цен (исчисленный Карлом Снайдером) показывает заметное повышение, то есть то, что была «относительная инфляция» (Хаберлер 2008 [1937]: 9–10, 28). Также иногда указывается, что был очень большой рост стоимости фондовых и иных денежных активов. Как мы видим, истоки инфляции активов, с помощью которой последние 12 лет активно надувают фондовые рынки лежат глубоко в экономической истории США.

Отсутствие видимой инфляции, таким образом, существенно искажало уже известные показатели перегрева. О том, каким образом отсутствие инфляции вводило в заблуждение целый ряд экономистов, включая и таких выдающихся, как И. Фишер или Дж. Кейнс (которые из-за отсутствия роста цен не видели опасности переинвестирования и краха). Стоит отметить, что и в первые годы XXI в., еще в 2005–2006 гг., отсутствие видимой инфляции в США на фоне невиданного роста цен на сырье, металлы и топливо в мире ставило в тупик даже Алана Гринспена, который посвятил этой проблеме в своих мемуарах целую главу с символичным названием «Головоломка» (Гринспен 2009: Глава 20). Возможно, он и прав, считая, что уже с середины 1980-х гг. глобализация стала заметной дефляционной силой (Гринспен 2009: 364), хотя в ряде стран она как раз стала мощнейшей инфляционной силой (как, например, в странах бывшего СССР или даже в Китае)[5]. Но, по-видимому, также ясно, что считать инфляцию только по потребительским ценам, видимо, уже неправомерно, иначе уровень такой инфляции вводит в заблуждение о том, как это происходило 80 лет назад. Но для Уолл-стрита такой подход очень выгоден. Инфляции нет, народ можно успокоить, но она почти вся надувает паруса спекулянтов на биржах.

Внешний фактор. Несмотря на временную стабилизацию мировой финансовой системы, она не пришла в полное соответствие с изменением ситуации и стала явно менее устойчивой, чем до войны. По мнению некоторых аналитиков, например Дж. Хикса, мировая денежная система полностью не приспособилась к изменениям в уровне денежных доходов, имевших место в период и после первой мировой войны, золотой запас был недостаточен (см.: Хаберлер 2008 [1937]: 418–419). Действительно, даже крупный золотой запас США не спас ее денежную систему от краха. Тем не менее, в этот период господство доллара в мировых расчетах усиливалось, что подкреплялось огромными долгами Европы перед США, активным проникновением американского капитала в разные страны, включая и европейские. Были даже наивные надежды, что «американцы станут в большой степени хозяевами Германии» (см.: Лан 1976: 271). Это, правда, им удалось потом, особенно в 21 веке. Интересы американского капитала постепенно распространялись на весь мир, но пока его присутствие, например, в Азии, тем более в Африке, было весьма слабым. Например, в 1929 г. экспорт США только в одну Канаду или в Латинскую Америку в 15 раз превышал экспорт во все азиатские страны. В 1930 г. американские инвестиции во все государства Азии составляли около 1 млрд долларов – в 4,5 раза меньше, чем американские инвестиции в Канаде, в 5 раз меньше, чем в Европе, и почти в 6 раз меньше, чем в Латинской Америке. Из этой суммы 445 млн долларов было инвестировано в Японии, 201 млн долларов – в Индонезии и всего 130 млн долларов – в Китае. Тем не менее, Дальний Восток, в частности Китай, занимал большое место во внешней политике Вашингтона в послевоенные годы (см.: Лан 1976: 270). Из этих цифр также видно, что американский континент (в полном соответствии с господствующим тогда изоляционизмом и ростом интереса к доктрине Монро) был более интересен американским капиталам, чем даже Европа. Быстро росли связи с северным соседом – Канадой. Канада заняла второе место в мире после Англии по импорту товаров из США. Особенно интересно было то, что через Канаду американские товары на льготных началах проникали в страны Британской империи. Добавим, что Канада была землей обетованной для американских бутлегеров. Несмотря на рост экспорта капитала из США, важнейшие позиции в этом направлении продолжали удерживать Англия (что позволяло ее экономике совершенствоваться, несмотря на крайне вялый рост, а фунту стерлингов – оставаться ведущей валютой мира), а также Франция. В то же время во второй половине 20-х гг. экспорт капитала из США замедлился в связи с начавшимся экономическим подъемом (Доронин 2003: 104).

Неполная урегулированность платежных проблем и слабость международной финансовой системы способствовали скатыванию к протекционизму. Эта тенденция обозначилась уже перед первой мировой войной, когда снова появилась дискриминационная защита, а некоторые страны отказались от практики предоставления статуса «наибольшего благоприятствования» (см.: Хелд и др. 2004: 184). После первой мировой войны это еще более усилилось, в том числе с образованием СССР, распадом Австро-Венгрии и появлением ряда так называемых лимитрофов (стран Балтии, Польши и др.)[6]. Многие торговые связи, прерванные Первой мировой войной, оказались невосстановимыми. С 1913 г. и до краха в 1929 г. объем мировой торговли вырастал на 2,2% в год, в то время как тарифы оставались на предвоенном уровне (Хелд и др. 2004: 186–187). В США при президенте Кулидже в 1924 г. даже подняли и без того значительные ввозные пошлины. После краха 1929 г. протекционизм распространился еще более широко, страны подняли торговые барьеры и отказались от практики предоставления статуса наибольшего благоприятствования в пользу дискриминационных мер. Таким образом, курс на протекционизм не появился внезапно в результате начала великой депрессии, он уже был, но затем поднялся на новую высоту.

Между тем экспорт товаров оставался важнейшим стимулирующим фактором для роста американской и многих других экономик. Поэтому в США придавали его поддержанию огромное значение. И конгресс, и правительство, и министры, и послы, и консулы, и моряки – все старались увеличить торговлю США с другими странами. Например, в 1927 г. конгресс США решил командировать сотни агентов за границу в поисках новых возможностей для экспорта (Лан 1976: 265).

Усовершенствованные финансовые инструменты. Рост и расширение производства происходили в значительной мере за счет усовершенствования техники производства, а подъем протекал в условиях изобилия ссудных капиталов и характеризовался большим ростом кредитной надстройки. 1920-е гг. вполне явно обнаружили рост тенденции на увеличение значимости финансовых услуг в общем объеме ВВП (см., например: Clark 1957; Hartwell 1976: 381)[7]. Финансовые услуги и ранее занимали видное место в экономике таких стран, как Англия и Франция, но теперь эта тенденция становилась мировой (тогда как ранее ведущей по значимости была тяжелая промышленность, в том числе машиностроение). И особенно заметной она становится в США. К. Кларк в процессе продуктивного анализа взаимосвязей между сдвигами в отраслевой структуре экономики и изменениями в темпах экономического роста пришел к выводу, что эта тенденция на увеличение значимости сектора финансовых услуг будет расти (Clark 1957; см. также: Акаев, Садовничий 2009). Как видим, он не ошибся, эта тенденция с колебаниями развивается уже в течение многих десятилетий.

Рост значимости финансового сектора выражался, конечно, в росте эмиссии ценных бумаг, которая во всех странах достигала больших размеров, но особенно велика была в США; а также в росте активности банков, которые стали все более агрессивно играть на биржах. Сильно выросло и число держателей акций, а на бирже к 1929 г. принимало участие в игре не менее 1 млн человек (Иванян 1975: 146). Но рост значимости финансовых услуг не мог не идти рука об руку с распространением финансовых технологий. Прежде всего усовершенствовалась сама биржа, как за счет дополнительной регуляции, так и за счет более тонких инструментов анализа. Уже в 20-е гг. (в неразвитом состоянии и заметно ранее) на биржах стали применять различные индексы, например индекс Доу-Джонса (см., например: Самуэльсон, Нордхаус 2009: 222). Выросла роль центральных банков, особенно ФРС в США. Федеральная резервная система, которой еще не было и двадцати лет, очень сильно влияла на всю экономику страны, в эти годы можно найти истоки некоторых черт, которые сегодня особенно ярко проявляются. О том, что ФРС играла исключительно важную роль свидетельствует повышенное внимание, идущее особенно от небезызвестного и оголтелого монетариста Милтона Фридмана, к ее деятельности во время великой депрессии. Раздаются разнообразные упреки экономистов в адрес деятельности ФРС в период бума и кризиса. Одни (например, представители австрийской школы) считают, что ФРС проводила слишком мягкую кредитную политику, что спровоцировало кредитную экспансию и перегрев (например Ротбард 2005: 169), но голоса этих слабо слышны. Зато голоса монетаристов, молящихся на Фридмана, очень активны. Они считают, что ошибка заключалась в том, что ФРС не накачала в банковскую систему достаточно резервов для предотвращения резкого сокращения денежной массы. Гринспен даже публично каялся на каком-то форуме, посвященном Фридману, от имени ФРС, что мы, мол, признаем эту ошибку и постараемся не допускать ее впредь. Что они с усердием и делают и будут делать, пока доллар не повалится. Что касается влияния накачки денежной массы и снижения учетной ставки в период великой депрессии, то мое мнение, что это (с учетом того, что произошло в период после 2010 года) могло сгладить пропасти падения, но явно затянула бы депрессию аж до Второй мировой войны. Не исключено, что население бы просто не выдержало такой затяжки. При золотом стандарте (пусть и пониженном) сделать то, что делают сегодня, просто занимать деньги у ФРС вряд ли получилось. Доллар бы просто обесценился еще больше, а партнеры увеличили бы импортные тарифы на американские товары.

Далее можно отметить: рост услуг по управлению активами, в том числе свободными финансами, увеличение всякого рода трастовых (и им подобных) компаний; рост потребительского кредита, который способствовал увеличению покупок недвижимости, автомобилей и товаров длительного пользования; рост кредитования фермеров, распространения лизинга и др.

В это время расцветают холдинги. Как констатировала комиссия президента Гувера, держательская компания является фактически «продуктом 20-х гг. XX в.». Другие авторитетные заявления в американской литературе подтверждают, что экономическая история 20-х гг. – это в известной мере история деятельности держательских компаний. В 20-х гг. держательская компания стала наиболее характерным орудием превращения отдельных предприятий и корпораций в крупные монополии (Лан 1976: 203). В 20-х гг. параллельно усилению деятельности держательских компаний у акционеров, не имеющих отношения к руководству корпораций, отнимались даже формальные права (Лан 1976: 208). Такой поворот был одним из проявлений того, что в 1930-е гг. назовут менеджерской революцией (см., например: Burnhem 1941)[8], в результате которой собственник окончательно отделяется от управления. Позже эта структура крупных управляющих крупных корпораций, которая фактически самостоятельно (то есть без собственника) формирует корпоративные цели и бизнес-стратегию, будет названа Дж. К. Гэлбрейтом техноструктурой (1969, 1979).

Кризис и его этапы. Когда говорят о финансовых «пузырях», то в американской литературе в качестве самого яркого примера приводится биржевой «пузырь» перед 1929 г. (см., например: Самуэльсон, Нордхаус 2009: 212; DiBacco et al.1992: 341). С одной стороны, конечно, нельзя забывать, что рост биржевых котировок во многом был обусловлен открывшимися новыми перспективами в связи с внедрением в массовое потребление таких достижений, как радио, автомобили, самолеты и т.д. (Доронин 2003: 104); но, с другой стороны, достаточно очевидно, что источник роста в значительной мере был спекулятивным. За семь лет, с 1922 по осень 1929 г., индекс Доу-Джонса поднялся со 103 пунктов до 381 на пике, то есть вырос почти в 4 раза. Перегрев экономики был очень высоким, переоцененность активов дошла до максимума[9], перенапряженность финансового рынка чувствовалась явственно[10], кредитная экспансия была очень активной, чему в целом способствовала политика ФРС, направленная на поддержание относительно низкой учетной ставки. Только с весны 1929 г. Совет ФРС стал проявлять беспокойство относительно неустойчивости Уолл-Стрит, были приняты некоторые меры и поднята учетная ставка (Скоузен 2005: 181–182), но реально эти меры уже не оказали нужного действия либо, напротив (как и считал М. Фридман), оказали вредное влияние к октябрю 1929 г.

3 сентября 1929 г. индекс достиг пиковой высоты в 381 пункт. Биржу начало лихорадить. Группа нью-йоркских банкиров пыталась поддержать курс скупкой акций. Казалось, это удалось, поскольку индексы хотя более и не росли, но, однако же, в течение нескольких недель и не падали резко. Уже раздавались вполне разумные предупреждения о возможном обвальном падении курсов, но они не могли решительно повлиять на игроков. В то же время некоторые экономисты оспаривали «пессимистов» и говорили, что рынок вышел на высокое плато, на котором надолго останется, а другие продолжали считать, что цены акций еще будут расти. Ошибки эти теперь очевидны, однако заметим, что одно дело – предвидеть крах вообще, другое дело – точно предсказать его дату (что, к тому же, удается обычно одному человеку только один раз). Например, Л. фон Мизес правильно предсказывал неизбежность краха, но говорил он об этом начиная еще с 1924 г. (Скоузен 2005: 187). Крах между тем приближался. 24 октября 1929 г. наступил всем известный «черный вторник», и курсы начали обваливаться. Почти сразу же после успокаивающих заявлений президента Гувера и ряда экономистов, 29 октября, произошел новый, еще более мощный, обвал, вызвавший невиданную панику. После некоторой стабилизации обвалы продолжились в декабре 1929 г. В целом с естественными колебаниями падение продолжалось в течение многих месяцев, достигнув дна только в 1932 г. на уровне 40 пунктов, что означало спад на 87% от высшего уровня в сентябре 1929 г. Это было самое глубокое падение биржевых индексов за всю историю бирж. И хотя во многих кризисах в США падения были очень жестокие, но все же даже в самые тяжкие времена они оставались в районе 40%[11]. Это видно из следующей таблицы (Варга 1963: 50).

Табл. 1.9. США. Глубина падения индекса курсов акций

в кризисе 1929 г. и предшествующих кризисах

(по месячным данным)

Месяцы и годы Процент падения

Февраль 1873 – июнь 1877 – 40,0

Июнь 1881 – июнь 1884 – 41,7

Январь 1893 – август 1893 – 44,4

Июнь 1901 – ноябрь 1903 – 42,9

Январь 1907 – ноябрь 1907 – 40,4

Октябрь 1919 – август 1921 – 41,2

Сентябрь 1929 – июль 1932 – 87,4

Биржевой крах взорвал все казавшееся таким прочным благополучие. Начинаются банкротства, разорения, приостановка работы предприятий, падение производства, быстро растет безработица (уже к 1930 г. было 4 млн безработных [DiBacco et al. 1992: 346]). Хуже всего, что начали падать цены. Все это происходит достаточно быстро, поскольку симптомы неблагополучия в промышленности чувствовались уже за несколько месяцев до биржевого краха. Однако же ситуация разворачивалась нелинейно. Прежде всего, краха банков еще не происходит, в стране достаточно капиталов, почти нет государственного долга, большой золотой запас. В этих условиях казалось, что на события можно повлиять. Президент Гувер, несмотря на всю свою антипатию к государственному вмешательству в дела бизнеса, и параллельно ему группа виднейших бизнесменов и банкиров пытались остановить углубление кризиса. Указанная группа бизнесменов попыталась повлиять на биржу путем согласованных действий, хотя суть действий не разглашалась (см.: Лан 1976: 300–301)[12]. В начале декабря 1929 г. Гувер собирает экстренную конференцию 400 виднейших представителей бизнеса, выступает перед ними с обширной программой капитального строительства на следующий 1930 г. и обещает, что правительство вложит в строительство несколько сот миллионов долларов, договаривается, что промышленные и железнодорожные компании обязуются вложить в 1930 г. в свои предприятия более 3 млрд долларов. Президент обещает сократить подоходный налог и просит бизнесменов продолжать инвестиции и вести свои дела нормально. Резервные банки обещают снизить учетную ставку, покупать на рынке ценные бумаги и тем самым удешевить кредит. Предприниматели обещают не увольнять рабочих и не снижать зарплаты (см.: Лан 1976: 299–300).

Таким образом, достаточно быстрые и, как представляется, беспрецедентные в истории предыдущих кризисов меры были объявлены и частью приняты. По иронии судьбы, в начале 1930 г. наступило некоторое улучшение, как в производстве, так и на бирже (вполне вероятно, в результате именно принятых правительством и бизнесом мер). Казалось, худшее позади. 1 мая 1930 г. Гувер даже уверял, что кризис уже позади. Но ему явно не везло с заявлениями. В том же мае 1930 г. происходит новый крах на бирже. Это очень сильно повлияло на Гувера. Вместо того, чтобы продолжать бороться с кризисом и искать меры против него, он, по сути, отказывается от государственного вмешательства на целый – такой важный в тяжелую пору – год с середины 1930 по середину 1931 г.

Между тем очень тяжелая ситуация складывается в сельском хозяйстве. С одной стороны, летом 1930 г. в 30 штатах Америки небывалая жара губит урожай, а еще в 15 штатах выпала только половина обычной нормы осадков. Но, с другой стороны, парадоксальность состояла в том, что даже эти стихийные бедствия не спасают фермеров от падения цен. Активно действует и созданная Гувером Федеральная фермерская палата, которая до октября 1930 г. израсходовала почти 400 млн долларов на скупку излишков зерна и хлопка, но, однако же, цены на пшеницу и хлопок упали за год с небольшим в два раза (Лан 1976: 301).

Напуганные кризисом конгрессмены в июне 1930 г. принимают очень жесткий таможенный закон, который резко сократил импорт из Европы, но он же спровоцировал соответствующие шаги других правительств, так что экспорт США существенно сократился, как и вся мировая торговля, а также и вся система мировых расчетов (о чем ниже)[13].

Производство падает катастрофически, в момент наивысшего его падения в 1932 году индекс промышленного производства едва составил половину от докризисного (54%), летом 1932 г. выпуск автомобилей, выплавка чугуна и стали составляли только 14–15% от докризисного уровня 1929 г. (Zinn 1995: 378; Язьков 2001: 180). Национальный доход снизился вдвое. Число банкротств, закрытий и разорений превысило все возможные представления: разорилось более 110 тыс. компаний и 4,6–5 тыс. банков (но полный крах банков произошел позже, см. ниже), 900 тыс. ферм (Козенко, Севостьянов 1994: 215; Уэрта де Сото 2008: 370). Безработица принимает чудовищные размеры, число безработных увеличилось, по разным данным, от 12 до 15 или даже более млн человек (точное число неизвестно), составив, по крайней мере, четверть активного населения (см.: Zinn 1995: 378; Козенко, Севостьянов 1994: 215; Уэрта де Сото 2008: 370; Иванян 1975: 154)[14]. Страдания людей были очень велики (они хорошо описаны в научной и художественной литературе), например около одного миллиона американцев жили во временных лачугах, так называемых гувервиллях (DiBacco et al. 1992: 348). В то же время, как уже отмечалось выше, поддержка ставок заработной платы усиливала безработицу и препятствовала перетоку рабочей силы из одной отрасли в другую (см., например: Уэрта де Сото 2008: 371).

Во второй половине 1931 г. и в 1932 г. американское правительство вновь пытается что-то сделать в борьбе с кризисом. Возвращаясь к этому вопросу, следует отметить, что существует некоторое заблуждение в отношении того, что президент Гувер вообще ничего не делал для спасения экономики, полностью полагаясь на силы рынка, а только президент Ф. Д. Рузвельт начал совершать активные действия, используя всю мощь государства, что и дало быстрый эффект. Заслуги Рузвельта велики, но, во-первых, как мы выше видели, некоторые важные шаги были предприняты уже при Гувере (хотя в целом он, действительно, считал, что вмешательство государства следует избегать, где можно). К вышеуказанным его действиям надо добавить закон от 22 января 1932 г., которым была создана Реконструктивная финансовая корпорация, имевшая своим назначением, как гласил закон, «оказывать содействие в финансировании сельского хозяйства, торговли и промышленности… предоставлять всякого рода ссуды банкам, трест-компаниям, страховым обществам…». Корпорация за год выдала ссуд на большую по тем временам сумму в 2 млрд долларов, что отсрочило банковский кризис. Были сделаны и другие шаги, которые частью помогли экономике, а частью указали Рузвельту более правильный путь. В целом государство в этот период много тратило (хотя, вероятно, и не столько, сколько нужно было бы) на антикризисные меры, наращивая в том числе и дефицит бюджета.

Однако, естественно, были и важные ошибки, связанные с недостатком опыта, а также с идеологической позицией: выше указывалось на принятие высокого запретительного таможенного тарифа, усугубившего положение с экспортом; очень слабая помощь оказывалась безработным, недостаточно делалось для увеличения числа рабочих мест. Стоит также отметить, что слишком много выпускалось государственных ценных бумаг (для покрытия дефицита бюджета), что в определенной мере вредно повлияло на рынок капиталов, о чем еще будет речь ниже; параллельно расширению расходов правительство боялось инфляции и пыталось сбалансировать бюджет, повышая для этого налоги (см., например: Уэрта де Сото 2008: 371; Ротбард 2005: 169).

Во-вторых, Рузвельт начал свое правление уже на излете кризиса, когда многие негативные тенденции уже начали себя исчерпывать (частью сами собой, а частью благодаря различным усилиям в обществе и государстве).

В-третьих, многие мероприятия Рузвельта, по сути, эффекта не дали, через три года после начавшегося подъема страна опять попала в кризис 1937 г. Фактически из депрессии удалось выйти только в связи с начавшейся второй мировой войной. Именно «Гувер, а не Франклин Рузвельт, стал основателем политики “Нового курса”. …Рузвельт лишь придал этому размах, но первопроходцем был Гувер» (Ротбард 2005: 169). Конечно, в этом высказывании есть преувеличение, но есть и большая доля верного.

Кризис в других странах. Банковский и валютный кризисы в Европе и США. Мы не имеем возможности рассказывать о всех драматических событиях этого сложного периода. Остановимся только на некоторых эпизодах. В силу тесных экономических связей между японскими и американскими рынками кризис больно ударил по Японии, в том числе по ее сельскому хозяйству и особенно по шелководству, которым занималось около половины крестьянских хозяйств. Вывоз японского шелка до 1930 г. составлял примерно 30% японского экспорта, в период кризиса этот вывоз резко сократился, а цены на шелк упали катастрофически, что сильно отразилось на населении. Кризис затронул и ряд отраслей промышленности (см.: Родригес 2006: 183–183).

В Германии к 1931 г. экономическое положение стало очень трудным. В июне 1931 г. ее президент Гиндерберг обратился к президенту США Гуверу с просьбой об отсрочке платежей по плану Юнга, принятому в 1930 г. Гувер согласился на годичный мораторий на платежи. Однако это уже не могло спасти ситуацию. Летом 1931 г. начался страшнейший финансовый и банковский кризис в Германии. Ему предшествовал крах крупнейших банков в Австрии, из которой началась утечка капиталов. Вслед за этим начались банкротства корпораций и банков в Германии, первым из которых стал «Данатбанк» (см.: Аникин 2009: 212 и далее). 13 июля 1931 г. началось грандиозное нашествие вкладчиков на банки (ведь немцы к этому времени еще не забыли гиперинфляцию начала 1920-х гг.), в результате уже на следующий день все кредитные учреждения были закрыты. Германия была с 1924 г. местом огромного притока капиталов. Однако к этому времени отлив и даже бегство капиталов из нее усилились. Это отразилось на положении Рейхсбанка, золотовалютные резервы которого быстро истощались. Кредиты за рубежом, несмотря на отчаянные усилия, получить не удалось. Благодаря решительным мерам положение удалось несколько стабилизировать; тем не менее, в течение трех недель немецкая финансовая система находилась в состоянии если не полного, то частичного паралича (Трахтенберг 1963: 597). Несмотря на проведенные правительством мероприятия, положение оставалось очень тяжелым, золотые резервы сократились, учетные ставки резко выросли, начался обвал акций. Биржа была закрыта с перерывом до конца апреля 1932 г. Резко усугубился промышленный кризис, в 1932 г. невиданно выросла безработица. Огромное недовольство населения все сильнее направлялось против капиталистов (см., например: James 1986) и особенно «обкрадывающих народ евреев-банкиров» (процент банкиров еврейской национальности был в Германии исключительно высоким). Ситуация оказалась как нельзя более подходящей для победы нацистов.

В конце 1931 г. Германия заявила, что не сможет выплачивать репарационные долги по истечению срока моратория[15]. Это усугубило международные финансовые отношения. В результате в течение сравнительно небольшого времени фактически произошел всеобщий отказ от долгов, по сути, случился суверенный дефолт многих стран. Банкротство Германии нанесло сокрушительный удар международному денежному рынку, что особенно чувствительно сказалось в Англии, финансовые средства которой оказались в Германии «замороженными». Платежный баланс этой страны в течение кризиса все ухудшался, пока, наконец, не стал отрицательным. В 1931 г. Англия начала испытывать большие бюджетные затруднения, связанные с сокращением доходов в результате кризиса и увеличением расходов, с ним же связанных. Некоторые европейские страны (Голландия, Швейцария) в результате ухудшившегося финансового положения изымали свои капиталы из Англии. А Франция, недовольная позицией Англии в отношении стремления Германии и Австрии к таможенному союзу и желая оказать политическое давление на Англию, стала ликвидировать свои лондонские авуары. Словом, из Англии начался огромный «отлив» золота. В конце концов, осенью 1931 г. в Англии с огромной остротой разразился денежный кризис и привел к крушению английской валюты, к обесцениванию фунта и отказу Англии от золотого стандарта.

Крушение золотого стандарта было новым явлением в истории экономических кризисов, тем более, когда это касалось Англии. Обвал фунта вызвал цунами девальваций; к концу 1931 г. более двух десятков валют в Европе, в английских доминионах, Латинской Америке оказались сильно обесцененными. Обвалы и обесценивание валют продолжались и в следующем году, к концу которого насчитывалось уже не менее 30 стран, вынужденных отойти от золотого стандарта, обесценивание валют которых составило от 14,3% (Канада) до 58,4% (Япония) их паритета (см. подробнее: Трахтенберг 1963: 610–615). Отказ в следующем 1933 г. от золотого стандарта США и девальвация доллара ознаменовали окончательный крах системы мировых металлических денег, которая существовала в течение столетий, а в развитом и упорядоченном виде – около 60 лет[16].

Кризис продолжался. Мировое производство в 1932 г. в сравнении с 1931 г. сократилось на 15,6% (Трахтенберг 1963: 611). Летом 1932 г. была пройдена в мировом масштабе низшая точка кризиса в смысле падения производства. Но до конца кризиса еще было неблизко.

Банковский кризис в США разразился в марте 1933 г.; там, как и в Германии, пришлось закрыть все кредитные учреждения. Вслед за тем начался и валютный кризис. То, что банковский кризис случился в США не в начале Великой депрессии, а в конце ее, то есть через три с половиной года после октябрьского биржевого обвала 1929 г., свидетельствовало, по нашему мнению, о том, что Америке удалось создать более совершенную банковскую систему, чем она была в начале века. Но то, что кризис разразился, в конце концов, несмотря на, казалось бы, значительные финансовые ресурсы, согласно некоторым взглядам объясняется следующим. Сокращение кредита в США в годы кризиса шло гораздо медленнее, чем сокращение реального производства и торговли, следовательно, кредитная надстройка уже явно не соответствовала сжатию экономики (см.: Трахтенберг 1963: 618–23). При этом произошла замена активов банков, доля в них коммерческих ссуд резко сократилась, а объемы ссуд под недвижимость (наименее ликвидный баланс) и государственных бумаг резко увеличились с 12,5% в 1929 г. до 35,65% в 1932 г. (Трахтенберг 1963: 623). В дополнение к этому эмиссия государственных бумаг в 1932 г. была еще увеличена на 3 млрд долларов. Тут кстати заметить, что уже тогда (до Рузвельта) в обществе стали побеждать сторонники инфляционной накачки денег в экономику как средства борьбы с кризисом. Но такие меры, естественно, не во всякое время оказываются удачными. Огромный актив государственных бумаг был достаточно надежной инвестицией, но недостаточно ликвидной. Кроме того, инфляция подрывала доверие к возможности размена на золото. Поэтому когда начался отток золота из США в Англию и возникли опасения, что размен будет прекращен, на банки усилилось давление, что и привело к невиданной даже в Америке катастрофе, когда все банки и кредитные учреждения пришлось на несколько дней закрыть, а доллар девальвировать (Варга 1963: 54, 145). Отметим, что банковский кризис разразился уже в самом начале президентства Ф. Рузвельта (в первых числах марта 1933 г.), который и принял очень быстрые и решительные меры, позволившие стабилизировать ситуацию (см. об этом еще ниже). После открытия кредитных учреждений и санации банков все золото от банков и населения передавалось государству, размен долларов на золото прекращался, доллар был девальвирован до уровня 59,06% от старого паритета (см.: Лан 1976: 357 и далее; Трахтенберг 1963: 640; Аникин 2009: 202). Конфискация золота у физических и юридических лиц и запрет для американцев держать золото под угрозой уголовного наказания (до 10 лет тюрьмы) был, конечно, сверхрадикальной мерой, почти не отличавшейся от того, что делали большевики в СССР. М.б., впрочем, Рузвельт и перенимал опыт у Сталина.

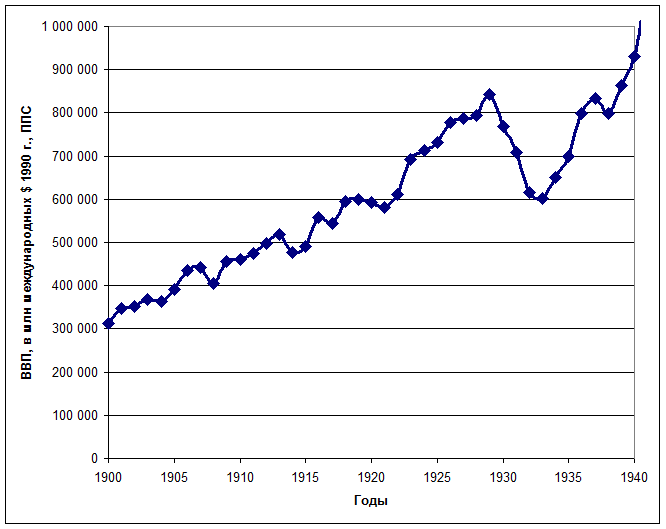

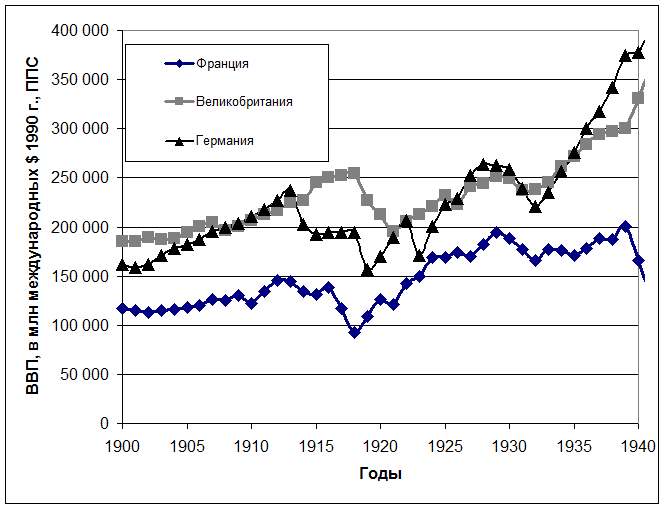

Сфера действия и мир-системный эффект. Говорить о мир-системном эффекте кризиса 1929–1933 гг. можно очень много. Но совершенно ясно, что это был глобальный кризис, он резко изменил тенденции развития в мире, как экономические, так и политические, изменил всю систему международных расчетов и золотовалютную систему, сжал мировую торговлю. В результате кризиса и роста протекционизма, по данным Лиги Наций, объем мировой торговли с 1929 по 1933 г. сократился в три раза (Неру 1977: 318–319). Мир в целом в кризисе 1929 г. был отброшен примерно к 1908–1909 гг., промышленность Франции – к 1911 г., США – к 1905–1906 гг., Германии – к 1896 г., Англии – к 1897 г. (см.: Варга 1963: 40).

Глубина экономического спада в годы Великой депрессии в ведущих странах мир-системного центра хорошо видна на Рис. 1-2:

Рис. 1. Экономическая макродинамика США,

1900–1940 гг.: динамика ВВП в млн

международных долларов 1990 г., ППС

Источники: Maddison 1995, 2001, 2003, 2009.

Рис. 2. Экономическая макродинамика Франции,

Великобритании и Германии, 1900–1940 гг.:

динамика ВВП в млн международных

долларов 1990 г., ППС

Источники: Maddison 1995, 2001, 2003, 2009.

Стоит сказать несколько слов и о ситуации в Латинской Америке, экономика которой в решающей степени зависела от конъюнктуры мирового рынка. Общая стоимость экспорта за 4 кризисных года уменьшилась почти в 3 раза, в результате производство ряда экспортных продуктов сократилось катастрофически. Производство селитры и меди, бывших основой чилийского экспорта, уменьшилось соответственно в 12 и 3 раза; на Кубе выработка сахара уменьшилась в 2,5 раза (см.: Строганов 1995: 47). Экономический кризис подорвал материальную и социальную основу ряда американских политических режимов и привел к бурным политическим встряскам и революциям.

[1] Прежде всего это так называемый план Дауэса 1924 г., согласно которому Германии предоставлялись крупные кредиты и решались вопросы об источниках репараций (Панкратова 1945: 271–271; Розанов 1961: 283–284; Маркова, Кривцова, Квасцов и др. 1995: 9–15). Но проблема международных расчетов стояла в центре внимания все 1920-е гг., в результате чего появлялись новые планы (в частности, план Юнга) и международные институты. В частности, можно упомянуть созданный, правда, уже в самом начале великой депрессии в 1930 г. Банк международных расчетов (БМР) (Базель, Швейцария), который и в настоящее время содействует центральным банкам участвующих в нем государств в проведении взаимных расчетов и обеспечивает регулирование валютных и кредитных отношений во всем мире.

[2] Девиза – иностранная валюта в любой форме.

[3] По аналогии с этим термином была названа книга, изданная в конце 1990-х, о будущем десятилетии 2000-х (Dent 1998), в которой автор, впечатленный беспрецедентным ростом в этот период, пророчил бурный подъем в 2000-х гг. Это, кстати, один из многих примеров, который подтверждает, что про цикличность экономики нельзя забывать.

[4] В советской экономической школе была теория так называемых аграрных кризисов, которая считала, что в период с 1870-х гг. в капиталистическом мире было два аграрных кризиса: 1875–1895-х гг. и 1920–30-х гг. (Мендельсон 1959, т. 2; Варга 1974а: 400–448). Правда, Варга считал, что последний кризис был прерван войной, а потом продолжился, достигнув расцвета в 1960-х гг. В этой теории есть значительная доля правдоподобия, особенно если учесть, что эти периоды (1875–1895-х гг. и 1920–1930-х гг.) совпадают с периодами понижательных фаз второй-третьей длинных кондратьевских волн.

[5] С другой стороны, в 1850–1870 гг., как мы видели, в связи с переходом к свободной торговле шли процессы, аналогичные современной глобализации. Но это не помешало длительному росту цен.

[6] Процесс отгораживания таможенными пошлинами начался именно в центральной Европе (см., например: Травин, Маргания 2004, т. 2: 39–41).

[7] И в целом надо отметить рост сферы услуг, в том числе кинопромышленности.

[8] Сам Бернхем, правда, из этого делал выводы о скором завершении эры капитализма.

[9] Но определить максимум в конкретной ситуации всегда очень сложно. Поэтому еще накануне октябрьского обвала на бирже 1929 г. от самых видных экономистов, таких как И. Фишер, поступали заявления, что «цены акций еще не достигли своей реальной ценности» (Скоузен 2005: 175). Примерно, ка сейчас некоторые считают, призывая пузырь надувать еще сильнее.

[10] Например, ставка процента по так называемым онкольным ссудам (то есть ссудам банков, которые могут быть востребованы в любое время, в связи с чем по степени ликвидности они являются первоклассными), достигли в 1929 г. колоссальной величины в 15–20%, тогда как учетная ставка была всего 6% (Скоузен 2005: 177). Фактически это означает, с одной стороны, что игроки в надежде на повышение просто зарвались, а с другой – банки начинали опасаться за возвратность ссуд и испытывать трудности с расширением кредита.

[11] Если не считать обвала индекса Насдак в 2000–2001 гг. А в ходе финансового кризиса индекс Насдак в 2008 г., если я не ошибаюсь, обвалился как раз на 40,54%. Впрочем, в некоторых других странах в 2008 г. наблюдались и значительно более глубокие обвалы биржевых индексов – так, украинский индекс PFTS за этот год обвалился более чем на 74%, российский РТС – на 72%, греческий ASE – на 66%, австрийский ATX – на 61% и т.д. (Халтурина, Коротаев 2009: 98–101). В феврале-марте 2020 года все индексы падали также очень круто, также примерно в районе 40%. Но за два месяца это, едва ли не рекордное падение.

[12] По словам Р. Миллса (1959: 141), эта группа из 7 банкиров мобилизовала 250 млн долларов, пытаясь предотвратить экономический крах.

[13] Но, к слову сказать, экспорт США в СССР активно рос, и уже в 1930 г. США вышли на первое место по экспорту товаров (главным образом машин и промышленного оборудования) в Советский Союз (см.: Фураев 1975б: 247).

[14] Относительный объем безработицы, пожалуй, только в Германии был выше, чем в США (или равен ему). В Германии в 1932 г. он составлял 30% экономически активного населения. В Германии это объяснялось страшной боязнью инфляции после чудовищных событий начала 20-х гг., поэтому правительство считало безработицу менее опасным явлением, чем инфляцию (см.: Гренвилл 1999: 161–162).

[15] Попытки договориться об общем моратории на репарации и военные долги Франции и Англии (Лозаннская конференция 1932 г.), в конечном счете, не удались, но Германия, с одной стороны, европейские страны – с другой, де-факто прекратили платить репарации и военные долги США.

[16] В 1936 г. обесцениванием валют Франции, Голландии и Швейцарии этот процесс был окончательно завершен. К концу 1933 г. также 25 государств прекратили полностью или частично уплату по государственным и муниципальным долгам (Трахтенберг 1963: 661)

Комментарии

Молодец! Очень актуально перед аналогичными событиями...

все просто

У меня для американцев есть отличный рецепт родом из Южной Африки от любой, хоть самой великой, депрессии: алкоголизм как религия.

На днях стало известно о мерзкой расистской выходке, случившейся в США. Некие неизвестные персонажи подбросили в гаражный бокс единственного чернокожего спортсмена-гонщика в серии NаSCаR Бубба Уоллеса — висельную петлю! Петля очень напоминала те петли, на которых во времена рабства вешали провинившихся рабов-негров. Руководство ассоциации тут же выступило со следующим заявлением: Мы рассержены и оскорблены, и не можем не упомянуть, насколько серьезно относимся к этому отвратительному поступку. Мы незамедлительно начали расследование и сделаем все возможное, чтобы найти ответственных лиц и исключить их из спорта. Как мы четко заявляли, в NаSCаR нет места расизму, и этот акт только укрепляет нашу решимость сделать спорт открытым и радушным для всех. К расследованию отвратительного преступления незамедлительно подключилось ФБР. Для выяснения всех обстоятельств случившегося было командировано 15 лучших агентов-федералов. Другие гонщики и члены NаSCаR выразили свою полную солидарность с афроамериканцем. В знак поддержки его гоночный автомобиль вручную выкатили на трассу перед заездом, а саму жертву расистского преступления задушили в объятиях вперемешку с рукопожатиями и похлопываниями по спине. Растроганный Бубба даже сделал селфи на фоне своего автомобиля и других участников перед гонкой, и подписал его в твиттере "ВМЕСТЕ" ("Togеthеr"). Тем временем ФБР тоже не теряло времени. Изучив все улики, сопоставив все факты и допросив всех возможных свидетелей, преступление было наконец раскрыто: ПЕТЛЯ ВСЕГДА ВИСЕЛА НА ЭТОМ МЕСТЕ. ОНА БЫЛА НЕОБХОДИМА ДЛЯ ЗАКРЫТИЯ ДВЕРИ ГАРАЖА....)))))

А с чего он по 33 год то? В 39 было дно. Мировую войну то нахрена мутили?

С 1933 по 1936 был довольно бурный подъем, восстановительный рост, а 1937 начался новый кризис. Так что этот предвоенный цикл разберем отдельно. Но вы правы, в целом до войны экономика была в неважном состоянии.

Принял. Хорошо.

это к вопросу о заказчике WW2.

Да, вы правы, разлад мировой валютной системы был очень сильным и имел многочисленные последствия.

> Прошло почти сто лет, но этот кризис остается самым тяжелым, самым катастрофическим в истории мира.

Чо?

когда от голода дохнут десятки миллионов индийцев или ещё какой швали - это белому господину не интересно

Голод, чума, опустошения и прочее были на протяжении всей истории, а экономические кризисы в современном понимании, начались в 18 веке. Речь идет именно о наибольшем среди экономических кризисов, а не среди кризисов, связанных с неурожаями. В Китае периодически были страшнейшие демографические коллапсы в результате разрушения империй, Последний особенно чудовищный эпизод, связанный с грандиозным прорывом дамб и затоплением, был в 1850-х годах (хотя и в период культурной революции стране пришлось тяжело). Но это китайская катастрофа, а не мировая. И если бы кризис был толь ко в США - эт была бы американская, а не мировая катастрофа. Но кризис был в десятках стран.

Ну немного странный заход, англичане такие налоги ввели и так умело управляли Индией, что разрушение инфраструктуры и как следствие, голод - это чисто экономический кризис. До англичан Индия не знала голода. Мерять тяжесть количеством стран - тоже странно, мерять надо количеством пострадавшего населения.

Внезапно - именно так. Там же еще Dust Bowl со всеми радостными последствиями добавился. Особенно с учетом того что на тот момент еще не было достаточного кол-ва установок процесса Габера... Вообщем эффект был кумулятивный.

Ну и за голод в США не забудем ,1932 г

(А то на Украине при Ющенко упорно продвигали тему ГОЛОДОМОРА . Кляти москали морили трудовое крестьянство)

Википедия удалила статью о голодоморе в СШАhttp://www.encyclopedia.ru/news/enc/detail/27677/

Обращаем внимание на провал в поколении 15-20 лет, который приходится на жертв голодомора в США.

Уверенно можем говорить о примерно пяти миллионах прямых жертв голодомора 1932/33 года в Соединённых Штатах Америки.*

США могла спасти только БОЛЬШАЯ ВОЙНА в Европе.

Да это же был один большой троллинг, сделанный единственной целью - показать несостоятельность методики, на основании которой были сделаны все обоснования существования "голодомора" в СССР.

А так да - общемировой голод в 30-х годах имел место быть. Последний из зафиксированных - дальше установки Габера зарешали и не дают повториться.

смелое и ничем не подтвержденное обобщение. Локальное бедствие последствие которого многие преувеличивают.

Локальное это : Северная и Южная Америка, Европа, Япония, Турция и ряд азиатских стран? А какое по-вашему экономическое бедствие было сильнее?

Буду признателен автору за ответ - в чем мотив вести лекции на АШ?

Вам аудитории высшей школы экономики недостаточно?

Здесь очень хорошая аудитория: достаточно знающая, незашоренно мыслящая, имеющая смелые гипотезы, не берущая многое на веру, с ней интересно, но и она массовая. Считаю, что ученый должен, если есть возможность, свои идеи и знания представлять для широкой аудитории. Кроме того, я со студентами непосрдественно не работаю, я чистый ученый, работаю в лаборатории мониторинга дестабилизации политических рисков, так что нужен выход не толь ко на узко научную аудиторию.

1. Поясните пожалуйста термин "дестабилизация политических рисков". Не могу переварить. Может быть мониторинг дестабилизации И политических рисков?

2. Вам несколько раз по ветке выражали скепсис по поводу определения великой депрессии как самой большой в истории. Вы считаете что крушение экономики СССР в сравнении с великой депрессией это мелочь?

Мир из великой депрессии не вынес главного урока с жидосаксонами дел иметь нельзя..

Очень америкоцентричный подход.

Стоило бы заодно исследовать германский кризис того же времени, там много интересного (в частности - для этой темы).

И к чему он привел (и кто его туда привел) - заодно.

Вы правы, но это особая большая тема. Хотя кое-что о Германии в посте есть.

Спасибо. Интересно было прочитать.

Я так понял, что причиной великой депрессии была инфляция, которая привела к обвалу финансового рынка, хотя при этом в розничных ценах инфляция не проявлялась. А что наша наука говорит о причине инфляции? И второй вопрос почему в СССР в это же время был бум индустриализации и никаким кризисом не пахло? Неужели потому что золото забирал кровавый Сталин у людей или полстраны в лагерях работало - какой-то слабый аргумент.

Насчет инфляции не совсем верно. Инфляция не была причиной депрессии (напротив главная проблемой стало падение цен- дефляция). Но обычно о приближении кризиса говорила именно инфляция, это делало экономистов более готовыми к началу кризиса. А в этот раз, поскольку инфляция зримо не проявлялась, многие экономисты считали, что раз признака приближающегося кризиса нет, то он еще далеко и успокаивали публику. Наша наука, как и мировая говорит, что причинами инфляции бывает либо чрезмерное (по сравнению с количеством товаров) количество денег, то есть спрос превышает предложение и цены растут. либо повышение цен за счет действий монополистов, роста налогов, девальвации национальной валюты (то есть падение стоимости своей вал.юты, рост цен на импорт). В СССР был высокий рост потому, что в СССР была не рыночная, а государственная экономика, государство инвестировало в промышленность, монополизировало внешнюю торговлю, регулировало цены. То есть кризис не мог влиять на советскую экономику неконтролируемым путем. Доля накопления в нашей экономике была очень и очень большой.

Но, по-видимому, также ясно, что считать инфляцию только по потребительским ценам, видимо, уже неправомерно, иначе уровень такой инфляции вводит в заблуждение о том, как это происходило 80 лет назад. Но для Уолл-стрита такой подход очень выгоден. Инфляции нет, народ можно успокоить, но она почти вся надувает паруса спекулянтов на биржах.

Т.е. инфляция есть, только она не в розничных ценах, а на биржах, в ценах на сырье, в оптовых ценах, в валютных спекуляциях и т.д. Так называемые финансовые пузыри.

Считается, что истинная причина инфляции в ССУДНОМ ПРОЦЕНТЕ. Это игра с ненулевой суммой, когда вернуть деньги с процентами математически невозможно и это приводит к повышению цен и инфляции.

Согласен с вами, но, к сожалению, пока методика расчета по розничным ценам, причем из них еще и убирают порой топливо, продукты питания (в США).

Ну вот это и называется - нет у России интеллектуального (гуманитарного) суверенитета. Гуманитарные науки вынуждены (непонятно почему) развиваться по западным стандартам, которые приводят весь мир к общегуманитарному, экологическому, экономическому и прочим кризисам и агонии.

А вот Япония в 2015 году волевым решением государства отменила преподавание гуманитарных наук в 86 национальных университетах, что в конце концов приведет Японию к суверенитету и процветанию в будущем.

Не согласен с аффтором: из крЫзиса США вышли только ПОСЛЕ ВМВ, к началу 50-х. Важную роль в этом сыграл план Маршалла.