"Слухи о моей смерти сильно преувеличены" © Марк Твен

В последние годы безналичные платежи стали все более распространенными в мире как с помощью различных традиционных инструментов (таких как кредитные карты, дебетовые карты), так и инновационных удобных финансовых услуг с использованием мобильных телефонов и смартфонов. Что позволило появиться представлению о скорой смерти наличного обращения и переводе его в безналичный формат.

Тем не менее объем наличных денег в обращении растет во многих странах, особенно после мирового финансового кризиса. Тенденция к росту преобладает даже в странах с развитой системой безналичных (электронных) платежей и широким проникновением электронных услуг в торговлю.

1. Введение

Наличные деньги - полезный инструмент для оплаты товаров и услуг и других операций. Денежные средства по-прежнему необходимы во многих странах и, скорее всего, сохранят свою актуальность в будущем, поскольку они, вероятно, будут часто использоваться пожилыми и людьми с низкими доходами. Денежные средства становятся особенно полезными, когда стихийные бедствия (такие как землетрясения, тайфуны, ураганы) или военные конфликты наносят серьезный ущерб инфраструктуре. Таким образом, многие центральные банки считают, что сохранение некоторого уровня наличности в обществе может быть полезным, несмотря на высокую стоимость обработки наличности и распространенные преступления, связанные с наличностью.

1.1. Факторы спроса на наличные деньги

На спрос на наличные у населения обычно влияют:

(1) мотив сделки (транзакции), используемый для оплаты,

(2) альтернативная стоимость,

(3) предупредительный мотив и

(4) другие мотивы.

Мотив транзакции (сделки) отражает спрос на денежные средства, используемые для оплаты товаров и услуг, а также для других операций, который, вероятно, будет усиливаться при расширении экономической деятельности. Альтернативная стоимость хранения наличных связана с финансовым возвратом, возникающим в результате близких заменителей наличных, таких как розничные депозитные ставки, выплачиваемые коммерческими банками населению, или стоимость хранения кредитных карт и банковских карт (годовое обслуживание ,комиссии). Как правило, использование наличных средств имеет тенденцию к снижению по мере увеличения ВВП на душу населения из-за более широкого доступа к банковским депозитам, дебетовым картам, кредитным картам и другим безналичным платежным инструментам. Более того, чем выше альтернативная стоимость, тем ниже становится спрос на наличные. Как связанный индикатор, инфляция также влияет на спрос на наличные деньги. Низкая инфляция означает, что альтернативная стоимость хранения денежных средств является низкой, поскольку стоимость денежных средств остается стабильной. Мотив предосторожности отражает спрос на наличные деньги среди домохозяйств и фирм, который имеет тенденцию к росту во время финансовых и экономических кризисов и / или резкого снижения склонности к риску среди инвесторов. Более того, фирмы могут поддерживать некоторые ликвидные активы в форме денежных средств для обеспечения бесперебойной работы даже в нормальный период.

1.2 Предложение денег

Центральный банк обычно определяет сумму наличных денег, которые будут выпущены пассивно, реагируя на изменения спроса на наличные деньги. Таким образом, количество наличных денег в обращении в основном отражает факторы, обусловленные спросом, упомянутые выше, а не факторы, обусловленные предложением или стороны эмитента, и, таким образом, находятся вне контроля центрального банка. Ценность наличных денег стабильна в экономике, где центральный банк успешно проводит денежно-кредитную политику в соответствии с мандатом стабильности цен и, таким образом, избегает существенно высокой инфляции или серьезной дефляции.

Большая часть населения не дифференцирует денежные средства и депозиты физических лиц и рассматривает их как близкие заменители, отчасти потому, что они деноминированы в одной и той же единице счета и депозиты гарантируется до определенной суммы на каждого владельца счета, установленной системой гарантирования вкладов во многих странах. Тенденции роста наличных денег в обращении могут иметь несколько последствий для денежно-кредитной политики, а также экономики. С одной стороны, увеличение накопления денежных средств приводит к снижению эффективности денежно-кредитной политики за счет ослабления процесса создания денег. С другой стороны, увеличение выдачи наличных увеличивает доход центрального банка за счет большей сеньоражи. Кроме того, более широкое использование денежных средств снижает эффективность в экономике из-за высоких затрат на обработку наличных денег, возникающих из-за прямых сборов (то есть затрат на бумагу и сборы за конструкцию для предотвращения подделок) и косвенных затрат (т. Е. Затрат на безопасность и персонал, связанных с оказание услуг по предоставлению и оплате наличных денег коммерческими банками, магазинами, фирмами и частными лицами).

2. Развитие денежного наличного обращения в мире

Существуют различные показатели, отслеживающие движение наличных денег в обращении:

- наличные деньги в обращении как отношение номинального ВВП;

- разница между общим потреблением и суммой всех безналичных платежных инструментов, используемых в потреблении, как отношение общего потребления;

- количество наличных, снятых в банкоматах и окнах банков, как отношение к общему потреблению;

- и сумма всех снятия наличных в виде отношения к наличным деньгам плюс сумма безналичных платежных инструментов.

Снижение коэффициента наличности может означать более высокий уровень финансовой доступности. Это также может быть связано с большей прозрачностью и эффективностью в результате сокращения деятельности в неформальной экономике и незаконной деятельности.

2.1 Спрос на наличные со стороны домохозяйств и фирм

Спрос на наличные деньги со стороны домохозяйств и фирм во многом определяется различными мотивами, как уже указывалось выше. А именно, на большинство из этих мотивов сильное влияние оказывают темпы экономической деятельности (которые сильно влияют на мотив транзакции), процентные ставки (которые представляют собой альтернативные издержки), возникновение экономических / финансовых кризисов (которые имеют тенденцию усиливать предупредительный мотив), и другие факторы, такие как темпы старения и спрос на убежище из-за рубежа. Как правило, домашние хозяйства являются крупнейшими держателями денежных средств среди экономических субъектов (таких как домашние хозяйства, фирмы, финансовые учреждения и правительства) из-за их частых покупок повседневных товаров и услуг с использованием недорогих банкнот.

После домохозяйств нефинансовые фирмы обычно являются вторым по величине держателем денежных средств. Они требуют наличных денег (и их эквивалентов, таких как текущие счета) в основном из-за предосторожности из-за необходимости сохранять гибкость в своих ежедневных операциях. Тем не менее, в наличных средствах, скорее всего, будут доминировать домохозяйства, а не у фирм, потому что домохозяйства часто хранят наличные в сейфах из-за меньших сумм наличных средств, в то время как фирмы часто хранят деньги в форме денежных эквивалентов (то есть банковских депозитов), а не в виде наличных денег по соображениям безопасности (за исключением случаев незаконной или неформальной деятельности). Например, в случае Японии, где данные о наличных запасах по типам держателей доступны из данных о движении денежных средств, наличные денежные средства домохозяйств на конец 2018 года составляли 80% от общего объема выпущенных денежных средств, стабильно увеличиваясь с 53% в 2000 году. Напротив, доля холдингов нефинансовых компаний снизилась с 37,5% до 8,6% за этот период.

2.2. Динамика наличного обращения в странах развитой (стагнирующей) экономики

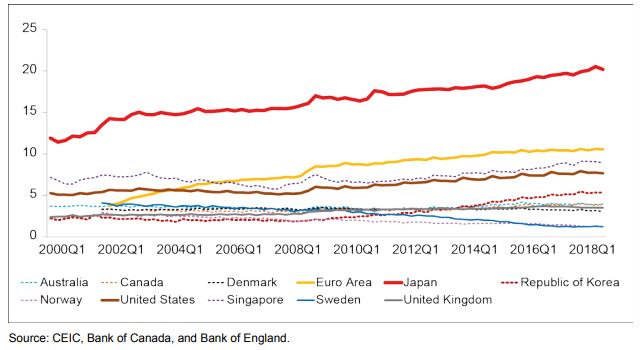

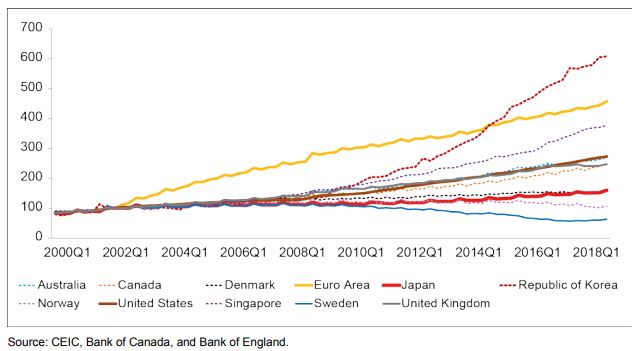

На рисунке 1.1 показано количество наличных денег в обращении в процентах от ВВП, а на рисунке 1.2 показано количество наличных денег в обращении в пересчете на индекс (при установке суммы в первом квартале 2002 года равной 100) для период 2000–2018 годов.

Рисунок 1.1. Динамика количества наличности в обращении в процентах в номинальному ВВП

Рисунок 1.2. Динамика количества наличности в обращении (2002 год - 100%)

Экономики с тенденцией к росту наличных в обращении включают зону евро, Японию, Республику Корея, Сингапур, Великобританию и Соединенные Штаты. Можно предположить, что в этих странах усилилась тенденция к росту, когда в результате мирового финансового кризиса 2008–2009 годов возросла экономическая неопределенность. Большая политическая / экономическая / финансовая неопределенность имеет тенденцию увеличивать предупредительный спрос на наличные деньги, отражая снижение доверия к банковской системе. В противоположность этому, в странах с тенденцией к снижению коэффициента наличного номинального ВВП имеются Дания, Норвегия и Швеция, которые имеют хорошо развитую систему безналичных и бесконтактных платежей. К странам с более или менее стабильной тенденцией относятся Австралия и Канада.

2.3. Динамика наличного обращения в развивающихся странах

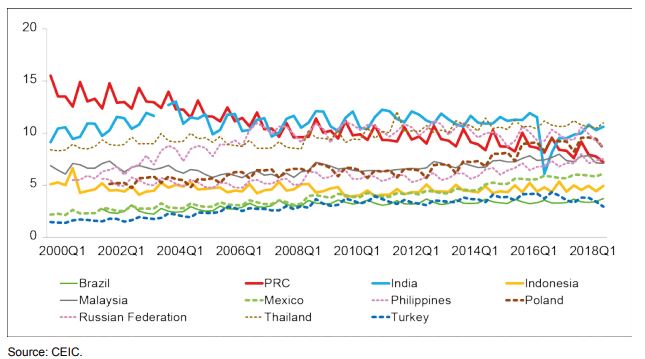

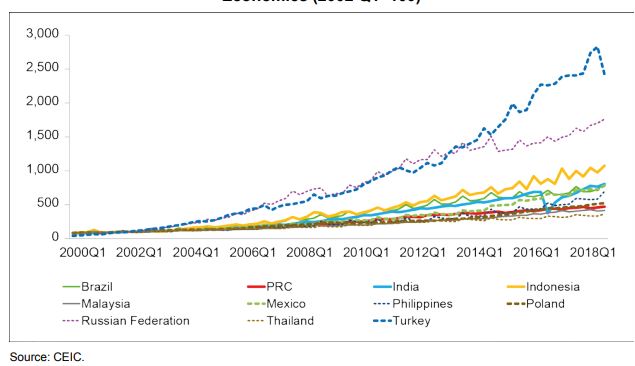

Номинальные денежные соотношения ВВП и количество наличных денег в обращении в случае 11 стран с формирующейся рыночной экономикой / развивающихся стран показаны на Рисунках 2.1 и 2.2, соответственно. Страны с растущим соотношением номинального ВВП к денежным средствам включают Республику Корея, Мексику, Филиппины, Польшу и Таиланд. Их тенденция к росту преобладала с начала 2000-х годов. Экономики с уменьшающимся соотношением номинального ВВП к денежным средствам включают КНР с начала 2000-х годов и Турцию с 2017 года. В Индии произошло резкое снижение количества и соотношения в октябре-ноябре 2016 года из-за влияния денежной реформы - демонетизации (конфискационная реформа). Наконец, страны с более или менее стабильным соотношением денежных и номинальных показателей ВВП включают Бразилию, Индонезию, Малайзию и Российскую Федерацию.

Рисунок 2.1. Динамика количества наличности в обращении в процентах в номинальному ВВП

PRC это КНР - материковый Китай

Рисунок 2.2. Динамика количества наличности в обращении (2002 год - 100%)

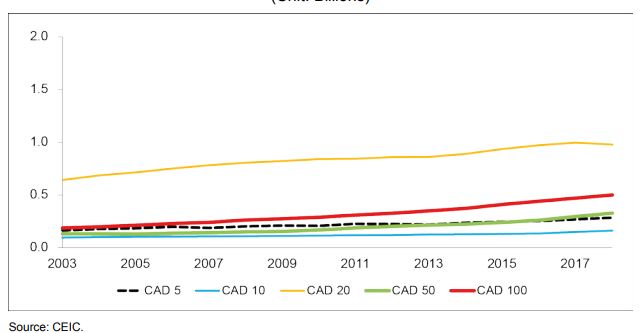

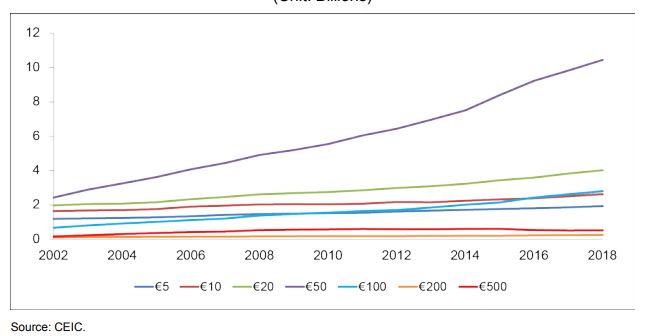

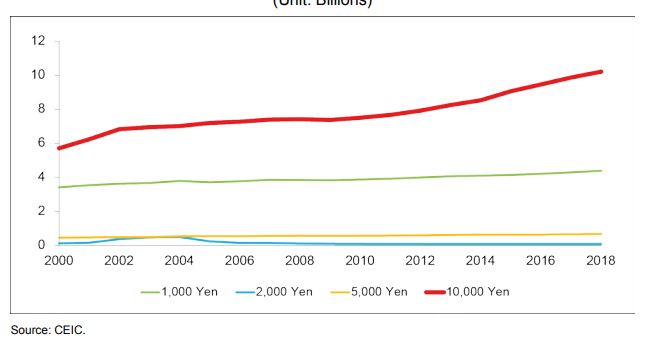

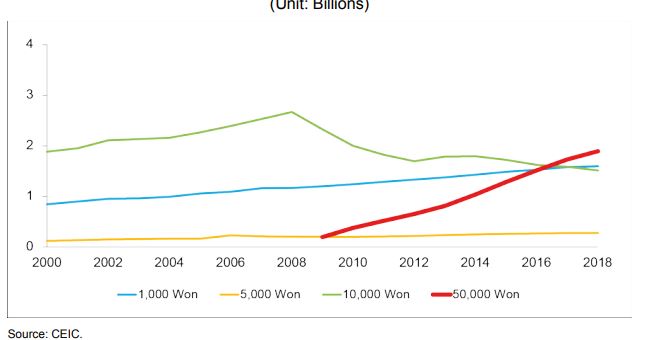

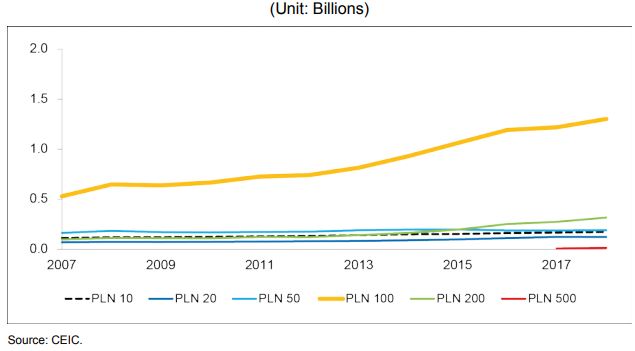

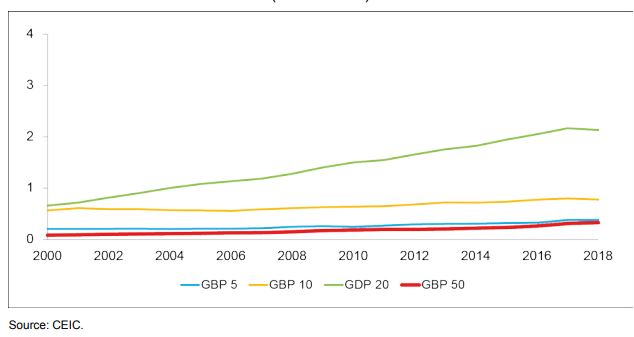

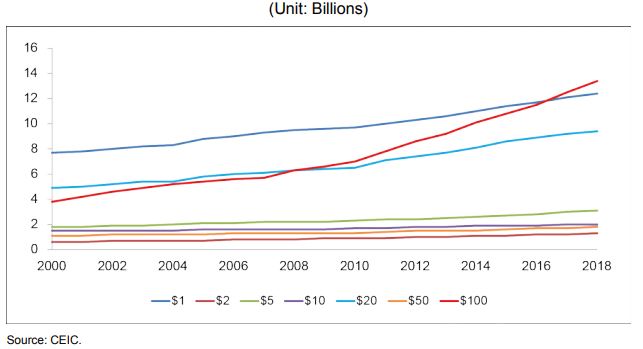

2.4. Выпущенные в обращение банкноты, дифференцированные по номиналу в отдельных странах

Спрос на банкноты высокого достоинства, скорее всего, будет больше связан с накоплением денежных средств. Такой спрос, возможно, стал более важным во времена мирового финансового кризиса, поскольку опасения по поводу платежеспособности финансовых учреждений могли побудить вкладчиков изъять свои средства из коммерческих банков или других эквивалентных фондов денежного рынка, чтобы увеличить свои предохранительные запасы банкнот.

На Рисунках 3.1 -3.7 (под спойлером) представлены данные о динамике годовых рядов банкнот, выпущенных с дифференциацией по номиналам для ряда стран за период 2000–2018 годов. Эти семь экономик можно разделить на две группы: первая группа с доминирующими банкнотами с наибольшим номиналом (Япония, Республика Корея и США) и другая группа с доминирующими банкнотами среднего номинала (Канада, зона евро, Польша и Объединенное королевство). Как в Республике Корея, так и в Соединенных Штатах, количество банкнот наибольшего номинала в последнее время превышало количество банкнот меньшего номинала. Следовательно, цифры, относящиеся к Японии, Республике Корея и Соединенным Штатам, указывают на наличие высокого и растущего спроса на наличные средства, поскольку банкноты большого номинала лучше всего подходят для этой цели.

В РФ на 01.01.19 банкноты по количеству номиналом 5 т.р и 1 т.р. составляют по 1/4 каждая от общего числа выпущенных банкнот, в денежном выражении 5 т.р купюры - 3/4 от всех банкнот. На 01.01.15 банкноты номиналом 5 т.р составляли 19% от общего числа банкнот, а 1 т.р. - 33%. В денежном выражении доля 5 т.р. банкнот - 69%. На 01.01.13 5 т.р банкноты составляли 15% от общего числа банкнот, а 1 т.р. - 35%. В денежном выражении доля 5 т.р. банкнот - 63%. То есть, выросло количество банкнот номиналом в 5 т.р.

3. Исследование зависимости и Вывод

Была построена регрессионная зависимость спроса на наличные от различных факторов. Статистически значимыми оказались две переменные - ставка процента и возраст. Причем переменная "ставка процента" имеет отрицательный знак (чем больше ставка процента, тем меньше объем наличных в экономике), а переменная "возраст" положительный знак (чем взросление население, тем больше спрос на наличные). Влияние финансовых кризисов, роста и падение фондового рынка, изменение курсов валют и тому подобное не является значимой переменной (то есть не влияет на спрос на наличные). При этом, для США влияние ставки процента на спрос на наличные достаточно мал, по сравнению с другими странами.

Результаты моделей показывают, что рост доходности государственных облигаций приведет к сокращению спроса на наличные средства, тогда как увеличение доли пожилых людей в общей численности населения и увеличение продолжительности жизни увеличат спрос на денежные средства.

Комментарии

На той карте, что с собой таскаете, можно держать "оперативную мелочь" (у меня там сейчас что-то около 3 т.р. на карманные расходы, для которых бесконтакт удобен). Перед покупками просто перебрасываю на неё нужную сумму с другой карты, которая всегда лежит дома.

Перебросить можно через "сбербанк онлайн" хоть дома хоть на телефоне.

Защищает и от потери карты, и от мошенников которые умеют считывать коды карты при использовании...

Также я с этой карты спокойно плачу в интернете.

Ну и всякая мелочь наличкой тоже всегда при себе.

Перспективный чат детектед! Сим повелеваю - внести запись в реестр самых обсуждаемых за последние 4 часа.

Имхо, метки в банкноты никто внедрять не будет, слишком легко их вывести из строя.

А ели сделать привязку денег к только работающей метке, чем такие деньги будут отличаться от карт?

Вырежьте чип или магнитную ленту из карты и юзайте на здоровье. Не будет безконтакта. Можно надрезать карту аккуратно чтоб повредить антенну.

Страницы