В 2003, американский монстр Exxon собирался пожрать ЮКОС, причем не только сам ЮКОС, а "разжиревший ЮКОС" - планировалось слияние с Сибнефтью. Переговоры с Exxon вел лично Ходор, пока - внезапно - не был разоблачен как организатор преступного сообщества, мошенник и уклонист от налогов. Были и более серьезные обвинения, следствие смогло доказать далеко не все.

Последствия для России очевидны - вырванные из пасти вора деньги позволили усилить оборонку и социалку. А каковы последствия для Exxon?

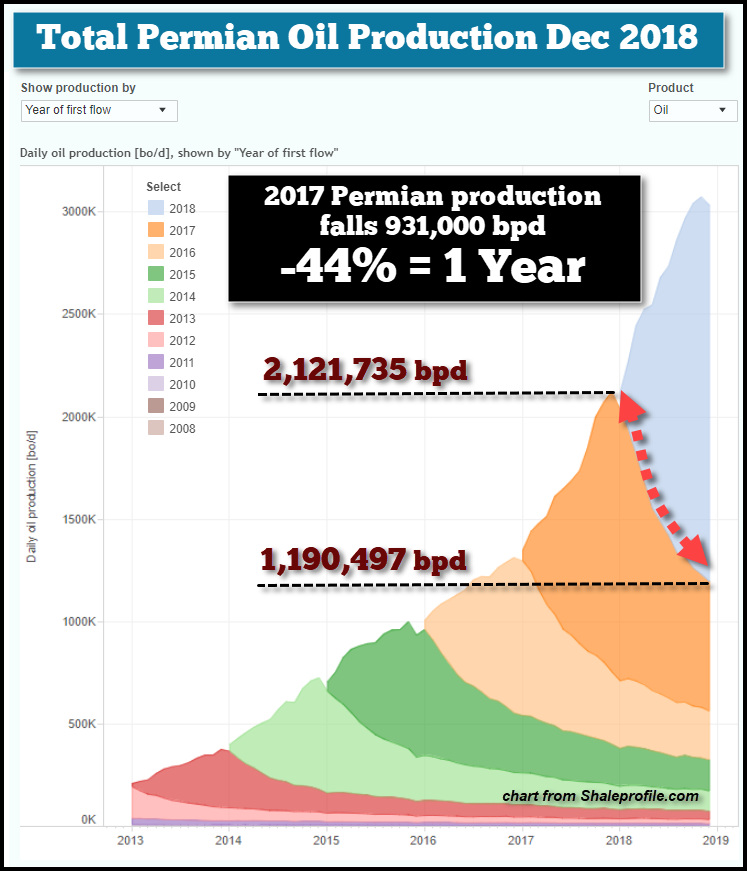

Лишившись лакомого куска в иностранных активах, Exxon, чтобы сохранить объемы добычи, пришлось стать активным участником "сланцевой аферы" в США.

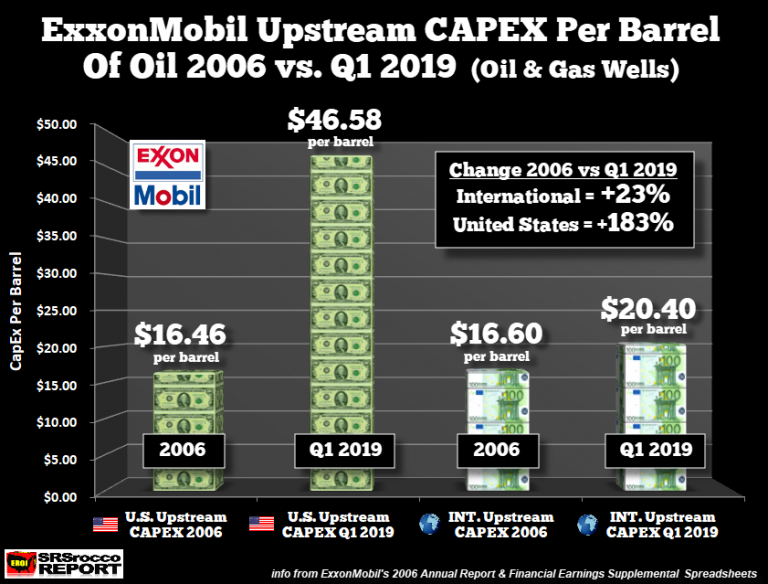

Крайне интересным представляется сравнить ее показатели тогда и сейчас. Вот табличка показывающая капитальные расходы на один баррель добычи у Exxon в 2006 и 2019, отдельно внутри и вне США (аналоги условных ЮКОС-ов, отжатые у туземцев):

Мы видим, что в 2006 капитальные расходы на баррель внутри и вне США были примерно одинаковыми - $16.46 / $16.60 за баррель.

Однако, если смотреть на показатели первого квартала 2019, капитальные расходы вне США выросли на 23% (примерно уровень инфляции), а вот внутри США на дикие 183% - почти в 3 раза - до $46.58.

Подчеркну - речь тут только о капитальных расходах, т.е. это не полная себестоимость, а лишь ее часть.

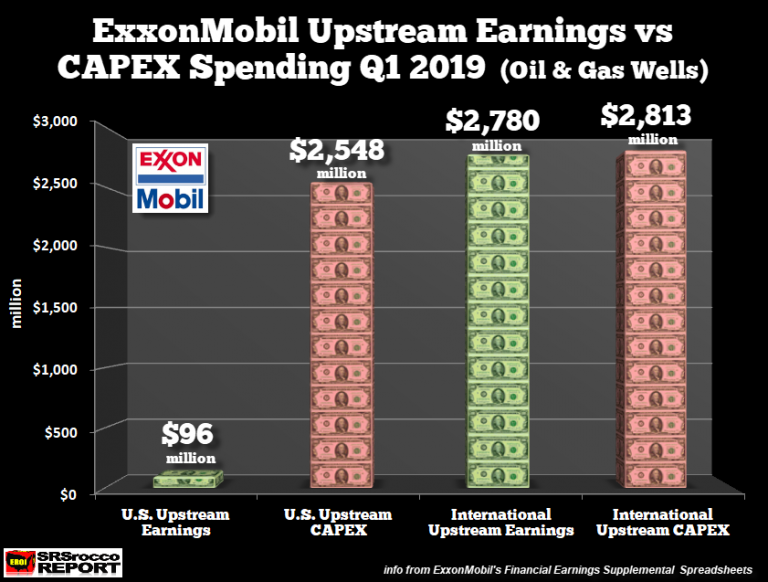

В результате, если смотреть показатели первого квартала 2019, мы видим, что внутренние и внешние инвестиции компании примерно совпадают ($2.5 / $2.7 ярдов резаной), красные столбцы на графике, однако если внешние проекты дают весомую прибыль $2.7 ярдов, внутренние дали лишь жалкие $0.09 ярдов, т.е. лишь 3.4% от внешних:

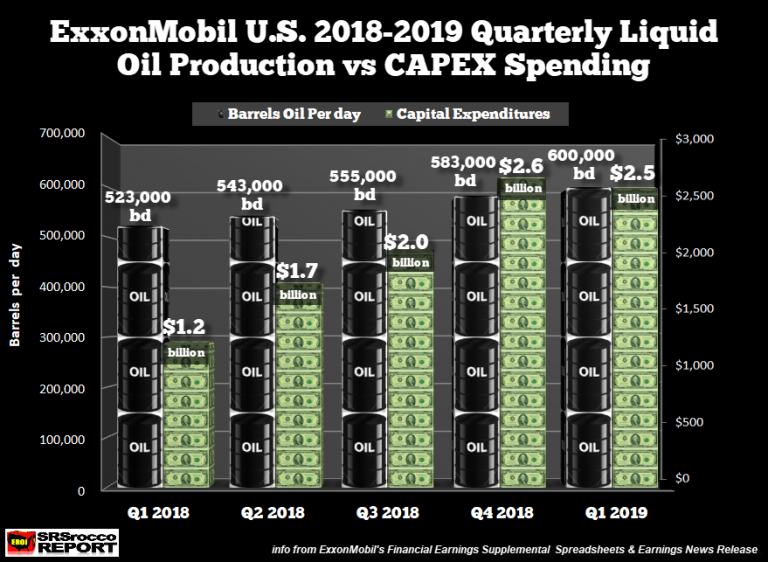

А вот с какой скоростью росли ее капитальные расходы и нефтедобыча в прошлом году:

Дикие средства потрачены на весьма небольшой прирост добычи (причем не особо прибыльный, как видно на предыдущем графике), значительная часть капитальных расходов работает не на прирост, а просто на предотвращение обвала.

Обращаю внимание также, что это не дитя сланцевой эпохи, это старая нефтяная компания, т.е. у нее много проектов, и далеко не все из них сланцевые. То есть, имеется много "старой" добычи, которая помогает покрывать проблемы у сланцевой, спонсирует ее - но со все большим скрипом. Сейчас они работают почти в ноль, если смотреть проекты внутри США, и возникает большой вопрос в осмысленности такого бизнеса - зачем вкладывать дикие средства, чтобы отработать в ноль? Не слишком ли дорого обходятся геополитические амбиции США, если ради этого прибыльную компанию пришлось превратить в аналог АО МММ?

Так или иначе, можно представить какую звериную лютую ярость вызвал Путин в этих кругах, когда остановил поглощение ЮКОС :-)

Комментарии

Мы просто не знаем всего.

Мы делили апельсин,

много нас а он один.много наших полегло...Это да. Возня гиен за диваном, с регулярным выносом тел, которым не фартануло.

https://echo.msk.ru/blog/mbk313373/2416589-echo/?utm_source=smi2

МишаняХодор уже и на этом хайпанул

В чудные времена живем. Комсомольская крыса дает советы по нефтянке.

Перспективный чат детектед! Сим повелеваю - внести запись в реестр самых обсуждаемых за последние 4 часа.

Непонятно только, нафига они вообще в эту аферу влезли. Только ради показателей объемов добычи? Или реально считали, что за счёт демпинга задавят всех основных конкурентов и тогда отыграют все потери от сланца?

При 140 за бочку все бы выстрелило, а потом можно было перепродать все "инвесторам".

Но не фартануло, банки скисли и все повалилось.

Чисто геополитически сланцева афера для США была полезна - позволяет кормить европейцев мутными обещаниями, чтобы саботировать отношения с Россией или Ираном.

Смотри проект Реконкиста и его принципы - если одна из задач США попытаться устроить хаос в Евразии, то для этого, сланцевая афера полезна.

Другое дело, зачем это конкретным компаниями, и что им обещали взамен? Как вариант - преференции при дележе иностранных проектов, Венесуэле, например, или тому подобное.

Я как раз о корпорации. Возможно, что их аналитики на заре афёры сказали своим топам: "Это долгосрочный тренд, правительство будет накачивать отрасль халявным баблом, можно на несколько лет влезть, откусить кусок пожирнее и потом всё скинуть лохам." Только внезапно количество лохов резко сократилось и скидывать эти активы особо стало некому. Приходится тянуть чемодан без ручки, чтобы не пришлось фиксить убытки, как это было в 15 году.

Возможно. А может тупо, как и многие другие корпорации США, рассчитывают, что пирамида ГКО США сдохнет быстрее и федералы врубят печатный станок во всю дурь. Это сожгет и долги компаний, так что можно смело работать в режиме "финансовой пирамиды", если есть веские основания полагать, что пирамиды ГКО сдохнет раньше.

https://m.aftershock.news/?q=node/750610

Ну, собственно, ничего нового. Это логика любой пирамиды. "Надо просто найти как можно больше

лоховинвесторов, а что они там в итоге получат - это уже их проблемы"."Сейчас они работают почти в ноль, если смотреть проекты внутри США, и возникает большой вопрос в осмысленности такого бизнеса - зачем вкладывать дикие средства, чтобы отработать в ноль?"

Затем что социальная ответственность бизнеса - новые рабочие места в США и налоги там же. В качестве компенсации для Эксона будет Ливия, Венесуэла и спорный с Турцией шельф Кипра. По Кипру лоббисты уже работают.

Ни один из проектов не является 100% живым. Как бы им не надорваться окончательно, закладываясь на это.

Если не ошибаюсь, за прошлый год прибыль у Эксона 20 млрд долларов. Так что поживут еще.

Вообще не показатель. Достаточно вспомнить почивших монстров, типа Лемана или Энрон. Ну, или, кое-как выкарабкавшихся из банкротств ДжиЭм, Крайслер или Тэксако. За год до банкротств, у них тоже было всё в шоколаде.

Ну ок, в морг значит в морг.

Вряд ли в морг. Скорее случится тот вариант, который Алекс выше озвучил - очередной виток накачки баблом. Экономика США уже много лет выживает только за счет станка.

По сути это (станок) становится для них единственным вариантом продлить статус кво. Не только для поддержания собственно финансового рынка, а даже для поддержания нормального функционирования производящего и добывающего секторов, коим является нефтянка. И америку походу не сильно спасёт то что предстоящий видимый кризис может первее начаться в европе или китае - они в таком случае лишатся ресурсов для подпитки роста своего дефицита бюджета и роста долгов.

В безудержной работе станка есть две проблемы. 1. Обслуживание долга. Необходимо постоянно держать минимальные ставки, а это гробит реальный сектор - банки перестают его кредитовать. По соотношению риск/доходность проще влиться в госбумаги 2. Это начинает напрягать форейнов, что неминуемо приведёт к японской модели, когда более 90% долга держат свои же банки и фонды. Тупик, который невозможно разрулить - никому не выгодно рубить этот узел и он превращается в снежный ком.

да, рубить никто не хочет, будем набирать снежный ком.

я к тому, что где бы ни начался кризис раньше - в европе или китае - самыми пострадавшими могут оказаться именно сша. грубо говоря у них многие реальные вещи работают благодаря финансовой подпитке - та же сланцевая нефтянка, тесла - реальная с виду добыча и реальное с виду производство. если обычную нефть ещё можно будет рентабельно добывать в разгар кризиса и после него, то сланцевую нефть - не получится, потому что финансового инструмента не станет. с теслой то же самое, но маск главное сделал - и жизнь удалась и в историю вошёл

Интересно...

А как в будущем на показатели повлияет "ядовитая" нефть из хранилищ и отравленный мазут?

Вообще цена компании в добывающих отраслях народного хозяйства (нефть или песок не важно) зависит главным образом от запасов, а не от добычи.

То есть базовый мультипликатор "цена/запасы". Любое увеличение объявленных запасов приводит к увеличению котировки акций. Та же ВР когда прикупила кусочек Роснефти, тут же смогла отразить в отчете рост запасов (в долях запасов равная доли в акциях), что позволило поднять котировку.

Поэтому добывать вообще не надо, надо только увеличивать запасы (или объявлять что они увеличиваются) и котировка акций будет расти, а вслед за котировкой бонусы.

Так злые языки говорят, что Саудовская Арамко не вышла на АйПиО, так как перед АйПиО пришлось бы делать аудит объявленных (но никем не подтвержденные) запасов, которых по факту и нет.

Для банкиров, это все не имеет значения, они имеют с денежных потоков , даже с активов с отрицательными показателями прибыли.

Мужики работают, мельница крутится. Мощность потока не падает.

Чего еще?

Мало того, это позволяет брать контроль над активами, имуществом.

Мягкое рейдерство.

Деньги хороши, когда они в товаре и обороте.

В 1999 году на тонну добытой нефти ЮКОС заплатил налогов в 10 раз меньше нефтяной компании «Сургутнефтегаз» и в 5 раз меньше нефтяной компании «Лукойл».[15] В августе 2000 года в статье «Новой газеты» отмечалось, что министерство по налогам и сборам РФ и министерство финансов РФ «дружным хором жалуются Путину, что „Сибнефть“ и ЮКОС платят в бюджет неприлично мало».[16] По данным газеты, ЮКОС платил 86 рублей налогов на тонну добытой нефти (для сравнения — нефтяная компания «Сиданко» платила 173 рубля, «Сургутнефтегаз» — 141 рубль, «Сибнефть» — 49 рублей).[16] Согласно той же статье, ЮКОС закупал нефть у своих дочерних компаний по заниженным корпоративным ценам (в частности, у «Юганскнефтегаза» по цене 2,9 $ за баррель при мировой цене почти 30 $), в результате чего дочерние компании ЮКОСа имели мизерную прибыль, с которой платили мизерные налоги.[16]

Спасибо за справку. Помимо налогов, "экономили" на пошлинах, убивали соперников, подкупали и убивали представителей местных властей и т.д. В общем концентрированные практики 90-х.

Годный срач. Ахтунг - пахнет трольчатиной! Автор, нет ли в обсуждении упырей? Сим повелеваю - внести запись в реестр самых обсуждаемых за день.

Потрясающая статья.

"... это не дитя сланцевой эпохи, это

старая нефтяная компаниястарые деньги, т.е. <...> имеется много "старой" добычи, которая помогает покрывать проблемы у сланцевой, спонсируЮт ее - но со все большим скрипом. Сейчас они работают почти в ноль, если смотреть НА проекты внутри США", - а будут работать в минус, как сейчас вне США.(Но, минуя что-то (404) и не считаясь с чем-то (404), они могут - пройти в конец очереди за прибылью как за... жильём 2000 и т.п. высокооплачиваемыми раб. местами 2020 для сланцевых лохов за госсчёт лохов.)

Статья очень вправляет мозги.

Страницы