Решил провести анализ финансового состояния 500 крупнейших компаний Америки, которые входят в индекс S&P 500. Эти 500 компаний составляют почти 85% капитализации их фондового рынка. Для этого скачал с сайта finance.yahoo.com годовые балансы, отчеты о прибылях и убытках и отчеты о движении денежных средств за последние 4 года (на сайте публикуются данные только за 4 года). Далее суммировал полученные данные в единый баланс. Финансовые показатели в балансе показывают текущие значения на конец финансового года (он приходится на разную дату у большинства компаний, не совпадает с календарным годом). А отчеты о прибылях и убытках и движении денежных средств показывают результаты компании за год. По этим отчетам можно сделать выводы за 4 года деятельности компаний. А по балансам можно посмотреть, как менялись активы за 3 года (с конца 2015 до конца 2018). По некоторым компаниям еще нет годовых отчетов за 2018 год, поэтому возможна небольшая погрешность за последний год.

Далее приведу получившиеся результаты с своими выводами.

| Показатель | 2015 | 2016 | 2017 | 2018 |

|---|---|---|---|---|

| Индекс S&P 500 | 2058 | 2239 | 2672 | 2905 |

| NetTangible (реальные активы) | 2810 | 2529 | 2548 | 2486 |

| Intangible (нематериальные активы) | 1504 | 1694 | 1828 | 1804 |

| Goodwill | 2432 | 2676 | 2977 | 2638 |

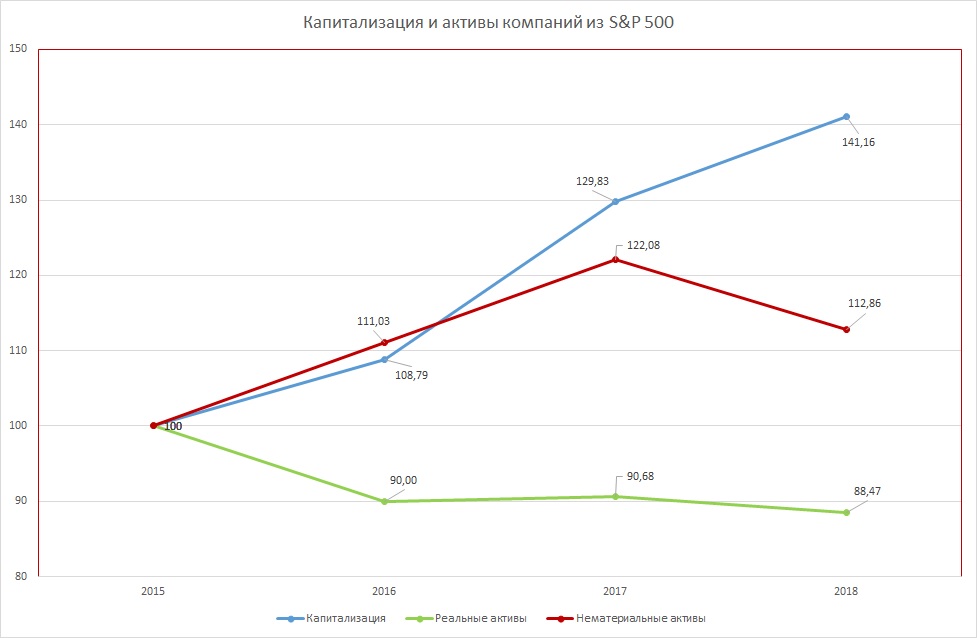

С конца 2015 года к середине апреля 2019 года биржевая стоимость компаний выросла на 41%, но при этом реальные активы компаний, которые еще называют BookValue уменьшились на 11,5%. При этом минимум на 13% выросли нематериальные активы в сумме с goodwill. Goodwill - это показатель, служащий для отражения в балансе переплаты при покупке другой компании на рынке. Например, рыночная стоимость компании 10 млрд.$, но владельцы не хотят ее продавать по рыночной стоимости и требуют премию. Допустим поглощающая компания настолько хочет ее купить, что готова выложить 12 млрд.$, которые требуют владельцы. Вот эти 2 млрд.$ переплаты и отразятся в goodwill. Фактически это отложенный убыток, но отражается в балансе, как актив. Рано или поздно будет списан с аналогичным снижением прибыли. Но теоретически может отражаться в балансе бессрочно. Далее интересно заметить, что почти 2/5 крупнейших компаний Америки имеют отрицательные реальные активы по балансу. Это то, что есть у компаний за вычетом всех обязательств и долгов без учета нематериальных активов и goodwill. Причем эта доля растет.

| Показатель | 2015 | 2016 | 2017 | 2018 |

|---|---|---|---|---|

| Отрицательные активы | 30,51% | 35,35% | 37,70% | 38,82% |

Видно, что у компаний активы уменьшаются, но рыночная стоимость их растет. Чем это может быть обусловлено? Ну конечно ростом доходов и прибылей. Посмотрим, как тут обстоят дела.

| Показатель | 2015 | 2016 | 2017 | 2018 |

|---|---|---|---|---|

| Выручка | 9770 | 9980 | 10700 | 11170 |

| Прибыль (EBIT) | 1192 | 1203 | 1326 | 1451 |

| Уплаченные налоги | 321 | 310 | 298 | 289 |

| Ставка налога | 26,9% | 25,8% | 22,5% | 19,9% |

Прибыль (EBIT) - до уплаты налогов и процентов по заемным средствам.

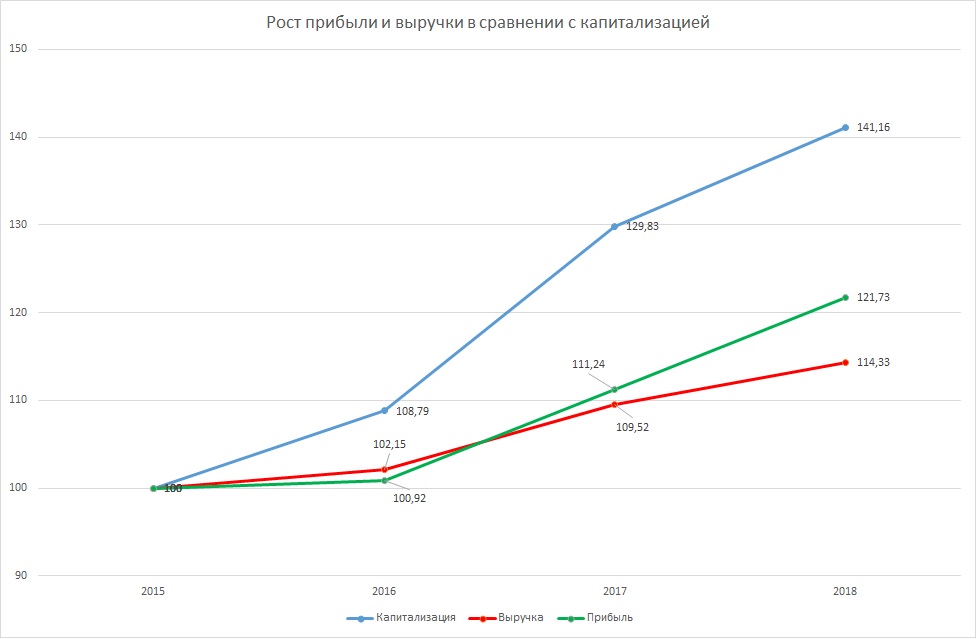

Хотя рост выручки и прибыли существует, но он значительно ниже роста стоимости акций. Рост выручки компаний на 14% за 3 года полностью соответствует росту ВВП с 2015 до 2018 года. Также интересно отметить, что при рост прибыли значительно опередил рост выручки (особенно в 2018 году). 21,7% против 14,3% соответственно. За счет чего могло произойти такое чудо? Снижение издержек? Однако в финансовой отчетности операционные издержки растут пропорционально росту выручки. Без творческого подхода к учету доходов однозначно не обошлось. Тем более что благодаря реформам Трампа по снижению налогов корпорациям, ставки налогов уменьшились и многие компании пользуются этими возможностями. Например, можно учесть некоторые доходы из будущих периодов.

Основным мотивом снижения налогов было желание дать корпорациям дополнительные ресурсы для развития производства в Америке (Make America Great Again). Рассмотрим, как на самом деле тратят компании свою прибыль. Для начала посмотрим на 2 статьи расходов: капитальные затраты (Capex) и инвестиции:

| Показатель | 2015 | 2016 | 2017 | 2018 |

|---|---|---|---|---|

| Капитальные затраты | 623 | 599 | 616 | 618 |

| Инвестиции | 53 | 394 | 166 | 2 |

Несмотря на рост прибылей, не наблюдается роста расходов на капитальные вложения, которые необходимы в случае развития производства и создания новых рабочих мест в стране.

| Показатель | 2015 | 2016 | 2017 | 2018 |

|---|---|---|---|---|

| Выручка | 9770 | 9980 | 10700 | 11170 |

| Чистая прибыль | 720 | 741 | 850 | 963 |

| Маржа прибыли | 7,37% | 7,42% | 7,94% | 8,62% |

| Дивиденды | 394 | 413 | 440 | 382 |

| Выкуп акций | 572 | 536 | 540 | 811 |

Чистая прибыль в этой таблице указана от операционной деятельности после уплаты налогов и процентов по кредитам. Как видно из рисунка ниже объем средств, потраченных на выкуп акций (buyback) и выплату дивидендов, превышает получаемую компаниями прибыль.

За 4 года 2015-2018 компании из списка S&P500 потратили на дивиденды и выкуп акций 4 трлн. 88 млрд.$. А чистая прибыль за этот же период составила 3 трлн. 274 млрд.$. Таким образом владельцы и руководство ведущих компаний обналичивали всю прибыль плюс дополнительно вывели 814 млрд.$. Часть средств для вывода этих дополнительных денег было взята за счет сокращения реальных активов компаний: с 2015 по 2018 годы они сократились на 324 млрд.$. Остальные деньги были получены из привлеченных кредитов. В балансах долгосрочные долги увеличились на 320 млрд.$, а краткосрочные долги выросли на 340 млрд.$. В среднем за эти 4 года ежегодно сверх прибыли выводилось средств на сумму, равную 8% от реальных активов компаний. Чтобы приукрасить имеющуюся картину активы компаний раздули за счет нематериальных активов (на 300 млрд.$) и goodwill (на 206 млрд.$). То есть за счет виртуальных вещей, которые не имеют рыночной оценки и в реальности могут вообще ничего не стоить.

Что можно сказать о перспективах компании, из которой владельцы выводят всю прибыль, продают частями имеющиеся активы, получают кредиты и выплачивают себе дивиденды из этих средств, оставляя долги на балансах компаний? Очевидно, что владельцы не видят смысла в расширении бизнеса, переводят свои акции в наличные деньги. При проведении выкупов акций за счет средств компаний, основными продавцами выступают сами владельцы и директора. Информацию о продаваемых акциях владельцами можно посмотреть в свободном доступе. Например, Марк Цукенберг за 2 недели апреля продал акций Facebook на 172 млн.$. Фактически акционеры продают акции своим же компаниям, используя для этого всю прибыль и кредитные средства.

Капитализация компаний из списка S&P 500 составляет 25.7 трлн. $, а стоимость реальных активов их активов 2.5 трлн. $. Владельцам безусловно выгодно продавать сейчас по текущим ценам. Когда пузырь лопнет, они могут скупить обратно акции по гораздо более выгодным ценам. Или создать новую компанию без долгов. Или наслаждаться обеспеченной старостью, наблюдая со стороны за попытками новых акционеров выжить под бременем накопленных долгов. Самое интересное, что схема абсолютно законная и всячески приветствуется аналитиками и инвесторами, поскольку способствует росту стоимости акций. А ведь были времена, когда выкуп акций был законодательно запрещен. Запрет был снят в 1982 году.

В ближайшие год-два экономика США с большой вероятностью столкнется с рецессией, что негативно скажется на прибылях корпораций. Кроме того, часть будущих прибылей уже учтена. Налоговая реформа Трампа носит временный характер и неизбежно повышение корпоративных налогов в скором будущем. Тем более, что государственный бюджет находится в плачевном состоянии и требует существенного увеличения доходов. Это приведет к падению прибылей корпораций, значительному снижению выкупов акций и как следствие к падению капитализации американского фондового рынка. По оптимистичным прогнозам примерно на 50% в ближайшие 2 года.

Примеры узаконенного воровства.

Комментарии

Перспективный чат детектед! Сим повелеваю - внести запись в реестр самых обсуждаемых за последние 4 часа.

Красота!

Вот это было на (http://aftershock.su/?q=node/242577), а здесь не попадалось:

"Я создал фирму "Лимон Браузерз, Инк.", напечатал рекламный проспект про то, что она приносит людям счастье, и выпустил на IPO 100,000 акций, которые ушли по 10 баксов за штуку, при этом себе, как основателю компании, оставил еще 20,000. Таким образом, я привлек $1 млн. акционерного капитала. На этот миллион я снял офис на Ван Несс Аве., купил для производственной деятельности 200 бутылок Шамбертена 1996г, ящик контрабандных кубинских сигар, кожаный диван, и взял в аренду секретаршу 4-го размера, Майбах и реактивный Ягуар для полетов в ЛА.

В течение года я, в порядке операционных расходов, потратил $500 тыс. и достиг таких выдающихся трудовых успехов на кожаном диване с секретаршей и Шамбертеном, что диван порвался пополам. Все это время с моими акциями на бирже игрались спекули и загнали их цену до $25 за штуку, так что капитализация моей компании выросла до $3.0 млн. Я, т.е. моя фирма "Лимон Браузерз, Инк.", берет оставшиеся $500 тыс., и выкупает на них у меня мои 20 тыс. акций. В результате цена на оставшиеся 100,000 акций подскакивает до $30 за штуку. Полученные от выкупа моих акций $500 тыс. я кладу в карман и лечу лечить истощенные непосильным трудом нервы в Парагвай. Как Вы и просили, я воспользовался распространенным вариантом выкупа акций, и мой суммарный показатель привлечения акционерного капитала болтается возле нуля. Вы же не против? — Вы сами говорили, что это нормально и вообще хорошо.

Подбиваем баланс. У "Лимон Браузерз" на счетах $0.0, а из прочих активов ломаный диван, 200 пустых бутылок, 300 использованных презервативов, одно ведро сигарных окурков, и неоплаченные счета за аренду офиса, Майбаха и самолета Ягуар. При этом капитализация компании, т.е. рыночная цена всех выпущенных акций, составляет $3.0 млн. Я хочу сказать, что это она по-Вашему составляет $3.0 млн. По-моему стоимость этой компании составляет ровно $0.0.

Я не стремлюсь к категоричным обобщениям, но обычно выкуп акций работает именно таким образом. Во всяком случае, когда я был участником Internet Bubble 1998-2001, все лидеры "новой экономики" делали именно это. В результате, когда инвесторы захотели узнать, чего же мы всем сообществом "Интернет гуру" делали, капитализация везунчиков за год упала в 30-40 раз, а тех, кто не успел увернуться, просто вынесли ногами вперед, потому что все их активы и имущество в точности совпадали с приведенным выше описанием. И Майкрсофт, если что, делает то же самое. Он выкупает свои акции за $40 млрд., т.е. УМЕНЬШАЕТ СВОИ РЕАЛЬНЫЕ АКТИВЫ, и его капитализация после этого растет. Повторяю — чем больше компания выкидывает денег, тем она дороже стоит на рынке.

А теперь еще сообразите, что все акции "Лимон Браузерз" — на $3.0 млн. стоят у кого-то на балансе и числятся в качестве активов. А если какой-нибудь Майкрософт ее полностью поглотит, то у него в статье "Гудвилл" бухотчета прибавится $3.0 млн. Как кто-то мне объяснял позавчера — ни по какой другой статье инженерную незавершенку завести невозможно. Я согласен — по какой еще статье можно завести ведро окурков и 300 отработанных гандонов."

Ты поосто приведи пример самой молодой миллиардерши и инновационной компании по анализам без крови... Где там девочка на зоне сидит? Там миллиарды была капитализация на двух ведрах с клистерной трубкой. И куда налоговая пендосии смотрит по эплу, амазону? Если у Эпла типа кеш 20 ярдов, а долгов 140 ярдов, то безусловно выкуп они на свои проводили... честно заработанные. Если я в своей конторе начну оборотку замещать кредитными деньгами и выводить деньги, то конечно это исключительно прибыль и свои. Наверное чел хорошо разбирается, не спорю, но что то в тбщем не так видится.

Этот чел - Авантюрист ;)

Я наверное не в теме... понимаю, что это что то значит, но не знаю что. То есть, я понимаю, кого зовут авантюристами(с маленькой буквы и не совсем в положительном смысле)...

Да, ты точно не в теме. Советую ознакомиться с этим автором самостоятельно. Ну хотя бы здесь.

Думаю, тебе понравится.

Дошел до 8 главы. Ничего такого, что бы я не знал. В обобщенном виде, да не видел. Дальше лень читать. Сорри. Согласен, человек очень грамотный и хорошо преподносит. Аналитик. Но по сегодняшней теме не совсем согласен.

а как видится?

Хотя бы разговор про налоговую США и невозможность использовать схемы. Можно даже согласиться с избытком ликвидности и невозможности ее куда то пристроить. Но тема личного обогащения топов вполне работает. Это и цена акций и биржа. Манипуляции возможны и осуществимы. Избыток денег генерит пузыри, это вроде никто не оспаривает и становятся возможны "мегаинновации". Кучи убыточных компаний прекрасно живут еа хайпе и растущем долге. Про РФ и Мишутина... работают, стараются... сложнее, но все делается. Тут мнение уважаемого Авантюриста мне вообще не авторитет, тут личный опыт.

авантюрист писал про Мишутина?...хммм....

"Схем много - сидящих по зонам ещё больше.

Вы Американскую налоговую за круглых идиотов держите ?

Даже у нас в России уже такие схемы не работают... Мишустин не зря ест хлеб " - Сорри, С пропустил...

Из всех сидящих по зонам за налоговые преступления в США знаю только двух - Ал Капоне и терпилу-Мэдофа. И не потому что они, гады, не платили налоги, а потому что их надо было посадить за неуплату налогов.

Хотя у Мэдофа это было и не главное.

Остальные предпочитают офшоры. ))

Я как бы и не спорю... это Авантюрист написал... если вы правы, что это он...

я как правило, цитаты привожу цитатами.

Ну я думал прочитано все... раз активное обсуждение. Суть не меняется, но учту.

80 страниц за 8 минут?

Дошел до ликвидации кризиса перепроизводства. Хз, сколько страниц. Немного и точно не 80.

Авантюрист - это примерно то же самое для АШ, что и К. Маркс для коммунистов.

Самое интересное, что К.Маркса проходят в западных супервузах дотошнее, чем Адама Смита...

Врага надо знать в лицо...)))

да уж...12 лет прошло, а как вчера написано ))

Блестяще ! Ещё есть известный анекдот про двух евреев, поевших на спор говна и поднявших ВВП на 20 тыс. шекелей.

Все намного хуже.

Очень напоминает схему накопления первоначального капитала в пелевинском "Generation П"

Спасибо за хороший разбор!

Немного была изменена система учета, стандарты (в какой год это случилось в США не знаю, в ЕС у многих, это коснулось отчетов за 2018ый). Данное изменение сильно коснулось активов ИТ (снижение активов, снижение CAPEXов, CF увеличение, можно долго писать что увеличилось, что упало) и еще нескольких секторов услуг. В СНП 500 таких наверняка не мало.

Это стоит проанализировать, учитывать (IFRS 16). Тогда выводы могут заиграть по-другому (я сам глубокий анализ не проводил, только по интересующим компаниям).

Вывод по байбэкам спорный (я с мнением статьи не могу согласиться). Это просто финансовая оптимизация. Байбэки будут увеличиваться (вероятно пока не лопнут), так как на рынке много дешевых денег, а рентабельность компаний пока выше цены денег (пока еще проще взять кредит и скупить акции, даже если это не прямой байбэк, а соответственно платить дивиденды самому себе). Т.е. это имеет положительный финансовый эффект.

После того, как ЕЦБ оглашает плану по продолжению КУЕ (точнее пока поддержание на объемов через рефинансирование, с потенциальной, но пока не плановой возможностью увеличения), байбэки вполне логичны. Более того, ФРС похоже стопорит количественное ужесточение и возможно начнет снижать ставки (тут правда как карта ляжет, могут что угодно сделать). Так что могут быть и новые витки.

Вот как считают американцы гудвил мне не ведомо (они хитрые), а до ЕС это позже доходит. Но приведу такой пример. Есть у вас торговая операция, ваш поставщик вам дает товар с 40а днями отсрочки, а ваш потребитель берет тот же товар и платит за него через 15 (или 30 дней), т.е. для вас безденежная операция (а рентабельность по этой операции и может оказаться вашим гудвилом, чем таких операций больше, тем и гудвил больше, а ИФРС 16, таким операциям поспособствовал). Но доступно это только (в основном) крупным холдингам.

Выкуп акций напрямую (самим акционерным обществом), довольно сильно ограничен. Но непрямые схемы всегда есть.

это не так.

IFRS 15

И ИФРС16 тоже (оно и характер договорных отношений поменяло - модели, вплоть до переписывания прошлых договоров и баланс компаний изменило).

А что входит в гудвил? Чисто по бухгалтерии, стандартам.

Я оценкой нематериальной собственности занимался (но не учетом), а при оценке можно различные обоснования использовать, а реальные исторические данные очень сильное обоснование при выборе того или иного метода (особенно если все грамотно разжевано).

Хорошая статья. За такие и уважаю АШ: конкретные цифры без воды и не нужных эмоций.

Пиндостан закукливается, выводимый кеш нафиг никому не нужен, его надо пристроить вне пиндостана и не номинированно в долларах. Раз этот вывод имеет тенденции, то должна уже быть видна тенденция куда оно течёт. Есть-ли такие наблюдения? По идее должно течь в Азию.

Страницы