План «Б» мировой Реконкисты стартовал 20 января 2017 года! Он заключается в мировом стагфляционном шоке, сопровождающемся рукотворным экспортом стагфляции из США во вне, когда:

1) В США будет расти промпроизводство, за счет развала такового в сегодняшних индустриальных странах;

2) Начнется усиление мировой инфляции издержек, выражающейся в росте цен на все ресурсы и энергию на фоне нового КУЕ в США, которым будут субсидироваться сырье и энергия для тех, кто размести производства в США и примет участие в масштабных инфраструктурных проектах во славу «Мэйк Америка Грэйт Эгейн»!

3) Экономики вне США и дальше будет давить спиралевидная усиливающаяся дефляция…

*****

Ушедшая неделя была настолько информативна, что главной темой сегодня станет именно «стагфляционная обстановка», сложившаяся на рынках. Главное же событие, решение ЕЦБ, стало подтверждением нашего базового прогноза на текущий год, с которым читатель был ознакомлен еще 30 декабря 2018 года в «Прогнозе от Пафнутия Карловича». Поскольку в решении ЕЦБ стали известны некие временные рамки количественного смягчения, теперь мы можем скорректировать более точно и наш базовый прогноз на 2019 год. Но пока по традиции стагфляционный обзор…

*****

I. Стагфляционный обзор.

Промпроизводство. Дефляция. Мировая розница. Мировая торговля.

Традиционно посмотрим на динамику поступающих отрицательных новостей статистики.

Ноябрь 2018 года: промпроизводство - 15, дефляция – 11, розница – 8, торговля – 4.

Декабрь 2018 года: промпроизводство - 24, дефляция – 22, розница – 4, торговля – 3.

Январь 2019 года: промпроизводство - 29, дефляция – 35, розница – 18, торговля – 11.

Февраль 2019 года: промпроизводство – 41, дефляция – 34, розница – 16, торговля – 14.

Март 2019 года: промпроизводство - 9, дефляция - 2, розница - 3, торговля - 8.

Первая неделя марта несколько выбивается из той негативной динамики, которую мы отмечали в прошлом обзоре, и только мировая торговля, где достигнуты новые «рекорды», следует набранной мировой экономикой кризисной стезе. Впрочем, новостной поток недели с избытком компенсировал некий провал нашего индикатора «Негатив».

*****

II. Стагфляционная обстановка.

1. Промпроизводство.

Сваливание мировой индустрии в рецессию продолжилось. Самые интересные новости пришли, как мне видится, из сельскохозяйственной отрасли США. Как, надеюсь, припомнит пытливый читатель, в популярной рубрике АлексСворда:

Россия в ушедшем году поставлена на место, которое ниже США. А теперь сама новость о сельскохозяйственном секторе, который входит в индекс промпроизводства:

«Задолженность среди американских фермеров выросла до 409 миллиардов долларов, предупредил в среду министр сельского хозяйства США Сонни Пердью. Это по сравнению с 385 млрд. Долл. США в прошлом году и в настоящее время находится на уровнях, невиданных после сельскохозяйственного спада (фермерского кризиса) 1980-х годов, сообщает Reuters.

Число фермеров, подающих на банкротство, взлетело до самого высокого уровня за десятилетие».

В рублях это выглядит так: 409 * 66 = 26 994 млрд рублей, - то есть: почти 27 триллионов. Ничего себе, как погуляли американские фермеры! Это больше всей доходной части бюджета России на 2019 год, и в десять раз больше средств, выделяемых в этом году на всю национальную экономику! И при этом, как видно из сообщения, американские фермеры поскуливают и в нарастающем количестве подают на банкротство. Это сразу, согласно обнаруженному нами в прошлой статье индикатору «твиттерный предкризис» отразилось в твиттере Дональда Трампа:

02.03.2019

«I have asked China to immediately remove all Tariffs on our agricultural products (including beef, pork, etc.) based on the fact that we are moving along nicely with Trade discussions» ...

«Я попросил Китай немедленно удалить все тарифы на нашу сельскохозяйственную продукцию (в том числе говядины, свинины и т.д.) на основе того, что мы движемся вдоль красивых переговоров с торговыми дискуссиями» ...

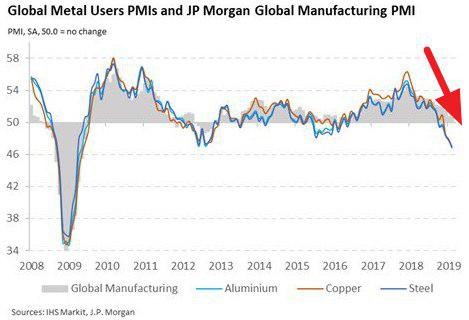

Следующая новость, которая описывает складывающуюся негативную ситуацию в мировом промпроизводстве, пришла с глобальных площадок торговли металлами:

«Индекс PMI пользователей металлов указывает на падение мирового роста и снижение цен в 2019 году.

Согласно данным опроса, проведенного в декабре, мировые отрасли, использующие металлы, испытывают наибольший спад с начала 2016 года. В конце 2018 года наблюдалось сокращение объемов производства во всех отслеживаемых группах потребителей металла, так как количество новых заказов сократилось на фоне ухудшения условий торговли. Как показатель мирового производства, это указывает на мрачные перспективы на первую половину 2019 года.

IHS Markit Global Metal Users PMI TM - это составной индикатор, дающий точный обзор условий эксплуатации у производителей, которые идентифицированы как потребители алюминия, меди или стали.

Поскольку многие металлопользователи являются производителями основных производственных товаров, эти индексы могут дать надежный прогнозный прогноз более широких тенденций выпуска продукции в краткосрочной перспективе и, следовательно, показатель мирового роста в среднесрочной перспективе».

Нет мирового роста промпроизводства без роста потребления металлов, причем, судя по графику, мы не только уже находимся на уровне кризиса 2008 года, но и с ускорением несемся в самую что ни на есть рецессионную даль! И еще немного статистики, для полноты картины:

08.03.2019

1) Dow Transports снижается 11 дней подряд - самая длинная полоса неудач со времен Никсона в 1972 году.

2) Отчет Nikkei о том, что мировой рынок полупроводников сократился в январе впервые за 30 месяцев.

3) Заказы на грузовые автомобили класса 8 - сделанные Daimler (Freightliner, Western Star), Paccar (Peterbuilt, Kenworth), Navistar International и Volvo Group (Mack Trucks, Volvo Trucks) - упали на 58% в феврале по сравнению с февралем прошлого года, до По данным FTR Transportation Intelligence, 16 700 заказов после того, как они упали на 58% в годовом исчислении в январе и на 43% в декабре.

Заказы в январе и феврале вернулись в период «транспортного спада», который ударил по отрасли в 2015 и 2016 годах. В то время производители грузовиков и двигателей отреагировали увольнениями.

https://www.zerohedge.com/news/2019-03-06/trucking-boom-u-turns

2. Дефляция.

Статистики по этому параметру с начала марта было мало. Однако, можно взглянуть на дефляцию. с другой стороны. Например, с рынка строительства, который как никакой другой влияет на показатели промпроизводства, ибо цемент, строительные металлы, техника и оборудование – это не весь список продукции, крупнейшим потребителем которой и является эта отрасль.

«Например, по словам China Paper , Хуи Ка Ян, председателя Evergrande, крупнейшего застройщика в Китае, и второго самого богатого человека в Китае, говорится, что он должен увеличить продажи жилья и продать все свои объекты со скидкой 10%. после того, как его продажи жилья упали в январе на фоне охлаждения рынка.

В любом случае тот факт, что крупнейший китайский застройщик в настоящее время снижает цены по всем направлениям на целых 10%, означает, что дефляционный ураган вот-вот обрушится на то, что большинство считает самым важным сектором экономики Китая, и что еще хуже, если другие застройщики пойдут вслед за резким снижением цен, начав гонку на дно, никто не знает, как далеко могут упасть цены в случае возникновения эффекта ликвидационного домино».

3. Мировая розница.

В пошлой статье мы говорили о снижении доходов, расходов и личного потребления граждан США, статистика чего «порадовала» нас в самом начале марта. И проблемы тут нарастают, как снежный ком:

По состоянию на конец декабря общая задолженность домохозяйств составляла ошеломляющую сумму в 13,54 триллиона долларов, что на 32 миллиарда долларов больше, чем в 3К18. Общий долг домохозяйств в настоящее время на 21,4% выше минимума за 2 квартал 2013 года, согласно квартальным данным ФРС.

«Увеличение остатков по кредитным картам согласуется с сезонными тенденциями, но знаменует собой первый раз, когда остатки по кредитным картам вновь достигли номинального пика 2008 года», - говорится в отчете.

В обращении находится около 480 миллионов кредитных карт, то есть 1,47 кредитных карт на одного гражданина, что на 100 миллионов больше, чем в результате финансового кризиса 2008 года.

Еще большее беспокойство вызывает то, что, по данным ФРС, 37 миллионов американцев получили 90-дневную просрочку, добавленную к их кредитному отчету в прошлом квартале, что на два миллиона больше по сравнению с четвертым кварталом 2017 года. Эти 37 миллионов просроченных счетов имели долг в размере около 68 миллиардов долларов.

По данным ФРС, за последние несколько лет сальдо по кредитным картам, переходящее в серьезную просрочку, росло. По состоянию на 2019 год рекордное количество американцев также имеют автокредиты, просроченные на 90 дней.

Повышение уровня просрочек представляет серьезный риск для потребительских расходов, на которые приходится более 2/3 экономической активности».

Это сразу же отразилось на розничных сетях:

«Fox 5 NY сообщает, что крупные сети, такие как Gap, JCPenney, Victoria's Secret и Foot Locker, объявили о массовых закрытиях, которые в общей сложности составили более 465 магазинов за последние 48 часов.

Все четыре компании отчитались о результатах четвертого квартала на прошлой неделе за праздничный период: три из них (Gap, JCPenney и Victoria's Secret) сообщили о значительном снижении продаж, в то время как Foot Locker продемонстрировал умеренный рост.

Недавно объявлено о закрытии магазинов, сделанных Gymboree, Payless ShoeSource, Шарлоттой Русс и Энн Тейлор. Даже Тесла на прошлой неделе объявил, что закроет большую часть своих выставочных залов в США.

В первые несколько месяцев этого года ритейлерами было объявлено о колоссальном закрытии 4500 магазинов. Ожидается, что это число увеличится в ближайшие месяцы, поскольку ожидается, что перспективы роста экономики США будут близки к нулю в первом квартале».

4. Мировая торговля.

Сразу несколько отрицательных рекордов было поставлено на прошедшей неделе, где солировали наши старые добрые знакомые, торговые балансы, а также китайский экспорт:

06.03.2019

Сальдо торгового баланса США: -59,80В.

Рекордное обрушение с сентября 2008 года!

https://ru.investing.com/economic-calendar/trade-balance-286

06.03.2019

Сальдо торгового баланса Канады: -4,59В.

Рекордное обрушения с 1988 года!

https://ru.investing.com/economic-calendar/trade-balance-285

08.03.2019

Объём экспорта Китая (г/г): -20,7%.

Рекордное падение с марта 2016 года!

https://ru.investing.com/economic-calendar/chinese-exports-595

*****

III. Финансовые наркоманы.

Посмотрим, как себя чувствуют в такой стагфляционной обстановке некоторые мировые экономические центры.

1. Европейский блицкриг Марио Драги.

Надеюсь, пытливый читатель припомнит наш прогноз под Новый год на базовый сценарий событий 2019 года:

5. Прогноз от Пафнутия Карловича.

- Как не даст соврать Викентий Аполлинарьевич, ибо он за этим следит, ЕЦБ начало программу монетарного ужесточения. Однако, такой шаг является ошибкой, ибо это нужно было запускать года два назад. Теперь же произойдет, вот, что. Когда нехватка евро-ликвидности начнет дефляционно давить европейскую экономику, и прежде всего банки, раздастся жуткий визг от падающих Дойче банка и разных итальянцев и испанских сантандеров. Тогда ЕЦБ якобы поймет свою ошибку, перейдет снова к количественному смягчению, но будет уже поздно, ибо ФРС подсечет этого тупого европейского толстолобика на крючок очередного повышения ключевой ставки.

Разберем более подробно основные пункты прогноза:

1) «Нехватка евро-ликвидности начнет дефляционно давить европейскую экономику» …

Как показал наш индикатор «Негатив», дефляция потрудилась на наш прогноз плодотворно, что и отразилось в пресс-релизе ЕЦБ на прошедшей неделе.

2) «Раздастся жуткий визг от падающих Дойче банка и разных итальянцев и испанских сантандеров» И этого было в избытке. Вот, полюбуйтесь, как СМИ оказывали давление на монетарные власти Европы:

«От торговых площадок в Лондоне до собраний европейских лидеров в Брюсселе есть одна проблема, которая может вызвать дрожь финансового страха, как никакой другой: итальянский долг.

Наиболее опасные в Европе акции государственных заимствований - около 1,5 трлн евро (1,7 трлн долларов) - сосредоточены на балансах банков в Риме и Милане. Но банкротство может быстро охватить кредиторов во Франкфурте, Париже и Мадриде - основные банки в остальной Европе держат более 425 миллиардов евро суверенного и частного итальянского долга, основываясь на анализе Bloomberg данных Европейского банковского управления» ..

3) «Тогда ЕЦБ якобы поймет свою ошибку, перейдет снова к количественному смягчению» …

Это и случилось 7-го марта (пресс-релиз от ЕЦБ):

«(1) Процентная ставка по основным операциям рефинансирования и процентные ставки по маржинальной кредитной линии и депозитной линии останутся неизменными на уровне 0,00%, 0,25% и -0,40% соответственно. В настоящее время Совет управляющих ожидает, что ключевые процентные ставки ЕЦБ останутся на своих нынешних уровнях, по крайней мере, до конца 2019 года и в любом случае столько, сколько потребуется для обеспечения постоянной устойчивой конвергенции инфляции к уровням, которые ниже, но близки к 2% в среднесрочной перспективе...

(3) Будет запущена новая серия долгосрочных операций по рефинансированию на квартальной основе (TLTRO-III), начиная с сентября 2019 года и заканчивая в марте 2021 года, каждая со сроком погашения в два года. Эти новые операции помогут сохранить благоприятные условия банковского кредитования и беспрепятственную передачу денежно-кредитной политики. В соответствии с TLTRO-III контрагенты будут иметь право занимать до 30% от суммы приемлемых ссуд по состоянию на 28 февраля 2019 года по ставке, привязанной к процентной ставке по основным операциям рефинансирования, в течение срока действия каждой операции. Как и выдающаяся программа TLTRO, TLTRO-III будет иметь встроенные стимулы для сохранения благоприятных условий кредитования. Более подробная информация о точных условиях TLTRO-III будет сообщена в надлежащее время» …

Такие метания в монетарной политике вызывают улыбку и говорят только об одном: в экономике Европы наступила рецессия, и ожидается, что без дополнительной дозы финансового наркотика Евросоюз уже в сентябре упадет в жесткий кризис. А еще в конце прошлого года с помпой было объявлено об окончании европейской политики количественного смягчения! Что же случилось за всего-то два месяца? Кажется, у финансово-евро-героинового наркомана началась непереносимая монетарная ломка, от чего «скорой помощи Супер Марио» пришлось выводить из данного состояния падающего на дно уколами большой дозы Евро. Следующая пока не свершившаяся часть нашего базового прогноза звучит так:

4) «… но будет уже поздно, ибо ФРС подсечет этого тупого европейского толстолобика на крючок очередного повышения ключевой ставки» …

Об этом поговорим чуть ниже, когда наши рассуждения дойдут до Гегемона. Хотел бы высказать такую мысль: пресс-релиз от ЕЦБ может говорить о том, что:

i) либо ФРС откажется вообще от повышения ставки в этом году и начнет своё QE.

ii) либо ФРС повысит ключевую ставку уже в самое ближайшее время, задолго до начала европейского QE, до сентября 2019 года.

*****

2. Большая китайская неразбериха.

Как показывают последние данные, масштабная заливка в январе-феврале китайским ЦБ фондового рынка сотнями миллиардов долларов не принесла спокойствия в мерный рост котировок индексов. Триллионы юаней, как вода сквозь песок ушли в пока еще неопределенном направлении, хотя наше расследование показало, что значимая часть этой финансовой интервенции припарковалась на рынках коммодиз. А давление падающего платежеспособного спроса на экономику продолжилось с новой силой:

«Всего несколько дней назад мы сообщали, что продажи автомобилей в США упали до 18-месячного минимума, продолжая то, что стало ужасным началом года для автомобильной промышленности после мрачного 2018 года. К сожалению, глобальные страдания, похоже, уже на самом важном рынке в мире. Китай собирается опубликовать еще один список продаж в феврале.

Новые оценки Китайской ассоциации легковых автомобилей рисуют ужасающую картину спроса на автомобили в самой густонаселенной стране мира, когда мы приближаемся к концу первого квартала. Неофициальные данные по продажам автомобилей за февраль включают в себя продажи легковых автомобилей в Китае снизились на 16,9% в годовом исчислении до 1 207 538 единиц в оптовой торговле и на 19,0% в годовом исчислении до 1 169 751 единиц в розничной торговле. Продажи люксовых брендов сократились на 2,9%, а у основных СП - на 13,8%. Отечественные бренды упали на 27,5%».

Паника передалась даже правящей верхушке, что мы увидели на прошедшем на неделе Съезде всекитайских представителей:

«В 100-минутном обращении премьера Госсовета Ли Кэцяна к законодателям не прозвучало ни одного упоминания программы «Сделано в Китае 2025», без которой ранее не обходилась ни одна программная речь.

Что это? Китай сдаётся? Просто пытается не злить Трампа в преддверии заключения торговой сделки (перемирия?)?

Ранее, озвучивалось, что Китай обещал заменить программу на другую, предоставляющую больше возможностей доступа на китайский рынок иностранным товарам, услугам, инвестициям».

И паниковать китайским товарищам есть от чего:

«Китайские акции обвалились, упав больше всего за пять месяцев. И все началось с одного рейтинга продаж.

Индекс Shanghai Composite упал на 4,4%, закрывшись ниже ключевого уровня в 3000 пунктов, завершив 8-недельное ралли, после которого последовали Shenzhen Composite и Chinext.

Как отмечает Bloomberg, это было впервые в этом году, когда Китай, похоже, предпринял шаги для охлаждения покупательского безумия, которое добавило почти 2 триллиона долларов к стоимости акций и подняло рыночный оборот до более чем трехлетнего максимума».

Похоже, и китайская экономика превратилась в финансового наркомана, который уже и месяц не может прожить без миллиардных вливаний финансового наркотика!

*****

3. Пять обломов Гегемона.

Как ни старается мистер Трамп бесконечно праздновать сплошной «Грэйт Эгейн» в своем твиттере, политику США последнего времени можно охарактеризовать фразой: сплошной облом!

1) Первый облом случился у США в попытках заставить капитулировать Иран.

2) Далее, бесконечная санкционная накачка в адрес России и ультиматум по договору РСМД также окончилась для Гегемона ничем.

3) Недавние переговоры с КНДР показали, что в США сложилась ситуация двоевластия. Она характеризуется тем, что Конгресс в пику президенту принимает законы, которые блокируют практически все инициативы Трампа. Так в законодательный орган был внесен законопроект, запрещающий Трампу снимать санкции с России. В этой парадигме американский президент и отправился на переговоры к Ким Чен Ыну, где попытался добиться дальнейших уступок от северной Кореи без встречных реальных шагов, от чего справедливо был послан «Пухляшем» выполнять, видимо, предыдущие договоренности о снятии некоторых санкций. Зная, что Конгресс в рамках практически уже начинающейся президентской кампании, просто заблокирует любую попытку санкционного смягчения в отношение КНДР, Трампу ничего не оставалось, как с позором ретироваться с переговоров. Облом-с номер три!

4) До сих пор у Гегемона вершится большой облом в походе за венесуэльской «нефтью за так»тм.

5) Но самый большой облом намечается у Трампа в отношение подписания выгодного торгового соглашения с Китаем. Видимо, и тут Упырь требовал исключительно односторонних уступок, от чего поступающие новости кажутся реалистичными:

«Fox News вылил ушат холодной воды на вечернюю торговлю, когда сообщил, что президент Си удалил предварительно запланированную поездку в Мар-а-Лаго из своего календаря. Похоже, что отчет подтвердил более ранние сообщения о том, что китайский лидер опасался путешествовать до Флориды, только чтобы уйти без сделки».

Ситуация осложняется рекордным обвалом экспорта США в Китай, что делает заключение торгового соглашения с Китаем для Трампа неким проходным билетом на второй срок президентства:

«08.03.2019 Импорт в Китай из США обрушился на -41%!

Исторический отрицательный рекорд!

В такой обстановке 8-го марта вышли данные по безработице в США:

Изменение числа занятых в несельскохозяйственном секторе США: 20К.

Прошлое значение: 311К. Ожидалось: 181К.

Минимальное значение с октября 2017 года!

https://ru.investing.com/economic-calendar/nonfarm-payrolls-227

Количество рабочих мест в обрабатывающей промышленности США: 4К.

Прошлое значение: 21К. Ожидалось: 11К.

Минимальное значение с июля 2017 года!

https://ru.investing.com/economic-calendar/manufacturing-payrolls-1531

Cамый большой шок пришел из строительного сектора, где было потеряно 31 тыс. Рабочих мест, самое большое месячное падение с 2011 года.

https://www.zerohedge.com/news/2019-03-08/where-jobs-were-february-whos-hiring-and-who-isnt

Возвращаясь к нашему базовому прогнозу, получается, что последняя его часть с повышением ключевой ставки ФРС может и не исполниться, настолько быстро ухудшается экономическая обстановка в США. Из сегодняшнего обзора видно, что мировая западная экономика превратилась в огромного финансового упыря-наркомана. Стоило только отнять дозы у Европы и Китая, как там начались сильнейшие ломки, и такое чувство, что у их американского побратима эти ломки не прекращались уже давно, и там работает опытная бригада финансистов-реаниматоров…

*****

Выводы и прогнозы:

1. Ситуация в мировой экономике продолжит ухудшаться.

2. В ближайшее время Китай снова в течение короткого времени вольет на рынки многомиллиардную порцию ликвидности для предотвращения фондового краха.

3. Шаг ЕЦБ на этой неделе может говорить о том, что Марио Драги ожидает начала QE и снижения ключевой ставки ФРС до сентября 2019 года.

4. Пресс-релиз ЕЦБ с большой долей вероятности говорит о том, что в ближайшие несколько месяцев начнет резко ухудшаться ситуация в экономике США.

5. Ожидаю попытки США дестабилизировать европейские рынки путем «запала» в виде итальянских банков.

6. Поведение трех крупнейших мировых «финансовых наркоманов» показывает, что масштабные Супер-КУЕ от «троицы» ожидают нас уже в этом году.

7. Судя по новостям, в США пузыри не только в облигациях, акциях, недвижимости, кредитах, образовании, пенсионных фондах и автомобильном рынке. Там пузыри везде! Даже в сельском хозяйстве…

Комментарии

Будет по Высоцкому (хотя он имел в виду другое): нас миллиард (в России, а не в "социалистическом содружестве"), их миллиард (иностранцев, а не западников), а остальное - китайцы (не более 500 миллионов).

Ну, как вариант...

Перспективный чат детектед! Сим повелеваю - внести запись в реестр самых обсуждаемых за последние 4 часа.

Из свежего, буквально сегодня: "Уоррен Баффет назвал государственный пенсионный долг "катастрофой""

https://freebeacon.com/issues/warren-buffett-calls-states-public-pension...

По консервативным оценкам, размер необеспеченных пенсионных обязательств штата Иллинойс составляет 135 миллиардов долларов, что больше, чем в любом другом штате страны. Это не включает в себя будущую стоимость медицинского обслуживания пенсионеров, которая, по оценкам, обойдется более чем в 50 миллиардов долларов.

Объявили бы дефолт и не мучились

А вооруженные пенсионеры не надерут ли задницы властям США? А так давно бы объявили...

Вот поясните мне, не очень сведущему в ваших терминах человеку, но имеющему в школе твердую 5 по арифметике, что означают результаты простого алгебраического сложения по промпроизводству: 15+25+29+41+9 = 119%.

Насколько я понимаю производство, упавшее на 100% - это полная остановка выпуска любой продукции. А если оно упало еще ниже 19% ниже остановки, что это означает? Что за хрень?

Это показатели моего индикатора "негатив". В этом индикаторе суммируются отрицательные новости по четырем категориям в важных показателях статистики. Получается, что эти показатели абсолютные, а не относительные. А поэтому применять к ним процентовку некорректно!

Понял. То есть это ваш субъективный критерий. Однако эмоциональные показатели здесь дают весьма искаженную картину.

Да, это - мой индикатор! Вы можете называть его "субъективным" или еще каким, но обвал октября-декабря 2018 года он предсказал стопроцентно!

Да я и не возражаю. Ваша статья - ваши выводы. Просто я купился на Ваши эмоциональные надрывы и подумал с надеждой: ну наконец-то пиндосия окончательно загинается! Ан нет, живет и дальше здравствует, говня направо и налево. Каюсь, в этих процессах не силен, и основываюсь на выводах Алекса и иногда Ваших статей. Но теперь понимаю: надо поискать более надежные прогнозные источники. Ненависть к америкосам искажает картину в США происходящую.

Как знаете... Я не навязываюсь..

Но... Заходите почаще!

Нету ненависти, глупость это.... там много нормальных людей у которых украли страну

Никакой он не субъективный. Это значит, что эти 19% уже выпущенного тащат обратно в цеха и разбирают на узлы, а узлы – на детали...

Да, иначе не представить подобную тенденцию, если бы она была в действительности.

Смотрите мою прошлую статью с подробным разбором индикатора "Негатив"...

И бросьте троллить!

Один раз решил выяснить у Вас достоверность показателей и тут же попал в тролли! Ну и беседуйте с "гуком" и ему подобными, во взаимных поклонах быстрее найдёте истину!

Вы считаете, что, не выяснив основания моего индикатора, можете оперировать фразами:

"если бы она была в действительности.", - Вы не выглядите троллем, то Вы заблуждаетесь...

Там не проценты... Там абсолютное количество...

Процесс пошёл. Как там в ТРИЗ? Поиск решения в обострённом противоречии... ;-)

Как там в ТРИЗ? Поиск решения в обострённом противоречии... ;-)

Благодарю!

Сейчас посмотрим, как сопротивленцы будут это процесс сдерживать!

Ой что-то будет в понедельник!

Хе-хе, да похоже, что вся следующая неделя будет аховая. Как они истерично придавили скачок золота, это нечто! Как будто кто-то клапан перекрыл. Никак "невидимая рука рынка"? ;-)))

Подрастеряли уверенность напрочь, раньше позволяли рыжью и выше ходить, а сейчас боятся даже локальных максимумов. И что бы это значило? :-)

Впрочем вопрос риторический... ;-)

Да... Под конец пятничной сессии, как обычно, "некто" вылез на рынок и начал гасить негатив...

Она самая - "невидимая рука рынка"!

Удивительно, но за нас может сыграть наша славная история! ) Когда начнут выходить отчёты за первый квартал 2019 года, мы будем праздновать День международной солидарности трудящихся и День Победы ) Российские биржи будут закрыты на майские праздники. И если начнётся шторм, то всем спекулянтам останется кушать шашлыки и ждать - учинить массовую распродажу они не смогут))) Ну а там, глядишь, всё чуть устаканится. Конечно, если падение индексов по миру будет сильное, то наши тоже будут отыгрывать вниз, но уже не в запарке и ажиотаже. Ну и там может сложиться ситуация, когда могут поддержать деньгой российские биржи иностранные спекули - народишко бздливенький и ненадёжный, но куда-то же им нужно будет вкладываться ))) Конечно, это один из многих вариантов развития событий. Но почему бы и нет, собственно )

Самое интересное, что отчеты будут выходить в Пост...

Точнее не описать)))поидее обнуляться будут наркоманы тоже вместе.Вопрос, что же будет являться тогда платежным средством?

Между валютными зонами будет действовать "Золотой стандарт"...

Лишь бы большой войны не учудили....

Вот! Затронули таки главное...

А в прошлой статье две главы я назвал переиначенной фразой Путина:

"А зачем нам такой мир, в котором не будет гегемонии США?"

"А зачем нам такой мир, в котором не будет гегемонии доллара?"

Чувствуете?

Тут фраза Путина: "Мы пойдем в рай, а они... в ад!" - звучит совсем другими, кровавыми красками!

Думаю что им надо малость покалывать, что снять медленно. Одна проблема как их поймать....ВВП говорит ждём пока созреют, но это время неопределенности...Могут и не созреть....

Да если подходить с этой стороны, то пора дела на всякий случай подготовить к завершению...

Как озвучил Лавров: "Пока у наших партнеров не пройдет политическое бешенство!"

Лишь бы тихо прошло.

Как сказал тот же Лавров об отношениях с Великобританией:

"Я не слежу за событиями в Великобритании! Мне это не интересно!"

От этой его фразы исходит очень большое количество информации. Как и от других его фраз. Но это для тех, кто понимает. ;-) Спасибо за обзор!

Наоборот нам нужен мир без гегемона и без его гегемонии. Что-то ты путаешь.

Вы не поняли... Это я за америкосов озвучил, их мысли...

А так да: "В долгую мы их все-равно победим!"(с)

Да не, фраза звучала "мы попадем в рай, а они просто сдохнут". Неплохой посыл

Ну, да...

Что значит "лишь бы"? Что за наивный взгляд на мир?

"Si vis pacem, para bellum".

Китай, ЕС, США - должен остаться только один, ну если Great Again

Непонятно, повышение может добить их самих

А куда они денутся, Китай это большой пузырь, долги растут быстрее ВВП, не говоря уже о пром производстве

Но тут надо погодить, полагаю, можно договориться и как-то надо затормозить крах Китая, я еще не все там купил

у меня ж список по хозяйству на 8 листов...триклеры, дозаторы, хронографы, рации цифровые, аккумуляторы, высокочастотные разъемы и тд и тп

Несомненно!

Очень возможно

Итальянских не итальянских или вообще не банков, но что-то будут делать обязательно

Очень, очень вероятно

Аштоподелаеж!(С)

Спасибо за статью!

Пока хватит на немного одного на двоих шинкануть! Например, Европу распустить на стаю шакалов...

А потом уже - настоящая коррида: Китай-США...

Не ну конечно в порядке пока еще живой очереди

А вот ЕС считает, что первым скопытится США и с 2021 года гражданам США надо будет получать шенгенские визы....

А что еще ЕС остается? Вот, они и считают...

А это значит, что до 2021 года "все решится"!

Годный срач. Ахтунг - пахнет трольчатиной! Автор, нет ли в обсуждении упырей? Сим повелеваю - внести запись в реестр самых обсуждаемых за день.

Only рубль, золото и биткоин.тм

:)...

Беженцев европы в Якутию на

плантациипомидорные тепличные фермы, согреваемые вычислительными мощностями на... надеюсь...чипах российского производства.https://www.google.com/amp/s/anycoin.news/2018/01/05/myera-group/amp/

Энергия-вот новый Стандарттм. Оцифрованный киловатт- ключ к новой монетарной политики мира...Без ФРС ЕЦБ и прочих банков Англии. У кого больше Энергии, тот и богат)))...это же так логично.

Золото - да! Рубль? Может быть... Но биткоин - сомнительно...

А в Якутию нужно направлять не теплицы подметать, а строить насыпи для узкоколеек до месторождений...

Без биткойна не будет теплиц в Якутии. Не выгодно.

Якутия-биткоин-теплицы... Синергетический эффект.

Якутам нужны помидоры, помидорам тепло биткоина, биткойну нужен холод Якутии.

Судя по новостям, в США пузыри не только в облигациях, акциях, недвижимости, кредитах, образовании, пенсионных фондах и автомобильном рынке. Там пузыри везде! Даже в сельском хозяйстве… 👍

Да все США - это один большой пузырь, гнойник, величайший деривативный сортир с брошенными туда дрожжами...

скорее, "мы успешно продвигаемся в торговых переговорах"

Страницы