Доказано, что Илон все-таки хохол. Смотрим, как квартальная перемога с прибылью превращается в zраду.

На прошлой неделе у теслохомячья всего мира случился праздник. Тесла «доказала, что она настоящая компания», «Тесла показала огромную прибыль», «Тесла разгромила ожидания аналитиков» и прочий радостный хайп разносился по просторам интернета.

На АШ, как всегда, эту тему осветил Овец (Тесла получила прибыль в 312 миллионов).

Нужно сказать, что само наличие прибыли не было удивительно, так как Маск отличается заметным постоянством. Если он пообещал чего-нибудь изобразить, то он это обязательно изобразит. Например, он пообещал, что во втором квартале изобразит производство пяти тысяч штук в неделю. И он изобразил! И кого волнует, что больше 70% этих машин пришлось переделывать, что контроль качества не проводился, что люди работали без перерывов, что было масса других обманов и нарушений…. Это все не важно! В заголовках написано, что Маск произвел пять тысяч штук, значит, согласно принципам постмодерна, так оно и есть!

На третий квартал Маск поставил задачу изобразить прибыль, и мало кто сомневался, что Маску это удастся. Но вот величина этой прибыли многих удивила.

Если исходить из количества произведенных/проданных машин и фактических данных о маржинальной прибыли, то Маск должен был получить результат в виде: [убытка в диапазоне 250-350 млн. долларов] + [продажи zev кредитов в сумме 200-300 млн.] - [сдвинуть часть убытков на четвертый квартал.]

В результате он бы получил бы прибыль от нуля до 50 млн. долларов.

Маск решил, что обманывать нужно нагло, широкими мазками и ничего не стесняясь. Поэтому результат он нарисовал аж 312 млн. долларов прибыли.

В отчете о прибыли и на следующей пресс-конференции было заявлено о том, что это достигнуто при продаже всего 50 млн. zev-кредитов, а все остальное - исключительно тяжким трудом, улучшением производительности, снижением расходов, повышением маржи. Маржа действительно получилась прекрасной, прямо до степени крайней недостоверности.

Все, что лично я смог тогда сказать, это: «Давайте подождем 10-Q, и посмотрим где и в каких местах товарищ Илон «намазал свинье губы». Так как 10-Q это достаточно подробный документ, то даже Тесле трудно спрятать в нем тухлую рыбу.

Вот, спустя неделю, товарищ Илон опубликовал полную отчетность. Её довольно быстро препарировали и выявили массу мест, где Маск закопал свои убытки. Давайте посмотрим, как по хохло-либеральному закону перемога превращается в зраду.

{Нужно сказать, что, скорее всего, откровенного криминала и подтасовок данных в отчетности нет. Так как такие случаи очень легко выявляются с помощью бдительных «дятлов» из бухгалтерии. Любой бухгалтер Теслы, узнавший о таком факте (а скрыть его полностью невозможно) тут же решит, что он только что выиграл в лотерею и побежит в SEC за вознаграждением для информаторов. Суммы там весьма значительны, и могут составлять от сотен тысяч до десятков миллионов долларов.}

Но это оставляет простор для креативной бухгалтерии, которая, не являясь откровенным подлогом, позволяет «законно» исказить данные до полной неузнаваемости. Разумеется, «приличный» человек, насколько это слово применимо к американцу, не будет себе в профессиональную «карму» вписывать такое достижение как очевидная махинация с бухгалтерской отчетностью. Поэтому последний главный бухгалтер сбежал из Теслы после месяца работы. То есть, очевидно, сразу как убедился, какими методами Маск будет изображать прибыльный квартал.

Начнем, пожалуй, с выщипывания изюма, то есть с самых легких мест.

Продажи экологических кредитов (дотации)

И первым у нас идут «продажи кредитов». (Напоминаю, что это форма скрытой государственной дотации компании Тесла, позволяющей ей регулярно обворовывать нормальных автопроизводителей.)

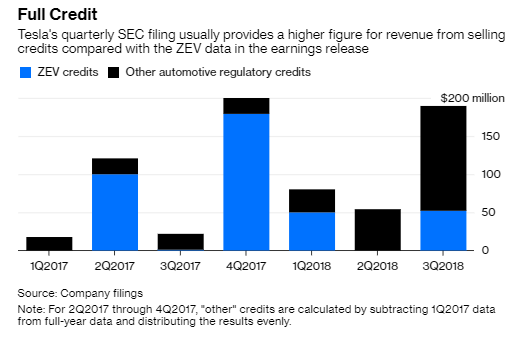

Если бы Маск на пресс-конференции заявил бы, что 60% квартальной «прибыли» компании состоит из экологических дотаций, заботливо собранных на один квартал, то рассказывать теслохомячью сказки о будущей непрерывной прибыльности компании было бы затруднительно. Поэтому, легким движением руки, забываем 139 млн. иных кредитов (GHG-credits), и сообщаем в отчете о прибыли только про 52 млн. ZEV-кредиты.

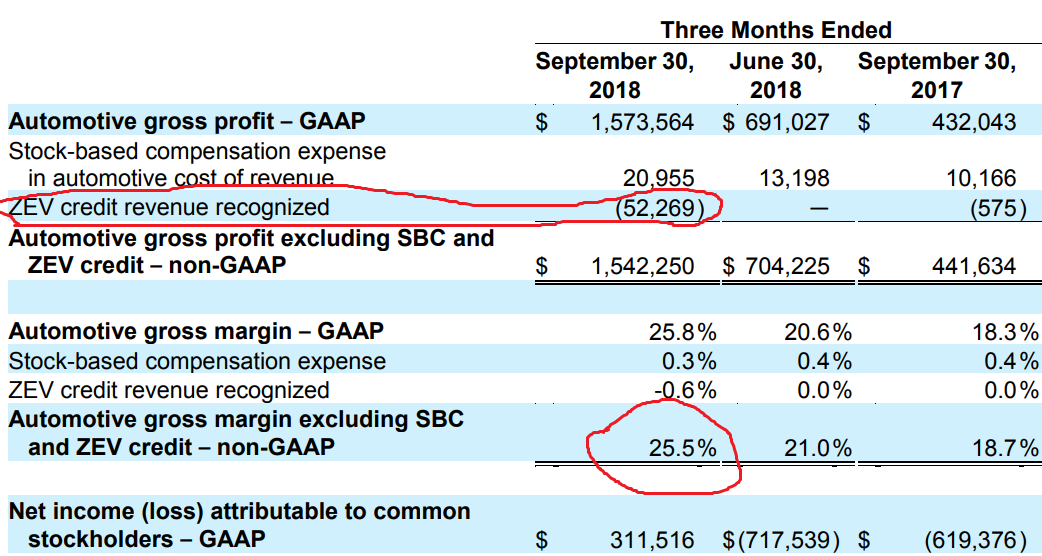

Вот так это выглядело в отчете

(Как красиво выглядит в отчете прибыль и маржа, когда в нем раскрыта информация только о 52 млн. полученных дотаций)

Сама по себе продажа этих кредитов, разумеется, не является бухгалтерской махинацией, но вот преднамеренное использование их для надувания прибыли и автомобильной маржи одного квартала, вполне проходит по категории «креативный финансовый менеджмент». А сокрытие информации о них в отчете о прибыли очень тесно граничит с обманом.

(средняя сумма кредитов за 2018 год около 100 млн. в квартал. )

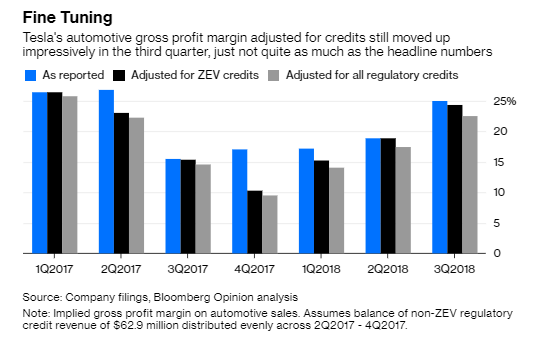

Так как с экологическими дотациями не связаны никакие расходы (за исключением откатов политиков, но они или не проходят через официальную отчетность или называются лоббированием), то их добавление сразу увеличивает и прибыль, и, главное, позволяет заявлять о высокой марже на производстве автомобилей.

(Сравнение Маржинальной прибыли: Синий цвет - "Как в отчете", Черный цвет - с поправкой на ZEV-кредиты, Серый цвет - с учетом всех кредитов.

* для адекватного сравнения данных 2018 года и предыдущих лет, нужно, также учитывать изменения бухгалтерского учета. Для этого от данных 2018 года отнимать 1-1,5%)

Теслохомячье может скромно сказать: «Ну чего вы раздуваете из мухи слона? Ну подумаешь, случайно забыл про иные кредиты. Какая разница?! Главное - «что Маск делает реальные вещи»!». На самом деле разница, конечно, есть. Масса «аналитиков», получив отчет о прибыли, сразу стала строчить статьи о будущем процветании компании, дебильно перемножая фантазийные объемы продаж на предоставленную им «фейковую» маржинальную прибыль. И аж сами удивлялись радужным перспективам, которые открываются перед компанией. Все это влияет на цену акций и в судебных приговорах называется «преднамеренным недостоверным раскрытием информации в целях манипулирования ценой акций». Так что, все это - совсем не мелочи….

Еще один момент, на который стоит обратить внимание. На графике видно, что в этом квартале Тесла действительно продала необычно мало ZEV-кредитов. То есть именно тех дотаций, которые регулируются штатом Калифорния. По всей видимости, это связано с желанием администрации Трампа полностью убить этот рынок, и соответствующий законопроект (или указ) уже внесен. Если он будет принят, то в будущем эта статья дохода будет равна нулю. Правда, как мы видим, помимо штата Калифорния в Америке и на федеральном уровне дают Тесле возможность собирать религиозный налог с некошерных автопроизводителей.

Промежуточный вывод: Квартальная прибыль была завышена на величину 189 млн. долларов за счет разовой продажи экологических кредитов. В результатах года, данные по продажам усредняются за все кварталы, и их влияние на долгосрочную прибыль будет намного менее выраженным.

Резкий рост дебиторской задолженности.

Следующим наиболее заметным «красным флагом» был 100% рост дебиторской задолженности (англ. Accounts receivable (A/R)), которая выросла на 585 млн. долларов. На пресс-конференции Дипак (финансовый директор) вскользь заметил, что это связано с тем, что последние два дня месяца были выходными, и банки не успели перечислить деньги за доставленные автомобили. Разумеется, это ложь (или, точнее, маленькая правда, которая закрывает большую ложь) по следующим причинам:

- Тесла целенаправленно старалась раскрутить покупателей на оплату наличными. И именно таким покупателям в первую очередь осуществлялась доставка;

- Думаю, даже полный теслохомячок не способен поверить, что порядка десяти тысяч автомобилей (почти половина от месячного объема продаж) были доставлены в последние несколько дней месяца. Реалистично это могло дать увеличение на 100-300 млн. долларов;

- Это не первый квартал, когда последние два дня месяца приходятся на выходные, и в прошлый раз дебиторская задолженность снизилась на 15%. То есть прямой связи здесь нет;

С чем же тогда в действительности связан рост дебиторской задолженности? Тесла не раскрывает этой информации, но можно обоснованно предположить два следующих варианта:

Вариант 1.

Оптовые продажи автомобилей. (Fleet sales)

Тесла не имела возможности доставить нужное количество автомобилей покупателям, но прибыль нарисовать нужно. Весьма вероятно, что Тесла договорилась с компаниями, сдающими в аренду автомобили, о продаже им нескольких тысяч машин на крайне выгодных условиях. Например «Возьмите, у нас, пожалуйста, машины. Дорого. Но зато нам от вас денег не нужно. Просто подпишите документы о получении машин и позвольте нам надуть показатели выручки и прибыльности. Потом, может быть, когда-нибудь рассчитаетесь.»

«Продажа» без получения денег сама по себе вполне законна. Но если пользоваться ею исключительно для манипулирования данными конкретного квартала, то это также является проявлением креативного менеджмента.

Косвенным подтверждением наличия оптовых продаж может служить структура продаж старых моделей.

Обратите внимание, что обычно модель S продается в количестве на 10-20% больше чем модель X. "Изменение предпочтений" может быть связано с разовыми крупными продажами.

Кстати, нормальные автокомпании, как правило, дают полную ежемесячную подробную раскладку по своим продажам, включая полную информацию об оптовых продажах автомобилей.

В худшем для компании варианте, реальных продаж вообще не было, а были оформлены фиктивные, "бумажные", сделки с официальным или неофициальным обязательством обратного выкупа машин в четвертом квартале.

Вариант 2.

Шантаж поставщиков (Cash Back)

Еще летом была информация, что Тесла выкручивает руки поставщикам с требованием вернуть часть денег, ранее оплаченных в период с 2016 года, как условие продолжения сотрудничества. Обоснование, которое они приводили, - «ваша помощь поможет нам нарисовать прибыль, мы не разоримся и будем дальше у вас покупать комплектующие».

Хайли лайкли, что кто-то из мелких (и средних) поставщиков не только согласился на этот шантаж, но и перечислил деньги в третьем квартале. Это позволило компании увеличить количество кеша на счетах а также, разово снизив расходы на машины, «увеличить» прибыль и квартальную маржинальную прибыль компании.

Также вполне возможно, что основной поставщик - компания Панасоник - послала их к лесу с требованиями перечислить им деньги, так как и так получает убытки от совместной деятельности с Теслой (об этом на прошлой неделе заявил в интервью топ-менеджер компании). Но они могли согласиться на оформление документов, по которым Панасоник признал за собой долг, но ничего не оплатил и пообещал его потом вернуть (может быть). Оформление такого соглашения позволяет компании Тесла отразить великий рост прибыльности, а сам долг вполне может быть списан в будущем, когда наличие или отсутствие прибыли уже никого волновать не будет.

Промежуточный вывод:

В зависимости от величины оптовых «продаж» без оплаты величина «прибыли» могла быть завышена на сумму от 20 до 100 млн. долларов.

В зависимости от величины оформленного (но не полученного) кешбека, величина «прибыли» могла быть завышена на сумму от 30 до 400 млн. долларов.

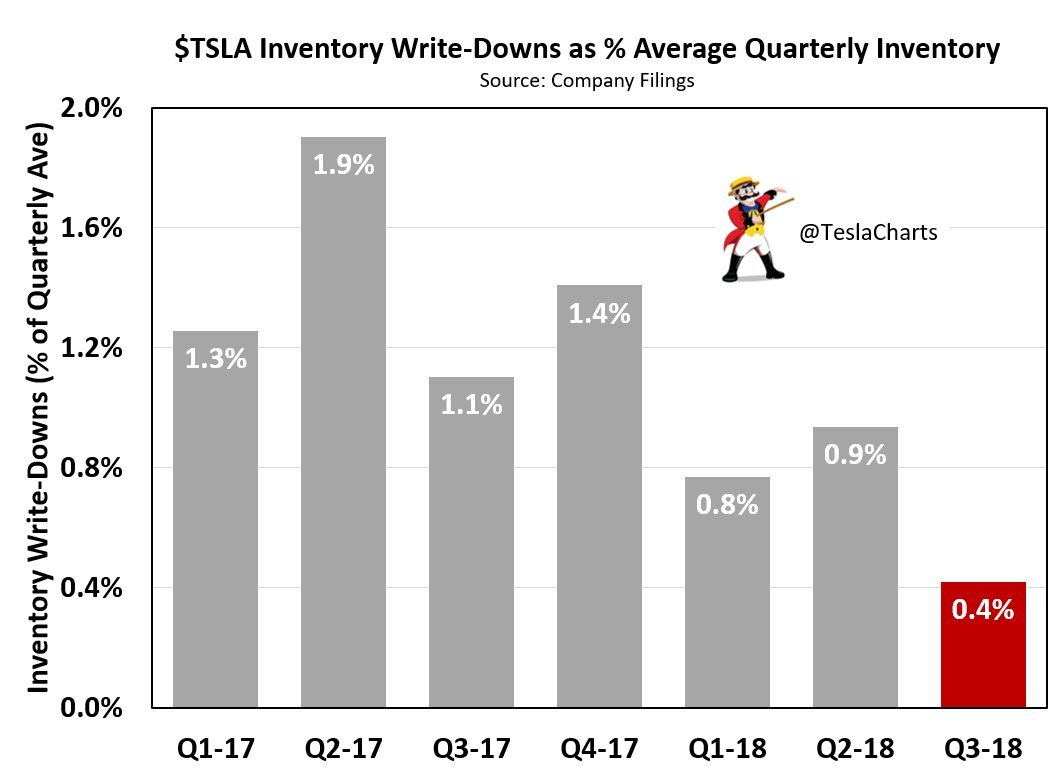

Списание запасов.

Ежеквартально часть запасов списывается на расходы из-за порчи, брака и других причин. В первом полугодии Теслу уже ловили на том, что комплектующие, испорченные при сборке батарейных модулей, компания списывала не на себестоимость (что уменьшает маржинальную прибыль), а на расходы по тестированию оборудования (что уходит в Capex). Судя по данным, в третьем квартале Тесла предпочла просто свести к минимуму списание запасов, и сделать это уже в следующем квартале.

По году фактически ничего не изменится, но результаты квартала будут выглядеть намного более приятно. За счет снижения обычного коэффициента 0.8%-1.4% до уровня 0,4%, Тесла занизила расходы на сумму порядка 12-33 млн. долларов.

При этом, глядя на кучи мусора из брошенных бамперов и капотов на территории завода, сложно поверить в появившуюся вдруг эффективность работы компании.

Промежуточный вывод:

За счет снижения норматива списания запасов Тесла временно занизила расходы на сумму 12-33 млн. долларов.

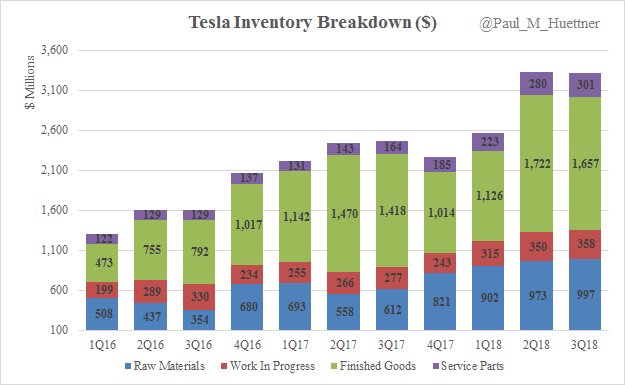

Запас готовых изделий

На конец второго квартала Тесла имела готовых изделий (машин) в запасах примерно на 1 722 млн. долларов. На конец третьего квартала Тесла имела запасов на 1 657 млн. долларов.

При этом на 72 млн. долларов было переведено из категории запасов в категорию основных средств. То есть, с учетом этого, стоимость запасов готовых изделий за квартал практически не изменилась.

Но за квартал было продано примерно на три тысячи машин больше, чем было сделано, то есть стоимость запасов должна была снизиться на 200 млн. долларов.

Одним из вариантов, как этого добились, является замораживание в «запасах» самых дорогих по себестоимости машин. Тесла ведет учет по себестоимости машин в разрезе каждой отдельной машины (с привязкой к винкоду). Себестоимость машин, собранных во втором квартале была значительно выше из-за меньших объемов. А учитывая, что более 70% машин, собранных в штурмовую неделю потребовали переделки, можно предположить, что значительный процент машин еще и потребовал дорогостоящей доработки напильником. Тесла могла целенаправленно придерживать продажу таких машин до следующего квартала, в целях манипулирования величиной себестоимости и маржинальной прибыли. То есть при фактическом снижении объема запасов готовых машин (в штуках), туда могут быть «отложены до лучших времен», самые дорогие (по себестоимости) машины.

Этой же цели могло служить и упомянутое переоформление части машин (на 72 млн. долларов) из запасов в основные средства. Если по этой статье пропустить самые "неудачные" в части себестоимости машины, то они будут исключены из расчета автомобильной маржи и это позволит увеличить прибыль. Например, переоформление тысячи машин, с себестоимость на пять тысяч больше средней, позволит завысить прибыль на пять миллионов.

Вторая величина, влияющая на показатель запаса готовых машин, - это стоимость б/у автомобилей Тесла, которые так же учитываются в этой строке.

В течение третьего квартала Тесла объявила о возможности досрочного расторжения договора лизинга, при условии, что покупатель тут же купит новую машину Тесла. Это позволило компании нарисовать дополнительные миллионы в объеме продаж, но исключительно за счет будущих убытков компании. Дело в том, что б/у машины продаются всегда с убытком. Насколько большим - Тесла не раскрывает. Но убыточность строки в балансе, которая содержит в себе, в том числе, продажу б/у машин, составляет порядка 40%- 50%.

Это значит, что после того, как Тесла сбросит этот запас б/у автомобилей, она в следующих кварталах отразит убыток в сумме от 10 до 50 млн. долларов. Например на прошедших в ноябре аукционах , Тесла была вынуждена сбрасывать б/у машины на 15-30% дешевле аналогичных лотов, продаваемых в первом полугодии. Это дает возможность представить величину фиктивной "прибыли" временно спрятанной в этой строчке.

Промежуточный вывод:

За счет манипуляции с себестоимостью запаса готовых машин, Тесла может получить «прибыль» третьего квартала в сумме несколько десятков миллионов долларов.

За счет учета возвращенных б/у машин по завышенной стоимости Тесла временно прячет несколько десятков миллионов убытков.

Продажа собственного транспорта арендным компаниям

Переоформление части машин в основные средства выглядит тем более подозрительно, что проходило параллельно с продажей одной тысячи собственных б/у машин (из основных средств) на стороннюю компанию, занимающуюся арендой автомобилей (Enterprise ).

Речь идет о продаже машин, которые в сервисных центрах предоставлялись в бесплатную аренду на период ремонта автомобилей. При этом фактически машины никуда не перемещали, и продолжали так же выполнять свои функции, но клиенты начали оформлять аренду с компанией Enterpise, хотя для них она по-прежнему бесплатна (платит Тесла).

То есть компания отразила в третьем квартале реализацию на 60-80 млн. и прибыль (насколько хватило наглости), а затем в течение нескольких лет будет нести дополнительные расходы на аренду автомобилей (включая наценку арендной компании). Фактически, если Тесла получила оплату, то произошел фиктивный размен текущей прибыли на будущие расходы, а если Тесла не получила денег (увеличение A/R), то фиктивная сделка при которой текущая бумажная прибыль, разменивается на будущие бумажные и реальные (наценка) расходы.

Завышенная цена продажи.

Когда Маск анонсировал продажу перфоманс версии машины, он лгал, что машина имеет «железо», отличающееся от обычных полноприводных вариантов, и именно поэтому стоит так дорого. В октябре был опубликован каталог запасных частей на Модель 3, и внезапно оказалось, что в природе не существует двигателей, инвенторов, контролеров или иной шняги, предназначенных для перфоманс версии. Как и предполагалось, перфоманс версия это обычная полноприводная машина, с наклеенным сзади крутым шильдиком, и программными настройками, выкрученными в сторону производительности, в ущерб, каким-то иным характеристикам (надежности, запасу хода).

То есть, это - машина для богатых мажоров, которые могут сказать, что, в отличие от всяких лошар, они способны купить ту же машину на пятнадцать штук дороже. Но даже мажоры не любят, когда их имеют слишком откровенно…

Сразу после окончания третьего квартала Маск объявил, что перфоманс версия резко дешевеет на пять штук баксов.

Фред Ламберт (редактор самого теслошляхного издания Electrik) очень сильно обиделся.

Крайне дерьмовый поступок по отношению к куче

людейтеслохомячья, которые ждали свою покупку годами, только для того, чтобы узнать, что она резко подешевела на пять штук.

На что Маск сообщил, что все покупатели перфоманс версии получат возврат денег в сумме пять штук баксов.

Тесла не раскрывает информацию о структуре продаж (зачем людям знать правду), но это можно сделать на основе фиксируемых предпочтений людей. Примерно 15% от проданных в третьем квартале машин приходилось на перфоманс версию, то есть примерно 8 тыс. штук.

Таким образом, в третьем квартале за счет обмана богатых теслохомячков было получено прибыли в сумме около 40 млн. долларов. И большая часть этой прибыли будет возвращена в четвертом квартале. (Хотя нельзя исключать, что Маск как обычно их обманет).

Промежуточный вывод:

За счет временного завышения цены Тесла временно «создала» квартальную «прибыль» в сумме 40 млн. долларов.

Новые стандарты бухгалтерского учета.

Характерным доказательством сильного влияния бухгалтерского учета на бумажные результаты компании являются изменения, которые произошли с балансом после принятия новых стандартов. С 2018 года компания Тесла в своем учете начала использовать новые стандарты. Они не хуже и не лучше старых, они просто другие.

Так вот, если бы учет велся по старым стандартам, то «прибыль» компании была бы меньше на 75 млн. долларов.

(Почти четверть прибыли нарисована за счет изменения стандартов бухгалтерского учета)

Кстати, это тот момент, который нужно помнить, сравнивая показатели прошлых годов и текущего года. Для адекватного сравнения величину маржи (в процентах) в 2018 году нужно уменьшать примерно на 1-1,5 %.

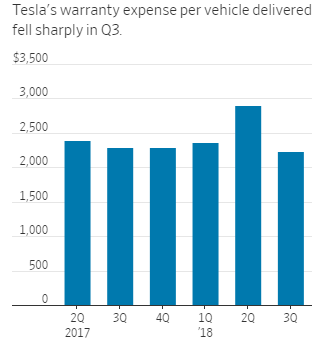

Заниженные резервы по гарантиям

Некоторые аналитики,(например, те на которых ссылается WSJ) считают, что Тесла завысила на 56 млн. долларов свою прибыль за счет занижения нормы резервирования на будущие расходы по гарантиям. Вопрос спорный, с одной стороны, средняя цена машин начинает снижаться, но с другой стороны, качество Модель 3, стало гораздо хуже.

Более осторожно, я бы сказал, что Тесла за счет резервов на гарантии завысила прибыль на сумму от десяти до пятидесяти миллионов долларов.

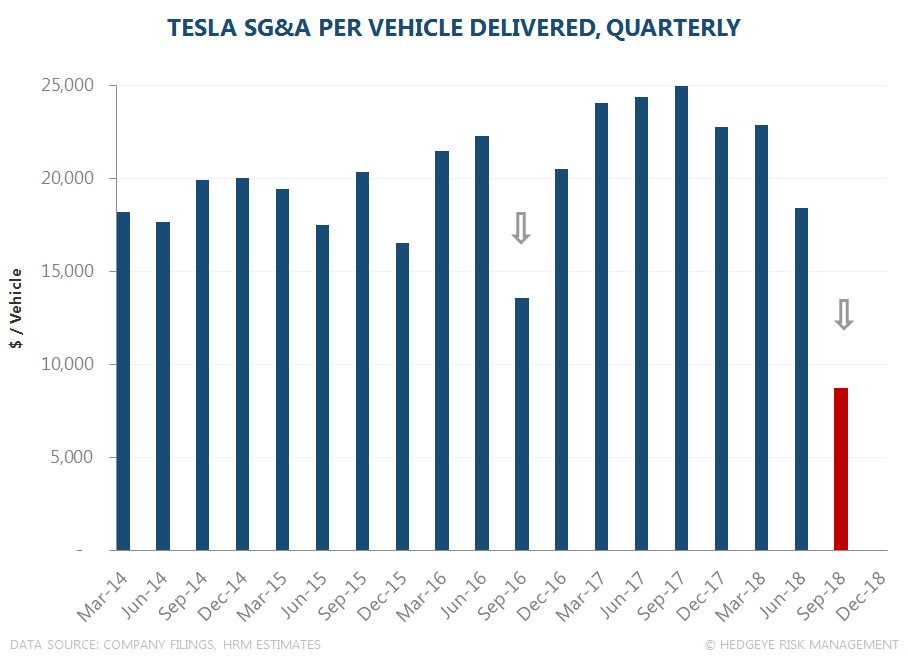

Расходы по продажам

Тесла в третьем квартале почти в три раза увеличила продажи автомобилей в Америке относительно второго квартала, но при этом ее расходы на продажи снизились. Нужно быть очень сильно эльфом, чтобы поверить в реалистичность такого чуда. К сожалению, мутность, и отсутствие подробной информации в отчете компании не позволяет сделать вывод о том, как это чудо было сделано.

Кстати, частично это связано с тем, что в третьем квартале большое количество теслохомячков работало бесплатно, помогая доставлять машины покупателям. Да… все-таки Тесла это религиозная секта. Вопрос остается открытым: готовы ли хомячки и далее в будущем работать бесплатно?

(Не только лишь все способны поверить в достоверность такого резкого снижения.

Предыдущее снижение этого показателя пришлось на прошлую попытку Маска "рисовать прибыльный квартал")

Скорее всего, расходы с помощью финансовой магии были сдвинуты на четвертый квартал, в котором мы увидим резкий рост этого показателя. После чего, так же как после 3 квартала 2016 года, этот показатель"вернется к норме".

Но, повторю, в отличие от предыдущих пунктов, тут ясности нет совсем.

Отказ от капитальных вложений

Тесла, в целях изображения положительного финансового потока, почти полностью отказалась от капитальных вложений в развитие компании, то есть количество новых зарядных станций, новых сервисных центров было сведено к минимуму.

(Капитальные вложения за минусом амортизации были практически равны нулю)

Очень забавный был твит Маска, в котором он признался, что он, оказывается, не знал, что у Теслы мало дилерских центров. Что называется, на третий год Зоркий глаз заметил, что у камеры нет одной из стен.

Разумеется, если бы Тесла направляла бы на эти цели такой же процент от выручки как в среднем в прошлые периоды, то кеша на счетах было бы намного меньше. Да и часть затрат, наверное, сразу была бы списана в затраты, снижая «прибыльность».

Давайте просуммируем все вышесказанное.

За счет креативного финансового и бухгалтерского менеджмента Тесла достигла заявленной цели и смогла изобразить один прибыльный квартал. При этом применяемые ухищрения можно разделить на следующие группы:

- Разовые сделки, преднамеренно проведенные в третьем квартале;

- Бухгалтерские ухищрения, сдвигающие доходы/расходы между третьим и четвертым кварталом;

- Сомнительные сделки, проведенные без оплаты и, вероятно, оформленные только для отражения «бумажной» прибыли в третьем квартале.

К первой группе относится:

- Продажа экологических кредитов (дотации);

- Возврат кешбека от поставщиков, в части реально полученных сумм;

- Продажа "своих" арендных машин на третье лицо;

Ко второй группе:

- Заниженное списание запасов;

- Завышенная себестоимость машин «на складе»;

- Продажа машин "себе";

- Временное завышение цены перфоманс версии;

- Занижение расходов по продаже;

- Резкое сокращение капитальных вложений;

К третьей группе:

- Оптовая «продажа» машин без оплаты (увеличение дебиторской задолженности (AR);

- «Возврат» кешбека от поставщиков, без реальной оплаты (увеличение дебиторской задолженности (AR);

|

Группа махинаций |

Минимальный эффект (млн. долларов) |

Максимальный эффект (млн. долларов) |

|

Первая |

200 |

400 |

|

Вторая |

90 |

200 |

|

Третья |

50 |

200 |

Искусственность прибыли третьего квартала заключается в том, что даже если Тесла продавала бы два квартала подряд такое же количество машин как в третьем квартале, то суммарный результат двух кварталов был бы отрицательным.

Вывод:

Тесла получила свой лучший в истории квартал, причем этот квартал будет лучшим и в прошлой и в будущей истории компании. Тем не менее, прибыльность квартала является в лучшем случае искусственной и одноразовой, в худшем случае - фейковой и основанной на бухгалтерских махинациях.

Какие перспективы на будущее? Что произойдет в следующих кварталах?

В начале октября Маск заявил, что теслохомячье должно срочно сделать заказы и все, кто успеет до 15 октября, гарантированно получат машину до конца года (чтобы успеть получить налоговые субсидии). Сразу после этого компания заявила, что обеспечила себя заказами до конца года. Но уже в начале ноября пошла новая реклама от Теслы. Хомячью опять предлагается успеть до 10 ноября сделать заказ, и всем покупателям западного побережья гарантируется поставка до конца года или компенсация потерянной дотации, если компания не успеет. С одной стороны, это говорит о том, что в предыдущем заявлении компания, как обычно, врала. С другой стороны, о колоссальных усилиях компании перетянуть весь будущий спрос на четвертый квартал.

Можно не сомневаться, что Маск сможет продать примерно столько же машин в четвертом квартале, сколько и в третьем. Но это в любом случае не характеризует «нормальный» спрос на машину. Если продажи третьего квартала, по сути, отражали накопленный спрос за два предыдущих года, то продажи четвертого квартала будут, фактически, производиться за счет спроса будущего года. Но и это уже не даст таких же показателей по выручке как в третьем квартале, потому что спрос объективно падает.

Маск уже вынужден вместо модели за 49 тыс. (LR) предлагать модель за 45 тыс. (MR), и снизить цену перфоманс версии на 5 тыс. Кроме того, обвинения регулирующих органов вынудили Маска отказаться от продажи через сайт «мечты о будущей автономности» за 3 тыс., то есть опции, которую люди никогда не получат. Вместе с выравниванием структуры спроса в сторону снижения доли дорогих моделей, это снизит маржинальную прибыль Модели 3 на 6-8 тыс. долларов. То есть примерно на 300-400 млн. за квартал.

В таких условиях превысить по продажам и маржинальной прибыли (реального значения) показатели третьего квартала практически нереально. А их повторение ничего не изменяет, так как искусственно создать прибыль можно только разово, только за счет результатов «соседних» кварталов. Повторить одноразовые сделки, такие как шантаж поставщиков, уже не удастся, и это даст 100-200 млн. минуса относительно результатов третьего квартала. Часть махинаций, позволили создать прибыль третьего квартала за счет убытка четвертого квартала, и, следовательно, разово результаты четвертого квартала получат двойную нагрузку. Это даст еще 100-200 млн. убытков.

В первом квартале ситуация станет веселее, так как ситуация с отменой налоговых льгот в Штатах (их снижение) и Нидерландах, а также высокими пошлинами в Китае, потребует либо агрессивных продаж через лизинг (а для этого нужно дополнительно порядка полутора миллиардов дешевого финансирования каждый квартал), либо агрессивного снижения цены. Нужно учитывать, что продажи М3 в Европу пока невозможны (вероятно, пока нет разрешения европейских регулирующих органов) и Маск заявил на пресс-конференции, что продажи в Европе начнутся, хайли лайкли, в конце первого квартала.

На протяжении десяти с лишним лет Илон Маск, основываясь на своих фантазиях, строит структурно убыточный бизнес.

Либерастье любит утверждать, что в отсталой Рашке реализация такого бизнес-проекта невозможна. Разумеется, они правы… Но совсем не из-за «отсталости» России, а исключительно из-за того, что Компания Тесла является чистым и незамутненным продуктом американского паразитического изобилия дешевого капитала. Причем капитал должен быть не просто дешевым, а именно паразитическим. То есть менеджеры, которые им управляют, должны быть не заинтересованы в долгосрочной прибыльности и реалистичности бизнес-проекта, а должны ориентироваться исключительно на возможность получать квартальные бонусы, связанные с краткосрочным спекулятивным ростом акций.

Вот Маск получил свой идеальный квартал. Я проиграл Овцу спор о количестве педерастов в Америке (в 2018 г.). Продажи превышают производство, производство приближается к теоретическому максимуму, микс моделей максимально сдвинут в пользу самых дорогих вариантов, теслохомячье готово работать на доставке бесплатно. И каков результат? Искусственная, фейковая, одноразовая «прибыль». То есть, если даже предположить, что за счет лизинга, выхода в Европу, снижения цены и прочих плясок с бубном Маску удастся поддержать в течение года продажи на этом же уровне, это ничего не изменит. Тесла была, есть и будет есть структурно убыточной компаний.

Есть такая шутка истина, что:

«самый важный, всеизменяющий продукт Теслы, это продукт, который анонсирован, но еще не выпускается».

Два года назад таким продуктом была Модель 3. Сегодня таким продуктом является кроссовер Модель Y. Сейчас предполагается, что Модель Y будет выпускаться в Китае. Нужно сказать, что разумное зерно в этом есть. Я всегда говорил, что Маск должен был брать пример с Джобса и так же, как Эппл продает iхомячкам китайские телефоны, так же и он должен был, не связываясь с американским производством, продавать теслохомячью китайские электромобили. Сейчас он пытается двигаться в этом направлении, но уже слишком поздно. Производство начнется (если начнется) не ранее, чем через три–четыре года, так как на этом направлении еще овец не валялся. Все эти годы Тесла должна будет работать с ежегодными убытками в один-два миллиарда долларов, плюс компании нужно несколько миллиардов для рефинансирования долгов, плюс компании нужно с десяток миллиардов для развития и строительства завода в Китае. Сможет ли Маск найти такие средства? Кто его знает… Эффективные менеджеры вполне могут ввалить такие деньги в эту компанию по религиозным и/или коррупционным основаниям.

Но, даже начав производство и продажу модели Y, Маск не сможет получить достаточно прибыли, чтобы закрывать текущую хроническую убыточность всего бизнеса. Тогда, видимо, будет сделана попытка рассказать, что на самом деле самым главным продуктом Теслы является электрический пикап, который будет (может быть) выпускать в будущем...

(Концепт пикап-грузовика от Теслы. Видимо, именно эта машина будет всеизменяющим, прибыльным продуктом Теслы после того, как Модель Y окажется убыточной.)

Теслохомячье любит с радостной тоской рассуждать о банкротстве. О том, что это будет не смерть компании, а всего-навсего смена собственников, после которой обновленная компания освободится от бремени долгов и попрет в светлое будущее. Нет… не попрет. Большая часть средств, которые привлекал Маск, были размещены через механизм конвертируемых облигаций. Процентная ставка по таким облигациям минимальная, и поэтому нагрузка по обслуживанию задолженности у компании относительно низкая. Избавление от долгов ничего принципиально не изменит, так как компания несет убытки от текущей деятельности, связанные со структурной убыточностью бизнеса, с ошибочностью самой модели вертикально интегрированной компании продающей электроавтомобили.

Илон, конечно, великий чудотворец. На пустом месте, из воздуха, силой одной только зеленой религии он создал изобразил создание прибыльного квартала. Илону осталось только оживить старый роадстер наложением рук, создать из воздуха пять аккумуляторов и зарядить от них тысячу тесл и проплыть по воде на модель 3. Хотя, в принципе, теслохомячье и сейчас знает, что Маск все это сделать способен….

2018, Станислав Безгин

Telegram: StanislavBezgin

Twitter: StanislavBezgin

Комментарии

ну вот, печалька. а тут барашек теслу якобы заказал. и как теперь жить...

Кто же ему потом будет запчасти на нее клепать ?

Дык тесла ж не ломается,

Тесла за какие-то 6 лет с нуля дошла до продажи порядка 250 тысяч автомобилей в год, и в следущем году наверно достигнет 400-500 тысяч. Это превышает уровень целого ряда автопроизводителей. Причем у других производителей продажи падают. Так что пока их продажи Теслы растут такими темпами (50-100% в год), никого не волнует какая там прибыль или убытки. Они находятся в стадии быстрого роста и захвата рынка, и убытки на этой стадии нормальная вещь.

Известный обсиратель калифорнии Vegabond, сказал на канале, что в последнее время Теслы без номеров часто стали ездить, видимо запустили сотрудников кататься на теслах изображая массовость и востребованность продаж. После спектакля для данунов снятого на зеленом фоне с "родстером выпущенным в космос", это более годная разводка.

1) Ты давай лучше еще раз порадуйся тому, что прибыль достигнута всего при 50 млн. зев кредитов. Тебе ведь нравится, как Маск ездит вам по ушам.

2) Похоже, что уже в этом квартале, историю про быстрый рост объемов придется списать в архив. С чего бы в этом квартале был бы рост ? Объемы будут примерно те же, а цены намного ниже. Ну даже если, он в какой нибудь левой сделке спихнет налево запасы, чтобы нарисовать рост, у него не останется кроликов в шляпе, чтобы рисовать рост объемов в следующем году.

При этом убытки никуда не денутся.

Согласен с тем, что есть прибыль или нет по хрену. Вон сланец все время в минусе, а ничего цветет и пахнет.

А что там сланец программа SSJ-100 глубоко убыточна и что ее закрывают? Нет выделяют новое и новое финансирование в надежде на будущее.

ГСС (в смысле SSJ) в прошлом году заплатила налог на прибыль. Не может быть налога на прибыль, если прибыли нет.

Может. Вы плохо знаете наш бухучет.

Уж знаю. А почему только наш бухучёт? В посте же подробно описано игры с буржуйским учётом.

Вопрос цели.

Это Маску нужно завышать прибыль, акции-фигакции. А нашей бухгалтерии зачем? Налоги лишние платить? Если есть возможность прибыль не показывать, то её не покажут. Значит, уже невозможно было не показать.

В прошлом году убыток ГСС составил почти 7 млрд. рублей, что, однако, гораздо лучше 32 млрд. убытков в 2016 году.

В этом году будет убыток с гарантией почти 100%, хотя бы из-за скачка курса (а SSJ более чем на 70% из иностранных комплектующих).

По году да, по отдельным кварталам была чистая прибыль. При этом по продажам прибыль стабильно с 2016, убытки идут от прочих расходов - конкретно от выплаты процентов по кредитам (проценты идут госбанкам). Если смотреть по всему контуру (ГСС+госбанки) проект уже с тех пор прибыльный.

Цену самолёта ставят в валюте, так что скачок курса особо не повлияет (он сильно влиял, когда были непогашенные кредиты в валюте).

В этом году прибыль от продаж за полгода 1,9 млрд против 900 млн. за полгода в 2017.

Ответочая сборка и строительство самолётов - это две большие разницы.

Отвёрточка сборка самолетов и производство высокотехнологичных электромобилей - это действительно разны вещи.

"Отверточная сборка самолетов и высокотехнологичная сборка электромобиля"!? Вы это серьезно? Что в Тесле выскотехнологичного? 8) Электромотор? Батарея? Система управления разве что и только, ну софт по управлению, а все остальное обычная штамповка "выскотехнологичная", а вот самолет, даже если говорить только о планере это уже на десять порядков более технологичное производство, даже если это чисто отверточная сборка.

"наверно достигнет" мое любимое изречение. привет, шашлык.

*Причем у других производителей продажи падают*Завалят Илона вашего *другие производители .Новичком -ручку на двери намажут

Это какой "целый ряд автопроизводителей" за 6 лет смог сделать 250 тыс. автомобилей в год? Которые не только лишь все? Ваш так "любимый" АВТОВАЗ в 1970 выдал первые Жигули, а в 1973 году - уже миллионный рубеж. Итого за 3 года - больше 330 тыс. шт. в год в среднем. Как тебе такое, Карл, т.е. И.Маск? И это без палаток во дворе, без мексиканцев и приписок в бухгалтерской отчетности. Это с так вами любимым "совком" - работа по сменам, домино в раздевалках и прочее. Спокойно так взяли и сделали :)

А что мешает "Тесла", кроме чисто менеджерских просчётов, дойти до производства миллиона или двух?

Ведь в отличии от остальных производителей, для неё прибыль не играет никакого значения?!

До миллиона дойдёт в 20-21 году, Когда китайский завод выйдет на полную мощность

И опять без прибыли?

Прикинем.

Если 200 тысяч в год дают убытка на 1 ярд,

то 1 миллион даст уже 5 ярдов убытка?

И где найти столько идиотов, вот ведь главный вопрос!

P/S/ Хотя, один уже совсем недавно нашелся...

Дык против китайских заводов сошеа санкции вводят. Он его построить не успеет как закрывать придется )))

Огромное спасибо камраду borovik за помощь в редактировании статьи

полный теслохомячок - это пять, так красиво некоторых ещё не опускали

в пору уже вводить термин - теслоовец!

сколько маск получил из бюджета? все остальное неважно)

справедливости ради, и ВАЗ и КАМАЗ и Роскосмос, все получали из бюджета, но вам это не важно, важно Маску в штаны нагадить

он и сам с этим справится, как и Роскосмос, уверяю Вас

справедливости ради Муск это Муск

Не передергивай. ВАЗ получает от государства исключительно на хотелки государства. Не будет хотелок - АвтоВАЗ останется прибыльным. В отличие от....

Лоб себе не расшибите, молясь на Великую Теслу и Лучезарного Муска...

Думаю в мире не существует автокомпаний получающих по десять тысяч долларов субсидий на один проданный автомобиль.

Да и пох.

У него другая задача.

Как когда-то у Гейтса.

До всего добраться и всё ЗАПАТЕНТОВАТЬ для Америки.

Задумайтесь над этим и станет понятен смысл его бурной деятельности

Лжец Безгин, а ткни мне пальцем в отчетность Tesla, где я увидел бы эти выдуманные тобой 10 тыс. долларов субсидий, которые Tesla якобы получила?

Как ты уже утомил

Компания Тесла в третьем квартале получила около двух сотен миллионов прямых дотаций.

И около семи сотен косвенным дотаций.

Каждая машина продаваемая в США получает 7500 штук дотаций. А ародаваемая в Калифорнии получает 10 000 тыс дотаций.

Это уже косвенные дотации.

Пр этом в некоторых х странах есть и более кучерявые дотации

Вот, для особо одаренных, здесь более подробно : 60-70% маржи компании Тесла формируется за счет государственных субсидий

они эти субсидии печатают, им пофиг

Ну если так говорить, то да... Им не просто пофиг, это основа существования современной Америки.

То есть различного рода субсидии и планово убыточные производства.

Только вот ничего "печатного" не образует богатства. Фактически весь этот аттракцион невиданной щедрости оплачивается за наш счет.

И меня поражает либерастье, которое извращенно радуется этому процессу.

можно сколько угодно писать и говорить о фиктивности "их" экономики, приводить в пример нашу экономику обеспеченную ресурсами и без долгов перед миром,

но это почти не мешает Европе и США жить много лучше нашего при всей их необеспеченности и плановой убыточности, перекладывая на Индию, Китай и РФ свои убытки,

поэтому 70% этого "либерастья" не "радуются этому процессу", а смеются над "срывающими покровы" апологетами физической экономики, и смех этот ироничный

70% либерастов это туземцы, которые радуются тому, что их имеют в грубой извращенной форме.

То , что англосаксы смогли выстроить систему мира при которой остальные страны являются их колониями, не говорит о достоинствах их системы. И тем более не говорит о возможности повторить их успех, идя по пути либерализма.

Либерастия: ненависть к своему народу, как второй эволюционный защитный механизм человека

Почему неважно ?

Деятельность Маска убыточна хоть с дотациями хоть без. Поэтому как раз таки сумма получаемых дотаций не столь уж принципиальна.

Ну а если говорить о сумме то можно прикинуть

с 2010 года на продаже зев-кредитов она получила 1,5 млрд. Прочие кредиты наверно еще с полмиллиарда.

На строительства гигафабрики в ньюйорке (панельки, солнечные крышки) получила 750 млн.

Косвенных дотаций от налоговых льгот в Америке для покупателей получит до конца года порядка 3 млрд.

Налоговые льготы в других странах еще наверно 1,5-2 млрд.

Итого за время деятельности 7-8 млрд. долларов.

Накопленные убытки были бы примерно в двое больше без дотаций.

Сделал расчет

Сумма прямых и косвенных дотаций Теслы за третий квартал составляет 900 млн. долларов.

Это как бы 60% от их рисованной маржинальной прибыли, и наверно около 80% от их реальной маржинальной прибыли.

Если Теслу лишить этих дотаций, (а она будет лишена большей части дотаций в следующем году), то на покрытие квартальных расходов (продажа, науку, сервис , проценты и прочее) в сумме 1,4 млрд долларов, она будет иметь не более 300-400 млн. маржинальной прибыли. То есть квартальный убыток в один миллиард стабильно.

Ну или при частичном снижении дотаций, убыток будет порядка 300-500 млн. в квартал.

Маск это торговец эблом прежде всего, прибыль и количество заработанных денег интересуют тех, кто не является его целевой аудиторией

Для "нормальных" потребителей его розовые пони являются идеалом

Он продает идиологию будущего, для этого его наняли

продавать обещания и мы умеем:

как тебе такое обещание, Илон Маск?

Языком болтать и продавать - разные вещи. Иначе где счастливые инвесторы "лунной базы" или экокредиты на озеленение луны и кошерный гелий-3, сдираемые с земных производителей вонючего гелия?

А у Маска все это есть! Вот он это как раз и продает, за бапки, и это не лунные фантики.

Это не в Твиттере, так что не считается.

Перспективный чат детектед! Сим повелеваю - внести запись в реестр самых обсуждаемых за последние 4 часа.

Кстати, не стал вставлять в статью, но на уровне комментариев обсудить можно.

Было несколько зафиксированных случаев, когда одну и ту же машину (с одним вин кодом) "финансово доставляли" двум покупателям. То есть получали деньги два раза.

Когда, Тесла получала деньги за непоставленную машину, то все понятно. Деньги просто зависают в обязательствах и не отражаются на прибыли.

Но если Тесла, такую (дважды финансово доставленную машину) успевает доставить (физически) одному клиенту, то все становится интересней.

Бухгалтерский софт, вполне может, обе операции по "продаже" занести в доходы, а в расходах отразить себестоимость один раз (согласно винкоду).

Фактически, на этих двух машинах маржа будет 130%.

Достаточно несколько десятков таких "продаж", чтобы существенно (внутри одного квартала) исказить размер маржи и прибыль компании.

Ну а "ошибка" будет "выявлена" и "исправлена" уже в следующем квартале.

А как такое вообще может быть? У них контроль склада полностью отсутствует?

У них персонал и система продаж была рассчитана на продажу двух-четырёх тысяч в месяц. А их заставили продать в пять раз больше. Естественно, привлекая не квалифицированный персонал и сверх загрузку персонала. В таких условиях могут быть любые ошибки

Ну и учитывая очередную выгодеость такой ошибки для результатов квартала, она может быть преднамереннлй

Поскольку для складского софта подобная нагрузка вообще ни о чем, то либо софт кривой, либо преднамеренно сделана настройка позволяющая продавать в минус.

Страницы