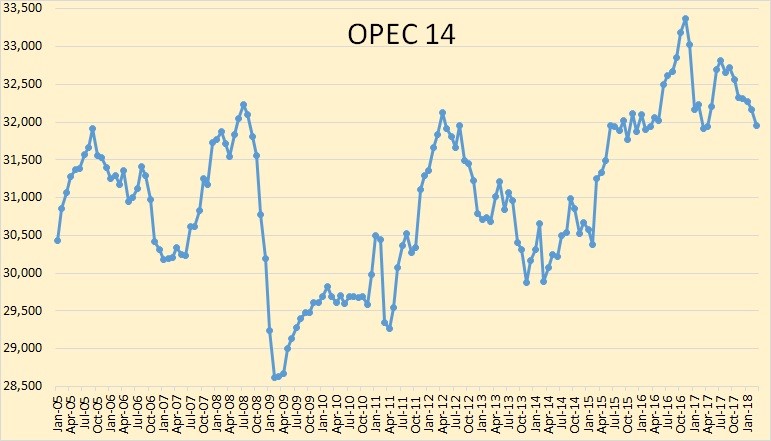

Все данные ОПЕК, приведенные ниже, были взяты из апрельского выпуска ежемесячного отчета по рынку нефти ОПЕК. Данные приводятся до марта 2018 года и указываются в тысячах баррелей в день.

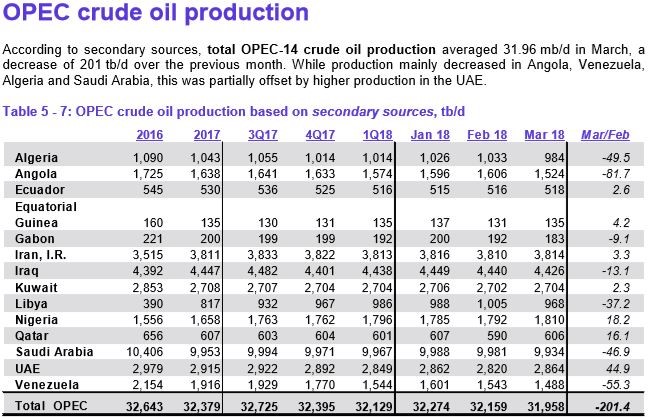

Добыча нефти ОПЕК в марте упала чуть более 200 000 баррелей в день. Сейчас добыча находится на уровне чуть ниже одного миллиона баррелей в день относительно среднего показателя за четвертый квартал 2016 года.

Только ОАЭ продемонстрировали значительный рост среди членов ОПЕК.

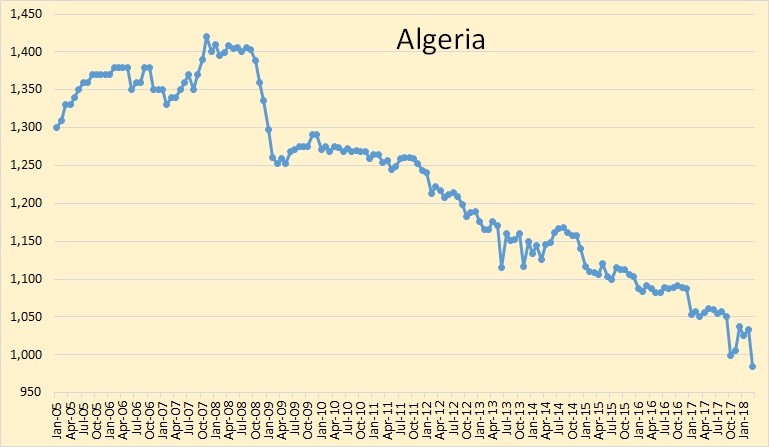

Алжир снизил в марте добычу 50 000 баррелей в день. Они достигли нового минимума в 1 000 000 баррелей в день.

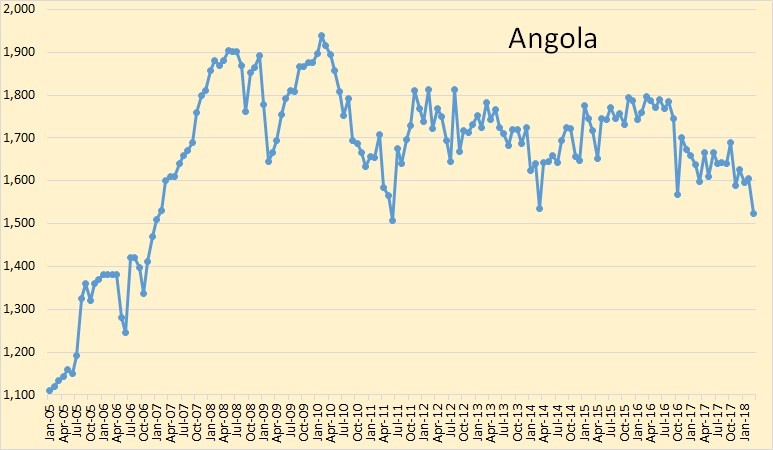

В марте Ангола показала наибольшее снижение среди всех стран ОПЕК. Они сбросили добычу на 82 000 баррелей в день и достигли своего самого низкого уровня почти за 7 лет.

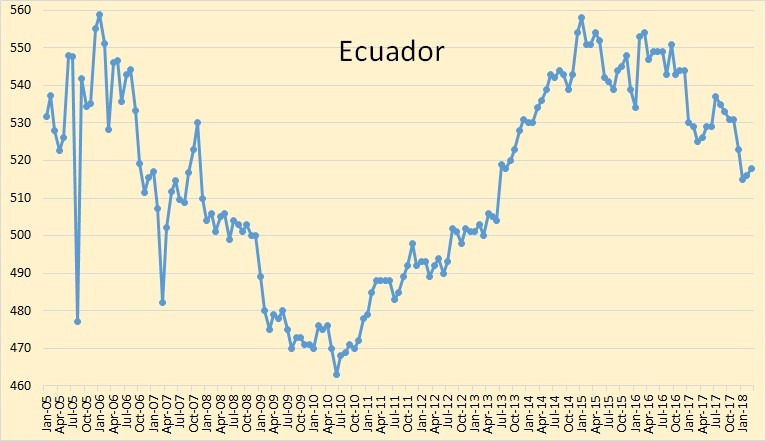

За последние два месяца Эквадор замедлил темпы снижения.

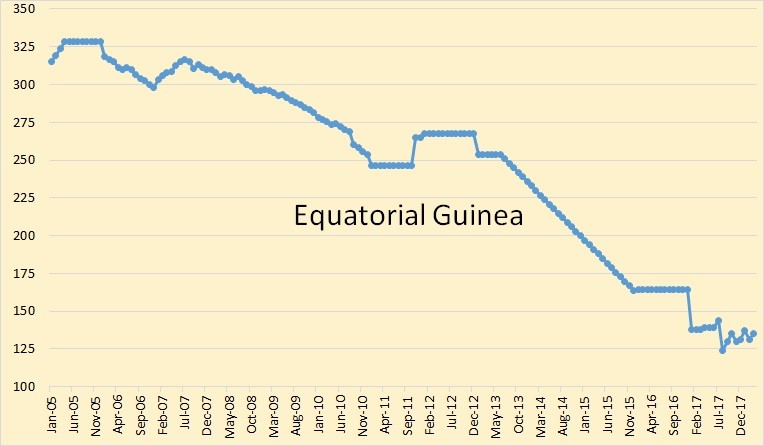

Экваториальная Гвинея держится.

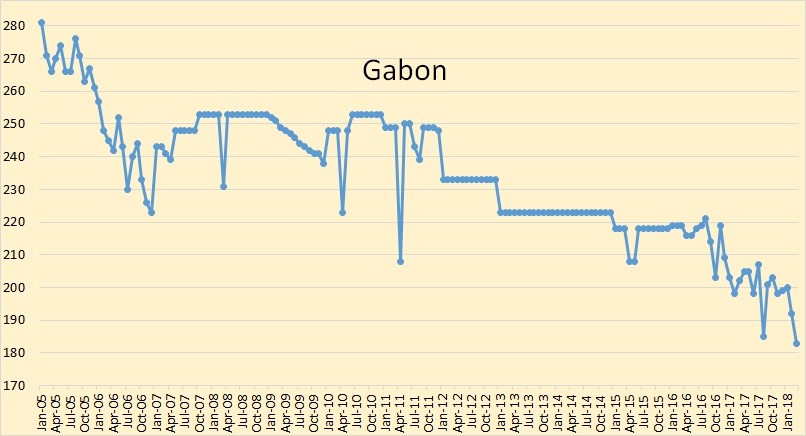

В марте Габон достиг нового минимума.

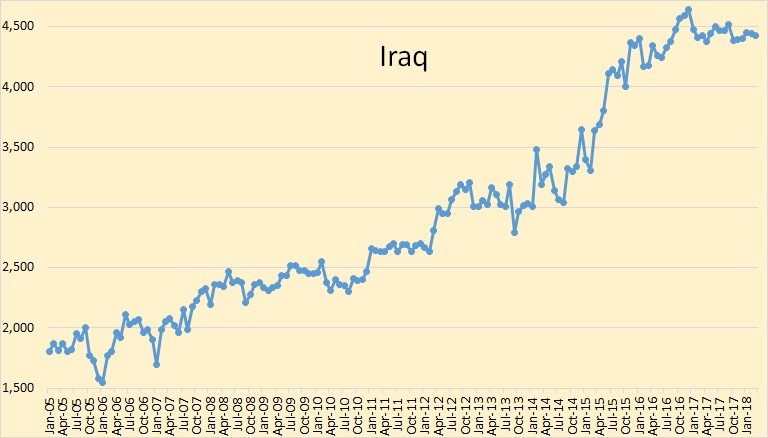

Ирак полностью оправился от санкций (ком. Переводчика: как интересно они назвали войну, оккупацию и разрушение страны) и в настоящее время добыча стабильна.

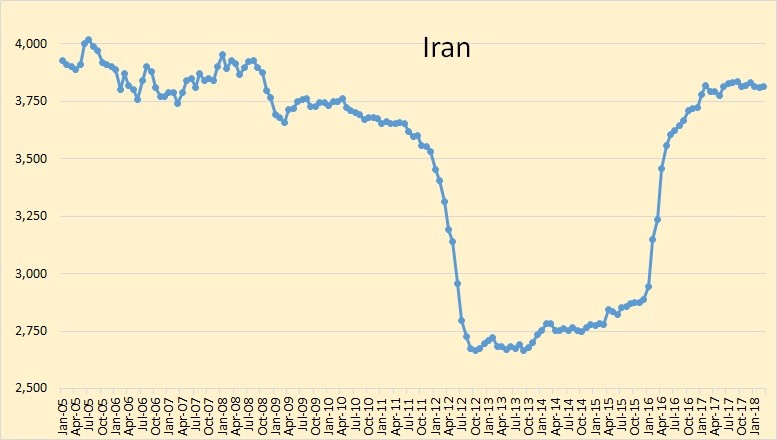

Иран также вышел на устойчивый уровень.

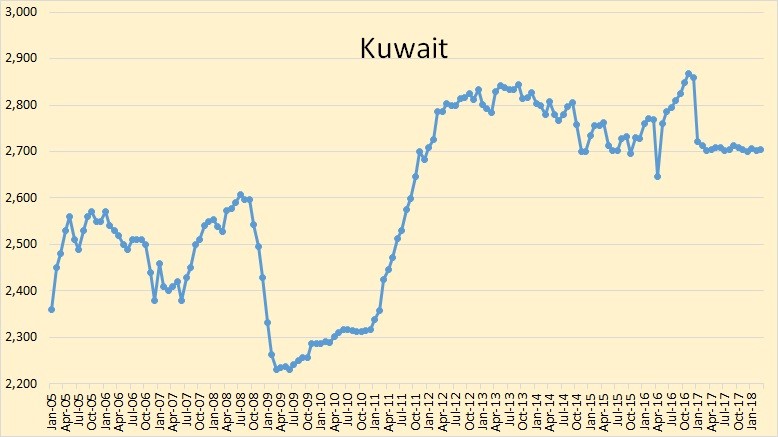

За последние 15 месяцев кувейтская добыча была чрезвычайно устойчивой.

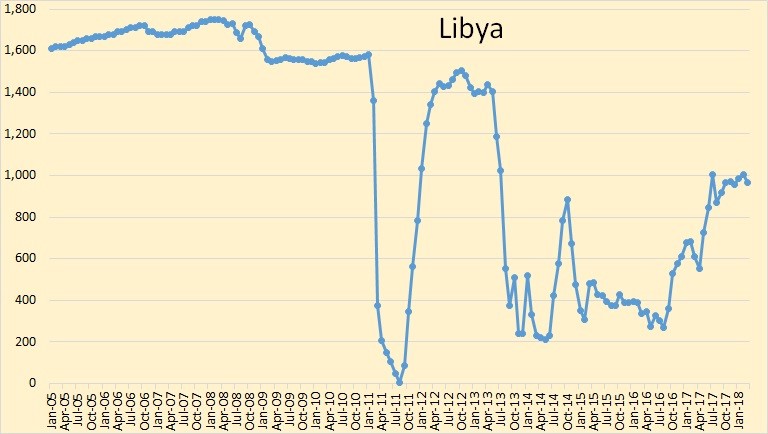

Ливия удерживается на уровне чуть менее 1 000 000 баррелей в день. Вероятно, они могут производить еще 200 000-400 000 баррелей в день, если в этой стране случится мир. Но это маловероятно, в ближайшем будущем.

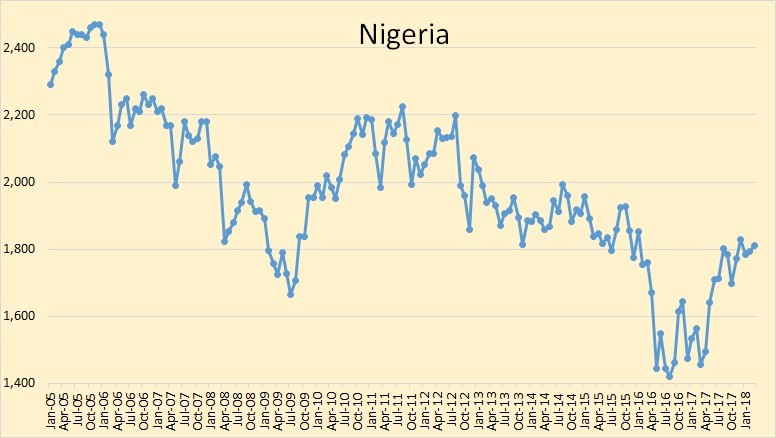

Нигерия - большой знак вопроса. Я понятия не имею, насколько политическая борьба причиняет вред добыче. Некоторые сомневаются, но я не думаю, что они могли бы значительно увеличить производство, даже если бы все мятежники сложили оружие, что вряд ли произойдет в ближайшее время.

Катар, после почти десятилетнего спада, устойчив в течение года. Но их спад, несомненно, скоро продолжится.

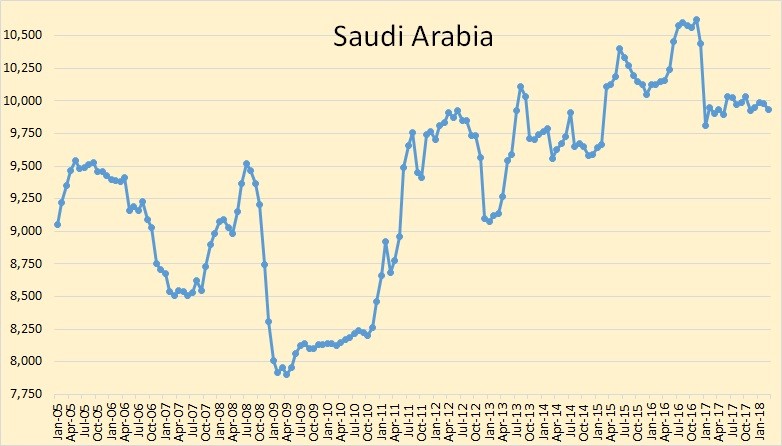

Саудовская Аравия, гигант ОПЕК, стабильно работает на протяжении 15 месяцев. Сколько еще они могут добывать? Возможно, полмиллиона баррелей в день, но, вероятно, немного меньше этого.

ОАЭ восстановила часть потерь прошлого месяца. Тем не менее, я все еще думаю, что они не смогут увеличивать добычу.

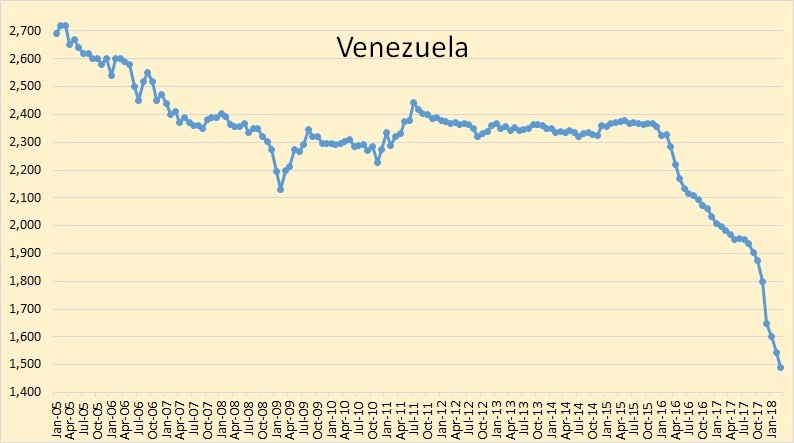

За последние шесть месяцев производство Венесуэлы сократилось на 414 000 баррелей в день, почти по 70 000 баррелей в месяц. Они уверено стоят на пути к тому, чтобы стать «несостоявшимся государством», и снижение доходов от нефти ускоряет этот процесс.

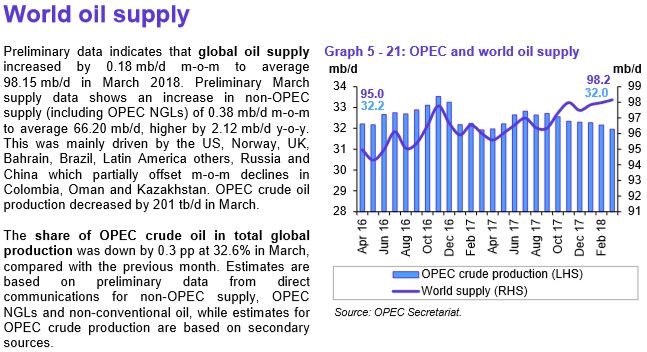

ОПЕК говорит, что мировое предложение нефти увеличилось на 180 000 баррелей в день в марте. Поскольку они снизили 201 000 баррелей в день, это означало бы, что в марте государства, не входящие в ОПЕК должны были бы увеличить добычу на 381 000 баррелей в день. Я думаю, что это слишком завышенные предположения.

Россия, данные также до марта 2018 года.

Данные для всех приведенных ниже диаграмм взяты из ОВОС и приведены до декабря 2017 года.

До настоящего времени мировая добыча нефти достигла своего пика в ноябре 2016 года, достигнув 12-месячного максимума в сентябре 2017 года.

На данный момент не-ОПЕК страны достиг максимума в декабре 2014 года, а средний показатель за 12 месяцев был максимальным в ноябре 2015 года

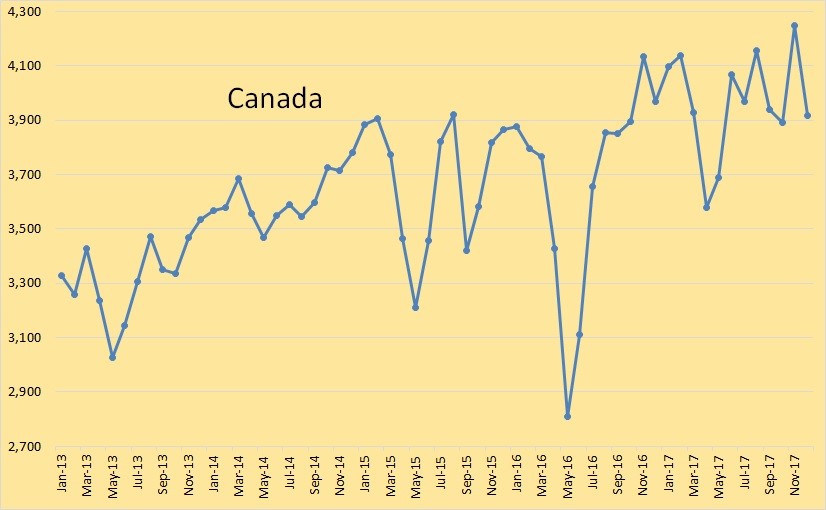

Канада, похоже, держится.

США достигли нового рекордного уровня в ноябре, но немного снизились в декабре.

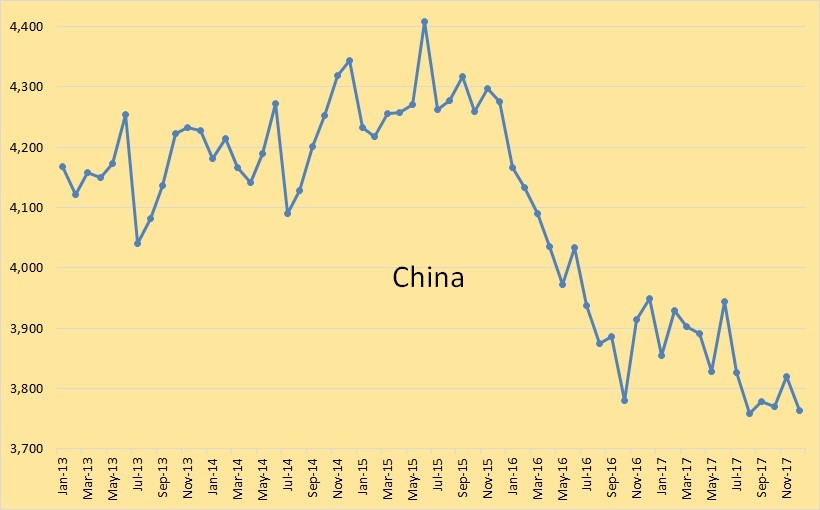

Для Китая это дорога только вниз. Они потребляют все больше и все меньше производят. Это модель импортируемой земли, как это предсказывал Джеффри Браун несколько лет назад.

Комментарии

Очень предвзятый и политизированный анализ.

У Тарантино как-то спросили: «Почему вы до сих пор не сняли ничего лучше, чем Криминальное чтиво?». Он ответил: «А что, кто-то другой снял?

Да, конечно, ты ведь привёл кучу аргументов в защиту своей позиции.

По пацански бегает метит граффити где попало...чё сказать - бесёнок , в секте тоже нужен

|||||||В сочетании с падением рубля, это выводит на максимум цену нефти в рублях. Надо понимать, что российский бюджет будет купаться в деньгах. С интересом будем наблюдать как наше (?) доблестное правительство будет принимать титанические усилия по "борьбе с инфляцией", "стерилизацией денежной массы" , "создания на западе наших фондов" и в целом по недопущению роста российской экономики. Я вот почему-то верю в их способности ...||||||

Это проявления животной ненависти к Власти России. Причем с позиции: "Я знаю, что нужно делать для роста российской экономики".

///////Основные сланцевые поляны, кроме Пермиана или прошли максимум, или вышли на полку///////

Это принципиально не так. Объем добычи нефти на конкретных сланцевых полях есть функция вложения денег в бурение новых скважин. В последнее время компании вкладывают в Пермиан. Но вполне могут начать увеличивать вложения, например, на Баккене.

А в остальном - хорошая статистическая подборки.

Спасибо.

Это совершенно адекватная реакция на постоянную борьбу поклонников карго-культа с российской экономикой через искусственное занижение инфляции.

Стесняюсь спросить ... им русские хакеры мешают вкладывать в Баккен ? Или все таки сочетание ряда объективных факторов, в том числе банального исчерпания свит-спотов?

Что в ней хорошего ? Обычные данные за месяц... Но в любом случае спасибо товарищу Паттерсону...

///////Стесняюсь спросить ... им русские хакеры мешают вкладывать в Баккен ? Или все таки сочетание ряда объективных факторов, в том числе банального исчерпания свит-спотов?/////

Мешает то, что на Пермиан вкладывать выгодней, чем на Баккен. Выгодней означает: на Пермиан минимальные убытки при существующих ценах на нефть.

Что такое более выгодно вкладывать ?

По вашему всей поляной на Бакене и всей поляной на Пермиане владеет одно и то же лицо, у которого ограниченные финансовые средства и он их вынужден вкладывать в Пермиан, потому, что там выгоднее ?

Извините , но это полный бред...

Для инвесторов не существует понятия более выгодно или менее выгодно в виде сравнения с чьей-то чужой доходностью...

Если аферисты владеющие полянами на Баккене, могут привлекать деньги и потом делать из них новые деньги, они будут вкладываться в независимости от доходности аферистов на Пермиане, или доходности выращивания мака в Афганистане.

//////Если аферисты владеющие полянами на Баккене//////

Вы исходите из тезиса "Сланцы - афёра". Я - "Сланцы нормальный объект для добычи нефти". Себестоимость добычи большая. Но это ничего не меняет. Компании, добывающие нефть из сланцев действуют в традиционной капиталистической системе. Просчитывают варианты "получения прибыли - минимизации убытков".

////////По вашему всей поляной на Бакене и всей поляной на Пермиане владеет одно и то же лицо, у которого ограниченные финансовые средства и он их вынужден вкладывать в Пермиан, потому, что там выгоднее ?///////

Компании владеют блоками на разных сланцевых полях. Добычу на одних полях не развивают. На других увеличивают.

//////Для инвесторов не существует понятия более выгодно или менее выгодно в виде сравнения с чьей-то чужой доходностью...//////

Глупость же написали. И такие люди знают как обустроить Россию!

Понятно, что вы как лицо сидящее на распиле скудных российских сланцевых бюджетов обязаны топить за сланцевую нефть, пока вам платят. Посмотрим, что вы скажете когда станете "бывшим", то есть когда проект закроют. А то знаете ли у "бывших" так часто вдруг наступает просветление в мозгу... Как только с должности ушел, так сразу риторика меняется.

Понятно, что при цене более 150 долларов начнут выживать нефть из всех камней. В среднесрочной перспективе это ничего не меняет, все поляны кроме Пермиана рост сегодня не демонстрируют.

О Господи, что глупого то ? Инвестор прежде всего считает свои деньги и считает может ли он заработать или украсть какую-то доходность. Тем более это верно для изобильного американского финансового рынка.

Если проект является выгодным, он будет развиваться, даже если кто-то и где-то способен заработать больше на чем то другом.

И вы не поверите.... в России почти все знают как ее обустроить.... Некоторые такие даже в правительстве сидят (ровно).

Аналогично

Понятно, что вы как лицо НЕ сидящее на распиле скудных российских сланцевых бюджетов , обязаны НЕ топить за сланцевую нефть, и вам НЕ платят.

Совершенно верно.

Мне не платят - я не топлю... говорю, что вижу, и как любой нормальный человек иногда вижу, то что хочу.

Высказываю собственно абсолютно субъективную точку зрения. Привел ее в виде комментария к сухой статистике. Подтвердил свою точку зрения ссылками на несколько статей, разумеется такими же субъективными.

Каждый сам для себя определяет, что он видит, что он хочет видеть и как он понимает ситуацию. Я свое мнение никому не продаю....

Нужно с осторожностью, относится к словам всех диванных аналитиков, но с еще большей осторожностью нужно относится к словам недиванных аналитиков. Эти самки собаки дети, как правило, за деньги напишут любую хрень, угодную душе заказчика.

Абсолютно совершенно

Ерунда! Уверяю тебя, среди профессионально образованных людей разнобой в определении этих явлений еще больше, чем среди болтунов-дилетантов.

У профессионалов возможностей и навыков для словоблудия и языковых махинаций гораздо больше. В сочинениях специалистов насчитывают по нескольку десятков определений сланцевая нефть,зелёная энергетика,калибры не того калибра, и пр. и пр.

Во-первых, слишком большое число людей в сфере социального мышления. Подавляющее большинство из них стремится не столько к истине, сколько к самоутверждению, успеху, славе и заработку за счет видимости истины.

Оно бездарно от природы и не обладает должными моральными качествами.

Оно любой пустяк, любую банальность своим массовым участием превращает в сложнейшую и даже неразрешимую проблему. Во-вторых, огромная масса профессионалов видит реальность не прямо, а через толщу предрассудков, приобретенных в результате одностороннего и тенденциозного образования, толщу слов, высказанных авторитетами прошлого и современности, через догмы и традиции среды.

Для них вольно или невольно главным становится не познание объектов как таковых, а демонстрация своей эрудиции, принадлежности к касте специалистов, компетентности в принятом понимании. Социальные объекты, которые в большинстве случаев являются простыми с точки зрения познания как такового, в изображении профессионалов зачастую принимают такой вид, что в них не остается и следа от их естественной простоты и очевидности. В-третьих,..надо ?

Когда речь о конкретной прикладной области знаний, тогда нет никаких "социальных мышлений" и "толщ предрассудков".

Вы, вероятно, гуманитарий.

В ином случае были бы в курсе что предметная область оперирует согласованными категориями и терминами. Которые не зависят от социальных толщ.

Разлет возникает когда эту предметку анализируют специалисты/дилетанты иных профилей. В частности публицисты, биржевики, блогеры.

//////Вы, вероятно, гуманитарий.//////

Немного не так. masiax презентовал идеологию диванных аналитиков. С одной стороны они не понимают, а с другой - думают, что понимают. И для них главное - это поставить себя выше профессионалов.

А еще бывают диванные историки - которые с одной стороны не понимают, а с другой - думают, что понимают. И для них главное - это поставить себя выше профессионалов.

Так, щас начнется (одеваю каску на голову и кряхтя устраиваюсь под столом)

Да мне, кажется, он уже полфорума залюбил....

Я не диванный историк. Я - геофизик и геолог. И как профессионал геофизик разобрался в естественнонаучных методах датирования. Как профессионал геолог - в археологии. Кроме того, разобрался в популяционной генетике. Мои статьи на эту тему опубликованы в рецензируемых журналах и материалах конференций.

Естественно, в изучении прошлого человечества я на 10 голов выше гуманитариев историков. Ко всему прочему, владею мультидисциплинарным подходом.

ага

https://www.litmir.me/br/?b=199472&p=98 стр. 99

Анатолий а вы чё обиделись ???

за это что ли.? ..так это общеизвестно ...даже ВПРРоссии

Полагаете, зафиксированный в ссылке домен литмира вечен?

Историю про печальную судьбу Игнаца Земмельвейса знаете?

Это к вопросу о предрассудках в профессиональной среде и к "оперированию согласованными категориями и терминами, которые не зависят от социальных толщ" в сфере ни разу не гуманитарной, а вовсе даже практической. В чистом виде реакция авторитетной группы, весомость которой пытается подорвать выскочка. Никакого значения не имеют его практические результаты и спасенные жизни. Значение имеет недостаточное уважение, проявленное к сообществу профессионалов.

И таких экзекуций, как над Земмельвейсом, совершается ежедневно во множестве, формы меняются, но суть остается.

Сообщества профессионалов - они такие сообщества профессионалов.

Наивность к лицу только йуным барышням, да и то не всем.

///////Нужно с осторожностью, относится к словам всех диванных аналитиков, но с еще большей осторожностью нужно относится к словам недиванных аналитиков. /////

ТС вывел обсуждение конкретных вопросов в область демагогии: "профессионалы <> диванные аналитики". И я тоже попался на эту уловку.

Нужно придерживаться сложившихся правил АШ. Все участники обсуждения равны в своих правах. Это касается и профессионалов и диванных аналитиков. "Мы обсуждаем факты".

На эту тему Кун хорошо писал про ученых вообще и научное сообщество в частности. Не имеет никакого значения точные науки или гуманитарные. Везде одинаковые процессы.

////////В среднесрочной перспективе это ничего не меняет, все поляны кроме Пермиана рост сегодня не демонстрируют.///////

Ну да. Это факт. Я только отметил, что Вы неверно его интерпретируете.

Ну в сферическом вакууме это конечно не верно. Про сланцевую нефть наверно никогда нельзя будет сказать, что она закончилась в физическом смысле.

Но в практическом смысле, после исчерпания свитспотов, можно говорить о начале плавного завершения работы поляны.

Вы написали банальность.

все существующее - банально.

Перспективный чат детектед! Сим повелеваю - внести запись в реестр самых обсуждаемых за последние 4 часа.

Они не публикуют сколько в запасах "классической" нефти и сколько сланцевой?

Я не видел таких данных.

Может кто подскажет... самому интересно..

Думаю, что доля классической нефти снижается, но это так ... на уровне банальной логики ;)

Мне вот интересно если ОПЭК снижает добычу, а в США тем времен прилично растёт, не может ли быть, что американские вассалы просто "переклеивают бирки"? Просто мы уже видели как неправильные нефть и газ чудесным образом отмывались и превращались в кошерные. У Силуэтова были разборы на эту тему, да и на АШ тоже встречались.

А смысл ?

Зачем придумывать лишнии сущности ?

Есть добыча в ОПЕК, которую нефинасировали и она падает.

Есть сланцевая нефть, которую по прежнему заливают баблом и она "растет".

В чем был бы смысл такого "переклеивания"?

https://m.aftershock.news/?q=node/589064

Нефтяной шторм при ближайшем рассмотрении отнюдь не выглядит случайностью. Более того, коррелирует с рядом других событий внеэкономической жизни, увязанных в единую большую операцию. Почему она названа «нефтяным балетом», а не, например, «нефтяными шахматами», станет понятным по ходу аналитической записи

Первая часть нефтяного балета

С начала 2010 г. стартовал процесс резкого роста бурения на сланцевую нефть, прежде всего на месторождениях Bakken и Eagle Ford, что проявилось в устойчивом линейном росте числа буровых установок:

Что характерно, ни одна крупная корпорация в столь выгодный процесс с коротким инвестиционным циклом и практически мгновенной отдачей не ввязалась. И это не случайно. Процесс изначально предполагал массовый отстрел в недалеком будущем счастливых участников нефтяного ралли. Корпорации же, которые являются физическими рычагами-манипуляторами Глобального Директората (далее для разнообразия обозначается терминами Регулятор, Доминат), не должны были попасть в категорию «вынужденные отходы проекта».

Дабы заманить в проект жадную массу требовалось создать позитивный фон относительно нефтяного будущего. Сначала в 2009 г. возобновился рост потребления нефти, что стало естественным откликом экономики на ее оживление многочисленными QE:

Под него подогнали и рост цен. Они начали свой бурный подъем в 2009 году. К 2010 г. – самому началу сланцевого бума – они поднялись гарантированно выше уровня рентабельности добычи, а к началу 2011 г. их разогнали до 115 $/бар:

Цены вернулись к сказочным докризисным уровням в канун выхода на рынок первых существенных объемов сланцевой нефти:

Сланцевый народец потирал свои черные трудовые руки, был счастлив и готов вкалывать. Первая позитивная часть нефтяного балета на этом закончилась. Занавес, антракт и аплодисменты.

Часть вторая – финансовая

Медвежий тренд на рынке нефти был тщательно выпестован. Сланцевые «революционеры», поддержанные высокими ценами на нефть, кредитами, фондами высокорисковых инвестиций, полным отсутствием налогов (особенности американской нефтегазовой отрасли – могут себе позволить поддержку критичных отраслей на фоне взимаемых с папуасов налогов рент) обеспечили невероятно быстрый рост объемов нефтедобычи. Они быстро ввели в строй мощности, которые позволяют в течение достаточно длительного периода поддерживатьустойчивое перепроизводство нефти.

Отмашка к началу танца «перепроизводство» была дана в июле 2014 г. Его начало обозначили жесткой посадкой нефтяных цен. Со 110$/бар в середине года к концу цены упали до уровня 50$/бар:

В тот момент, если разобраться, никакого перепроизводства не было и в помине. Сланцевая индустрия давала годовой прирост добычи чуть ниже 1 млн. бар/сутки, т.е. тем же темпом, что росло общемировое потребление. После 14-го года ее интегральные возможности нарастить добычу по прогнозам МЭА не превышали 2-3 млн. бар в сутки, все тем же темпом по 1 млн. в год, после чего она вышла бы на короткую полку длиною в несколько лет, за которой последовал бы плавный неизбежный спад.

Но не для того ружье заряжали, чтобы оно не выстрелило: используя беспокойство шейхов, их избыточные производственные мощности и возможности по разбалансировке ОПЕК, появилась возможность практически мгновенно и устойчиво дестабилизировать рынок нефти. Если бы в тот момент не были бы введены синхронным порядком избыточные производственные мощности игроков ОПЕК, никакого устойчивого перепроизводства не состоялось бы.

Часть третья – нефтяной гамбит

Эту часть представления станцевали марионетки Глобального Директората – Саудовские шейхи. Сначала шейхи станцевали па-де-де «беспокойство» – в центре нефтяной шахматной доски маячила фигура, которая явно всем мешала: сланцевики отъедали часть рынка, цены на нефть падали, тогда как бюджет располневшей Аравии балансировался при 95-100 $/бар. Вместе с тем фигура выглядела легкой жертвой, так и напрашивавшейся под удар. И гамбит состоялся.

В чисто шахматной трактовке гамбит – общее название для дебютов, в которых одна из сторон жертвует материал в интересах захвата центра, быстрейшего развития или обострения игры – обычно пешку, но иногда и фигуру. Различают принятый гамбит – жертва принята, отказанный гамбит – жертва отклонена и контргамбит – вместо принятия жертвы противник, в свою очередь, сам жертвует материал.

Игрок, а не марионетка, выбрал бы отказанный гамбит, а еще лучше контргамбит – пожертвовал бы небольшой долей рынка, получив длительное стратегическое преимущество в игре. В данной позиции наиболее логичным поведением было бы поддержание или легкая корректировка вниз уровня добычи ОПЕК в пользу шебутного, но весьма ограниченного в дальнейших возможностях нефтяного новичка.

Но шейхи избрали вариант принятый гамбит. Главного в ОПЕК балансировщика объемов добычи сразила импотенция. Мотивация неважна: то ли патроны на их скромный вопрос о сланцевой пешке: «доколе?», – ответили, что «рынок есть рынок, атакуйте ребята, мы не возражаем», – и они купились, то ли им попросту приказали атаковать. Главное, что игра резко обострилась. Началось взаимное избиение нефтяников. Если в 2014 году Саудовская Аравия отказывалась балансировать добычу нефти ОПЕК, то в 2015 она уже просто “отморозилась” и резко нарастила добычу сразу на 7%. Такого рода возможность маневра объемами добычи есть у единичных мировых производителей. Но их надули: оказалось, что подставленная в качестве жертвы фигура прикручена к шахматной доске финансовыми саморезами.

Справедливости ради следует отметить, что все смотрели на шейхов, но в танце «перепроизводство» втихую, но весьма значимо проучаствовала и временная колония США – Ирак. Не шейхи, а именно Ирак внес основной вклад в дестабилизацию добычи в 2014 г., в момент, когда шейхи отказывались стабилизировать ОПЕК:

Синхронный взлет производства на новые уровни со стороны шейхов и Ирака состоялся к июлю 2015 года. К этому моменту они окончательно дестабилизировали нефтяной рынок.

Балет, а называть шахматами действие, в котором одна из двух сторон за геополитической доской является марионеткой другой, невозможно, продолжился и дальше. Так в ноябре прирост добычи ОПЕК составил 0,23 млн. бар/день. И его опять обеспечил Ирак – на 0,25 млн. бар/день до 4,3 млн. бар/день, ссылка.

Часть четвертая – вы в ловушке

Глобальный Директорат достиг главной цели нефтяного балета – у него появилась возможность в течение нескольких лет поддерживать устойчиво низкие цены на нефть, неся минимальные финансовые издержки. На стороне перепроизводства примерно один лишний млн. баррелей, выброшенных на рынок Аравией, столько же Ираком, 1-2 в потенциале у Ирана, 1-2 в запасе у сланцевиков от достигнутого ими максимума добычи. В интеграле 4-5 избыточных млн. бар. Учитывая, что мировое потребление нефти растет темпами один процент, чуть больше, чуть меньше в год, а это примерно 1 млн. бар/день (в частности, в 2015 г. рост составил 0,9% с 91,44 до 92,32 млн. бар/день), то возможности Домината манипулировать ценами на свое усмотрение сохранятся на интервале 4-5 лет. В сей период у него на руках все козыри назначать любые цены на нефть – хоть 30, хоть 20, хоть 15 $/бар.

Прикинем, во что это ему обойдется. В самой ближайшей перспективе, когда по лишнему миллиону в день выбросили на рынок Аравия с Ираком и столько же выбросит Иран, режим перепроизводства сохранится даже при сокращении сланцевой добычи с 5,5 до 2,5 млн. бар/день. Предпосылки к такому сокращению явно обозначились:

Дебет сланцевых скважин уже в первый год добычи падает в два раза, а через пять лет скважина осушается. Поэтому объемы сланцевой добычи прямо связаны с интенсивностью бурения.

Поддержание добычи на уровне 2,5 млн. бар/день обойдется Доминату в сущий пустяк: например, при ценах на нефть в 20$, учитывая себестоимость сланцевой добычи на легких месторождениях в 40-50$, ее поддержание обойдется всего лишь 20-25 млрд.$ скрытых субсидий, например, со стороны «обезумевших» высокорискованных инвестфондов. На фоне финансовых операций Домината это мелочь – сравните, например, эту сумму с объемами троекратного QE. По мере роста мирового потребления на стандартные 1 млн. бар/день придется для удержания состояния перепроизводства реанимировать сланцевую добычу тем же темпом. Следовательно, будет ежегодно возрастать и субсидия – сначала на 10 млрд. в год, затем на 15-20, когда очередь дойдет до тяжелых месторождений сланцевой нефти с более высокой себестоимостью.

А вот те суммы, которые платят за участие в представлении все другие участники балета: доходы мировой индустрии нефтедобычи упали с примерно 3,6 трлн.$/год на пике до 1,65 трлн.$ при ценах в 50 $ и упадут ниже 0,7 млрд.$ при цене в 20$/бар. Таким образом, обладая рычагом всего лишь в 20-60 млрд.$, Доминат перераспределил общемировые доходы объемом в 3 трлн.$. Оцените: эффективность плеча колеблется в диапазоне 150-50. Но это только видимая часть плеча: к нефтяным котировкам незримым образом, но весьма конкретно подвязаны все прочие сырьевые котировки, что вызывает и их обрушение. Так что интегральная эффективность финансового сырьевого плеча существенно весомее.

Судя по тому, что Доминат вопреки истерике Израиля предусмотрительно «замирился» с Ираном, дабы обеспечить выход на рынок дополнительных 2 млн./бар день, игра готовится вдлинную, на несколько лет. Попасть в ловушку низких цен было гораздо проще, чем выскочить из нее – для этого с учетом предстоящего выхода на рынок Ирана требуется одномоментно согласовать интересы нескольких непримиримых игроков, либо сократить производство одному из игроков сразу на 2-3 млн. бар. Бремя неподъемное даже для Саудовской Аравии.

Кто конкретно платит

Первыми заплатят мелкие американские нефтяники, которых использовали в постановке втемную – сокращение сланцевой добычи уже стартовало.

Вместе с ними заплатит и инвестиционное подразделение мирового нефтедобывающего бизнеса – нефтесервисные, геологоразведочные и производящие оборудование компании. Причем американская часть инвестиционного нефтяного бизнеса пострадает значительно серьезнее прочих. Заплатят и все другие подразделения сырьевого инвестиционного контура мировой экономики. Это прямые потери личного состава армии балетной труппы Домината.

Следующим эшелоном следуют отморозившиеся саудиты. Население Аравии 30 млн., из них 20 млн. саудиты. По данным wiki экспорт нефти составлял 95 % от всего экспорта, 75 % доходов бюджета и 45% ВВП (47% у второго отморозившегося – Ирака, у России все углеводороды не более 17%). В докризисном 2013 г. совокупные доходы бюджета составили $308 млрд., расходы $260 млрд., профицит $48 млрд. Аравия начала тратить свои ЗВР сразу с началом обрушения нефтяных котировок – со второй половины 2014 г. По данным МВФ на пике ее ЗВР составили свыше $740 млрд., к ноябрю 2015 г. они сократились до 635. Итогом 2015 г. стал дефицит бюджета в размере $98 млрд. или 16% ВВП. Для латания дыр израсходовано еще и $70 млрд. из суверенных фондов. На 2016 г. бюджет сократили на 14 % – с привычных $260 млрд. до 224. Но при ценах на нефть в $30 бюджетный дефицит все равно будет зашкаливать до $150 млрд. Несмотря на режим экономии и намеченную приватизацию через пару-тройку лет неизбежно начнется паника. Ситуация с нефтяной войной вовсе не зеркалит 80-е годы прошлого века, когда саудиты ездили не на кадиллаках, а на верблюдах.

Расплатятся за балет и все прочие нефтяные и сырьевые папуасы, включая и Россию, вступившую в сей клуб по итогам распада СССР. Пострадала от нефтяной войны и Украина: основная статья ее экспорта – черные металлы и прокат. С $420 т в июле 2014 г. цены на сталь на Лондонской бирже упали к началу 2016 г. до $220 т (на кратком пике «счастья» в конце 2014 г. – начале 2015 г. доходили до $500):

График динамики цен LME на сталь (текущая цена 220.00 $/тн)

За тот же период цены на алюминий упали с $2020 т до $1500 т, на медь с $7200 т до $4360 т, на никель с $19200 т до $8500 т, и т.д. По сырьевой индустрии – самой ресурсоемкой части инвестиционного контура мировой экономики – нанесен тяжелейший удар.

А ведь только инвестиционный контур генерирует потребительский спрос, не производя при этом потребительские товары. Тогда как занятые в потребительском контуре экономики всегда генерируют потребительский спрос меньше денежного объема выпускаемой ими продукции – меньше на сумму прибыли, изымаемой по завершению каждого полного (от закупок ресурсов до реализации товара) производственного цикла. Поэтому, если гипотетически полностью выключить инвестиционный контур экономики, то ее потребительский контур начнет неумолимо съеживаться с каждым полным производственным циклом. До полной своей остановки он совершит 1/к оборотов, где к – доля прибыли от общего объема выручки, изымаемая в каждом производственном цикле. Естественно, значение среднее: до того, как вся денежная масса вымоется через изымаемую прибыль в капитал, короткопериодические циклы совершат больше оборотов, длиннопериодические – меньше. Инвестиционный контур как раз и балансирует экономику, перерабатывая изъятый из него через прибыль капитал обратно в потребительский спрос, не производя при этом никаких потребительских товаров.

Резюмируем: циклический баланс потребительского контура экономики по генерируемому им конечному потребительскому спросу всегда сугубо отрицателен, тогда как баланс инвестиционного контура напротив сугубо положителен, поэтому замедление последнего приводит из-за выпадающего потребительского спроса с некоторым временным лагом к замедлению первого, после чего начинается спиральная рецессия. Китай, мировая фабрика потребительских товаров, и фондовые биржи данный эффект уже почувствовали. Не спасают никакие пожарные команды.

Защита от коллапса

Золотой миллиард, занимающий доминирующие позиции в инвестиционном контуре экономики, не может не пострадать при его замедлении. Но зону ЗМ Доминат бережет как среду, из которой проецируется его воля на весь остальной Мир. Коллапс его экономики предотвращают сразу несколько компенсационных механизмов.

Первый сам собою вытекает из результатов развязанной сырьевой войны: поскольку зона ЗМ является нетто-потребителем сырьевых товаров, то их удешевление уменьшает издержки и отчасти компенсирует потребительский спрос, выпадающий из-за замедления инвестиционного контура. Но это слабенький механизм, поскольку жатву от понижения сырьевых цен в первую очередь снимает тот, кто первым стоит в очереди за сырьем, а это капитал, а не потребители. Кроме того, снижение потребительского спроса со стороны папуасов напрямую бьет по потребительскому контуру экономики зоны ЗМ.

Основным компенсатором выпадающего потребительского спроса уже давно служит его эмиссионная и кредитная накачка через механизм госдолга, именуемый рейганомикой. Действовавший в параллель с ним механизм прямого частного кредитования потребительского спроса исчерпал себя из-за уравновесившихся в среднем объемов выдаваемых и возвращаемых кредитов. Текущую инсталлированную в блоке ЗМ модификацию рейганомики имеет смысл обозначить новым термином ньюрейганомика. Ее принципиальное отличие от рейганомики в том, что она функционирует в области практически нулевых процентных ставок, соответственно, мизерной стоимости обслуживания постоянно растущего государственного долга. Тогда как рейганомика функционировала «честно» – в рыночных условиях реальных процентных ставок. Как следствие ньюрейганомика позволяет практически безнаказанно раздувать госдолг до космических масштабов. Для примера ниже приведен график, визуализирующий динамику госдолга США:

А это он же в цифрах из wiki в млрд.$ и % от ВВП:

2008 9 985 70%

2009 11 875 83%

2010 13 786 96%

2011 15 144 100%

2012 16 432 103%

2013 17 453 106%

2014 18 141 109%

Текущий госдолг США равен 19 трлн.$ и растет со скоростью $2 млн. в каждые 55 сек., примерно 3 млрд./сутки, 1150 млрд.$ в год, см. долг-онлайн.

Механизм ньюрейганомики, генерирующий потребительский спрос из беспроцентного долга, достаточно эффективно компенсирует торможение инвестиционного контура. Его воздействие на экономику аналогично наркотическому – эйфорический позитивный результат достигается не вследствие блеска ума и предприимчивости, кропотливых трудов, терпения, борьбы, страданий, а за счет инъекции финансового наркотического допинга. Самочувствие наркомана напрямую зависит от доступа к наркотику и его стоимости – близка она к нулевой или же такова как, например, у Греции.

Вообще-то наркотическая корректировка Доминатом ассоциированной с ним экономической зоны ведет свою историю еще со времен опиумных войн с Китаем: наркотики в той или иной форме обеспечивают приток в экономику финансовых ресурсов, перерабатываемых в итоге в потребительский спрос. В новое время к продаже наружу добавились его прямые внутренние инъекции.

Свой посильный вклад в эмиссионную накачку спроса вносит и ЕЦБ с его личным QE, называемым «программа выкупа активов». Объем QE составляет €60 млрд. в месяц, и по сведениям Bloomberg планируется его увеличение. Вносит ЕЦБ свой посильный вклад и в прямое финансирование пирамиды американского госдолга. Утверждают, что в рамках гонки девальваций имеет место серая эмиссия со стороны ЕЦБ: серая эмиссия ЕЦБ (не кредитная, не бюджетная, а именно серая) направлялась в две не особо прозрачные депозитарно-клиринговые компании Euroclear и Clearstream, которые скупали доллары и складывали их в UST (американские казначейские обязательства), ссылка.

Ньюрейганомика при процентных ставках близких к нулевым практически нечувствительна к объему накопленного долга, отчего весьма устойчива. Однако сумма долга накладывает жесткие ограничения на возможность роста ставок: долг в $20 трлн. при вполне рабочей ставке в 5% потребует «всего лишь» $1 трлн. бюджетных средств только для обслуживания ежегодных процентных выплат. Вместе с тем ньюрейганомика лишь поддерживает режим непрерывной стагнации. Реальный же, ненаркотический рост экономики возможен только при мощном опережающем включении ее инвестиционного контура, который в настоящее время как раз схлопывается.

К сказанному остается добавить, что ньюрейганомика лишь вершина айсберга всего грандиозного кредитного механизма финансирования спроса, перерабатывающего в спрос не только QE, но и финансовые капиталы, трудовые сбережения, а также валютные резервы папуасских центробанков.

Направление главного удара

Наблюдаемая нами экономическая буря преследует собой единственную цель – поставить на колени Россию с ее последующей дезинтеграцией. Последнее не особо скрывается. Можно упрекнуть, что я преувеличиваю, но не мною сказано, что ИГИЛ, Россия и лихорадка Эбола – три главные мировые угрозы. Мало того, сейчас второе из зол уничтожает, не получив на то санкцию Мирового Патрона, первое, тщательно и с любовью им выпестованное, и разработало вакцину против третьего. Поэтому очевидно, что для Домината реальным мировым злом №1 является Россия. А зло должно быть наказано.

Причин тому немало. Во-первых, Россия является единственной значимой мировой силой, отказывающейся подчиняться воле Регулятора сложившейся глобальной системы разделения труда. Она не соглашается с отведенной ей ролью вечной папуасии и потихоньку реанимирует у себя механизмы, которые в перспективе позволят ей выйти из этого плачевного состояния – вечно платить метрополии ренту отсталости. Во-вторых, и это главное, Россия пытается генерировать вокруг себя альтернативную систему разделения труда, выстроенную на иных принципах – без инсталляции механизма изъятия ренты отсталости. А это уже угроза принципиально иного, концептуального плана, угрожающая онтологическим основаниям сложившегося глобального миропорядка. Естественно, столь мрачное зло должно быть выкинуто из мировой системы разделения труда и аннигилировано.

В войне с Россией реализуется классическая стратегия последовательного, непрерывного наращивания давления, в которой Украине с выпестованным в ней украинским фашизмом отведена роль идеального генератора поводов для эскалации «боевых» действий. Не будь ее, нашлись бы другие поводы. Поплоше, но нашлись бы.

Первая операция войны Афины отрезала Россию от внешних финансовых рынков [в классификации С.Переслегина война Афины - война экономическая, война экономической мощи и политического коварства, вкл. скупку элит, подробнее о диалектике военных стратегий в процессе социогенеза см. ссылку]. В длительной перспективе обретения независимости это неплохо, но в конкретной текущей ситуации больно, как оно Регулятором и задумывалось. Успехи в реализации кредитно-инвестиционной блокады иллюстрирует динамика общего внешнего долга России:

2014, 1 июля $ 732,8 млрд. – максимум

2015, 2 января $ 599,0 млрд.

2015, 1 июля $ 555,7 млрд.

2015, 1 октября $ 538,2 млрд.

2016, 1 января $ 515,3 млрд. – текущий минимум

В эту сумму включен и государственный долг, сократившийся за период с 1 июля 2014 г. с $ 57,1 до $ 32,4 миллиардов. За полтора года Россию вынудили сократить внешний долг более чем на $200 миллиардов. А ведь значительная часть этой суммы – нереализованные инвест-проекты, которые должны были генерировать чистый потребительский спрос. Таким образом, Россию вынуждают жить в парадигме обратной той, в которой пребывает золотой миллиард – в режиме кредитного сжатия вместо финансирования потребительского спроса. Это напоминает «единоборство», в котором против спортсмена, насильно напичканного транквилизаторами, выставили целую команду, накачанную допингом. После этого, глядя на «поединок», цокают языком: «Да, не умеет еще, однако, менять голову надо».

Следующим актом войны стала спланированная атака в конце 2014 г. на российский финансовый рынок посредством валютного. Атака была тщательно заряжена через накопленную в России ликвидность спекулятивных хедж-фондов и деривативы, страховавшие валютные курсы будущих контрактов на конвертацию, раскрутивших банковскую панику, а с ней спираль падения рубля. Подпитывающим объективным фоном для падения стала крутизна кривой обрушения нефтяных цен и пики выплат по внешнему долгу, на тот момент уже не рефинансируемому.

Главным итогом дестабилизации валютного рынка стало резкое повышение процентных ставок, что убило как рынок кредитования инвест-проектов, так и рынок прямого потребительского кредитования. Тем самым внутренний финансовый контур экономики перевели вслед за внешним из режима генерации потребительского спроса в режим его сокращения. Удары последовательно наносились в одну точку – по потребительскому спросу.

Третий удар был направлен на российский бюджет. Его нанесли через нефтяные котировки. А сокращение бюджета вызывает прямое сокращение потребительского спроса. Однако рублевое наполнение бюджета от падения нефтяных цен до уровня $50-60 было элегантно демпфировано ослаблением рубля, вследствие чего их уронили на уровень $30, на котором балансировка бюджета становится крайне затруднительной, а компенсация выпадающих доходов за счет курса $ становится более болезненной для населения. В 2016 г. нас может ждать обрушение цен и до 15 $/бар, поскольку иного оружия в рамках войны Афины у Регулятора не осталось.

Но выстоять придется, поскольку альтернативой этому является ужас приготовленного для нас будущего, о котором пару слов ниже.

Заклинание будущего

На днях попался содержательный документ: Мир грядущего десятилетия: перевод прогноза Stratfor на 2015-2025. Данный «прогноз» правильнее было бы назвать программой действий, больше имеющей отношение к заклинанию будущего, чем к прогнозу. В ней и себя, и нас заказчики «исследования» программируют на будущее под названием «сияющий огнями град на холме в море хаоса». Весьма отрезвляющее чтиво. Относиться к нему несерьезно не стоит – нам необходимо преодолеть заклинание.

Ознакомившись с ним, сразу же становится понятно против чего и за что мы сражаемся: согласно плану России уготована дезинтеграция. Если он реализуется, то возможность оказаться в состоянии Украины будет восприниматься нами как счастливый итог. Также Регулятор планирует облегчить ношу Америки, нагрузив будущие великие державы Польшу, Румынию, Турцию и Японию функциями смотрящих по регионам. А исполнение зафиксированного в плане намерения валить Германию и Австрию де-факто уже стартовало. Китаю в прогнозе отведено место схлопывающейся экономики, скатывающейся в жесткую диктатуру.

Инструментом реализации намеченного плана заката Китая и конечного этапа глобализации Мира планируются транстихоокеанское и трансатлантическое партнерства, в рамках которых транснациональные корпорации будут неподвластны национальным судам стран-участниц. Только особому наднациональному суду, учрежденному для рассмотрения споров между транснациональными корпорациями и правительствами. В рамках транстихоокеанского партнерства в Юго-Восточной Азии, Восточной Африке и Латинской Америке готовится производственная площадка нового потребительского контура мировой экономики из стран, которые по плану заместят набравший непозволительный экономический вес и самостоятельность Китай. Роль драйверов экономики перейдет к группе стран, определяемых термином «16 пост-китайских стран»: большая часть Юго-Восточной Азии, Восточная Африка и часть Латинской Америки. На этапе строительства площадки она станет желанным инвестиционным полем для американских корпораций, что позволит на короткий срок реанимировать инвестиционный контур мировой экономики. Следует понимать, что по планам это произойдет за счет будущего сокращения экономики Китая. Фактически, против Китая готовится та же операция, что и с нефтью против России – устойчивое международное перепроизводство некой товарной массы, в данном случае потребительской. «Новая» масса будет иметь в рамках партнерств административные преференции перед «старой», китайской. Что важно для Регулятора, государства-заменители Китая, которые изначально де-юре будут подчинены воле корпораций, никогда в будущем не смогут набрать политический вес.

Американские корпорации, взбодрившись на инвестиционных харчах транстихоокеанского партнерства, опираясь на финансовую поддержку ФРС, административную и силовую поддержку США, юридический иммунитет к национальным законодательствам, растерзают европейские корпорации, превратив Европу в зависимый технологический придаток.

Но все эти хотелки сбудутся при одном условии – если весь остальной Мир будет покорно смотреть, как его «обувают». На оскопленные зачищенные европейские элиты надежд немного. Но тот же Китай еще по-настоящему и не использовал своего главного оружия – девальвацию юаня. Однако ослабление своей валюты – чисто оборонительная экономическая стратегия, в парадигме которой и вынуждена сейчас действовать Россия. Тогда как наступательной стратегией будет создание устойчивого блока из стран, неприсоединившихся к созданной Доминатом мировой зоне разделения труда под его же управлением. Заметьте, неприсоединившиеся не эквивалентно закрывшиеся. Неприсоединившиеся – это скорее поставившие эффективный заслон финансовым и рентным механизмам Домината обескровливания, подчинения и разрушения экономик.

Позитивные события с фронта

Самая главная позитивная новость в том, что события в Черном море и в Сирии свели практически к нулю вероятность масштабной войны Ареса – горячего конфликта.

Важный позитивный итог полутора года санкций в том, что Россия существенно сократила внешний долг – с $733 до $515 миллиардов. При этом профицит торгового баланса упал со $186 млрд. в 2014 г. всего до $156 млрд. в 2015, тогда как положительное сальдо платежного баланса даже выросло с $58,4 до $65,8 миллиардов. Видимо не даром прошел 2015 г., когда криминальные банки хлопали один за другим, и валютный контроль из процедуры прописанной постепенно превращается в фактическую.

По оценкам из оставшейся суммы внешнего долга $200-250 млрд. – латентные внешние долги компаний перед своими акционерами, сделанные через офшорные юрисдикции, [ссылка]. Подавляющая часть этого долга создана искусственно в целях налоговой оптимизации квазидивидендных выплат. Плохая часть «новости» в существовании «легального» криминального канала вывода номинированного в валюте капитала. Хорошая в том, что это де-факто квазидолг, необязательный к выплате, за создание которого, по-хорошему, можно и бизнеса лишиться, уже не де-юре, де-факто, была бы политическая воля. Поэтому практически половину из подлежащего к выплате внешнего долга Россия к настоящему времени уже выплатила.

Сложившийся валютный курс де-факто включил в России режим антиВТО, создавая реальную почву для импортозамещения. Связанный с ним рост инвестиций сразу же сгенерирует столь дефицитный потребительский спрос, что особенно важно в условиях слабого бюджета. Вместе с тем почва есть, а условий нет – для инвестиций процентная ставка запредельная. Компенсируя банкам низкую ставку на инвестиционные кредиты и сугубо внутренний потребительский спрос, прежде всего ипотечный и на чисто российские автомобили, правительство сильно оживило бы экономику.

Пределы эскалации

Если Россия проявит достаточную стойкость и мудрость, то у Регулятора останутся только криминальные козыри склонить итог схватки в свою пользу – из разряда диверсии донецких повстанцев на Запорожской АЭС по приказу России и лично тов. Путина. На Украине все заряжено. В этом случае спорое и эффективное боинго-полониевое правосудие позволит мгновенно наложить санкции, рвущие не только финансовые, но и критические для России технологические цепочки.

Формирование блока неприсоединившихся стран может пойти в этом случае существенно быстрее.

Взгляд трезвых игроков

Вице-президент «Лукойла» Леонид Федун в интервью, широко цитируемом западной прессой, высказал мнение, что все неприятности начались с политики самой ОПЕК: «То, что произошло после решения картеля не устанавливать квоту, напоминает побег большого стада животных от пожара, когда все несутся вниз, не понимая, что происходит. Никакой анализ не позволял это спрогнозировать. Сейчас мы находимся практически на дне – никогда еще до этого реальная цена на нефть не опускалась так низко. Большая часть нефти, которая сейчас добывается в мире, имеет историческую себестоимость выше $30 за баррель. Если она будет находиться на таком уровне достаточно долго, то нефти просто не будет. Возникнет дефицит, и произойдет достаточно сильный отскок».

Инвесторов он сравнил со «стадом с инстинктами животных, которое носится то взад, то вперед». Федун считает, что ОПЕК рано или поздно – в мае или летом все же придется балансировать уровень добычи нефти. Он не исключает сотрудничества с ОПЕК, но именно как совместной работы по сокращению предложения.

Вице-президент «Лукойла» считает, что ОПЕК допустил за последние полтора года немало грубых ошибок. К примеру, начиная ценовую войну, ошибочно надеялся, что американские нефтяные компании быстро разорятся. Но при помощи кредитов сланцевикам в США в целом удалось продержаться в течение 2015-го года. Правда, кредиты быстро тают. Премьер-министр Ирака Хайдер Аль Абади интересовался у американских нефтяных экспертов в Давосе, когда у их сланцевиков наконец закончатся деньги и они выбросят белый флаг? Впрочем, у американцев в разговоре как всегда все ОК.

С Федуном во многом согласен Клаудио Дескальци, главный управляющий итальянским нефтяным гигантом Eni. Он тоже считает, что ОПЕК сейчас не играет роль регулятора цен в нефтяном секторе, и что цены на нефть отданы на откуп нефтяным спекулянтам, которые торгуют «бумажными баррелями», превосходящими реальные «бочки» в умопомрачительном соотношении 80:1.

Парадокс текущего спада цен на нефть, подчеркивает Daily Telegraph, состоит в том, что мировые резервные мощности сейчас очень низки – лишь 2%. Но если парадоксы случаются, значит это кому-нибудь нужно?

Такая ситуация делает рынок очень уязвимым перед любым шоком с предложением. Для сравнения: в 80-е годы прошлого века резервные мощности составляли 30%, а 10 лет назад, по словам Дескальци, они были на уровне восьми процентов. С точки зрения потенциального дефицита, нефтяной рынок сейчас значительно менее эластичен, чем во все прошлые годы, когда были высокие резервные мощности, ссылка.

Картелю не удастся полностью уничтожить конкурентов из Америки. После восстановления цен они довольно быстро восстановят и прежний уровень добычи.

В самом картеле считают, что каждый день снижения инвестиций в нефтянку будет иметь для отрасли очень серьезные негативные последствия в будущем. Для того чтобы к 2040 году удовлетворить рост спроса на нефть до 17 млн. бар/сутки при истощении главных месторождений, считает Аль Бадри, необходимо порядка $10 трлн. инвестиций. Между тем, согласно исследованию компании IHS, инвестиции в 2015-20 гг. будут сокращены на 1,8 трлн. долларов по сравнению с планами 2014 г.

Эксперты не учитывают одного важного нюанса – они предупреждают об очень серьезных негативных последствиях в логике мирного времени. Тогда как в логике военного времениочень серьезные негативные последствия – сущий пустяк, малозначимые потери сражений войны Афины. В логике войны ими можно пренебречь – потом все отстроится. Стратегов, планирующих операции, качество жизни да и сами жизни наполнителя войны не интересуют.

Чтобы было легче жить

К позитивным факторам, несомненно, относится то, что развязанная против России война – это все же война Афины, а не война Ареса: с Россией боятся разбираться в формате бывшей Югославии, не реализуем и формат Сирии. Очень хочется верить, что не пройдет и формат Украины.

К позитивным факторам относится и то, что написанные Доминатом сценарии реализуются только в случае единства в рядах нашего противника, чего не наблюдается. Гешефт за лояльность перестал себя оправдывать. К тому же не всех устраивает роль военного материала и болванчиков. Мало того создается ощущение, что и в рядах Домината не всех устраивает видеть будущий Мир в формате «1984» и «Скотного двора».

Нанося удары по нам, система одновременно наносит удары и по себе. Пока нам больнее – это наша уязвимость. Но у русских порог терпения выше – и в этом наша сила. Выиграет в итоге тот, кто окажется крепче духом.

В сложившейся мировой системе разделения труда Россия, как и все прочие страны, находится по отношению к Доминату в зависимой управляемой позиции. Поэтому в начавшейся с Регулятором схватке вынужденно занимает защитную позицию, парируя один его удар за другим. Хорошая новость в том, что Доминат вынужден выбрасывать на стол значимые козыри, такие как устойчивость важнейших геополитических союзников уровня Саудовской Аравии, которая в условиях длительных низких цен на нефть может аннигилировать. Более того, брошена на кон устойчивость всей системы в целом, поскольку товарно-сырьевая стагнация угнетает инвестиционный контур всей мировой экономики, нанося ничем невосполнимый (кроме запредельного QE) удар по потребительскому спросу.

У России в развязанной против нее войне Афины есть реальные шансы выйти победителем. Энергия, затрачиваемая на каждый удар по России, снижает устойчивость и самой системы. Шансы России ничуть не меньше, чем у сентиментального боксера из песенки В. Высоцкого:

Если проиграем, нас ожидает дежавю «распад Советского Союза», только в гораздо худшем варианте – русских, проявивших после поражения в холодной войне строптивость духа, будут вдалбливать в каменный век руками смотрящих по регионам. В тот раз против нас тоже была развязана экономическая война: постфактум оказалось, что снижение нефтяных котировок было не волею рынка, а хорошо срежиссированным действием. Но проиграли мы войну не из-за экономических проблем, а оттого, что мечты о нарисованной нам сказке парализовали нашу волю.

Не мы пришли с войной, с войной пришли к нам. В логике глобального доминирования война с русскими была неизбежна. Если попытаться оставаться в войну в позиции мирного обывателя, воспринимать ее тяготы будет очень тяжело. Если же перестать прятать голову в песок и осознать истинные цели противника, переносить невзгоды станет гораздо много легче – ожидания синхронизируются с реальностью. Сколько продлится схватка сказать невозможно, как невозможно в процессе битвы предугадать, когда дрогнет и побежит противник – через час или через сутки. Позитивная новость в наличии у России самого главного, что необходимо для выживания в войне – энергетической и продовольственной безопасности, без хамонов и пармезанов, конечно. Все остальное в войну – пустяки (тот же, кто в войну относится к Миру иначе, обречен быть глубоко несчастным). А вот хватит ли силы духа для победы – это вопрос каждого, обращенный лично к себе.

------------------------------------------------------------------------------------

Хороший обзор, интересно.

Обычно г-н Хуршудов давал обзоры, но что-то не слышно его давно.

На г-на Тюрина не обращайте внимания. Пусть занимается своими флишоидами (т.е. не флиш и тем более терригенный). Это в рамках какого-то отдельного научного направления и отдельного месторождения. ГП любит такие проекты. Большой пользы не будет, но и большого вреда тоже не будет.

На моей автарке написано: "Иван Иваныч нанюхался сланцевого газа и стал идиотом". Ну и к нему тоже.

Не собираюсь отнимать хлеб у гна Хуршудова. ;) и, поэтому, не делал аналитику.

просто перевел статью с минимумом текста и максимумом полезных графиков.

Ну а мое личное мнение в комментариях не принципиально.

Реально хочется чтобы нефть немного подросла, поэтому смотрю на все признаки, которые на это указывают.

И реально думаю, что за исключением вариантов БП, нефть пока будет расти, потому, что не может не расти.

Все указывает на рост. А почему думаете, что до 19 года не будет давления на снижение цен со стороны США? Может сланцы прикажут долго жить уже в ближайшее время? Как только начнется заметное снижение, тут же начнется паника.

Я увязываю политическое давление на снижение цены нефти с избирательным циклом.

Где то с осени 19 года республиканцам придется думать о переизбрании (Трампа или нет, не важно).

Для того, чтобы переизбраться республиканцам нужно американским быдломассам показать "рост экономики" и "улучшение жизненного уровня".

В Америке это делается только единственным способом - снижением цены на нефть (я рассматривал этот процесс в своих статьях). Другого варианта не существует просто в природе.

Так как группам, которые связаны с Трампом, нужна высокая цена на нефть (многим из них), то в ближайшие полтора года давление на цену нефти делать не будут. По крайней мере не будут мешать ей расти.

Но потом перед выборами наплюют на интересы всех и вся, и тупо будут работать на попытку переизбрания республиканского президента.

Сланцы не отбросят копыта в ближайшее время точно. При текущей цене на нефть и дешевом финансирование, для сланцевиков не будет особой проблемы продолжать жить. Я думаю, что для них наступят тяжелые времена как раз в двадцатом году, когда/если американцам удастся в очередной раз уронить цену на нефть.

... приходит ветеран лет 80 к врачу - мой сосед 90 лет говорит, что может каждый день и по три раза

ну, в чем вопрос - вы тоже ему говорите. что можете 103 раза

Логично.

Тут один момент. Мое личное мнение, что последний рост добычи был связан исключительно с "админресурсом". Типа сказали "Надо, Федя, надо". Один Эксон отвалил немало денег на сланцы (типа, вспомнили: "как так не видели сокровище под боком"). Тиллерсон ушел, теперь скажет: "А идите в баню со своими сланцами". Может такое быть? Т.е. админресурс ограничен. Конечно США могут, наплевав окончательно на "свободный рынок", перейти к плановой экономике (как китайцы), т.е. это означает прямое финансирование сланцев.

Грубо говоря положение неустойчивое.

Думаю, что нефть будет расти до 2024 года, а вот правительство, думаю, поменяют

"...С интересом будем наблюдать как наше (?) доблестное правительство будет принимать титанические усилия по "борьбе с инфляцией", "стерилизацией денежной массы" , "создания на западе наших фондов" и в целом по недопущению роста российской экономики..."

Есть небольшая надежда, что эту свору Кремль скоро выпихнет на помойку.

Вы говорите так¸ как будто это что-то оригинальное.

Молодые талантливые экономисты этим (зажиманием денежной массы во славу борцевания с «инфляцией») баловались ещё о позапрошлом веке.