Ипотечный крах 2008-2009 в США удалось остановить лишь сверхнизкими ставками и печатным станком - то есть обесцениванием всех длинных сбережений для дальнейшей накачки пузырей и долговых пирамид. Несмотря на бодрую официальную риторику ФРС, очевидно, даже постепенный рост ставок возобновит кризисные процессы, приостановленные в 2008.

В частности, американский финансовый монстр Wells Fargo (под управлением около $2 трюликов резаной, 269 тысяч сотрудников) сообщает в отчете за 4-й квартал 2017 года:

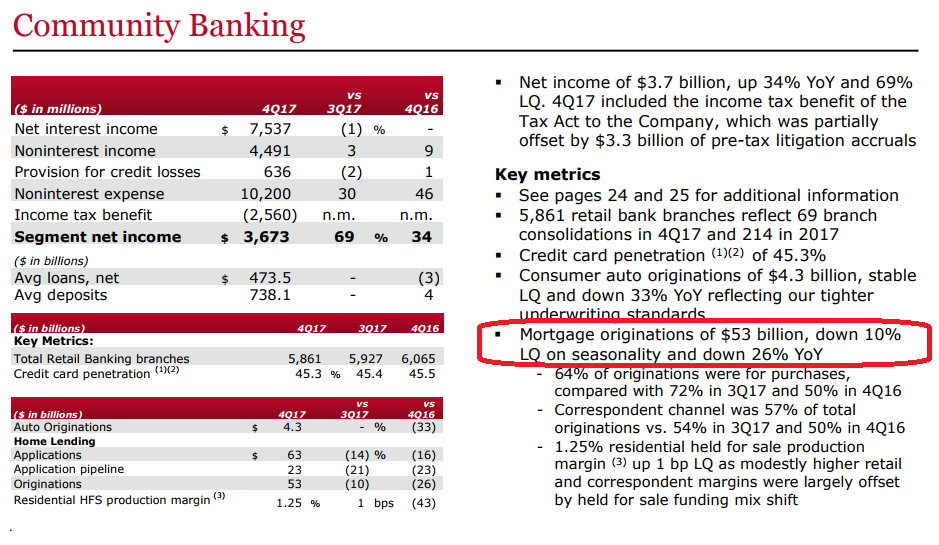

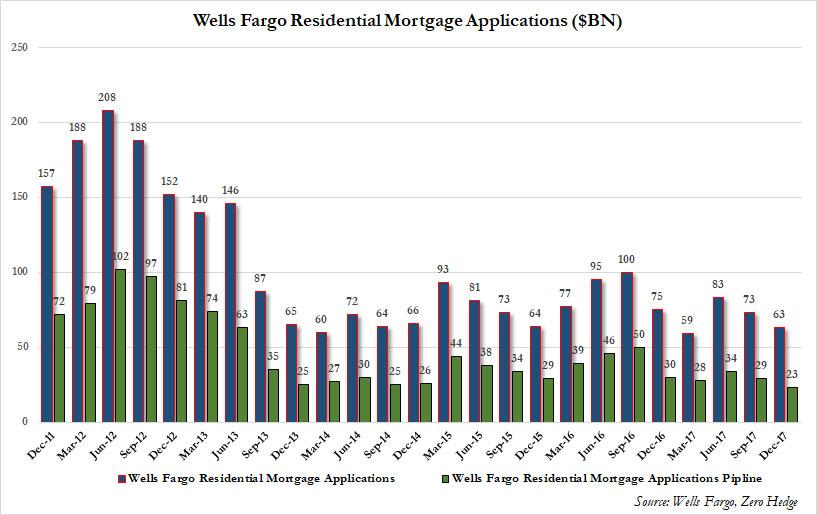

1. Очередь запросов на ипотеку сократилась на 23% (по сравнению с тем же кварталом год назад) и находится на худшем уровне с краха 2008-2009.

2. Ипотечные запросы сократились на 16% и тоже вблизи посткризисных минимумов.

Иными словами, даже символического подъема ставки ФРС оказалось достаточно, чтобы ипотека стала лохам не по карману. Пожелаем американцам успехов в дальнейшей "нормализации" ставки :-).

Комментарии

сейчас придет шашлык и скажет что строительство выросло и вообще это сезонное.

Теперь есть другая крылатая фраза:

"Это - не падение! Это - колебание возле максимума!"тм

имо они стараются залатать цепочку дыр. короче раскорячились [mode on] фейспалмЪ [конец цитаты]

... сорри

Ага, забавно, делаем выводы о рынке недвижимости на основании отчета одного американского банка (да еще и искажаем смысл отчета, так как он не только про новые ипотеки, но при рефинансирование старых).

Вот что ассоциация ипотечных брокеров пишет.

December New Home Purchase Mortgage Applications Increase 7.8 Percent Year over Year

"After playing catch-up for 2 months following the slowdown caused by hurricanes Harvey, Irma and Maria, mortgage applications for new homes declined in December to a more normal growth rate of 7.8% on a year over year basis," said Lynn Fisher, MBA Vice President of Research and Economics. "Looking at all of 2017, applications increased by 7.1 percent compared to 2016. Based on December applications, we forecast that new home sales fell in December but remained nearly 16 percent higher than a year ago, and we are anticipating only modest year over year growth for new home sales in 2018. Despite robust demand, a lack of labor and land will continue to constrain homebuilders."

https://www.mba.org/2018-press-releases/january/mortgage-applications-in...

Просто одни банки еще дают кредиты условным бичам (повышенные риски), а другие уже не дают.

И даже отчет MBA в прогнозах не оптимистичен, цитирую: "...and we are anticipating only modest year over year growth for new home sales in 2018"

Я не понимаю, ты отрицаешь простую вещь - что рост ставок на фоне стагнирующих доходов масс ведет к недоступности ипотеки, или что?

Ставки пока еще не выросли. Доходы растут. Жилье остается на очень доступном уровне по историческим меркам (более доступное чем в 80х и 90х годах). MBA в прогнозах говорит о "robust demant" "устойчивом спросе" но строители не поспевают.

> более доступное чем в 80х и 90х годах

Лживые данные. В расчете на тысячу работающих домов теперь строится в разы меньше:

https://aftershock.news/?q=node/536258

Лживая подмена понятий. Какое отношение имеет количество строительства (непонятно чего) на тысячу трудоустроенных к доступности жилья? Никакого.

Индекс доступности жилья сейчас выше чем в 80х и 90х.

Если заметили по выложенным данным, то кризис 2008 равен тудей. Массовая неплатежеспособность по кредитам на прежнем уровне. Тренд понижения с 2002 ? Я вас молю. Повышение ставки ?

Рисуйте себе какие хотите графики, непонятно как считаемые. Я же показал конкретные физические показатели.

Разве не очевидно, что если домов на тысячу работающих строится в разы меньше, значит и покупается в разы меньше - несмотря на накачку платежеспособности всякими кредитами?

Дома это не подгузники. Его раз построил, он будет 150 лет стоять. Зачем заново строить уже построенные дома? В США на человека и так уже около 70 кв. метров жилплощади. Разве это не понятно?

Гы. Это гипсокартон по 150 лет стоит, который пуком сдувает?

Или вы про эту недвигу из детройта говорите? Небось, на балансе какого-нибудь банка, который ее конфисковал, до сих пор как высоколиквидный актив значится, ага :-)

Строительство - основной драйвер американской экономики, к нему привязано большое количество смежных отраслей. Если как вы утверждаете рынок пресыщен, тормозится экономика в целом.

Куда податься бывшим строителям, производителям стройматериалов, тем же банкам тоже необходимо выдавать кредиты.

Всем этим участникам процесса было бы выгодней снести гипсокартон бульдозером и отстроить его заново.

Но население и так закредитовано, компании закредитованы, поэтому несмотря на индекс доступности, а я так понимаю это соотношение доходов к стоимости кв.м, дальнейший рост строительства в нормальных темпах невозможен. И причина указана выше - пресыщенность рынка гипсокартонометрами плюс закредитованность населения.

Не подгузники эт точно.

Только вот в первой половине нулевых мой знакомец из Джексонвила (где-то рядом с вами вроде) имел неплохой доход с постройки домов для последующей перепродажи, то ныне этот бизнес, по его словам, мертв. Как-то так.

Он всегда тащит графики с непонятным происхождением. Если любой из этих, прости господи, "графиков, копнуть, то сразу "перемога превращается в зраду", как минимум на стадии методологии получения красивой кривой. Но на такое макание в собственную напруженную лужу, пациент категорически всегда отвечает молчанием - видимо бережёт дыхательно-глотательные пути от попадания фекалий.

у меня такое ощущение !

а может спекулям отдали возможность опять упаковывать долги, с продажей на вторичном рынке. банки опять впрыснули порцию дешевых кредитов.

тут должен стоять знак вопроса и восклицания.

ну это же ващ банкЪ ... идите и разберитесь с ними ... хотя ! ... уже даже кине сняли.... как американских граждан на"№%выли

Ага!

В твиттерах ждут повышения ставки:

https://www.bloomberg.com/news/articles/2018-01-12/u-s-2-year-yield-tops...

повышения ставки ждут не только лишь в США.

сегодня даже в Европах заговорили о повышении ставки ЕЦБ - правда пока еще на символические 0.10% и только в конце текущего года.

но вместе с уменьшением КУев от ЕЦБ, Британии и вот недавно начавшего снижения баблопринта от ЦБЯ - общий эффект для рынков (сообщающиеся сосуды) будет чудовищным.

и не только для ипотеки, хотя с нею как раз все может будет относительно хорошо - после обвала цен власти запустят программы (в РФ, кстати, уже что-то подобное намечается- поддержка семей, то, се) для спасения падающего рынка и особенно банков, у которых коллапсирующие в цене домики находятся в залогах.

и вообще, мне непонятно убеждение многих, что низкая ставка по ипотеке в современном мире - это хорошо.

вот в Скандинавии - что хорошего? ставка низкая, зато цены огого! исторические хаи показывают.

исторические хаи показывают.

и на фоне этого - даже кредитно-денежная политика властей и негативные ставки не дают положительного эффекта, рынок недвиги начал сыпаться, пока еще только в Швеции.

В теории, в нормально работающей экономике это даёт возможность покупать более дорогое жильё. Там, где стоимость жилья определяется ценой земли - это плохо (потому что земли столько же, и люди платят больше бабла за то же самое).

Но там, где земля относительно дёшева, развит рынок застройщиков (без монополий или квазимонополий) и строится новое жильё - там люди получают возможность купить больше площади или площадь высшего качества.

Чтобы было понятно, можно довести до предела в обратную сторону: там, где ипотека 20% в год, а заработки средние - клепают бетонные коробки, потому что бабла на бОльшее у людей нет, там, где ипотеки нет, а заработки малы - люди строят фавелы из жести и фанеры... Дай в таких местах доступ к дешёвым деньгам, и люди будут покупать более навороченное жильё, и сами будут жить лучше при тех же тратах, и в момент строительства строителям перепадёт.

А потому что они свое уже отстроили.

Представьте семью, которая живет в своих 100-150 метрах, при этом у них невыплаченная ипотека лет на 15-20.

Теоретически они могут улучшить свои жилищные условия и переехать в 200 м. Но для этого нужно рефинансироваться, заново отстроиться, обжиться, а зачем, если и так все устраивает.

Все сидят в том, что есть, поэтому экономика в целом встает колом.

Низкая процентная ставка хороша при низкой базе. Когда есть куда расти. Когда население жаждет улучшить свои бытовые условия и готово пахать для этого от зари до зари

Ну зачем же так пессимистично. Нужно же видеть и светлые стороны.

1. Очередь запросов на ипотеку сократилась на 23% (по сравнению с тем же кварталом год назад) и находится на худшем уровне с краха 2008-2009.

2. Ипотечные запросы сократились на 16% и тоже вблизи посткризисных минимумов.

Значит, американцы перестали влезать в долговую кабалу и раздувать пузырь невозвращаемых долгов!

И если монстрам, финансовым или всяким прочим, стало плохо - то это значит что нормальным людям стало хорошо.

Знаете как было хорошо нормальным людям в 20-х годах в США прошлого столетия.

Но к сожалению капиталистическая экономика циклична, знали ли они что впереди их ждет Великая Депрессия, гадали ли.

Когда пузыри стали лопаться они тоже радовались, что пострадают финансисты и прочие монстры, а ведь поди ж ты, сами еле выжили

Как бы да, но в банках сбережения этих людей и 2008 уже показал, что означает для простых людей крах ведущего банка.

Конкретные данные типа худший квартал - ни о чем не говорят. Ну может - о временных проблемах конкретных банков или ипотечных компаний, А вот картинка с числом строек на тысячу работающих - как раз более информативная. Дело том, что, американцы продают родительские дома, так как выплачивать на них 40% налог на наследство бессмысленно. Мне одноклассник рассказывал, почему не покупает дом, а снимает квартиру в Нью Йорке, С учетом ипотечных процентов, расходов на машину и пр, свойственных частным домам, это действительно получалось дешевле. Причем, после твоей смерти, фактически дом отбирают и заставляют детей его выкупать, им проще его продать и остаться с небольшим плюсом, чем искать деньги на налог, Новый хозяин часто просто сносит старую ветхую постройку.

Таким образом - дома в США - одноразовые, сокращение строительства на тысячу работающих, если еще учесть сокращение самой доли работающих в трудоспособном населении до 65 процентов, означает, что в США глубокий кризис всякого реального производства. Именно с этим связан избыток природного газа и прочие энергочудеса с утками и прочими "птицами".

Вот это и есть главная проблема, которая похоже прорвет маскировочный пузырь и покажется очень скоро.