Продолжаем отслеживать сокращение объемов делового кредитования в США (commercial and industrial loans). Для перегруженной долгами экономики, это очень значимый процесс показывающий реальное состояние финансового здоровья и перспектив бизнеса - и в предыдущие разы, когда наблюдалось подобное сокращение, оно сопровождалось крахом доткомов в 2000 и коллапсом ипотечной аферы в 2008.

Сейчас этот процесс возобновился в ноябре 2016 и, в отличие от крахов 2000 и 2008 года, маневр в виде сверхнизких ставок ФРС уже отработан.

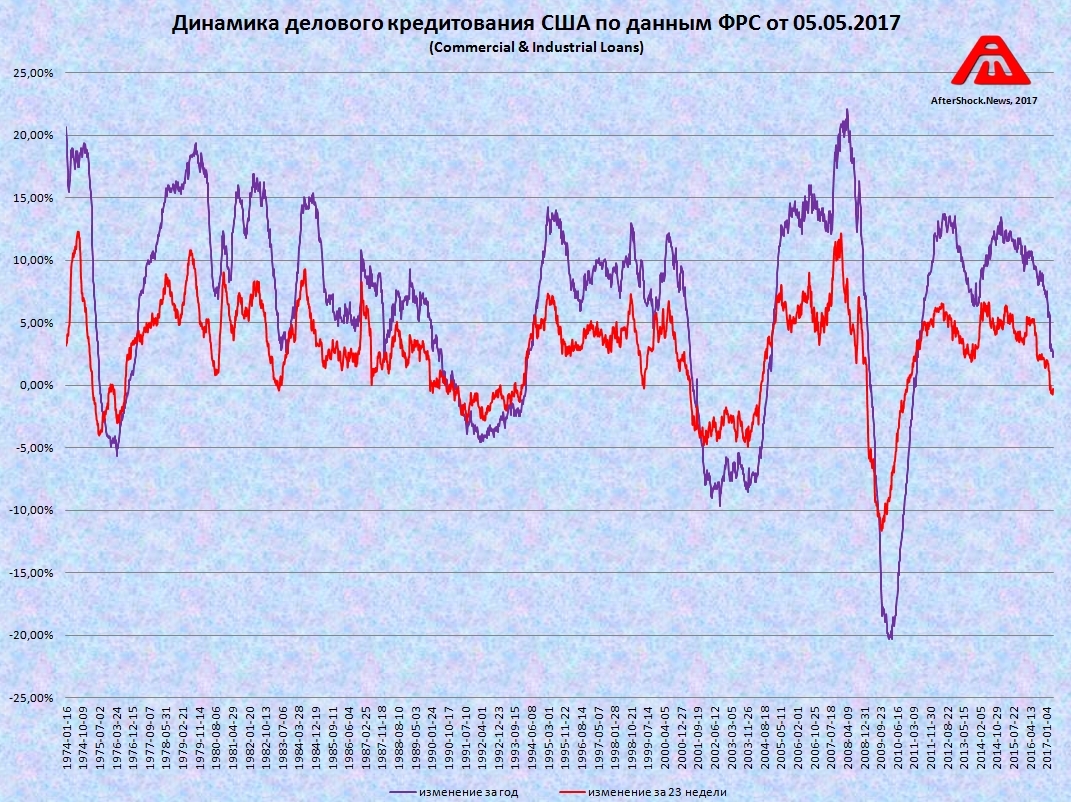

Обновление согласно свежему отчету ФРС (от 05.05.2017):

1. На графике показаны динамика изменений объемов делового кредитования за 23 недели (красным), и за год (фиолетовым).

2. Совокупный объем деловых кредитов конкретно за последнюю неделю вырос на 0.54%, был в минусе 16 из последних 25 недель.

3. Изменение объема деловых кредитов за год составило 2.55% - формально в плюсе, но с учетом годовой инфляции (2.4%) это стагнация. Это худшая годовая динамика с мая 2011, а в начале первой волны суперкризиса такая динамика впервые наблюдалась в марте 2009.

4. Для сравнения - в предкризисную пятилетку (2004-2008) средняя годовая динамика составляла 10.8%, а в пятилетку "восстановления" (2011-2015) она составляла 9.43%. Видно, что текущая динамика хуже в разы.

5. Изменение объема деловых кредитов за 23 недели составило минус 0.31%, причем на этом интервале сокращение наблюдается 8 недель подряд. Это худшая 23-недельная динамика с октября 2010 года, а в начале первой волны суперкризиса на этот уровень 23-недельная динамика вышла в феврале 2009.

Комментарии

Почему взят интервал в 23 недели? Чем это обосновано? Помнится раньше был 15 недель и тоже были вопросы почему он.

Это был пик, после которого началось падение / кризисный процесс - на каждой неделе мы добавляем одну неделю к интервалу.

Сравнил YoY.

Апрель 2017:

Апрель 2016:

Что-то не видно падения.

Не понимаю вопрос. Ты запись прочитал? Падение уже идет на интервале 23 недели, а на годовом:

3. Изменение объема деловых кредитов за год составило 2.55% - формально в плюсе, но с учетом годовой инфляции (2.4%) это стагнация. Это худшая годовая динамика с мая 2011, а в начале первой волны суперкризиса такая динамика впервые наблюдалась в марте 2009.

Окей, берем просто динамику, без YoY. Пиковый объем был в феврале (2,101.3), затем небольшое снижение и в последнюю неделю апреля объем вновь перешел к росту: 2,111.5.

Что за фуфло? Выгрузи понедельные данные с поправкой на сезонность, и увидишь, что:

1. Пик зафиксирован 16 ноября 2016 - 2.105 трюлей резаной

2. Текущее сокращение относительно пика составляет -0.31%

3. На этом интервале (по сравнению со значением 23 недели назад) сокращение наблюдается 8 недель подряд

Самое интересное то, что VIX упал ниже 10 на той недели, и похоже что в мае 2017 г., индекс страха снижался до исторического фиксированного минимального рекорда. Что само по себе говорит, о неизбежности скорого изменения тренда на рост волатильности, а значит и падение котировок на маркете.

Ждем июньских: Нон-фарм и заседание ФРС.

Ну это в твоих фантазиях. А по факту:

1. В годовом выражении рост составил +2,5% с $2 046,9 млрд. (27.04.2016) до $2 098,5 млрд. (26.04.2017).

2. Текущее значение ($2 098,5 млрд.) лишь на 0,37% (!!!) ниже исторического максимума в $2 106,2 млрд. (07.12.2016). Впрочем, в разных отчетах может быт разное значение за одну и ту же дату: обновляют'с.

3. Сравним со другими способами финансирования Nonfinancial business (4q2016):

Вывод прост. В чистом остатке имеем типичный случай концентрации на частностях, некорректной дискретизации, когда из целого (совокупности источников финансирования бизнеса) выделяется лишь один очень скромный по размерам источник ($2 трлн. против $48 трлн.), и исходя из его динамики делаются выводы о целом. Впрочем, что это еще как не отождествление части и целого: мол, раз в "деловом кредитовании" все так "плохо", то значит кризис в полный рост!

Хотя на самом деле предприятия весьма свободны в выборе источников финансирования: помимо займов это облигации и акции. Когда обновится отчет ФРС Financial Accounts of the United States - Z.1 мы еще раз увидим это со всем очевидностью.

Что именно "в моих фантазиях"?

Годовая динамика еще в плюсе, про это написано в записи. Как и про то, что это худшая динамика с первой волны суперкризиса. Это факт, а не фантазии.

А на 23-недельном интервале - минус, 8 недель подряд. Опять же худшая динамика с первой волны суперкризиса. Это факт, а не фантазии.

В чем именно состоят "фантазии"?

В том, что я указал на факты неприятные для твоей подлой ростовщической душонки?

Отклик пользователей на эту тему - минимален. Далеки они (корпоративные кредиты) от народа.

Давай лучше про Маска или Трампа. Бренд Иванки вон рекорды продаж ставит! Хотя да, нужно же примеры загнивания и катастрофы... ну тогда не знаю, чем помочь. 😵 Спроси у Недимона мож!

Кому нужно прочитали и поняли .я например вообще откликатся не хотел .. Так понятно все !!че час себя по бедрам хлопать с криком /федя федя где ты федя /??? Кирдык он и есть кирдык !

Это кстати общемировой процесс. Глобальная ликвидность сжимается.

Глобальный кредитный импульс уже в отрицаловке с начала 17 года.