Согласно своему сайту компания Continental Resources (CLR) называет себя чемпионом нефти Америки. Для того, чтобы стать чемпионом, кто-то должен победить. К сожалению, в случае с Continental имеем серьезное поражение, прекрасный пример того, что что-то ужасно неправильное происходит в сланцевой индустрии США.

В начале сланцевой революции США индустрия заявила, что сделает США энергетически независимыми. Мейнстрим-медиа подхватили эту позитивную тему и начали с ней носиться. Американцы, которые поверили в "Рост навсегда", бросились в долги, покупая разное дерьмо, чтобы захламить свои дома.

В течение нескольких лет казалось, что сланцевая революция в США собирается бросить вызов законам гравитации (и финансов) и обеспечит страну безграничной нефтью навсегда. Тем не менее, что-то начало идти серьезно не так, когда сланцевые нефтяные компании стали говорить о своих финансах. Финансовые потери и долги продолжают накапливаться.

И прекрасный пример, или "образец для подражания", - Continental Resources, компания, которая гордо называет себя чемпионом:

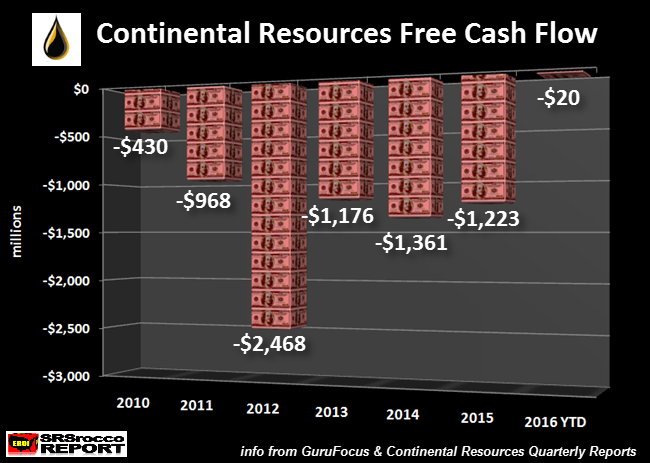

Возможно, что компания была чемпионом нефти Америки одно время, тем не менее, если посмотреть на ее финансовые результаты, то она явно получила серьезные удары под дых. Глянем на свободный денежный поток компании с 2010 г., картинка не очень красивая:

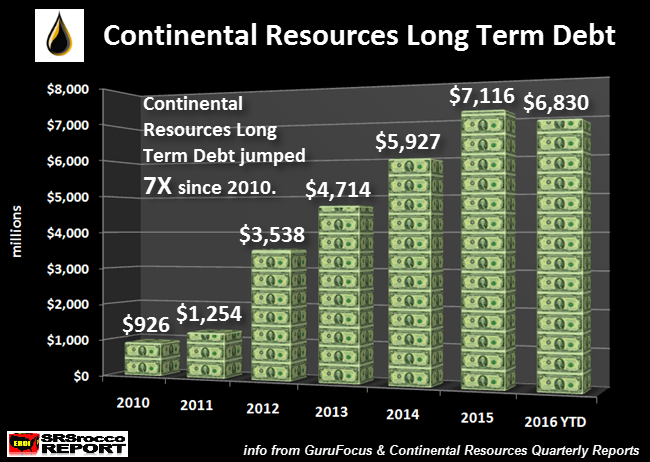

В 2010-16 гг. (по третий квартал 2016) капитальные затраты (CAPEX) превысили на $7,6 млрд. поступления от операционной деятельности (свободный денежный поток). В тот же период долгосрочный долг CLR подскочил в семь раз с $926 млн. до $6,8 млрд.:

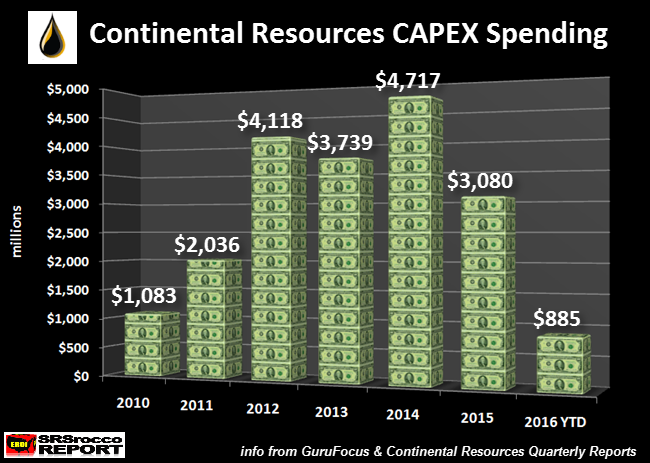

Долгосрочный долг компании снизился в 2016 г. из-за ликвидации активов в бассейне Вашаки, Вайоминг. Она использовала продажу этого актива, чтобы погасить часть долгов. Продажа активов положительно сказывается на задолженности, но может оказать негативное влияние на способность компании развивать или поддерживать будущую добычу нефти и газа. Кроме того, чтобы компания могла добывать нефть в будущем, он должна потратить еще больше денег. Тем не менее, капитальные расходы достигли своего пика в 2014 г. и упали до минимума за шесть лет:

Как CLR планирует поддерживать добычу нефти? За счет продажи активов или сокращения капитальных затрат? Возможно, что компания бросает вызов законам гравитации.

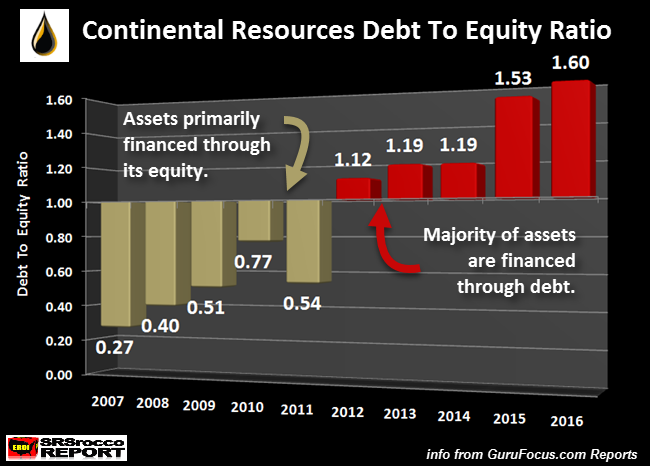

Существует финансовый показатель: соотношение долг/собственный капитал. Соотношение указывает на здоровье баланса компании. Соотношение долг/собственный капитал используется для измерения финансовой зависимости и показывает, сколько долгов компания использует для финансирования своих активов по отношению к собственному капиталу. Компания должна иметь низкое соотношение долг/собственный капитал, что указывает на сильный баланс. Соотношение долг/собственный капитал не должно превышать 20%. Соотношение для CLR составляет 160.36%, что не приемлемо. Итак, как по этому показателю у CLR? Не очень хорошо:

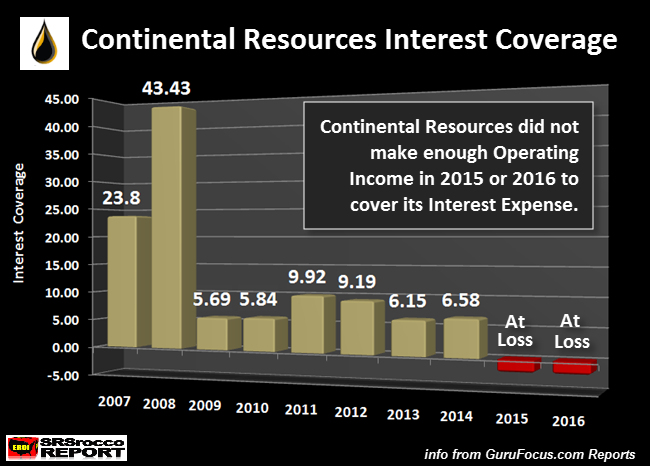

Соотношение долг/собственный капитал в 160.36% соответствует соотношению 1,60 на диаграмме. Это очень плохая новость для чемпиона нефти Америки. Есть еще один показатель -"покрытие процентов". Соотношение, которое определяет, насколько легко компания может оплатить расходы по оплате процентов за непогашенную задолженность. Он рассчитывается путем деления дохода от операций (EBIT) на расходы по выплате процентов. Поскольку операционный доход CLR составил $93 млн. за третий квартал 2016 г., компания не смогла даже оплачивать проценты по своим долгам в размере $82 млн.:

Можно видеть, что CLR имела очень высокие коэффициенты покрытия процентов в 2007 и 2008 гг. ... время, когда компания погрузилась по шею в удивительный мир добычи сланцевой нефти и газа. В 2015 г. компании пришлось раскошелиться на выплаты процентов в размере $313 в виде благотворительности банкам Уолл-стрит. К сожалению, операционный убыток составил $224 млн. ..., таким образом, она уже не может платить проценты по долгам.

Возможно, что все повернется к лучшему у чемпиона нефти США, когда дезинтегрированные американская и глобальная экономики "волшебным образом" развернутся. Скорее этого не будет.

Комментарии

Почему все так упёрлись считать эти фантики, вместо того, что бы оценивать реальный рост добычи. Компании берут долги, вкладывая в инфраструктуру добычи, конечно первое время их финансовые показатели плохие. Но имея инфраструктуру, они будут добывать нефть десятки лет, и с лихвой отобьют все затраты. На западе давно считают категориями окупаемости в десятки лет. Мы же русские привыкли к методике "если через 2-3 года бизнес не окупился, то ты дура. и бизнес твой дура. и муж и коза твоя дура".

Вложились, теперь работают и добывают на максимумах, скоро пойдёт профит. А если нефть ещё и подскочит, то быстрее отобьют вложения. Финансы-шминансы не тру. Реальная нефть тру.

Кстати, то же самое касается и Теслы и всяких гигантозаводовбатарей.

Вот только у многих может появиться искушение жить десятки лет за счет изначально убыточного проекта, который никогда не окупится, а потом тихо слиться через банкроство, ну или продажу бизнеса какому-нибудь лоху.

Маловероятно. Это всё-таки реальное производство. Производят реальный, ликвидный продукт. По прогнозам ждут глобального дефицита нефти. Вон камрад в соседней статье пишет уже 2018 банки посчитали нефти будет не хватать. Лохам впаривают как раз всякие финансовые продукты, бумажки, а то и вовсе биткоины. Нефть объективно крайне нужна. У нас эпоха нефти.

Даже реальное производство не может бесконечно генерировать убытки. На стадии "пузыря", пока все инвесторы готовы "владываться в ожидания" (то, что происходило со сланцами в 2000-х и происходит с Теслой сейчас) , да, не вопрос. Но при первом же сбое инвесторы становятся пугливыми и осторожными. У сланцев сбой уже был. Так что, теперь в ожидания вкадываться мало кто решится. Будут смотреть на финрезультаты.

Вы, наверное путаете.

Традиционная добыча - да, там скважины работают по 15-30 и более лет. Сланцевая добыча совсем другое. Хоть и говорят о больших (даже гигантских) запасах, они разбросаны на огромных площадях, отсюда ГРП и горизонтальные скважины. Кроме этого все скважины разные, могут быть и пустые, первоначальный дебит снижается быстро (никаких десятков лет нет: производительность скважины снижается на 60-80% в течение первого года). Т.е. для сланцевой добычи важно окупить затраты в первый год добычи. Отсюда и массовое бурение, иначе результата нет. Хотя его не было даже при высоких ценах.

По большому счету, я не против: хотят бурить, чтоб получать удовольствие от процесса, ради бога, если есть деньги и место куда их зарыть. Но со сланцами (и вокруг Маска тоже) очень много пропагандисткой шумихи. А это к бизнесу никакого отношения не имеет.

Вы не знаете структуры затрат этих компаний. Они тратят миллиарды не за то, что бы гастробайтерам заплатить за пробуренную скважину. Они создают (считай с нуля) инфраструктуру для добычи. Техника, технологии. Создание инфраструктуры для химической промышленности (которой пичкают эти скважины) грузовики там всякие, буровые установки, оборудование для этих буровых установок. Может быть пробурить скважину то и копейки стоит, но вот чем бурить - это уже дорого. Малозначительно проработает она год или два. Новую рядом пробурят.

Со свечкой не стоял, но предполагаю так..

= Они тратят миллиарды =

Вот именно что миллиарды. У других просто элементарно нет таких денег. Поэтому нигде в мире (кроме США) не произошло "сланцевой революции", даже у китайцев (задвинули проект) - вывод только один: денег халявных нет столько, сколько в Америке. Да там мощное бурение было (1600 станков одновременно). А какой результат? У ГП 7тыс. добывающих скважин на газ в Америке (на одинаковый объем) более пол лимона. По нефти другая картина, но похожая.

Скважина стоит 6-10 млн долларов. И не все рабочие. Есть и "сухие", и много. И эти деньги, чаще всего заёмные. Их отдавать надо. И опять брать в заём. Оно, конечно, можно надеяться, что деньги дадут наобум, при любых показателях, но...

ы-ы-ы-ы

Вам пишут, что контора должна больше в 1,6 раза чем стоит, не может оплачивать даже проценты по долгам, и это все при том, что она уменьшила вложения в основные фонды (а для сланцевой конторы подобные вложения - это все и еще немножко больше, drill, baby, drill) в 6 раз.

Вы такой смешной...

Точно

" drill, baby, drill " (бури, детка, бури)

или наш вариант: "пилите, Шура, пилите"

Слишком очевидная ложь, чтобы придавать ей значение. Континентал оплачивает проценты, обслуживает кредиты, что само по себе делает бессмысленным подобные статейки от клоунов, не разбирающихся в по сути бухгалтерской концепции денежных потоках.

Например, в 2016 году по операционной деятельности получен чистый приток в сумме $1,13 млрд., по инвестиционной деятельности чистый отток $0,53 млрд. (расходы на кап.затраты за минусом проданных активов) и по финансовой деятельности чистый отток $0,59 млрд. (чистое погашение кредитов и займов).

https://www.sec.gov/Archives/edgar/data/732834/000073283417000004/a20161...

а сколько они Реально добывают? в месяц? в год?

О, батюшка партийный подтянулся.

Пока мы наблюдаем удручающие картинки. Самое смешное в этих картинках то, что жопа пришла не 2014 г., а раньше. Т.е. начало жопы после 2014 можно было бы как-то объяснить падением цен на нефть, но жопу до 2014 этим уже не объяснить.

Неудивительно что вопрос "сланцевой отрасли" стоял в программе у Трампа, но пока каких-то шагов (чего он может сделать?) не видно. Что-то там говорил, что надо снять зеленые ограничения и прочую ерунду. Но, пардон, никаких ограничений не было, наоборот "сланцевики" пользовались режимом наибольшего благоприятствования. И все равно оказались в жопе. По экологии отдельная тема. Недавно была статья о брошенных скважинах (хорошая экономия) в Канаде. Так в Америке таких скважин за сотню тысяч. Т.е. это не мыслимо где-то в Европе и России, элементарно перекинули расходы на государство. Дороги тоже отдельная тема: там жалобы идут, но в пустую. Что "сланцевики" платят, а штаты платят за ремонт дорог в разы больше. Тоже экономия, если Вы представляете, что такое одна буровая установка: куча железа (целая фабрика), кроме этого отсыпка песком (100 х 100 х 1 м), десятки километров труб, сотни тонн цемента химикатов, воды, горючки. Ну может отсыпку не делают (тоже экономия, хотя это экологическая норма). И т..д. еще много чего.

Тут еще важно другое: нигде в мире (кроме США) не дошли до промышленной добычи сланцев. Сваливают все на зеленую пропаганду. Есть, конечно, но основная причина - экономика. Китайцы доказали и сделали вывод, остальные даже не пробуют.

" таким образом, она уже не может платить проценты по долгам. "

Точка.

Лишь запятая.

Нарисовать можно, рисунки уйдут на фонду, а прибыли с добычи то нет. Пичалька, однако.

Если директорат получает зарплату вовремя, то эта компания абсолютно успешная с точки зрения директората.

Все просто: "Нефть заканчивается!"

А остальное - клоунада и мошенничество!

Хорошая статья))) и куда только пропали аналитические изыскания на предмет кучерявой рентабельности сланцевой добычи при 20 баксов за баррель? Т.е. фактически все поняли, что сланцевая индустрия дотирована необеспеченными займами, но даже этому наступил придел и цена на нефть двинулась вверх. Это вызвало рост инфляции в США и получается, что ФРС вынуждено поднимать ставку, но это просто уничтожит американских энергетиков с огромным кредитным плечом т.к. финансовый кешфлоу уйдет в глубокий минус. Это толкнет цены на нефть еще выше? Не думаю, или во всяком случае это произойдет не сразу т.к. валить будут весь фондовый рынок, до последнего загоняя капиталы в трежерис...

КМК, нефть слишком долго держали на низах. Это как резинка - чем дальше тянешь, тем больнее ударит. Надеялись, что ударит по "бензоколонке". Фокус не удался, потом затянули чересчур - а сейчас нефть им приходится удерживать, чтобы не скакнула вверх.

Не надо думать, что на западе все такие умные, а у нас рвачи. Вы хоть разок ради любопытства посмотрите проект разработки месторождения, посмотрите какие там фигурируют сроки (обычно не менее 10 лет). Со сланцевыми запасами как раз все кардинально наоборот - там срок жизни скважины крайне мал по сравнению с традиционными, в лучшем случае 6-9 месяцев, а не 10 лет. Что качается экономики сланцевых аферистов, то все просто...оказывается, можно прекрасно оставаться на плаву даже ничего не добывая, а просто показывая прирост капитализации (рост акций) за счет прироста запасов (а вот как и по какой себестоимости это будут добывать, и будут ли вообще это дело десятое, и чтобы торговать свою нефть на рынке это вовсе не обязательно, можно продать еще не добытое хоть на год вперед).

Сумбурно, но еле нашёл.

Сразу ВЫВОД. В крупнейшей американской нефтекомпании ExxonMobi сидят не ИДИОТЫ.

Отсюда следует, что СЛАНЦУ БЫТЬ.

Ещё раз извиняюсь, что материал ниже "непричёсанный".

Здесь http://www.kommersant.ru/doc/3195031 (от 18 января 2017 года, свежак).

«Крупнейшая американская нефтекомпания ExxonMobil на фоне роста цен на нефть выкупила у семьи Басс за $5,6 млрд несколько компаний, занимающихся разработкой сланцевых залежей на месторождении Permian. Сделка будет оплачена акциями Exxon, также продавцы могут получить до $1 млрд денежных выплат в 2020-2023 годах в зависимости от успешности разработки активов. Последние включают участки площадью 250 тыс. акров (около 100 тыс. га) и располагают ресурсами 3,4 млрд баррелей (465 млн тонн), текущая добыча составляет 18 тыс. баррелей нефтяного эквивалента в сутки (примерно 900 тыс. тонн), из которых 70% — нефть. Текущая добыча самой Exxon на Permian, одной из крупнейших сланцевых залежей в США, сейчас составляет 140 тыс. баррелей в сутки».

Прикольно. Дали акций на $4,6 млрд, и сказали, «можете ещё получить до $1 млрд денежных выплат в 2020-2023 годах в зависимости от успешности разработки активов». Видимо если ExxonMobil получит с этих участком прибыль 10-20$ млрд, то может быть продавцам и обломится $1 млрд «налички». ХМ!

Или статья «Пермский бассейн - новый нефтяной пузырь США?» от 15.02.2017 здесь

http://www.vestifinance.ru/articles/81351

«Exxon Mobil в январе удвоила свою долю в Пермском бассейне за более чем $6 млрд. Компания решила нарастить сланцевое бурение, вместо того чтобы инвестировать в более сложные мегапроекты на шельфе».

«В 2009 г., например, компания потратила более $30 млрд на покупку XTO Energy, хотя тогда все считали, что рынок уже достиг пика».

«Поэтому новая сделка Exxon Mobil весьма показательна. Да, она может показаться слишком дорогой, но цены в Пермском бассейне сейчас вообще очень высоки. Именно поэтому многие компании продают здесь участки и уходят в другие места, так как продать землю может оказаться даже выгоднее, чем добывать нефть».

Сейчас в этом районе можно увидеть сделки по цене на уровне более $24 тыс. за гектар, это в 50 раз выше, чем 4 года назад, и в 10 раз дороже, чем на месторождении Bakken, свидетельствуют данные Wood Mackenzie.

Так что игра идёт «не детская». ГрАГ

Может Эксону (Тиллерсон) сделали предложение от которого он не смог отказаться?

Что только не сделают, чтоб поддержать мечту Америки. А чего тут удивительного: сказали, надо Федя, надо. А что Тиллерсон сделает? Ответ только один: встанет и запоет "Боже храни Америку".

Трамп пока не сказал, как он собирается спасать "сланцевую индустрию", скорее всего и не придумают ничего, остается только это: напрямую поддерживать сланцы вроде как не комильфо (свободный рынок), а так мозги запудрить, типа крупнейшая нефтяная компания вкладывается в сланцы.

Может Тиллерсон сделал предложение Трампу, от которого он не может отказаться.

Википедия, кстати, почему то не любит Эксон.

Вики не права. Не Эксон, а департамент энергетики США. Слышал мнение (возможно шуточное), что шеф этого министерства пинком открывает двери в Пентагон, ЦРУ, АНБ, Овальный Кабинет и прочие более мелки конторки.

пппппппппппппппппппппппппппппппппппппппппп

«Сланцевая нефть – гипотеза» (https://aftershock.news/?q=node/441720). Напомню гипотезу. США подняли цену на нефть до 100 долларов и держали 6 лет, что бы развить сланцевую отрасль. В 2014 году опустили цены, что бы консолидировать отрасль («постричь лохов»).

Из неопубликованного.

Возвращаемся к теме.

В монографии ИнЭИ РАН-АЦ приходит к тем же выводам, что и АШ-евцы цитируемые выше. Вот цитата из монографии.

Монография ИнЭИ РАН-АЦ. Стр. 231.

«Безусловно, главным изменением расклада сил на мировом нефтяном рынке станет глобальное усиление влияния США. По расчетам, уже после 2030 г. за счет разработки сланцевой нефти США смогут отказаться от импорта углеводородов из всех стран, кроме Канады и Южной Америки (с месторождений, находящихся в портфеле активов американских компаний).

К 2015 г. ожидается достижение почти полной загрузки нефтеперерабатывающих мощностей США и Канады.

К 2020 г. полностью загрузятся мексиканские НПЗ, что приведет к стабилизации спроса на сырую нефть и самообеспечению региона нефтепродуктами. Северная Америка может стать нетто-экспортером нефти уже после 2030 г.

Подобное усиление США на мировом нефтяном рынке с достижением ими энергетической независимости может привести к серьезным геополитическим сдвигам».

Подвожу итог. Ответ на вопрос «Зачем США сланцевая революция?» я думаю получен.

Сланцевая революция позволила США стать нефти независимым регионом. А учитывая, что газа и угля у штатов полно своих, то и энергонезависимым.

В свете наступающего времени «дорогой энергии» или «Тёмной Эре», это позволит США глобально усилиться не только на нефтяном рынке, но и в геополитике. Но об этом дальше.

Опять извиняюсь за "сумбурность". ГрАГ

Хорошая у Вас статья (я пропустил), еще раз повнимательней прочитаю.

В целом согласен. НО

=США подняли цену на нефть до 100 долларов и держали 6 лет, что бы развить сланцевую отрасль=

Об этом и говорили давно, не только "сланцевую отрасль", но и смежные.

А вот падение цены, тут уж скорее связано с потерей доверия.

Никаких 2030 гг там нет, "сланцевый" ресурс ограничен, сланце уже валятся. Если раньше там отдача была 1:5, то с каждым годом снижается. В результате массового бурения что-то добыли (невзирая на себестоимость), дальше только более глубокая жопа, так что 2030 год - наврядли, год и два максиму побалуются, а там уже отдача будет отрицательной.

Продолжим эту тему.

Тем более, что я стараюсь писать на эти темы.

26-02-2017

Рекомендую монографию «Эволюция мировых энергетических рынков и ее последствия для России» здесь: https://www.eriras.ru/files/evolyutsiya-mirovyh-energeticheskih-rynkov-i-ee-posledstviya-dlya-rossii.pdf

Монография «свежая», Москва-2015 год и подготовлена Институтом Энергетических Исследований Российской Академии Наук и Аналитический Центр при Правительстве Российской Федерации (далее ИнЭИ РАН-АЦ).

Там рассматриваются три сценария для сланцевой добычи.

1. Базовый. Технологии добычи совершенствуются, но как сейчас (медленно или эволюционно).

2. Сланцевый прорыв. Ещё одна революция в технологиях. Но я в это не верю.

3. Сланцевый провал. Технологии не совершенствуются.

Про Базовый я писал, где США 2030 году становится экспортёром нефти.

Про ПРОРЫВ НЕ ВЕРЮ!!!

А вот про провал.

Монографии ИнЭИ РАН-АЦ. Стр. 312.

Параграф 4.2 «Сланцевый провал».

Вот краткое содержание, но лучше прочитайте сами.

«Для сбалансированного взгляда на сланцевую проблематику необходимо отметить, что развитие добычи нефти и газа сланцевых плеев связано с большими неопределенностями»:

1) оценки коммерчески извлекаемых запасов различаются в разы.

2) текущие низкие затраты на добычу обусловлены ещё и тем что пока не действуют экологические запреты или ограничения на добычу этой нефти.

3) главным основанием для сомнений является собственно специфика добычи углеводородов из сланцевых плеев с ее максимальными дебитами в течение первого года и резким падением продуктивности в последующем, что требует постоянного нового бурения для поддержания уровня добычи.

В случае Сланцевого провала.

Добыча нефти растет до 2020 г. только в США, после снижается и сходит на нет по всем странам и регионам мира.

Добыча газа присутствует и растет до 2015 г. только в США и Канаде, далее постепенно снижается.

В основе сценария «Сланцевый провал» лежит ряд предпосылок, ведущих к сокращению добычи нефти и газа сланцевых плеев:

1) значительное удорожание по новым проектам добычи;

2) большой объем ресурсной базы не подтверждается;

3) вводятся жесткие экологические ограничения;

4) новые технологии безводной и термической добычи сланцевой нефти не проходят по экономическим и/или экологическим причинам;

Пока всё. ГрАГ.

Думаю над следующим.

Спасибо, ссылку отметил себе, посмотрю на досуге.

По ценам, конечно, много разных суждений и конспирологии, но мне лично больше нравится то, что я сказал.

По провалу именно то, что я говорил и другие:

1. Запасы под вопросом, сюда же (неопределенность) можно отнести невозможность определить "сладкие места", отсюда массовое (или ковровое) бурение: за счет массовости нивелировать плохие скважины.

2. Об этом говорил в коменте к этой статьи: чего там Трамп хочет отменять? Если и так так не серьезных экологических норм.

3. Сам ресурс ограничен, вдобавок к быстрому снижению производительности скважин и необходимости постоянного бурения, снижается общий выхлоп.

4. По технологиям вообще сказка. Амеры любители мозги пудрить про "невероятные технологии". Совершенствование есть, но прорывных технологий нет. Больше всего мозги пудрят про сокращение сроков бурения (было 30 дн, стало 10). Смех да и только. Наверное при массовом бурении это важно, а вот для добычи не очень.

Добрый вечер vadim44622 (видимо можно Вадим?).

Спасибо.

Я не знал, что это мнение широко известно. Кругом, рынок, фьючерсы итд.

Здесь тема для дискуссий. Или время покажет.

="Если раньше там отдача была 1:5,"= Здесь не понял, это про EROEI???

А так, здесь тоже тема для дискуссий. Или время покажет.

С удовольствием. Хотя я больше разрабатываю тему ВВП-Энергия. Сланцы побочно.

Сейчас пишу статью «СЛАНЦЕВАЯ НЕФТЬ – ВЕСЁЛАЯ ГИПОТЕЗА – Часть 2». Всю зиму. Скорее бы закончить.

Буду рад обменяться материалами на эту тему.

Что бы АШ не «засорять» вот Моя Эл. Почта Grishin22021961@yandex.ru

ПС. Пока дискуссировать не буду. «Добью» статью, время больше станет. Но над вашими замечаниями начал думать. Если "мысля" появится, то напишу в Вашу статью "комент".

С уважением ГрАГ. Можно Александр.

Давайте, давайте пишите.

По EROEI, да, отдача. Но цифра 1:5 совершенно от балды, судя по диаграммам в статье выше, то и этого нет, скорее отрицательная.

Разведка на сланцы еще с начала 80-х гг, но успеха не было. Даже в середине 00-гг гг. рапортовали, что много скважин пустых (сухих), а потом, в 2007-08, карта поперла: массовое бурение. Что-то странное. Вся эта революция вызывает много вопросов:

1. Сами амеры хвастаются, что ускорили бурение с 30 дней до 10 дней на скважину (это важно при конвейерном бурении), а потом, бац, скважину записывают в ДУКс (пробуренная, но не завершенная). Странно, если учитывать "борьбу" за каждый день. На АШ тут это вопрос обсуждали: скорее всего пустые скважины, хотя нам гордо говорят о "заделе" будущей добычи.

2. Рапортуют о росте добычи на новых скважинах, хотя статистика берется не от всех скважин, а только от нескольких.

3. Там есть категория "конфиденциальных" (примерно, точно не помню термин), т.е. по ним данные засекречены (!!!???). Вот те раз (ЦРУ, МВД, МО?)

Да и еще много маразма.

Опубликовал «СЛАНЦЕВАЯ НЕФТЬ – ВЕСЁЛАЯ ГИПОТЕЗА – Часть 2».

Может заинтересует?

Вот, кстати, в дополнение:

"Это мы наблюдали в 2011-2014 годах. 90% скважин на крупнейшем месторождении Баккен в Северной Дакоте были пробурены, при соблюдении этого конфиденциального статуса". Т.е. нельзя разглашать данные о добыче и производительности скважины в иечении 6 месяцев.

Что бы это значило? Отсюда: http://neftianka.ru/slancevaya-neft-ssha-texnologii-i-revolyuciya/

Vadim! Я сланцем занялся случайно. У меня у друга заболел сын, и он занял доллары (по 50р, повезло). Свозил на Запад сына, а часть долларов осталось. А так как я немного «шарю» в экономике, он и попросил меня разобраться. Сдавать доллар по 60-70 или ждать декабря 2015 года, что бы сдать по 100. Естественно я уткнулся в цены на нефть. Их взлёты и падения. А потом и до сланцев дошёл.

Сейчас интересуюсь по инерции. Так что технологию «сланцевого безобразия» слабо представляю, в частности ничего сказать не могу и про "Это мы наблюдали в 2011-2014 годах. 90% скважин на крупнейшем месторождении Баккен в Северной Дакоте были пробурены, при соблюдении этого конфиденциального статуса". Из этой статьи: http://neftianka.ru/slancevaya-neft-ssha-texnologii-i-revolyuciya/

Я читаю кучу таких статей и делаю выписки или «зарубки в памяти». Потом через месяц или два складывается, какая-та картина. Интуитивное прозрение. А на сколько оно близко к истине не знаю.

Вот моё мнение по поводу конфиденциального статуса.

ннннннннннннннннннннннннннннннннннннн

Не стоит забывать, что технологии добычи являются коммерческой тайной. И все фирмы их «секретят». Я добавлю, нет и денег, так как технологии стоят дорого. Напомню, технологий как минимум десяток.

Опять отрывки из статьи от 11 сентября 2014 года.

Отсюда http://maxpark.com/community/129/content/2974609

«Вторая проблема: бурение и разведку всё чаще перекладывают на западных подрядчиков. Это самые сложные и наиболее дорогие операции. Тут правят бал компании «Шлюмберже» и «Халлибартон», обе со штаб-квартирами в Хьюстоне, США. Основными клиентами выступают Газпром-нефть, ЛУКОЙЛ и Роснефть. Эта тройка сильнее всего зависит от иностранных технологий. За бурение каждой скважины западные подрядчики получают от 100 до 500 млн. рублей. Для справки: в 2013 г. в России пробурено 6,5 тыс. новых нефтяных скважин».

«Оправдание привычное, мол, у российских компаний нет аналогичных технологий».

ннннннннннннннннннннннннннннннннннннн

Действительно хим. состав для ГРП есть коммерческая тайна «Шлюмберже» и «Халлибартон». Они делают на этом деньги. Так что может, поэтому и стал, востребован «конфиденциальный статус».

Пока всё. Читаю про французов на Камчатке. Прикольно. ГрАГ.

Инфу принял и сохранил. Сейчас разбираться не стал. Завтра отпишусь. Про EROEI понял. Не люблю я его. Всё новое не люблю. Старый видимо.

До завтра.

С уважением ГрАГ.

Советую прочитать, похоже на правду или полуправду. ГрАГ.

http://www.vestifinance.ru/articles/82154

Вот выдержки из статьи «Сланцевый сектор: как его остановить?» от 06.03.2017 09:41

Число нефтяных буровых в США растет уже седьмую неделю подряд. За неделю оно увеличилось еще на 7 штук и достигло 609, а это максимум с октября 2015 г.

Учитывая тот факт, что объем добычи нефти имеет тесную корреляцию с числом буровых, но с небольшим временным лагом, мы вправе ожидать, что и добыча сохранит свой восходящий тренд.

Как и в предыдущие недели, весь рост обеспечивает месторождение Permian, где и рентабельность добычи выше, да и в целом условия для работы максимально благоприятные.

Отметим, что на прошлой неделе крупнейшая нефтяная компания США Exxon Mobil сообщила о резком изменении стратегии. Теперь она планирует уделять больше внимания добыче сланцевой нефти, вкладывая деньги в тысячи небольших скважин, при этом расходы на масштабные проекты будут сокращаться.

Exxon Mobil планирует до 2025 г. увеличивать добычу сланцевой нефти в стране на 20% в год в течение девяти лет.

В последние годы нефтяные компании активизировали усилия по снижению расходов, и это может дать свои плоды, во всяком случае в среднесрочной перспективе.

Так, эксперты компании Rystad Energy подсчитали, что себестоимость добычи сланцевой нефти за три года упала более чем вдвое и составляет на данный момент $35.

Эксперты указывают на еще один фактор - неминуемое удорожание добычи из традиционных источников, и проекты там становятся все затратнее.

Более того, даже если нефть подешевеет именно сейчас, у сланцевиков еще останется временной запас.

Москва, 6 марта - "Вести. Экономика"

Подробнее: http://www.vestifinance.ru/articles/82154