По мотивам https://aftershock.news/?q=node/471588

Некоторые почему-то думают что система Мир снизит издержки торговых точек. наивные.

Из таблички вы видите, что при платеже менее 200 рублей комиссия MasterCard составляет 0.004 Евро, или около 28 копеек при текущем курсе. Комиссия при оплате вне домашнего региона начинается от 0.4%, что уже выглядит совсем иначе. Тем не менее, комиссия платежной системы за каждую операцию фиксирована и зависит от объема операций в торговой точке, а также суммы платежа. Исходя из публично доступных данных о комиссии платежных систем, сложно предположить, что они как-то наживаются на торговых точках. Скорее платежные системы можно и нужно представлять как посредника между банками и торговыми точками, который устанавливает правила игры. Основные платежи зарыты в IF, с чего банки и живут, а вовсе не в комиссии платежных систем.

Что ни день, то новости, которые заставляют усомниться, что в тех или иных ведомствах работают профессионалы. Например, глава Федеральной антимонопольной службы, или попросту ФАС, Игорь Артемьев заявил, что его служба готова провести проверку платежных систем Visa и Mastercard по подозрению «в дискриминации малого и среднего бизнеса при сборе комиссии за обслуживание». В частности, об этом ФАС просит общественная организация «Опора России», по их мнению, платежные системы берут за обслуживание крупных компаний 1.5%, а с небольших компаний – 2.5%. Артемьев отреагировал на обращение вот так: «Это заявление в ФАС. С удовольствием. Будет одно из любимых дел». После этого выпуска «Диванной аналитики», думаю, каждому станет понятно, почему идея ФАС, мягко говоря, не имеет ничего общего с реальностью и как образуются тарифы на обслуживание. Но перед этим расскажу другую историю.

Моя работа зачастую заключается в том, что ко мне приходят люди, занимающиеся бизнесом, и им нужно решить ту или иную задачу. Разброс запросов очень большой: кому-то не хватает знаний в BTL, кто-то ищет совета в ассортиментной политике или закупках, каждый раз это что-то новое. Но первые несколько встреч – это всегда ликвидация безграмотности, объяснение базовых принципов работы рынка, которые зачастую не имеют никакой специфики, являются установленными правилами игры со стороны государства. Очень редко попадаются люди, не имеющие пробелов в своих знаниях, с ними можно комфортно работать с первой встречи. Например, в одном из розничных проектов участвует бизнесмен, имеющий большой опыт за плечами, но никогда не работавший с физическими лицами, он занимался оптовым направлением и добился больших успехов. Тема эквайринга оказалась для него настолько в новинку, что пришлось убить полдня на объяснение базовых моментов, а также того, почему ему не удастся схитрить и снизить комиссию за приемы платежей с банковских карт. Я даже не поленился и записал те вопросы, которые возникли, так как они типичны и возникают у разных людей время от времени, вот они:

- Почему я не могу зарегистрировать свои магазины в банке по категории, где комиссия ниже?

- Почему стоимость комиссии в интернет-магазине для меня будет почти в два раза выше, чем в обычном розничном магазине?

- Какая разница, где выпущена банковская карта или где платит человек, это не должно сказываться на комиссии банка или платежной системы, это же те же самые деньги!

Вопросы логичные, и на них можно ответить очень коротко, сказав, что так устроен рынок, либо углубиться в механизм эквайринга, чтобы не возникало недопонимания и того, что вас кто-то грабит. Очень часто люди, понимающие эти моменты, все равно делают вид, что происходит грабеж среди бела дня, и начинают давить на платежные системы, чтобы они снизили ставки обслуживания. Один из последних примеров – это обращение ассоциации компаний интернет-торговли в Минпромторг, в АКИТ считают, что эквайринг для обычных и онлайн-магазинов должен стоить одинаково, сегодня для первых это 1.4-2% в зависимости от типа магазина и оборота, для вторых – 2-3.5%. По мнению Александра Федорова, наилучшей ставкой межбанковской комиссии может быть 0.2-0.3%. При этом есть отсылка к опыту ЕС, Австралии и США, где ставка законодательно ограничена таким порогом. На мой взгляд, со стороны АКИТ это лукавство, они выполняют свою задачу по улучшению условий для онлайн-магазинов, для этого ассоциация и создавалась. Лукавство заключается в том, что межбанковская комиссия является только одной из составляющих эквайринга, и без понимания того, как работает система, все рассуждения о ней бессмысленны. Надеюсь, что после этого текста вы будете точно знать, почему комиссия банков по обслуживанию премиальных карт выше, почему отличается стоимость платежей для продавца в онлайне и обычной рознице. Надеюсь, что вы также начнете осторожнее относиться к словам про дискриминацию, грабеж малого бизнеса и тому подобной риторике, которая присуща скорее политикам, но не профессионалам, работающим и живущим в рынке.

Стоимость эквайринга – как устроены платежи

Эквайринг – это прием платежей платежных карт для оплаты товаров или услуг, слово является калькой с английского acquire (приобретать). Банк, который принимает такие платежи, называется банком-эквайрером, он предоставляет торговой точке POS-терминал для проведения платежей, для онлайн-магазинов дает программное обеспечение, в котором осуществляются платежи. Как правило, все банки-эквайреры входят в мировые платежные системы, основными являются Visa и Mastercard.

Не так важно, в каком банке вы получили свою карту, он может совпадать с банком-эквайрером в точке продаж, а может и отличаться. Платежная система является связующим звеном, она проверяет данные вашей карты, наличие баланса и возможность платежа. Иногда банк-эмитент карты и банк, принимающий платежи, совпадают, но на том, как работает эквайринг, это практически не сказывается.

В каждой стране эквайринг устроен одинаково, отличаются ставки платежных систем, а сама транзакция или операция для торгово-сервисного предприятия рассчитывается, как правило, как процент от суммы платежа. Иногда вводят минимальный порог транзакции, когда обработка платежа ниже определенной суммы будет стоить таких-то денег. Наверняка вы часто сталкивались в Европе или США с тем, что у вас отказываются брать карточку, если ваш платеж меньше 20 долларов или евро, это порог отсечения для таких операций. Для торговца невыгодно принимать карту, так как платеж банку за операцию в этом случае будет слишком велик и съест всю его прибыль. Не во всех странах отказ в приеме карт легален, зачастую это повод обратиться в контролирующие органы. В России закон о защите прав потребителей говорит следующее:

При оплате товаров (работ, услуг) продавцу (исполнителю) запрещено устанавливать в отношении одного вида товаров (работ, услуг) различные цены в зависимости от способа их оплаты посредством наличных расчетов или в рамках применяемых форм безналичных расчетов.

Фактически комиссия, которую могут взять с вас при оплате товара безналичным расчетом, является незаконной. Обычно самыми большими нарушителями в этой области являются автодилеры, они накидывают 1.5-2 процента за оплату по банковским картам, хотя не имеют права это делать. Юридически они придумали схему, с помощью которой обходят ограничения закона, но в суде можно доказать, что это осознанное нарушение закона о защите прав потребителя, и отсудить эту комиссию обратно. В последние годы было несколько подобных прецедентов, но большинство людей просто не связываются с этим вопросом, они либо платят наличными, либо согласны на этот побор, который противоречит закону.

В России большинство банков-эквайреров берут процент от транзакции, крайне редко к этому проценту также добавляется фиксированная ставка платежа. Банк-эквайрер, равно как и платежная система, делит все торговые точки по типам. Например, есть разделение для магазинов продовольственных и непродовольственных товаров. Так, ставка платежей в продуктовых магазинах в среднем в два раза ниже, чем у тех, кто продает мебель. В России ставка эквайринга для крупных продуктовых сетей колеблется в пределах 0.5-0.8%, а для магазинов категории DIY начинается от 1.5%, и это минимальная ставка.

Платежные системы присваивают коды продавцам, он называется Merchant Category Code (MCC), это номер из четырех цифр. Выдается код по основной деятельности компании, и от него зависит процент платежей в эквайринге. У малого бизнеса зачастую есть искушение обмануть банк и выбрать более привлекательную категорию с низкой ставкой на эквайринг. В договоре это предусмотрено, штрафные санкции будут такими, что лучше этого не делать в принципе. Желающие посмотреть описание MCC-кодов могут найти их вот тут на русском языке.

Напомню, что при оплате картой в платежную систему всегда передается MCC, так как на его основании рассчитывается ставка платежа.

Теперь давайте разбираться, как выглядит платеж с точки зрения механики, формально он состоит из трех частей:

- Interchange Fee (IF), это комиссия за операцию, которую получает банк-эмитент, тот банк, где вы получили карту;

- Комиссия платежной системы, например, Visa или Mastercard;

- Комиссия банка-эквайрера или его партнера, например, это может быть другой банк, не имеющий прямых отношений с платежной системой.

Как считают Interchange Fee

Составные части IF сложны, зависят от многих составляющих, это не только категория продавца, но также тип карты (обычная либо премиальная, кредитная или дебетовая), число транзакций продавца за определенный период времени либо объем платежей, вариант оплаты в POS-терминале или в онлайне. Чуть ниже мы разберемся в разнице в этих аспектах, но сейчас хочу остановиться на том, что также многое зависит от того, где находится ваш банк, выпустивший карту, и где вы оплачиваете покупки. Да, в платежных системах есть разница в зависимости от географии оплаты:

- Домашняя страна, минимальная ставка, эквайрер и банк-эмитент находятся в одной стране;

- Один и тот же регион, например, в MasterCard выделяют Восточную и Западную Европу как два региона, ставки внутри региона одинаковы, например, платя картой, выпущенной во Франции в Испании или Германии, вы получите ставку, установленную для этого региона.

- Межрегиональные – эквайрер и банк-эмитент из разных регионов, что дает максимальную ставку.

Если в представлении обычного человека нет разницы в том, как он платит за товары, ему кажется, что это ровно те же самые деньги, вне зависимости от географической точки, где он это делает, то с точки зрения магазинов разница велика. Так, оплачивая в США своей российской картой товары, я знаю, что магазин платит больший процент за транзакцию, что сказывается на прибыли, которую он получает, она снижается. В небольших магазинах в США можно с легкостью договориться о том, что вы оплатите покупку наличными, за что вам дадут скидку в 5-15%, она будет зависеть от штата и от того, нужны ли будут вам документы. В сетевых магазинах такую скидку вам не дадут, что легко объяснимо, так как они живут в условиях белой бухгалтерии. В какой-то мере эта скидка показывает разницу между наличными и деньгами на вашей карте.

Теперь самое время разобраться, почему отличается IF для разных категорий торговцев, неужели тут решения принимаются методом научного тыка и цифры платежные системы берут с потолка? Отнюдь. Для каждой категории торговцев и товаров собираются данные о мошенничествах, количестве возвратов товаров и, как следствие, возврата денег на карту. Чем выше процент IF, тем эта категория проблемнее в глазах платежной системы. Причем это необязательно должны быть мошеннические действия пользователей, зачастую все упирается в право потребителей вернуть товары обратно в магазин. Это объясняет, почему для продуктовой розницы ставка IF минимальна, люди очень редко возвращают продукты питания обратно в магазин. А вот с электроникой это происходит значительно чаще, что и обуславливает другую ставку IF.

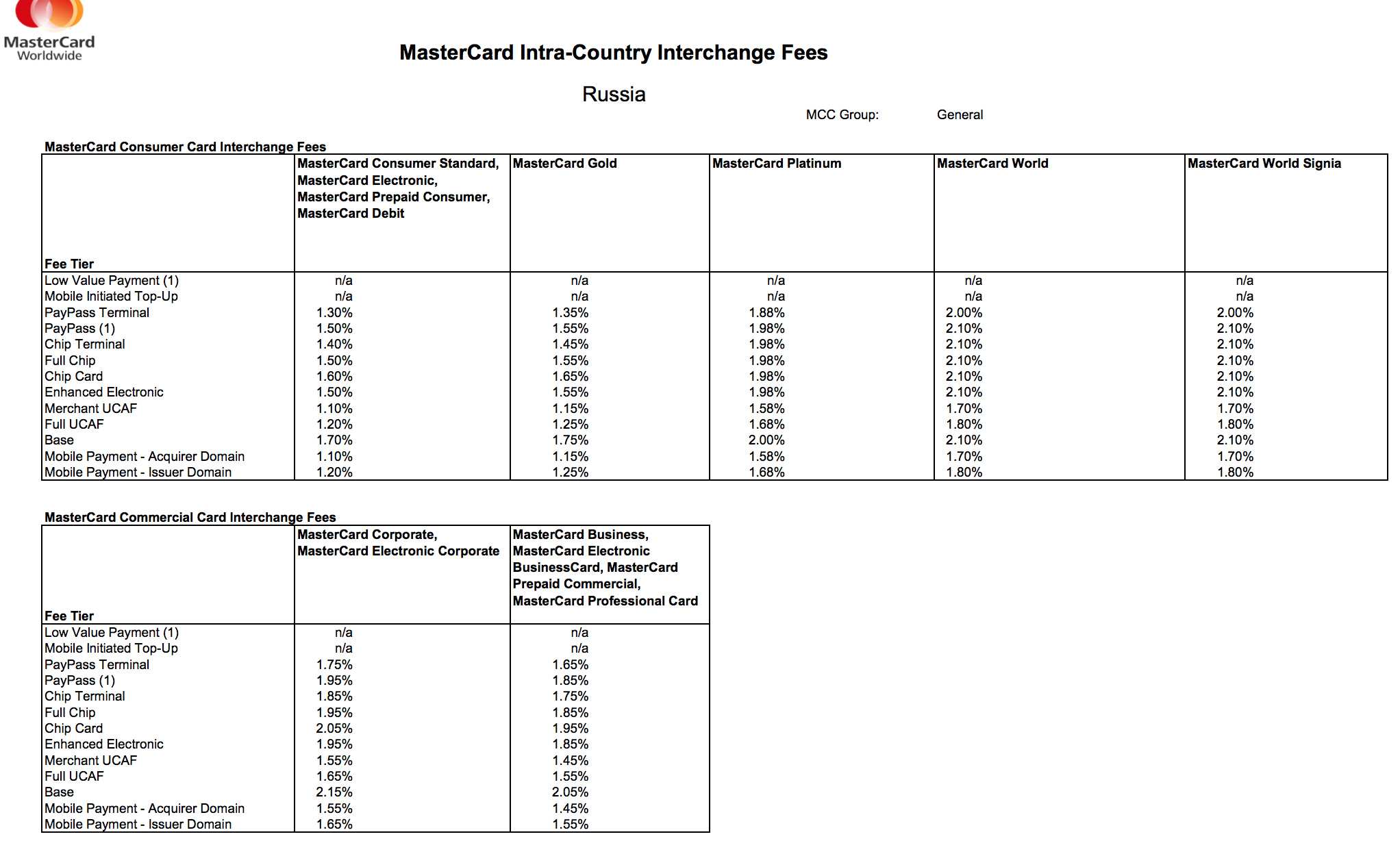

В Visa считают, что данные о размере IF являются их коммерческой тайной, в MasterCard, напротив, максимально открыты и делятся этой информацией публично, найти полный список можно по ссылке вот здесь.

Обратите внимание, что стоимость IF для премиальных карт выше, чем для обычных. Например, в MasterCard агрессивно продвигают бесконтактные платежи в POS-терминалах, поэтому ставку IF для них сделали привлекательной, так пытаются заинтересовать торговцев, чтобы они рекламировали эту услугу. Наиболее безопасными платежами считаются те, что совершаются в кассах магазинов, в POS-терминалах. Уровень мошенничества в этих случаях практически сведен к нулю, что также сказывается на ставке IF. В онлайн-магазинах ситуация обратная, ставка IF достаточно высока. Но платежные системы также подталкивают магазины использовать дополнительные системы авторизации, например, 3D Secure (Full UCAF в табличке). Отправка SMS на номер, привязанный к карте, то есть двухфакторная авторизация, снижает риск мошенничества, и, как результат, ставка IF также снижается (она в MasterCard получается около 1.5-1.6% для онлайн-платежей).

За счет IF банки-эмитенты зарабатывают деньги на выпуск и обслуживание карт, поэтому чем больше и чаще вы платите с карты, тем больше они зарабатывают. Считать, что они катаются как сыр в масле за счет высоких тарифов на IF, нельзя. Это рыночная, плюс-минус реальная ставка, хотя многие игроки отрицают это и считают, что ставка IF должна быть, как минимум, в 2-3 раза, а то и на порядок меньше. При этом розничные сети отказываются нести расходы за фрод или мошенничество. В этом извечном споре у каждой стороны есть свои железобетонные доводы, и каждая сторона преследует свои коммерческие интересы.

В стороне осталась такая операция, как возврат денег, если товар вернулся в магазин. Как правило, ставка IF удерживается в этом случае, иногда вводятся дополнительные штрафы, если число возвратов превышает среднее по рынку и аномально высокое. В банках стараются заработать также и на этом, поэтому для многих торговых сетей возвраты товара – это всегда прямая потеря. Не говоря уже о том, что сам товар необходимо уценить минимум на 20-30 процентов и продавать как б/у. Но уже на стадии возврата торговая точка, если товар был оплачен по безналичному расчету, несет убыток. Для ряда очень крупных игроков предусмотрены тарифы, в которых нет таких штрафов или удержания платежей, но это скорее исключение, чем правило.

Из ставки IF становится понятно, почему банки стараются выпускать больше премиальных карт, чем обычных. У них выше ставка IF, что в теории им дает возможность больше зарабатывать, если человек активно пользуется своей картой. Но есть и те, кто этого не делает, а соответственно, надо учитывать и их в расчетах. Тот же Тинькофф-банк продвигает премиальные карты как массовый продукт, это сделано только по одной причине - они так получают больше IF, что позволяет извлекать большую прибыль из каждой карты. Но по всем признакам карты Тинькофф к премиальным не относятся, так как не дают ровным счетом ничего. Всегда с интересом наблюдаю, как в Шереметьево владельцы «премиальных» черных карт Тинькофф ломятся в лаунж MasterCard и узнают, что их карты премиальными ни в каком виде не являются. Разочарованию этих людей нет предела, с другой стороны, настоящие черные карты серии World требуют или большой остаток на счете, или платеж в 5 000 рублей и выше за обслуживание, причем этот платеж ежемесячный.

То есть, в Тинькофф сделали простейшую штуку, подтянули свои карты к максимальным IF, но при этом ничего, что обычно получают владельцы премиальных карт и пакетов, не дали. Обычные золотые карты, как правило, дают бесплатную страховку на поездки и на всю семью, а не только на держателя карты, различные приятные мелкие и не очень бонусы. В том числе различные скидки. В Тинькофф ничего подобного нет даже близко, так как в этой бизнес-модели это просто невозможно. К слову сказать, это также объясняет, почему банки обожают выдавать вместе с кредитами платежные карты уровня Gold и выше, так они получают больше IF, зарабатывают чуть выше, чем если бы давали простые карты. В случае большого кредита или ипотеки это беспроигрышный вариант, многие бизнес-схемы построены с учетом этого.

Комиссии платежных систем

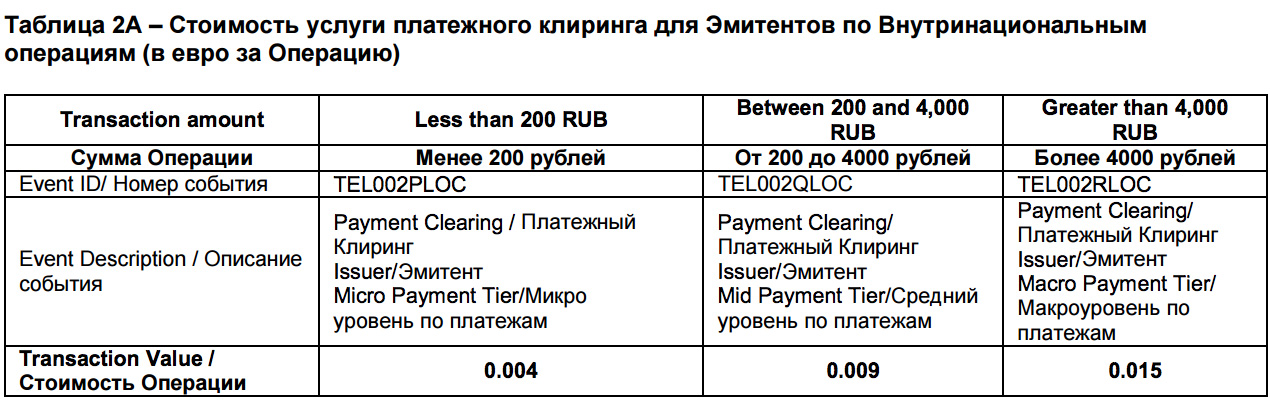

Очень забавно слышать о том, что платежные системы грабят торговцев, так как у них неподъемные комиссии. Обычно размер комиссии является коммерческой тайной, и в большинстве стран, он не является публично доступным. В России после истории с внедрением национальной платежной системы это не так, и можно посмотреть комиссии как MasterCard, так и Visa.

Из таблички вы видите, что при платеже менее 200 рублей комиссия MasterCard составляет 0.004 Евро, или около 28 копеек при текущем курсе. Комиссия при оплате вне домашнего региона начинается от 0.4%, что уже выглядит совсем иначе. Тем не менее, комиссия платежной системы за каждую операцию фиксирована и зависит от объема операций в торговой точке, а также суммы платежа. Исходя из публично доступных данных о комиссии платежных систем, сложно предположить, что они как-то наживаются на торговых точках. Скорее платежные системы можно и нужно представлять как посредника между банками и торговыми точками, который устанавливает правила игры. Основные платежи зарыты в IF, с чего банки и живут, а вовсе не в комиссии платежных систем.

Комиссии агентов и посредников

Иногда и по каким-то странным причинам торговые точки выбирают работу не с банком-эквайрером, а с посредником. Как результат, появляется дополнительная комиссия, которую платит торговая точка (но не покупатель!). Это отрицательно влияет на операционную прибыль торговой точки, как правило, характеризует понимание финансового рынка со стороны владельцев. Изредка это оправданно, когда возникают новые рыночные ниши, например, переносные терминалы, подключаемые к смартфонам, для оплаты услуг такси или оплаты доставки товара курьерами. Но это уже скорее исключения, чем правило.

Мировой опыт и российские реалии, заключение

Отчего в ФАС не хотят разбираться в том, как устроен рынок платежных систем и из чего состоит платеж, понятно и легко объяснимо. Если вдуматься в то, из чего формируются платежи, неожиданно окажется, что тарифы на обслуживание розницы и онлайн-магазинов появляются в первую очередь под влиянием банков, которые в них заинтересованы не меньше, а подчас и больше, чем сами платежные системы. Есть мировой опыт, когда регулятор вмешивается в работу платежных систем, подменяет собой рынок. Например, в Европе для платежных систем ввели ограничение на комиссию, которая составляет 0.2-0.3%, теперь в ЕС тарифы заметно ниже, но только на первый взгляд. Например, в Великобритании платежные системы выставляли фиксированный IF для большинства предприятий, с переходом на процент выигрывают те, у кого сумма среднего чека небольшая (до 35 фунтов), а вот те, кто продает дорогие товары, начинает платить в абсолютных числах больше. От этого сильно пострадала компания Apple, так, при безналичной оплате MacBook раньше она платила комиссию платежной системе около 8-15 пенсов, теперь эта комиссия может составлять порядка 2 фунтов. И это только одна составляющая платежа. Скрытые составляющие и штрафы меняются соразмерно, так как банки и платежные системы не готовы нести расходы по поддержанию чужого бизнеса. Считать, что регулятор может поменять в приказном порядке ставки, а банки и платежные системы на это не отреагируют, наивно. Понятно, что давление регуляторов во всех странах мира будет продолжаться, но это происходит не от большого ума. Мы это видим не только в банковской сфере, но и в телекоме, на примере отмены роуминга в ЕС, который подрывает возможности операторов инвестировать деньги в развитие сетей, а как результат, приводит к скрытому росту цен на тарифы и отыгрыванию своих денег другим путем. Ровно то же самое будет происходить и в области платежных систем.

Этот материал очень кратко описывает то, как работает эквайринг. Для любого современного человека, привыкшего считать свои деньги, важно знать, как все устроено. Для того, кто занимается бизнесом, это просто необходимый минимум информации, чтобы строить реалистичные сценарии работы на рынке и понимать, какими будут скрытые расходы.

Например, если российские розничные игроки добьются снижения IF для крупных категорий, того же DIY, оборот которого выше 500 миллиардов рублей в год, то последствия будут очевидными – стоимость обслуживания всех банковских карт возрастет, эти затраты переложат на пользователей этих продуктов. Вырастет операционная прибыль для компаний, но это будет временное явление, большинству придется снизить цены на свои товары, так как это логично в рамках их экономии на транзакциях, и та же ФАС им поможет в этом. Но проиграют потребители, так как банковские карты просто станут дороже в своем обслуживании. Не кардинально дороже, но все-таки цены вырастут, и заметно. Это просто пример того, когда люди пытаются рулить процессом, ничего в нем не понимая или делая вид, что все понимают. Бизнес, также как и наука, не терпит прохиндеев.

http://mobile-review.com/articles/2016/armchair-analytics-88.shtml

Комментарии

оба ответа в Вашей подписи

по сути:

1. эти тарифы сдерживают продвижение POS. Именно расширение безналичных платежей, а не уровень цен.

2. Полный бред. наличие или отсутствие POS на цены не влияет никак. Для крупных сетей сейчас тарифы эквайринга до 3 (трёх) РАЗ ниже чем для частников. И цены на опт для них тоже ниже.

Мнение клоунов меня мало интересует. Жду ответов от профессионалов.

P.S. Судя по ответу на вопрос №2 очередной клоун даже русского языка не понимает.

Вам ответили профессионально и точно.

Например, вот этот клоунский высер:

Какие, нафиг, тарифы на эквайринг для тех, кто им НЕ пользуется, а принимает ТОЛЬКО нал?

Научитесь на досуге читать до конца:

И цены на опт для них тоже ниже.

Это автор говорил о крупных сетях. Ну и он абсолютно прав - от наличия/отсутствия ПОС цены обычно не зависят.

Прочитайте на досуге 25 главу Налогового кодекса, если вам это хоть о чем-то говорит. Расходы на эквайринг включаются в прочие расходы предприятия, т.е. в конечном итоге формируют себестоимость реализованных товаров. Если вы не видите связи между себестоимостью и ценой, то нам и говорить не о чем.

Вообще бы тебе бан следовало бы влепить за такую дискуссию, клоун.

всегда без карты дешевле. на 2%. а если в черную платить то на 10%.

Я надеюсь это неудачная шутка? Цена товара прописана на ценнике.

Розничная цена прописана на ценнике и не может отличаться от вида оплаты (нал или карта).

Розничная цена в конкретном магазине зависит от ряда факторов (содержание точки, закупочная цена, норма прибыли).

Уровень цены основа в конкурентной борьбе. Если удается держать низкими цены относительно конкурентов, то можно позволить себе дополнительные методы привлечения покупателей: акции, POS терминалы.

Если и так цены высоки (или доходы точки низкие), то POS не будет, т.к. это дополнительные расходы.

Т.о. в магазинах с низкими ценами есть POS (или есть шанс что появится), с высокими - не появится.

При условии примерно равного ассортимента

Где такое? Я столкнулся с дискриминацией когда билеты на самолёт покупал у победы, они, негодяи, накинули за безнал. За безнал в интернетах!

там где дружишь с начальством) легально не проведешь а по знакомству пожалуйста

И что ты покупаешь такого по знакомству налом? Ради интереса.

А вообще, лучше безнала в мире нет. Нал суть зло.

радиодетали. электрику (автоматы, контакторы)

Да уж, не ширпотреб.

с ширпотребом еще проще. идете на рынок

Я приверженец цивилизованных товарно-денежных отношений. На рынок не хожу.

Самая полезная статья за последнее время. Спасибо.

Не знаю насколько по адресу вопрос, но мне давно интересно это мелкое мошенничество Тинькова с выдачей премиальных карт. Неужто платежная система не обязывает банки прилагать к премиальным картам определенный перечень услуг? Получается, что премиальность карты гарантирует только более высокие комиссии, а все "плюшки" - это добрая воля конкретного банка? Ну странно же.

Второе. Существуют различные программы вроде АэрофлотБонус, когда часть расходов накапливается в виде миль. Понятно, что эти деньги в итоге банк берет из комиссии от каждой транзакции. Но не многовато ли? Я как-то раз считал мильную программу AlfaMiles, там чуть ли не 1.5% расходов возвращается. Ну или попроще - разнообразный cashback, там вообще до 10% бывает. Откуда?

по Тинькову: дьявол в деталях. Есть утвержденные ПС категории премиальных продуктов (Gold, Platinum), а есть банковские (Black) не имеющие никакого отношения к ПС.

Любые кэшбэки это программы либо ПС, либо эмитента, либо совместные. Выплачиваются из "убытков" по работе с пластиком. Т.к. для расширения сети привлечь владельца карты проще, чем повысить привлекательность среди торговых точек снижением комиссии за эквайринг.

А, то есть у Тинькова не настоящая MasterCard World, а просто черная карточка похожая на MasterCard World? Как-то это для банка не солидно. Все равно что поддельными китайскими ролексами торговать.

Смысла Gold/Platinum никогда особо не понимал. Там какие-то микроскопические привилегии, а банки еще и пытаются их тебе за деньги продать. Что-то полезное начинается где-то с уровня MasterCard World и Visa Signature.

думаю что настоящая, только World НЕ ПРЕМИУМНАЯ КАРТА.

MC имеет две линейки продуктов:

1. Standart - Gold - Platinum

2. World- World Black Edition - World Elite

Тиньков Блэк, это не Black Edition

1. Совместные программы - там часть обычно компенсурет совладелец кобренда. Если это кобренд Аэрофлота, - то получается, что банк продавая такую карту клиенту привязывает его к Аэрофлоту, за то тот может часть баллов компенсировать... по разному.

2. Всегда читайте мелкий шрифт, когда вам обещают компенсировать баллами, что-то не свзанное с определенной сетью/брендом более 1 процента. Скорее всего там будут сильные ограничения по суммам этих компенсаций или еще что-то. Это - чистый маркетинг. Хотя знал карту одного банка, где реально возвращали 3% со всего безнала. Было ощущение, что там не умели считать свои доходы/расходы. Что и подтвердилось - банк под санацией. ))

На практике (сам оформлял продажи через Visa/Mastercard) - комиссия - именно что 2.5%-3.5% (разная для Visa/MC/Amex и др.)

К чему этот долгий блуд со словом, мне плевать, кто там и как берет эти 2.5% - важно, что берут.

Хотя, в очередной раз убедиться, что все ЗЛО именно в БАНКСТЕРАХ - полезно.

Для сравнения - чистые рыночные отношения, система Биткойн - комиссия? В среднем - сотые доли процента - устанавливается с помощь автоматической процедуры, аналогичной аукциону для каждой транзакции индивидуально.

Так и ставьте терминалы биткойна, делов то!

Как только биткоиновых платежей станет можно платить налоги, так сразу все и поставят. А до тех пор это игрушка ненужная.

Статья очень хорошая.

Одно только надо добавить: банки-эмитенты несут весьма солидные расходы на оборудование и софт для поддержки платёжных систем, поэтому два процента комиссии для них также бывают убыточными.

Отличная статья! Как небольшое замечание по теме: автору можно было бы подробнее расписать про кэш-бэк по картам. Я так понимаю что клиенты - держатели карт получают возврат в виде процента (по некоторым категория карт или покупок до 3-5%) с безналичных покупок в магазинах.Таким образом банки делятся частью прибыли со своими клиентами, тем самым привлекая их и удерживая хорошими условиями. При это конечно они не забывают облапошивать клиентов, например, сопутствующими страховками. Причем про страховки клиенты узнают случайно через несколько лет.

Очень полезно оказалось. По горячим следам сразу разобрался со своим премиальным продуктом - картой GO!BLACK, выданной Казкоммерцбанком (Казахстан). Было прикольно, когда служащие банка перекидывали меня как мячик с одного телефона на другой. На четвертой итерации таки смогли дать более-менее внятный ответ. Ситуация оказалась один в один, как описанная для банка Тинькофф. Никаких дополнительных преимуществ, по сравнению со стандартным продуктом. Только карта черного цвета.

При следующем перевыпуске карты буду оформлять стандарт. Ибо нефик.

Спасибо за интересную статью!

А может кто знает - не подскажите, насколько дешевле получается транзакция, если банк-эмитент и банк-эскаваер - это один и тот же банк? То есть например если карта выдана сбером, и терминал - сбером? Сколько например в этом случае будет стоить транзакция, для случая "непродуктовые товары", и введен пин-код лично покупателем, и все это происходит конечно внутри страны?

Страницы