В заметке "Почему нужно сказать спасибо "подлому СССР", или долговая закабаленность населения США и России" давалось сравнение текущей закабаленности населения России и США.

ОБНОВЛЕНИЕ - в связи с полученным замечанием от ata (для США были учтены не все депозиты), все таблицы пересчитаны.

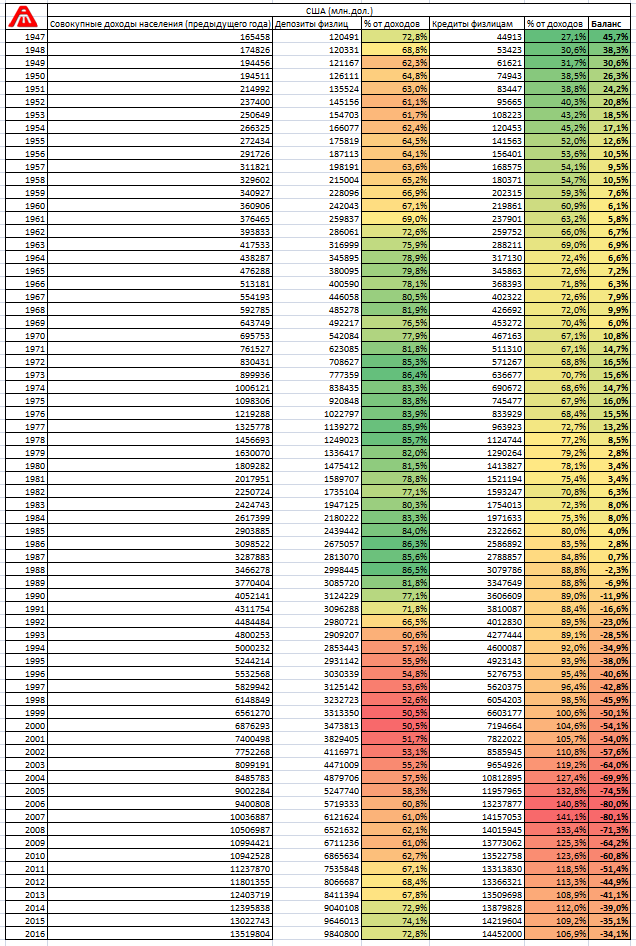

Дополнил ее построением аналогичной таблицы за всю историю США после войны - как мы помним, по результатам войны и разрухи в Евразии, они смогли сосредоточить у себя свыше половины оставшейся мировой промышленности, что и стало физической основой для "золотого века" США.

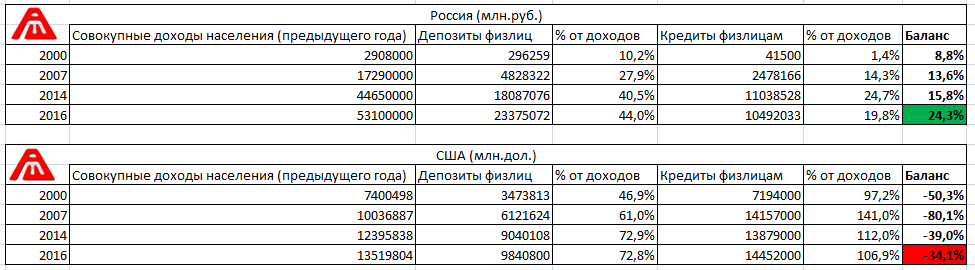

Итак, вот цифры из предыдущей заметки:

И вот аналогичные за послевоенную историю США:

В частности, мы видим:

- текущие цифры для России на уровне самых лучших времен США - перед пиком нефти; что будет завтра?

- тренд на деградацию итогового показателя в США шел все послевоенное время (уж не в этом ли причина "внезапно случившейся" эмансипации в США, просто прежним домохозяйкам ПРИШЛОСЬ массово работать, чтобы справиться с растущей долговой кабалой) и до пика в 2007 году;

- после прохождения пика нефти в США цифры вышли примерно в 0;

- психологически значимый рубеж был пройден в 1987-м - после этого американцы стали нетто-должниками;

- планка в минус 50% была взята в 1999 на фоне дотком-пузыря;

- планка в минус 80% была взята в 2006 на фоне сабпрайм-пузыря;

- падение показателя после 2008 года смущать не должно - рост совокупного долгового бремени, с учетом пирамиды ГКО США и корпоративных долгов, никуда не делся и продолжился, просто эта часть долгов не на отдельные семейные бюджеты падает, а на все семьи совокупно :-).

Комментарии

Как же иногда не хватает Даниэля с его ложечкой мёда.

Бывшие соотечественники пишут из США: да, мол, долги, но проценты по ним такие низкие, что их можно выплачивать совершенно безболезненно. Тогда возникает вопрос: какая ставка по кредитам станет для американцев неподъёмной, и при каких условиях может произойти такой рост процентов по кредитам для физлиц?

Низкая ставка ФРС, обеспечившая продолжение банкета после 2007 = коллапс пенсионных и социальных фондов в среднесрочной перспективе.

Фактически, эти недоумки радуются тому, что дожирают остатки пенсий :-).

Вот, поигрйтесь тут

https://www.anz.com.au/personal/home-loans/calculators-tools/calculate-r...

Изменение на 1% при займе в 500 тыщ, при выплате равными платежами дает 300 долларов. Вроде немного, но это 3600 в год. Это примерно 5% средней доналоговой зарплаты в авсралии. Такое может ооочень сильно подкосить. При том, что следом могут прибежать страховщики и задрать премию за возросший риск.

Если сравнивать с моей зарплатой, то 5% - это мед.страховка на двоих детей. При этом деньги расписаны в ноль, от и до, и +5% обязательных расходов, это, знаете ли, не совсем ещё катастрофа, но к тому рядом.

Самое смешное, что соскочить с ипотеки (или продать этот большой дом за 500 и переехать в маленький за 300) без больших финансовых потерь не выйдет.

О том и речь. Вроде бы не так и много, 5%. Но в ситуации со средними заработками и ниже это очень и очень серьёзный удар по семейному бюджету.

БОЛЬШОЙ ДОМ МОЖНО ПРОДАВАТЬ ПОДЕЛИВ НА ОТДЕЛЬНЫЕ КОМНАТЫ.

Если мне не изменяет мой склероз, в США мало (точнее я бы сказал, что нет, но могу быть неправ) кредитов с фиксированной ставкой, что является основной схемой в России.

А это значит, что при росте ставки будет расти и стоимость обслуживания кредита.

Правда в примерах договоров я видел максимум и минимум, так что не получится армагеддона, но проблемы будут.

Вот тут давались более точные цифры:

Ставка LIBOR обновила рекорд с 2009 - что это значит для "простых лохов"?

"Во-первых, понятно, что сложнее будет перезанимать, чтобы погасить новыми займами ранее набранные кредиты.

Во-вторых, во многие уже выданные кредиты была заложена привязка к LIBOR - процент автоматически вырастет сразу. Какова доля таких кредитов?

По оценкам Goldman Sachs 20% всей уже имеющейся ипотеки в США была привязана к LIBOR (ARM-ипотека). Часто схема используется и в образовательных кредитах. Совокупно долг граждан США, привязанный к LIBOR, оценивается в 15-20%. У корпоративного кредитования доля повыше - 20%-25%.

Таким образом, совокупный долг граждан и корпораций США, завязанный на LIBOR, составляет примерно $6 трюликов резаной - детальная декомпозиция по полным долгам секторов дана на третьей картинке.

Соответственно, рост ставки в последние недели означает "всего лишь", что корпорации и граждане США должны будут заплатить по процентам в следующем году на скромные $60 ярдов больше. Это сразу.

Сумма возрастет в разы, если добавить к них тех, кто будет рефинансировать кредиты".

На самом деле кредитов с фиксированной ставкой гораздо больше, чем с плавающей. Но! Они заключаются, как правило на несколько лет - 1, 3, 5 лет. И по окончании этого контракта нужен новый контракт с новыми ставками. Обычно, фиксированная ставка выше - плата за отсутствие риска. Чем на дольше, тем выше, обычно ставка.

В Германии 4 года назад, когда я заключал договор на ипотеку максимально ставка фиксировалась на 10 лет. Слава богу в следующем месяце я уже расплачусь и забуду как страшный сон про кредит.

это пока есть высокооплачиваемая работа, скажем получая в год 100к вечнозелеными совершенно спокойно можно платить 2000$ в месяц банку, а если это щастье закончилось и работу за 30к надо еще поискать, то есть начинается совсем другая история.

Низкие проценты означают возможность платить больше, что означает высокие цены, что означает долги.

Помница, плаксивая тряпка писал про снижение долгового бремени на физиков и новый виток роста... Похоже, так и происходит.

Роста чего, клоун?

Роста пирамиды ГКО США и макулатуры на балансе ФРС? Безусловно.

Тебе наверное уже задавали вопрос, почему ты долги процентуешь к доходу а не к активам?

Потому что эти доходы это конретные баксы, а стоимость активов - виртуал.

Та же недвига в США, если бы ее не поддержали с 2008 по 2014 печатным станком (выкуп производился не только ГКО, но и MBS, если забыл), обрушилась бы в разы, как и фондовый пузырь.

Еще в любой ипотеке есть такая засада, что обеспечение кредита есть та самая недвижимость. И её стоимость - рвночная. А цена кредита - фиксированная.

При падении рыночной цены на ранних перриодах ипотеки, кредит перестает обеспечиваться недвижимостью, и кредитор в таких случах просит срочно покрыть разницу. А иначе - на торги. А при падающем рынке владеоец идет жить под мост, в лучшем случае, если места есть.

В США так все и было, банки конфисковали десяток миллионов домов, выгнали людей на улицу.

А что было потом?

Потом они пришли к государству, и сказали - дай нам денег, или рынку недвиги и финсистеме кранты, потому что если мы этот конфискат выкинем на рынок, он обрушится в разы и финсистеме капец, ибо эта недвига является.обеспечением по нашим обязательствам.

Государство почесало репу и наладило выкуп MBS печатным станком, избежав банки от необходимости массового слива конфиската.

Внимание, вопрос - что мешало государству изначально поддержать не банки, а ипотечников, которых выгнали? Нет ли тут, к примеру, лоббизма или конфликта интересов?

Нет ни конфликта интересов, ни лоббизма, этож очевидно.

Я вот не находил ибо плохо искал. А что стало с той конфискованной недвижкой? Её ведь явно не вернули и не за нал продали. Наверняка впарили в долг лоху со следующего уровня. Вы видели материал где-нибудь?

В авсралии известны случаи, когда семью выпнули под зад, оставалось выплатить 110 тыщ из 300, срочно внести нужно было что-то около десяти тыщ. Мужика не допустили на аукцион его бывшего дома, дом ушел за 150. За цифры не уверен, но пропорции помню хорошо.

Ему еще повезло, что продажатпокрыла остаток долга и расходы. А так бы еще и счет принесли.

Вообще при заключении договора на ипотеку можно застраховаться от потери работы. Задача государства обязать ипотеку брать только со страховкой, чтобы не оказаться на улице.

Но тут другой момент - падение рынка недвиги, т.к. ипотека станет менее доступной из за страховки. А значит нужен компромисс.

Фашисты сжигали людей в газовых камерах, как мусор. Видимо для США эти лузеры, не смогшие платить по ипотеке тоже мусор....

проблема в том, что эта страховка стоит очень не дешево.

Наверное потому что стоимость актива - это условная сумма по которой его могут купить, только вот отсутствие покупателей может привести к ситуации как с акциями дойчебанка, Потому и сравнивает с доходами.

Да нет. Алекс-нож использует показатель аналогичный долг/ВВП, без учёта сроков погашения и прочих условий. Актив это права собственности приобретённые ранее на доходы, и чтобы корректно оценить долговое бремя и риски нужно знать структуру расходов населения и смотреть на активы и отношение долгов к активам. Просто долг/доходы это так же как долг/ВВП - просто статистика.

Торговля будущими доходами как причина финансового кризиса

Можно посмотреть на деловую логику процесса - как только первая фирма берёт массивный займ, чтобы получить конкурентное преимущество (и несомненно, получает его), остальные просто вынуждены тоже влезть в долги, и дальше эта наркоманская спираль может только закручиваться туже и туже, пока в неё не будет включён весь деловой мир.

С какого перепугу у физиков дела должны обстоять иначе ?

Чисто технический вопрос: как ты так красиво закрасил столбики?

Масляной краской :-).

В Excel кнопка "conditional formatting".

Пользуешь эксель на аглицком?:О

Условное форматирование

Непонятно, откуда такие цифры.

Например, в табл. L.101 есть такие строки за 2015 год:

Households and nonprofit organizations; checkable deposits and currency; asset : 1300.2

Households and nonprofit organizations; total time and savings deposits; asset : 8345.8

Вообще, активов у домохозяйств + NPO много, на 71217.1 млрд.долл, против 14509.5 млрд. обязательств. Часть из них. возможно, не будет выплачена полностью, и их следует при учёте дисконтировать. Но такая процедура требует детального рассмотрения и обоснований.

А вот это похоже на мой прокол... Не ту строку выгрузил, нужно пересчитывать.

Смотри новую редакцию.

Оказывается, у них не так плохо как мы думали

Было бы интересно в эту таблицу добавить периоды президентов США. Возможно убийство Кеннеди, Уотергейт, начало рейганомики и развал СССР будут коррелировать с динамикой этих цифр.

С экономическими кризисами оно коррелирует, по годам видно. Да и логично: хуже с деньгами - берут меньше кредитов и больше откладывают в кубышку.

А вот еще немножко информации о задолженности американских городов:

Хьюстон и Даллас, у вас проблемы

Как минимум два крупных американских города оказались на грани банкротства. Неминуемый крах может грозить техасским «гигантам»: Далласу и Хьюстону. Причин для таких апокалиптичных прогнозов предостаточно.

Оба города в ужасном состоянии. Основная причина — несостоятельность местных органов власти. Иллюзорные прогнозы, не отражающие действительности, и смехотворная разработка систем привели к тому, что многие заговорили об экономической «смерти» Далласа и Хьюстона. Первый задолжал пенсионным фондам свыше девяти миллиардов долларов, а второй по горло влез в долговую яму по облигациям.

Пенсионный фонд Далласа сокращается и продолжит сокращаться в будущем. Однако это не единственная проблема города. Сейчас техасские города в целом находятся в непростой ситуации. Касается это и населенных пунктов поменьше. Однако тревожат американцев больше всего именно судьбы «гигантов».

Пути решения проблемы предлагаются самые разные. Однако совершенно очевидно, что начать нужно с реформ в руководящих органах. Власти Далласа и Хьюстона справляются из рук вон плохо. Доверенные им города постоянно возглавляют кризисные топы. Далласу требуется всесторонняя государственная помощь, а Хьюстон может подлечиться за счет обновленной системы.

Абсолютно не очевидно. Даллас сдох совершенно не потому, что мэр проворовался.

Плохой нарот наложился на падающий рынок. Нереально идеальный шторм.

Пол Крейг Робертс попросил у Путина российское гражданство (тыц)

Не серьезно, конечно. Но знаково.

похоже, избрание Трампа вызвано осознанием желания вернуться в 70-80-е годы

Есть мнение, что в 50-е.

Ты забыл потребление лаптей на душу населения сравнить.

И фунфыриков.