Эра могучей нефтяной отрасли США подходит к концу: крупнейшая нефтяная компания страны находится в большой беде. Компания ЭксонМобил, самая прибыльная нефтяная компания США, показывает худшие показатели. Ее прибыль может снизиться на 85% с 2012 г. На самом деле, ситуация с Эксон гораздо хуже, если копнуть глубже.

Рентабельность намного меньше, если учитывать капитальные затраты.

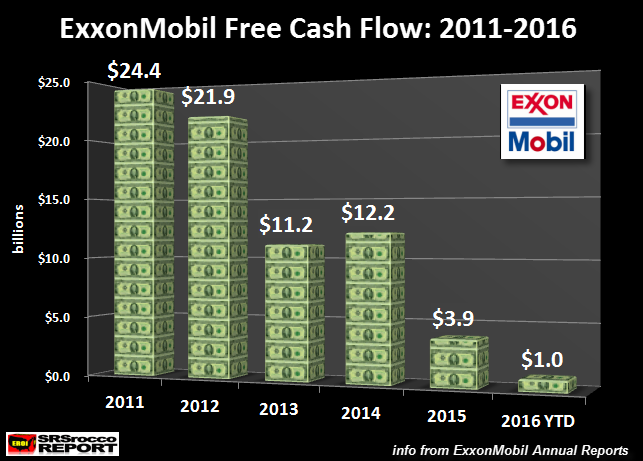

Для того, чтобы понять реальную прибыльность компании, необходимо посмотреть на денежный поток. Он снизилась с $24,4 млрд. в 2011 г. до $1 млрд. за девять месяцев 2016 г.:

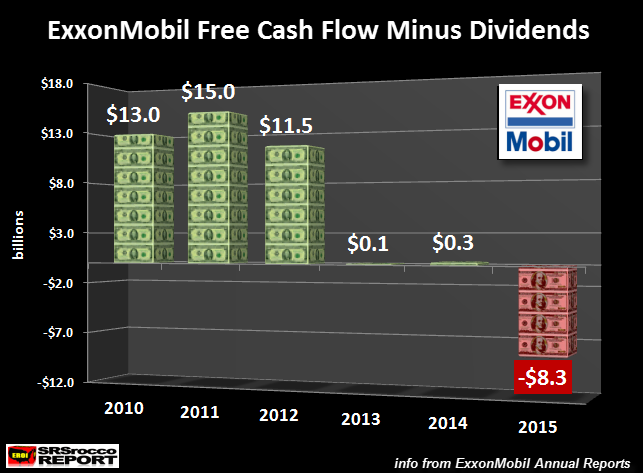

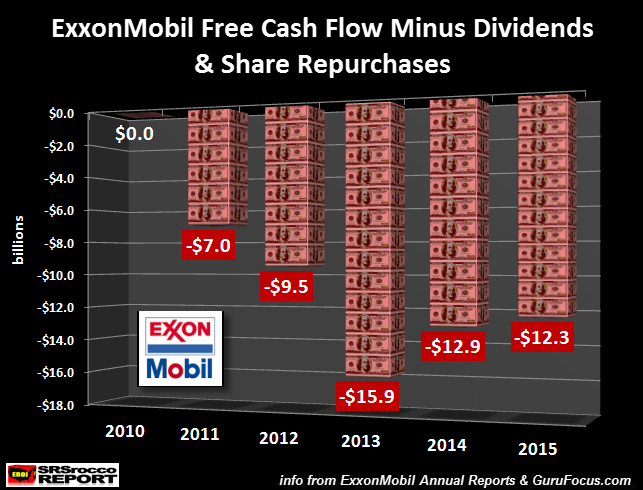

Таким образом, здесь можно видеть, что свободный денежный поток компании Эксон в $1 млрд. снизился на 95% с $24,4 млрд. в 2011 г. Денежный поток не включает выплаты дивидендов, дырка составила $8,3 млрд. в 2015 г.:

Эксон заявила о $45 млрд. чистой прибыли в 2012 г., свободный денежный поток минус дивиденды составили лишь $11,5 млрд. Но компания не сделала денег в 2013 и 2014 гг. Можно говорить, что что-то серьезное происходит.

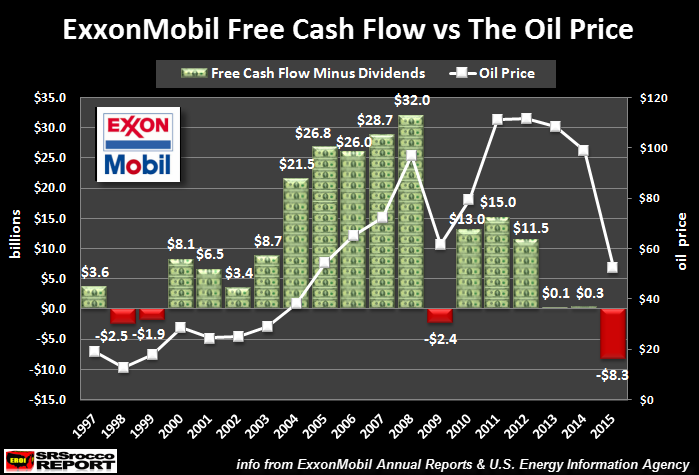

Белая линия отображает среднегодовую цену на нефть, что характеризует зависимость.

1. По мере того как цена на нефть выросла с $20 в 2002 г. до $97 в 2008 г., свободный денежный поток минус дивиденды компании Эксон выросли до $32 млрд. (с $3,4 млрд.). Это хорошо.

2. Плохая новость заключается в том, поток наличности Эксон значительно снизился, когда цена на нефть составляла более, чем $100 в 2011-13 гг. Несмотря на то, что цены на нефть в 2011 и 2012 гг. был выше, чем в 2008 г., свободный денежный поток компании, в том числе дивиденды, составили менее половины. Кроме того, Эксон не добавила ничего в 2013 г., когда цена на нефть была выше $100.

3. Была прибыльность в $20 млрд. с 2004 по 2007 гг., когда цена на нефть составляла $38-72, и как так получилось, что компания не сделала прибыли в 2013 г., когда цена на нефть была на уровне $100??

4. Компания имела отрицательный свободный денежный поток в 1998 г. (- $2,5 млрд.) и в1999 г.(- $1,9 млрд.), когда цена на нефть была на уровне $13-18. Сравните это с дефицитом наличности в $ 8,3 млрд. в 2015 г. при средней цене на нефть в $52 .... в три раза по сравнению с 1998 и 1999 гг.

5. Причиной огромного снижения наличности Эксон, даже при более высоких ценах на нефть, обусловлено двумя факторами: высокие капитальные затраты и высокие дивидендные выплаты.

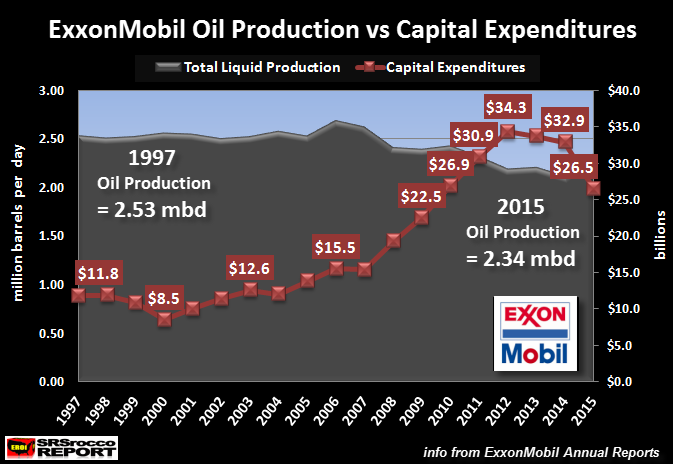

Массивная увеличение капитальных вложений вызвало разруху в Эксон.

В 1997 г. Эксон потратила $11,8 млрд. на капитальные затраты при добыче 2,5 млн. баррелей в день (MBD) нефти. Тем не менее, их капитальные затраты увеличились почти в три раза - до $34 млрд. в 2012 г., а добыча упала до 2,2 млн. б/д. Мягко говоря, Эксон потратила в три раза больше денег в 2012 г. для добычи 300000 б/д, чем в 1997 г.

Когда компания поняла, что рынок не может позволить себе цену в $120 за баррель, они стали сокращать расходы на разведку. Несмотря на то, что общая добыча увеличилась до 2,34 MBD в 2015 г., капитальные затраты сократились до $26,5 млрд.

Ситуация продолжала ухудшаться в 2016 г. По отчету за 3 квартал капитальные затраты за девять месяцев сократились еще на 40% по сравнению с аналогичным периодом в 2015 г. Без увеличения расходов на капитальные вложения, будет довольно проблематично для компании поддерживать добычу и оставаться прибыльной.

Компания должна утроить капитальные вложения для поддержания добычи, а также увеличить выплаты дивидендов, чтобы поддерживать счастливое настроение акционеров, но падающая цена полностью потрошит компанию изнутри.

Все достаточно плохо, но ситуация еще гораздо хуже для Эксон, если принять во внимание еще два негативных фактора.

Эксон потратила большую часть наличных денег, чтобы выкупить свои акции, вместо того, чтобы финансировать новые нефтяные проекты.

Кажется, будто Эксон поняла на раннем этапе, что пик нефти пришел, поэтому решила не тратить слишком много денег на будущие нефтяные проекты. Вместо этого, компания потратила огромное количество денег на выкуп акций за последние два десятилетия ... особенно с 2005 г.

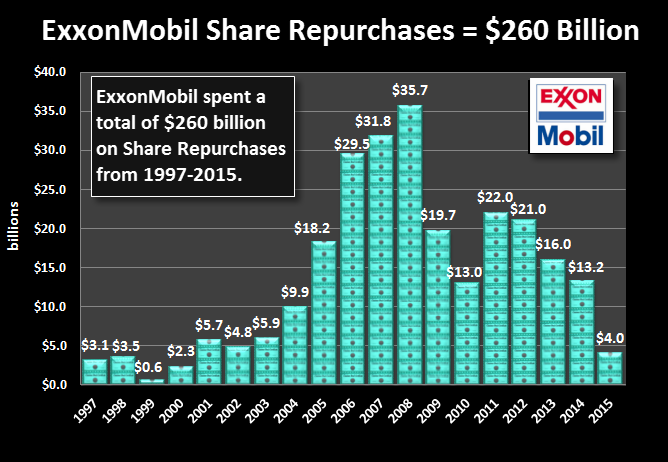

В то время как Эксон выкупала свои акции в течение нескольких лет, трудно представить суммы. Свободный денежный поток (включая дивиденды) составил $190 млрд. в 1997-2015 гг. Глядя на баланс компании, нет понятия, куда ушли все эти деньги. "Смотрите на выкуп акций». Какой сюрприз.

Согласно отчетам Эксон потратила $260 млрд. на выкуп акций с 1997 года:

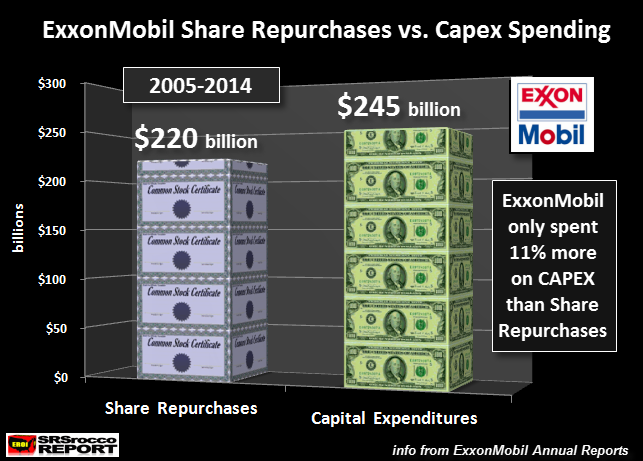

В этом десятилетии Эксон потратила $220 млрд. на покупку собственных акций. Теперь сравните это с общими капвложениями ($245 млрд.) за тот же период времени:

Это означает, что крупнейшая нефтяная компании в США решила выкупить примерно треть своих акций, чем использовать денежные средства для финансирования новых нефтяных проектов.

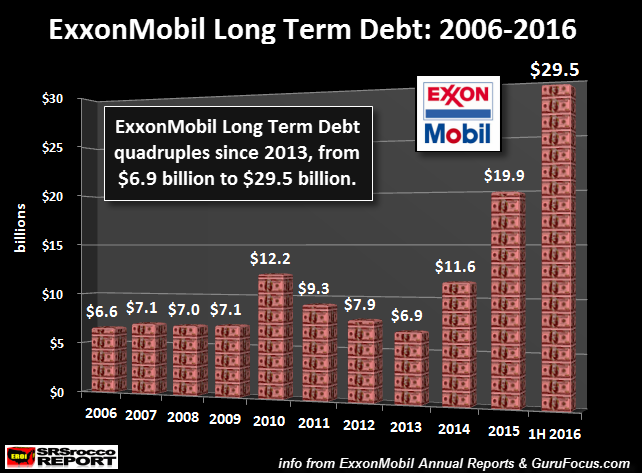

Долгосрочный долг компании Эксон взвился вверх в последние три года.

Финансовое положение компании начало ухудшаться в 2011 г. ... когда цена на нефть подскочила до $110 ...:

Таким образом, Эксон сломался уже в 2010 г. и ему пришлось залезать в резервы или занимать деньги, чтобы покрывать дефицит. Всего за пять лет (2011-2015) компания потратила на $58 млрд. больше, чем она получила от поступлений.

Это оказало глубокое влияние на долгосрочный долг компании Эксон:

Можно видеть, что долгосрочный долг компании Эксон взлетел с $6,9 млрд. в 2013 г. до $29,5 млрд. в первой половине 2016 г. В основном, компания в настоящее время занимает деньги на выкуп акций или выплату дивидендов. Это не является жизнеспособной бизнес-моделью.

Необходимо понимать, что ситуация в крупной нефтяной промышленности США очень тяжелая. Если крупнейшая нефтяная компания в стране находится уже в такой ситуации, то что говорить о других?? Один пример.

Шеврон является второй по величине нефтяной компанией в США. В 2015 г. Шеврон потратила на $18,2 млрд. больше на капитальные расходы и выплаты дивидендов, чем получила от операций. Таким образом, Шеврон потратила на $10 млрд. больше, чем Эксон в прошлом году (8,3 млрд.).

Вырисовывается мрачная картина устойчивости ранее мощной нефтяной индустрии США, особенно когда цены на нефть продолжают снижаться. Как уже упоминалось ранее, есть прогнозы, что в течение десяти лет, 75% заправочных станций США будут закрыты, а нефтяная промышленность, какой мы ее знали, дезинтегрируется.

Плохие новости.

Эксон объявила о списании 20% своих запасов нефти.

Из этого следует сокращение 4,6 млрд. баррелей резервов канадских нефтяных песков и сланцевой нефти в США. Но это уже более 20% запасов компании. Уменьшение резервов означает, что у Эксон их осталось только на 12 лет при текущем уровне добычи. Но это только при текущей цене.

Эпоха в 100+ лет крупной нефтяной индустрии США подходит к концу ... и быстро. К сожалению, американцы понятия не имеют, насколько плачевной может стать ситуация, а многие до сих пор верят в "энергетическую независимость США ". Можно даже предположить, что к 2020 году США будут другими, а многие американцы не готовы к этому.

https://srsroccoreport.com/end-of-the-u-s-major-oil-industry-era-big-tro...

Комментарии

Нефтянка когда-то был локомотивом экономики США, то на чем они и состоялись.

А теперь это жалкая дотационная отрасль, дожимающая соки из пирамиды ГКО и прочих пирамидок поменьше.

Они вроде бы в разных лагерях?

Думаете?

Я чего тогда в униосон говорили? Но Миша сейчас давно молчит (статус не позволяет), но раньше был очень разговорчивый. На мой взгляд от Латыниной ни чем не отличался (это по поводу сланцев и Газпрома), поливали оба будь здоров.

Иметь свое мнение, считать его правильным (а как иначе:)?), не грех. Даже для Михаила Леонтьева, даже если оно совпадает с чьим-то еще, и даже если этот кто-то Юля. И даже ошибиться, может любой (это правда не про Юлю, она как раз не ошибается - злорадствует сука).

Тем более, что еще не конец времен и до конца ничего не ясно. Во вс. сл., я пока воздержусь открывать шампанское.

Так и будешь ходить трезвым, как... не знаю кто.

Он говорит,просто не интересовались.https://youtu.be/N-XA9hGHKS0

И чем дольше цена не нефть будет удерживаться искусственно низкой, тем мощнее будет взлет цен в будущем!

ЭксонМобил это же не только добыча углеводородов. У нее куча дочерних компаний, производящих и продающих топливо. Думаю за последние 10 лет ДВС вместо 25 литров бензина стали кушать 10 при той же мощности. Потому и показатели компании были другими даже и при высоких ценах на нефть. Высокие цены на нефть компании мало помогут вернуться к прошлым прибылям.

КПД выросло с 50% до 125? Или раньше он был ниже, чем у паровоза?

Некоторое снижение расхода покрылось общим повышением мощности, так что средний расход не снизился. При этом количество машин растёт.

При чем тут кпд? У автомобилей MPG вырос примерно в полтора раза. За счет ДВС конечно.

Не поверите - но таки да, КПД вырос с 5% до 25% на переходных режимах. И как ни странно - за счет точного дозирования топлива в топливно-воздушную смесь. Всякие лямбда-зонды и прочие электронные впрыски - они в принципе и созданы для точного дозирования топлива на разных режимах работы.

Старые двигатели с карбюратором этого не умеют, у них на низах богатит, на верхах беднит, как следствие - падение мощности во всех режимах, кроме расчетных 3000 об/мин.

ГАЗ-М20 Победа, двигатель 2,1л, 50 кобыл, контрольный расход 11 литров на сотню. Ниссан MR20DE 140 кобыл, контрольный расход 7 литров на сотню. В полтора раза, так на минуточку)))) А уж если начать считать расход на киловатт- там полный атас будет)))

при этом большинство современных машин легче, быстрее, БЕЗОПАСНЕЕ, кушают в полтора раза меньше бензина, а уж переход на нормы экологичности евро5 вообще задушил потребление бензина в гейропке)))

Вот только есть большое подозрение, что и движки эти современные турбомоторные будут ходить куда меньше, чем прежние атмосферные того же литража, тем более - в суровых рассейских условиях.

В таком случае выкуп собственных акций на низах за заемные средства логичен.

Предположим Эксон владеет инсайдом о том, когда произойдет взлет цены на нефть. Два года они сводили баланс в 0. Т.е. закупались просто на все свободные деньги, но была неопределенность по срокам.

А последние два года начали брать на это в долг по крупному. Т.е. день Х назначен и он приближается.

Эх, скоро не заказывать мне мышки и наушники из Китайчины поштучно(

Купите оптом щас пока есть возможность.

Я вот детям обувь-джинсы накупил на пять лет вперед. Может быть - зря. а может и нет, посмотрим.

тут "для снижения добычи на 300 000 б/д" или что-то вроде должно быть.

Хорошая выжималочка денег. Интересны фамилии удачливых бенефициаров. Ведь куда-то конкретно из этой дыры деньги уходят.

ПС: То. что сейчас эта отрасль падает, не значит, что это будет продолжатся слишком долго.

Очень возможно, что после того, как подобные компании сгрызут за долги, сырье вновь взметнется вверх

С более влиятельным господином, в море финэкономики, на капитанском мостике. .

=что это будет продолжатся слишком долго=

Как правило все происходит очень быстро.

Не зря американцы лезут в нашу нефтянку, Миша Корчемкин каждый день вещает, что нужно разделить газпром и т.д.По поводу Лукойла долго ходили слухи, что полностью переходит амерам, но видимо, Аликперов не решился разделить судьбу Ходора, даже отменили продажу нефтесервисной компании американскому Шлюмбергеру (Шллюмберже).

В 2010 г.Exxon купила крупнейшего после Chesapeake добытчика газа XTO Energy и стала лидером американской газодобычи. Стоимость сделки $ 41 млрд.

В 2011\2012 г. цена газа в штатах рухнула в разы ниже безубытка, и поддержка добычи газа осуществлялась за счёт высокой цены нефти. В 2014г. обвалилась и эта подпорка.

Думаю, недавние наезды (прокуроры и SEС) на Exxon - попытка заставить компанию заниматься газом и дальше, невзирая на убытки, как это делает Chesapeake.

Экономика США - постиндустриальная, основанная на услугах. Запомните это, тупые ватники!!!

Так что чем больше закроется промышленных производств, тем больше америкосов ватникам кофе нальют, пальтишко накинут, пососут рублёвую титьку...

Сложно по таким цифрам судить о эффективности компании. Закроют убыточные проекты и могут выжить и получить еще большую прибыль.

А вот еще одна не радостная информация об американском фондовом рынке

Фондовая Америка продемонстрировала самое долгое падение за 36 лет

5 ноября 2016, 00:08

Торги на биржах США завершились снижением основных котировок, падение индексов стало самым длительным с 1980 года.

Промышленный индекс Dow Jones уменьшился на 0,24% - до 17 тыс. 888,28 пункта, индекс высокотехнологичных компаний NASDAQ опустился на 0,24% - до 5 тыс. 46,37 пункта. Индекс широкого рынка S&P 500 сократился на 0,17% до 2 тыс. 85,18 пункта, падая уже девятый день подряд.

Выборы президента США состоятся 8 ноября, при этом за четыре дня до них позиции фаворита Хиллари Клинтон в опросах общественного мнения продолжают слабеть, передает «Прайм».

Уровень безработицы в США в октябре снизился до 4,9% с сентябрьского уровня в 5%; число рабочих мест в несельскохозяйственных отраслях экономики увеличилось на 161 тыс., оказавшись хуже прогнозов.

Дефицит торгового баланса США в сентябре снизился на 4 млрд долларов, или на 10% по сравнению с пересмотренным показателем августа, и составил 36,4 млрд долларов, тогда как аналитики ожидали снижения показателя до 38,5 млрд долларов.

«Доклад по рабочим местам подтвердил нынешний тренд, и он позитивный. Слабость, которую мы видим последнюю пару недель, частично связана с выборами, которые продолжают нервировать инвесторов, а также с коррекцией в условиях высоких оценок и посредственных доходов», - приводит MarketWatch слова президента Tower Bridge Advisors Мариса Огга.

Опровергаем очевидный фееричный бред.

За период с 01.01.2011 по 30.09.2016:

1. Активы компании выросли на $36,9 млрд. (+12,2%) с $302,5 млрд. до $339,4 млрд.

2. Обязательства компании при этом выросли только на $12,6 млрд. (+8,4%) c $149,8 млрд. до $162,4 млрд.

3. В структуре обязательств краткосрочные обязательства рухнули на $12,6 млрд. (-20,1%) с $62,2 млрд. до $50 млрд, а долгосрочные обязательства выросли на $25,2 млрд. (+28,9%) с $87,2 млрд. до $112,4 млрд.

4. Собственный капитал компании вырос за счет прибыли на $24,3 млрд. (+15,9%) со $152,7 млрд. до $177 млрд. Доля финансирования деятельности за счет собственных средств выросла таким образом с 50,5% до 52,5%.

5. При этом выкупленные собственные акции уменьшают собственный капитал (числятся в разделе "Эквити" со знаком минус), т.е. реальный собственный капитал вырос на $98,2 млрд. с $309,3 млрд. до $407,5 млрд. С учетом этой корректировки доля финансирования деятельности за счет собственных средств выросла с 67,4% до 71,5%.

6. Выплачено дивидендов акционерам на сумму $73,2 млрд. и выкуплено акций у акционеров на сумму $87,9 млрд. при полученной чистой прибыли в $211,3 млрд.

Вывод один: все изложенные в статье мысли это обычная примитивная подтасовка, дешевая демагогия, а то и откровенное враньё. Сломанные компании не получают прибыль, не платят дивиденды, не выкупают акции.

Отчеты Exxon.

овец, перелогинься.

поясните, если нетрудно:

и в п.5:

Так каков собственный "капитал", все же ?

в п.4:

и в п.5:

аналогично.

Оборотные активы упали примерно на треть:

2012 г. - 64460 , 2015 г. - 42623

Из них денежные средства и краткосрочные фин. вложения (т.е., то, что можно быстро вытащить если что)

упали почти в 3 раза. Составляют примерно 1% (если грубо) от "активов" - 3705 .

http://ru.investing.com/equities/exxon-mobil-balance-sheet

1. Собственные выкупленные акции можно продать с нулевыми расходами. В структуре собственного капитала выкупленные собственные акции отражаются со знаком минус, т.е. уменьшают капитал, а в активе не отражаются вообще. Таковы правила бухгалтерского учета.

2. Я не понимаю с какой стати приведены данные за 2015 год и 2012 год, в то время как я сравниваю (и автор в своей статье) 2010 год и YtD 2016 года.

Дебиторка на 01.01.2011 при средней цене на нефть WTI $80 в 2010 году ($92 к концу года) cоставила $32,3 млрд, кэш $8,5 млрд., запасы и прочие текущие активы $18,2 млрд., общая величина текущих активов $59 млрд.

Дебиторка на 01.10.2016 при средней цене на нефть WTI $44 за 9 месяцев 2016 года составила $20,4 млрд, кэш $5,1 млрд., запасы и прочие текущие активы $17,5 млрд., общая величина текущих активов $43 млрд.

При падении цены на нефть на 82% величина дебиторки упала только на 58% (на $12 млрд). Или вы не знали, что Exxon нефтегазовая компания, и ее выручка и прибыль, дебиторка и запасы зависят от цены на нефть? Надо было лучше подготовиться и не позориться в прямом эфире.

Что же до вычисления доли кэша в величине активов, то это вообще лишено смысла, особенно на фоне основного лейтмотива статьи о том, что все (и якобы еще сверх того) тратится на дивиденды и выкуп акций. Добавьте в актив стоимость купленных акций, а в пассиве уберите минус по выкупленным собственным акциям и картина сразу станет другой. Реальной.

не надо личных выпадов, ладно ? А то в ответе утонете. Я вас пока не задевал.

1. Коню понятно, что уменьшают. Я привел ваши цифры.Которые отличаются. Вопрос был - каков, все же, собственный капитал ?

2. Лень было проверять документы там. Насдак тоже 2012-15 дает:

http://www.nasdaq.com/symbol/xom/financials?query=balance-sheet

3. Ваши рассуждения вполне годны для стабильного рынка. Но, если начнется падения из-за лопнувших пузырей, биржа перегрета, стоимость активов резко повалится, а кэш, чтобы заткнуть дыры, сильно сократился. Полагаете, "эта музыка будет вечной" ?

" Активы компании выросли на $36,9 млрд. (+12,2%) с $302,5 млрд. до $339,4 млрд.".

Претензия SEC ( U.S. Securities and Exchange Commission ) как раз состоит в том, что компания завышает стоимость своих активов, используя для её оценки предполагаемую в будущем цену нефти, а не текущую, как это делают коллеги по бизнесу.

Exxon действует в точном соответствии со своей учетной политикой, которая полностью соответствует принципам бухгалтерского учета, применяемого в США. И об этом прямо написано в каждом годовом отчете компании.

Depreciation, depletion and amortization, based on cost less estimated salvage value of the asset, are primarily determined under either the unit-of-production method or the straight-line method, which is based on estimated asset service life taking obsolescence into consideration. Maintenance and repairs, including planned major maintenance, are expensed as incurred. Major renewals and improvements are capitalized and the assets replaced are retired.

ExxonMobil uses the "successful efforts" method to account for its exploration and production activities. Under this method, costs are accumulated on a field-by-field basis. Costs incurred to purchase, lease, or otherwise acquire a property (whether unproved or proved) are capitalized when incurred. Exploratory well costs are carried as an asset when the well has found a sufficient quantity of reserves to justify its completion as a producing well and where ExxonMobil is making sufficient progress assessing the reserves and the economic and operating viability of the project. Exploratory well costs not meeting these criteria are charged to expense. Other exploratory expenditures, including geophysical costs and annual lease rentals, are expensed as incurred. Development costs, including costs of productive wells and development dry holes, are capitalized.

Acquisition costs of proved properties are amortized using a unit-of-production method, computed on the basis of total proved oil and gas reserves. Capitalized exploratory drilling and development costs associated with productive depletable extractive properties are amortized using unit-of-production rates based on the amount of proved developed reserves of oil, gas and other minerals that are estimated to be recoverable from existing facilities using current operating methods. Under the unit-of-production method, oil and gas volumes are considered produced once they have been measured through meters at custody transfer or sales transaction points at the outlet valve on the lease or field storage tank. In the event that the unit-of-production method does not result in an equitable allocation of cost over the economic life of an upstream asset, an alternative such as the straight-line method is used.

Production involves lifting the oil and gas to the surface and gathering, treating, field processing and field storage of the oil and gas. The production function normally terminates at the outlet valve on the lease or field production storage tank. Production costs are those incurred to operate and maintain ExxonMobil's wells and related equipment and facilities and are expensed as incurred. They become part of the cost of oil and gas produced. These costs, sometimes referred to as lifting costs, include such items as labor costs to operate the wells and related equipment; repair and maintenance costs on the wells and equipment; materials, supplies and energy costs required to operate the wells and related equipment; and administrative expenses related to the production activity.

ExxonMobil performs impairment assessments whenever events or circumstances indicate that the carrying amounts of its long-lived assets (or group of assets) may not be recoverable through future operations or disposition. Assets are grouped at the lowest level for which there are identifiable cash flows that are largely independent of the cash flows of other groups of assets for this assessment.

Potential trigger events for impairment evaluation include:

ExxonMobil performs asset valuation analyses on an ongoing basis as a part of its asset management program. These analyses and other profitability reviews assist ExxonMobil in assessing whether the carrying amounts of any of its assets may not be recoverable.

In general, ExxonMobil does not view temporarily low prices or margins as a trigger event for conducting impairment tests. The markets for crude oil, natural gas and petroleum products, have a history of significant price volatility. Although prices will occasionally drop significantly, industry prices over the long term will continue to be driven by market supply and demand.

On the supply side, industry production from mature fields is declining, but this is being offset by production from new discoveries and field developments. OPEC production policies also have an impact on world oil supplies. The demand side is largely a function of global economic growth. The relative growth/decline in supply versus demand will determine industry prices over the long term, and these cannot be accurately predicted.

If there were a trigger event, ExxonMobil estimates the future undiscounted cash flows of the affected properties to judge the recoverability of carrying amounts. Cash flows used in impairment evaluations are developed using estimates for future crude oil and natural gas commodity prices, refining and chemical margins, and foreign currency exchange rates. Volumes are based on projected field and facility production profiles, throughput, or sales. These evaluations make use of ExxonMobil's price, margin, volume, and cost assumptions developed in the annual planning and budgeting process, and are consistent with the criteria management uses to evaluate investment opportunities. Where unproved reserves exist, an appropriately risk-adjusted amount of these reserves may be included in the evaluation.

An asset group would be impaired if its undiscounted cash flows were less than the asset's carrying value. Impairments are measured by the amount by which the carrying value exceeds fair value. Cash flow estimates for impairment testing exclude the effects of derivative instruments.

Significant unproved properties are assessed for impairment individually, and valuation allowances against the capitalized costs are recorded based on the estimated economic chance of success and the length of time that ExxonMobil expects to hold the properties. Properties that are not individually significant are aggregated by groups and amortized based on development risk and average holding period.

Gains on sales of proved and unproved properties are only recognized when there is neither uncertainty about the recovery of costs applicable to any interest retained nor any substantial obligation for future performance by ExxonMobil.

Losses on properties sold are recognized when incurred or when the properties are held for sale and the fair value of the properties is less than the carrying value.

Interest costs incurred to finance expenditures during the construction phase of multiyear projects are capitalized as part of the historical cost of acquiring the constructed assets. The project construction phase commences with the development of the detailed engineering design and ends when the constructed assets are ready for their intended use. Capitalized interest costs are included in property, plant and equipment and are depreciated over the service life of the related assets.

"Я не понимаю с какой стати приведены данные за 2015 год и 2012 год, в то время как я сравниваю (и автор в своей статье) 2010 год и YtD 2016 года."

А что здесь может быть непонятного? Разве что ухудшение показателей при росте нефтеценника.

" При падении цены на нефть на 82% величина дебиторки упала только на 58% (на $12 млрд). "

Или вы не знаете, что среднегодовая цена WTI в 2010 г.. составила $ 79,5 \ баррель? Откуда взялись 82% падения вместо 51%?

" Что же до вычисления доли кэша в величине активов, то это вообще лишено смысла, особенно на фоне основного лейтмотива статьи о том, что все (и якобы еще сверх того) тратится на дивиденды и выкуп акций."

Городить заведомую чушь, попутно обвиняя инженеров, врачей и учителей в невежестве, мягко говоря, не способствует ...

Exxon, как вы справедливо отметили, - нефтяная компания. Отвлечение весомой части и без того оскудевающей выручки на выкуп своих акций может означать только попытку поддержать их курс и свой кредитный рейтинг сию минуту в ущерб цене активов в ближайшем будущем.

Мне нечего ответить на "заведомую чушь", тем более что она не относится к моему комментарию, т.е. ничего не опровергает и не утверждает.

Спаибо за инфу. Меня тоже коробил стиль изложения экономических показателей, где автор откровенно не понимал откуда и куда перетекают деньги.

Коробит и бездарность местного модератора Алекса, который рад любую глупость поддержать,

лишь бы лилось на мельницу его представлений.

Бог с ней, с Америкой. В нашей-то стране как дела у нефтяников?

Чистый убыток "Сургутнефтегаза" в первом полугодии 2016 года составил 142 млрд. рублей против прибыли 129 млрд. годом ранее.

Чистая прибыль "Татнефти" в первом полугодии 2016 года составила 48 млрд. рублей против прибыли 59 млрд. рублей годом ранее.

Чистая прибыль "Роснефти" в первом полугодии 2016 года составила 105 млрд. рублей против прибыли 190 млрд. рублей годом ранее.

Чистая прибыль "ЛУКОЙЛа" в первом полугодии 2016 года составила 106 млрд. рублей против прибыли 169 млрд. рублей годом ранее.

Чистая прибыль "ГАЗПРОМа" в первом полугодии 2016 года составила 416 млрд. рублей против прибыли 568 млрд. рублей годом ранее, в т.ч. "Газпромнефть" 92 млрд. против 107 млрд.

Сургутнефтегаз - частная компания

Роснефть - государственная компания

Вопрос: когда наконец Российский экономблок перестанет петь мантры про "эффективного частника" и "неэффективного госсобственника"?

По американским убыточным компаниям: пока ФРС берет деньги из воздуха, чтобы субсидировать убыточные компании - ничего штатовской экономике не грозит.

Все напечатанные доллары поддерживаются мировой торговлей. Инфляция раздувается в других странах. В России так же прет долларовая инфляция. Т.е. в России цены растут в баксах! И так продолжается до следущего кризиса, когда рубль резко рушится в 2-4 раза. В этом случае сгорают все напечатанные доллары ФРС. Штаты опять довольно потирают руки

это ваши мечты и ожидания...эти мантры поет запад давно но что-то толку не видно. куда интереснее - пендосия переварит итоги выборов? врядли

Одно непонятно из графика про кэш флоу и стоимоть нефти. С 2004 по 2008, при более низкой стоимости нефти налички было до дури, а при начале снижения цен на нефть наличка испарилась.

По времени идеально совпадает с началом "сланцевой революции", отсюда рост затрат на другом графике. Сама "сланцевая добыча" - высокозатратная, а отдача маленькая по сравнению с "традиционной" добычей. На начальном этапе очень много было сухих скважин, а все компенсировалось массированным бурением. Потом, как утверждают, число "сухих" скважин уменьшилось (типа начали искуснее бурить и прямо в "хороших местах). Но опыт китайцев показывает, что ничего подобного нет. Тут на АШ обсуждали уже ДУКсы (скважины пробуренные, но не завершенные) и почему они растут. Один предложил, что это и есть сухие (или плохие) скважины. Т.е. объяснение, которое все объясняет. Американцы на каждом углу твердят про технологии (увеличили скорость на 1, 2, 3 и тд.дня, раньше бурили скважину 30 дн, теперь 10 дн.), а тут бац и в ДУКс, что-то тут не так.

Похоже такая же картина у всех "сланцевых" и не только сланцевых бурил. Вроде как Эксон имеет и традиционную добычу.

Дорога в Ад открыта для американской нефтянки. Плывите, плывите, ихтиандры херовы.

ExxonMobil "подавилась" Кашаганом. Ее доля в проекте 17,8%. В проект вложено 50 млрд. долл. В том числе ExxonMobil - 9 млрд. долл. Но с учетом дисконта это около 20 млрд. долл.

Скорее всего, у компании есть еще 2-3 гиблых проекта.

Анатолий, а может этот Кашаган кто ловко подсунул широко открывшей рот ExxonMobil ?

Впереди всех ждет здоровый и экологичный образ жизни. Как в Копенгагене.