На линии ребята с ресурса FinansialSense с тревожными наблюдениями из статистики корпоративного сектора США.

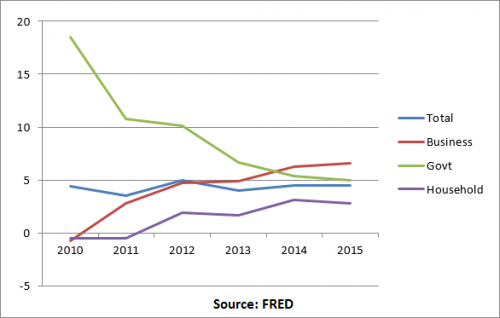

Если сразу после первой волны суперкризиса "долговым движком" экономики США стала пирамида ГКО (т.е. наиболее мощным эмитентом), то после выключения печатного станка в 2014 эта сомнительная честь перешла к корпорациям:

Годовой прирост долга (в % от уже имеющегося) по нефинансовым секторам экономики США (фиолетовый - домохозяйства, зеленый - госдолг, красный - корпорации)

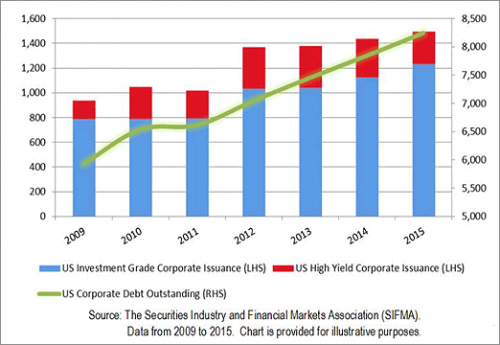

Объем рынка корпоративных облигаций в США составляет сейчас примерно $9 трюликов резаной, что превышает ВВП Германии, Франции и Британии вместе взятых.

Корпорации теперь для привлечения капитала гораздо чаще используют не выпуск акций, а продажу облигаций. Что скрывается за этим явлением?

Годовой прирост корпоративного долга в высокорисковом (красным) и инвестиционном (синим) сегментах

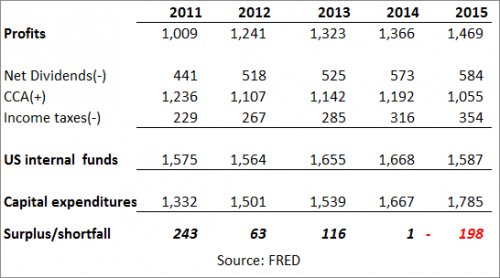

1. Прибылей недостаточно для финансирования капитальных инвестиций

Несмотря на рекорды биржевых индексов, корпоративные прибыли сокращаются - компании S&P 500 демонстрируют сокращение прибылей уже 6 кварталов подряд. В таблице ниже показана связь прибылей с инвестициями. Видно, что если в 2010-2013 собственных прибылей хватало на инвестиции, то начиная с 2013 корпорации прибежали к помощи долгового рынка, чтобы закрыть дефицит, составляющий теперь примерно $200 ярдов:

Само по себе это еще проблемой не является.

2. Требования акционеров увеличить дивиденды

Акционеры давят на корпорации, чтобы те увеличили дивиденды. Сегодня примерно 60% компаний S&P платят годовые дивиденды (рассчитанные как доля от биржевой капитализации) в размере превышающем доходность по 10-летним ГКО США. Это противоречит историческим трендам, когда инвесторы зарабатывали на росте акций, а не дивидендах - и ставки по ГКО превышали дивидендные выплаты.

3. Рост операционных расходов

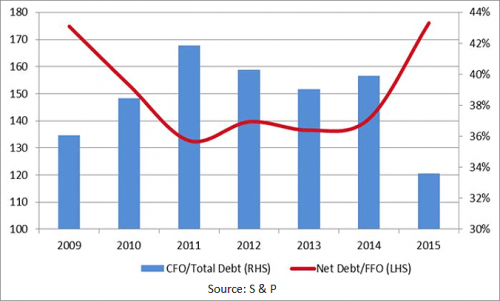

Рост корпоративных долгов идет одновременно с ослаблением денежных потоков. Это намекает, что многие компании пришли на долговой рынок для покрытия текущих расходов. График ниже показывает соотношение прироста долгов с денежным потоком для компаний S&P 500:

Резкий рост соотношения после остановки QE говорит о том, что долговой механизм активно используется для оплаты текущих счетов.

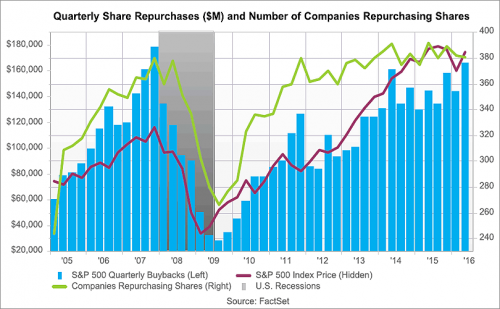

4. Обратный выкуп акций

Корпорации США проводят много экспериментов в "финансовой инженерии". Чтобы поддержать рост котировок акций, сотни корпораций США запустили программы по выкупу собственных акций. Рост объема выкупов, как видно на графике ниже, совершенно потрясающий:

В то же время, даже при низких ставках, наращивание долга ради выкупа акций оправдать крайне тяжело. Длинный долг должен использоваться для длинных целей, т.е. инвестиций. А рост котировок акций никак не способствует долгосрочным целям - это просто финансовая инженерия, в угоду текущих интересов акционеров и менеджмента. Она не создает новых рабочих мест и новые мощности. Это просто подкуп одних инвесторов за счет других.

На последнем графике сделан суммарный свод. С 2009 обратный выкуп акций увеличился на дикие 194%, дивиденды увеличились на 67%, а вот инвестиции выросли на скромные 43%.

Награждать акционеров высокими дивидендами и удерживать котировки акций за счет инвестиций в новые мощности и технологии - это серьезный дефект в распределении ресурсов, особенно когда экономика слаба, а продуктивность имеет очень плохую динамику.

Это также демонстрирует близорукость корпоративного менеджмента, кто ради капризов акционеров рискует долгосрочным здоровьем своих компаний.

Комментарии

Но в принципе зарабатывание на дивидендах а не на курсах - как раз здоровая тенденция

А как насчет роста дивидендов на фоне сокращения прибылей?

Это симптом кризиса экономики США, но действия корпораций в чём-то рациональны.

Тут по-разному. За всех не поручусь, но многие компании Кремниевой долины вообще не выплачивали дивидендов или выплачивали крайне мало. Даже те, кто был в хорошей прибыли. Считалось, что рост курса важнее. На это давили и венчурные капиталисты (чистые спекули) и принцип выплат части зарплаты сотрудникам акциями.

Если теперь некоторые начали выплачивать больше (но всё равно относительно мало), то вот и рост, причём это вполне возможно даже при сокращении прибыли. По правде надо бы не рост/сокращение смотреть, а долю дивидендов от прибыли. Если доля и так крохотная, то её рост или сокращение вполне независимы от размера прибылии определяются чисто политикой и модой.

Мне вот кажется, что в сложившихся условиях корпорации США действуют логично:

Другое дело, что вся эта конструкция склонна к жуткому краху, который случится, как только стоимость долга начнёт расти.

Да, QE дал лишь отсрочку - и рост спекулятивной гангрены. Теперь наркоману нужна либо еще бОльшая доза QE, либо еще более масштабный крах, чем был бы в 2008, если бы печатный станок не вмешался.

Дефектами это можно назвать, если смотреть на ситуацию основываясь на предыдущем опыте. Сейчас ситуация круто изменилась и корпорации (как и государства) живут в новой парадигме - не упасть первым и с надеждой, что гипер все исправит. Больше то расчитывать не на что..

Речь идёт скорее о катастрофе рынка корпоративных акций.

Так может, если данный тип акций преобладает на данном конкретном рынке (лил даже площадке) - речь вести про это?

Тут на АШ целая когорта клоунов убеждала всех, что у корпораций немерянно бабла вот они и балуются выкупом. Но и тут засада - чем выше стоимость акций, тем больше надо дивидендов.

Не зря же они на Японцах тренируются акции выкупать, похоже они в серъез рассчитывают продать всю эту бумагу ФРС по полной стоимости

Может я чего не понял, но в этой таблице указано что они наращивают инвестиции

Ну это очень лукавое предложение, которое сообщает о процентах но умалчивает абсолютные величины. Если инвестиции в 2009 году были 1 триллион, а обратный выкуп был в 50 миллиардов, то 43% это намного больше чем 194%.

А в попугаях ещё больше. Кстати, именно в США очень любят статистику в %% от достигнутого, а не в абсолютных цифрах.

Если компания не может больше вкладывать деньги в расширение бизнеса с прежней рентабельностью, то абсолютно логично, если она их выплачивает акционерам в виде дивидендов или выкупа собственных акций

Блин, ну я, как Задорнов - не понимаю, как можно одобрять политику резкого увеличения выплат дивидентов и выкупа собственных акций за счёт накопления долгов. А дадут бабушке Йеллен отмашку и повысит она процент, как долги отдавать? Это же типичное поведение однодневок, живущих сегодняшним днём. Там с менеджментом методами товарища Ежова впору разбираться.