На АфтерШок регулярно приносят видео-запись какого-то помойного пса с выступлениями типа у сланцевой нефти какой-то небывалый рывок произошел, который кардинально улучшит экономику добычи. В общем - вот-вот наступит реальная перемога. Естественно, голословно, без отсылки на какую-либо первичную информацию - например, на отчетность самих компаний.

Ниже предлагается туда заглянуть по данным первого полугодия (автор - Артур Берман, американский геолог, 36 лет работы в нефтегазовой индустрии).

Рекомендую окунуть подлой харей в эти цифры каждого, кто будет вам рассказывать байки про очередные "сланцевые перемоги".

Сланцевая нефть: Ложный след

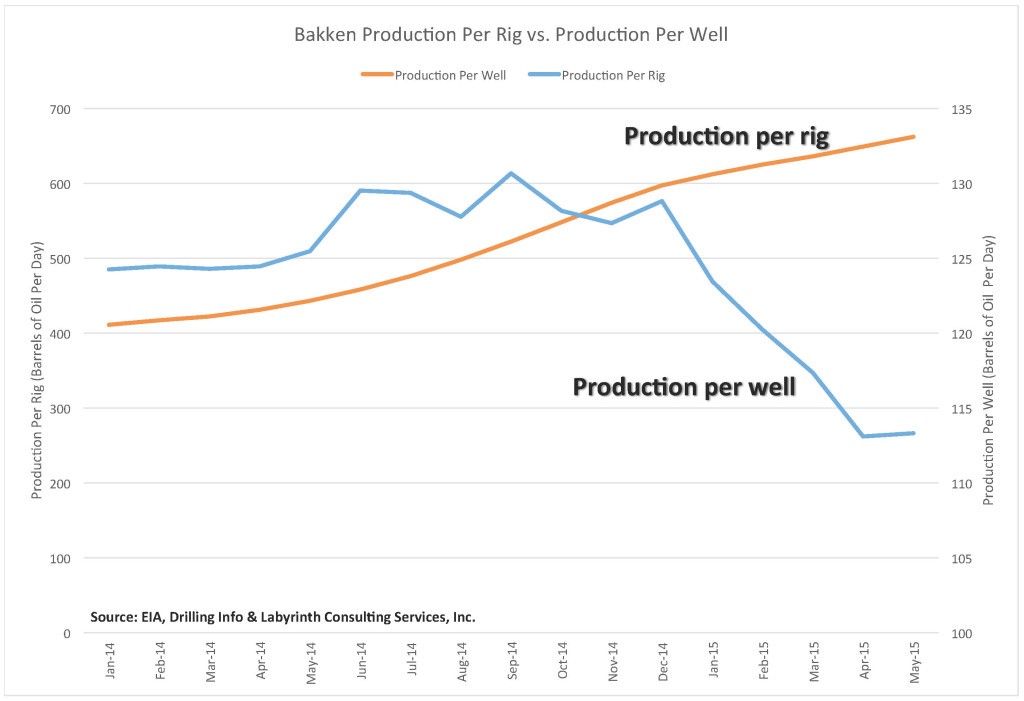

Продуктивность на буровую и эффективность бурения - это отвлекающий маневр, ложный след, то что отвлекает от более важной темы. Например того, что разработчики сланцев теряют деньги.

Кустовое бурение позволяет начать сразу много скважин в одном месте при помощи одной буровой. Продуктивность в расчете на буровую отражает увеличенный объем нефти и газа в расчете на сокращающееся количество буровых. Но никак не соотносится с количеством работающих скважин, которое продолжает расти.

Хотя количество баррелей в расчете на одну буровую продолжает расти, в расчете на работающую скважину - оно сокращается.

Производительность на буровую - лукавый показатель, так как он не берет в расчет себестоимость, которая со временем лишь возрастает. Если бурение сократится до нуля, то показатель продуктивности на буровую вырастет до бесконечности. Причем тут реальный мир?

Иными словами, показатель добычи на буровую интересен, но стоимость добычи одного барреля - вот что реально важно.

Аналогично эффективность бурения оценивает сокращение количества дней, требуемое на бурение определенной глубины. Это тоже интересно, но если мы не понимаем, как это влияет на себестоимость добычи одного барреля, в чем польза?

Давайте заглянем в квартальную финансовую отчетность (формы 10-Q и 10-K SEC), чтобы оценить финансовую позицию компаний и определить себестоимость добычи на баррель.

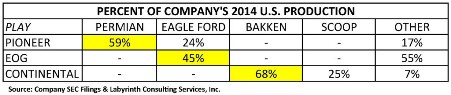

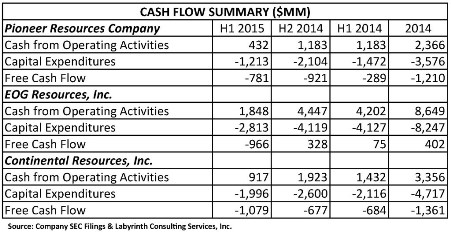

Отчетность компаний Pioneer, EOG и Continental за первое полугодие 2015

Отчетность компаний Pioneer, EOG и Continental за первое полугодие 2015 года говорит, что все они теряли деньги при средней стоимости реализации нефти в $48 за баррель при диапазоне в $44-52 (что включало в себя компенсации по страховкам-деривативам). Эти компании выбраны по следующей причине - они имеют хорошие позиции на самых лучших участках и позволяют оценить все основные сланцевые месторождения (Bakken, Eagle Ford и Permian), обеспечивая значительный объем добычи с них:

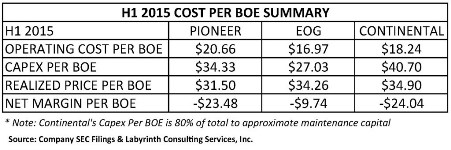

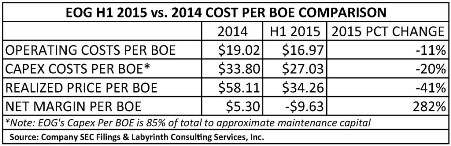

Операционные затраты этих компаний в расчете на баррель нефти выглядят так:

Операционные затраты у Pioneer, EOG и Continental сократились в 2015 на 15%, 12% и 16% соответственно. Это не имеет отношения к бурению (так как бурение это капитальные затраты). Основная причина сокращений - сокращение на персонал и сокращение налогов (так как меньше прибыль), и падение цен у поставщиков услуг, вынужденных бороться за выживание в ситуации низких цен.

Далее, посмотрим на динамику добычи в сутки - у Continental она выросла на 12% в 2015, EOG и Continental стагнировали:

Это очень важные цифры, так как они показывают, например, что все капитальные расходы первого полугодия у EOG и Continental помогли лишь сохранить уровень добычи, а не нарастить его (примечание alexsword - это оптимистичная оценка автора, реально текущий объем добычи был обеспечен тем бурением, что стартовало месяцы назад, а текущие объемы бурения проявятся лишь потом - никаких оснований считать, что бурения в объемах первого полугодия достаточно для сохранения объемов добычи - я не вижу):

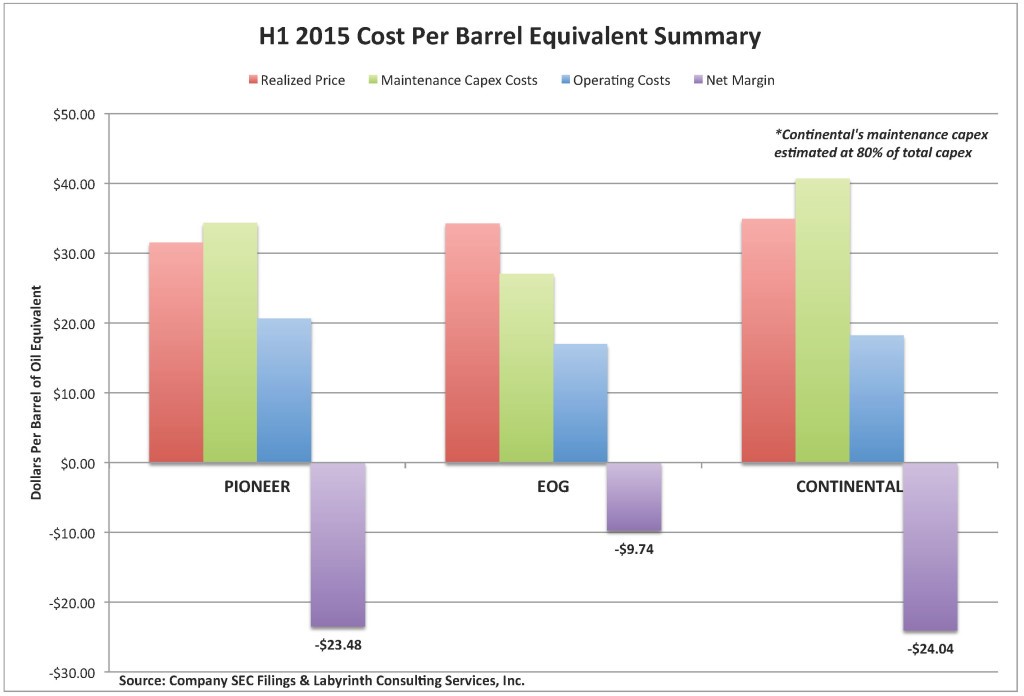

Добавив к операционным расходам из таблицы выше, реализацию (из расчета crude oil - $44-52 per barrel, natural gas liquids - $15-16 per barrel, natural gas - $2.45-2.53 за Mcf), а также капитальные расходы, мы получаем следующую оценку их маржинальности:

Или, в графическом виде:

Отметим, что для Continental, где был рост добычи, была сделана поправка - взято лишь 80% реальных капиталовложений, чтобы можно было сопоставить с двумя другими компаниями.

Вывод - все три компании теряют деньги на каждый добытый баррель все первое полугодие. EOG теряет примерно $9.74 на баррель (28% от реализации). Pioneer - $23.48 (75%) и Continental - $24.04 (69%).

Каждому аналитику, утверждающему о хорошем самочувствии сланцевых компаний, рекомендуется посмотреть на эти данные. Для компаний работающих на более плохих участках, чем эти три - ситуация вероятно еще хуже.

Эти наблюдения вполне соотносятся с их денежными потоками:

Все они имели отрицательные потоки в первом полугодии. Pioneer вышел в минус на $781 ляма резаной, EOG на $966 и Continental на $1.1 ярда. Любопытно также, что если EOG был в положительной зоне в 2014, то Pioneer и Continental теряли деньги уже тогда, при более высоких ценах на нефть.

Взглянем на EOG повнимательнее, чтобы оценить, что изменилось между 2014 и 2015, когда она ушла из плюсов в минуса:

Мы видим здесь сокращение капитальных расходов примерно на 20%, что возможно является базой для утверждений о росте эффективности бурения. Однако я считаю, основываясь на данных компаний, кого консультирую, что большая часть сокращения была достигнута за счет дефляции цен.

В любом случае сокращения недостаточно, чтобы покрыть падение цен и сама компания заявляет, что возобновит бурение в полном объеме лишь при выходе цен на уровень $60 за баррель.

Проблемы отчета EIA по продуктивности бурения

Наблюдая с конца прошлого года падение бурения без аналогичного падения добычи, можно понять, что количество буровых не очень оперативно проявляется на добыче, и говорит лишь о текущем уровне капитальных инвестиций. Продуктивность на буровую - это лишь еще одна производная от количества буровых и имеет все его недостатки.

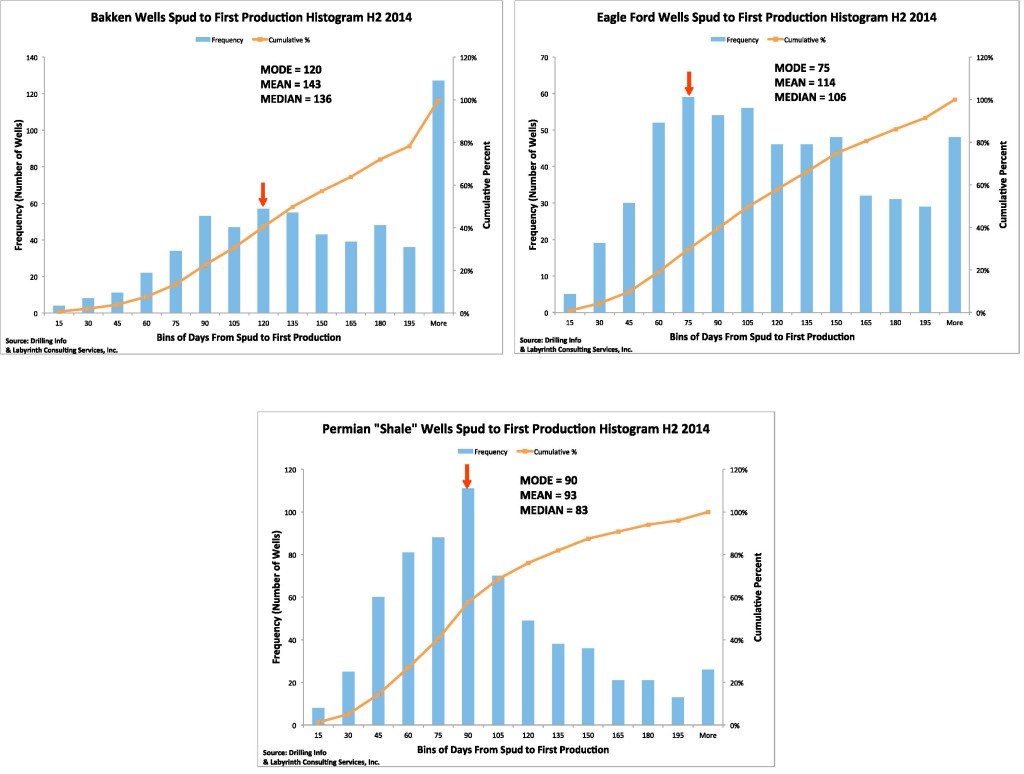

В то же время есть проблемы с тем, как EIA оперирует показателем продуктивности на буровую в своем ежемесячном отчете Drilling Productivity Report. Там они подразумевают 2-х месячный лаг между окучиванием скважины и началом добычи для всех месторождений. Но это просто неверно для трех основных сланцевых месторождений - среднее время на Eagle Ford составляет не менее 75 дней; на Bakken - 120 дней, а на Permian - 90 дней:

Дополнительные проблемы с отчетностью EIA DPR - они включают в себя "нормальную" нефть, также имеющуюся на Permian, и излишне широко определяют ключевые регионы, включая в них много скважин, не имеющих отношения к сланцам.

Заключение

Лучший способ понять, что происходит с себестоимостью добычи - изучение квартальной финансовой отчетности самих компаний. Себестоимость сократилась, но большая часть сокращений вызвана дефляционным трендом, она не имеет отношения к росту эффективности бурения.

Сокращение себестоимости частично компенсировало падение цен, но ни одна из компаний ни вышла в положительную зону при диапазоне цен в $44-52 за баррель, они теряют деньги.

Добыча на буровую не учитывает падение добычи на скважину, этот показатель не имеет смысла, и лишь отвлекает от более важного вопроса о самоокупаемости сланцевой нефти.

Комментарии

Вся жесть впереди

МОСКВА, 15 сен - ПРАЙМ. Добыча сланцевой нефти на месторождениях США в октябре снизится по сравнению с сентябрем на 80 тысяч баррелей в день, до 5,206 миллиона баррелей в сутки, прогнозирует Управление по энергетической информации Минэнерго страны (EIA).

что циферки не бьются

т.е в сентябре 5206+80=5286? маловато для сентября если судить по текущим отчетам.

Или их опять пересмотрели в сторону понижения?

Это не вся добыча.

http://www.eia.gov/petroleum/drilling/#tabs-summary-2

at this time EIA is focusing on the seven most prolific areas, which are located in the Lower 48 states. These seven regions accounted for 95% of domestic oil production growth and all domestic natural gas production growth during 2011-13.

в это время EIA фокусируется на семи самых плодовитых областей, расположенных в 48 штатах. Эти семь районов приходилось 95% внутреннего роста добычи нефти и всей отечественной роста добычи природного газа в течение 2011-13 гг.

ну так я это давно говорил

эффективность буровых это аналог эффективности использования производственных фондов.

Но это не говорит ничего о себестоимости такого производства, кроме того что доля "лизинговых платежей" уменьшается в себестоимости конечной продукции. (фонды загружены лучше (больше) = продукции выпускается больше (на единицу фонда) а стоимость фондов фиксирована)

Q2 - второй квартал? А что тогда такое H1 в таблицах?

Q(uarter) - квартал, H(alf) - полугодие.

Спасибо.

что то подписи на верхнем графике не бьются. В легенде production per rig - голубенькая, а per well золотая. А на графике подписи наоборот.

Косячок-с, но суть ясна.

https://www.dmr.nd.gov/oilgas/directorscut/directorscut-2015-09-14.pdf

У сланцевиков всё намного хуже чем кажется, ибо спотовые цены -

June Sweet Crude Price = $47.73/barrel

July Sweet Crude Price = $39.41/barrel

Aug Sweet Crude Price = $29.52/barrel

Today’s Sweet Crude Price = $30.25/barrel

Это цены именно на "Баккенскую сладкую"? На их Flint Hill я так и не смог найти цен, а вот на http://www.oph.hotlineprinting.com/ есть целая серия цен на разные сорты нефти:

Colorado Western: $30.94

CO North Central: $35.17

WB Mixed Sweet: $35.29

ND Light Sweet: $33.15

Wyoming Sweet: $35.35

N Wyo. / S Mont.: $33.71

Spot prices updated Sept. 14

Скорей всего да.

Шо та помойного пса в овечьей шкуре не видать на ветке, видать, гавкнуть нечего.😆

Он просто прикимарил под деревом, растущем на рынке труда...

Не очень понятно, что конкретно включается в CapEX per BOE. Этим показателем можно очень легко манипулировать в зависимости от того, какой срок использования оборудования проставить в расчете.

Pioneer и Continental теряли деньги уже тогда, при более высоких ценах на нефть. - вот за это двойку. Автор "анализа" вообще в курсе, что такое капитальные затраты и что они окупаются годами и десятилетиями?

Для капитальных затрат (приобретение оборудования, зданий и т.д.) используется финансирование: долговое или собственное. И отражаются эти входящие потоки в Cash Flow from financing, который умышленно не добавили в отчет о денежных потоках. Впоследствии этот входящий поток и превращается в исходящий (CapEX). А несведущему человеку может показаться, что компании при выручке 2 млрд. теряют по 1 млрд. в год (чистого кэша) при высокой цене на нефть.

Все вышесказанное, конечно не отменяет того, что у ребят дела идут плохо, а лапша вешается на уши всем окружающим.

С замечанием согласен. В своем комментарии, я указал, что объем добычи первого полугодия - это плод инвестиций прошлых лет, а не этого полугодия.

Так что реальность еще хуже, чем он написал, так как коллапс инвестиций первого полугодия лишь начинает проявляться.

Возможно Вы невнимательно прочитали текст. Под капитальными затратами здесь понимаются капзатраты (в пересчете на баррель нефтяного эквивалента), обеспечивающие текущий уровень добычи - так называемый maintenance capex. Т.е. сколько нужно тратить на разведку и бурение, оканчивание скважины, чтобы уровень добычи хотя бы не падал (и это всё нефтянники учитывают, как капитальные расходы, если не ошибаюсь).

Для осуществления капитальных затрат действительно используется долговое или собственное финансирование. НО, если денежный поток от операционной деятельности не будет покрывать maintenance capex в долгосрочном периоде, такой бизнес неизбежно будет проедать капитал и в конечном итоге обанкротится. Именно поэтому в статье все правильно указано.

P.S.

Вообще манипулировать показателем CapEx невозможно. Показателем maintenance capex - можно манипулировать, но здесь я полагаюсь на авторитет автора. Вы путаете с амортизацией, которая к cash flow statement имеет очень опосредованное отношение (только через уменьшение налогооблагаемой базы).

Спасибо за пояснение по Maintenance, интересно.

С амортизацией не путаю, так как тут не отчетность, а просто таблица с расходами) Мне было интересно узнать методику расчета maintenance capex в данном случае. На мой взгляд тут возможны такие варианты, как несовпадение периодов затрат и добычи. Как в ситуации с обычным Капексом. Тогда манипуляция может кардинально изменить картину.

Просто если помимо обычного Capex за период вкладываются такие суммы в Maintenance, то ситуация выглядит настолько идиотической, что не укладывается в моей голове.

Честно говоря, мне тоже было бы очень интересно это узнать :). Полагаю, что это такой объем капитальных расходов, который должен обеспечивать увеличение добычи через некоторое время, которое будет достаточным для того, чтобы покрыть падение добычи с существующих скважин. Скорее всего расчет для каждой из компаний будет своим (должен учитывать, как минимум текущую выработку месторождений), но возможно есть и общее правило (типа rule of thumb), дающее хорошие приблизительные оценки. В статье по ходу такое правило и используется - он берет где-то 80%, где-то 85% от фактически капитальных затрат компании, если не ошибаюсь. Оговорюсь еще раз, здесь можно полагаться только на авторитет геолога, написавшего статью.

Ситуация не вполне идиотическая. Такой капекс был большим всегда - долгое время денежный поток от операционной деятельности может быть меньше ден. потока по инвестиционной деятельности за счет вовлечения все новых средств инвесторов и займов - все ждут роста добычи и роста капитализации компании. Сейчас капекс не сокращают до нуля в надежде на возврат цен в будущем, если начать сокращать капекс до нуля - в будущем будет очень сильное падение добычи. Если капекс вообще обрубить - компания может даже остаться прибыльной (по отчету о прибылях и убытках), но только такое счастье продолжаться долго не будет))).

Я так понял, что 80% он взял, так как у этой компании был рост добычи - для двух других он этого не сделал.

Если так, у него тут ошибка в рассуждениях, так как рост добычи в 1-м полугодии был вызван не этими инвестициями а прошлогодними.

Поэтому я и говорю, что его оценки являются оптимистичными.

Наверно. В общем мутноватые расчеты у геолога :). Но в целом ситуация с дОбычей ясна.

Количество добываемой нефти в сутки в расчете на одну буровую и на одну скважину.

Оба показателя ни о чем. Количество добываемой нефти в сутки в расчете на одну скважину - это добыча в сутки деленная на общее число скважин. Этот показатель должен снижаться, так как с течением времени падение добычи из скважины падает. Причем, число скважин с добычей менее 20% от начального растет.

Нужно смотреть "продуктивность новых скважин". Считается за месяц, квартал, пол-года или год с начала добычи. Сегодня на сланцах финансовый кризис. А начало спада роста продуктивности новых скважин будет свидетельствовать о завершении выработки Sweet spots. Это уже технологический кризис. Начало отставания развития технологии добычи от ухудшения промысловых характеристик новых лицензионных участков.

http://www.eia.gov/petroleum/drilling/#tabs-summary-1

"Rig-weighted average"

EIA всяко знает как нужно считать, и у них полка по нефти, и падение добычи на новых скважинах в расчете на буровую по газу.

Нефига не понимаю! По всем 7 сланцевым полям средняя добыча газа из новых скважин на один буровой станок растет. А средневзвешенная по полям - падает.

Поля гришь? Ню-ню

если доля буровых на менее продуктивных месторождениях (не участках) растет, то соответственно добыча в расчете на буровую падает. Что сейчас видимо и происходит. Добыча в расчете на буровую в рамках каждого месторождения растет, но буровые перемещаются на менее продуктивные месторождения.

Например массовое сокращение количества буровых на менее продуктивных месторождениях происходили раньше, а более продуктивные держались, а сейчас начались сокращения на более продуктивных.

Понял. Спасибо. Число буровых сократилось на всокопродуктивных полях сильнее, чем на менее продуктивных.

От себя добавлю цитату:

«После того, как удвоилась горизонтальная длина и количество ступеней на одну скважину в течение последних пяти лет, а также значительно увеличились объемы воды и проппанта на стадию, средняя производительность скважин до сих пор заметно не улучшилась».

П. Кибсгаард, CEO Шлюмберже, 23 марта 2015 г.

Здесь все ждут неизбежного падения сланца.И краха социалки в америке из-за нулевой ставки. Но почему-то не рассматривается возможность массированного прямого субсидирования проблемных отраслей за счёт эмиссии. В таком случае сдохнет не сланец, а крепко достанется арабам и нам.

Такое вообще реально печать баксы для одного сектора экономики? В любом случае это куе, а значит инфляция

Им это и надо. Впереди дефляция, а если ставку ФРС таки поднимет, то дефляция катастрофическая. Так и могут сделать, ставку поднимут, чтобы высасывать доллары из окружающих стран, и свою экономику начнут напрямую субсидировать не допуская сваливания в дефляционную спираль. Кругом будет дефляционный "адЪ и Израиль", а в США очень неплохо.

Зачем его ждать, если оно (падение) давно уже идет? Тут не ждут, а обсуждают происходящее.

Падение будет идти и дальше (может быть). Я ставлю себя на место амеров и думаю, что можно сделать, чтобы

выплыть из дерьмавыйти из ситуации. Собственно говоря, для этого необходимо дождаться пока вся сланцевая мелочь разорится и останется 2-4 крупных игрока. Далее начать тайное субсидирование этих контор. Польза двойная, во первых конкуренты сидят на подсосе из за низких цен, во вторых деньки из сланцевых компаний по цепочке вливаются в американскую экономику.Разве такой сценарий невозможен?

А им оно нужно, выплывать? Если экономически выгодней заниматься не добычей нефти, а другими отраслями? Нефть никто не мешает импортировать. А америкосы все-таки адепты либеральной экономики, когда государство не вмешивается в свободный рынок. Другой вопрос - энергетическая безопасность. Но у США запасы нефти несравнимо меньше чем например в РФ, и может они считают что с точки зрения энергетической безопасности лучше наоборот, сохранить запасы нефти, а не поддерживать экономически невыгодную добычу.

Когда жареный петух клюнет, либерализм у амеров улетает со сверхзвуковой скоростью (вспомните упаковку японцев в лагеря во время ВМВ). Экономика США ДОЛЖНА работать, и сланец сейчас локомотив, тянет на себе очень многое.

С точки зрения энергетической безопасности лучше всего разорить конкурентов, довести их до состояния невозможности самостоятельной работы над крупными проектами,а лучше вообще на территории хаос устроить, что мы и наблюдаем на Ближнем Востоке, всё ближе и ближе к КСА. А после забрать месторождения себе. И качать нефть по себестоимости.

У них 10% мировой добычи, и 3% мировых запасов. Разорилка у них не сломается разорять нефтедобычу в остальном мире, который весь является их конкурентами в этой отрасли?

Тем более разорятся не те конкуренты. А разорятся те, у кого себестоимость добычи высокая. Канада, Норвегия, Англия.

Вдобавок они нетто-импортер. Если они кого и порушат, это приведет только к более высокой цене на нефть, а им её придется импортировать по более высокой цене.

Я бы не стал поправлять так как этот не экономист писал, а спец:

Тут как раз он прав. Так как цикл бурения одной скважины занимает всего 2 недели, с момента принятия затрат до начала добычи проходит очень мало времени.

Вы противоречите ему же:

...Там они подразумевают 2-х месячный лаг между окучиванием скважины и началом добычи для всех месторождений. Но это просто неверно для трех основных сланцевых месторождений - среднее время на Eagle Ford составляет не менее 75 дней; на Bakken - 120 дней, а на Permian - 90 дней...

А с момента принятия решения - еще больше.

Отвлеку вас. Мучит вопрос: что мешает амерам перейти к прямому тайному субсидированию сланцевой отрасли? И давить конкурентов самым своим эффективным оружием - эмиссией доллара.

Так экономика США (вся) этим и занимается с 70-х - косвенным субсидированием убыточной хозяйственной деятельности за счет колониальных налогов. Технически это выглядело как продажа макулатуры различных сортов иностранцам.

Проблема в том, что в 2007 даже колониальных налогов перестало хватать, чтобы покрывать убытки.

Эмиссия? Да, QE это и было ровно тем, что Вы предложили. Если не хватает лоховских капиталов, включить печатный станок. только лохи почему-то начали капризничать и выводить доллар из использования во внешней торговле и резервах. Возобновление QE - лишь ускорит этот процесс.

А чтобы загнать лохов снова в стойло - нужна Реконкиста после перезагрузки и оздоровления финсистемы США.

Вот, собственно, и все "небольшие" вопросы, которые им нужно решить.

QE и прямое тайное субсидирование всё таки разные вещи. Выкуп финансовых активов больше влияет на финансовый сектор, а субсидии непосредственно идут в экономику. Но субсидии должны быть тайными, иначе бегство из доллара.

> Выкуп финансовых активов больше влияет на финансовый сектор, а субсидии непосредственно идут в экономику

Финсектор просто захватил роль контролера по распределению ресурсов в США, а суть процесса ровно та что я описал. Деньги из QE шли в бюджет США (ГКО) и финсектор (MBS), и затем перераспределялись по другим секторам. В том числе в сланцы - в виде кредитов повышенной доступности.

Поправьте окучивание на заканчивание.

Если внимательно посмотреть на эти графики

можно увидеть что добыча нефти на некоторых скважинах началась сразу же, а на некоторых не началась.

В силу чего - хбз. Может фрак не сделали. Может еще что. Это же графики статистической обработки данных. На третьем почти нормальное распределение. Вот бы еще на эти графики наложили среднюю продуктивно ст этих скважин. Но к гадалке не ходи - первые на порядок больше нефти дают чем последние.

Но ситуацию "поддержание штанов" обеспечивают скважины из первой трети графиков.

Может потому что у сланцев создание скважины из двух фаз состоит - drilling & completion?

Я это и имел в виду. Чем больше разбуривание месторождения, тем дальше от этих "сладких мест" и тебе больше встречается ситуация, когда после "drilling" выясняется, что "completion" уже и не надо. "Вскрытие показало, что пациент умер в результате вскрытия".

Надо так же учитывать, что разбуривание ведущих месторождений идет уже давно. Глубины переместились на уровни: 15-20K и более. Лучшие участки: 'sweet spots' быстро сокращаются.

Вы людей то так не пугайте, а то подумают что уже до мантии добурились (кольская сверхглубокая). Там дай бог до 3,5 - 4 тысяч углубились....

Никого не пугаю :), а вот текущие глубины на сланцевых месторождениях в США сами за себя говорят: http://aftershock.news/?q=node/333410

скорее всего глубина в футах дана.

Страницы