Бюджетное управление Конгресса предупредило в своих последних прогнозах, что долг федерального правительства США вырастет с 97% ВВП в прошлом году до 116% к 2034 году — даже больше, чем во время Второй мировой войны. Реальные перспективы, вероятно, еще хуже.

Прогнозы CBO, опубликованные ранее в этом году, основаны на радужных предположениях, начиная с налоговых поступлений и заканчивая расходами на оборону и процентными ставками. Подключите нынешнюю точку зрения рынка на процентные ставки, и соотношение долга к ВВП вырастет до 123% в 2034 году. становится еще выше.

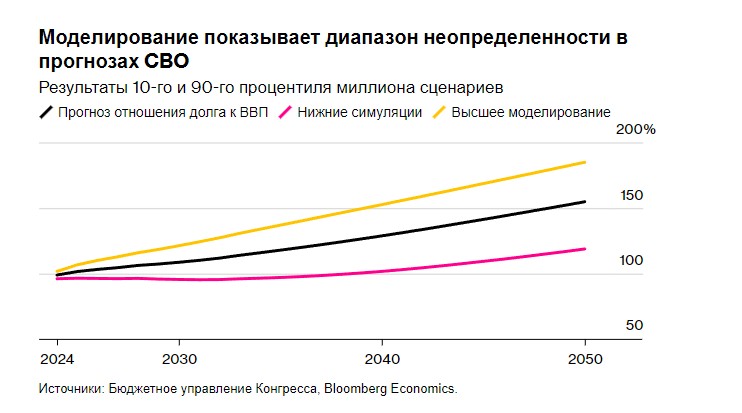

Учитывая неопределенность в отношении столь многих переменных, Bloomberg Economics провел миллион симуляций, чтобы оценить хрупкость перспектив долга. В 88% симуляций результаты показывают, что соотношение долга к ВВП находится на неустойчивом пути, определяемом как рост в течение следующего десятилетия.

Администрация Байдена заявляет, что ее бюджет , предусматривающий множество повышений налогов для корпораций и богатых американцев, обеспечит финансовую устойчивость и управляемые расходы на обслуживание долга.

«Я верю, что нам необходимо сократить дефицит и оставаться на пути финансовой устойчивости», — заявила министр финансов Джанет Йеллен законодателям в феврале. Предложения администрации Байдена предлагают «существенное сокращение дефицита, которое позволит продолжать удерживать уровень процентных расходов на комфортном уровне. Но нам нужно будет работать вместе, чтобы попытаться достичь этой экономии», — сказала она.

Проблема в том, что реализация такого плана потребует действий со стороны Конгресса, который резко разделен по партийным линиям.

Республиканцы, которые контролируют Палату представителей, хотят значительного сокращения расходов , чтобы снизить растущий дефицит, не уточняя, что именно они собираются сократить. Демократы, курирующие Сенат, утверждают, что расходы в меньшей степени способствуют ухудшению устойчивости долга, при этом ключевыми факторами являются процентные ставки и налоговые поступления. Ни одна из сторон не выступает за сокращение льгот, предоставляемых крупными программами пособий.

В конце концов, для того чтобы заставить действовать, может потребоваться кризис – возможно, беспорядочный разгром на рынке казначейских облигаций, вызванный понижением суверенного кредитного рейтинга США, или паника по поводу истощения трастовых фондов Medicare или Social Security. Это игра с огнем.

Прошлое лето в миниатюре стало предвкушением того, как может начаться кризис. В течение двух дней августа понижение кредитного рейтинга США агентством Fitch Ratings и увеличение выпуска долгосрочных долговых обязательств Казначейства США сосредоточили внимание инвесторов на рисках. Доходность эталонных 10-летних облигаций выросла на процентный пункт, достигнув в октябре 5% — самого высокого уровня за более чем полтора десятилетия.

Что касается того, чем все может закончиться, то опыт Британии осенью 2022 года дает возможность заглянуть в пропасть. План тогдашнего премьер-министра Лиз Трасс по нефинансируемому снижению налогов привел рынок золота в штопор. Доходность выросла так быстро, что центральному банку пришлось вмешаться, чтобы снизить риск прямого финансового кризиса. Действия линчевателей облигаций вынудили правительство отменить этот план и покинуть свой пост.

Для США центральная роль доллара в международных финансах и статус доминирующей резервной валюты снижают вероятность аналогичного кризиса. Потребуется немало усилий, чтобы поколебать доверие инвесторов к долгу Казначейства США как к абсолютно безопасному активу. Однако если он испарится, то разрушение позиций доллара станет переломным моментом: США потеряют не только доступ к дешевому финансированию, но и глобальную власть и престиж.

Как CBO, официальный орган надзора за бюджетом Вашингтона, приходит к своему прогнозу долга? Предположения CBO относительно важнейших переменных — роста ВВП около 2%, инфляции, возвращающейся к 2%, процентных ставок, снижающихся с текущих уровней — находятся на уровне правдоподобия. Они также недалеко от цифр опроса профессиональных прогнозистов Федерального резервного банка Филадельфии. Действительно, мнение CBO по ставкам немного выше, чем последний консенсус.

Однако если внимательно их изучить, то можно увидеть, что ключевые предположения, лежащие в основе прогноза CBO, кажутся оптимистичными:

- По закону ООТ вынуждено полагаться на действующее законодательство. Это означает, что предполагается, что срок действия льгот Трампа по налогам в 2017 году истечет, как и планировалось, в 2025 году. Но даже президент Джо Байден хочет, чтобы некоторые из них были продлены . Согласно бюджетной модели Пенн-Уортона, постоянное продление положений закона о доходах будет стоить около 1,2% ВВП каждый год, начиная с конца 2020-х годов.

- CBO также должно предположить, что дискреционные расходы, которые ежегодно устанавливаются Конгрессом, будут увеличиваться вместе с инфляцией, а не идти в ногу с ВВП. В результате расходы на оборону падают примерно с 3% ВВП сейчас до примерно 2,5% в середине 2030-х годов — а это непростая задача, учитывая бушующие в настоящее время войны и надвигающиеся геополитические угрозы. Бывший министр финансов Лоуренс Саммерс говорит, что более реалистичный прогноз добавил бы к прогнозу CBO как минимум 1% ВВП.

- Участники рынка не верят в благоприятные перспективы ставок, поскольку форвардные рынки указывают на то, что стоимость заимствований заметно выше, чем предполагает CBO .

Bloomberg Economics построил модель прогноза, используя рыночные цены на будущие процентные ставки и данные о сроках погашения облигаций. Принимая во внимание все остальные предположения CBO, это показывает, что долг составит 123% ВВП на 2034 год. Долг на этом уровне будет означать, что затраты на обслуживание достигнут почти 5,4% ВВП — более чем в 1,5 раза больше, чем федеральное правительство потратило на национальные расходы. обороны в 2023 году и сопоставимо со всем бюджетом социального обеспечения.

Тяжеловесы всего политического спектра согласны с тем, что долгосрочные перспективы вызывают тревогу. Председатель ФРС Джером Пауэлл ранее в этом году заявил, что политикам « вероятно пора — или уже давно пора » заняться решением «неустойчивого» пути заимствований. Бывший министр финансов Роберт Рубин заявил в январе, что страна находится в « ужасном положении » в отношении дефицита.

Что касается финансов, основатель Citadel Кен Гриффин сообщил инвесторам в письме инвесторам хедж-фонда в понедельник, что государственный долг США является «растущей проблемой, которую нельзя игнорировать». Несколькими днями ранее генеральный директор BlackRock Inc. Ларри Финк заявил, что ситуация с государственным долгом США «более острая, чем я когда-либо мог вспомнить».

Бывший главный экономист МВФ Кеннет Рогофф говорит, что, хотя точный «верхний предел» долга неизвестен, возникнут проблемы, поскольку уровень продолжает расти.

Более широкая точка зрения Рогоффа понятна: прогнозы неопределенны. Чтобы определить некоторые параметры неопределенности, Bloomberg Economics провел миллион симуляций на основе базовой точки зрения CBO — подход, который экономисты называют стохастическим анализом устойчивости долга. Каждое моделирование прогнозирует соотношение долга к ВВП с различной комбинацией роста ВВП, инфляции, бюджетного дефицита и процентных ставок, с вариациями, основанными на закономерностях, наблюдаемых в исторических данных.

В худших 5% исходов соотношение долга к ВВП в конце 2034 года будет выше 139%, а это означает, что в 2034 году соотношение долга США будет выше, чем в подверженной кризису Италии в прошлом году.

У Йеллен есть другой взгляд на устойчивость долга: процентные расходы с поправкой на инфляцию, которые, как она указала, она предпочла бы видеть на уровне ниже 2% ВВП. На этом основании результаты более обнадеживают: выяснилось, что показатель, усредненный за следующие 10 лет, нарушает порог менее чем в трети — 30% — симуляций. Сама глава Казначейства признала на слушаниях 8 февраля, что «в крайнем случае» может возникнуть вероятность того, что заимствования достигнут такого уровня, что покупатели не захотят покупать все, что правительство пытается продать. Она добавила, что сейчас не видит никаких признаков этого.

Переход на путь устойчивого развития потребует действий со стороны Конгресса. Прецедент не является многообещающим. Разногласия по поводу государственных расходов достигли апогея прошлым летом, когда противостояние по поводу потолка госдолга поставило США на грань дефолта. Соглашение о прекращении хаоса приостановило потолок долга до 1 января 2025 года, отложив еще один конфликт по поводу заимствований до окончания президентских выборов.

Трудно представить долговой кризис США. Доллар остается мировой резервной валютой. Ежегодное и неприглядное зрелище балансирования на грани войны с приостановкой работы правительства обычно не оставляет почти никаких волнений на рынке казначейских облигаций.

И все же мир меняется. Китай и другие развивающиеся рынки подрывают роль доллара в торговых счетах, трансграничном финансировании и валютных резервах. Иностранные покупатели составляют неуклонно сокращающуюся долю рынка казначейских облигаций США, проверяя аппетит внутренних покупателей на постоянно растущие объемы федерального долга. И хотя спрос на эти ценные бумаги в последнее время поддерживается ожиданиями снижения процентных ставок ФРС, такая динамика не всегда будет иметь место.

Герберт Штайн – глава Совета экономических консультантов в 1970-е годы – заметил, что «если что-то не может продолжаться вечно, это остановится». Если США не наведут порядок в своей финансовой системе, будущий президент США получит подтверждение истинности этого принципа. И если доверие к безопасным мировым активам испарится, от последствий пострадают все.

Методология

В качестве отправной точки для анализа Bloomberg Economics использует базовые бюджетные и экономические прогнозы, включая эффективную процентную ставку, сальдо первичного бюджета в процентах от ВВП, инфляцию, измеряемую дефлятором ВВП, и темпы роста реального ВВП, полученные из последних данных. долгосрочные прогнозы CBO .

Для расчета отношения долга к ВВП с использованием рыночных прогнозов ставок мы заменяем форвардные ставки по состоянию на 25 марта 2024 года и прогнозируем будущие эффективные ставки по федеральному долгу на основе подробного анализа каждой облигации.

Чтобы спрогнозировать распределение вероятностей вокруг базовой точки зрения CBO на соотношение долга к ВВП, мы проводим стохастический анализ устойчивости долга:

-

Мы оцениваем VAR-модель краткосрочных и долгосрочных процентных ставок, отношения первичного баланса к ВВП, темпов роста реального ВВП и роста дефлятора ВВП, используя годовые данные с 1990 по 2023 год. Затем используется ковариационная матрица оцененных остатков. нарисовать миллион последовательностей потрясений.

-

Мы используем данные о сроках погашения отдельных облигаций, чтобы сопоставить краткосрочные и долгосрочные шоки процентных ставок с эффективной процентной ставкой, выплачиваемой по федеральному долгу США.

-

Используя эту модель, Bloomberg Economics рассматривает два определения устойчивости. Во-первых, мы проверяем, увеличивается ли соотношение долга к ВВП с 2024 по 2034 год. Во-вторых, мы проверяем, составляют ли средние процентные расходы с поправкой на инфляцию, масштабированные по номинальному ВВП, за 10 лет с 2025 по 2034 год менее 2%.

Комментарии

Когда он станет не нужен? В прошлом году был шанс, но выбрали доллар.

Россия и Китай уже отказались от использования доллара во взаимной торговле

Россия в принципе резко снизила использование доллара в торговле со всеми странами.

И Китай сильно снизил долю доллара. Китаю интересней за свою валюту торговать. Они так же планомерно как и Россия выстраивают торговлю в национальных валютах.

И что?

Доллар - мировая мера стоимости. Это мировой грамм. Железо а граммах, пшеница в граммах, нефть в граммах. И даже килограмм и миллиграмм ( рубль и юань) в граммах. Пересчёт рублей в юань и наоборот через доллар

Нет у вас методов против кости сапрыкина. Все это понимают, включая страны БРИКС, которые в прошлом году отказались от своей идеи о валюте брикс, доллар надёжнее.

Когда-нибудь от доллара откажутся, Жаль только — жить в эту пору прекрасную. Уж не придется — ни мне, ни тебе

Постепенно таки отказываются.Это не железо в граммах.

Но это не означает, что на каждую железку или буханку хлеба, имеющую свой вес в граммах, нужен свой набор мерных гирек и весы с граммовой шкалой. Можно взвесить и на тех, что в фунтах градуированы, достаточно знать с каким коэффициентом пересчитывать взвешенное.

В 20-ом веке больше в британских фунтах стоимость считать предпочитали. И в швейцарских франках. Несмотря на то, что всю вторую половину века хождение их было не таким обширным, как у доллара.

Вооот. Для фунтов, пудов и т.д. (распад на финансовые зоны) нужен коэффициент. До 1976 года это было золото, через которое (в виде коэффициента) и британские фунты и швейцарские франки можно было скорректировать. С 1976 года (Ямайка) это доллар.

Придумайте коэффициент вместо доллара. Либо нобелевка, либо пристрелят. Скорее второе. Поэтому доллар всех устраивает.

Черт, нихренашечки вы не поняли, похоже. Да пусть в долларах считает, кто хочется считать в долларах - без проблем. Главное, чтобы расплачивались в рублях и прочих юанях. А курс можете на бирже посмотреть.

Ну ну... Посмотрите рублевые цены, например которые Россияне платят нынче за фрукты.

Судя по статье:

Да, ключевой момент здесь "пока будут давать". А с учётом карты размещения десятков военных баз США по всему миру, пОдать собирать за "обеспечение безопасности" (рэкет в его чистейшем виде) ещё будут какое-то время.

Продолжу мысль

Чтобы продолжали давать в долг, нужно предлагать хороший процент.

Доверие падает, процент повышается...долг растёт ещё быстрее.

Если снизят ставку, найдётся много желающих не купить, а продать эти "надёжные" обязательства государства наркомана

Так правительству США следует следовать принципам МВФ. Корову надо меньше кормить и больше доить. Необходимо резко снизить расходы на социалку и поднять налоги – тем и сбалансируют бюджет.

Что-то какой-то невероятно оптимистичный прогноз.

Мне что-то подсказывает что рост долга будет и дальше ускорятся, даже в гораздо более сытные времена удавалось только притормозить рост. А если что рост ВВП США, даже бумажный, замедляется рост долга ускоряется... Короче статья дышит не оправданным оптимизмом.

Не всё так просто. В США удвоение денежной массы приблизительно каждые 8 лет. Если считать относительно денежной массы - долг не особо растёт.

Денежная масса в США растёт даже быстрее чем в России! Так что сентеция про "сброс инфляции за пределы США" родилась не на пустом месте.

Вот он, современный Костя Сапрыкин. Чистоплюю Шарапову с ним не справится, а Жеглова на горизонте не видно.

То-то у Сапрыкина подгорает от инфляции. Видимо что-то поломалось в системе. Метод какой нашли?

Долг США интересен исключительно тем, что он вроде как не обесценивается. Процент, превышающий инфляцию и всё такое. И тут вдруг Вы с таким заявлением! Да кому нужен долг, который дешевеет на 10% в год? Тогда проще просто золотые юани или доллары в портфель положить. А среди богатых дурних не так уж и много.

Второй абзац урезан + CBO не переведено в БУК, поэтому нечитаем:

Прогнозы БУК [в предыдущем абзаце ведь уже перевели Congressional Budget Office как Бюджетное управление Конгресса, теперь так и нужно сокращать или в первом абзаце в после перевода скобках написать сокращение (СВО), а то непонятно, что за СВО], опубликованные ранее в этом году, основаны на радужных предположениях - от налоговых поступлений до расходов на оборону и процентных ставок. Если учесть текущий взгляд рынка на процентные ставки, то соотношение долга к ВВП вырастет до 123% в 2034 году. Затем предположите, как это делают многие в Вашингтоне, что налоговые льготы экс-президента Дональда Трампа в основном останутся на месте, и тогда бремя станет еще больше.

Не, Блумберги, всё таки, - на редкость глубокомысленные люди, чтобы мы без них делали??. А то никто не догадывался, ага...

Боумберг "зоркий глаз" на седьмой день заметил, что в его камере нет одной стены