Bloomberg: Предупреждение о продаже недвижимости на сумму 560 миллиардов долларов обрушилось на банки от Нью-Йорка до Токио

Рынок коммерческой недвижимости США переживает потрясения с начала пандемии Covid-19. Но New York Community Bancorp и японский Aozora Bank Ltd. напомнили, что некоторые кредиторы только начинают ощущать боль.

Решения New York Community Bancorp о сокращении дивидендов и создании резервов привели к падению акций на рекордные 38% и привели региональный банковский индекс KBW к худшему состоянию с момента краха Silicon Valley Bank в марте прошлого года. Акции токийского Aozora Bank упали более чем на 20% после предупреждения об убытках, связанных с инвестициями в коммерческую недвижимость США. В Европе Deutsche Bank AG более чем в четыре раза увеличил свои резервы на возможные потери от потери недвижимости в США до 123 миллионов евро (133 миллиона долларов) в четвёртом квартале по сравнению с предыдущим годом.

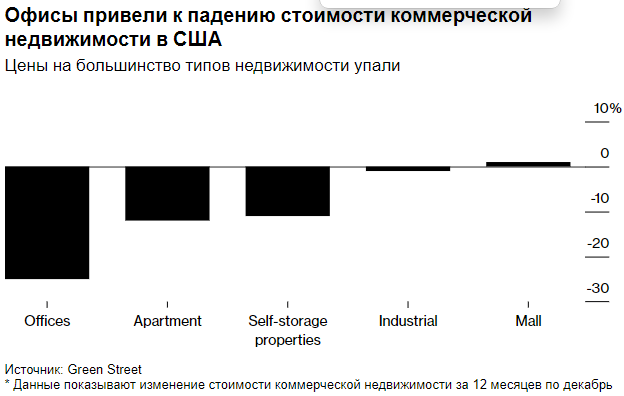

Обеспокоенность отражает продолжающееся снижение стоимости коммерческой недвижимости в сочетании с трудностями прогнозирования того, какие конкретные кредиты могут быть аннулированы. На этой стадии происходит переход к удаленной работе, вызванный пандемией, и стремительный рост процентных ставок, из-за которых заёмщикам, испытывающим трудности с рефинансированием, стало дороже. Инвестор-миллиардер Барри Стернлихт предупредил на этой неделе, что рынок офисных помещений понесёт убытки более чем на 1 триллион долларов.

Для кредиторов это означает перспективу новых дефолтов, поскольку некоторые арендодатели с трудом выплачивают кредиты или просто отказываются от строительства.

“Это огромная проблема, с которой рынку приходится считаться”, - сказал Гарольд Бордвин, директор Keen-Summit Capital Partners LLC в Нью-Йорке, которая специализируется на пересмотре условий сделки с проблемной недвижимостью. “Балансовые отчеты банков не учитывают тот факт, что на них находится много недвижимости, которая не окупится по истечении срока погашения”.

Агентство Moody's Investors Service заявило, что оно рассматривает возможность понижения кредитного рейтинга New York Community Bancorp до "мусорного" после событий среды.

По данным поставщика данных о коммерческой недвижимости Trepp, банкам грозит примерно 560 миллиардов долларов задолженности по коммерческой недвижимости со сроком погашения к концу 2025 года, что составляет более половины общего долга по недвижимости, подлежащего погашению в течение этого периода. Региональные кредиторы, в частности, более подвержены влиянию отрасли и могут пострадать сильнее, чем их более крупные коллеги, потому что у них нет крупных портфелей кредитных карт или инвестиционно-банковских предприятий, которые могли бы их защитить.

Кредиты на коммерческую недвижимость составляют 28,7% активов в небольших банках по сравнению всего с 6,5% у более крупных кредиторов, согласно отчёту JPMorgan Chase & Co., опубликованному в апреле. Это разоблачение вызвало дополнительную проверку со стороны регулирующих органов, которые и без того находятся в состоянии повышенной готовности после прошлогоднего регионального банковского кризиса.

“Очевидно, что связь между коммерческой недвижимостью и региональными банками представляет собой существенный риск в 2024 году, и если возникнут какие-либо трещины, они могут быть в коммерческом, жилищном и банковском секторах”, - сказал Джастин Онуквуси, директор по инвестициям wealth manager St. James Place.

В то время как проблемы с недвижимостью, особенно в офисах, были очевидны в течение почти четырёх лет после пандемии, рынок недвижимости в некотором смысле находился в подвешенном состоянии: количество сделок резко сократилось из-за неуверенности как покупателей, так и продавцов в том, сколько стоят здания. Теперь ожидается, что необходимость учитывать надвигающиеся сроки погашения долга — и перспектива снижения процентных ставок Федеральной резервной системы - спровоцирует больше сделок, которые прояснят, насколько сильно упала стоимость.

Это снижение может быть резким. Aon Center, третья по высоте офисная башня в Лос-Анджелесе, недавно была продана за 147,8 миллиона долларов, что примерно на 45% меньше цены предыдущей покупки в 2014 году.

New York Community Bancorp, которая в прошлом году приобрела часть Signature Bank, заявила в среду, что 8,3% её жилищных кредитов были признаны сомнительными, что означает повышенный риск дефолта.

“NYCB был гораздо более консервативным кредитором по сравнению с Signature Bank”, - сказал Дэвид Авирам, директор Maverick Real Estate Partners. “Тем не менее, поскольку кредиты, обеспеченные многоквартирной недвижимостью со стабильной арендной платой, составляют больший процент в кредитном портфеле NYCB по сравнению с аналогичными банками, изменение в законах об аренде в 2019 году может оказать более значительное влияние”.

Растёт давление на банки с требованием снизить риски, связанные с коммерческой недвижимостью. Хотя некоторые банки воздерживались от крупных продаж кредитов из-за неопределенности в прошлом году, ожидается, что сейчас, по мере оттаивания рынка, они будут продавать больше долговых обязательств.

“Процент кредитов, о которых банки до сих пор сообщали как о просроченных, является каплей в море по сравнению с дефолтами, которые произойдут в течение 2024 и 2025 годов”, - сказал Авирам. “Банки по-прежнему подвержены этим значительным рискам, и потенциальное снижение процентных ставок в следующем году не решит проблем банков”.

Комментарии

Вроде кризис 2008 года с этого же начался, с недвиги.

Точно. Пузырь лопнул и основные владельцы закладных на недвигу - банки - ВДРУГ потеряли стоимость своих активов...

Тогда залили деньгами и увеличили долги. Сейчас долговое цунами уже заливает, как спасать банки, никто не знает.

Механизмы всяких покрытий и овернайтов могут не сработать в больших масштабах при обвале - найдётся дрогнувшее слабое звено в цепочке и аллес.

Тогда спихнули на весь мир. Аукалось вплоть до 2011. Я помню в 2010 как у нас началось на работе массовое сокращение, как результат.

Так и сейчас заливают. Проблемным банкам дают свопы, чтобы они продержались еще немного.

Тогда ещё были пенсионные сбережения. Это позволило произвести QE.

При этом активами пенсионных фондов (ПФ) стали зомби-компании, торговавшиеся на ФР.

Сейчас ПФ пусты. Денег там нет. Зато есть куча акций всяческих зомби. И их многократно перезаложенная недвига.

Все же это разное: кризис 2008г. исходил в первую очередь из проблем на рынке жилья, однако сектор коммерческой недвижимости такого риска пока не представляет: в частности, у крупных банков США доля кредитов в этой сфере совсем небольшая...кроме того, в 08м году проблема была еще в токсичных ипотечных бумагах (облигациях), которых наплодили немеренно...хотя теперь все уже возможно, настолько все стало запутанно...

Насколько я помню - с рынка деривативов

Опять про дефляцию на мировых рынках. Когда же уже про инфляцию и "гипер" пойдут новости?

Да года через три, предположительно )) В биткойнах или золоте ждете?

Я ее вообще не жду. По крайней мере в странах развитого капитализма.

Локальные подвижки возможны, как суета перед прыжком в дефляционную бездну. Или если удастся сожрать, какую нибудь емкую (на предмет свободного залогового имущества) страну. По типу как был сожран СССР. (А это может быть только Китай. Любую другую мелочовку сожрут, даже не заметят) Но не более.

Так как это невозможно, ибо давно уже нет свободных залоговых активов, под которые можно было бы эмитировать деньги.

Что бы денег стало больше, залоги не нужны. В Венесуэлле или Зимбабве увеличение денежной массы никак не зависело от наличия залоговых активов, скорее наоборот.

Т.е. у вас условная ситуация: финансовый кризис, сжатие экономики, высокая безработица и т.д. и т.п.

Направления два.

1. Дать всему упасть. Дефляция, низкие зарплаты, еще более высокая безработица, медленное восстановление.

2. Напечатать 100500 трлн. И заткнуть все финансовые дыры. Инфляция, относительно быстрое восстановление экономики, снижение зарплат обесцениванием денег.

Последние лет 20 "страны развитого капитализма" шли по второму пути. Предполагаете, что сейчас свернут? )

Не, направление (в этом смысле) всего одно. Дефляционное. Под инфляционное нет важнейшего ресурса

Деньги, это не бумажки, которые Вы держите в руках. Это лишь видимая их часть. Деньги, это система взаимосвязей, под которые они возникают в экономике.

Просто "напечатать" Вы иожете любые бумажки. Но затыкать ими финансовые дыры не получится. Так как за ними не стоят работоспособные взаимосвязи взаимных обязательств.

Да они бы и рады не сворачивать, но возможностей у них нет.

У механизма, на котором они ехали закончилось "топливо". (Доступное к монетизации залоговое имущество)

Далее только война, сжигающая глобальные накопленные долги и освобождающее это имущество для запуска нового кредитного цикла.

Либо изменение финансовых алгоритмов модели на "замкнутые", не ведущие к пирамиде долгов

А это (о ужас!) модели подобные используемым в соцстранах. Где сформированная "прибыль" уходит в государственные траты, таким образом замыкая круговорот денежного обращения и формируя (этими тратами) структуру реального экономического производства по правилам придумываемым не "частником" а государством.

И, самае главное, во втором случае, почти гарантированная смена "царя горы". Хотя безусловно пытаются что то сделать, чтобы

и рыбку съестьне исчезнуть в небытие... (Шваб там рулит и подруливает, как медийная персана)Зачем ресурс, под инфляцию?

Инфляция - недостаток ресурса при избытке денежной массы.

Стоила унция золота 22 доллара, стала 2000. Залог один и тот же. Напечатать можно почти в 100 раз больше.

В 2020 никого не остановило отсутствие залогов. Классические "вертолетные деньги". И инфляция 5 - 15%. Что помешает в дальнейшем?

Майн готт! Чтобы появился избыток денежной массы, эта денежная масса должна быть эмитирована под какой-то залог. В "развитых странах" и глобальных финансах "под какой"?

Виртуал уже на пределе "веры" и "не держит". А реальных активов законодательно пригодных к монетизации просто нет. (Либо их надо силой вырывать у различных отсталых стран. А это во-первых мелочь "на сдачу", которая погоды не сделает.

А во-вторых, визгу при этом процессе может быть столько, что шерсть себя не окупит )

Не очень понимаю о чем вы пишете.

Что помешает ФРС еще раз удвоить свой балланс? Было 4 стало 8 и никто не чихнул. Будет 16 и что изменится? ) ЕС и США синхронизируют эмиссию, Китаю то же не выгоден дорогой юань. Какие альтернативы?

Залогом доллара служит статус мировых денег. Товарооборот, долги, мера стоимости.

Ничего не помешает. И действительно ничего не изменится.

Реальная экономика как сидела на голодном денежном пайке и искусственном дыхании, так и будет сидеть.

То, что ФРС скупил (кстати на время) на свой баланс безнадежные долги системообразующих банков, ничего не изменило для "реальной экономики". А просто позволило удержать "держателей долга" от мгновенного краха. вот и все.

Эти долги реальная экономика все равно не могла вернуть. Ибо не имела таких денег.

Да, от этого действия экономическая активность не встала мгновенно колом, а продолжила свое существование. И "ростовщики" не обанкротились. Тот долг, который они держали, "как бы еще жив". Но на самом деле нет.

Дело ведь не в том, что "денег нет". Их есть и много. Но они не обслуживают реальную экономическую активность.

А те огромные "триллиарды" которые вертятся в виртуале живут своей отдельной жизнью. Каналы, которые позволили бы ликвидности насытить "реальную экономику" работают "в долг, и под проценты". И уже давно работают. Поэтому эта долговая пружина сжата до предела. И ничего нового, "под что" деньги могли бы просочиться в нее нет. Или "почти нет".

ДА могут хоть эталон для синхронизации создать. Вопрос все равно тот же. "Под что" пойдут кредиты в реальную экономику? Под какие "будущие барыши"? Какая отрасль обещает это?

Это как?

Как с помощью "статуса мировых денег" Вы поможете "коммерческому банку" выполнить требования по балансу (пассивам и активам)?

Ему то все равно на этот статус. Как он выдаст непокрытый залогом кредит?

"Скрести по сусекам" залоговое имущество еще можно. Но вот в массовом количестве его в экономике нет.

Идеальная среда для раскрутки банковского мультипликатора и инфляции, это экономика с большим количеством свободного от долговых обременений имущества.

Идеальный пример, - СССР после развала. Вы берете "заводы, газеты, пароходы" бежите с ним в коммерческий банк в виде отличного залога, - он оценивает его по бросовой цене и Вы тут же оказываетесь с "кредитом", который через зарплаты направляете на "потребление". Естественно никакая экономика не справится с наполнением товарами такого "денежного вала". Значит бешеная инфляция, и это не могли остановить даже ставки рефинансирования под 200%.

Но сейчас то в развитых странах ситуация совершенно противоположная. Все "заводы, газеты, пароходы" либо уже заложены, либо уже находятся у тех "парней" которым кредиты не нужны они сами их выдают.

Вот и не может "реальная экономика" взять кредит. А по цепочке долговых обязательств эти проблемы расползаются уже и на "виртуал", который держит синтетические производные от этих долгов.

И несмотря на то, что в "виртуальной части" может быть бешеная инфляция виртуальных активов, - которые называют "ростом рынков".

В реальной же части экономики мы наблюдаем "дефляцию" и денежный голод. И жизнеспособность, (пока еще) поддерживается искусственными средствами вроде "трежерей". Если этого не делать, то "великая депрессия" начнется "здесь и сейчас", без какой-либо возможности выхода. (если не считать мировую войну сжигающую глобальные долги и перезапуск нового цикла того же самого процесса.)

ФРС в 20м скупал госдолг. Который ушел на поддержку банкам и выплаты населению и бизнесу. За то, что они ничего не производят.

Вы, почему то считаете, что экономика будет крутиться вокруг банковских мультипликаторов. Могут населению раздать напрямую.

Нет, я как раз считаю, что экономика уже давно не крутится вокруг банковских мультипликаторов. Это "пока еще декларируемый, но рудиментарный атавизм".

Даже статья, написанная мной еще в 2010 году заканчивалась словами, -

Сколько еще времени второй уровень банковской системы будут "кормить" вручную и скупать его бумажный мусор непонятно. Также непонятно и как его будут демонтировать.

Банковская система стала одноуровневой де-факто, пока еще сохраняя структуру двухуровневой, а никто ничего не понял.

Так существует ли банковский мультипликатор?

Так таки да, но уже нет.

Так они и нашли один из способов. Раздали населению. Получили инфляцию "на земле", а не виртуальных активов. Около года назад встречал цифру 17% за три года накопленным итогом.

До этого, активно мелькала "новая денежная теория". Некий гибрид капитализм с элементами социализма. С эмиссионным, как я понял, покрытием дефицита бюджета.

Т.е. выходы они активно ищут.

Ну что значит "раздали"? Государство продало трежеря и, таким образом, взяло в долг под обязательства "потом" вернуть больше? Ну так это не выход. Это просто на время заткнуть рот голодным, чтоб визгу меньше было.

Что значит "эмиссия"? Алгоритм какой? ТАкой же как всегда, "кредит под залог"? Или нечто иное?

Разумеется ищут. Но только раздача денег это не выход. Это просто "отцепитесь и заткнитесь".

На виду из ищущих выход, это только "Шваб и компания"

Не особо слежу, но чего то "цельного" и выглядящего работоспособным от них не слышно.

Купила ФРС, может быть продаст, потом, когда-нибудь. Самые оптимистичные прогнозы - 6,5 трлн. так и зависнут. В других вариантах больше. До того, как понадобится новый заход с покупками )

Прямая эмиссия, без облигаций. ЦБ печатает, правительство тратит.

Подробно с этой ммт не разбирался, там еще замена пособия по безработице государственными вакансиями на минималку и т.п.

Был ряд статей против внедрения в Штатах, т.е. кто то всерьез опасался )

Понятное дело, что зависнут и, понятное дело, что будут выкупать весь мусор дальше. Тут и вариантов нет.

И прямая эмиссия,как Вы пишете, чисто технически не является невозможной. Так как изъятие из реальной экономики процентных доходов виртуальной надстройкой работает постоянно и с ускорением. Это будет простое "восполнение" недостатка крови в кровеносной системе экономики.

Но она невозможна с точки зрения структуры существующих экономической и финсистемы.

Что тогда будут делать комбанки? Какие отрасли экономики будут развиваться (и будут ли они развиваться или вообще существовать)?

Под другие алгоритмы движения денег будет и другая финансовая и экономическая конструкция. Какая?

Ведь так разваливается сама система "инвестирования", ради которой и создан "виртуал".

Замена инвестирования на "государственные траты" превращает все экономические отношения в "социализм"... Тут вопросов больше чем ответов.

Когда ставку опустят в ноль или когда начнут куячить не по-деццки

Если бы все было так просто!

"Куячить" можно лишь под какой то залоговый актив, а где его взять "развитым странам"? У них уже все заложено, перезаложено и уже на "виртуальные" залоговые активы пошли. (А они держатся только на небесконечной вере инвестора.)

Поэтому они уже не то, что нулевые, они уже отрицательные ставки грызут. Но как то не сильно помогает.

. Национальный банк Дании установил отрицательную ставку в июле 2012 г. для того, чтобы противостоять возросшему притоку капитала в страну и тем самым сдержать рост курса национальной валюты. Национальный банк Швейцарии ввёл отрицательную ставку в декабре 2014 г. также для борьбы с ростом курса швейцарского франка.1 Шведский Riksbank установил отрицательную ставку в феврале 2015 г. для борьбы с дефляцией.2 Банк Японии объявил об отрицательных ставках в январе 2016 г. в целях преодоления дефляции и стимулирования экономического роста. Цель ЕЦБ также состояла в стимулировании экономического роста и инфляции. Центральный банк Венгрии ввёл отрицательную ставку в марте 2016 г. для достижения этих же целей.

Ещё недавно в теории считалось, что нижним пределом процентной ставки выступает нулевой уровень. Как отмечал Дж. Хикс, «если можно не принимать во внимание издержки хранения денег, то всегда будет выгоднее хранить деньги, чем ссужать их, если ставка процента не больше нуля. Следовательно, ставка процента

всегда должна быть положительной. В самом крайнем случае самая краткосрочная ставка возможно будет близка к нулю. Но если это так, то долгосрочная ставка должна лежать выше него, т.к. долгосрочная ставка должна учитывать риск того, что краткосрочная ставка может вырасти в течение периода кредита, и следует заметить, что краткосрочная ставка может только вырасти, она не может упасть» [12, р.154-155].

Также можно отметить, что в учебниках при рассмотрении одной из первых моделей процентных ставок - модели Васичека - обычно подчёркивался её недостаток, который состоит в том, что она с положительной вероятностью допускает отрицательные процентные ставки. Дальнейшая эволюция моделей процентных ставок шла по пути исключения возможности генерировать отрицательные процентные ставки.

Однако отрицательные ставки стали реальностью.

Вы пропустили последние три года? ) эпидемия ковида и вливание триллионов необеспеченых денег запустило инфляционную спираль вместо дефляционной.

Т.е. график отскочил от 0 и каждый новый цикл будет приводить ко все более высокой инфляции.

Ставка цб Венгрии, в прошлом году, 13%, сейчас - 10%.

Да ничего я не пропустил. В странах периферии капитализма, действительно можно устроить локальную инфляцию практически любого уровня. Под это есть и механизмы (валютные), и даже запасы залогового имущества достаточные для инфляционных игр.

Но таких запасов нет в глобальных финансах. Поэтому там инфляция возможна лишь краткосрочно в момент распада самой финансовой системы.

Но тогда уже и о "деньгах" говорить особого смысла нет. (Как и о керенках, которыми сортир оклеивали).

Т.е. инфляция в Штатах и ЕС была около 8% потому, что они переферия? А где центр тогда?

Да, нет. Как раз штаты не периферия. (Хотя и надо разделять штаты, как "реальную экономикк" и одновременно "порт приписки" международного финкапа.)

Поймите простую вещь. Дело не в том, что инфляционной подвижки быть не может вообще. Да, безусловно, можно создать какую-то искусственную ситуацию, когда "трежерей" на какой-то момент времени окажется продано больше, чем могут впитать финрынки за какой-то срок.

Суть в том, что это не может быть хоть сколько-нибудь долгосрочным инфляционным трендом, который позволит запустить реальную часть экономики. Прыжок, под какую-нибудь "аферу Маска" которую раскрутят "за полгода" СМИ до небес.... Конечно возможен. А вот запуск вообще всей "реальной экономики" - нет. Поэтому метаться они безусловно могут в некоторых пределах. А заставить работать вот эту гору накопленных необязательных резервов - нет.

Чтобы эти деньги (которые есть! Но не там где надо.) пошли в реальную экономику и вызвали там инфляцию, экономика должна дать "залог". А его там давно уже нет. Есть только "Эверест" долговых требований, который непрерывно высасывает из нее денежную кровь.

Утверждение, что куячить можно только под залог (по всей видимости, чего-то реального, ибо расписка на 50 триллионов долларов ничем реальным не является), вызывает, по меньшей мере, удивление.

Да хоть 50 триллиардов. Вы ж сначала разберитесь. "Куячить" "куда"? В реал? Или в "виртуал"?

Соответственно и залоги.

Я то говорю о том, что "куячить в реал", в данной фазе развития денежных отношений построенных на "кредитовании под залог" становится все труднее. А еще позже станет совсем невозможно. (В связи с конечностью реальной экономики и принципиальной исчерпаемостью ее возможной залоговой базы.)

Но и виртуала это также касается хоть и опосредовано. Так как вся "виртуальная синтетика", "где то там" в конце длинной цепочки обязательств обязательно имеет свой базовый кирпич реального залога.

И при обрушении этого "кирпича" валится вся цепочка накрученного на него виртуала. Вспомните 2008 год, как кирпич "реальной недвижимости" лежащий в основе субстандартного кредитования повалил все "пакетированные производные" в виртуале. Они ведь по цепочке были связаны с ним. И плевать бы на ту ипотеку, но она валила собой системообразующие банки и, следовательно, всю финсистему.

Вот и спасали их, как могли, чтобы на бумаге и по закону они не выглядели банкротами.

Пф-ф, у нас тоже надувают пузырь. Мне другое интересно, послужит это уроком нашим банкстерам или тоже доведут до схлопывания ?

Учитывая тупость и жадность "элиты", склонен думать, что обляпаются в расчете, что утонет ближний, но не он.

Надутие пузыря уже остановлено - рынок встал колом. Только льготная на первичке шевелится. У девелоперов всё нормально, у банков рекордные прибыли в прошлом году - переживут.

Это иллюзия. Плато. Долго так продолжаться не может. Все зависит от карательных мер ЦБ и посадят или не посадят спекулей, кто барыжит льготной ипотекой.

У нас проще, постоим немного, неликвид можеит даже на пару процентов свалится, а потом инфляция подтянет доходы к новым ценам и пойдем выше. Доллар 120 и вперед. Как обычно, было такое уже много раз.

понравилось про неуверенность как покупателей, так и продавцов в том, сколько стоят здания.... )

Ну тема логичная. У одних на руках падающая недвига, у вторых фантики под гнетом инфляции. И сбоку кредиты с конской ставкой

Откуда Вы взяли подчеркнутые цифры?

У Блюмберга. Врут ?

В исходной ссылке не увидел, сама же сумма показалась маленькой для такого банка.

В масштабах Дойче банка вторая сотня миллионов?

Этож ни о чем!

В статье Блумберг есть ссылки на другие статьи. Если нажать на слово quadrupled, то можно перейти, как раз, в другую статью с этими цифрами.

Ничего необычного, обычный "отрицательный рост". Скоро так будет по всей планете. Та и только так. :)))

Идиоты , пожалуйста не надо так говорить о наших враги , они мечтатели

, пожалуйста не надо так говорить о наших враги , они мечтатели

Дэбилы. Пора запомнить, всегда дорожает только московская жилая недвига. Точка.

,

Упадут они, упадут все остальные...

Схема одинакова везде.

Чего возбудились то? Региональный банк, небольшие деньги в масштабе страны. Упадет - да и фих с ним. Система от этого не пострадает. Когда они (банки такие) начнут валиться как яблоки по осени, вот тогда - занимаем места в кинозале!!! ))))

Тогда уже глупо будет занимать места в кинозале, ибо будет крыша рушиться, и лучше валить прочь из этого "кинозала".

Так что лучше забить на эти чужие конвульсии и заняться своими делами, а когда протухнут, присыпать, чтобы не воняло.

Не, ну кто то же начал первым сливать недвигу в товарных количествах, интересно кто?

Страницы