Часть американцев, встревоженных за сохранность своих сбережений (Gallup: *Половина* американцев боится аннигиляции своих банковских сбережений), таки, ломанулась к ростовщикам за выводом средств.

В отчете ФРС США по банковским активам от 5 мая сказано:

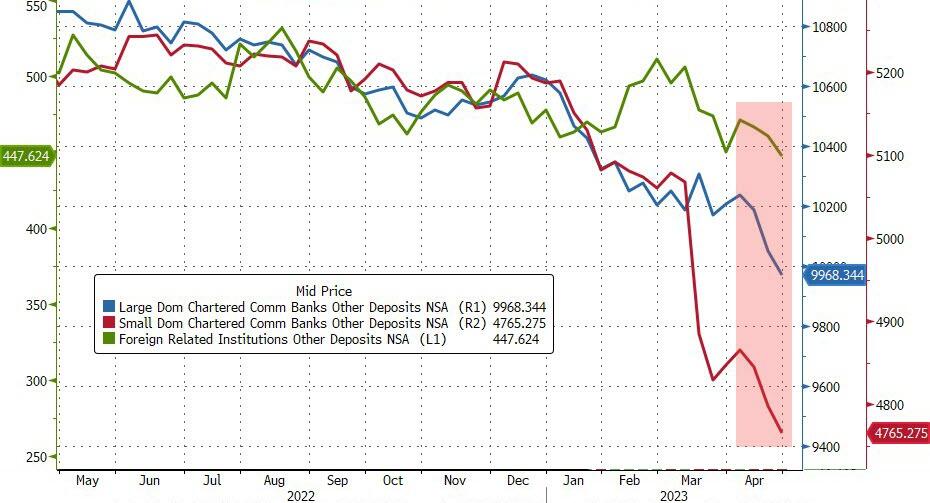

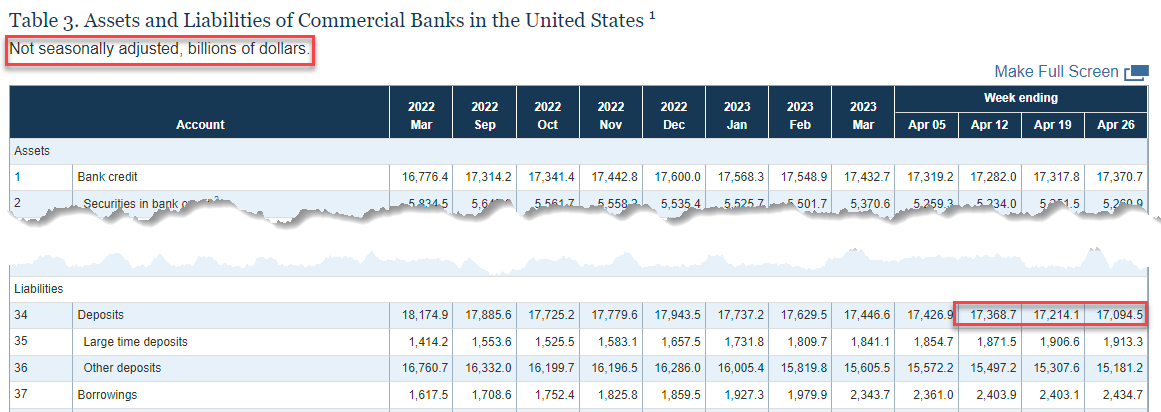

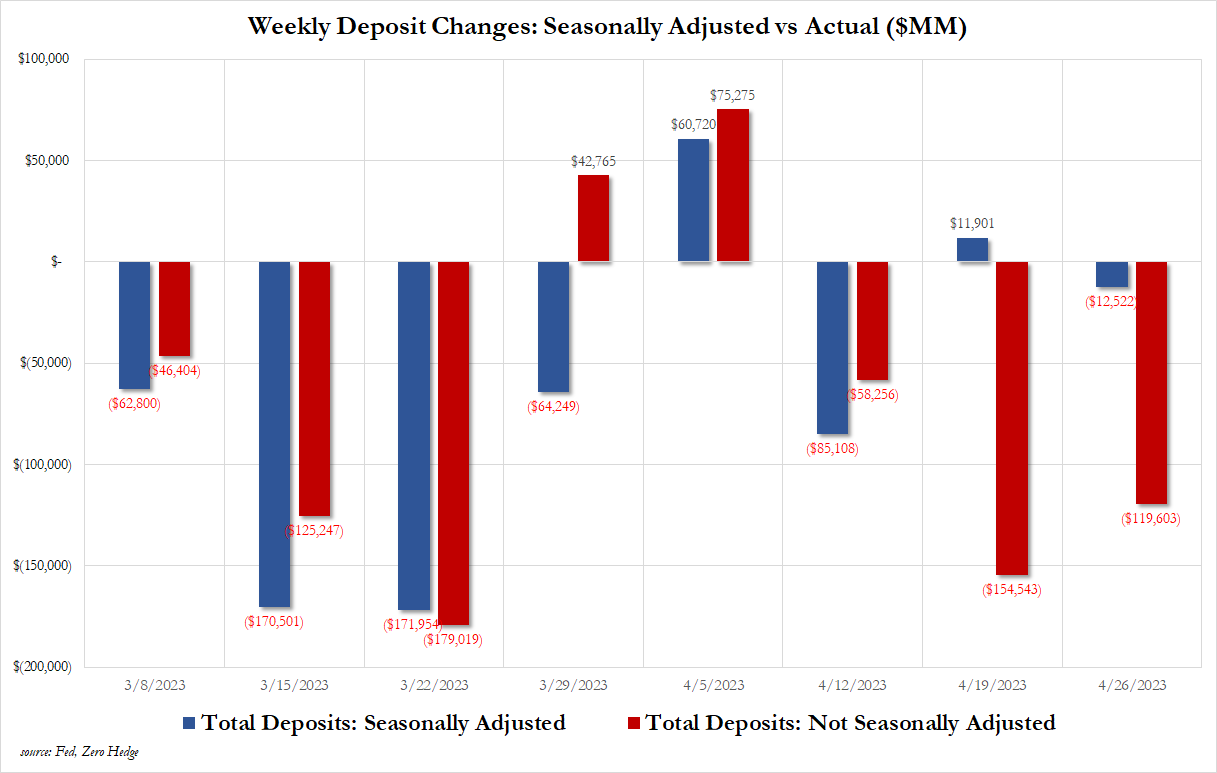

- вывод банковских вкладов за последние три недели составил $360 ярдов резаной, т.е. превысил треть трюлика менее чем за месяц:

- забавно, что этот вывод показан на данных без поправки на сезонный фактор, однако в данных с поправкой на сезонность, вывод средств за этот же период составил менее одного ярда

- почему-то раньше такого дикого разрыва между фактическими и поправленными данными не наблюдалось, эта "коррекция" именно для двух последних недель:

Комментарий редакции раздела Дзен-Афтершок

Комментарии

Ельцин за три дня до дефолта тоже много говорил в 1998 году!

Твердо и чётко!

Это всё просчитано (с)

Нам постоянно рассказывают, что каждый первый американец закредитован по уши, у него долгов как у падишаха шелков.

И тут внезапно закредитованные в хлам, у которых 20-ка баксов на кармане огромное счастье, американцы 360 ярдов своих вкладов в моменте из банков вытащили.

Что-то не сходится.

Есть собственники жилья, (домик другой, пара квартир)

При продаже (если покупают, то кто-то ведь продает) деньги в банк на счет поступают!!

Вот их и дергают. .

10% там вполне ого-го. И вклады в банках имеют и снять могут. То что половина американцев живёт от зарплаты до зарплаты не означает, что в другой половине тоже всё нищеброды)

что в другой половине тоже всё нищеброды) (с)

Бесхозной недвижимости в массовом колличестве пока не наблюдается, а только объектов жилья более ста миллионов, если не двести.

Противоречия нет.

Большинство населения должны больше чем имеют сбережений, но есть доля населения со сбережениями.

В пиндостане живёт порядка 350 лямов тел.

Допустим, что один процент от этого числа подорвался снимать вклады. Это по сто тыщ резаной на нос.

Чё не сходится то? математика что ль не знакома?

Тупо на прикид ... при населении 330 милионов пусть 2 миллиона (а это всего 6% населения) по 180.000$ (совсем невеликие деньги для тех кто чуть поприжимистей и чуть побогаче) выдернут вот и те и 360 ярдов..

Тут как бы не фальстарт был.. ежели по настоящему стартанут, то весело всем будет.

Нет противоречия: у одних людей кредиты, а у других депозиты. Не могу сказать сколько первых и сколько вторых, сколько в сумме кредитов и сколько депозитов - просто говорю о том что нет противоречия.

Любопытно было бы узнать средний размер депозитов покинувших банки за рассматриваемый период - можно было бы судить о том кто эти люди - просто среднестатистическое "население" (если это много депозитов порядка 10 тыс. $ например) или представители класса богатых людей (если это сравнительно немного депозитов от 1 млн $ или даже 1 млрд $)

А еще есть люди у которых и депозиты и кредиты, ибо хорошая кредитная история дает много плюшек. Тетка жила в США с американцем (скажем так средний+ класс), и хотя у него было нормально средств на счетах, большинство вещей он покупал в кредит. Потому что в кредит было порой купить дешевле чем напрямую.

Вот такие вот завихрения ).

Было фото очереди в банк, я еще разглядывал одежду у исключительных. Обычная одежда, вытряхни любой автобус, такая же одежда.

А разве в штатах нет массового удаленного доступа в личный кабинет банка, где за несколько кликов мышкой можно закрыть вклад и купить облигации?

У нас в России сплошь и рядом.

КМК, если ты купил облигации оплатив их деньгами лежащими на депозита в банке, то баланс банка снизится на сумму этой оплаты.

Не факт. Депозит - это долг с процентами банка вкладчику, находящийся на временном хранении (не собственность). А облигация (не банка) - такой-же долг (эмитента) перед уже инвестором, но учитывающийся в депозитарии банка, и он может по своему усмотрению, например, облигацию закладывать в обеспечение под свои сделки т.е. использовать как актив.

Т.е. для банка, кмк, ничего принципиально не изменится.

Ещё как изменится. Были у банка деньги (депозит), а теперь их нет. Он их по поручению владельца депозитной расписки отдал за облигации. Облигации банку не принадлежат. Деньги на депозите принадлежат банку, а не вкладчику, а облегация никакого отношения к банку не имеет.

Вообще-то кто является собственником денег вкладчика, когда тот одалживает во временное пользование свои деньги банку - вопрос, кмк, до сих пор скользкий т.к. банк вправе в это время распоряжаться деньгами по своему усмотрению в рамках закона и платить за это кредитору проценты, а последний - имеет право требовать возврата вклада с процентами после срока, при этом считая себя собственником своих денег, которые пока у банка.

Я и не утверждал, что банку принадлежат клиентские активы в т.ч. и НЕ его облигации, банк как депозитарий их учитывает. Но на практике, банк, как участник финансового рынка, использует те же облигации в своих операциях не будучи их собственником, получая с этого доп доход: РЕПО, купля-продажа на открытом рынке, закладные и т.п.

Клиент, разумеется, вправе письменно (электронно) запретить подобные операции банку со своими активами, но тогда лишится доп. доходов, от того же РЕПО, и это, скорее, исключение.

Конечно, банк у которого вдруг вкладчики начали закрывать вклады и покупать (через тот же банк, как брокера) надёжные с их точки зрения сторонние облигации с более высокой ставкой, - становится менее финансово устойчивым, но фактически он в тех же объёмах управляет (использует) деньгами бывших вкладчиков.

Нет. Не скользкий. Было решение суда в США - деньги, внесённые на депозит, являются деньгами банка. Он ими и распоряжается на свой страх и риск. У клиента их нет и распоряжаться он ими не может. У него есть долговая расписка.

Если купивший облигации или другие акции гражданин отдал их кому-то на хранение, то всплывает та же самая фигня с долговой распиской.

А Вас путает то, что облигация может быть куплена на деньги со счёта клиента и остаться в этом же банке. А может и не остаться. Тогда банк эту облигацию ни в репу дать, ни другим способом использовать не может. Он про неё просто не знает.

Не знаю как в США, Бог миловал - не бывал, а в России этот вопрос однозначно не прописан в законодательстве (во всяком случае я не нашёл, буду благодарен если подскажите соответствующий п. в ГК или в ином нормативном акте).

"Если купивший облигации или другие акции гражданин отдал их кому-то на хранение, то всплывает та же самая фигня с долговой распиской."

За США - говорить не стану, а в России в Банке-депозитарии (как и БК) ведётся отдельный учёт собственных средств банка и активов клиента и это прописано в Законе о РЦБ. При этом как упомянул ранее, клиент может дополнительно прописать использовать его активы в сделках РЕПО и т.п. банку.

"А может и не остаться" - тут надобно пояснить что вы конкретно имеет в виду. Клиент может, может, купить через банк ту же облигацию и перевести её в другой банк.

С уважением.

Банк не принимает деньги на ответственное хранение. Он их принимает с целью пустить в оборот. Есть сомнения?

Именно это и имел в виду. Облигацию запросто можно поместить в другой банк. В исходном банке ни денег, ни облегациев.

Выше пишут - что нет, это у нас клиента ориентированная банковская система, в отличие от

https://aftershock.news/?q=comment/14484195#comment-14484195

И тут и там клиенто- нае-ательская система.

Крупные акулы сожрут мелких.

Нищебродам то какая разница?

Если даже половина, да даже четверть "нищебродов" вынут вклады, то акулам разом поплохеет, мягко скажем. Но это уже другая история.

Куда они вытащат?

В кэш? Столько кэши с сшп нету....

Что-то в кэш, что-то с депозитов с низкой ставкой в те же гос. облигации США короткие под более высокие ставки, а что-то, быть может, из региональных банков в крупняк, те которые "слишком большие что бы упасть, ну, и зак кардон - в конце концов.

Спасибо. Не заметил. Тем более удивительно, что фин. центр мира, как позиционируют себя США, находится в таком архаичном положении.

Впрочем, может сдастся, так банкстерам удобнее - лишить

фраеров ушастыхвкладчиков манёвра по управлению собственными активами, дабы пока те парятся в очередях, придумать ещё одну хитрость, что б оные не изъяли свои кровные.Видать, российским финансам структурам выгодно, чтобы россияне легче тратили свои деньги - а вот американские надо полагать зарабатывают/ли деньги по другому, если не хотят клиенто ориентироваться.

Вряд ли... Идеология общества потреблятства не предполагает ставить препоны для максимальных трат на всё и вся...

Эта клиента ориентированность нам слишком дорого обходится ...

https://www.rbc.ru/newspaper/2023/02/15/63eb5da89a794701b759621f

Издержки более открытой системы, к сожалению.

Большинство из мелких банков перенесли в крупные.

Банки падают подряд -

Это Путин виноват!

Вкладчик вытащил свой вклад -

Снова Путин виноват!

А вот вопрос ?

К примеру я американец и взял кредит в банке АВС на покупку дома . Но , банк возьми и лопни . Нет его !

Так что , выходит дом мой и я никому не должОн ?!

Банк лопнул, но его активы не аннулируются, а продаются на ауционе.

И твой долг это его актив.

Не скажу за америкосов, а моя ипотека побывала в трёх банках.

Они тупо забирают из мелких банков и несут их в условный ДжиПиМорган..Мы это проходили в середине нулевых..У нас тоже региональные банки падали пачками..Точнее не падали, а их Центробанк падал..И ничего..все живы и более менее здоровы..

и

С драгметаллами у нас тоже интересно получается. Цена их в долларах за унцию. Ну а у нас, как водится в рублях за грамм. И когда рубль растет, как сейчас, то автоматически падает стоимость металла.

Такой своеобразный тяни-толкай.

Пик цен ОМС как раз и был при долларе 120...

Возможно дело вовсе не в панике и не в кризисе доверия банкам (хотя и не исключено):

Депозиты по околонулевым ставкам, а трежерис по ставке более 5%, причем они считаются самыми надежными бумагами. Соответственно богатые граждане США вполне могли решить, что переложиться в трежерис банально выгоднее на 5% в год. (вложиться прямой покупкой или косвенно, через инструменты - если напрямую, то это еще и надежнее - просто я не в курсе могут ли их граждане напрямую в этом участвовать).

... интересно, что в таком случае политика ФРС/казначейства напрямую наносит ущерб своей же банковской системе - высасывая деньги граждан с депозитов в свои трежерис.

> Возможно дело вовсе не в панике и не в кризисе доверия банкам

https://aftershock.news/?q=node/1241541

Алекс, я видел эту статью, я написал не к тому что бы спорить, а к тому что бы "добавить свои 5 копеек". Ведь одно дело просто бояться что банки умрут вместе с твоим депозитом, другое - переложить куда-то деньги. Они могли переложить на такие же депозиты, но в более крупных банках (тогда это не отразилось бы в отчетности как отток депозитов).

А если совсем забирать с депозитов, то куда девать? Наликом хранить все свои сбережения под подушкой - еще более страшно. Акции и т.д. - то же самое. А вот само государство подкидывает хороший вариант - трежерис - надежнее чем депозиты, да еще и выгодней.

При этом я не имею в виду, что это намеренно делается - возможно это просто одно из следствий повышения ставок, возможно они рассматривают это следствие как неизбежное зло (в смысле вреда банкам), а возможно наоборот - нужно где-то брать деньги в трежеря (Многие говорят что сейчас это становится проблематично. Вероятно именно поэтому и повышают ставки - что бы привлечь разных денег, а не что бы с инфляцией бороться, как это официально заявляется.) - ну вот еще один небольшой источник денег для пирамиды гос долга - депозиты населения.

Так или иначе понятно, что все это не от хорошей жизни происходит. Они маневрируют в сложной ситуации, коридор возможностей сужается, на каждое действие по устранению одних дисбалансов возникают другие дисбалансы ... Посмотрим к чему все это придет.

Там может быть смесь причин, и ваша в том числе, и банальный вывод средств вкладчиков из мелких банков, и еще что. Но видно, что эту отрасль таки лихорадит.

Да, ситуация всегда комплексная. А у них там действительно очень сложная, многоярусная финансовая система и сейчас, конечно, ни для кого не секрет, что проблем там накопилось много.

Сейчас они проводят очень рискованный маневр (я про повышение ставок) - именно это вызвало текущие проблемы с ликвидностью и убытками у банков; проблемы у банков, в свою очередь, вызывают отток депозитов; высокая % ставка дополнительно стимулирует отток; это усугубляет проблемы у банков - такая воронка проблем получается из-за повышения ставок.

Поэтому я думаю что ставки повышают от безысходности - если что-то не пользуется спросом, то надо делать более выгодное предложение рынку. Вот они и предлагают рынку трежеря на более выгодных условиях - пылесосят всю ликвидность со всех рынков, несмотря на тяжелые последствия для экономики.

Вопрос в том, как далеко зайдет эта политика и что они дальше со всем этим делать думают.

А еще есть вторая сторона медали: крупные банки, являющиеся собственниками ФРС имеют море денег + информация о планах ФРС по повышению/снижению ставок - они могут зарабатывать на кризисе скупая нужные активы по минимальной стоимости - какие у них планы и как это влияет на полтику ФРС мы можем только гадать.

Хорошее объяснение

Хорошее объяснение

Напрямую можно

На самом деле много средств народ выводит в недвижимость несмотря на резкое повышение ипотечной ставки. У народа есть интуитивное стадное чувство что инфляция никуда не денется а на горизонте что-то плохое с деньгами затевается, реформа или обмен.

Тормоза. Тут бы им Павловскую реформу и лимит, а они смотрят как утекает "ликвидность".

Годный срач. Ахтунг - пахнет трольчатиной! Автор, нет ли в обсуждении упырей? Сим повелеваю - внести запись в реестр самых обсуждаемых за день.

Страницы