Экономист Майкл Хадсон реагирует на крах банка Силиконовой долины и объясняет сходство с финансовым крахом 2008 года и кризисом сбережений и кредитов 1980-х годов.

https://geopoliticaleconomy.substack.com/p/michael-hudson-us-bank-crisis

ФОТО: Набег на American Union Bank в 1932 году.

Калифорнийский банк Silvergate, специализирующийся на криптовалютах, рухнул 8 марта. Двумя днями позже банк Silicon Valley также рухнул, что стало крупнейшим в истории банковским набегом . Последний был вторым по величине банком, потерпевшим крах в истории США, и самым влиятельным финансовым учреждением, потерпевшим крах после кризиса 2008 года.

Экономист Майкл Хадсон , один из ведущих программы « Час геополитической экономики» , анализирует катастрофу:

Крах банков, который сейчас происходит в Соединенных Штатах, является неизбежным результатом действий, с помощью которых администрация Обамы спасла банки в 2008 году.

Когда цены на недвижимость рухнули, Федеральная резервная система наводнила финансовую систему 15-летним количественным смягчением (QE), чтобы снова поднять цены на недвижимость, а вместе с ними и цены на акции и облигации.

Что было завышено, так это цены на активы, прежде всего на пакеты ипотечных кредитов, которые были у банков, а также на все акции и облигации. Это как раз то, что делает банковский кредит.

Это принесло триллионы долларов держателям финансовых активов — тем самым "One Percent" и кое-кому еще.

[имеется в виду верхний 1% населения - те, у кого больше $10 000 000 - прим. ред]

Экономика поляризовалась, когда цены на акции восстановились, стоимость домовладения резко возросла (по ипотечным кредитам под низкие проценты), а экономика США пережила самый большой бум на рынке облигаций в истории, в результате того, что процентные ставки упали ниже 1%.

Но, обслуживая финансовый сектор, ФРС загнала себя в угол. Что произойдет, когда процентные ставки наконец вырастут?

Рост процентных ставок приводит к падению цен на облигации. Именно это и происходило в условиях борьбы ФРС с «инфляцией», под которой они родразумевали повышение уровня заработной платы.

Падают цены на облигации, а также на капитализированную стоимость пакетов ипотечных кредитов и других ценных бумаг, в которых банки держат свои активы , чтобы сбалансировать деньги вкладчиков.

Результат сегодня аналогичен ситуации, в которой ссудно-сберегательные ассоциации (S&L) оказались в 1980-х годах, что привело к их разорению.

S&L выдавали долгосрочные ипотечные кредиты по доступным процентным ставкам. Но после инфляции Волкера общий уровень процентных ставок вырос.

https://lawliberty.org/forum/volcker-and-the-great-inflation-reflections-for-2022/ Пол Волкер (1927–2019) стал председателем Совета Федеральной резервной системы 6 августа 1979 года. Великая инфляция 20-го века, спровоцированная Федеральной резервной системой и другими центральными банками того времени, шла полным ходом в США и во всем мире. В том месяце, когда он стал председателем, инфляция в США выражалась двузначными цифрами - в августе годовой уровень инфляции составил 11,8%. 15 августа Федеральная резервная система повысила средний целевой диапазон процентной ставки федеральных фондов до 11%, но это было меньше, чем уровень инфляции, поэтому номинальные 11% по-прежнему представляли собой отрицательную реальную процентную ставку. Насколько это может быть плохо? В 1979 году декабрьская инфляция в годовом исчислении составила еще более ужасающие 13,3%. При таком уровне стоимость жизни удваивается примерно через пять лет.

https://www.investopedia.com/terms/v/volcker-rule.asp Правило Волкера запрещает банкам использовать собственные счета для краткосрочной собственной торговли ценными бумагами, деривативами и товарными фьючерсами, а также опционами на любой из этих инструментов. 25 июня 2020 года представители Федеральной корпорации страхования депозитов (FDIC) заявили, что агентство ослабит ограничения правила Волкера, что позволит банкам легче делать крупные инвестиции в венчурный капитал и аналогичные фонды.

Основная критика правила Волкера заключается в том, что оно снижает ликвидность из-за сокращения рыночной деятельности банков.

S&L не могли платить более высокие ставки своим вкладчикам, потому что их доход от ипотечных кредитов был зафиксирован по более низким ставкам. Итак, вкладчики начали забирать свои деньги.

Чтобы заплатить этим вкладчикам, ссудо-сберегательным компаниям пришлось продать свои ипотечные кредиты. Но номинальная стоимость этих долгов была понижена из-за более высоких процентных ставок. Ссудо-сберегательные общества (и многие банки) были краткосрочными должниками вкладчиков, но были связаны долгосрочными активами с падающей ценой.

Конечно, ссудо-сберегательные ипотечные кредиты были гораздо более долгосрочными, чем в случае с коммерческими банками. И, по-видимому, банки могут переоформить свои активы по кредитной линии ФРС.

Но точно так же, как количественное смягчение использовалось для поддержки банков, его сворачивание должно иметь обратный эффект. И если он [банк] провел неудачную сделку с деривативами, у него возникнут проблемы.

Банк SVB рухнул после четверга, когда его акции обвалились на 60% за один день. Для толпы это снова выглядит как 1929 год, когда клиенты штурмуют офисы банка из-за запрета на снятие денег 6:57 ∙ 10 марта 2023 г.

У любого банка есть проблема поддержания цен на свои активы на уровне обязательств по депозитам. Когда происходит обвал цен на облигации, структура активов банка ослабевает. Это тот угол, в который ФРС загнала экономику.

Понимание этой проблемы привело к тому, что ФРС избегала ее так долго, как могла. Но когда начала расти занятость и начала восстанавливаться заработная плата, ФРС не смогла отказать себе присоединиться к обычной классовой войне против рабочего класса. И это теперь превратилось в войну против банковской системы.

Silvergate упал первым. Он стремился оседлать волну криптовалюты, выступая в качестве банка для различных крипто валют.

После того, как было разоблачено масштабное мошенничество Сэма Бэнкмана-Фрида (SBF), началась продажа криптовалюты ее владельцами. Их [криптовалютных фондов – ред] менеджеры расплачивались, снимая депозиты, которые были у них в банках, прежде всего в Silvergate. Он пошел ко дну. А вместе с Silvergate исчезли и многие депозиты в криптовалюте.

Популярное мнение заключалось в том, что криптовалюта представляет собой альтернативу коммерческим банкам и «фиатной валюте». Но во что могут инвестировать криптофонды, чтобы поддержать свои покупки [крипто]монет, если не в банковские депозиты и государственные ценные бумаги или частные акции и облигации?

Чем, в конечном счете, была криптовалюта, если не просто взаимным фондом с секретностью владения для защиты отмывателей денег?

Silvergate был «особым случаем», учитывая его специализированную депозитную базу. Банк Кремниевой долины также был специализированным случаем, кредитуя ИТ-стартапы. Банк First Republic также специализировался на кредитовании богатых вкладчиков в Сан-Франциско и северной Калифорнии.

Все видели, как рыночная цена их финансовых ценных бумаг упала, когда председатель Джером Пауэлл поднял процентные ставки ФРС. А теперь их депозиты изымаются, что вынуждает их продавать ценные бумаги в убыток.

Агентство Reuters сообщило 10 марта, что банковские резервы ФРС сокращаются . В этом нет ничего удивительного, так как банки платят около 0,2% по депозитам, а вкладчики могут снять свои деньги, чтобы купить двухлетние казначейские облигации США с доходностью 3,8% или почти 4%. Неудивительно, что состоятельные инвесторы бегут из банков.

Это затруднительное положение, в котором оказались банки, а вместе с ними и ФРС.

Очевидный вопрос заключается в том, почему ФРС просто не выручит их. Проблема в том, что падение цен на долгосрочные банковские активы по сравнению с краткосрочными депозитными обязательствами теперь выглядит как новая норма.

ФРС может ссудить банкам их текущий дефицит, но как решить проблему платежеспособности без резкого снижения процентных ставок для восстановления 15-летней ненормальной политики Нулевой Процентной Ставки (ZIRP)?

10 марта доходность по процентам подскочила. Поскольку занятость населения увелилась больше, чем ожидалось, г-н Пауэлл объявил, что ФРС, возможно, придется поднять процентные ставки даже выше, чем он объявлял ранее. Волатильность увеличилась.

А вместе с этим появился источник беспорядка, который достиг огромных масштабов, вышедших за рамки того, что вызвало крах AIG и других спекулянтов в 2008 году: деривативы.

У JP Morgan Chase и других нью-йоркских банков есть деривативы на десятки триллионов долларов, то есть ставки в казино на то, как изменятся процентные ставки, цены на облигации, цены на акции и другие показатели. На каждое выигрышное предположение [всегда] есть кто-то проигравший.

Когда делаются ставки на триллионы долларов, какой-нибудь банковский трейдер обязательно понесет убытки, которые могут легко уничтожить весь свободный капитал банка.

Теперь все бросились к «наличным деньгам», к безопасному убежищу — к чему-то даже лучшему, чем наличные деньги: ценным бумагам Казначейства США. Несмотря на разговоры о том, что республиканцы отказываются поднимать потолок госдолга, Казначейство всегда может напечатать деньги для выплаты держателям облигаций.

Похоже, Казначейство станет новым предпочтительным хранилищем для тех, у кого есть финансовые ресурсы. Банковские депозиты упадут. А вместе с ними и банковские резервы в ФРС.

До сих пор фондовый рынок сопротивлялся падению цен на облигации. Я предполагаю, что сейчас мы увидим Великое Раскручивание Великого Бума Фиктивного Капитала как это было в 2008-2015 годах.

Таким образом, цыплята возвращаются в курятник, причем «цыплятами», возможно, являются слоно-подобная гора производных.

[Хадсон использовал поговорку, которая в полном виде звучит даже более подходяще “проклятия – как цыплята, они всегда возвращаются обратно ..” Как там было у Байдена? – “Превратим Российский рубль в труху” (Ruble into rubble) – прим. ред]

люблю, когда простые вещи объясняют простым языком. А Майкла Хадсона - за способность делать это кратко.

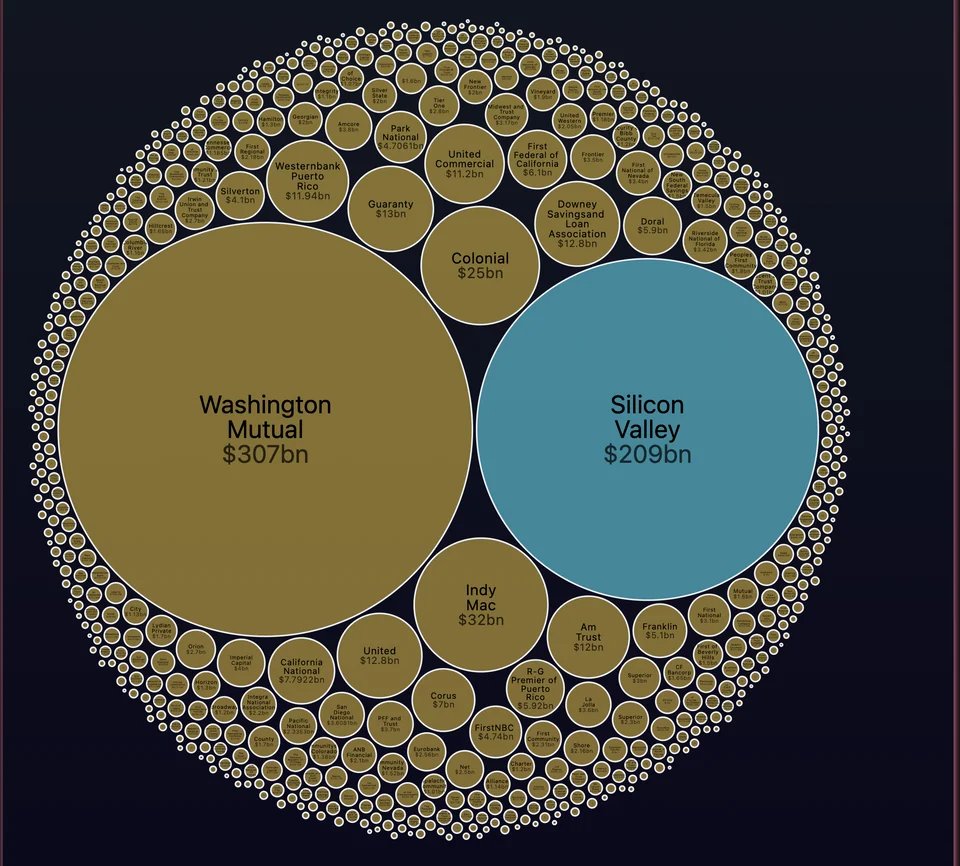

ЗЫ картинка, характеризующая масштаб проблемы

PS2 "Мы не будем защищать тех, кто инвестировал в банки — они сознательно рисковали, и если риск не окупается, инвесторы теряют свои деньги: «Так работает капитализм» В моей администрации никто не стоит выше закона — Байден"

Комментарии

Да и хрен с ними.

(c)просторов

Ха, если уничтожение спиртосодержащей жидкости - катастрофа, то у меня плохие новости. Вообще то это алкоголизм - подвид наркомании.

Для некоторых это подвид религии. Люди грохнули Сященную Святыню, а вам смешно. Мне тоже, правда.

— Разбить?! Поллитру?! Вдребезги?! Да я тебя! (ц)

Ладно такая баночка, у мужа баночка с самогоном на 19 литров в самый разгар веселья как то разбилась.

Плавающие ставки по ипотеке (с привязкой к учётной/ключевой) - вот спасенье.

никакого спасения пиндосам!

Когда сделают 250%, пиндосы возьмут штурмом ФРС и перевешают всех банкиров?

по-моему, у них только негры еще способны что-то штурмовать. Но их не так много и им меньше всего нужно штурмовать банки.

простым языком это хорошо. Впрочем я понял только про цыплят. Что их по осени считают. Поэтому они всегда возвращаются.

там больше про проклятия, которые всегда возвращаются

“And ofte tyme swich cursynge wrongfully retorneth agayn to hym that curseth, as a bryd that retorneth agayn to his owene nest.”

Вах... это Чосер, оказывается

Только не Силиконовой, а Кремниевой долины, не путайте.

Силиконовая долина,силиконовые сиськи-что-то есть в этом обманчивое.....

да? может я про женщин думал ..

Не занудствуйте. Иначе вас перезанудствуют.

Правильное название того, что в просторечии называется "силикон" это "полиорганосилоксан". И естественно это кремнийорганическое соединение.

Слово же "силикон" это прямая калька с англоязычного слова "кремний". Это сленговое слово и в зависимости от контекста может означать разные вещи.

Написано просто, но не системно. И не сделано выводов.

Если кратко, то из-за повышения ставок в жопе оказались банки, у которых вложения в долгосрочные инструменты с плавающим процентом, а обязательства краткосрочные. Но ФРС вроде всех спасёт, не дав упасть другим банкам как костяшкам домино.

А какие выводы? США не сможет повышать ставки? Все зальет баблом - вперёд к дальнейшей инфляции? А если будет бвнкротиться японский какой-нибудь банк или saxo? Их будет спасать ФРС? Или попробует поиграться с банковским кризисом в стане своих союзников?

Хадсон "Я предполагаю, что сейчас мы увидим Великое Раскручивание Великого Бума Фиктивного Капитала как это было в 2008-2015 годах."

Я так понимаю, что для наращивания реального производства - ну, там с Китаем воевать, гегемонить и тп, нужен реальный же (не спекулятивный) капитал

Чем больше усилий ФРС будет направлять на выправление ситуации и спасение попавших, тем меньше банки будут уделять внимания рискам.

Выйти и заявить, что бздеть не о чем и всех спасут - продолжить и возглавить пьянку.

Похмелье отложится, но будет сильнее.

Йелен надо искать разумный компромисс, но, кажется, его нет.

насколько я понял из разрозненных заявлений, то спасать будут вкладчиков, но не банки. Такой подход все же стимулирует банки поменьше рисковать и снимает панические настроения у обвывателей.

Так что видится мне(ни разу не специалист), что максимум чем они рискуют - ускорение инфляции. Что конечно тоже прекрасно, но как-то большего хочется ))

Минфин говорит, что клиенты рухнувших и закрытых банков полностью получат свои депозиты обратно. При этом речь ведется даже о суммах, превышающих 250 К $.

А вот кредиторы и акционеры этих банков не смогут полностью вернуть свои вложения.

Но это разговор уже о случившихся событиях.

А вот дальнейшие меры по еще живой банковской системе (да и нет причин говорить о системном кризисе) подразумевают накачку ликвидностью.

Залоги и их оценка на рассмотрении. Сроки кредитов озвучивают хоть на год. Но…

Официально надо ждать американского хмурого утра понедельника. Спят еще.

Пусть к микрофону выйдут.

Не обязательно "накачка ликвидностью". Можно просто смягчить требования по банковскому резервированию, эффект получится такой-же.

Ну и конская инфляция впоследствии. Этого им не избежать никак.

Да-да. Достаточность капитала и резервы тоже могут быть динамическими параметрами. Снижать требования и, как следствие, высвобождать ликвидность. Право регулятора.

Я по обывательски упрощаю без специализированных понятий Н1 и тд

Ну то есть проблема в том, что платить высокие проценты по депозитам надо сразу и сейчас, иначе американский народец их заберет, а кредиты по новым освежающим ставкам этому же народцу будут выданы только потом и постепенно. Получается, что как бы в убыток банчик амерский должен работать какое-то время. Не все могут. Денег нет, но вы крепитесь!

Обратная связь по производной функции (деривативы) приводит к повышению неустойчивости системы, к её раскачке.

Раскачка может вызвать лавину.

+1

А США будут цифровые доллары делать на подобие планов нашего центробанка ?

Вроде как никакой на этот счет информации из-за "бугра" нет

ну из-за бугра нет, но здесь уже была статья о цифровом долларе и прощении всех долгов )))

а под рукой ссылочки нет ?

спасибо

не. это было в стиле "по слухам..."

я даже до конца не дочитал

Если коротко, то вывод из этой статьи: планомерное обрушение банков связанных с неконтролируемыми активами (криптовалюта) вынуждает бежать держателей налички в облигации.

А) сжигается лишняя ликвидность свеженапечатанной макулатуры. Б) расширяется частный рынок сбыта облигаций, которые сливаются по всему миру государствами. В) ликвидируются активы с которых невозможно (или затруднительно ) собирать налоги.

ИМХО - грамотный ход, несмотря на раздуваемую панику.

Крипта тут вобще не при чем. Просто из банка стали забирать депозиты потому что их процент ниже чем в казначейках. Банк неожиданно (sic!) увидел, что у него закончилось бабло. И запустил эмиссию. Тут все поняли что банку подходит кирдык и вытащили что успели, а потом деньги закончились.

Сама допэмиссия на заявленные 2 млрд $ не решала задачу с восстановлением ликвидности. Даже если бы этот финт прошел и её выкупили. Там отток декларируется на десятки млрд из депозитов.

Решалась задача с увеличением капитала и выправлением нормативов для возможности продолжать пылесосить ликвидность с рынка.

Но все сложилось одномоментно и стремительно. Ни капитала, ни депозитов.

Ну так я и говорю крипта не при чем. Такое могло произойти с любым банком в США, потому что тупо накернились на собственные косяки, а вместо работы делали презентации ЛГБТ.

Нечего возразить.

Массовое паническое изъятие депозитов «ложит» практически любой банк.

Спасает иногда мараторий на снятие (ограничение на снятие) от Самого Главного Регулятора.

Однозначно вы правы. Напрашиваются действия, способствующие перетоку ликвидности на долговой рынок, как гос, так и корпоративный.

Несколько контролируемых банкротств на пользу таким движениям.

Не удивлюсь, если следующим ходом, будет требование уплаты налогов с доходной части облигаций. И аннулирование самих облигаций в случае невыплаты. Ход конечно рискованный, но зато выгоды для США баснословные. А) расширение юрисдикции на тех кто выплатил. Б) сжигание значительной части неподъемного долга. В) значительные (халявные) поступления в бюджет США

Блин)) рискованная идея.

Сейчас все захотят бондовый портфель перенести в категорию «до погашения» и учитывать в балансе по номиналу. Не до налогов с доходной части будет.

Позу морозить в долгую а налоги плати сейчас.

Чтобы опрокинуть ФРС надо резко поднять уровень жизни в "развивающихся странах", создав ситуацию перенаправления ресурсов туда. И оставить западлоидов при своих интересах с бумажками на руках, но без товаров и ресурсов, т.к. ресурсы конечны и у них ресурсов мало. А перенаправить потоки под предлогом (а так оно и есть), что торгуя, например, с Россией, условная Африка за алмазы и каучук получает атомные станции и еще какие-то технологии, заводы в конце концов мы им строим, чтобы они работали и жили хорошо. Всё взаимовыгодно. А с пиндосами они получают фантики по невыгодному курсу. Если условная Африка получает технологии и более высокий уровень жизни, она начинает потреблять больше товаров и создает конкуренцию на мировых рынках, цены повышаются, а бакс брать не хотят. Вот что-то такое было бы хорошо организовать.

США лидеры по добыче газа именно потому, что мало ресурсов?

Перспективный чат детектед! Сим повелеваю - внести запись в реестр самых обсуждаемых за последние 4 часа.

всё зальют деньгами..

Хохлы такие в комментах - да у хозяина все хорошо, он просто приболел, но он скоро поправится. А у самих неконтролируемые выделения из каждой дырки

Когда 40% населения принципиально не желают работать из-за своего цвета кожи, а весь мир не хочет оплачивать всех этих неоколонизаторов, даже под страхом военных баз, то вся эта мышиная возня с их процентами, депозитами совершенно не важна -им хана. А если ещё все деньги страны у сотни-другой самых хитрых, то тем более им хана. Если не соберутся вместе всем народом и не погонят ростовщиков в Красное море, да так, что аж море расступится...

Сдох банк, который один из немногих пытался исполнять функции банка, как это должно быть - занимался инвестициями в новинки, в разработки. Очень рискованное дело. Если бы эти новые разработки действительно давали банку высокую прибыль, он бы выплыл, подняв победные флаги. Но поскольку все его новинки денег не давали (иначе он бы не сдох), а он жалко кормился на выплате зарплат местным гениям, подкупал какие-то бумаги, словом, просто спекулировал, то вот он и сдох. А гении кремниевой долины, они, как выяснилось, в этих всех процентах не разбирались. Видят: Банк, инвестиции, венчурный бизнес - Ура, это наше! а того не заметили, что эту фирму можно было смело назвать Ю Эс Нанотехнологии, ну и остались без зарплат.

"Похоже, Казначейство станет новым предпочтительным хранилищем для тех, у кого есть финансовые ресурсы. Банковские депозиты упадут. А вместе с ними и банковские резервы в ФРС." (Ц) Это уже ГКО или ещё нет?)))))

пока ОФЗ Технически (по памяти) этот банк (SVB) имел примерно на 20% больше собственности, чем стоимость депозитов клиентов - т.е был вполне в порядке - у него просто ликвида не хватило. Некоторые банковские люди говорят, что проблема скорее в том, что всякие риск-уменьшающие нормы для оценки RWA, or risk weighted assets и соответственно, требуемого запаса ликвидности, которые были разработаны после 2008 устарели в том смысле, что в них предполагалась некоторая задержка в распространении информации, которая сейчас исчезла (например, раньше значительно большая часть операций выполнялась в ручную и информация о возможных проблемах не распространялась так быстро. Ну и люди стали по-истеричнее и менее доверчивы

Технически (по памяти) этот банк (SVB) имел примерно на 20% больше собственности, чем стоимость депозитов клиентов - т.е был вполне в порядке - у него просто ликвида не хватило. Некоторые банковские люди говорят, что проблема скорее в том, что всякие риск-уменьшающие нормы для оценки RWA, or risk weighted assets и соответственно, требуемого запаса ликвидности, которые были разработаны после 2008 устарели в том смысле, что в них предполагалась некоторая задержка в распространении информации, которая сейчас исчезла (например, раньше значительно большая часть операций выполнялась в ручную и информация о возможных проблемах не распространялась так быстро. Ну и люди стали по-истеричнее и менее доверчивы  ). Так что пока ждем. Но если Хадсон говорит, что это системная проблема - стоит прислушаться (полностью верить не обязательно -он не Папаша Мюллер).

). Так что пока ждем. Но если Хадсон говорит, что это системная проблема - стоит прислушаться (полностью верить не обязательно -он не Папаша Мюллер).

пошла дезинфекция банковского капитала, накачанного пустыми деньгами ФРС.... так и должно быть, вначале пузырь надуваем, а потом его тихо сливаем...ничего нового уже не придумать... но верующие в эту систему еще достаточно много...

После кризиса 2008г экономисты снова вернулись к идеям кейнсианской системы и госкапитализма, где государство имеет определяющую роль в регулировании экономики. На мой взгляд именно по этой причине началась столь вульгарная политика эмиссии доллара и роста госдолга США, что не мыслимо в стереотипах либеральной системы и классики капитализма. Основной проблемой сегодняшнего анализа финансового кризиса считаю как раз попытки анализировать его через призму изжитых стереотипов капитализма, которого уже давно не существует. И сегодня идет не крушении банковской системы США, а ее окончательная монополизация и централизация управления в руках государства.

При чем забавно, весь остальной мир США вынуждает жить по законам капитализма, т.е. при росте заимствований для покрытия дефицита бюджета необходимое условие это сокращение социальной сферы и трат бюджета. А сами не руководствуются этими рекомендациями, они уже вне этого капиталистического пузыря.

"люблю, когда простые вещи объясняют простым языком"...

Странные у вас представления о простом языке...

"Ссудный процент должен быть запрещён!".

Вот простой язык...