Вчера проблемы финансовой группы SVB из Калифорнии закономерно разрешились полным крахом. Их банк был прикрыт калифорнийским регулятором и огрызок передали в руки Федеральной корпорации по страхованию вкладов. Ну и у всех тут же встал вопрос - почалося? Попробуем на него ответить.

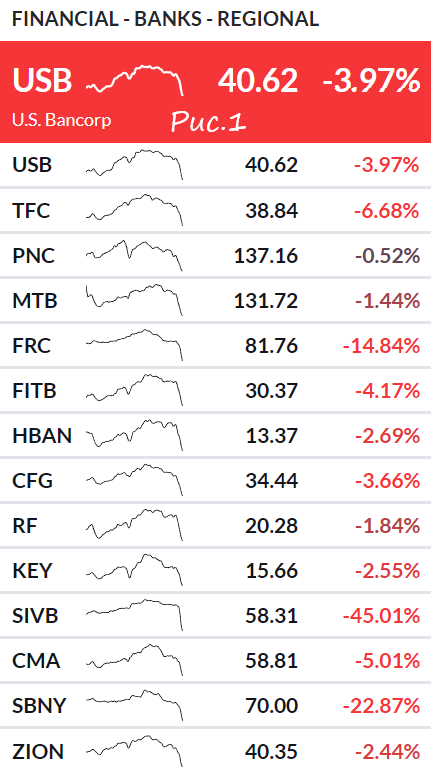

В целом, SVB не то чтобы прям потянул всех за собой, но его «коллеги» - банки нефедерального немногофункционального масштаба - ливнули вчера прям очень хорошо (рис.1).

Для начала давайте определимся с базой. В чем банковский гешефт? Это несложно. По большому счету банк делает две вещи.

- берет деньги в долг

- дает деньги в долг

Он должен платить проценты тем, у кого взял в долг, к примеру, проценты по депозитам, которые размещены в банке гражданами или другими лицами. Он должен получать проценты от тех, кому дает в долг. К примеру, по тем кредитам, которые выданы. Или доход по облигациям, которые банком куплены. Да, облигации - это тоже дать в долг. Ну так вот, проценты, которые банк получает, стандартно больше процентов, которые он выплачивает. На это и живет. Разница между эти двумя цифирками называется чистым процентным доходом. Плюс есть еще дополнительный показатель - чистая процентная маржа - это чистый процентный доход, разделенный на сумму активов, которые должны приносить прибыль.

Далее... когда ЦБ повышает свою ставочку, сие есть неплохо для банков. Ибо так сложилось, что скорость, с которой они увеличивают свой процент, под который дают в долг, увеличивается соизмеримо со скоростью увеличения ставки ЦБ, а иногда даже и несоизмеримо, а больше. А вот скорость, с которой увеличивается процент, который банк должен платить по своим долгам, так быстро не растет. Вы заметили, что банки в прошлом году показали чуть ли не рекордную прибыль?

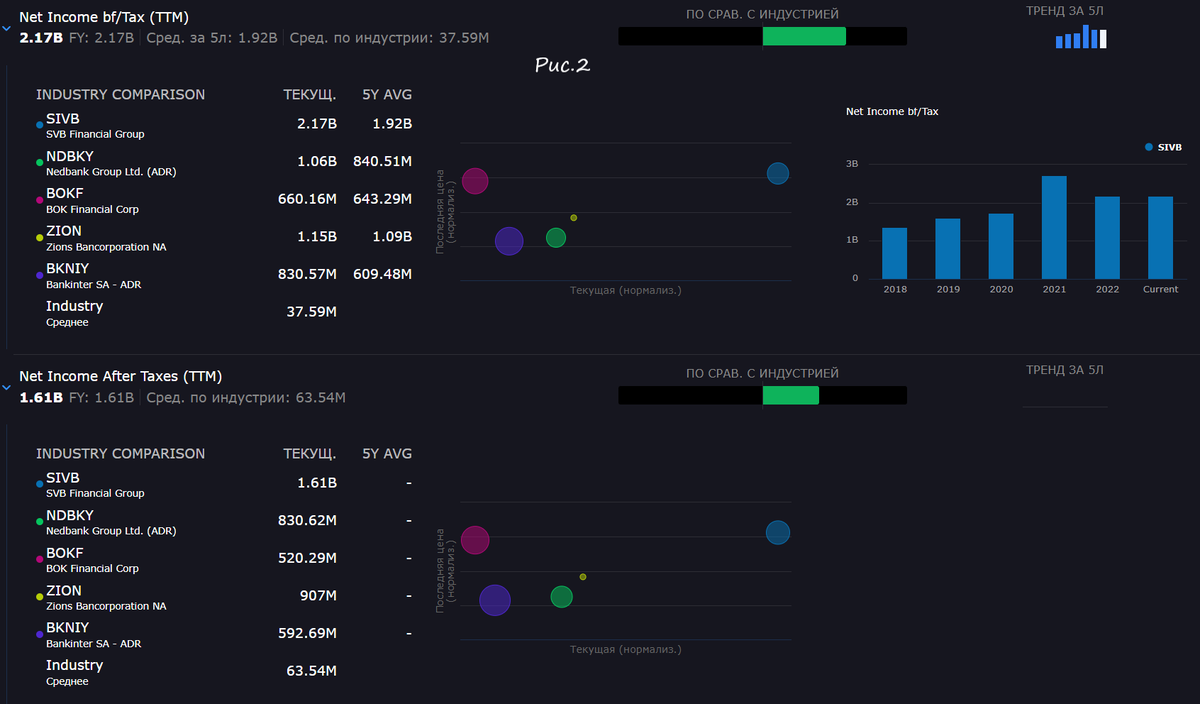

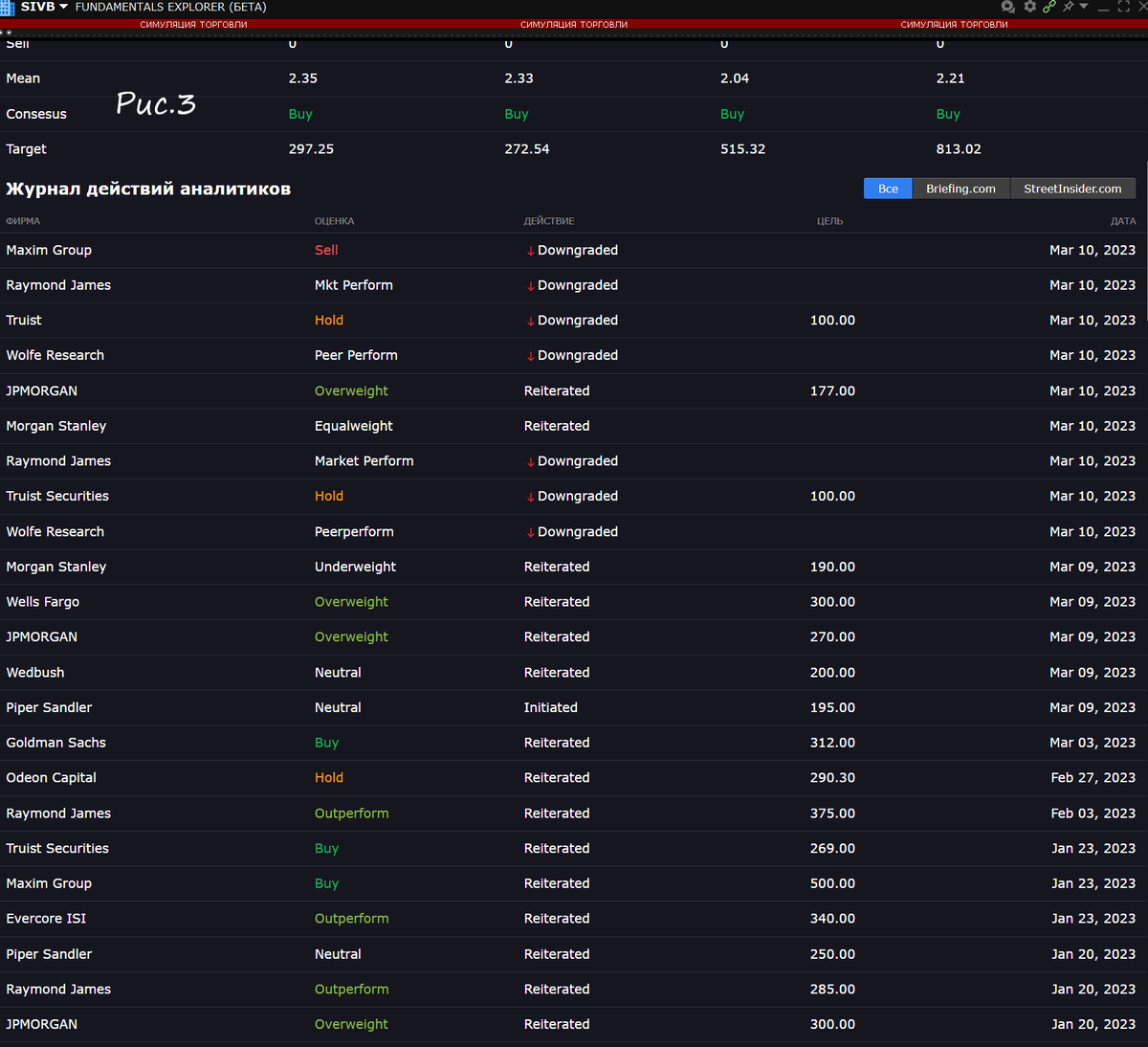

И вот имеем мы SVB. По результатам года у него бодрые показатели. С чистой прибылью полный порядок - она растет. В номинальных значениях гораздо выше, чем в среднем по отрасли (рис.2). Аналитики рекомендуют покупать акции компании, ставя высокие цели (рис.3). Ну и как? Спас подобный фундаментальный анализ будущих инвесторов? Т.е. если вы видите компанию с растущей чистой прибылью, подобное не означает еще стопроцентных великих перспектив. Там есть много чего, куда можно посмотреть поглубже. И в итоге не факт, что звёзды сойдутся. Продолжим...

SVB - небольшой банк. Но! На 31 декабря его совокупные активы составляли 212 млрд $, что делало его 17-м крупнейшим банком в индексе Russell 3000 (взвешенный по капитализации индекс фондового рынка США). Одним из уникальных аспектов банка была его ориентация на индустрию венчурного капитала. А вот венчурный капитал как-то не сильно дружит с повышением ставок. Что еще уникального в банке SVB? Для этого снова вернемся к теории.

Банки используют заемный капитал либо для выдачи денег, т.е. выдавая его в свою очередь взаймы, либо для покупки ценных бумаг. Инвестиции в ценные бумаги распределяются по двум категориям:

- Бумаги, доступные для продажи - ценные бумаги, которые могут быть реализованы в любой момент времени. И в связи с этим в соответствии с правилами бухучета регулярно проводится их переоценка.

- Удерживаемые до погашения - облигации, которые банк намерен держать до экспирации, т.е. до момент их погашения по номинальной стоимости. И они проходят по балансу по той самой номинальной стоимости.

Т.е. первые бумаги, в случае снижения их цены приводят к нереализованным убыткам. А вторые просто себе висят и не отсвечивают.

И вот этот нереализованный убыток по ценным бумагам участвует в расчете так называемого накопленного прочего совокупного дохода (по английски AOCI). Закончили с теорией.

Банк SVB, как сказано выше, имел громадные активы. Но печалька в том, что активы эти по большей части не в виде выданных кредитов, а в виде облигаций. Облигации были куплены не сейчас, т.е. куплены с очень маленькой доходностью. И повысить эту доходность возможным не представлялось. Ну а, как опять же сказано выше, вторая часть системы - проценты, которые надо платить на взятые взаймы деньги, никуда не делись. Более того, случилась вторая печалька - эти мерзкие вкладчики решили денежки изъять. Ибо вкладчики эти озабочены управлением деньгами, и если Федрезерв дает 4%, то им нужно минимум 4%, а не 1% по текущим вкладам. Вот они все разом и решили бабосик-то из банка забрать. А что делать банку? Ну либо дефолтнуть, либо... либо продать свои активы. Быстро, срочно, роняя кал. А я напоминаю, все облигации нынче не в очень хорошем положении. Цены на них гораздо ниже номинала. Ну даже, если и не ниже, то уж точно ниже той цены, по которой они приобретались основной массой держателей. И вот, выбегает такой банк на рынок и...

- Облигаций на 21 ярд никому не нннадо? Ну возьмите же... ну пожалуйста!

- Так... нука, что у тебя тут... ммм.... слушай, ну тут скол вон там на бампере. Ой... кожа протёрта. Давай скинем?

- Аааа... балин.... ОКАY... 2%

- Ну 2, так 2.... хотя стой.... уууу.... да тут ваще, ну иди сюда, смотри - вот же элемент крашенный. Толщинометр показывает 1000. Короче...

Короче, облигации уходят с убытком в 1,8 млрд $. И он с нереализованного превращается в реализованный. И заставка из Ералаша.

А теперь обобщим, налетела ли земля на небесную ось или еще можно?

Вспоминаем. AOCI. Накопленный прочий совокупный доход. А еще лучше поделить его на весь акционерный капитал, дабы понять всю глубину глубин. Есть ли у нас еще банки, с такой проблемой, как обесцененные бумажки на балансе? Таки есть! На рис.4 20 банков из 105, чьи активы на 31 декабря составляли не менее 10 млрд $. 20 банков с самым худшим соотношением AOCI к общему собственному капиталу. Обратите внимание, там присутствует и Silvergate, которому также поплохело на этой неделе. Стоит отметить, что у SVB рассматриваемый показатель составлял (-10,5)%.

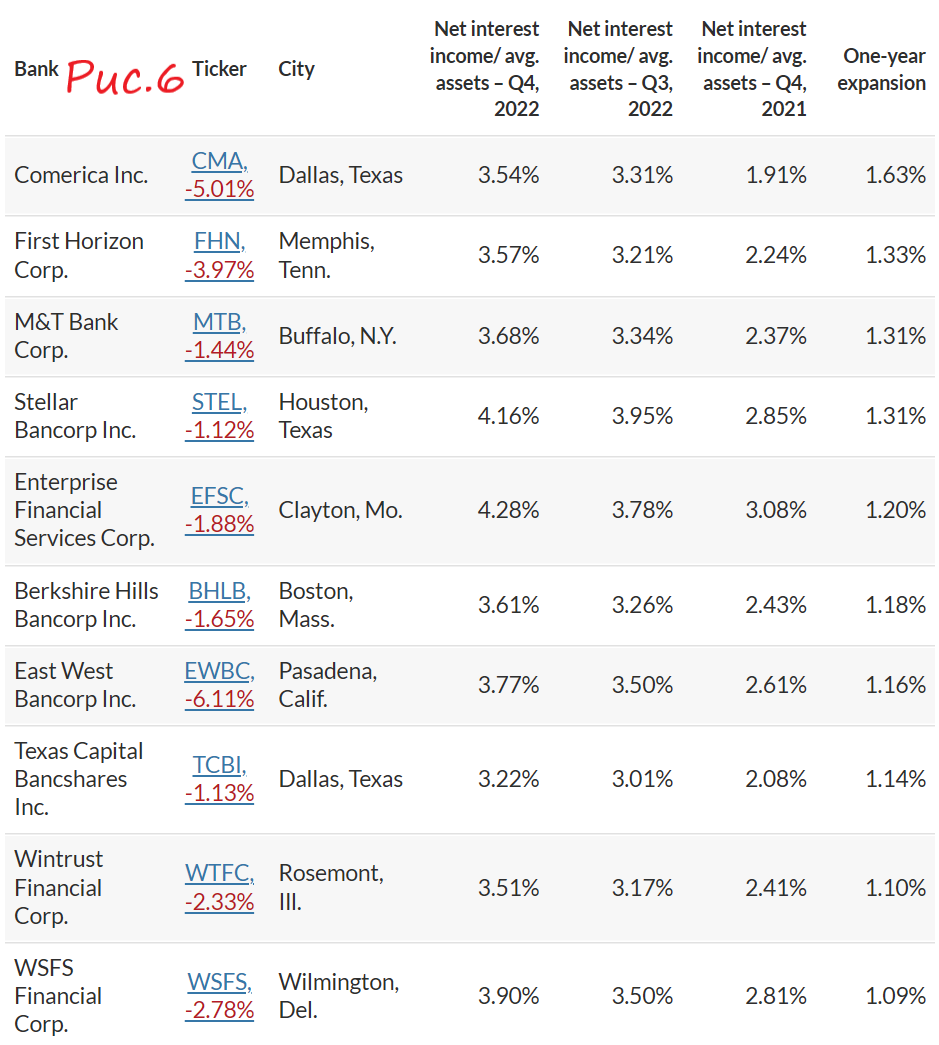

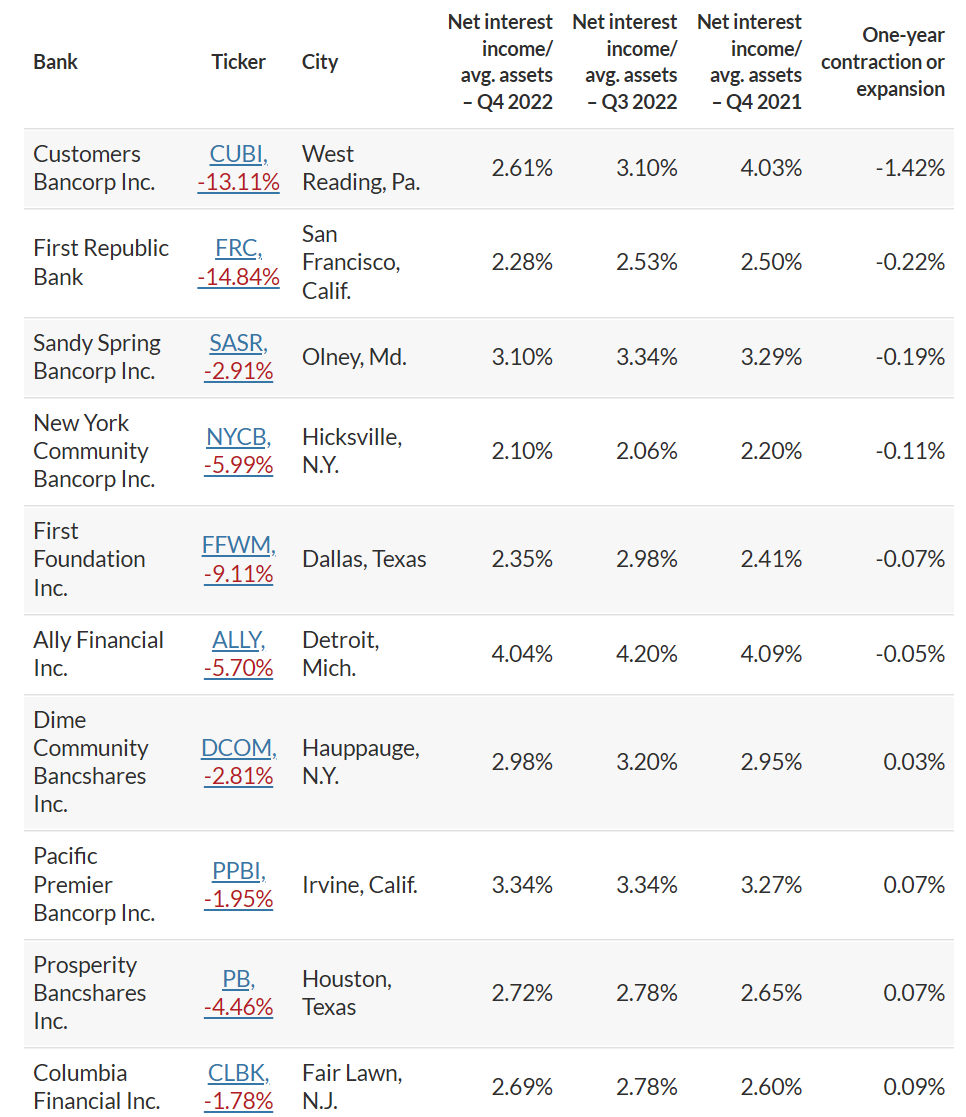

Значит ли, что все указанные структуры завтра рухнут? Нет. Почему? Ну потому что не всем надо так резко избавляться от активов. Всё-таки SVB был банк узконаправленный. Но что еще есть важного? Что может списочек проредить. Помните, в начале писали про чистую процентную маржу? Воооо! Активы растут, а общий гешефт нифига. Как должно быть? Данное соотношение должно расти с каждым отчетным периодом. А что у нас с SVB? Показатель рос с 4 квартала 2021 по 3 квартал 2022, а потом резко упал (рис.5). В район значений годичной давности. На рис.6 представлены банки с наилучшими динамическими показателями маржи, а вот на рисунке 7 с наихудшими. А теперь берем табличку с плохой маржой, табличку с плохим AOCI, и получаем новую табличку - рис.8. Вот это уже вполне себе возможные претенденты на новые призовые места. К примеру, Ally Financial, у которого нереализованный убыток -24% и упавшая за год маржа. Хотя сам по себе процент неплохой - более 4.

Короче... самоубийство SVB не есть однозначный триггер для всей банковской системы. Данный банк был узконаправленный. Деньги в нем размещали те, кто работал в области финансирования венчурных стартапов. Ну а сам банк размещал деньги в низкодоходные облигации. В итоге как снежный ком. Если брать финансовых монстров, то там ситуация однозначно иная - диверсификация совершенно на других уровнях. Но в целом... в целом да, вода камень точит.

Также в наличии уютный телеграм-канал про экономику и всякое интересное - MarketScreen

Комментарии

Вот именно. Сейчас каждая лишняя тонна нефти на рынке - лишняя.

Мы дарим противнику время - на войне его цена очень велика.

Говоря о тоннах нефти полезно помнить историю провокации ФДР.

То есть Спайделл со своим https://spydell.livejournal.com/758894.html того?

Спайделл - это аккаунт, который постит то, что ему дадут постить. Против России, естественно.

Чего-чего?

First Republic Bank следующии. Его акции упали на 50%. В списке на рис.6 он на втором месте.

Это уже не важно...

/////Идеальный шторм на всех рынках начался

https://www.9111.ru/questions/7777777772486626/

11 марта 2023 в 08:14

На фондовом общие индексы рисуют картину, похожую на кризис 2008 года, на банковском рынке США уже настоящий апокалипсис, на криптовалютном началась скоординированная атака мировых сми и регуляторов против главных криптовалют. Традиционно главным активом для нападок в последние годы всегда были стейблкоины и Tether.

Локомотивом банковского кризиса стал Silicon Valley Bank (SVB), акции которого обвалились в общей сложности на более чем 85%, а его клиенты однажды утром просто не обнаружили своих денег в банковском приложении. Остальные 40 крупнейших банков США испытали кризис ликвидности и снижение котировок своих акций на величину от 4 до 65%.

На рынке недвижимости ситуация очень похожа на ипотечный кризис 2007-2008 годов, красочно описанный в известном фильме “Игра на понижение” (The Big Short, 2015).

На криптовалютном рынке, усилия крупнейших сми в организации паники, не имели исторического прецедента в прошлом. Эмитент крупнейшего по капитализации стейблкоина USDT посчитал, (https://www.rbc.ru/crypto/news/640b27bd9a79479934a34fc8) что в 2021 году WSJ выпустила 28 статей об FTX в положительном ключе, тогда как о компании Tether издание писало в три раза чаще, но с негативным посылом.

Компания Tether насчитала 84 «разоблачительные» статьи о себе, опубликованные в The Wall Street Journal (WSJ) в течение года. При этом USDT «продолжает оставаться объектом устаревшего, неточного и вводящего в заблуждение освещения и обвинений» со стороны крупного издания, утверждают в компании Tether.

Что характерно, крупные компании из криптовалютной индустрии, такие как FTX, Celsius и Genesis, которые «поддерживались в материалах издания», позже оказались в центре финансовых скандалов или обанкротились. Таким образом чисто статистически крупнейшее финансовое издание мира занимается откровенной ложью и манипуляциями общественного мнения.

К истерике в “игре на понижение” подключились и регуляторы. SEC наконец объявила, что Ethereum - это ценная бумага, что привело к падению цены ETH почти на 20%. Продолжается удушение обменников и вывод фиатного доллара с криптобирж. По расчетам организаторов кризиса, эти меры должны привести к панике и массовой продаже криптовалют.

Биткоин уже падал на 18% и сходил к отметке около $19000 на некоторых торговых площадках, но тут вдруг случилось неожиданное: на отметке в зоне $19K+ стояли огромные миллиардные вёдра. На этой отметке были куплены колоссальные количества биткоина, более 474 000 монет, на общую сумму свыше $9,5 млрд.

Таким образом, устроить полномасштабную панику на рынке биткоина не удалось и произошедшее событие показывает, что очень многие участники рынка верят в перспективы главной криптовалюты и готовы заливать в рынок огромные деньги когда всё плохо. Как выразился однажды якобы Ротшильд: «Покупать надо тогда, когда на улицах льётся кровь, даже если это твоя кровь».

Забавно, что сегодня биток махом прыгнул выше 26 тысяч, видимо будут теперь разгружать ведра.

Investing.com — Акции Credit Suisse на торгах на Швейцарской фондовой бирже в пятницу, 10 марта, обновили свой исторический минимум на фоне распродажи в бумагах американского банковского сектора. В моменте котировки упали на 6,1%, до 2,463 швейцарского франка (около $2,65). К 13:07 МСК цена бумаг восстановилась до 2,526 швейцарского франка ($2,72), однако это все еще на 3,7% ниже уровня закрытия предыдущей торговой сессии.

Все посыпались. И Дойче банк и UBS и т.д.

Да, но в медиа тишина тихая. Спасибо, автору, что освещает эту ситуацию. А так они тихо тихо и проползут, как обычно. Очень хочется по законам рыночной экономики, но что-то кажется, что ничего не будет.

:)

Перспективный чат детектед! Сим повелеваю - внести запись в реестр самых обсуждаемых за последние 4 часа.

небольшое пояснение.

У банка были облигации, облигации с определенной доходностью. Доходность входит в расчёт цены облигации.

Когда ФРС повысил ставку, то это привело к тому, что цены на облигации начали падать, так как выпущенные после повышения ставки облигации будут давать повышенную доходность, она будет выше, чем та доходность, что давали облигации ранее. А значит цена ранее выпущенных облигаций падает.

рост ставки => возможность выпуска облигаций с новым процентом доходности => падение стоимости старых облигаций.

Фондирование из депозитов, а размещение в т.ч. в облигации с фикс доходностью. И расчет был на низкие ставки бесконечно долго. Дыра в балансе была, но помер банк от скоординированного наезда. Слишком быстро ввели внешнее управление, т.е. готовились.

При прогнозе повышения ставки от старых стремятся избавиться, правильно понял?

Смотрю, сводки по ковиду по радио передают каждые 10 минут... опять???

Никто не будет признавать себя банкротами и ворами. Платить за все это будем мы с вами. Надо это понимать. К сожалению, мир в этом плане несправедлив. Решают бессовестные люди за деньги. Им плевать, лишь бы сладко спать и жрать.

Рынки США ждут нового Lehman Brothers

11 марта 2023, 10:50

Фондовый рынок США находится на грани паники, если не за этой гранью. На фоне обвала акций доходность казначейских обязательств показала самое резкое падение с сентября 2008 года — момента исторического краха Lehman Brothers. Капиталы готовятся к чему-то подобному.

https://expert.ru/2023/03/11/rynki-ssha-zhdut-novogo-lehman-brothers/

Да неее, не так всё плохо пока еще...

Год назад было хуже

Автору надо лекции студентам читать, все просто и понятно. Хороший слог.

Спасибо, стараюсь.

А какой рейтинг SVB у всяких Фитчей и пр. был позавчера?

Не удивлюсь, если AAA+, но не помню, где искать.

По Moody's был А1 по депозитам и Baa1 как эмитент. Вчера всё понизили до Caa2 и C соответственно

Было:

Moody's A1 = Upper medium grade

Moody's Baa1 = Lower medium grade

Стало:

Moody's Caa2 = Extremely speculative

Moody's C = In default

Вот так вот в одночасье из вполне себе неплохого середнячка банк превратился в мусор.

Все эти вещи должны максимально разгоняться нашей, китайской, иранской и т.п. пропагандой, чтоб все видели качество "экспертизы" амерских аудиторских конторок aka финансовых разведок.

Мало того, что толку от их рейтинга всё меньше и меньше, так еще и корпоративную информацию вытягивают.

В этом плане очень показательно как обстояли дела с Wirecard в Германии, где E&Y, опять-таки именитые амерские аудиторы, годами прикрывали эту шарагу, а потом точно также в одночасье всё развалилось в пух и прах.

Других рейтинговых агентств у меня для Вас нет. Банки плюс агентства выполняют роль Госплана СССР. И те, и другие делают ошибки. Но эти хоть баблом за них отвечают, хоть и баблом лохов, но свои деньги тоже теряют.

"Спокойствие, только спокойствие"(с) это только репетиция перед реальными событиями

Не правильно описана сама банковская деятельность - она уже давно не та, всё сильно поменялось

Венчурные инвестиции - это самый лютый треш, как раз то самое раскидывние денег с вертолёта. В залогах - буклеты галимых презентаций идей из миров гаррипоттера и звёздныхвойн. Деньги не из каких-то вкладов - откуда им быть, а межбанковский кредит, сиречь печатный станок фрс.

Самое интересное будет когда разгребут 220 млрд. активов и убедятся что там совсем ничего нет

Что значит совсем ничего нет?

Да как Вы смеете так говорить?

Там 100500 модных приложений для фотографирования своей жеппы, еще больше прогрессивных крипто-проектов и прочих NFT.

И пофиг веники, что всем этим добром сыт не будешь. Главное вера в светлое технологическое будущее, до которого доживут в итоге не только лишь все.

Главное - не это. Придётся реально списывать убытки и всплывать кверху брюхом тем, кто таких активов имеет много. А это - все американские банки без исключения. Одним Макдональдсом и Фордом капитализацию в 100 триллионов хрен вытянешь. Либо печатный станок и гипер. Тогда да, докапитализируют всех желающих и никто не уйдёт обиженным.

что там совсем ничего нет

это из той серии, что джельтменам нужно верить на слово)))

Ну, а что? приятно глазу.))

SVB грохнулся столь стремительно не из-за системного просчета в риск менеджменте руководства, что привело к избыточной концентрации долговых ценных бумаг долгосрочного профиля по фиксированным ставкам.

Падение произошло даже не из-за обесценения бумаг в связи с рекордным ростом ставок на денежных и долговых рынках, что привело к образованию дыры почти в 20 млрд долл в марте 2023 при капитале в 16 млрд.

Да, все это ключевые факторы, которые существенно подорвали устойчивость банка, однако, триггером и спусковым крючком к фатальным последствиям стало мощнейшее давление на базу фондирования.

В структуре обязательств банка депозиты занимали 89% и если верить Bloomberg, - за две недели до 10 марта было сформировано поручений на вывод свыше 40 млрд долл, что составляло 20-25% от депозитной базы, которая выступает основным ресурсом фондирования.

В этих условиях у банка не было шансов. Имея около 12 млрд кэша, свыше 120 млрд инвестиций в ценные бумаги, многие из которых были глубоко в убытках и 74 млрд кредитов, подобное давление инвесторов – это смертельный приговор.

Из тех обрывков информации, которые поступают за эти дни, с января по февраль 2023 реструктуризация портфеля ценных бумаг могла привести к фиксации убытков в 2-2.2 млрд долл, однако бегство вкладчиков не только опустошило кэш позицию в 12 млрд, но и привело к принудительному закрытию портфеля ценных бумаг, где накопленные убытки как раз могли перекрыть весь доступный буфер в собственном капитале.

В банкротстве SVB одновременно сыграла супер позиция из множества негативных факторов и процессов: безумные рисковики в торговом подразделении банка (как и руководство банка), которые не хэджировали процентный риск и считали, что низкие ставки навсегда, переусердствовав с долгосрочными облигациями.

Это и политика ФРС с агрессивным ростом ставки с максимальной интенсивностью за 41 год.

Однако, добил банк - экстремальный «Bank-run».

Тут несколько вопросов:

▪️Кто создал информационное давление, катализирующее набег на депозитную базу? Есть сведения, что в диапазоне трех дней множество крупных представителей хэдж фондов и ведущих представителей крупнейших банков резко пересмотрели прогнозы по SVB с рекомендацией срочного вывода средств.

▪️Почему банк грохнули менее, чем за 30 часов? За всю историю банковской системы не было ни одного прецедента столь быстрой ликвидации банка (от момента первого информационного воздействия до ликвидационной комиссии), по крайней мере, с активами свыше 10 млрд долл.

Учитывая размер банка, нет сомнений в том, что это было с прямого одобрения Йеллен и Пауэлла. Зачем?

SVB – это типичный представитель финтеха. Специализация в предоставлении кредитов фондам прямых и венчурных инвестиций, акцент на технологических стартапах.

Целевая аудитория банка: софтверные компании и цифровая инфраструктура (инфотех), финтех, медицинское оборудование и биофарма (биотех), цифровая реклама, криптоиндустрия.

Кому-то позарез потребовалось сбить энтузиазм в технологических стартапах, высокорисковых венчурных инвестициях и криптобезумии?

Направление удара локализовано в криптоиндустрии, мелких техновыскочках. Важно подчеркнуть, что не в гигантах уровня Microsoft, Google или Oracle, а именно планктоне с выручкой от 100 млн до 1 млрд и дико раздутой капитализацией до полного безумия.

Плюс к этому, вероятно, в условиях сжимающего пирога и росте конкуренции за клиентские средства, необходима будет консолидация и концентрация банковского капитала.

Серый кардинал и представитель финансовой элиты Саммерс фактически подтвердил гипотезу: «в связи с последними событиями может возникнуть необходимость в некоторой консолидации в банковском секторе. Ошибка властей заключается в страхе консолидации, протекающей из популистской озабоченности мнимой попытки служения малым предприятиям и обществу. Тогда как консолидация банков (слияние мелких с крупными) служит в направлении финансовой стабильности.

Саммерс – он лоббист мега банков на Wall St и важная фигура в политическом истеблишменте.

Продолжение следует! (много интересных моментов всплывает)

https://t.me/spydell_finance/2965

Страницы