Предлагаю вашему вниманию обзор нескольких косвенных показателей на 30.06.2022, которые, на мой взгляд, помогают оценить вектор развития экономики.

Сразу необходимо оговориться, что косвенные индикаторы имеют много «шума». Например, рост продаж автомобилей может быть связан с увеличением закредитованности или предоставлением государственных субсидий, а не увеличением благосостояния населения; снижение роста новых предприятий – со сложностями проведения налоговых «оптимизаций», а не ухудшением условий ведения бизнеса; снижение электрогенерации – с теплой зимой, а не падением промышленного производства. Поэтому однозначно говорить о состоянии экономики только по одному показателю – не корректно. Однако целая их совокупность, каждый из которых отражает ту или иную сторону деятельности экономических субъектов, может показать общее направление развития страны.

В этом обзоре вынужден исключить показатель авиаперевозок, поскольку Росаваиации временно прекратила публиковать данные в общем доступе. Последняя информация имеется только за февраль 2022 года.

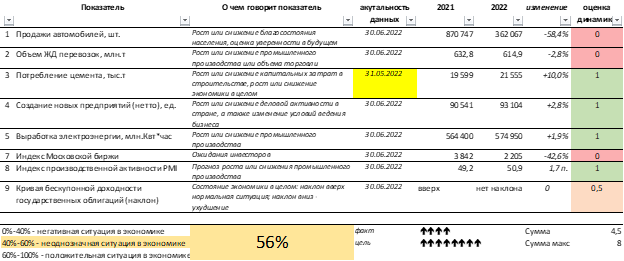

В 1-м полугодии из 8 показателей только 4 показателя имеют положительную оценку: потребление цемента, выработка электроэнергии, создание новых предприятий и индекс производственной активности PMI. Что касается последнего, то лично для меня это кажется странным с учетом текущей мировой обстановки. Отрицательный показатели - продажи автомобилей, ЖД перевозки и индекс Московской биржи. Первый раз за историю моих обзоров отрицательную динамику показали ЖД перевозки. Наклон кривой бескупонной доходности государственных облигаций изменился на прямую, поэтому оценка показателя носит нейтральный характер.

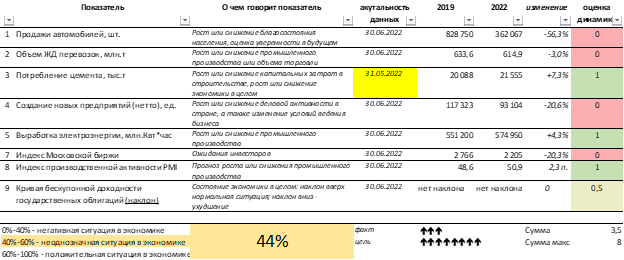

Если сравнивать первые шесть месяцев 2022 года с 2019-м «докарантинным» годом, то оценка 2022-го будет чуть хуже и составит – 44%, что является также неоднозначным показателем.

Куда пойдет наша экономика дальше? Думаю, на этот вопрос трудно ответить, поскольку сюрпризы у нас появляются каждый год. Хочется отметить, что крайне сложно вообще сейчас делать выводы о состоянии экономики, поскольку ситуация неординарная, принимаемые меры неординарные. Как следствие, наверное, вообще нельзя делать выводы на основании традиционных показателей. Тем не менее, сами по себе показатели довольно интересные.

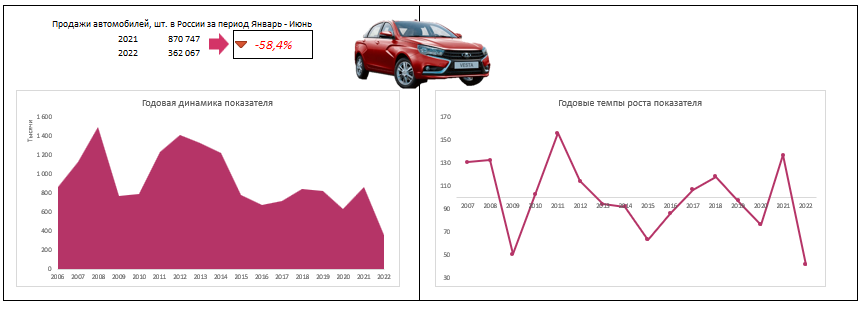

1. Продажи легковых автомобилей

Повышение благосостояния потребителей показывает динамика продаж товаров длительного пользования. Одним из ярких примеров такого вида товара является автомобиль. Кроме того, для совершения «дорогих» приобретений покупатель должен быть уверен «в завтрашнем дне». Поэтому изменение динамики продаж автомобилей также может характеризовать и потребительскую уверенность.

Продажи легковых автомобилей и легкого коммерческого транспорта в России за период Январь-Июнь 2022 года составили 362,1 тыс. машин. Это меньше, чем продажи за тот же период год назад на -58,4%. Максимальные продажи за Январь-Июнь за период с 2006 года наблюдались в 2008 году в размере 1503,6 тыс. машин. Это на 315% больше, чем в рассматриваемом периоде.

Оценка индикатора: 0 (изменение более -1%).

Основная причина стремительного падения продаж в России — нехватка машин у дилеров. В конце февраля-начале марта большинство автокомпаний приостановили поставки автомобилей в нашу страну и заморозили производство на российских заводах. А, например, Renault и General Motors и вовсе покинули отечественный рынок.

Кроме того, в середине марта эмбарго на поставки в Россию предметов роскоши наложил Европейский союз. В санкционный список попали и транспортные средства стоимостью 50 тыс. евро и более. Похожие ограничения на ввоз дорогих автомобилей ввели США и Япония.

Негативно на продажи влияет и высокая стоимость новых машин в России. Взрывной рост цен на автомобили начался еще в прошлом году.

Источники:

https://auto.vercity.ru/statistics/sales/europe/russia/

https://www.autostat.ru/analytics/51981/

https://www.autonews.ru/news/62a20f489a7947991a87ae7e

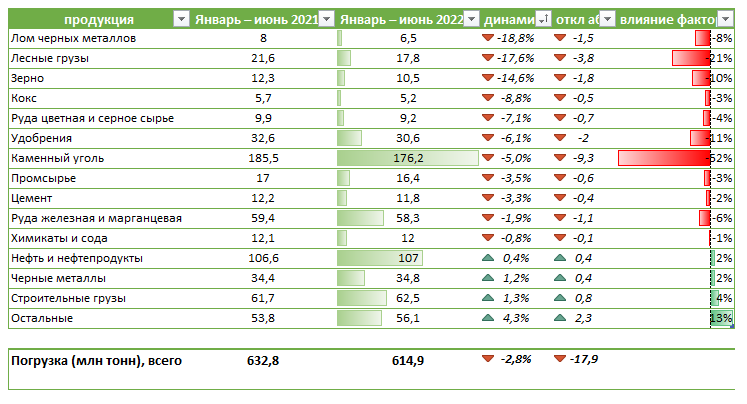

2. Объем железнодорожных перевозок

Грузооборот железнодорожного транспорта — один из важнейших оперативных индикаторов экономической активности в реальном секторе. Груз, который сегодня перевозится железной дорогой, завтра станет или сырьем для производства, или товаром для продаж. Поэтому рост погрузки на железнодорожном транспорте может считаться индикатором изменения промышленного производства или объема торговли, а значит, и изменения финансовых показателей предприятий в будущем.

Объем железнодорожных перевозок в России за период Январь-Июнь 2022 года составил 614,9 млн.тонн. Это меньше, чем объем перевозок за тот же период год назад на -2,8%. Максимальный объем перевезенных грузов за Январь-Июнь за период с 2005 года наблюдался в 2008 году в размере 677,5 млн.тонн. Это на 10% больше, чем в рассматриваемом периоде.

Оценка индикатора: 0 (изменение более -1%).

Наибольшее падение произошло по категориям "Лом черных металлов" (-18,8%), "Лесные грузы" (-17,6%), "Зерно" (-14,6%), "Кокс" (-8,8%).

Наибольший рост зафиксирован по категории "Остальные" (4,3%). Остальные категории изменились не существенно.

При этом наибольшее влияние на структуру погрузки оказало изменение по Каменному углю (со знаком минус) и Остальным грузам (со знаком плюс).

Основное падение накопилось за счёт оттока внешнеторговых грузов. Исключение составил экспорт нефтяных грузов, где в последние дни июня сохранялась положительная динамика погрузки.

До сих пор не стабилизировалась ситуация с новыми экспортно-импортными потоками, а логистика продолжает перестраиваться на внутренние перевозки.

Многие предприятия не могут до конца выстроить свою логистику на экспорт. Есть проблемы, в числе прочего, с возможностью вывоза по Восточному полигону. За счёт того, что все контракты разворачиваются на восток, основная нагрузка ложится на БАМ и Транссиб. Там идёт большой съём заявок. В итоге других рынков сбыта нет. Это всё влияет на активность перевозок.

Сейчас рынок ищет объездные пути Восточного полигона, прорабатываются различные варианты.

Получается, что это тот груз, который РЖД недополучают. То есть по факту груз есть, но по тем направлениям, куда грузовладельцы готовы его отгрузить, сеть не принимает. Поэтому сегодня заметно снижение показателей.

У РЖД есть резервы для наращивания объёмов погрузки, поскольку в целом грузовая база летом сохраняется на уровне несколько выше, чем была в пандемийный период. Эти предположения подтверждают и цифры.

По данным ОАО «РЖД», грузооборот по сети железных дорог в июне составил 209,8 млрд т-км, что на 2,8% ниже показателя июня прошлого года. Тогда как грузооборот за первое полугодие 2022 года вырос на 1,2% (по сравнению с аналогичным периодом прошлого года) и составил 1319,1 млрд тарифных т-км.

Источники:

https://company.rzd.ru/ru/9377

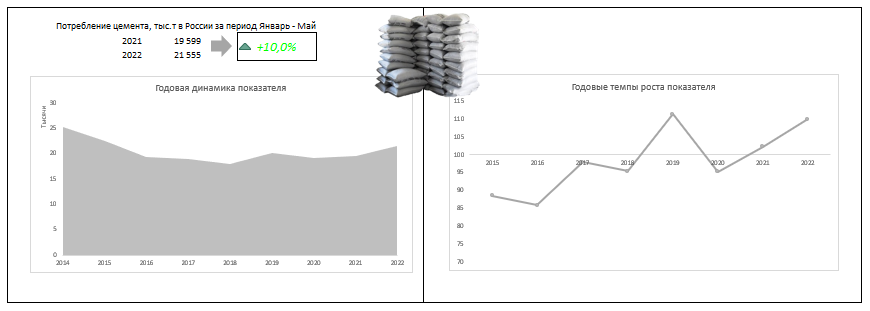

3. Потребление цемента

Потребление цемента характеризует состояние строительной отрасли, которая является достаточно капиталоемкой. Также в ней задействовано значительное количество рабочей силы. Тесная связь с другими отраслями экономики позволяет отметить мультипликативный эффект строительной деятельности. Динамику объёмов строительства можно считать одним из ключевых показателей социально-экономического развития государства в целом.

На 13.07.2022 информации о фактическом потреблении цемента за июнь нет, поэтому пока данные за май.

Объем потребления цемента в России за период Январь-Май 2022 года составил 21,6 млн.тонн. Это больше, чем объем потребления за тот же период год назад на 10,0%. Максимальный объем потребления цемента за Январь-Май за период с 2014 года наблюдался в 2014 году в размере 25,4 млн.тонн. Это на 18% больше, чем в рассматриваемом периоде.

Оценка индикатора: 1 (изменение более +1%)

Источники:

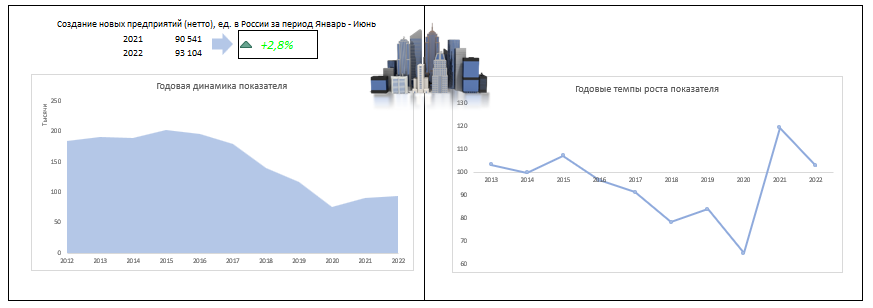

4. Создание новых предприятий (нетто), ед.

Соотношение между созданными и ликвидированными предприятиями можно считать характеристикой предпринимательской уверенности и условий ведения бизнеса. Если число открывшихся предприятий превышает количество закрывшихся, это свидетельствует об экономическом росте и о том, что ситуация в стране благоприятна для бизнеса, а изменение показателя во времени – их дальнейшие тенденции.

Нетто-количество новых компаний в России за период Январь-Июнь 2022 года составило 93,1 тыс.ед. (создано 119 347 юридических лиц, ликвидировано – 26 243, из них по процедуре банкротства 3 504). Это больше, чем количество за тот же период год назад на 2,8%. По сравнению с прошлым периодом компаний создано на -0,5% меньше, ликвидировано на -10,8% меньше, а количество банкротств увеличилось на 1,3%.

Оценка индикатора: 1 (изменение более +1%).

Источники:

https://www.nalog.ru/rn77/related_activities/statistics_and_analytics/regstats/

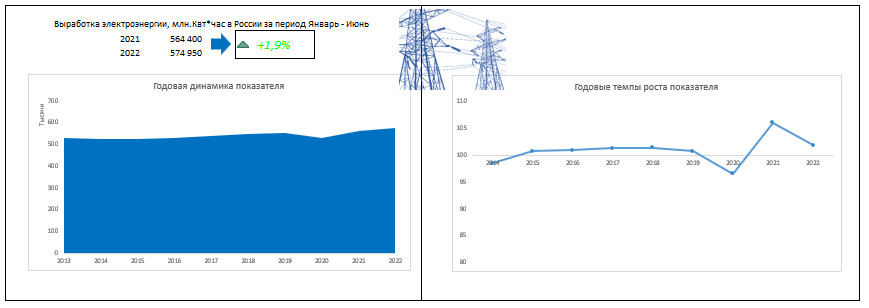

5. Выработка электроэнергии

Выработка электроэнергии является неплохим индикатором состояния экономики. В структуре потребления электроэнергии традиционно преобладает «промышленное» электропотребление поэтому показатель косвенно характеризует динамику промышленного производства.

Выработка электроэнергии в России за период Январь-Июнь 2022 года составил 575 млрд.Квт*час. Это больше, чем объем выработки за тот же период год назад на 1,9%. Это максимальное значение показателя за Январь-Июнь за период с 2013 года.

Оценка индикатора: 1 (изменение более +1%)

Как сообщается в обзоре Eepir.ru, потребление электроэнергии за шесть месяцев 2022 года в целом по России составило 565,0 млрд кВт*ч, что на 2,2 % больше, чем за такой же период 2021 года.

Источники:

https://minenergo.gov.ru/activity/statistic

https://www.so-ups.ru/news/press-release/press-release-view/news/18740/

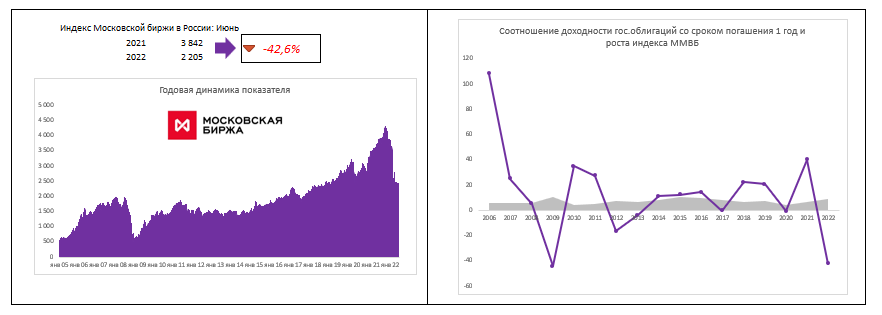

7. Индекс Московской биржи

По сути, Индекс Московской биржи говорит об ожиданиях инвесторов. Если они предполагают, что компании начнут приносить больше прибыли, то и индексы повышаются. Индекс, как правило, начинает рост задолго до того, как происходит реальный рост доходов компаний. Таким образом, опираясь на индекс, можно делать обобщенные выводы о будущем состоянии дел в экономике. Кроме того, если при этом доходность государственных облигаций со сроком погашения до одного года больше, чем изменение индекса ММВБ (т.е. доходность по акциям меньше, чем доходность по гос.облигациям), это говорит о негативных процессах в экономике.

Индекс Московской биржи на 30.06.2022 составил 2205 пунктов. Это меньше, чем индекс на конец того же месяца год назад на -42,6%. Максимальный индекс в Июнь за период с 2009 года наблюдался в 2020 году в размере 2743 пунктов. Это на 24% больше, чем в рассматриваемом периоде.

При этом доходность государственных облигаций со сроком погашения до одного года составила 8,69%, что больше, чем изменение индекса ММВБ, т.е. доходность по акциям меньше, чем доходность по гос.облигациям. Это в свою очередь говорит о негативных процессах в экономике.

Оценка индикатора: 0 (доходность по акциям меньше, чем доходность по гос.облигациям).

Источники:

https://ru.investing.com/indices/mcx-historical-data

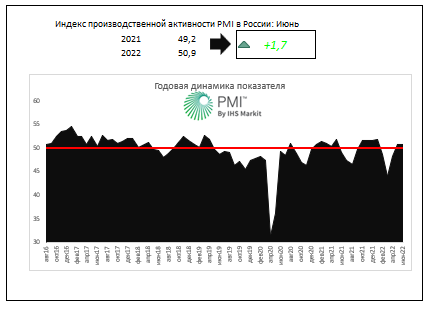

6. Индекс PMI

Индекс рассчитывается на основе опроса менеджеров (purchasing managers), которые по каждому вопросу отвечают: ситуация ухудшается или улучшается. Оцениваются новые заказы, занятость, закупочные цены и складские запасы. Нулевое значение индекса приведено к уровню 50. Если количество пессимистов и оптимистов равно, то индекс составит 50. Если больше тех, кто видит ухудшение, то значение индекса будет меньше 50 и наоборот.

Индекс производственной активности PMI на 30.06.2022 составил 50,9 пунктов. Это больше, чем индекс на конец того же месяца год назад на 1,7 пунктов. Это максимальное июньское значение индекса.

Оценка индикатора: 1 (изменение более +1 пункта).

Как я отметил выше, мне кажется странным такое значение показателя. Возможно, предприниматели рассчитывают на увеличение внутреннего спроса за счет в том числе вынужденного импортозамещения.

Согласно релизу S&P Global Russia Manufacturing PMI данные за июнь свидетельствовали о незначительном улучшении условий работы в российском производственном секторе на фоне возобновления роста новых заказов. Там, где был отмечен рост новых заказов, фирмы связывали это с повышением внутреннего спроса и согласованием новых проектов. В то же время спрос иностранных клиентов оставался низким, и объяснялся влиянием санкций и приостановкой контрактов в Европе.

Тем не менее, производство продолжало снижаться на фоне дальнейшего резкого падения экспорта и нехватки сырья. Что касается цен, то их рост был вызван ростом стоимости импортных материалов. Однако темпы инфляции затрат уменьшились до самого низкого уровня с февраля 2020 года, что привело к первому падению цен на продукцию с марта 2017 года.

Между тем, занятость вернулась к росту, поскольку предприятия активизировали свою деятельность по найму. Настроения в долгосрочной перспективе также были поддержаны большим притоком новых заказов.

В целом ожидания по объему производства в российском производственном секторе в отношении предстоящего года оставались оптимистичными. Уровень уверенности был максимальным с февраля на фоне надежд на рост клиентского спроса и стабилизацию экономических условий.

Источники:

http://www.ereport.ru/stat.php?razdel=indicat&table=rupmi&time=2

https://ru.investing.com/economic-calendar/russian-markit-manufacturing-pmi-1630

https://www.pmi.spglobal.com/Public/Home/PressRelease/cfdbb29ddc514c818407375c0dac644c

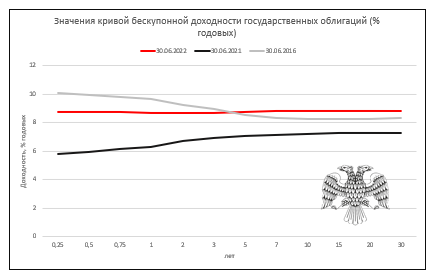

7. Кривая бескупонной доходности государственных облигаций (наклон)

В обычной ситуации процентные ставки по ценным бумагам с короткими сроками погашения ниже, чем по бумагам с длинными сроками, поэтому кривая доходности имеет наклон вверх (нормальная кривая). Если же краткосрочные процентные ставки начинают превышать долгосрочные, и линия наклоняется вниз (инверсная кривая), то это означает ухудшение экономической ситуации в стране и ужесточение денежно-кредитной политики ЦБ.

Плоская кривая, как правило, случается в переходе от нормальной к инверсной и наоборот. Доходности по облигациям с разным сроком одинаковые. В зависимости от истории её формирования считывают различные настроения на рынке:

- если кривая образована в результате роста краткосрочных ставок — рынок ожидает негативные события, рост инфляции. Нормальная кривая переходит в инверсную.

- если кривая образована в результате снижения долгосрочных ставок — на рынке реализуется мягкая монетарная политика, ставки снижаются, активы выкупаются, ликвидность избыточна. Инверсная кривая меняется на нормальную.

Сейчас можно наблюдать, что кривая практически прямая, и образована в результате снижения долгосрочных ставок, т.е. ситуация характерная для перехода кривой в нормальную.

Оценка индикатора: 0,5 (нет наклона).

Источники:

https://cbr.ru/hd_base/zcyc_params/

Комментарии

Состояние экономики, на мой взгляд: "Думаем, приглядываемся, переоцениваем."

Спасибо

я читаю Вашу статью, и думаю. читаю, и думаю.

индекс ЖД-перевозок упал, в экономике все плохо-плохо-плохо. Мы стали меньше вывозить угля, руды и удобрений. не сами потреблять, не сами производить, а меньше этих ништяков гнать за бугор. а это правда плохо для нашей экономики? вопрос. может, мы на вырученные деньги с продажи угля строили тут ракеты и дороги, тогда да, это плохо для нашей экономики, а может- мы эти бабки просто вкладывали в фонды, и они там лежали, тогда для экономики это от нейтрального до хорошо.

Про индекс ММВБ. Если они предполагают, что компании начнут приносить больше прибыли, то и индексы повышаются.

ну да, ну да. Если компании начнут приносить прибыль- это прямо так интересует инвесторов? хрен. Инвесторов интересует, будут ли акции компаний будут приносить прибыль! Че у нас мало что-ли убыточных компаний с растущими акциям? и мало прибыльных компаний с падающими акциям? Газпром демонстрирует рекордные прибыли, а курс акций у него упал с февраля почти в 2 раза. Инвесторы явно не интересуются прибыльностью компании Газпром, их что-то другое беспокоит.

Продажи машин. упали. ааааа. а каких машин продажи упали? наших, или ихних? и насколько это действительно "наши", а насколько они в реальности "ихние"?

В общем, какие-то смешанные чувства вызывает подобная аналитика. вроде как и цифры интересные, но и подача- какая-то мутная.

и чувства, менее смешанные по части того, что автор не замечает то, что заметили вы.

а почему автор не замечает?

а потому что мы жили в королевстве кривых зеркал, где экономикой называли все, что вращает бабки, а в реале добычу и продажу ресурсов за рубеж, как главную составляющую российского бизнеса. в реале это - экономика подчинённого третьего мира. то дело, до которого легче всего добраться и которое нам ,как отсталым варварам отвели сагибы в последние 30 лет...

вывод: даже в рамках показателей, которые ничего не показывают в реале, но показывают косвенно то, что важно сагибам, РФ - вполне жизнеспособна...

А что автор не замечает?

Нужно оформить отдельной статьей и в блумберг

Странно вы сделали вывод, что в моём обзоре все плохо. Я написал, что все неоднозначно. Так ведь и есть. Кто и сейчас скажет точно, что будет через год? Да ладно через год, через полгода никто не скажет. Любой процесс - это всего лишь процесс. А вот как его направить, от этого и будет зависеть результат.

В целом это хорошо. Но чисто "технически" это падение оборотов, выручки, налогов, занятости и пр, то есть плохо. Но очевидно, что это краткосрочные проблемы переходного периода.

Аналитики нет. Есть копипаста всем известного. Мнения автора нет.

да какие там могут быть мнения кроме одного: пережили голод - переживем и изобилие.

Копипаста? И где, интересно, я скопипастил графики и интерпретацию показателей?

Да, и интересно узнать, всё известное - это что?

Кстати, мнение своё я написал в начале обзора. Читайте внимательнее

Я даже больше скажу, показатели для ""порванной в клочья" экономики России очень даже хорошие. Электроэнергия - это самый главный показатель. Он растет. Цемент на удивление тоже растет. Провал в автопроме. Ну это сами виноваты. Нехрен было делать кооперации с Французами. Но я уверен заместитесь и с Суперджете и в Ладе за 1-2 года. Но все трудности еще впереди, щас санкции начнут действовать, эмбарго на уголь - просядет ЖД перевозки, эмбарго на нефть, металлы и.т.д Удар будет сильный по перевозкам. Так что пока рано, овец по осени считают.....

Сладко не будет точно. Но, надеюсь, Россия переживёт кризис легче остальных. Предпосылки есть по крайней мере