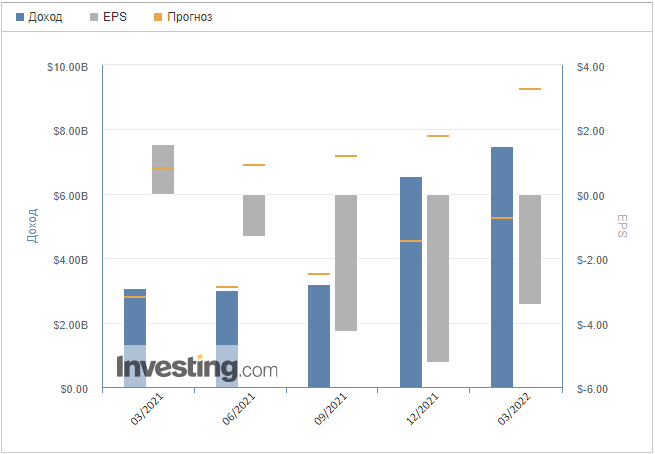

Хьюстонская компания Cheniere Energy Inc сообщила о неожиданном убытке за 1 квартал, но в среду в своём отчёте о доходах повысила прогноз прибыли на весь год на 17% на фоне растущего спроса на СПГ и цен на природный газ.

Крупнейший экспортёр СПГ в США Cheniere отчитался о прибыли почти в $8,7 млрд до вычета процентов, налогов, износа и амортизации. Это представляет собой увеличение на 1,2 миллиарда долларов по сравнению с оценками аналитиков Bloomberg.

“Сегодня мы повышаем наш финансовый прогноз на 2022 год в связи с устойчивым укреплением мирового рынка СПГ и увеличением ожидаемого производства СПГ”. Генеральный директор Джек Фаско сообщил: “Текущая волатильность на мировых энергетических рынках сигнализирует о необходимости дополнительных инвестиций в новые мощности СПГ, подчёркивая мощь платформы Cheniere”.

Несмотря на блестящее руководство, Cheniere's сообщила о чистом убытке в размере $865 млн ($3,41 на акцию) за квартал по сравнению с прибылью в размере $393 млн ($1,54 на акцию) за аналогичный период прошлого года.

Аналитики ожидали обратной прибыли в размере $3,51 на акцию.

По словам Cheniere, компания значительно потеряла на товарных производных инструментах, индексированных на международные цены СПГ, и маржи СПГ было недостаточно, чтобы компенсировать потери.

“В то время как операционно мы стремимся устранить товарный риск, используя деривативы для смягчения волатильности цен на товары, закупленные или проданные в течение определенного периода времени, в результате значительного повышения форвардных международных товарных кривых СПГ в течение квартала мы понесли примерно $3,1 млрд неденежных неблагоприятных изменений справедливой стоимости, приписываемыхна позиции, проиндексированные по таким ценам”, - сообщили в Cheniere.

Ранее в среду инвесторы отреагировали на неожиданные результаты, сосредоточившись на прогнозе на весь год, в результате чего акции выросли более чем на 6%, а затем откатились к вечеру. На момент написания статьи акции Cheniere торговались почти на 3% до $ 144.58, поскольку инвесторы переваривали детали прибыли против полного пересмотренного в сторону повышения руководства.

Инвесторы с большей вероятностью отреагируют на руководство компании, которая также имеет второй по величине СПГ-завод в мире после QatarEnergy, учитывая, что сейчас она экспортирует большие объемы в Европу, чтобы помочь Европейскому Союзу снизить зависимость от России.

Cheniere произвела около 75% СПГ, поставляемого в Европу в 1 квартале этого года, по сравнению с 38%, поставляемым в том же квартале прошлого года.

Чарльз Кеннеди

Главный вход в объект по сжижению Sabine Pass в приходе Камерон, штат Луизиана

Текущее финансовое состояние Cheniere:

EPS – это индикатор фундаментального анализа показывающий общую эффективность вложения капитала инвестора в акции.

Комментарии

они торгуют не на споте а в долгосрочных контрактах ,

при пром инфляции в 25-30 процентов все их планы превратились в пшик ,

они не могут менять цены контрактов , тк они долгосрочные

неустойку выплатят и контракт разорвут если потребуется и будет выгодно.

при такой цепочке кредитования всех этих проектов это нереально ,

да и было б так просто они бы уже сделали и отчитались о прибылях

Чем кредитование помешает? И да - так делают повсеместно. Совсем из недавнего подобным образом кинули пакистанцев.

не перекредитовывают больше сланцевые проекты в сша ,

ждут первых прибылей , обещанных еще в первое кредитование ,

кинуть можно кого угодно в конце цепочки , внизу цепочки только тяжелый труд,

можете хиджировать все что угодно , прибылей от сланца нет ,

есть объемы , пока , ставка плавно у фрса начинает расти , скоро добытчики сланца уйдут в небытие

Я вас понял. Продолжайте наблюдение. Мы с вами свяжемся.

Как можно нарастить поставки при наличии долгосрочных контрактов ? И кто их позволил заключить - Еврокомиссия же категорически запрещает. Нас уже который год убеждают про чистый незамутнённый рынок поставок СПГ - где больше предложили на бирже, туда танкер и поплыл.

это ж ток в ес спот)

в пендосии на уровне низа в добычи чистое планирование с пояснением , иначе вся эта махина не коедитовалась ,

там реально на низах прибыль аж невидимая ,

не могут они наростить , им для этого еще раз надо перекредитнуться , это же их граждане из их бизнесу уже давно озвучивали , потому вроде до 2000 разрешений на бурение просто лежат ,

так шо пока фиксируют убытки , вот начнут банкротиться воще будет песня

На шорт-сквизах влипли в конце февраля, начале марта. Не ожидали начала войны и скачка цен. Хеджировались в шорт. В итоге пара-тройка судовых партий СПГ пока плыла могла запросто притащить убыток в тысячу-две долларов с каждой тонны.

Вот и я подумал про игры с деривативами и хеджированием рисков. И игры не простые, а облапошивание инвесторов. Компания по логике генерирует огромную прибыль, а акционеров морозят ниже нуля.

Стоит вспомнить свечки начала марта к 3000-3500 за тысячу кубов на ТТФе. Чёткий сквиз. Кто-то должен был влипнуть и судя по финотчётам терпила найден.

Да, я читал Вашу статью, так и оказалось. Если действовали через зомби-прокладку, то акционеры за такое должны совет директоров натянуть.

погодите, они могут и долгосрок. Но рынок то вырос... значит объемы увеличились...

Именно. Кто-то переложил из кармана в карман, это для нас чепуха.

Главное вот-

///Cheniere произвела около 75% СПГ, поставляемого в Европу в 1 квартале этого года, по сравнению с 38%, поставляемым в том же квартале прошлого года.////

Ржачно выходит. Они ВООБЩЕ умеют зарабатывать? Ну кроме печатания денег и записывая эмиссию в прибыль с учетом мультипликатора?

Умеют. Просто прибыль это не акционеров, а кого надо прибыль

Писали (в т.ч. на АШе, месяца 4 назад), что газом пендосы и нашим тоже подбарыживают под видом своего СПГ. Может лавочка прикрылась?

у Хьюстона самого проблемы?)

Процесс сжижения газа портит тоталитарная термодинамика. В топку её!

Как же так, владелец завода сам использует свои мощности? Марцинкевич писал, что все мощности выкупаются еще на этапе финансового проектирования на годы вперед.

Хьюстон - у Вас проблемы! (с)

Ну блин вы даете! Добыча и Спг проекты в США - разорванные бизнесы!

Они берут бабло только за сжижение, и именно на это у них контракты, а сам газ иностранцы берут на рынке.

другое дело что они могут играться и контрактовать газ внутри страны на себя, и экспорт тоже от своего лица делать и тоже формулу какую-то.

Но это уже по сути купи-продай со сжижением. Они не добытчики по любому.

Значит да торгаши. Но неудачно залезли в форварды.