Несмотря на всю риторику ФРС США о повышении ставки, реально она чрезвычайно низкая (по историческим меркам "нормальной экономики") - эффективная ставка ФРС сейчас 0.33%, сравните, к примеру, с 6.51% на момент прихода Путина к власти в России. Этими средствами был отложен "естественный" долговой коллапс всей экономики США в 2008, но только отложен, так как аппетиты долговых пирамид растут по экспоненте.

В 2019, как мы помним, кризис ликвидности в США уже начался и, хотя он не успел дойти до клоунады в стиле-2008, для его предотвращения потребовался вброс триллионов свежеотпечатанной макулатуры под соусом ковидлы.

Но и эти дрожжи себя исчерпали.

Что мы наблюдаем теперь?

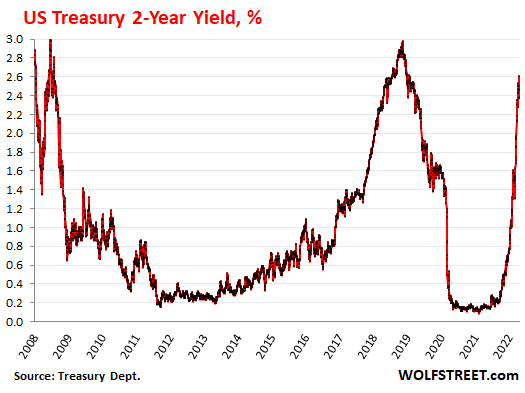

Процентные ставки по двухлетним ГКО США дают бодрую свечу, наверстывая все "завоевания ковидловых пособий":

Текущая ставка 2.61%, что является рекордом с января 2019, а дальше начинается территория ставок невиданных с краха-2008, с тем учетом, конечно, что размер пирамиды с тех пор увеличился кратно.

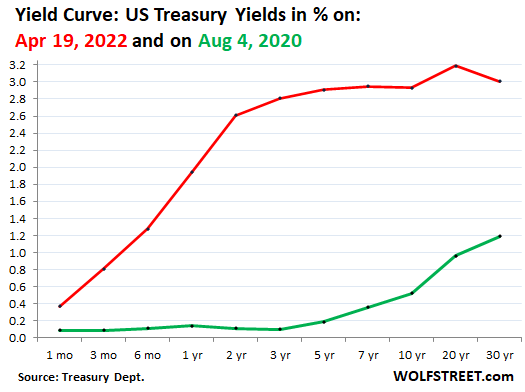

Вот как выглядит изменение процентных ставок по ГКО разных сроков погашения между 2020 и 2022:

И за каждым "небольшим" процентиком изменений здесь маячат десятки триллионов, которые нужно обслуживать.

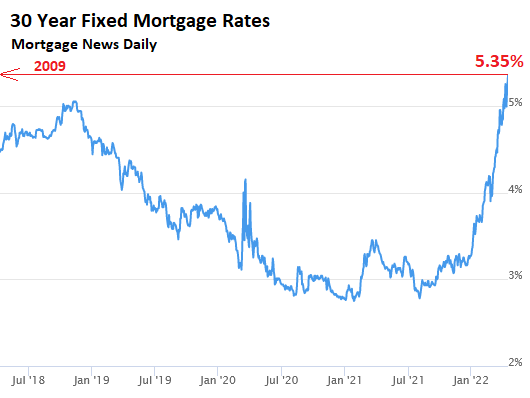

Ну а если посмотреть не только ГКО, но и ставки по ипотеке, то картина еще плачевнее:

Базовая ставка по 30-летней ипотеке уже взлетела до 5.35%, что является рекордом с 2009. Угадайте какие последствия для рынка недвиги это сулит?

В совершенно аналогичной ситуации, очевидно, будут находится и корпоративные долговые пирамидки, да и биржевые пузыри тоже.

Ну и что прикажете председателю ФРС в такой ситуации делать, когда с одной стороны подпирает новый кризис ликвидности и сценарий коллапса-2008, а с другой все зримее маячит гиперок и обнуление финсистемы?

Думаю, новый раунд печати, или иных экстраординарных мер, неизбежен, но если предыдущий свалили на ковидлу, в новом будет виноват Путин

Комментарии

Зачем пожар? Снова "Путин".

Только сейчас допер, что этот завскладом вылитый Марк Рудинштейн! Это не папаня евойный?

Именно этого от вас и ждут абрамовичи, вексельберги и прочие дерипаски, едоком меньше - им больше останется.

У вас методичка заела, в прошлый раз была яхта Мельниченко. Попросите новую прислать

Интересно у них по ипотеке фиксированные ставки или плавающие.

Если плавающие тогда у популяции бомжей будет большое пополнение

А депозиты до сих пор под отрицательные ставки?

Когда до людей дойдет хранить хотя бы частично в золоте, а не уныло смотреть как накопления съедает инфляция?

Вспомните инсталляцию ФДР!

восьмикрасочную флексографскую машину «ФДР 600/8» с центральным печатным цилиндром?

Оно

Если некоторый корреспондент стремится к не-пониманию, он с вероятностью 999‰ достигнет цели.

Например, как в разсматриваемом примере, успешно постаравшись не-понять, что речь идёт об известном эпизоде Депрессии, с делегитимизацией частного владения рыжьём.

И сколько человек вас поняли? Хотя бы парочка со всего афтершока найдется?

Так бы и написали про изъятия золота в США во время великой депрессии.

Следующий закономернейший шаг — сочинение оправданий зафиксированному нехочупонимайству.

Ну вы сами как считаете , хотя бы 1 процент людей прочитавших ваш исходный комментарий, поняли о чем вы?

Эх, не читали вы в юности рукописи Якова Александровича...

Грешно смеяться над больными людьми.

Грешно. Неискренне раскаиваюсь

Самое тут смищное в автосуггестии.

Персонаж смеётся на имже самим специально придуманным лохунгом.

В свою очередь основанном на гордом нежелании утруждаться пониманием критикуемого замечания.

Вобсчем, ничего нового под луной. Наброс идентичен выступлениям одного воинствующего вендосектанта (завершившимся нарушением им техники безопасности с выходом на праведное негодование фактом непредоставления ему его *приватного* (!) ключа шифрования).

Ещё раз, хоть 1 процент читающих, понял ваш исходный комментарий?

Было бы правильно и крайне поучительно провести экспериментальную поверку «понятого».

От склонности к требованиям *идеальной* (не предполагающей встречи с угрозой со стороны Практики) «понятности» излечивает на раз.

Все таки я очень хотел бы посмотреть как вы общаетесь в магазине или у себя дома.

Плавающие

По разному. Но, например, я у дочери спросил - у них с мужем фиксированная на весь срок. Это Техас.

Как обыватель не экономист, любящий кино, если судить по фильму "Игра на понижение" в америке два вида ставок по ипотеке фиксированные и плавающие. За продажу договоров ипотеки с плавающей ставкой манагеры получали бонус в 5 раз выше чем за фикс. 2000 резанной за фикс и 10 000 за плавающую и покупали яхты раз в пол года. Думаю большинство народа который сидел на плавающей ставке побрились еще в 2008-2009г. Ну а если количество идиотов не читающих договора осталось на прежнем уровне, тогда ОЙ.

Короче нужны графики количества идиотов :)

Если я правильно помню, то ипотека оформляется на текущее состояние взноса и далее выплаты фиксируются. Если в стране происходит понижение ставки, можно подойти в банк и попросить пересчитать ежемесячные платежи. Единственное, не знаю, как часто можно ходить в банк и просить пересчитать долг.

Блин у них уже официальная инфляция под 10 процентов, кто все эти люди теряющие на таких ставках, какой смысл в этом?

А куда еще парковать всю эту гору денег?

Главные вкладчики, помимо монетизации ГКО печатным станком, это пенсионные фонды самих США, которые туда загоняют через "надёжные" рейтинги.

Триллион норвежского фонда туда же.

В любом случае весь объем эмиссии нужно куда-то рассовывать, хоть в недвижимость, хоть в сланец, хоть в депозиты с отрицательной ставкой И хорошо, что пока на рынок коммодитис прорываются только тонкие ручейки.

Эта "гора денег" имеет значимость, пока эмитент признает право держателя ими распоряжаться. Эмитент (на примере России) показал, что такое право очень условно. И это начало схлопывания ценности "резервных валют".

Гм, вы цимес не поняли. "Владельцы" горы денег имеют тающую за счет инфляции гору снега. Которая вдобавок может от таяния обвалиться. Зачем в этой ситуации какие-то "права"?

А кто все эти банки, которые дают ипотеку под 6% при официальной инфляции 10%? Выходит, что они на каждом кредите, неважно какого размера, теряют по 4% минимум. И долго они так проработают в перманентный убыток?

Ну вот у Китая и Японии по триллиону долларов в загашнике, уж как они рады.

Надо бы у Спайделла спросить, а что это такой крутой могучий Китай все никак не начнет активно сливать трежери, как это сделала уже в финансовом отношении якобы более слабая Россия...

Ипотеку дают не банки, банки только оформляют ипотеку а потом продают закладные квазигосударственным агентствам. Ипотека в западных экономиках это создание новых денег из ничего, практически эмиссия только связанная. Есть хорошие видео на эту тему.

Ну хорошо, возьмите не ипотеку, пусть будет потребительский кредит. Процент то на него всё равно не 10, а всё те же 5-6.

Я бы сейчас на месте американцев просто штурмовал банки на предмет взятия кредитов на всю возможную сумму под 5-6%. Через год будешь в хорошем плюсе, инфляция то в два раза выше!

Во-первых, банки дают не свои. Весь этот праздник жизни финансируют пенсионные фонды и всякие там фонды будущих поколений.

Во-вторых, а во-что вы предлагаете инвесторам вкладываться при инфляции в 10%? Они бы и рады купить акций Газпрома, так чтобы им помешать всю эту движуху на Украине и замутили.

Если б это были деньги банка, то проблема конечно. А так банк взял деньги у Джо под 1.5% (вклад) отдал Биллу под 6% (ипотека) впарил Биллу страховку 2%+ и всё. "Вот на эти два про́цента и живут".

Старшие товарищи подсказывают, что на самом деле банк, взяв 1 таллер под 1,5%, выдает кредитов на 10 таллеров под 6% (ипотека). То есть благодаря одному Джо, десять Биллов получат кредит, и каждый из них вернёт банку 6% процентов по ипотеке.

не верю, что любой банк может такое сделать напрямую. может какие ФРБ, но точно не любой банк. иначе против США можно было бы провести финансовую диверсию просто таки колосальных масштабов.

И не нужно верить. Чувак нахватался верхушек и вещает теперь дезу.

На сколько я помню, плечико в штатах может и 100 достигать. Конечно, банки первой руки сами ипотеку не содержат, они всяким Фредди Мэям и Фанни Макам эту работу предоставляют под маааленький процент. Эдакие американские Рэббе Гуды.

Хрен-то там. Вернёт, ага.

Кто ж ему даст вернуть?

Поднимут ставку и отметут предмет залога. После того как 3/4 кредита выплатит.

Такой фокус проделывается раз в поколение.

А потом собрал пару тысяч таких долгов и сделал долговые облигации. Продал облигации, наварился еще раз, потом на первичные облигации выпустил вторичные на первый выпуск и тоже продал и опять наварился. И таким макаром надулся долговой шарик галактических размеров и это не только с недвижкой, долги промки, всяких IT, и тд....

и так все банки на все что можно и много лет.....

если не прав бейте камрады че уж там :)

можно ещё заложить все активы и в долг с плечом 1000 накупить чужих таких же бумажек. всё так. на эти два про́цента и живут. так что банкстерам как раз таки пофигу чё там по инфляции, они не похудеют.

Больше 4 триллионов - нерезиденты.

Китай и Япония в феврале имели более двух трюликов на двоих...

А в этой теме добрых слов в адрес Набиуллиной никто не скажет?

Ну, что вы!! После того, как её тут и хором, и соло все обругали и изничтожили, да вдруг хвалить? Это какое же непостоянство мнений надо иметь?

Да, прикольно.

Им срочно нужна война.

Дык, в этом они преуспевают.

А чем война поможет?

Война может помочь победителю захватить новые рынки. Эта логика работала до полной глобализации мира.

А сейчас все рынки и так под США, а глобальное распределение труда устроено так, что у США самая лакомая часть.

Даже если они победят и постараются приструнить сырьевые страны внизу пирамиды, восстановив ренту, то вряд ли у них хватит ресурсов на террор.

США исчерпали все стимулы, даже стимулы военного принуждения. Вилка на всех фронтах.

Страницы