Геополитика сильно просадила котировки ММВБ. Как голубых фишек, так и биржевых активов второго и третьего эшелонов. Многие акции ушли на многомесячные минимумы. Что открывает хорошую возможность взять их по ценам, которые давненько не видели. Хотя внешние риски ведь до сих пор не сняты и этот "навес" существенно влияет на расклад.

Мосбиржа в целом очередное бегство иностранцев выдержала. Активность россиян, выкупающих просадку на распродаже возросла. Это даже можно отнести к позитивным факторам - пусть лучше деньги остаются в стране, чем дивиденды будут уплывать за рубеж.

Главные "потеряшки" - это, как водится, спекули. В этом ничего нового нет - риск выше, возможная прибыль заметно больше, но и шанс потерять значительные суммы - тоже часть их жизни. Товарищ Трамп, несколько раз схлопотавший банкротство - яркий тому пример. Спокойные инвесторы, берущие акции на долгосрок и для дивидендов - для них ничего особо не изменилось. Ну сегодня котировки снизились,, потом отрастут - на выплаты это никак не влияет.

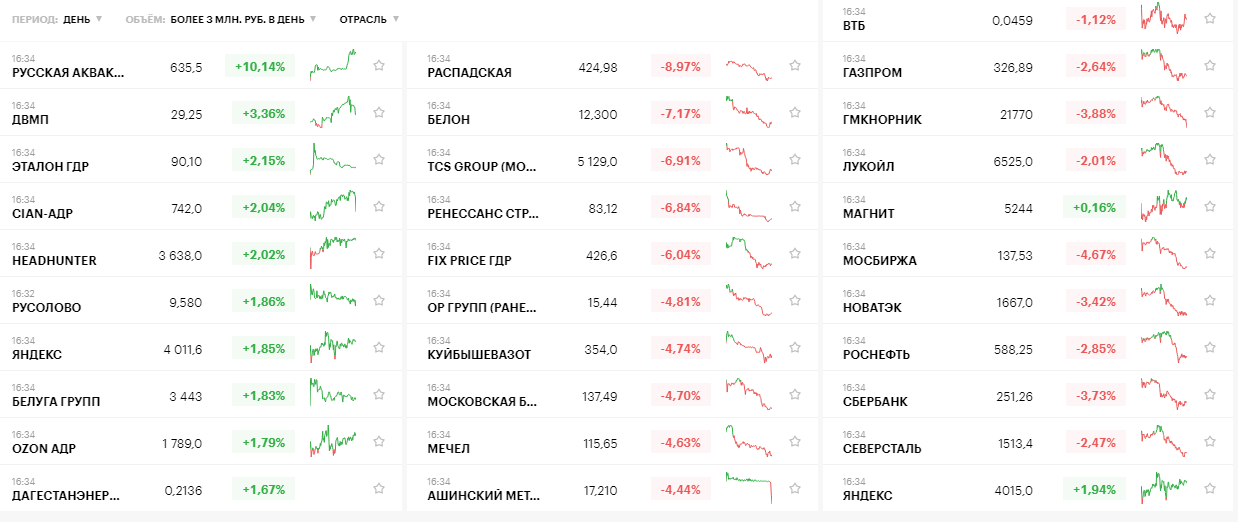

И именно неотступно грядущие дивиденды станут главным драйвером роста. А они будут в этом году рекордными. Как по абсолютным суммам, так и в процентах от нынешней стоимости акций. Вот картина на бирже на сегодня.

Следует учитывать, что и в предыдущие дни были существенные падения котировок. Длинный дневной график - в тизере статьи. Там хорошо видны нынешние уровни на годовом отрезке. Пружина сжалась и готовится разжаться. Формальным поводом будут служить годовые отчёты корпораций. Хотя многое можно предположить уже сейчас.Пусть и с некоторыми оговорками.

Если брать во внимание компании с более-менее сложившейся и понятной репутацией на рынке - то тут в центре префы Мечела. Компания не без проблем, но в прошлом году (по итогам которого и будут выплачиваться дивиденды) всё сложилось в её пользу. У них и своя металлургия, и свои шахты - что избавило их от внешнего давления цен на уголь. По итогам трёх кварталов 2021 года, по которым отчёты уже публиковались и по прикидочным оценкам ситуации за 4 квартал - выходит что-то примерно фантастическое - по привилегированным акциям дивы составят более 90 рублей на бумагу, что от нынешних цен (около 2900 рублей за торговый пакет в 10 акций) тянет под 30 %. Будет ли так - решать собранию акционеров, хотя уровень дивидендов обозначен в Уставе и идти на его изменение - это портить репутацию.

При этом, нормально себя чувствуют и другие металлурги - например, НЛМК и ММК. Они и раньше давали порядка 10 % дивдоходности, а с учётом хорошей прибыли и нынешней просадки - возможно сейчас подхватить и на 15 процентов дивов. Существенное "если" - как урегулируется ситуация с властями, требующими больше инвестиций и не зацикливаться только на выплате дивидендов. Там же ещё и разбирательство ФАС по ценам на продукцию. Из голубых фишек рекордные выплаты ожидаются у Газпрома и Сбера. Они тоже сейчас в просадке - что даёт возможность удачного входа в их акции. От нынешних уровней дивиденды предполагаются 12-15 процентов - возможно и выше, это так же зависит от решения акционеров (в данном случае - государства).

Их других контор с госучастием особый интерес к ВТБ. Там намечается порядка 20 процентов дивдоходности (подчеркну ещё раз - здесь, выше и ниже - проценты берутся от нынешних котировок). Причина просадки таких вроде бы мощных акций, как Газпром, Сбер, ВТБ и ряда других - они были прямо или упомянуты как возможный объект санкций США. Что вызвало массовый выход из этих активов иностранцев и местных. Но как только замаячат дивиденды - спекулятивные деньги вернутся. Тем более, что сейчас для зарубежных капиталов хороший момент - ситуативное ослабление рубля и снижение стоимости акций дают хорошую перспективу для входа из долларов, евро и других валют.

У добытчиков традиционно щедрые на дивиденды будут Татнефть, Лукойл и Газпромнефть - там тоже вырисовывается порядка 12-15 процентов дивдоходности. Примерно так же будет и по Алросе, хотя цены на алмазы нестабильны - но они и так высоки. У энергетиков лидеры стабильны - Юнипро, ОГК-2 и префы Ленэнерго.

Радует и потребительский сектор. Порадуют высокими выплатами Магнит, Детский мир, МТС, МВидео. Там проценты доходности сопоставимы с нефтяниками. Это из наиболее очевидного. Хотя наверняка будут и приятные неожиданности от новичков рынка. Недавно вышедшие на биржу компании - некоторые с многодесятилетней историей, но без сложившихся традиций выплат дивидендов - это уже вопрос лотерейный. Хотя более стабильными там выглядят строительные компании, недавно массово прошедшие листинг. Есть и тёмные лошадки - типа ещё одного новичка биржи Фикс Прайса - вроде и достаточно известная контора, но инфляция сильно сужает их маржинальность в условиях декларированных продаж по фиксированным ценам и без понимания - какие будут в итоге дивиденды и будут ли вообще. Для консервативных инвесторов лучше выбрать что-нибудь типа Ростелекома - стабильно, выплаты без особых сюрпризов - скучно, но надёжно. Тем более, что даже по ним - из-за нынешней просадки - проценты вытанцовываются весьма пристойные. В общем, нас ещё ждёт много интересного.

Комментарии

Нуу... Как-то не уверен в таком инструментарии ) Строители закредитованы, особенно после введения эскроу-счетов и связанных с этим изменений. Да и ещё много чего влияет. Взять, например, группу Эталон - на листинге они высоко были, поначалу акции уходили выше 130 рублей и их не скирдовали в торговый пакет по 10 акций, а продавали поштучно - видимо, ждали, что они вырастут прилично и каждая будет достаточно ценной. А сейчас болтаются между 80 и 90 рэ - хотя дивы были выше 9 рублей - видимо они их и удержали от более глубокого падения. И при этом у них вроде всё примерно нормально - покупают новые и явно "вкусные" участки под строительства жилья, планово сдают и вводят начатые проекты. Цены на кв метры очень высокие. А акции в пол. В общем, "не всё так однозначно" )

Я бы не брал Эталон за "эталон". Их есть у меня, зачутка, по 84.

Но это расписки, как мне помнится, Кипр вроде бы как.

То есть риск есть, хотя в декабре капнули дивы от них.

За Эксроу-счета я в курсе и за кредиты тож.

Так что я бы смотрел все же ПИК и ЛСР. Ну может Самолет вроде.

Как по мне, так наши строители изрядно перекуплены. Потому не особо на них рассчитываю вдолгую.

Недвигу стоит соотносить с арендой.

Цена и потенциал аренды,плюс ипо ставка(ниже=рост,выше падение стоимости.)

В Германии к примеру 1-2% годовых на аренде наварить-уже хорошо!

В бельгия побольше,в испаниях и 10 не предел.

СООТВЕТСТВЕННО метр стоит дороже в германии,и рост годовой на недвиги там а не в испании:))

Еще года три назад писали, что для московской недвиги доход в 5% считался нормальным. Но в этом и прошлом году такой рост стоимости недвиги, что аренда за ним не успевает. Поэтому я и считаю, что пузырь в недвиге имеет место быть. На это повлияли и низкие ипотечные ставки в прошлом году. Но в этом году ипотека растет, а недвига не снижается и тоже растет. Вот и думаю что с ней будет.

С арендой амортизацию не забываем!

Моё Имхо,что где больше(по странам) банки первый взнос требуют,там выше риск снижения.

П.с. по бельгия (покамест местами)

Реально на аренде поиметь выкуп хату за счет арендаторов (лет за 15-17)

Без учета роста цены на недвиги.лет 7

назад (в германия за 10 лет умудрялись отбивать) теперь только на рост уповать.

Сейчас вложения в недвигу в России не выглядят особо привлекательной инвестицией. Для себя - норм. Но рынок насыщается. И всё больше выдаётся жилищных сертификатов разного вида - то есть, фактически государство даёт квартиры, но обладатель сертификата при его конвертации поддерживает строительный рынок в стране.

Перспективный чат детектед! Сим повелеваю - внести запись в реестр самых обсуждаемых за последние 4 часа.

...вопрос только в том, насколько фондовый рынок интересует ширнармас, или на нем в основном биржевики спекулянты, в виде различных инвестиционных фондов, а народ в основном похоже вкладывается в банковские депозиты и в валюту...

Ситуация на бирже - явно не самая животрепещущая тема в бытовых разговорах в России ) Но многие и активно интересуются. Это примерно как с разведением племенных гусей - практически все себе примерно представляют о чём речь, но плотно вовлечены гораздо меньше людей )

... а ведь если строить правильный капитализм, свободные деньги граждан должны были уходить на фондовый рынок - вкладывать в производства, а не в банки и в валюту...

Россия идёт своим путём. Задачи строительства правильного капитализма или ещё какого - не ставились вроде за минувшие лет двадцать)

...вложив деньги на депозит в банке, граждане по сути ведь вкладывает в тоже производство через кредитование банка предприятий, только в данном случае появляется посредник, - банк... но проблема в том похоже, что население пока больше доверяет банкирам, нежели менеджменту российских компаний...

Как мне видится - тут вряд ли вопрос доверия. Если растут цены на уголь - активно растут акции шахт. И вряд ли кто там глубоко заморачивается менеджментом этих шахт и своим уровнем доверия к нему )

Это в теории. В сермяжной нашей реальности депозиты одних граждан идут на кредитование других граждан. И если вторые граждане начинают меньше брать кредитов, вой банков стоит такой, что в курсе становятся даже далёкие от банковской тематики граждане. А инвестирование банками промпредприятий происходит исключительно под неприличными манипуляциями государства с тестикулами банкиров, во всяком случае у меня складывается именно такое устойчивое впечатление.

Кредитование физлиц сильно отличается от займов юрлицам - это во многом другой бизнес. Как и среди юрлиц - промка, сельхоз и МСБ имеют серьёзные отличия по банкингу.

Дорого всё пока! Кто будет двигать цены вверх?

Надвигающийся дивидендный сезон.

Печатный станок будет двигать.

За 2020 год рублёвая денежная масса М2 увеличилась на 13% - вот тебе и рост биржи.

Это всё же не основной драйвер. Растёт экономика, растёт потребность в денежной массе. Это следствие, а не причина.

Так какой прогноз, Борода?

На что именно прогноз? Если "вааще" - то всё будет хорошо )

Всё (очень хотелось бы) так. Но ? - на какой срок.

Вы не предполагаете корректировки на сипи? До мая, например? (им к ноябрю надо положительное что-то показать, т.е. "подняться" на фонде или снизить инфляцию через рост ставки). Тогда и на рос. рынке всё опять вниз и на какой уровень - большой ?

Физ. лицам трудновато без привычки такую волатильность переживать.

Спекулировать - да, трейдерам, но заметка ведь не для них.

Сейчас начнётся публикация финансовых отчётов за прошлый год. Уже по трём кварталам было видно, что у очень многих они будут очень впечатляющими - хотя по некоторым,возможно, и ниже ожиданий - в смысле, прибыль всё равно рекордная за историю компании, но на условные 3 процента ниже ожиданий рынка. Всяко будет. Но в целом - это будет разгонять ажиотаж перед дивидендами. Потом отчёты пойдут чередой, и большинство из них - весьма успешные. Далее будут подстёгивать собрания акционеров с озвучиванием конкретных цифр по дивидендам. Там тоже будут свои разочарования, но в целом - дивы будут очень высокими. И это тоже будет тянуть вверх. Коррекция, разумеется, возможна - особенно, если на ажиотаже сразу слишком круто пойдёт вверх. Ну и геополитика своё будет вносить - пока без этого никуда. По СиПи возможно и так, что наоборот - американский инвестор развернётся в сторону бирж Китая, России, Индии, Бразилии и тд. Ну и многое на биржах США будет зависеть от решения ФРС по подъёму ставки - когда именно будут желать и на сколько поднимут.

... проблема ("ложка дегтя..." всю дивидентную бочку портит) - инфляция. Если "объяснят" всем, что это ерунда, то - "да", всё опять "зацветёт" (надо немного потерпеть) - и так до тех пор, когда инфляция не съест все пузыри?

Но... в течение полугода (к выборам) надо народцу что-то дать на фоне роста цен. Что - ? И это их, внутренняя политика. А как они будут/смогут геополитику использовать мы в течение ближайших 2-3 месяцев "прочувствуем", а потом уже не будет на это времени.

Т.е. все-таки главный ? (если думать о том, куда деньги вложить) - будет ли и как скоро у них коррекция и с чем она будет связана (кто или что её вызовет, будет ли она управляемой)?. И только после выборов думать - потекут ли деньги в развивающиеся страны. Может быть к тому времени и понятие такое "канет в лету".

В США крупные инвесторы потихоньку выходят из активов там. Розничные инвесторы по инерции (ну и по недомыслию) всё ещё лезут туда. Как и в России есть немало любителей вкладываться в акции США. Их право и выбор. И ответственность. Гадать когда там бумкнется - дело неперспективное. Посмотрим )

Так у нас разве не отзовётся их тарарам? Вкладываться (не спекулировать) в рос. акции не менее опасно. И предполагать, что они не будут падать (после отскока) - то же брать отвественность и то же - гадание.

Рубль всё более заметно отвязывается от нефть. Российские биржевые индексы аналогично всё более отходят от американских. Связь уже скорее не обезьянья, а понятная и чисто техническая - доля иностранных игроков на российских биржах заметная и когда у них начинает дома падать биржа, они распродают активы на других площадках (включая Россию), усредняясь или пытаясь избежать маржин-коллов на своих. Но самые нервные уже повымывались отсюда. Российская биржа становится более устойчивой к внешним факторам - частично стабилизировали ситуации ИИС, где акции выгоднее хранить три года, а не распродавать при каждом чихе. Чем больше будет местных денег здесь, тем меньше будут влиять набор нездешних факторов. Хотя и при всей гигантской капитализации американских бирж - некоторые заявления Путина или Лаврова дёргают и их.

Не совсем позволю себе согласиться.

Мвидео закредитованы по уши, выплачивают дивиденды фактически из кредитов.

МТС тоже все не слава богу, выручка почти не растет и скорее всего расти не будут,а капзатраты обещают быть очень большими.

Фикс-прайс достиг своего максимума в России, тем более конкуренты проснулись, тем более так как юридически фикс-прайс зарубежная компания( также как X5 ретейл групп, Тинькофф групп, Полиметалл и некоторые другие), то нужно будет самому подавать налоговую декларацию на дивидендный доход, а ради типа российских компаний я это делать не готов.

Я бы лично присмотрелся к ФосАгро, при везении они могут дать фантастические 22%( более 1000 рублей на акцию), лично она у меня в списке номер один, планирую купить где-то через месяц. Купил бы раньше, но куплю КуйбышевАзот, пока они еще более менее дешевые, тем более сверх-патриотично(единственная компания из Самарской области представленная на фондовом рынке). В идеале бы еще Акрон, но акция у них песец какая дорогая, придется отложить ее до лучших времен.

Но при этом МВидео и МТС платят стабильно высокие дивы. Хотя их от того и болтает изрядно, особенно МВидео. По Фиксу - пока не понятно. Мутные они ) По производителям удобрений - совершенно согласен, очень перспективная тема. Но их взлёт элементарно промухал, да и сейчас они высоковато расположились относительно фундаментальных показателей. Насколько сохранятся такие цены на удобрения - не ясно, хотя очень вероятен вариант - очень надолго, хотя чуть и поприсядут. В общем, в поле зрения их держу - но пока не вхожу.

1. До поры, до времени. Если МТС туда-сюда, то Мвидео это уже угасающая звезда, конечно если есть в портфеле продавать не нужно, но покупать их смысла уже нет.

2. Ну я примерно перечислил причины мутности. Не удивлюсь, если их фундаментальная цена в районе 300 рублей за акцию)

3. Да, я тоже. Эх знал бы, о такой теме, затарился бы еще в августе, когда была возможность(, с другой стороны цены на газ еще год будут высокими, поэтому наши производители на дешевом газе будут рубить весь этот год капусту и некисло отвалят в 2023 году), а там уже кап.затраты у Куйбышевазота закончатся и они пойдут на взлет.

4. Я пока только в Акрон не вхожу. Дорого слишком и дивидендов не особо много на такую цену акций. Фосагро мощь, потому что себестоимость удобрений чуть ли не самая низкая в мире на данный момент, в 2019 году прошли пик капзатрат и выплатили в прошлом году много дивидендов, в этом обещают еще больше. Куйбышевазот другая мощь, только скрытая, там к 2023 году закончится пик капзатрат и обещают платить 30-40 рублей за акцию( то есть 10% в год), ну и да, поддержка компании из родной области:)

По МВидео - рынок пока устраивает дивдоходность около 10 %, то есть стоимость таких акций - дивы, умноженные на 10. Сколько будут платить, так и будут стоить их акции. Даже если выплаты будут за счёт кредитов ) По удобрениям - в целом согласен. Но будут и у них просадки. Терпение и только терпение ) И удобное окошко для входа будет.

А чего вас так декларация пугает? Понятно что легче не заполнять, чем заполнять, но заполнение на самом деле занимает 5 минут на сайте налоговой в электронном виде - заполняешь дату, сумму, страну, валюту (курс конвертации сама форма подскажет), сохраняешь и она сама вычисляет сумму сколько заплатить и так же с налоговой можно оформить оплату.

Мне неинтересно заполнять декларацию от как бы российских компаний. Потому что риски несут как российская компания, а декларация (порой и налогообложение, даже двойное как х5 групп), а иногда и доходность, как у зарубежной из каких-то США.

Я лучше тогда уж какую-нибудь кока-колу или Пфайфер возьму.

Совершенно согласен. Хотят быть иностранными - ну и флаг им в руки! )

Вот не пойму, чего все возбудились!

Прям "гипс снимают, клиент уезжает!"

ГП болтается на свом уровне!

А вот Сбер явно перегрет, пора ему слетать с небес!

И Газпром и Сбер будут поддерживать высокие дивы за прошлый год.А вот как будет дальше - посмотрим.

Сижу как то в Кучугурах (10 лет назад), начало сентября, отпуск заканчивается, деньги тоже и тут бац, прилетает на карточку дивы от ГП и премия к дню Газовика, всё вместе около 100 штук, ну в общем, брызги шампанского, чача под арбузы, праздник заиграл новыми красками!

Да, наши местные газовики тоже широко празднуют ) Посёлок Рыздвяный - газовая столица региона. Хотя административно даже не райцентр. У них в ДК кого только не было за это время - всякие Киркоровы, Леонтьевы и много ещё кто. У них свой гимн какой-то есть, чего-то там "стоят буровые как спички, сегодня день газовика и день рожденья газовички" - ну и далее примерно такое же забавное рифмоплётство )

Судя по всему мой бывший начальник туда и рванул, ещё тогда, а меня на его место посадили!

На Тамани у них все круто, для отдыха, ещё вот тут я тусил:

Тамань - это на Кубани. Рыздвяный - это Ставрополье. Хотя и соседи, да. Отсюда пошёл промышленный газопровод Рыздвяный-Ставрополь-Москва, давший в своё время газ в квартиры москвичей. Когда выкачали газ с месторождения, на том месте обустроили гигантское Северо-Ставропольское ПГХ, одно из крупнейших в мире.

С Москвы, это всё, где то на юге!

Я ж не местный, что бы такие подробности знать, но теперь буду!

Про это ПХГ слышал, но сам там не бывал!

Ну да, я уже тоже привык,что из Москвы оно так видится. Как-то звонят - нужно срочно в Махачкалу. Говорю - да тут километров 800 - вам быстрее из Москвы на самолёте, чем отсюда на авто туда мчать ) В Москве сильно удивились ) Думали, это тут вот у меня где-то за углом почти )

В яблочко, мы все тут (в Москве) такие!

Европейский союз (ЕС) и США больше не рассматривают в качестве санкций отключение российских банков от системы международных платежей SWIFT. Вместо этого разрабатываются целенаправленные экономические штрафы против банков России, сообщили источники в правительстве ФРГ.

Если зафигачат по Сберу, улетит на 150-180.... Сижу в нем на полляма.((((( С другой стороны Греф начнет работать в Крыму а не в Европе....)))))

Посмотрим. Хотя не очень знаю бизнес Сбера в Европе - чего у них там такого в Германии есть, что их может оштрафовать ФРГ.

Тоже для шевеления счёт новый завел, а старые как копилка для пыли дивидендов.

Больше счетов - хороших и разных! )

...всегда занимала ситуация, когда компании выплачивают дивиденды, при этом висят кредиты или тут же после выплаты дивидендов берут кредиты, за пользование которым естественно платят, проценты, уменьшая при этом чистую прибыль компании, и как результат неизбежно уменьшают размер выплачиваемых дивидендов (речь не идет о привлегированных акциях)_

Страницы