Не призываю никого брать ипотеку. Как и не призываю не брать. Да и с чего бы, индивидуальное решение каждого исходя из сугубо личных обстоятельств. Просто вижу, насколько несбалансирована информационная картина касательно ипотеки как индикатора состояния экономики и уровня жизни.

Вот так выглядят результаты запроса в поисковике на фразу "долги россиян по ипотеке":

Да даже и забивать в поиске ничего не надо. Оно само вас найдёт в новостных лентах.

Но если вы хотите выяснить, а насколько непосильна (не на словах, а по факту) для россиян ноша, то есть какова же доля просроченной задолженности по ипотеке, то забъёте в поиск фразу "просроченная задолженность россиян по ипотеке". И получите... Ничего.

Точнее получите все то же, как будто вы и запрос то не меняли:

Сами цифры, разумеется, из доклада Банка России. Но где же информация по просрочке?

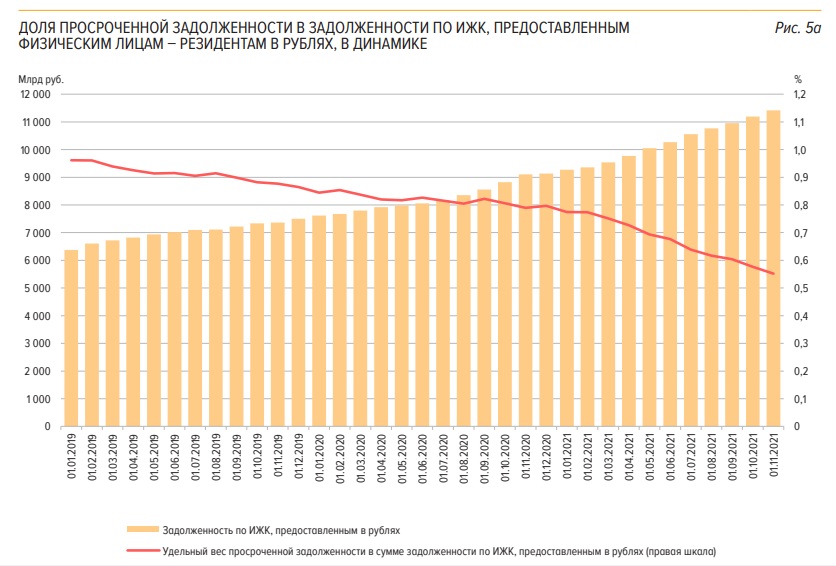

А она, как обычно, там куда никто из читателей СМИ не ходит- на первоисточнике. В данном случае, в информационном бюллетене Банка России "Сведения о рынке ипотечного жилищного кредитования в России. Октябрь 2021"

График общего объёма накопленной ипотечной задолженности, а красной линией показана доля просрочки в этой задолженности:

Наименьшая доля просрочки, как минимум, за 3 последних года. Включая допандемический 2019-ый. Скатилась до полупроцента.

Постоянное снижение доли просрочки из месяца в месяц.

И уж что самое удивительное : если присмотримся к графику, то увидим, что обнищалые россияне умудрилась не только снизить относительную долю просрочки, но удержать даже её абсолютный объём. Там если и есть рост, то на считанные проценты за почти 3 года. И это при том, что общий объем ипотечных кредитов почти удвоился.

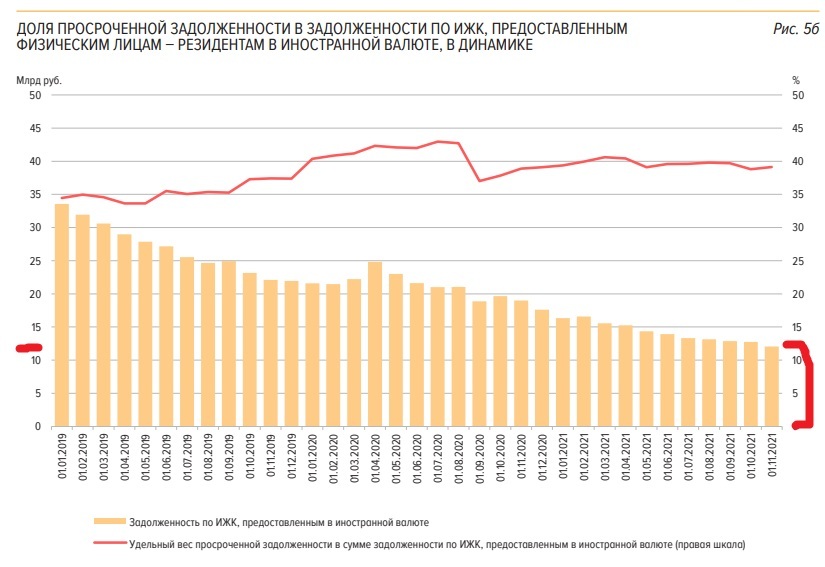

Да, рядом приводится аналогичный график просрочки по валютной ипотеке. Где доля просрочки несравнимо выше, под 40%. Вот только сама валютная ипотека практически в России кончилась. Посмотрите на общий объём задолженности. Он ничтожен. В рублях накопленный объём ипотеки более 11 триллионов рублей. В валюте (переведено в рубли) - порядка 12 миллиардов. То есть разница в ТЫСЯЧУ РАЗ.

То есть валютную ипотеку и просрочку по ней можно просто не обсуждать. Недовымерший одинокий мамонт.

Свежей аналитики по этой теме очень мало. Но вот нашёл относительно свежую. От подразделения "Метр квадратный" Группы ВТБ . Материал от 27 сентября этого года.

«Статистика последних двух лет показывает, что российские банки сохраняют приемлемый уровень просрочки по ипотеке даже в условиях ажиотажного спроса на рынке. С одной стороны, этому способствуют максимально лояльные условия по кредитам за последние полтора года, когда кредиты на крупные суммы были доступны по исторически низким ставкам. С другой — грамотно выстроенные риск-процедуры, которые исключают повышенную долговую нагрузку на население. Поэтому мы не видим факторов, которые могут привести к формированию „ипотечного пузыря“ в ближайшем будущем. Тем более, что ЦБ заявил о возвращении экономики России на траекторию роста после пандемии», — заявил генеральный директор компании «Метр квадратный» Вячеслав Дусалеев.

По оценке М2, ипотечный рынок по-прежнему остается одним из самых устойчивых в розничном российском секторе. В нашей стране не распространены такие риск-факторы, как плавающие ставки, валютные кредиты, ипотека без первоначального взноса. Формирование просрочки характерно лишь для периодов с резкими колебаниями инфляции, снижения располагаемых доходов населения и другими макроэкономическими факторами.

«Монетарная политика в России продолжает ужесточаться, мы ожидаем дальнего повышения ключевой ставки регулятором. Это может спровоцировать рост ипотечных ставок на рынке, хотя уже сейчас со стороны банков отчетливо заметен тренд на сохранение льготных условий для социальных категорий заемщиков, применение дисконтов в рамках совместных программ с застройщиками и бонусов к ставке при использовании цифровых сервисов. Поэтому нынешнее поколение жилищных кредитов защищено от резкого роста просрочки. Тем более, что средний срок по ним в России пока составляет около 20 лет, т.е. потенциал и привлекательность ипотеки в нашей стране еще далеко не исчерпаны», — заключает Вячеслав Дусалеев.

Повторяю - никаких выводов про полезность/вредность брать ипотеку. Кому-то она в его обстоятельствах и посильна и полезна, кому-то - ярмо и во вред. Но восстановить сбалансированную картину по ипотеке как индикатору уровня жизни было нужно.

Эксперт говорит (и весьма логично), что доля просрочки растёт в периоды падения доходов населения или взлёта инфляции (ну когда на еду и ЖКХ всё улетает и на обслуживание ипотеки при всем желании не наскребешь). Это цифры. Им плевать на митинги. Они просто есть.

А мы видим сейчас в России просто постоянное снижение доли просрочки. Интересно получается...

Комментарии

Интересно, а какой средний срок полного гашения ипотеки по стране? В штатах платят всю жизнь, а у нас?

7,7 года. Не помню, откуда цифра, в прошлом году или на АШ проскакивала, или в новостях. Я запомнил, потому что красивая.

Upd. Погуглил, тут похожее, 7-9

Назван средний срок погашения ипотечного кредита в России — Рамблер/финансы (rambler.ru)

На РБК 7-10.

Upd. 2. Росбанк в 2016 году пишет 7 лет. Как обнищал народ при кровавом тиране за пять лет!

Умные раньше платили быстро. Я первую закрыл за 8 лет вместо 15 по плану, вторую за 5 лет вместо 11. Сейчас пока торопиться не вижу смысла. Инфляция по ощущениям порядка 10-15%, а ипотека у меня под 7,4%.

У нас тоже есть любители платить долг помногу, в основном невысокого интеллектуального уровня и невысоких доходов. Минус в том, что в Штатах в основном берут в ипотеку дома, которых вполне хватает на всю жизнь и все жизненные ситуации. А у нас в ипотеку берут квартиры, а с ними всё сложнее. Обстоятельства меняются, люди сходятся-расходятся, дети женятся-съезжают.

Если доход не растет, то продуктовая инфляция только добавляет расходов, как и незакрытая ипотека.

Также не исключен вариант повышения ставки со стороны банка. Многи подавали на снижение ставки, из-за изменения ставки ревинансирования ЦБ.

Так и банк может увеличить. (зависит от договора, конечно)

У меня доход растёт в соответствии с официальной инфляцией гарантировано (с задержкой в полгода примерно). Периодически растёт и немного больше инфляции. ))

Изменить ставку банк не может. У нас договор.

Более того платить по ипотеке 1 тыс. руб. в месяц, я считаю, нужно до конца срока. Никто не отожмет т. к. в реестре она числится за банком.

В моей местности 3-4 года и идут следующую брать!

Брал дважды,возвращал за два годы. Оба раза, за это время, жилье подорожало на 50%

Переплатил 1%, заработал 49%.

У меня за полгода цена выросла процентов на 30 в самом оптимистичном случае. Просто повезло. ))

На предыдущей рост не такой впечатляющий, раза в два за 5 лет.

Она, там на западе, может и хотели бы досрочно закрывать ипотеку, да вот только это запрещено, у них там на западе. В кредитных договорах это прописано.

Поищите в инете про ипотечные кредиты в США. Я прочитал - был в шоке. У нас заемщики в шоколаде по сравнению с тем что там.

Выводов помима роста благосостояния россиян может быть несколько, например:

Думаю, тут комбинация различных факторов.

и еще многие перекредитовались под более низкий процент пока была низкая ставка...

Это тоже показатель финансовой грамотности.

И еще один нужно проверить: вошла ли в эту просроченную задолженность та, которая передана коллекторам? А то у коллекторов количество переданных проблемных долгов растет рекордными темпами. Например, вот: https://www.forbes.ru/newsroom/finansy-i-investicii/427527-banki-peredal...

Не очень-то эта информация вяжется с оптимизмом многими уважаемого Счетовода.

Ипотеку - коллекторам? Вы это просто не подумав ляпнули, правда?

Видимо, да. Сейчас подумал и понял, что они тут ни при чем.

Я у всех коллекторов есть, но они ко мне заезжать боятся!

Вась, а это не ты ли с прошлого аккаунта пел про то, как покупаешь дешевый ворованный бензин?

Если бы банки стали лучше определять "невозвращенцев", то размер ипотеки уменьшился бы.

Есть вариант, что он мог вы вырасти сильнее чем сейчас, а доля невозвращенцев осталась бы прежней.

Скажу за эксперта: "доля просрочки

растётпадает в периодыпаденияроста доходов населения иливзлётауменьшения инфляции (ну когда на еду и ЖКХвсё улетаеттратишь мало и на обслуживание ипотеки при всем желании не наскребешьостается достаточно средств)."Нищаем, как обычно, к Новому Году особенно сильно ...

Хрень какая-то творится на этом рынке.

Купил дочери квартиру по ипотеке.

С момента оформления цена квартиры выросла в 4 раза (!)

Мы, конечно, довольны.

Но хрень какая-то творится...

Доходы растут, вот и растут цены.

Но в 4 раза эт Вы загнули. В СПБ 3 года назад взяли ипотеку, а сейчас эта квартира увеличилась в цене всего в 2.5 раза

Я брал лет 7 назад, погасил три года тому. Дом сдали только весной.

Возможно, дочь и преувеличила -- но 2.5 раза это тоже нехило, не правда ли?

Ну, мы брали ипотеку, когда на месте дома и забора не было - чистое поле.

Сейчас квартиру уже получили

В моем случае забор был!

Но со сдачей дома все равно опоздали на 3 года, и сдали только после ввода внешнего управления и нескольких уголовных дел.

У нас все удачно, в срок

У нас ровно в 3 раза получается. Брал тоже дочке студию летом 20-го за 1,1 ляма, щас такие же торгуют за 3,3. Ахринеть. Вот же вовремя меня торкнуло.

В 2-2,5 раза - средний рост в ходе Ковид ограничений. Но в ряде случаев может быть и выше (если в хорошем месте или в месте, которое получило импульс развития)

"Всего в 2,5 раза" Гуляем....

Как на кризисе в США, когда недвига росла, давали бомжам ипотеку ( это не про вас) А потом все )

>Мы, конечно, довольны.

это, кончено, хорошо

Но вцелом то вам все равно на цену, вы же квартиру хотели, а не деньги

Это в каком городе ?

Это за сколько лет? С весны, имхо, подскочили на 30%. И это прям дофига.

Ипотека гарантирует получение жилья лишь в случае целевого назначения "покупка готовой квартиры", т.е. за полную рыночную стоимость. В большинстве случаев ипотека берется на ранних этапах строительства (чтобы выиграть по стоимости). А дальше начинается игра "угадал - не угадал" с застройщиком и домом.

Я успел (довольно быстро) погасить ипотеку, а сроки ввода дома переносятся уже в *тый раз... В моем случае желание быстрее погасить ипотеку отражал тезис "не иметь долгов вместо дома".

Потому когда возникает ипотека, то есть чёткая и ясная цель у заёмщика - быстрее её погасить. Есть лишние бабосы, кидай в досрочное погашение, меньше платить останется.

Напоминаю, что за ипотеку платим не только сам кредит плюс оплачиваем рост цен на жильё. Платим рождаемостью. Но, сам кредит посилен, да, для многих. Если не рассматривать прочие аспекты.

Господи, какой лютый бред.....Чем просторнее жилплощадь у граждан и возможность жить отдельно от родителей - от этого меньше детей?

Самая высокая выдача ипотеки в мире - в странах Африки? Там рождаемость уже неск десятилетий валится быстрее чем в США Европе и РФ .

При Сталине был бум ипотеки? Рождаемость рухнула ко временам Рос империи

Я бы настоятельно рекомендовал быть осторожнее на поворотах, пока своих нет. Дети в городе хлопотное и очень недешевое удовольствие на многие годы, так же и ипотека. В одиночку на себе не всякий "медианный папа" вытащит. Поговорка "Лучшее противозачаточное - ипотека" не на пустом месте появилась.

О как, да жизнь вообще опасная штука!

Опасная - это фигня. Дорогая.

Дорогая - это как?

А то - "У кого-то щи пустые, а у кого-то жемчуг мелкий"

Дорогая - это если условный средний обыватель бросит добывать средства к существованию, то сможет на уже у него имеющемся прожить очень недолго.

Условый средний обыватель должен уметь головой думать, а иначе добро пожаловать в тайгу, там другие навыки нужны, да и какие то средва там второстепенны!

От среднего обывателя мало что зависит. Кризис грянет, его сдует.

Если средний обыватель бестолков, это его проблемы!

В народе говорят - "Разум не деньги! Не вынешь из кармана, да не подашь!" - Вечный зов.

Только 90-е были, ничему не научили, тады пусть накрывает!

А новостройке у нас большинство соседей купили новое жилье после рождения ребенка, как правило не первого.

Бывает так, с одним ребёнком на ипотеку не решались, или не тянули, а со вторым деваться некуда: тесно, да и материнский капитал осваивать нужно - сумма не маленькая. Да и у папы со временем доходы подросли, накопления какие-то появились у семьи.

Да, примерно такое впечатление складывается из общения с соседями.

Страницы